Tamanho e Participação do Mercado de Manufatura Auxiliada por Computador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Auxiliada por Computador pela Mordor Intelligence

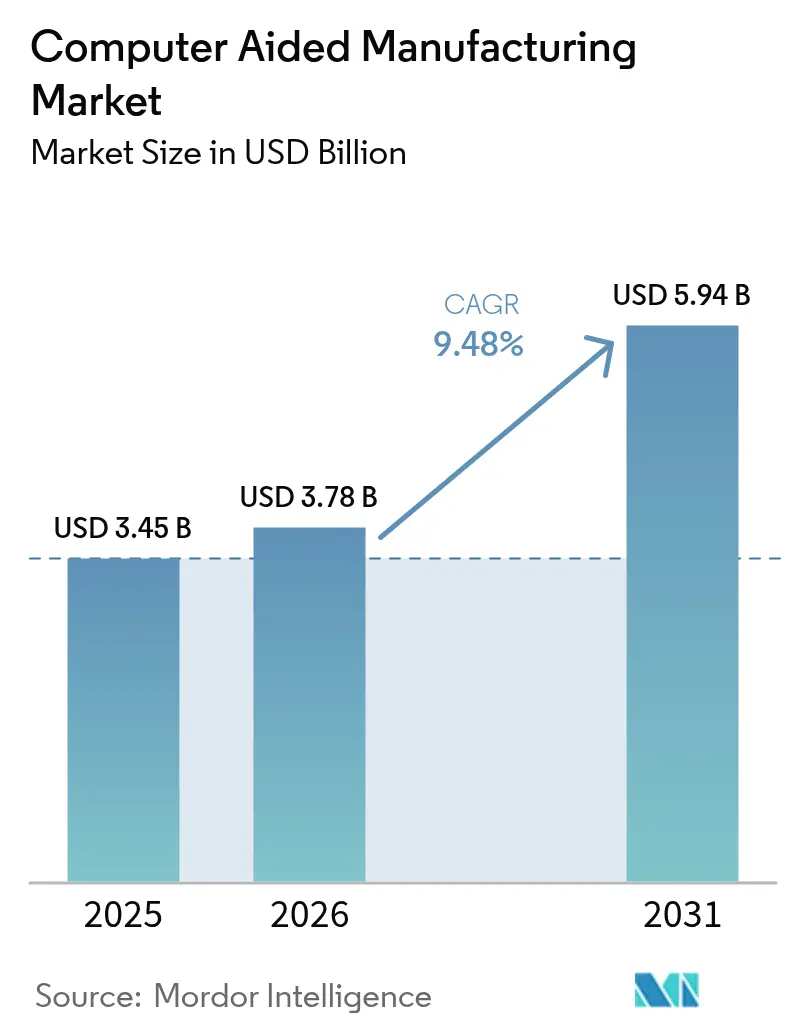

O tamanho do mercado de Manufatura Auxiliada por Computador deve crescer de USD 3,45 bilhões em 2025 para USD 3,78 bilhões em 2026 e está previsto para atingir USD 5,94 bilhões até 2031 a um CAGR de 9,48% no período 2026-2031. O crescimento decorre da transição para células de produção híbridas subtrativas e aditivas, da fusão da inteligência artificial com a geração de trajetórias de ferramentas e dos incentivos governamentais de relocalização industrial que favorecem o encapsulamento doméstico de semicondutores e componentes de veículos elétricos. Os fornecedores capazes de combinar colaboração nativa em nuvem com segurança local se beneficiam de programas aeroespaciais que abrangem múltiplos continentes, respeitando protocolos de propriedade intelectual de grau de defesa. A consolidação de plataformas está se intensificando à medida que Siemens, Autodesk e Dassault Systèmes incorporam análises de máquinas em tempo real em seus conjuntos de design para manufatura, oferecendo aos usuários insights de manutenção preditiva que superam a velocidade de programação pura.[1]Fonte: Relações com Investidores da Autodesk, "A Autodesk Divulga Resultados do Quarto Trimestre e do Exercício Fiscal 2025," investors.autodesk.com

Principais Conclusões do Relatório

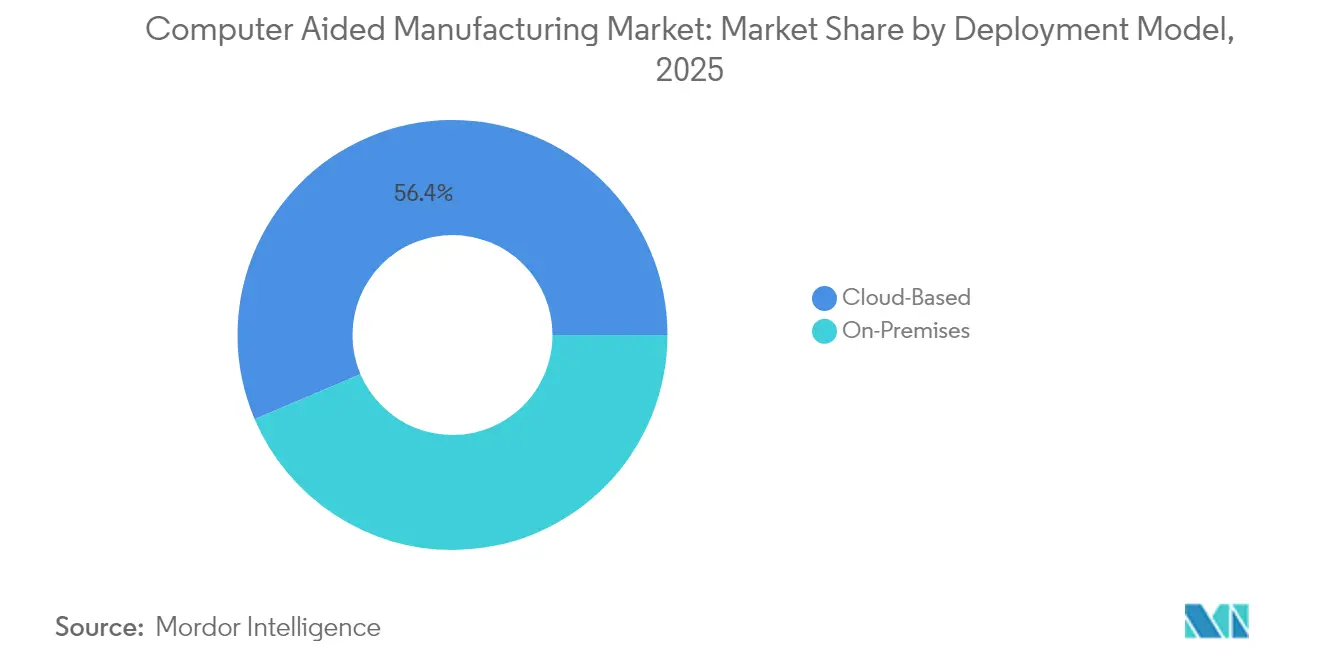

- Por modelo de implantação, as soluções locais detinham 43,60% da participação do mercado de Manufatura Auxiliada por Computador em 2025, enquanto as plataformas em nuvem devem registrar um CAGR de 10,72% até 2031.

- Por indústria do usuário final, as aplicações automotivas responderam por 35,85% do tamanho do mercado de Manufatura Auxiliada por Computador em 2025; os dispositivos médicos registram a adoção mais rápida, mas os números de crescimento permanecem não divulgados em registros auditados.

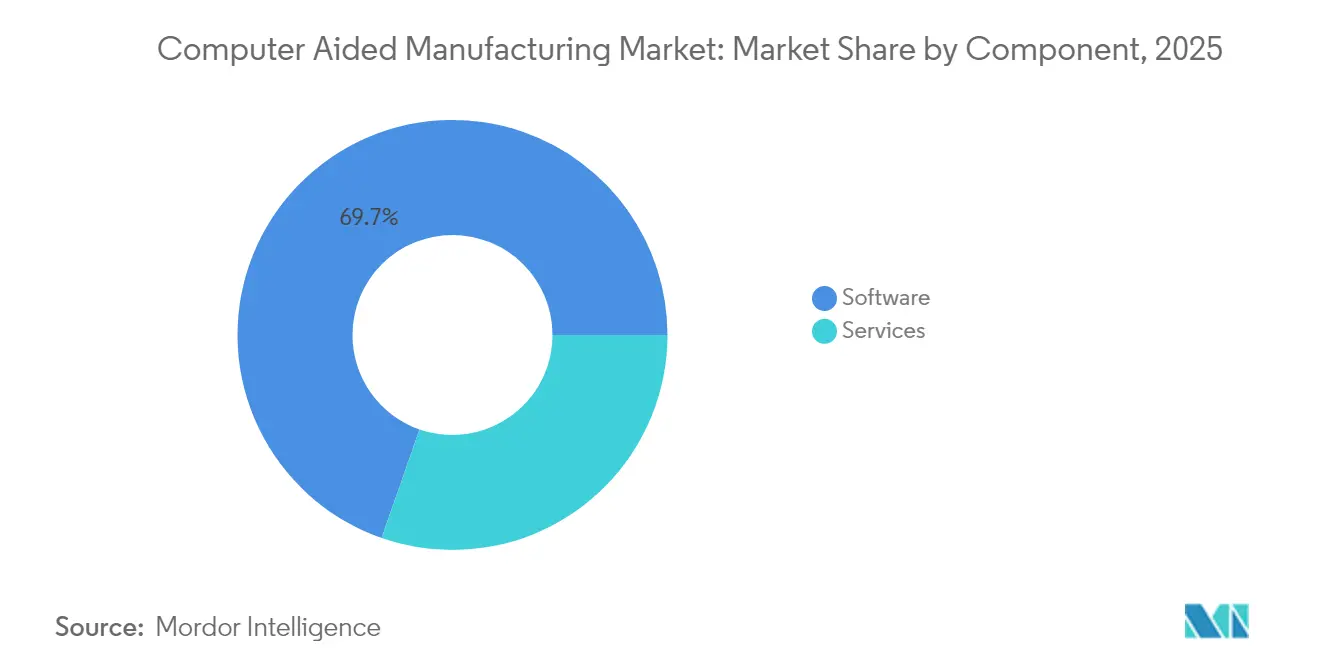

- Por componente, o software capturou 69,65% da participação de receita em 2025, enquanto o segmento de serviços avança a um CAGR de 9,92% graças a contratos baseados em resultados.

- Por processo de manufatura, o fresamento dominou com uma participação de 32,85% em 2025, mas os fluxos de trabalho aditivos devem se expandir a um CAGR de 10,02% à medida que as máquinas híbridas ganham tração.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 46,75% em 2025 e deve crescer a um CAGR de 10,33%, impulsionada pela expansão da capacidade de encapsulamento de semicondutores na China, em Taiwan e na Coreia do Sul.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manufatura Auxiliada por Computador

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento dos centros de usinagem híbridos subtrativos + aditivos | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão dos fios digitais da Indústria 4.0 | +2.1% | Transbordamento da Ásia-Pacífico para a América do Norte | Longo prazo (≥4 anos) |

| Demanda por ultraprecisão em linhas de encapsulamento de semicondutores | +1.4% | China, Taiwan, Coreia do Sul | Curto prazo (≤2 anos) |

| Produção ágil para plataformas locais de veículos elétricos | +1.7% | Estados Unidos, União Europeia, China | Médio prazo (2-4 anos) |

| Manufatura Auxiliada por Computador nativa em nuvem para colaboração multissede | +1.2% | América do Norte, União Europeia | Longo prazo (≥4 anos) |

| Incentivos governamentais de relocalização industrial | +0.9% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento dos Centros de Usinagem Híbridos Transforma a Economia de Produção

Os sistemas híbridos integram deposição a laser ou de energia direcionada com acabamento de alta velocidade em um único gabinete, eliminando configurações secundárias e reduzindo o desperdício de matéria-prima em até 40%. O Siemens NX agora automatiza trajetórias de deposição de cordão sobre parede e de acabamento, permitindo que os fabricantes depositem material apenas onde necessário antes de atingir o acabamento superficial de grau aeroespacial, reduzindo o tempo de ciclo geral para peças complexas de titânio em 25–30%.[2]Fonte: Siemens Digital Industries Software, "NX Manufacturing," plm.automation.siemens.com As implementações no mundo real ainda dependem de operadores treinados para sincronizar movimentos aditivos e subtrativos em janelas de microssegundos, um conjunto de habilidades escasso na maioria das oficinas de trabalho.

Os Fios Digitais da Indústria 4.0 Viabilizam a Manufatura Preditiva

As plataformas de malha fechada conectam os parâmetros de programação de Manufatura Auxiliada por Computador a sensores em tempo real de potência do fuso, vibração e desgaste de ferramentas. Os algoritmos da Hexagon detectam falhas iminentes de ferramentas com 15–20 minutos de antecedência e ajustam automaticamente as taxas de avanço para manter a qualidade da superfície dentro da tolerância, mitigando o refugo em ligas aeroespaciais frágeis.[3]Fonte: Hexagon Manufacturing Intelligence, "Safran Aircraft Engines Accelerates Training," hexagon.com Essas soluções exigem redes densas de sensores e análises de alto rendimento, restringindo a adoção a plantas onde o valor das peças justifica o investimento de capital.

Linhas de Encapsulamento de Ultraprecisão Impulsionam a Inovação em Manufatura Auxiliada por Computador

Os pacotes avançados de nível de wafer com fan-out exigem tolerâncias de furação mais rígidas que 5 µm com densidades de via superiores a 10.000 interconexões por mm². A Taiwan Semiconductor Manufacturing Company emprega módulos de Manufatura Auxiliada por Computador que executam simulações de distorção térmica em pilhas de substrato e, em seguida, compensam as trajetórias de ferramentas durante o processo para evitar empenamento durante a microfuração a 100.000 rpm.[4]Fonte: Taiwan Semiconductor Manufacturing Company, "Advanced Packaging Platform," tsmc.com Os motores de Manufatura Auxiliada por Computador de uso geral tradicionais não conseguem atender a essas tolerâncias, levando os fornecedores a lançar complementos de nicho baseados em física para a usinagem de substratos.

A Localização de Plataformas de Veículos Elétricos Acelera a Demanda por Usinagem de Precisão

Carcaças de baterias usinadas com tolerância de ±0,1 mm permitem dissipação térmica uniforme e segurança em colisões em faixas de operação de –40 °C a 85 °C. A Tesla utiliza trajetórias de ferramentas aprimoradas por elementos finitos para controlar a tensão residual em grandes fundições de alumínio, mantendo a precisão dimensional enquanto reduz à metade os passes de acabamento.[5]Fonte: Tesla, "Gigafactory 1," tesla.com A localização obriga os fornecedores de Manufatura Auxiliada por Computador a adaptar as bibliotecas de parâmetros às ligas regionais e às especificações de tratamento térmico, convertendo o software de um utilitário de programação em uma salvaguarda para a integridade do produto.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de alternativas de Manufatura Auxiliada por Computador de código aberto ou baixo custo | -1.1% | Global | Curto prazo (≤2 anos) |

| Lacuna persistente de habilidades em programação de CN | -1.6% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Preocupações com segurança de propriedade intelectual em projetos de defesa em nuvem | -0.8% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Padrões fragmentados de controladores de máquinas-ferramenta | -0.7% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alternativas de Manufatura Auxiliada por Computador de Código Aberto Desafiam os Modelos de Precificação Comercial

O FreeCAD PathWorkbench agora gera código G de 2,5 eixos sem custo de licença, tornando-se uma opção de nível básico credível para escolas e microoficinas. Os fornecedores comerciais respondem agrupando otimização orientada por inteligência artificial e colaboração em nuvem — recursos que excedem os meios computacionais da maioria dos projetos comunitários —, mas devem se proteger contra a comoditização dos módulos básicos.

A Lacuna de Habilidades em Programação de CNC Limita a Expansão do Mercado

Mais de 430.000 vagas de usinagem nos Estados Unidos permanecem abertas, prolongando as implementações de Manufatura Auxiliada por Computador onde o conhecimento de pós-processamento é tão crítico quanto os recursos do software. Os treinadores de gêmeos digitais reduzem o tempo de integração em 40%, mas seu custo de hardware de seis dígitos os coloca fora do alcance de muitos fornecedores de segundo nível, sustentando o gargalo de mão de obra bem além de 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Impulso da Nuvem Supera as Dúvidas de Segurança

Os conjuntos hospedados em nuvem ainda representam uma minoria do mercado geral de Manufatura Auxiliada por Computador, mas seu CAGR de 10,72% até 2031 ressalta uma direção irreversível. Grupos aeroespaciais com plantas em três continentes dependem da edição de trajetórias de ferramentas via navegador para transferir trabalhos durante a noite, reduzindo os prazos de entrega em 20–25%. Os contratantes de defesa resistem à migração total porque as regras do ITAR exigem soberania de dados no local; consequentemente, pilhas híbridas com pós-processadores locais vinculados a solucionadores em nuvem formam a ponte. Gateways de borda modernizam máquinas mais antigas sem OPC-UA ou MTConnect, permitindo que transmitam dados criptografados sem substituição do controlador. Os modelos de assinatura transferem os custos dos orçamentos de capital para as despesas operacionais, um benefício para pequenas oficinas que anteriormente adiavam as atualizações de software. A análise em nuvem também permite que os fornecedores comparem a utilização do fuso em uma frota anonimizada, alimentando painéis de manutenção preditiva que reduzem drasticamente o tempo de inatividade não programado. À medida que as arquiteturas de confiança zero amadurecem, até mesmo os setores mais conservadores planejam migrações piloto até 2027, sugerindo que o mercado de Manufatura Auxiliada por Computador cruzará um limiar psicológico de adoção da nuvem dentro do próximo ciclo orçamentário.

A base local permanece, no entanto, indispensável para plantas com redes isoladas e formulações de ligas proprietárias. Os fornecedores cortejam essas contas licenciando módulos de fio digital que residem atrás do firewall, mas sincronizam metadados selecionados com um cofre em nuvem para especialistas remotos. Essa estratégia de dupla via estabiliza as renovações de licenças enquanto aumenta a receita recorrente à medida que os clientes avançam para análises híbridas. Com o tempo, a precificação discreta entre os modos de implantação pode desaparecer, pois os níveis de assinatura de plataforma simplesmente ativam ou desativam créditos de computação em nuvem. Com os prêmios de seguro cibernético agora refletindo a exposição da rede de máquinas-ferramenta, os diretores financeiros consideram cada vez mais a acreditação de segurança no custo total de propriedade. Consequentemente, o mercado de Manufatura Auxiliada por Computador está evoluindo para uma locação flexível, em vez de escolhas binárias entre nuvem e local.

Por Indústria do Usuário Final: A Escala Automotiva Oculta uma Rápida Especialização

O setor automotivo deteve 35,85% da receita em 2025, tornando-se o segmento âncora do mercado mais amplo de Manufatura Auxiliada por Computador. No entanto, a transição da usinagem de combustão interna para peças de veículos elétricos desafia as bibliotecas de trajetórias de ferramentas estabelecidas há muito tempo. A fresagem de bandejas de baterias exige estratégias de parede fina que gerenciam a vibração enquanto sustentam o rendimento em alumínio de alto silício. Enquanto isso, o setor aeroespacial e de defesa, embora menor, exige licenças premium para usinagem de 5 eixos e de compósitos. As empresas de dispositivos médicos adotam o ajuste de parâmetros assistido por inteligência artificial para atender à rastreabilidade da ISO 13485, permitindo que células de operador único atinjam tolerâncias abaixo de 10 µm sem edições manuais. Os operadores de encapsulamento de eletrônicos e semicondutores exigem sequenciamento de furação com consciência térmica para evitar a delaminação do cobre durante a furação de vias a 100.000 rpm, um nicho que os módulos de Manufatura Auxiliada por Computador mais recentes atendem por meio de solucionadores físicos. A polinização cruzada está aumentando: as oficinas de dispositivos médicos replicam rotinas de acabamento superficial aeroespacial, enquanto os fornecedores automotivos importam protocolos de limpeza de fabricação de wafers para módulos de bateria, expandindo o mercado endereçável total de Manufatura Auxiliada por Computador.

A diversificação dentro da fabricação de automóveis é igualmente profunda. A gigafundição de componentes estruturais elimina dezenas de peças estampadas, mas introduz o acabamento massivo por CNC de alumínio fundido sob pressão, exigindo altas taxas de remoção de material e modelos robustos de vida útil de ferramentas. Os fornecedores que investem nessas células exigem software que compense automaticamente o desvio de desgaste de ferramentas ao longo de turnos não tripulados de 20 horas. Em contraste, os construtores de nicho de hipercars focam em acabamentos de fibra de carbono, usando roteadores de 5 eixos e atualizações de trajetória baseadas em sondas a cada ciclo de produção. Essa divergência significa que um único setor agora abrange múltiplos níveis de licença de Manufatura Auxiliada por Computador, garantindo que o mercado de Manufatura Auxiliada por Computador mantenha profundidade mesmo que os volumes gerais de automóveis se estabilizem.

Por Componente: Os Serviços Marcam o Caminho para a Maturidade

O software ainda impulsiona 69,65% dos gastos de 2025, mas o valor está migrando para serviços que garantem resultados em vez de recursos. Em um contrato baseado em resultados, um fornecedor se compromete com uma redução de 15% no tempo de ciclo; a taxa é acionada em registros de fuso verificados, e não em licenças vendidas. O monitoramento remoto, habilitado por telemetria segura, permite que as equipes de serviço ajustem estratégias durante a noite, proporcionando melhoria contínua sem visitas à planta. O treinamento permanece o subconjunto de serviços de crescimento mais rápido. As linhas de múltiplos turnos não podem se dar ao luxo de sessões de sala de aula de uma semana, portanto, módulos de microaprendizagem dentro da interface de Manufatura Auxiliada por Computador entregam vídeos de 5 minutos vinculados à trajetória de ferramenta atualmente na tela, reduzindo o atrito de integração. Os compromissos de consultoria mergulham em fixação, química de refrigerante e seleção de insertos, provando que a otimização moderna de Manufatura Auxiliada por Computador é multidisciplinar. À medida que as margens de licença diminuem, os fornecedores dependem dessa camada de serviços para sustentar o investimento em P&D, apoiando a evolução de longo prazo da indústria de Manufatura Auxiliada por Computador.

Os pacotes de serviços de hardware também estão surgindo. Os fabricantes de máquinas híbridas fazem parceria com fornecedores de Manufatura Auxiliada por Computador para empacotar pós-processadores, monitoramento de desgaste e análises de manutenção preditiva em taxas mensais de máquina como serviço. Esse agrupamento fideliza o ecossistema e suaviza o fluxo de caixa para ambas as partes. Consequentemente, o mercado de Manufatura Auxiliada por Computador vê as fronteiras se tornarem difusas entre desenvolvedores de software, fabricantes de máquinas originais e fornecedores de ferramentas, todos competindo para ser proprietários do fluxo de receita baseado em utilização.

Por Processo de Manufatura: O Aditivo Perturba as Hierarquias Tradicionais

A participação de 32,85% do fresamento permanece segura para peças prismáticas complexas, mas a deposição híbrida ameaça desviar trabalhos que antes exigiam cinco configurações separadas. Cabeçotes de pó a laser ou arco de arame constroem formas próximas à rede que são acabadas em uma única fixação, reduzindo o tempo de processamento e conservando o estoque de tarugo de titânio. As linhas de torneamento adotam sondagem em processo para que suas próprias rotinas de Manufatura Auxiliada por Computador corrijam automaticamente o desvio de diâmetro por meio de compensações de malha fechada. A furação se beneficia de algoritmos de otimização de picagem que reduzem o tempo de ciclo em furos de 400 mm de profundidade para coletores de combustível aeroespaciais. Os módulos de prevenção de colisão multieixo agora propõem a orientação da cabeça da máquina em incrementos de milissegundos, reduzindo o deslocamento em vazio em 15%. Cada um desses ganhos reforça a trajetória geral do mercado de Manufatura Auxiliada por Computador ao adicionar complexidade endereçável sem novas aquisições de máquinas.

O aditivo, registrando um CAGR de 10,02%, força os desenvolvedores de Manufatura Auxiliada por Computador a armazenar o histórico de construção volumétrica junto com as trajetórias de ferramentas convencionais. Esse histórico posteriormente orienta estratégias de reparo onde pás de turbina desgastadas recebem revestimento aditivo e, em seguida, reacabamento de cinco eixos. À medida que os cabeçotes de deposição evoluem, espera-se que os núcleos de Manufatura Auxiliada por Computador incorporem modelos de energia variável para gerenciar gradientes metalúrgicos, confirmando que o tamanho do mercado de Manufatura Auxiliada por Computador para plataformas agnósticas de processo provavelmente acelerará além das previsões atuais.

Análise Geográfica

A participação de 46,75% da Ásia-Pacífico ressalta seu peso manufatureiro, mas a região ainda lida com a fragmentação de protocolos de CNC que complica a interoperabilidade plug-and-play. A política chinesa favorece algoritmos de Manufatura Auxiliada por Computador indígenas vinculados a controladores domésticos, estimulando ecossistemas paralelos que os fornecedores globais devem conectar por meio de pós-processadores bilíngues e bibliotecas de ferramentas com API aberta. Os fabricantes de máquinas japoneses integram a Manufatura Auxiliada por Computador diretamente no firmware de controle, reduzindo os tempos de carregamento de trajetórias de ferramentas, mas prendendo os clientes em pilhas proprietárias. Os esquemas de Incentivo Vinculado à Produção da Índia subsidiam licenças de Manufatura Auxiliada por Computador se vinculadas ao aprimoramento da força de trabalho, dando aos fornecedores uma posição em um mercado intermediário emergente que poderia rivalizar com os gigantes tradicionais até 2030.

Os usuários norte-americanos lideram na adoção da nuvem, em parte porque a Lei CHIPS canaliza USD 52 bilhões para fábricas regionais que exigem programação distribuída antes que a capacidade física seja concluída. A Europa defende a usinagem energeticamente eficiente, exigindo metas de redução de ar comprimido e reutilização de ferramentas que os simuladores de estratégia de Manufatura Auxiliada por Computador agora modelam em quilowatts-hora por peça. As regras de soberania de dados adicionam atrito, mas os fornecedores de primeiro nível aceitam lagos de dados localizados em troca de algoritmos de otimização entre plantas. Essas nuances regionais garantem que o mercado de Manufatura Auxiliada por Computador mantenha ampla diversificação, amortecendo-o contra recessões localizadas.

Cenário Competitivo

O nível superior do mercado — Autodesk, Siemens Digital Industries e Dassault Systèmes — aproveita conjuntos integrados de CAD-CAM-CAE que incorporam simulação, análise de vida útil de ferramentas e monitoramento de máquinas em uma única licença. O segmento Make da Autodesk registrou USD 176 milhões no quarto trimestre do exercício fiscal 2025, um salto de 28% em relação ao ano anterior, evidenciando a atração das ofertas integradas em nuvem. A Siemens complementa seu conjunto NX com agentes de dispositivos de borda que transmitem curvas de carga do fuso para o MindSphere para benchmarking em toda a frota, conferindo-lhe uma vantagem em IoT industrial. O aumento de 22% na receita do 3DEXPERIENCE da Dassault Systèmes em 2024 reflete a demanda de fabricantes de equipamentos originais de eletrônicos que buscam fios digitais uniformes em plantas de PCB e mecânicas.

A Mastercam, especialista no mercado intermediário adquirida pela Sandvik em 2024, mantém o domínio em pequenas e médias oficinas de trabalho. Seu lançamento de 2026 adiciona reconhecimento de recursos assistido por inteligência artificial que reduz o tempo de programação em 30%, uma capacidade vital onde poucos programadores lidam com geometrias de peças diversas. A Hexagon foca em sistemas de treinamento de gêmeos digitais, fazendo parceria com a Safran Aircraft Engines para reduzir o tempo de integração de maquinistas em 40%, reforçando a competição centrada em serviços. O FreeCAD e outros caminhos de código aberto corroem as funções de nível básico, forçando os fornecedores comerciais a lançar níveis de assinatura de preço mais baixo, mas agrupando módulos aditivos avançados para defender as margens. No geral, a competição depende da rapidez com que os fornecedores podem fundir análises preditivas com automação amigável ao usuário sem sacrificar a substituição humana — um equilíbrio que define a confiança do cliente.

Líderes da Indústria de Manufatura Auxiliada por Computador

Autodesk Inc.

Siemens Digital Industries Software

Dassault Systèmes SE

Hexagon AB

CNC Software LLC (Mastercam)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Siemens Digital Industries Software adquiriu a DownStream Technologies, reforçando seu portfólio de CAM para manufatura de PCB com o CAM350 para atender a produtores de eletrônicos de pequeno e médio porte.

- Março de 2025: A Mastercam expandiu sua presença adquirindo a Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services e a tecnologia de sondagem CIMCO, elevando as aquisições de 2025 para oito.

- Fevereiro de 2025: A Mastercam nomeou Russ Bukowski como presidente interino e adquiriu a FASTech Inc. para aprofundar a cobertura de serviços no Centro-Oeste.

- Janeiro de 2025: A Mastercam apresentou a versão 2026, adicionando reconhecimento de recursos orientado por inteligência artificial e uma interface Solid-Hole de três painéis para simplificar a programação de furos complexos.

Escopo do Relatório Global do Mercado de Manufatura Auxiliada por Computador

A manufatura auxiliada por computador (CAM) utiliza software e maquinário controlado por computador para automatizar os processos de manufatura. O software de CAM auxilia engenheiros, arquitetos e designers na fabricação e no design de objetos. Os sistemas de CAM diferem das formas de controle numérico (CN) porque os dados geométricos são codificados mecanicamente. O setor aeroespacial e o de semicondutores são algumas das indústrias de alta tecnologia que foram pioneiras na modelagem computacional para testar produtos.

O mercado de manufatura auxiliada por computador é segmentado por modelo de implantação (local, baseado em nuvem), indústria do usuário final (aeroespacial e defesa, automotivo, médico, energia e serviços públicos e outras indústrias do usuário final) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Suíça, Espanha, Áustria, Bélgica, Países Baixos, Reino Unido, França, Itália, Suécia, Polônia, Restante da Europa), Ásia-Pacífico (China, Japão, Coreia do Sul, Índia, Restante da Ásia-Pacífico), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África) e América Latina (Brasil, México, Restante da América Latina)).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Local |

| Baseado em Nuvem |

| Aeroespacial e Defesa |

| Automotivo |

| Dispositivos Médicos |

| Energia e Serviços Públicos |

| Eletrônicos e Semicondutores |

| Maquinário Industrial |

| Software |

| Serviços |

| Fresamento |

| Torneamento |

| Furação |

| Multieixo / 5 Eixos |

| Manufatura Aditiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | ||

| Automotivo | |||

| Dispositivos Médicos | |||

| Energia e Serviços Públicos | |||

| Eletrônicos e Semicondutores | |||

| Maquinário Industrial | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Processo de Manufatura | Fresamento | ||

| Torneamento | |||

| Furação | |||

| Multieixo / 5 Eixos | |||

| Manufatura Aditiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a implantação em nuvem está crescendo no âmbito da Manufatura Auxiliada por Computador?

As soluções de Manufatura Auxiliada por Computador em nuvem devem crescer a um CAGR de 10,72% até 2031, superando o mercado geral à medida que empresas aeroespaciais e de eletrônicos exigem colaboração global em tempo real.

Qual setor atualmente gasta mais em software de Manufatura Auxiliada por Computador?

O setor automotivo representa 35,85% da receita de 2025, embora os gastos estejam se deslocando da usinagem de motores para processos de carcaças de baterias e gigafundição.

Qual é o maior impulsionador técnico por trás da adoção de usinagem híbrida?

A capacidade de depositar material apenas onde necessário e acabá-lo em uma única configuração reduz o desperdício de material em até 40% e comprime os tempos de ciclo em 25–30%.

Por que os serviços estão se expandindo mais rapidamente do que as vendas de software?

Os fabricantes querem contratos baseados em resultados nos quais os fornecedores garantam melhorias no tempo de ciclo ou na qualidade, impulsionando os serviços a um CAGR de 9,92% até 2031.

Página atualizada pela última vez em: