Tamanho e Participação do Mercado de E Bikes da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

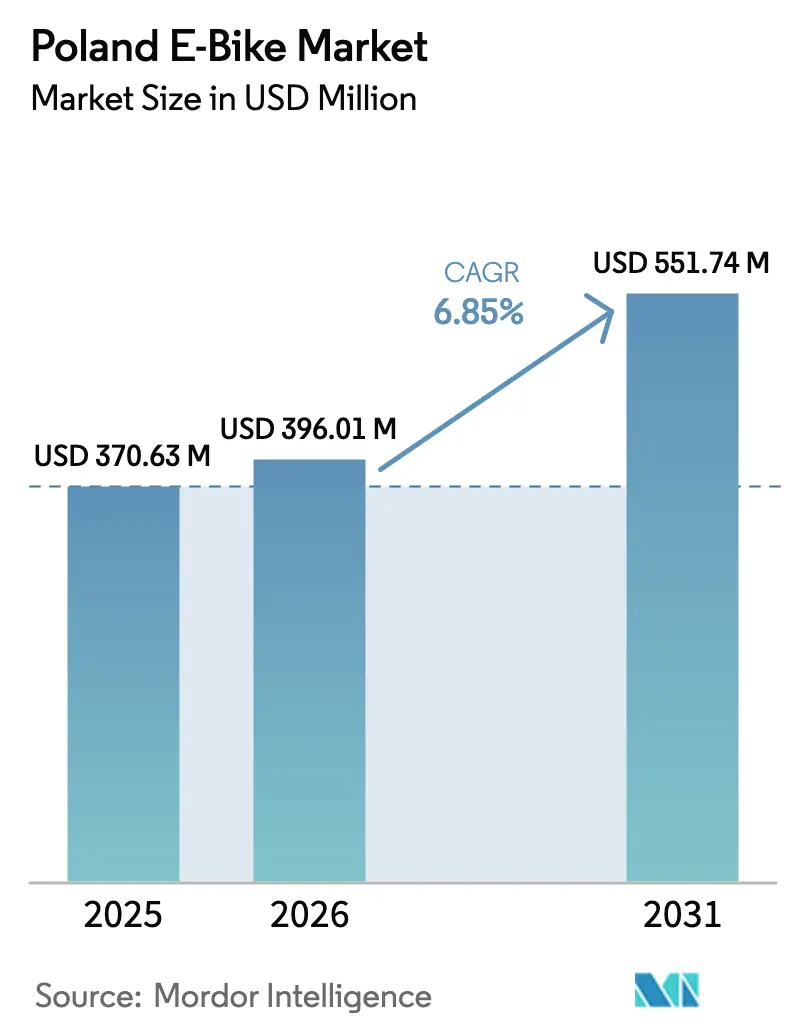

| Tamanho do mercado no ano base (2025) | 370.63 Milhões de dólares |

| Tamanho do Mercado (2026) | 396.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 551.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes da Polônia por Mordor Intelligence

O tamanho do mercado de e-bikes da Polônia em 2026 é estimado em USD 396,01 milhões, crescendo a partir do valor de 2025 de USD 370,63 milhões com projeções para 2031 mostrando USD 551,74 milhões, crescendo a um CAGR de 6,85% no período de 2026 a 2031. Essa trajetória resulta do aumento das tarifas de congestionamento urbano, de um programa nacional de subsídios de PLN 300 milhões (USD 81,77 milhões) e da emergência da Polônia como um polo de produção de baterias intra-UE. Os modelos com assistência por pedal dominam as vendas atualmente, porém os speed pedelecs, as plataformas de carga e os sistemas de transmissão por motor central registram os aumentos mais expressivos à medida que os passageiros, as frotas logísticas e os esquemas de leasing corporativo buscam alternativas ágeis e de baixas emissões.

Principais Conclusões do Relatório

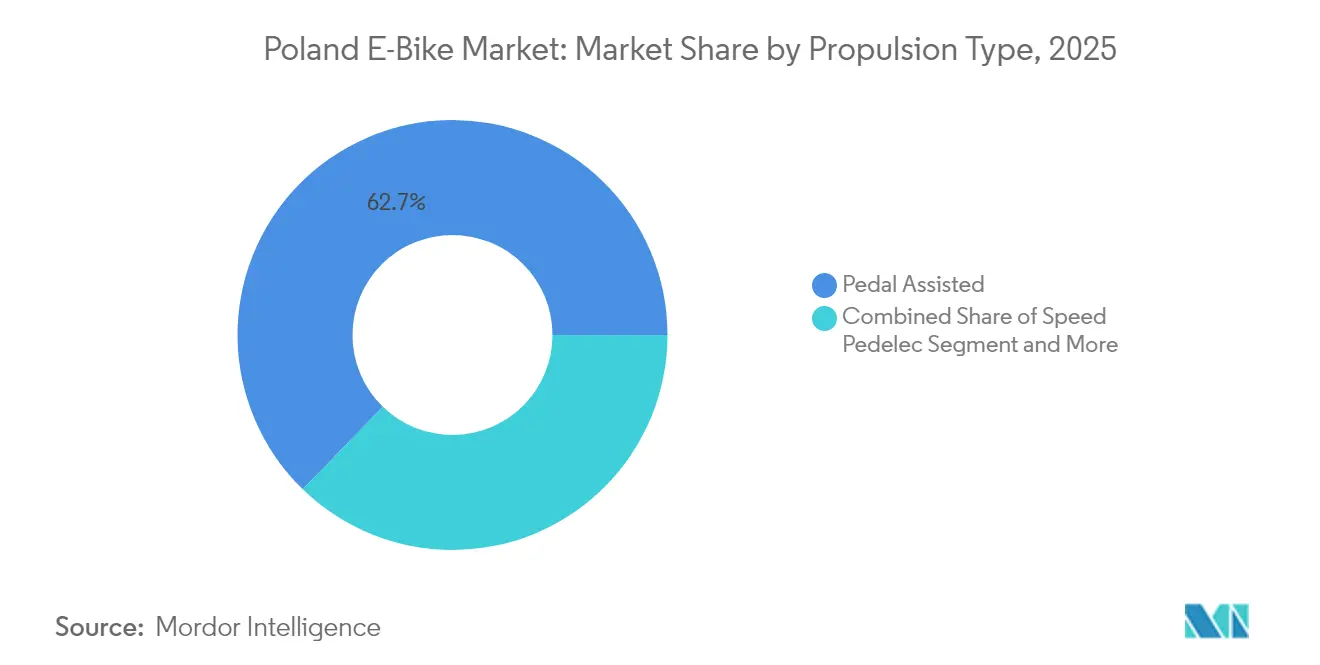

- Por tipo de propulsão, as bicicletas assistidas por pedal representaram 62,74% da participação do mercado de e-bikes da Polônia em 2025, enquanto os speed pedelecs estão a caminho de um CAGR de 14,35% até 2031.

- Por tipo de aplicação, as e-bikes urbanas/de cidade detiveram a maior participação, com 48,73% do mercado de e-bikes da Polônia em 2025, enquanto os modelos de carga/utilitário projetam o crescimento mais rápido com um CAGR de 16,92% no período de 2026 a 2031.

- Por tipo de bateria, os modelos de íons de lítio dominaram o mercado de e-bikes da Polônia com uma participação de 81,65% em 2025, e espera-se que o segmento se expanda ainda mais a um CAGR de 12,88% até 2031.

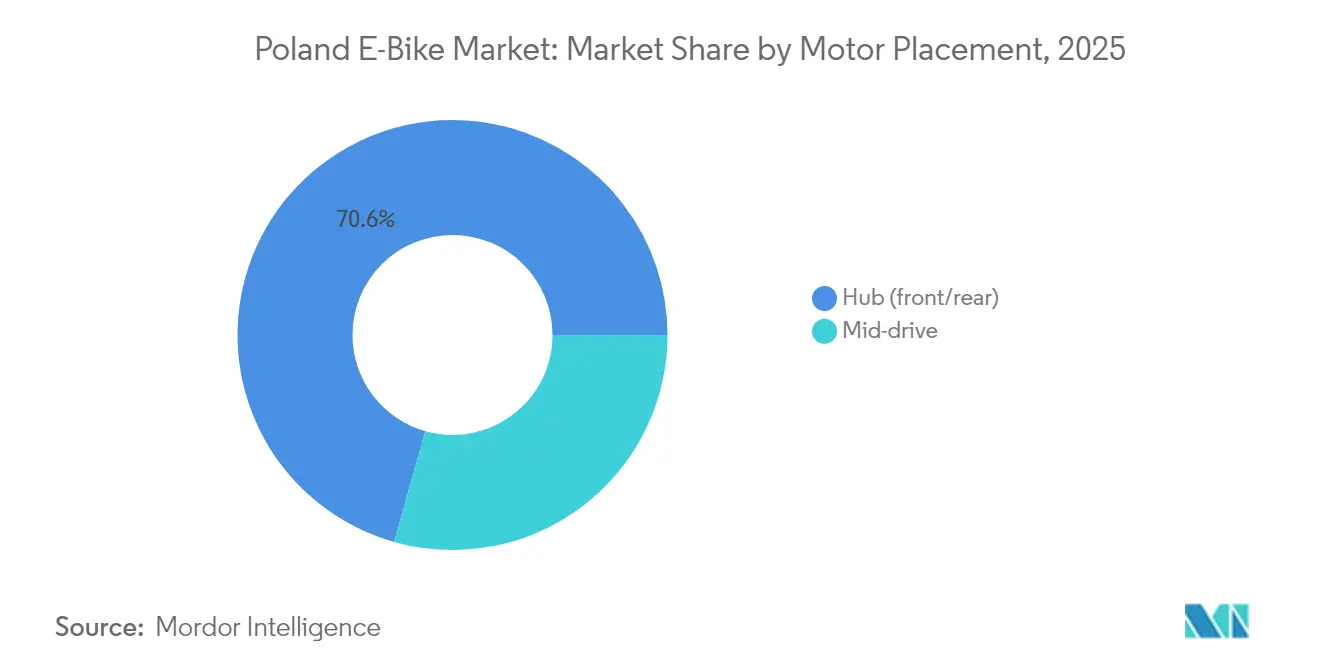

- Por posicionamento do motor, os motores hub representaram 70,62% do mercado de e-bikes da Polônia em 2025, enquanto os sistemas de motor central devem crescer a um robusto CAGR de 13,54% durante o período de 2026 a 2031.

- Por sistema de transmissão, as e-bikes com transmissão por corrente representaram 87,74% do mercado de e-bikes da Polônia em 2025, enquanto se prevê que os modelos com transmissão por correia registrem o maior crescimento, com um CAGR de 15,66% até 2031.

- Por potência do motor, as e-bikes com potência inferior a 250 W capturaram 56,64% do mercado de e-bikes da Polônia em 2025, enquanto aquelas na faixa de 351 a 500 W devem crescer mais rapidamente a um CAGR de 15,08% no período de 2026 a 2031.

- Por faixa de preço, os modelos com preço entre USD 1.500 e USD 2.499 representaram 33,78% do mercado de e-bikes da Polônia em 2025, enquanto a faixa de USD 2.500 a USD 3.499 deve registrar um CAGR de 11,76% até 2031.

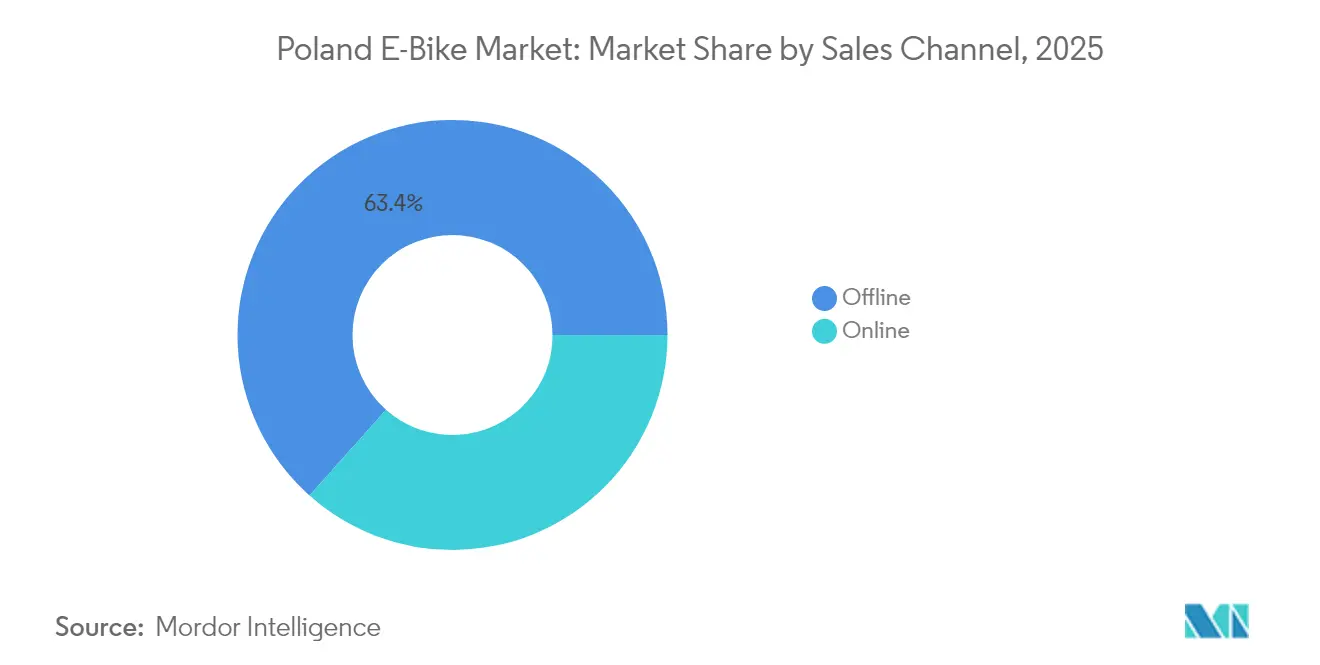

- Por canal de vendas, a distribuição offline dominou o mercado de e-bikes da Polônia com uma participação de 63,42% em 2025, enquanto as vendas online devem se expandir rapidamente a um CAGR de 13,97% durante o período de 2026 a 2031.

- Por uso final, as e-bikes para uso pessoal e familiar compreenderam 45,88% do mercado de e-bikes da Polônia em 2025, enquanto as aplicações de entrega comercial devem crescer mais rapidamente com um CAGR de 17,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E Bikes da Polônia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas de Redução do Congestionamento Urbano | +1.2% | Áreas metropolitanas de Varsóvia, Cracóvia e Gdańsk | Médio prazo (2 a 4 anos) |

| Crescimento do Turismo Ciclístico em Mazury e Sudetes | +1.1% | Regiões norte e sudoeste | Longo prazo (≥ 4 anos) |

| Programa de Subsídios da Lei de Transporte Limpo | +0.9% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais de Leasing de Bicicletas Corporativas | +0.8% | Nacional, centros de negócios | Médio prazo (2 a 4 anos) |

| Expansão das Plataformas de Entrega de Alimentos | +0.7% | Cidades grandes e secundárias | Curto prazo (≤ 2 anos) |

| Metas de Reciclagem de Baterias da UE | +0.5% | Requisito de conformidade nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Redução do Congestionamento Urbano Impulsionam a Mudança Modal

As áreas metropolitanas da Polônia implementam sistemas de transporte inteligente que geram ganhos de eficiência mensuráveis, com o sistema TRISTAR de Varsóvia reduzindo os tempos de espera em 20% e a iluminação inteligente de Wrocław reduzindo os acidentes em 15%[1]Estado do progresso da UE em direção à neutralidade climática,

Observatório Europeu de Neutralidade Climática, ecologic.eu.. Essas melhorias aumentam paradoxalmente a atratividade das e-bikes ao demonstrar o compromisso municipal com a mobilidade alternativa, ao mesmo tempo que evidenciam o congestionamento persistente em áreas além da cobertura dos sistemas de transporte inteligente. A densidade populacional de Varsóvia, de 3.444 residentes por quilômetro quadrado, cria uma demanda natural por transporte eficiente em espaço, onde as e-bikes ocupam 90% menos espaço de estacionamento do que os carros. O Índice de Prontidão para Mobilidade Urbana da cidade revela lacunas de infraestrutura que os planejadores municipais abordam por meio da expansão de ciclovias dedicadas, criando corredores protegidos que reduzem o risco de acidentes com e-bikes em aproximadamente 40% em comparação com rotas de tráfego misto. As frotas corporativas adotam cada vez mais e-bikes para deslocamentos de negócios de curta distância, reconhecendo tempos médios de viagem de 15 minutos em comparação com 25 minutos de carro em centros urbanos congestionados.

Programa de Subsídios Acelera a Adoção pelos Consumidores

A alocação de PLN 300 milhões do programa "Mój rower elektryczny" até 2029 representa o maior incentivo direto ao consumidor da Polônia para a mobilidade elétrica, oferecendo subsídios que cobrem até 50% do preço de compra para modelos qualificados. O design do programa favorece as e-bikes de carga com subsídios máximos de PLN 9.000 (USD 2.453) em comparação com PLN 5.000 (USD 1.363) para modelos padrão, sinalizando preferência política por aplicações comerciais que reduzem as viagens de veículos de carga urbana. A estrutura de subsídios exige montagem doméstica ou conteúdo local significativo, beneficiando fabricantes poloneses como Kross S.A. e Romet, ao mesmo tempo que incentiva marcas internacionais a estabelecer parcerias de produção local. O processamento de inscrições por meio de plataformas digitais reduz o atrito administrativo em comparação com os incentivos aos veículos elétricos automotivos, permitindo uma resposta mais rápida do mercado aos sinais de política. Os dados iniciais de adesão ao programa sugerem preferência dos consumidores por modelos de gama média na faixa de preço de PLN 4.000 (USD 1.090) a PLN 8.000 (USD 2.180), onde os subsídios oferecem máxima alavancagem de poder de compra para melhorias de qualidade em relação a alternativas de nível básico.

Benefícios Fiscais de Leasing de Bicicletas Corporativas Criam Demanda B2B

As regulamentações fiscais polonesas permitem que as empresas deduzam os custos de bicicletas como despesas de negócios, enquanto os funcionários evitam a tributação sobre benefícios adicionais, criando subsídios efetivos de 19% a 32%, dependendo das alíquotas de imposto corporativo. Esse mecanismo se mostra particularmente atraente para empresas de serviços que buscam credenciais ESG e benefícios de bem-estar para funcionários sem grandes desembolsos de caixa. Empresas de leasing como a LeaseLink, parte de um grupo de capital listado na Bolsa de Valores de Varsóvia, relatam processos de aprovação online de 15 minutos que simplificam o processo de compras corporativas em comparação com a aquisição tradicional de veículos de frota. Os padrões de adoção corporativa favorecem modelos de especificações mais elevadas com garantias estendidas e pacotes de serviços, criando demanda no segmento premium que sustenta a expansão das margens dos fabricantes. A estrutura de vantagens fiscais incentiva contratos de leasing de 3 anos que se alinham com os ciclos típicos de substituição de baterias de e-bikes, garantindo que as frotas corporativas mantenham padrões tecnológicos atuais.

Expansão das Plataformas de Entrega de Alimentos Impulsiona o Segmento Comercial

A posição da Polônia como líder europeu em entregas fora do lar, com a InPost detendo aproximadamente 50% de participação de mercado, cria bases de infraestrutura que apoiam a expansão da logística de e-bikes. As projeções indicam um aumento significativo nas entregas OOH (fora do lar) nos mercados da UE até 2027, com a avançada rede de pontos de retirada da Polônia reduzindo os custos de entrega na última milha que favorecem a economia das e-bikes em relação à distribuição baseada em vans. As plataformas de entrega de alimentos aproveitam as e-bikes para pedidos dentro de raios de 5 quilômetros, onde as restrições de autonomia da bateria e de capacidade de carga se alinham com a economia ideal da zona de entrega. O crescimento do setor cria demanda por operadores profissionais de e-bikes por modelos com maior durabilidade, proteção contra intempéries e capacidade de carga que excedem as especificações do consumidor. Os operadores de plataforma fornecem cada vez mais e-bikes aos entregadores, deslocando as decisões de compra de contratantes individuais para gerentes de frotas que priorizam o custo total de propriedade em detrimento do preço de compra inicial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Fragmentados de Conectores de Carregamento | -0.6% | Nacional, obstáculo de interoperabilidade | Médio prazo (2 a 4 anos) |

| IVA Mais Elevado sobre E Bikes do que sobre Transporte Público | -0.5% | Política fiscal nacional | Curto prazo (≤ 2 anos) |

| Restrição de Crédito ao Consumo para Bens Discricionários | -0.3% | Nacional, grupos de renda mais baixa | Curto prazo (≤ 2 anos) |

| Escassez de Mecânicos Qualificados Fora das Cidades de Primeiro Nível | -0.2% | Cidades secundárias e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Carregamento Fragmentados Limitam o Investimento em Infraestrutura

O desenvolvimento da infraestrutura de carregamento de e-bikes na Polônia enfrenta fragmentação técnica, onde os fabricantes utilizam designs de conectores proprietários que impedem a implantação padronizada de carregamento público[2]INFRAESTRUTURA DE CARREGAMENTO PARA ELETROMOBILIDADE,

DKE – Associação VDE para Tecnologias Elétricas, Eletrônicas e de Informação, dke.de. Os organismos europeus de normalização reconhecem esse desafio por meio da norma EN 15194:2017 para ciclos com assistência elétrica por pedal, porém a implementação varia entre marcas e fornecedores de baterias. A ausência de padrões universais de carregamento aumenta os custos de implantação de infraestrutura para municípios e operadores privados que precisam acomodar múltiplos tipos de conectores ou limitar a compatibilidade a marcas específicas. Essa fragmentação afeta particularmente os esquemas de mobilidade compartilhada e as instalações de carregamento nos locais de trabalho, onde a compatibilidade com múltiplas marcas determina as taxas de adoção pelos usuários. As diretrizes técnicas alemãs recomendam estações de carregamento no Modo 3 com recursos de segurança integrados em detrimento de soluções com tomadas domésticas, mas a implantação na Polônia está atrasada devido à incerteza do retorno sobre o investimento decorrente de bases de usuários fragmentadas.

Escassez de Mecânicos Qualificados Limita a Expansão da Rede de Serviços

A infraestrutura de serviços de e-bikes da Polônia se concentra nas grandes cidades, com lacunas de cobertura em mercados rurais e secundários que limitam a adoção entre consumidores que necessitam de acesso confiável à manutenção. A complexidade das e-bikes exige capacidades de diagnóstico computacional além da mecânica de bicicletas tradicional, com treinamento especializado para sistemas de motor Bosch, Shimano e outros, que oficinas menores não podem justificar economicamente. Os preços dos serviços refletem essa escassez, com inspeções de e-bikes custando de PLN 450 a PLN 500 (USD 125 a USD 136), incluindo diagnósticos, em comparação com PLN 250 a PLN 350 (USD 68 a USD 95) para bicicletas convencionais. A escassez gera hesitação dos clientes em áreas além dos principais centros metropolitanos, onde a incerteza sobre a disponibilidade de serviços supera as vantagens de desempenho das e-bikes para consumidores avessos ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Speed Pedelecs Aceleram Apesar da Complexidade Regulatória

Os speed pedelecs representam um segmento menor em comparação com os modelos assistidos por pedal, que detêm 62,74% de participação de mercado em 2025, e capturam a trajetória de crescimento mais rápida, com um CAGR de 14,35% até 2031. Essa aceleração reflete a demanda dos passageiros urbanos por opções de maior velocidade que concorrem efetivamente com o transporte público para viagens de média distância, particularmente em áreas metropolitanas onde prevalecem deslocamentos de 5 a 15 quilômetros. Os modelos com assistência por acelerador ocupam uma posição de nicho devido às restrições regulatórias europeias que limitam sua classificação como bicicletas, exigindo registro e seguro, o que reduz o apelo ao consumidor em comparação com as alternativas assistidas por pedal.

A evolução do segmento de propulsão demonstra convergência tecnológica, onde os fabricantes integram múltiplos modos de assistência em plataformas únicas, permitindo que os usuários alternem entre a assistência por pedal e a operação em velocidade mais alta com base nas condições de tráfego e nos requisitos legais. A linha de produtos 2025 da Romet exemplifica essa tendência por meio da integração do Bosch Performance Line CX em múltiplas categorias de modelos, fornecendo torque de 85 Nm que suporta tanto o deslocamento urbano quanto as aplicações recreativas. A adoção de speed pedelecs se correlaciona com os programas de leasing de bicicletas corporativas, onde as vantagens fiscais compensam os preços de compra mais elevados e os requisitos de seguro, criando demanda B2B que impulsiona o crescimento do segmento além das preferências individuais dos consumidores.

Por Tipo de Aplicação: Segmento de Carga e Utilidade Transforma a Logística Urbana

Os modelos urbanos/de cidade detiveram 48,73% de participação de mercado em 2025, e as aplicações de carga/utilitário emergem como o segmento de crescimento mais rápido, com um CAGR de 16,92%, refletindo mudanças estruturais na economia de entrega de última milha e nas políticas municipais de frete. Essa trajetória de crescimento se alinha com a liderança da Polônia em infraestrutura de entrega fora do lar, onde aproximadamente 15 pontos de retirada por 10.000 residentes criam redes densas que favorecem a logística de e-bikes em detrimento da distribuição tradicional baseada em vans. As aplicações de trekking/montanha atendem a mercados recreativos em regiões como Mazury e Sudetes, onde a expansão do turismo ciclístico impulsiona a demanda por modelos de especificações mais elevadas com maior capacidade de bateria e recursos para uso fora de estrada.

A segmentação por aplicação revela a evolução das preferências dos consumidores, onde as considerações utilitárias influenciam cada vez mais as decisões de compra em detrimento de fatores puramente recreativos. O programa de subsídios polonês "Mój rower elektryczny" reforça essa tendência por meio de incentivos mais elevados para modelos de carga, encorajando a adoção comercial que reduz as viagens de veículos de carga urbana. As frotas corporativas adotam e-bikes de carga para atendimentos de serviço e frete de curta distância, reconhecendo vantagens de custo operacional em ambientes urbanos congestionados, onde a disponibilidade de estacionamento e as restrições de acesso favorecem soluções de duas rodas em detrimento de veículos convencionais.

Por Tipo de Bateria: Dominância do Íon de Lítio Reforçada pela Produção Local

As baterias de íons de lítio mantêm uma expressiva participação de mercado de 81,65% em 2025, enquanto sustentam um CAGR de 12,88% até 2031, apoiadas por capacidades de produção local por meio de parcerias da BMZ Poland que permitem configurações de bateria personalizadas, variando de 480 Wh a 820 Wh de capacidade. As tecnologias de baterias de chumbo-ácido e alternativas ocupam posições de mercado em declínio devido a penalidades de peso e vida útil limitada em ciclos que comprometem as características de desempenho das e-bikes. A implementação do Regulamento de Baterias da UE 2023/1542 cria requisitos de conformidade para passaportes de baterias e metas de reciclagem que favorecem as cadeias de suprimentos estabelecidas de íons de lítio em detrimento de químicas alternativas com infraestrutura de economia circular menos desenvolvida.

O investimento planejado da ElevenEs em uma gigafábrica de fosfato de ferro e lítio na Polônia sinaliza um posicionamento estratégico para a produção doméstica de baterias que reduz a dependência de importações e os riscos da cadeia de suprimentos. Esse desenvolvimento permite que os fabricantes poloneses de e-bikes otimizem as especificações das baterias para as condições do mercado local, incluindo requisitos de desempenho em climas frios e integração com padrões de infraestrutura de carregamento doméstica. A consolidação do segmento de baterias em torno da tecnologia de íons de lítio simplifica os requisitos da rede de serviços e reduz a complexidade do estoque para varejistas e prestadores de serviços.

Por Posicionamento do Motor: Sistemas de Motor Central Ganham Terreno por Meio de Vantagens de Desempenho

Os motores hub mantêm 70,62% de participação de mercado em 2025; contudo, os motores centrais alcançam um crescimento de CAGR de 13,54% até 2031, refletindo o reconhecimento do consumidor das vantagens de desempenho em condições de terreno variadas comuns na diversa geografia da Polônia. O posicionamento do motor central proporciona distribuição de peso superior e integração com as marchas, o que aprimora o desempenho em subidas em regiões montanhosas como os Sudetes, onde a expansão do turismo ciclístico impulsiona a demanda por sistemas de maior capacidade. A prevalência dos motores hub reflete vantagens de custo e simplicidade de instalação que atraem os passageiros urbanos que priorizam a confiabilidade em detrimento da otimização de desempenho.

A evolução do posicionamento do motor demonstra a maturação tecnológica, onde os fabricantes oferecem ambas as configurações dentro das linhas de produtos para atender às diversas preferências e faixas de preço dos consumidores. A linha 2025 da Romet inclui sistemas de motor central Bosch Performance Line CX ao lado de alternativas de motor hub Bafang, permitindo a segmentação do mercado com base no uso pretendido e nas restrições orçamentárias. A adoção do motor central se correlaciona com o crescimento do segmento premium, onde os consumidores priorizam as características de desempenho em detrimento das considerações de custo inicial, particularmente nos programas de leasing de bicicletas corporativas, onde as vantagens fiscais compensam os preços de compra mais elevados.

Por Sistemas de Transmissão: Inovação na Transmissão por Correia Desafia a Dominância da Corrente

A transmissão por corrente deteve 87,74% de participação de mercado em 2025, enquanto os sistemas de transmissão por correia aceleram a um CAGR de 15,66% até 2031, representando uma disrupção tecnológica que aborda as preocupações com manutenção, particularmente relevantes nas severas condições de inverno da Polônia. A integração da correia de carbono Gates em modelos premium como o E-Modeco 4.0 NX Di2 da Romet elimina os requisitos de lubrificação da corrente e prolonga os intervalos de manutenção, atraindo os passageiros urbanos que buscam soluções de baixa manutenção. A adoção da transmissão por correia enfrenta barreiras de custo e opções limitadas de relação de transmissão que limitam a penetração de mercado, apesar das vantagens operacionais.

A segmentação do sistema de transmissão reflete tendências mais amplas do setor em direção a requisitos de manutenção reduzida que se alinham com as preferências das frotas corporativas e as demandas de mobilidade urbana. A integração da transmissão por correia com sistemas de câmbio eletrônico, como o Shimano Nexus Di2, cria um posicionamento premium que justifica preços mais elevados por meio de economias no custo operacional ao longo dos ciclos de vida do produto. Essa convergência tecnológica apela particularmente aos programas de leasing de bicicletas corporativas, onde a previsibilidade dos custos de manutenção influencia os cálculos do custo total de propriedade.

Por Potência do Motor: Faixas de Potência Intermediárias Capturam Crescimento

Os motores com potência inferior a 250 W mantêm 56,64% de participação de mercado em 2025, enquanto o segmento de potência de motor de 351 a 500 W alcança um CAGR de 15,08% até 2031, refletindo a demanda do consumidor por desempenho aprimorado dentro dos marcos regulatórios europeus que classificam os sistemas de maior potência como ciclomotores que exigem registro. Essa expansão de faixa de potência permite que os fabricantes otimizem o desempenho para aplicações específicas, com as e-bikes de carga beneficiando-se de maior torque para capacidade de transporte de carga. Os segmentos de 251 a 350 W e de 501 a 600 W atendem a mercados intermediários, onde os consumidores equilibram os requisitos de desempenho em relação à complexidade regulatória e às considerações de custo.

A segmentação por potência do motor demonstra a influência regulatória no desenvolvimento do mercado, onde os padrões europeus limitam a classificação de bicicletas a 250 W de potência nominal, criando fronteiras artificiais de mercado que os fabricantes contornam por meio de estratégias de otimização de potência de pico e de entrega de torque. Os consumidores poloneses reconhecem cada vez mais as limitações de classificação de potência das especificações nominais, concentrando-se nas características de saída de torque e de desempenho no mundo real que determinam a capacidade de subida e a aceleração nas condições de tráfego urbano.

Por Faixa de Preço: Segmentos Premium Aceleram por Meio do Reconhecimento de Valor

A faixa de USD 1.500 a USD 2.499 representa 33,78% de participação de mercado em 2025, enquanto a faixa de preço de USD 2.500 a USD 3.499 emerge como o segmento de crescimento mais rápido, com um CAGR de 11,76% até 2031, indicando a disposição dos consumidores de investir em modelos de especificações mais elevadas que oferecem desempenho e durabilidade aprimorados. Essa migração para o premium reflete a influência do programa de subsídios, cujos incentivos permitem que os consumidores acessem modelos de maior qualidade em faixas de preço acessíveis. O segmento abaixo de USD 1.000 enfrenta preocupações com a qualidade documentadas por mecânicos locais que relatam problemas de segurança com importações de baixo custo que requerem reparos extensos ou substituição em curtos prazos.

A evolução das faixas de preço demonstra a maturação do mercado, onde os consumidores priorizam o custo total de propriedade em detrimento do preço de compra inicial, reconhecendo que os modelos premium oferecem qualidade superior de componentes, cobertura de garantia e acesso à rede de serviços. Os programas de leasing de bicicletas corporativas favorecem particularmente os segmentos de médio a alto padrão, onde as vantagens fiscais e a confiabilidade operacional justificam pagamentos mensais mais elevados em comparação com alternativas de compra pessoal.

Por Canal de Vendas: Crescimento Online Acelera Apesar de Preocupações com Serviços

Os canais offline mantêm uma participação de mercado de 63,42% em 2025, enquanto os canais de vendas online alcançam um CAGR de 13,97% até 2031, refletindo a aceleração da adoção digital durante o período da pandemia e a preferência contínua dos consumidores pela inspeção física antes da compra. O crescimento online enfrenta restrições decorrentes das preocupações dos consumidores com a qualidade da montagem e o acesso a serviços, com mecânicos locais relatando problemas frequentes decorrentes de montagens por conta própria, incluindo instalação incorreta de pedais e erros no ajuste de freios. Varejistas estabelecidos como a CentrumRowerowe.pl abordam essas preocupações por meio de redes de showrooms em Gdańsk, Varsóvia e Wrocław, combinadas com entrega em 24 horas e serviços de montagem profissional.

A evolução do canal de vendas demonstra estratégias omnichannel, onde os varejistas integram pedidos online com redes de serviços físicos para capturar a conveniência digital enquanto mantêm o controle de qualidade. A Kross S.A. exemplifica essa abordagem por meio de vendas online diretas ao consumidor combinadas com extensas redes de concessionários que fornecem capacidades de serviço e suporte locais. O crescimento do canal online se correlaciona com as preferências de compras corporativas, onde os compradores B2B priorizam a comparação de especificações e as capacidades de pedidos em massa em detrimento da inspeção individual do produto.

Por Uso Final: Segmento de Entrega Comercial Transforma a Dinâmica do Mercado

O uso pessoal e familiar mantém 45,88% de participação de mercado em 2025, enquanto as aplicações de entrega comercial alcançam um CAGR de 17,55% até 2031, refletindo mudanças estruturais na logística urbana e na economia de entrega de última milha. Essa trajetória de crescimento se alinha com a avançada infraestrutura de entrega fora do lar da Polônia, onde a InPost cria redes densas de pontos de retirada que favorecem a logística de e-bikes em detrimento da distribuição tradicional baseada em vans. Os prestadores de serviços e os segmentos institucionais atendem a mercados especializados, incluindo manutenção, saúde e serviços municipais, onde as e-bikes fornecem soluções de mobilidade econômicas em ambientes urbanos congestionados.

A segmentação por uso final revela a diversificação da demanda além do ciclismo recreativo tradicional em direção a aplicações utilitárias que geram maior intensidade de uso e frequência de substituição. Os operadores comerciais priorizam a durabilidade, a capacidade de carga e o acesso à rede de serviços em detrimento de considerações estéticas que influenciam as compras pessoais, criando segmentos de mercado distintos com diferentes propostas de valor e dinâmicas competitivas. A entrega de alimentos e bebidas especificamente impulsiona a adoção de e-bikes de carga, onde os operadores reconhecem vantagens de custo operacional e benefícios regulatórios em comparação com as alternativas motorizadas em ambientes de centro urbano.

Cenário Competitivo

A competição é moderadamente concentrada: os líderes locais Kross, Romet e ECOBIKE compartilham o pódio com multinacionais como Giant e Trek, que dependem de distribuidores de importação. A Kross expandiu as linhas de montagem premium Desiknio por meio de uma parceria com a empresa suíça MyStromer em 2024, adicionando modelos de correia de carbono ao seu catálogo polonês. A Romet renovou 80% de sua linha para 2025, incorporando motores Bosch Performance Line CX em estruturas de gravel e SUV.

As marcas globais se diferenciam por meio de quadros de carbono de alto nível e ecossistemas de aplicativos proprietários, mas cedem os segmentos de volume a linhas domésticas ágeis que desfrutam de regras de conteúdo vinculadas a subsídios. A futura gigafábrica de LFP da ElevenEs e a expansão da suspensão da DT Swiss na Polônia destacam a crescente integração upstream que pode recalibrar a economia de abastecimento em favor dos players locais.

Oportunidades de espaço em branco persistem no franchising pós-venda além das cidades de primeiro nível. Oficinas independentes apoiadas por empresas de leasing poderiam assegurar receita no estilo de anuidade e elevar os custos de troca, sugerindo um campo de batalha emergente baseado em serviços em vez de uma rivalidade puramente de hardware.

Líderes do Setor de E Bikes da Polônia

Accell Group

Giant Manufacturing Co. Ltd

Kross SA

Merida Industry Co. Ltd

ECOBIKE Sp. z o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ElevenEs anuncia um investimento de EUR 600 milhões em uma gigafábrica de baterias de fosfato de ferro e lítio na Polônia, competindo com a Hungria pela liderança na fabricação europeia de baterias. A instalação abastecerá os mercados automotivo e de e-bikes, potencialmente transformando a posição da Polônia na cadeia de suprimentos de mobilidade elétrica e reduzindo a dependência de importações para os fabricantes locais.

- Fevereiro de 2024: A MyStromer AG transfere a produção da marca irmã espanhola Desiknio Bikes para a Polônia, com todos os modelos agora pintados e montados pela Kross S.A. em Przasnysz. Essa parceria demonstra o papel crescente da Polônia como polo de fabricação europeu de e-bikes e a expansão da Kross S.A. para serviços de montagem no segmento premium.

Escopo do Relatório do Mercado de E Bikes da Polônia

Assistido por Pedal, Speed Pedelec e Assistido por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Cidade/Urbano e Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Íon de Lítio e Outros são cobertos como segmentos por Tipo de Bateria.| Assistido por Pedal |

| Speed Pedelec |

| Assistido por Acelerador |

| Carga/Utilitário |

| Cidade/Urbano |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Íon de Lítio |

| Outros |

| Hub (dianteiro/traseiro) |

| Motor Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Mais de 600 W |

| Até 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Acima de 6.000 |

| Online |

| Offline |

| Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistido por Pedal | |

| Speed Pedelec | ||

| Assistido por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Cidade/Urbano | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íon de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Hub (dianteiro/traseiro) | |

| Motor Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço (USD) | Até 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Acima de 6.000 | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Uso Final | Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes urbanas/de cidade, de trekking e de carga/utilitário. Os tipos comuns de e-bikes nessas três categorias incluem e-bikes off-road/híbridas, infantis, femininas/masculinas, cross, MTB, dobráveis, com pneus largos e esportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de íon de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes assistidas por pedal, e-bikes assistidas por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes assistidas por pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade dos speed pedelecs é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistido por Pedal | A categoria de assistência por pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio de um sistema de assistência por torque e não possuem acelerador para variar a velocidade. A energia do motor é ativada ao pedalar nessas bicicletas e reduz o esforço humano. |

| Assistido por Acelerador | As e-bikes baseadas em acelerador são equipadas com o punho de assistência por acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem necessidade de pedalar. A resposta do acelerador fornece energia diretamente ao motor instalado nas bicicletas e acelera o veículo sem pedalada. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes assistidas por pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que fornece potência de aproximadamente 500 W ou mais. O limite de velocidade dessas e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes urbanas/de cidade são projetadas com padrões e funções de deslocamento diário para operar dentro da cidade e de áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de pedalada ereta, pneus para fácil aderência e passeio confortável, entre outros. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes projetadas para propósitos especiais, considerando o uso robusto e rigoroso dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor aderência e são equipadas com vários mecanismos de câmbio que podem ser utilizados ao pedalar em diferentes terrenos, pisos irregulares e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de carga e encomendas para distâncias mais curtas, como dentro de áreas urbanas. Essas bicicletas são geralmente de propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Íon de Lítio | Uma bateria de íon de lítio é uma bateria recarregável que utiliza lítio e carbono como seus materiais constituintes. As baterias de íon de lítio têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e proporcionam ao ciclista maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixas. A bateria pode produzir altas correntes de pico, devido à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), de silício e de lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes para clientes empresariais, como frotas urbanas e empresas de logística, operadores de aluguel/compartilhamento, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters elétricos e motocicletas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e offline. |

| Fabricantes de Equipamentos Originais Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível a preços, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando esgotada |

| E-Bikes Sem Estação Fixa | Bicicletas elétricas que possuem mecanismos de autobloqueio e um sistema de rastreamento GPS com uma velocidade máxima média de cerca de 24 km/h. Essas bicicletas são usadas principalmente por empresas de compartilhamento de bicicletas como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e barcos. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Plug-in | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, usamos o termo para veículos totalmente elétricos para diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas baterias de íon de lítio atuais por enxofre. Elas têm maior capacidade do que as baterias de íon de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolvem veículos de muito baixa carga para percorrer curtas distâncias. Esses meios de transporte incluem bicicletas, e-scooters, e-bikes, ciclomotores e scooters. Esses veículos são utilizados em regime de compartilhamento para cobrir curtas distâncias, geralmente de cinco milhas ou menos. |

| Veículos Elétricos de Baixa Velocidade (LSEVs) | São veículos leves de baixa velocidade (geralmente inferior a 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em consideração vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na demanda de mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura