Tamanho e Participação do Mercado de E Bikes na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes na França por Mordor Intelligence

Espera-se que o tamanho do mercado de e-bikes na França cresça de USD 2,30 bilhões em 2025 para USD 2,38 bilhões em 2026 e tem previsão de atingir USD 2,85 bilhões até 2031, a um CAGR de 3,62% no período de 2026-2031. O crescimento resiliente reflete os gastos sustentados do governo em infraestrutura, generosos subsídios de compra e o aumento da demanda por mobilidade urbana. O apoio político no âmbito do Plan Vélo 2023-2027, aliado ao status do país como o terceiro maior mercado de e-bikes da Europa, sustenta a estabilidade de volume no longo prazo, apesar da volatilidade pós-pandemia [1]"Plan Vélo 2023-2027," Ministério da Economia, economie.gouv.fr. A premiumização fortalece as margens à medida que ciclistas mais abastados se voltam para sistemas de tração central e transmissão por correia, enquanto empresas de logística aceleram a implementação de frotas de e-bikes de carga para cumprir regras de emissões cada vez mais rigorosas. A queda nos custos das baterias de íons de lítio amplia o acesso, embora a dependência da cadeia de suprimentos de fornecedores asiáticos de células represente um risco persistente. A intensidade competitiva é moldada pelos direitos antidumping da UE sobre importações chinesas, que protegem os fabricantes domésticos, mas limitam o crescimento do segmento de baixo preço.

Principais Conclusões do Relatório

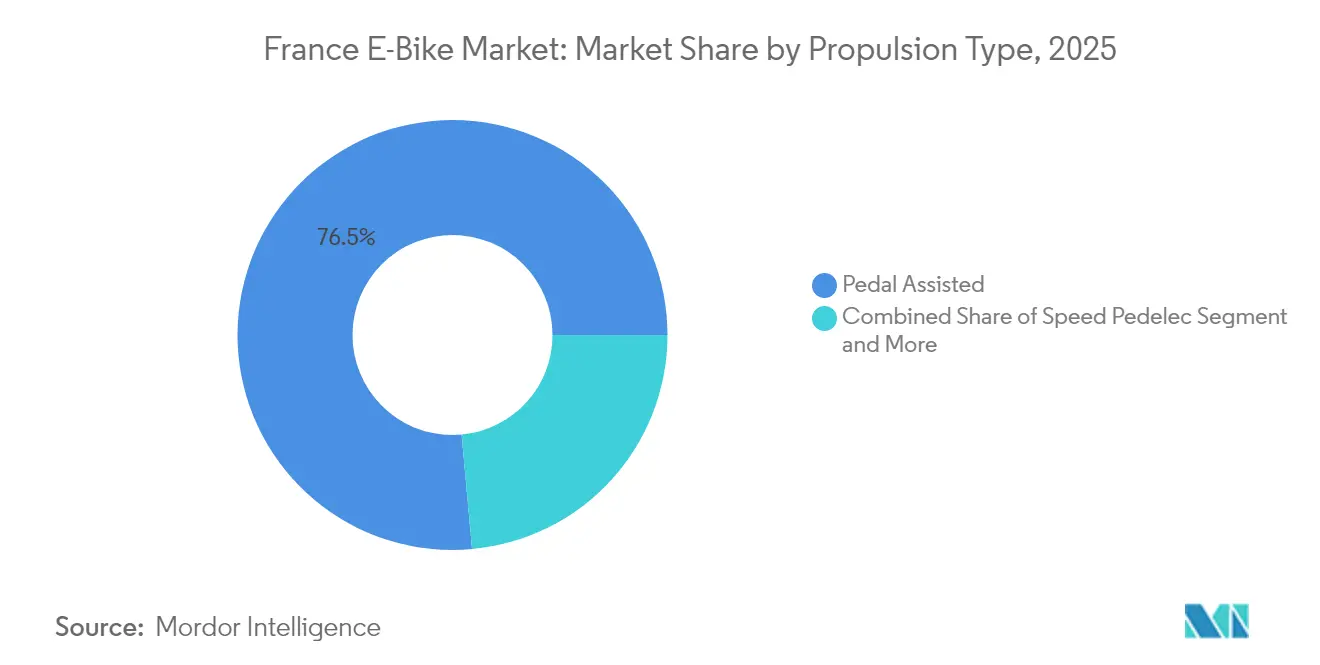

- Por tipo de propulsão, os sistemas assistidos a pedal lideraram com 76,45% de participação no mercado de e-bikes na França em 2025, enquanto os speed pedelecs registram o CAGR mais rápido de 3,74% até 2031.

- Por tipo de aplicação, o uso cidade/urbano capturou 76,02% de participação no tamanho do mercado de e-bikes na França em 2025; carga/utilitário avança a um CAGR de 3,76% até 2031.

- Por tipo de bateria, as baterias de íons de lítio controlaram 100,00% da participação no mercado de e-bikes na França em 2025, crescendo em sintonia com a perspectiva geral de CAGR de 3,62%.

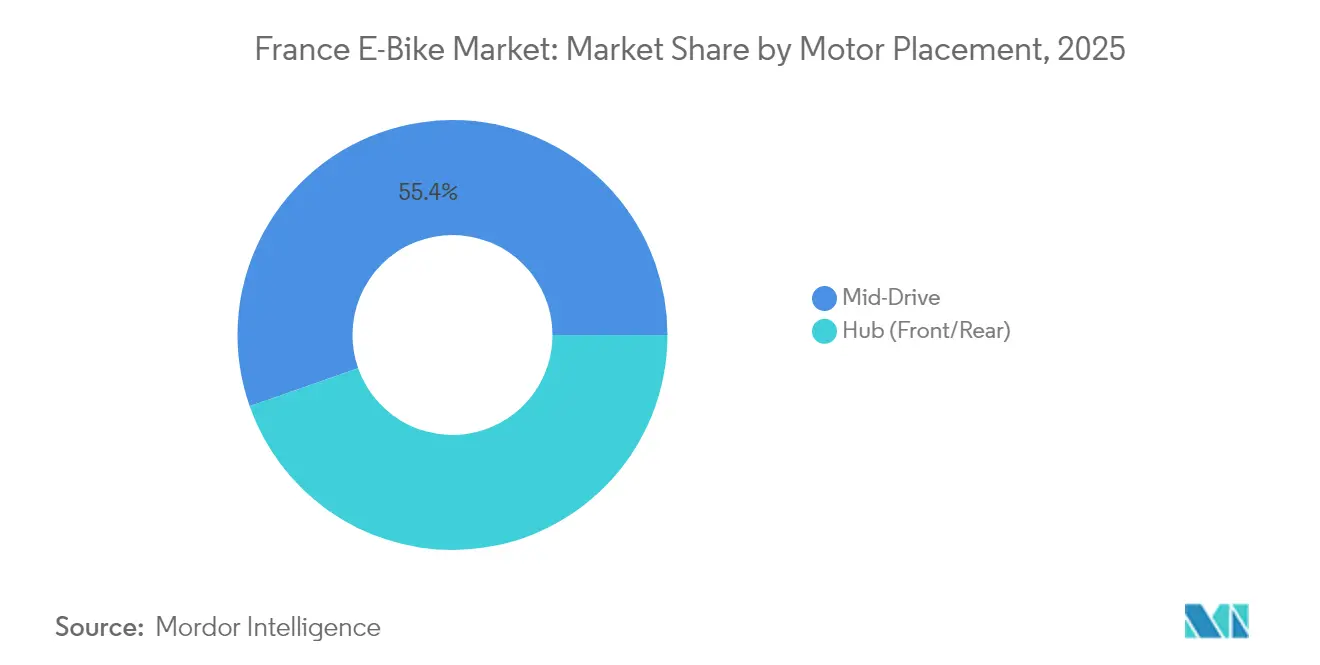

- Por posicionamento do motor, os motores de tração central representaram 55,38% do tamanho do mercado de e-bikes na França em 2025 e crescerão a um CAGR de 3,98% até 2031.

- Por sistemas de transmissão, as transmissões por corrente capturaram 83,60% em 2025, enquanto as transmissões por correia devem expandir-se a um CAGR de 5,07%, superando as transmissões por corrente.

- Por potência do motor, o segmento abaixo de 250 W controlou 88,12% de participação em 2025, enquanto 501-600 W liderará o crescimento com um CAGR de 5,71% graças aos usos em carga e desempenho.

- Por faixa de preço, a faixa de USD 1.500-2.499 deteve 31,84% de participação no tamanho do mercado de e-bikes na França em 2025, enquanto a faixa de USD 3.500-5.999 é a de crescimento mais rápido com CAGR de 4,42%.

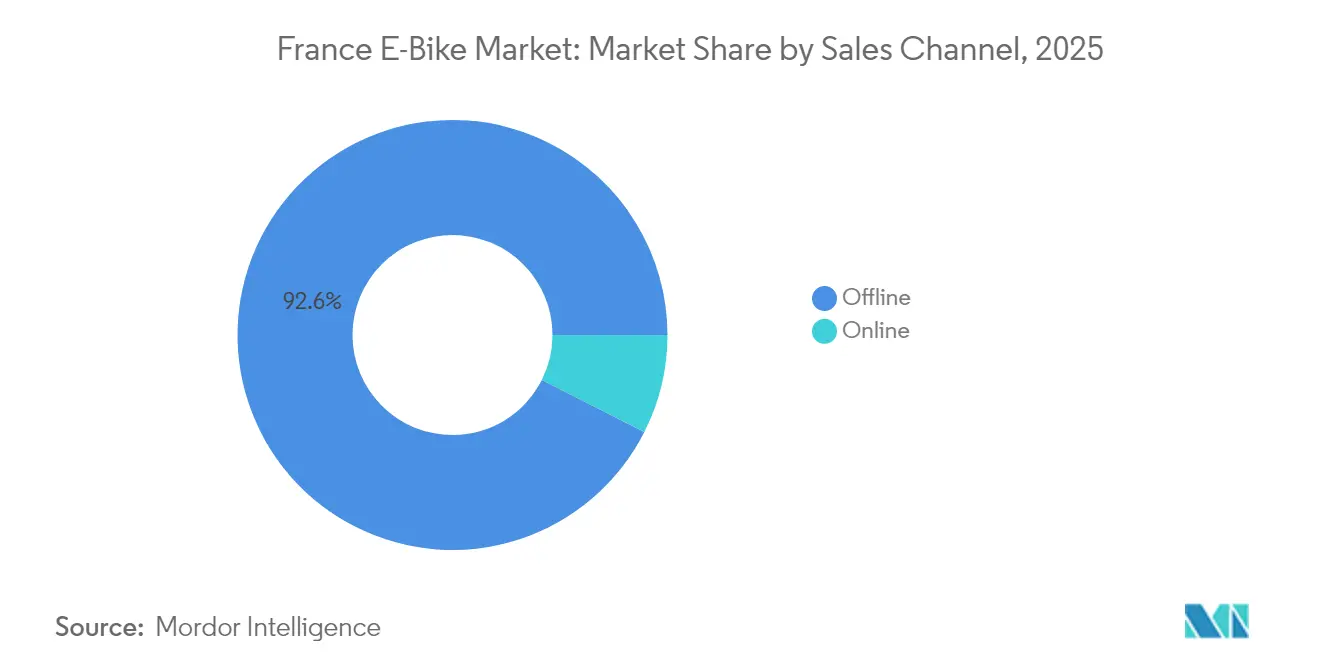

- Por canal de vendas, o varejo presencial dominou 92,55% da participação no mercado de e-bikes na França em 2025, embora as vendas online registrem um CAGR de 6,74%.

- Por uso final, o uso pessoal e familiar reteve 66,88% de participação em 2025, mas as frotas de entrega comercial expandem-se mais rapidamente, com um CAGR de 5,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E Bikes na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Plano Nacional de Ciclismo (2023-2027) | +0.8% | Nacional — foco metropolitano | Médio prazo (2-4 anos) |

| Queda nos Preços dos Pacotes de Baterias | +0.7% | Oferta global — demanda nacional | Médio prazo (2-4 anos) |

| Subsídios de Compra e Incentivos Fiscais | +0.6% | Nacional — concentração urbana | Curto prazo (≤ 2 anos) |

| Mandatos de Descarbonização de Frotas Corporativas | +0.5% | Zonas de logística urbana | Médio prazo (2-4 anos) |

| Rápido Crescimento do Leasing | +0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Integração de Baterias em Esquemas V2G | +0.3% | Áreas-piloto de redes inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Ciclismo 2023-2027 (Investimento de EUR 2 B em Infraestrutura)

A França está investindo EUR 2 bilhões (~USD 2,3 bilhões) para ampliar as ciclovias protegidas de 57.000 km para 80.000 km até 2027, uma melhoria de rede prevista para expandir a participação modal do ciclismo até 2030. A infraestrutura aprimorada está melhorando a percepção de segurança, particularmente entre grupos avessos ao risco. As mulheres estão tornando-se um segmento cada vez mais significativo entre os compradores de e-bikes, demonstrando uma mudança notável na demografia dos consumidores ao longo do tempo. As e-bikes premium que maximizam autonomia e conforto se beneficiam desproporcionalmente, pois percursos mais longos e seguros tornam o deslocamento diário viável. Os vínculos intermodais com os centros ferroviários aumentam a utilidade, sustentando o uso mesmo após o vencimento dos subsídios. O programa se sincroniza com os novos desenvolvimentos urbanos, incorporando âncoras de demanda de longo prazo que estabilizam o mercado de e-bikes na França.

Queda nos Preços dos Pacotes de Baterias (Abaixo de EUR 300 para 500 Wh até 2027)

Os preços globais das células caíram 14% ao ano em 2024, e as economias de escala devem reduzi-los ainda mais até 2027 [2]"Perspectivas Globais de VE 2024," Agência Internacional de Energia, iea.org. Como as baterias representam 30-40% do custo dos materiais, cada redução de 10% no custo pode desbloquear nova demanda sem sacrificar as margens. As bikes de entrada tornam-se mais acessíveis, enquanto as marcas premium canalizam as economias para melhorias em conectividade e sistemas inteligentes. A deflação de custos contrabalança a redução gradual dos subsídios, garantindo que o custo total de propriedade continue em trajetória descendente para o mercado de e-bikes na França.

Subsídios de Compra e Incentivos Fiscais de até EUR 1.500

Os abatimentos nacionais e regionais reduzem os preços de tabela, enquanto o Forfait Mobilités Durables permite que os empregadores concedam um crédito de mobilidade isento de impostos por trabalhador. As regras baseadas na renda segmentam a demanda: compradores de renda mais baixa acessam modelos básicos, enquanto os pendulares mais abastados utilizam subsídios parciais para migrar para sistemas de tração central ou transmissão por correia. Os compradores corporativos observam reduções fiscais notáveis em frotas financiadas, impulsionando o segmento de USD 3.500-5.999. A adesão é mais densa na Île-de-France, onde subsídios mais generosos se sobrepõem a uma infraestrutura robusta, criando concentrações localizadas de alta penetração no mercado de e-bikes na França.

Mandatos de Descarbonização de Frotas Corporativas (Logística Urbana)

Os limites de emissões da UE e as proibições de veículos em centros de cidades compelem as empresas de entrega a adotarem e-bikes de carga, cujos custos de entrega são inferiores aos de furgões a diesel. Paris implementou subsídios para apoiar a adoção de bikes de carga profissionais. Em âmbito nacional, a popularidade das e-bikes de carga aumentou significativamente nos últimos anos. Demonstrando o potencial de escalabilidade, operadores como Les Cargonautes utilizam agora uma frota totalmente elétrica de bikes Douze Cycles, atendendo a um número crescente de ciclistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Dependência do Fornecimento Asiático | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Direitos Antidumping da UE sobre Bikes | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Preocupações com Segurança contra Incêndios em Habitações | -0.3% | Zonas urbanas de edifícios altos | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço e Migração para o Mercado de Segunda Mão | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência da Cadeia de Suprimentos Asiática de Baterias e Motores

A China é o principal produtor mundial de células de bateria para e-bikes, expondo os montadores franceses a riscos de perturbações geopolíticas e atrasos no transporte marítimo, especialmente pelo Estreito de Malaca. Os direitos antidumping da UE protegem a montagem final de bikes, mas elevam os custos dos insumos, inflando as despesas de fabricação doméstica acima das concorrentes chinesas. Paris criou um fundo significativo para localizar a produção de componentes, mas a paridade de escala levará anos. Nesse interim, a volatilidade nas tarifas de frete e na taxa de câmbio pode comprimir as margens e desacelerar a expansão do segmento de orçamento, reduzindo o CAGR do mercado de e-bikes na França.

Direitos Antidumping da UE sobre E Bikes Chinesas de Baixo Custo

As tarifas sobre importações chinesas, prorrogadas até o médio prazo, visam conter preços predatórios, mas inadvertidamente afastam os consumidores sensíveis ao preço. Embora essas medidas proporcionem às empresas domésticas oportunidades de expansão, os varejistas menores enfrentam desafios devido ao acesso limitado a estoques com desconto que poderiam ter atraído novos clientes. Esse equilíbrio entre proteger as empresas locais e garantir a acessibilidade teve um impacto moderado na trajetória de crescimento do mercado de e-bikes na França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Estabilidade da assistência a pedal com potencial dos speed pedelecs

Os modelos assistidos a pedal dominaram o mercado de e-bikes na França com 76,45% de participação em 2025. A simplicidade regulatória mantém a adoção elevada, pois os ciclistas usufruem do acesso às ciclovias sem complicações de seguro. Os speed pedelecs crescem a um CAGR de 3,74%, impulsionados por pendulares rurais que buscam percursos mais rápidos. A participação no mercado de e-bikes na França de e-bikes assistidas por acelerador permanece insignificante, pois a ativação sem pedal aciona a regulação de ciclomotores. Com o tempo, ajustes de política que facilitem o acesso dos speed pedelecs à infraestrutura podem desbloquear mais potencial, especialmente se os empregadores reembolsarem pendulares intercidades mais longos.

Pesquisas com consumidores indicam que os compradores de primeira viagem frequentemente escolhem a assistência a pedal pelos seus benefícios para a saúde, enquanto muitos consideram a facilidade regulatória um fator significativo. Os speed pedelecs atraem entusiastas de desempenho dispostos a aceitar os requisitos de capacete e registro em troca de velocidades máximas de 45 km/h. Os revendedores especializados agrupam pacotes de seguro e treinamento, mitigando o atrito de conformidade. Se os volumes de speed pedelecs crescerem ainda mais até 2031, poderão impulsionar o mercado de e-bikes na França em direção a preços médios de venda mais elevados e incentivar os fabricantes a desenvolver quadros modulares que aceitem ambos os modos de propulsão.

Por Tipo de Aplicação: Liderança urbana, crescimento da carga

As bikes cidade/urbano detiveram 76,02% do tamanho do mercado de e-bikes na França em 2025 e continuam a dominar em volume graças às intensas necessidades de deslocamento metropolitano. Com base nos mandatos de descarbonização de frotas corporativas, os modelos de carga/utilitário devem crescer 3,76% até 2031. As e-bikes de trekking e de montanha aproveitam os vastos ativos turísticos da França, mas permanecem sazonais.

Os ciclistas urbanos priorizam transmissões de baixa manutenção e travas antirroubo, levando os fabricantes originais de equipamentos (OEMs) a integrarem rastreadores GPS e transmissões por correia. Os fabricantes de bikes de carga refinam a ergonomia dos quadros e a capacidade, respondendo a supermercados e empresas de encomendas. Os subsídios municipais que cobrem uma parte notável do custo das bikes de carga impulsionam a adoção. Os modelos de trekking beneficiam-se de capacidades de bateria superiores a 750 Wh, permitindo passeios de vários dias ao longo da rota Loire à Vélo e ampliando assim o alcance geográfico do mercado de e-bikes na França.

Por Tipo de Bateria: Hegemonia dos íons de lítio em meio à conformidade ambiental

A química de íons de lítio detém 100% da participação no mercado de e-bikes na França e espelha o CAGR de referência de 3,62%. O Regulamento UE 2023/1542 exige declarações de conteúdo reciclado a partir de 2027, obrigando as marcas a adotarem designs de pacotes de fácil troca. A padronização em torno de determinados módulos de bateria equilibra autonomia e peso. O tamanho do mercado de e-bikes na França para baterias se beneficiará da queda nos custos das células, mas as despesas de reciclabilidade compensam parte do alívio nas margens.

Os pacotes LFP com foco em segurança, conhecidos por serem mais acessíveis do que o NMC, estão ganhando espaço nas novas remessas. Os OEMs comercializam a estabilidade térmica do LFP para moradores de apartamentos preocupados com incêndios. Os passaportes digitais de bateria aumentam os valores residuais ao verificar as contagens de ciclos, o que representa um ganho para o florescente segmento de segunda mão.

Por Posicionamento do Motor: Vantagem premium da tração central

Os motores de tração central representaram 55,38% do tamanho do mercado de e-bikes na França em 2025 e expandem-se a um CAGR de 3,98%, superando os motores de cubo traseiro. O peso centralizado no movimento inferior melhora o manuseio nas estreitas ruas parisienses, justificando preços mais elevados. Os motores de cubo permanecem nos modelos de entrada e nas frotas de aluguel, onde a simplicidade supera a fineza do torque.

O Sistema Inteligente da Bosch e o EP8 da Shimano integram diagnósticos OTA, elevando o valor percebido. À medida que os custos dos componentes de tração central caem anualmente, a adoção na faixa de USD 1.500-2.499 aumenta, equilibrando desempenho e acessibilidade. No entanto, os cubos dianteiros continuam relevantes para kits de conversão, mantendo uma posição no mercado de e-bikes na França.

Por Sistemas de Transmissão: Legado da corrente versus inovação da correia

As correntes ainda dominaram 83,60% do volume de 2025, mas os sistemas de correia subirão 5,07% até 2031. Os entregadores apreciam as correias livres de graxa que reduzem o tempo de inatividade, enquanto os pendulares valorizam o funcionamento silencioso. Apesar dos custos iniciais mais elevados, a Gates Carbon Drive enfatiza seus intervalos de manutenção significativamente mais longos em comparação com as correntes tradicionais, tornando o custo total de propriedade (CTP) atraente.

Os OEMs oferecem upgrades de correia agrupados com cubos de marchas internas, atraindo ciclistas cansados de ajustar o câmbio. Se as transmissões por correia crescerem ainda mais até 2031, as oficinas de serviço pós-venda deverão adaptar suas competências, uma mudança sutil, mas significativa, no ecossistema do mercado de e-bikes na França.

Por Potência do Motor: Norma de 250 W dentro do limite legal

As bikes sub-250 W capturaram 88,12% de participação no mercado de e-bikes na França em 2025, protegidas pelo status legal de bicicleta. A faixa de 501-600 W, fundamental para cargas de carga, registra um CAGR de 5,71%. As marcas desenvolvem softwares de limitação de torque para que motores de maior potência cumpram os limites de velocidade, evitando a reclassificação.

Paris pode permitir bikes de carga mais pesadas em faixas específicas, estimulando a demanda por configurações de 600 W. Por outro lado, as propostas de elevar o limite de 250 W permanecem politicamente sensíveis devido a debates de segurança. Assim, a segmentação por potência manterá sua natureza de duas trilhas.

Por Faixa de Preço: Volume na faixa média, valor na faixa premium

As bikes com preço entre USD 1.500-2.499 asseguraram 31,84% de participação no mercado de e-bikes na França em 2025. Os esquemas de leasing limitam os desembolsos mensais, apoiando essa faixa ideal. A faixa de USD 3.500-5.999 registra um CAGR de 4,42%, pois os ciclistas buscam iluminação integrada, freios ABS e conectividade. Os volumes abaixo de USD 1.499 diminuem sob custos inflados por tarifas e a concorrência do mercado de segunda mão.

Os revendedores impulsionam modelos de assinatura, agrupando manutenção e mantendo os valores residuais elevados. Se os custos das baterias continuarem caindo, os OEMs poderão manter os preços de tabela estáveis enquanto adicionam recursos de sistemas inteligentes, elevando o valor percebido sem erodir as margens.

Por Canal de Vendas: Presencial em primeiro lugar, digital em ascensão

Os pontos de venda presenciais gerenciaram 92,55% das vendas unitárias de 2025. Os compradores frequentemente insistem em test rides e ajustes no local para compras premium. No entanto, marcas online como a Canyon estão experimentando crescimento significativo, alimentando um CAGR de 6,74% para o comércio eletrônico. Caminhos híbridos emergem: pedidos pela web são enviados a revendedores locais para montagem, preservando a receita de serviços e ampliando o alcance.

O modelo clique e retire mitiga os riscos de danos no envio e constrói relações de longo prazo com os clientes por meio de planos de manutenção programados. À medida que a complexidade das garantias cresce com os componentes inteligentes, os modelos omnicanal dominarão o mercado de e-bikes na França.

Por Uso Final: Liderança pessoal, sprint nas entregas

As bikes de uso pessoal capturaram 66,88% do tamanho do mercado de e-bikes na França em 2025. Os pendulares diários e os ciclistas recreativos valorizam os abatimentos de subsídios e o estacionamento sem complicações. As frotas de entrega comercial, embora menores, registram um CAGR de 5,39% à medida que as zonas de emissões se tornam mais rigorosas. Os operadores estão experimentando períodos de retorno curtos graças às economias em combustível e estacionamento.

Empresas de serviços, de mecânicos móveis a vendedores de comida de rua, exploram plataformas de e-bikes, diversificando a demanda comercial. Os municípios testam o compartilhamento de e-bikes de carga para coleta de resíduos, sugerindo novos casos de uso institucional até 2031.

Análise Geográfica

A França demonstra atividade notável no mercado europeu de e-bikes. No entanto, a adoção de e-bikes na França permanece relativamente menor do que em outros países, indicando um potencial de crescimento substancial para o mercado francês de e-bikes. Clusters urbanos como Île-de-France, Auvergne-Rhône-Alpes e Provence-Alpes-Côte d'Azur capturam uma participação notável nas vendas nacionais, graças à infraestrutura densa e aos maiores subsídios regionais. Somente Paris conta com mais de 1.000 km de ciclovias protegidas, um ímã para pendulares que migram do metrô para os pedais.

As disparidades regionais persistem: Grand Est e Hauts-de-France ficam para trás devido ao menor poder de compra e a menos rotas seguras. Os fundos direcionados no Plan Vélo visam reduzir essa lacuna, potencialmente adicionando 8.000 km de ciclovias priorizando áreas provinciais e rurais até 2027. Os pontos turísticos, o Vale do Loire, os roteiros vinícolas da Borgonha e as estações alpinas, registram surtos de demanda de aluguel, acrescentando picos sazonais que suavizam as carteiras de pedidos das fábricas.

Os fluxos de fornecimento transfronteiriços da Bélgica e da Alemanha simplificam o abastecimento de componentes para os montadores do norte, enquanto as plantas mediterrâneas dependem das entregas portuárias da Ásia. A proximidade logística molda sutilmente os clusters de fabricação, reforçando o mosaico geográfico que define o mercado de e-bikes na França.

Cenário Competitivo

O mercado de e-bikes na França é moderadamente fragmentado, com várias marcas atingindo volumes anuais de vendas significativos. Moustache Bikes, O2feel e Reine Bike são players proeminentes na produção doméstica, embora sua participação de mercado combinada permaneça relativamente limitada. Os pesos-pesados alemães Riese & Müller e KTM exploram a escala para abranger faixas de preço, enquanto a Giant, de propriedade taiwanesa, aproveita o abastecimento global para defender nichos de médio alcance.

As barreiras comerciais sobre bikes chinesas acabadas deslocam a competição em direção à qualidade e não ao preço. Os OEMs se diferenciam por meio de software: o diagnóstico via aplicativo flow da Bosch, a caixa de câmbio-motor integrada Cyclee™ da Valeo e os modos de assistência automática da Yamaha [3]"Anúncio do Produto Cyclee," Valeo, valeo.com. As alegações de sustentabilidade tornam-se requisitos desafiadores à medida que os passaportes de bateria da UE se aproximam, um obstáculo de conformidade que favorece os incumbentes com capital abundante.

Os rumores de consolidação se intensificam; alguns montadores franceses menores estão considerando cooperativas de compras conjuntas para contrabalançar as oscilações nos preços dos insumos. Os revendedores também se consolidam, com a Veloland, de propriedade da Accell, expandindo sua rede. Em essência, o valor da marca, o alcance pós-venda e a prontidão regulatória agora superam o hardware barato na determinação do sucesso no mercado francês de e-bikes.

Líderes do Setor de E Bikes na França

Giant Manufacturing Co. Ltd.

CYCLE ME (Moustache Bikes)

Decathlon S.A.

Trek Bicycle Corporation

Lapierre SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Voi Technology venceu uma licitação em Paris para implantar 6.000 e-bikes compartilhadas, o maior contrato de sua história, destacando a confiança municipal na micromobilidade compartilhada.

- Junho de 2025: A Valeo confirmou que irá apresentar as motorizações Cyclee™ na Eurobike 2025, sublinhando o crescente cruzamento do setor automotivo para sistemas premium de e-bikes.

Escopo do Relatório do Mercado de E Bikes na França

Assistida a Pedal, Speed Pedelec, Assistida por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Cidade/Urbano, Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Íons de Lítio, Outros são cobertos como segmentos por Tipo de Bateria.| Assistida a Pedal |

| Speed Pedelec |

| Assistida por Acelerador |

| Carga/Utilitário |

| Cidade/Urbano |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Íons de Lítio |

| Outros |

| Cubo (Dianteiro/Traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Abaixo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Acima de 600 W |

| Até USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Acima de USD 6.000 |

| Online |

| Presencial |

| Entrega Comercial | Varejo e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistida a Pedal | |

| Speed Pedelec | ||

| Assistida por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Cidade/Urbano | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Íons de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Dianteiro/Traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Abaixo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Acima de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Presencial | ||

| Por Uso Final | Entrega Comercial | Varejo e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes cidade/urbano, trekking e carga/utilitário. Os tipos comuns de e-bikes nessas três categorias incluem e-bikes off-road/híbridas, infantis, femininas/masculinas, cross, MTB, dobráveis, fat tire e esportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de íons de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes assistidas a pedal, assistidas por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes assistidas a pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade dos speed pedelecs é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistida a Pedal | A categoria de assistência a pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio de um sistema de assistência de torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bikes e reduz o esforço humano. |

| Assistida por Acelerador | As e-bikes com base em acelerador são equipadas com a empunhadura de assistência por acelerador, instalada no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada torcendo o acelerador diretamente, sem necessidade de pedalar. A resposta do acelerador fornece potência diretamente ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes assistidas a pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes cidade ou urbanas são projetadas com padrões e funções de deslocamento diário para serem operadas dentro das cidades e áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de condução ereta, pneus para fácil aderência e passeio confortável, entre outros. |

| Trekking | As bikes de trekking e de montanha são tipos especiais de e-bikes projetadas para finalidades específicas, considerando o uso robusto e em terrenos acidentados dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor aderência avançada, além de serem equipadas com vários mecanismos de marcha que podem ser usados ao pedalar em diferentes terrenos, terrenos irregulares e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de carga e embalagens em distâncias mais curtas, como dentro de áreas urbanas. Essas bikes geralmente são de propriedade de empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Íons de Lítio | Uma bateria de íons de lítio é uma bateria recarregável que usa lítio e carbono como materiais constituintes. As baterias de íons de lítio têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e proporcionam ao ciclista maior autonomia por carga do que outros tipos de bateria. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação muito baixa de energia por peso e energia por volume. A bateria pode produzir altas correntes de pico, graças à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes a clientes empresariais, como operadores de frotas urbanas e empresas de logística, operadores de aluguel/compartilhamento, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e presenciais. |

| OEMs Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes dá vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando acaba a carga |

| E-Bikes sem Estação Fixa | Bicicletas elétricas que possuem mecanismos de autotravamento e uma facilidade de rastreamento por GPS, com uma velocidade máxima média de aproximadamente 24 km/h. São utilizadas principalmente por empresas de compartilhamento de bikes como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e barcos. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos |

| VE com Plug-in | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, usamos o termo para veículos totalmente elétricos para diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou de polímero encontrado nas atuais baterias de íons de lítio por enxofre. Têm maior capacidade do que as baterias de íons de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de baixíssima tonelagem para percorrer distâncias curtas. Esses meios de transporte incluem bikes, e-scooters, e-bikes, ciclomotores e scooters. Tais veículos são usados em regime de compartilhamento para percorrer distâncias curtas, geralmente oito quilômetros ou menos. |

| Veículos Elétricos de Baixa Velocidade (VEBV) | São veículos leves de baixa velocidade (geralmente menos de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando-se a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o Preço Médio de Venda (PMS), como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Customizadas, Bancos de Dados e Plataformas de Assinatura