Tamanho e Participação do Mercado de Carregamento de VE como Serviço na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

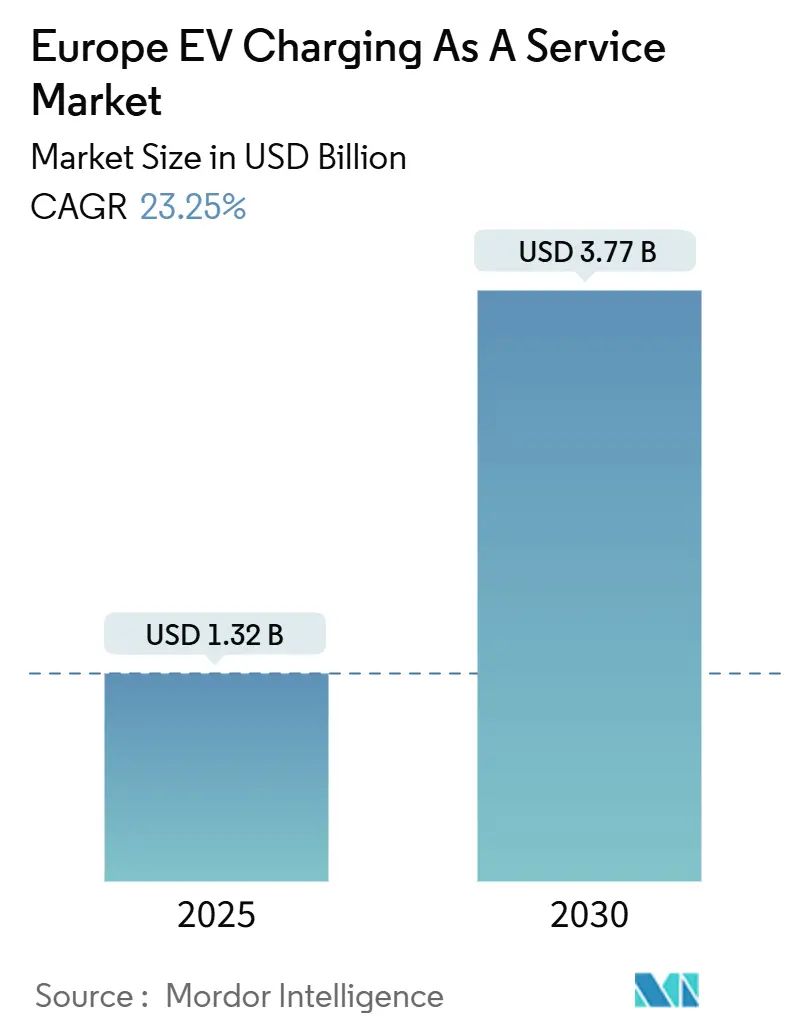

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregamento de VE como Serviço na Europa por Mordor Intelligence

O tamanho do mercado de Carregamento de VE como Serviço na Europa é de USD 1,32 bilhão em 2025 e está projetado para atingir USD 3,77 bilhões até 2030, avançando a um CAGR de 23,25%. Esse aumento acentuado reflete um impulso sincronizado proveniente de regulamentações europeias vinculantes, melhorias tecnológicas rápidas em hardware de alta potência e programas de eletrificação de frotas em larga escala que, coletivamente, criam uma demanda estável e geograficamente diversificada. As metas vinculantes do Regulamento de Infraestrutura para Combustíveis Alternativos (AFIR) e do pacote mais amplo "Fit for 55" eliminam a incerteza regulatória e impõem densidades mínimas de rede de carregamento nos estados-membros. Os mandatos de descarbonização de frotas corporativas amplificam a utilização de carregadores públicos e em depósitos, pois os veículos de empresa respondem pela maior parte das emissões de novos veículos na região. Enquanto isso, as alianças de corredor entre fabricantes de equipamentos originais (OEMs) automotivos aceleram a implantação de estações de alta potência interoperáveis que contornam os lentos canais de varejo legados. Em conjunto, essas forças sustentam influxos de capital contínuos e incentivam modelos de serviço centrados em software que monetizam a flexibilidade de preços, o gerenciamento dinâmico de carga e a funcionalidade de veículo para rede (V2G).

Principais Conclusões do Relatório

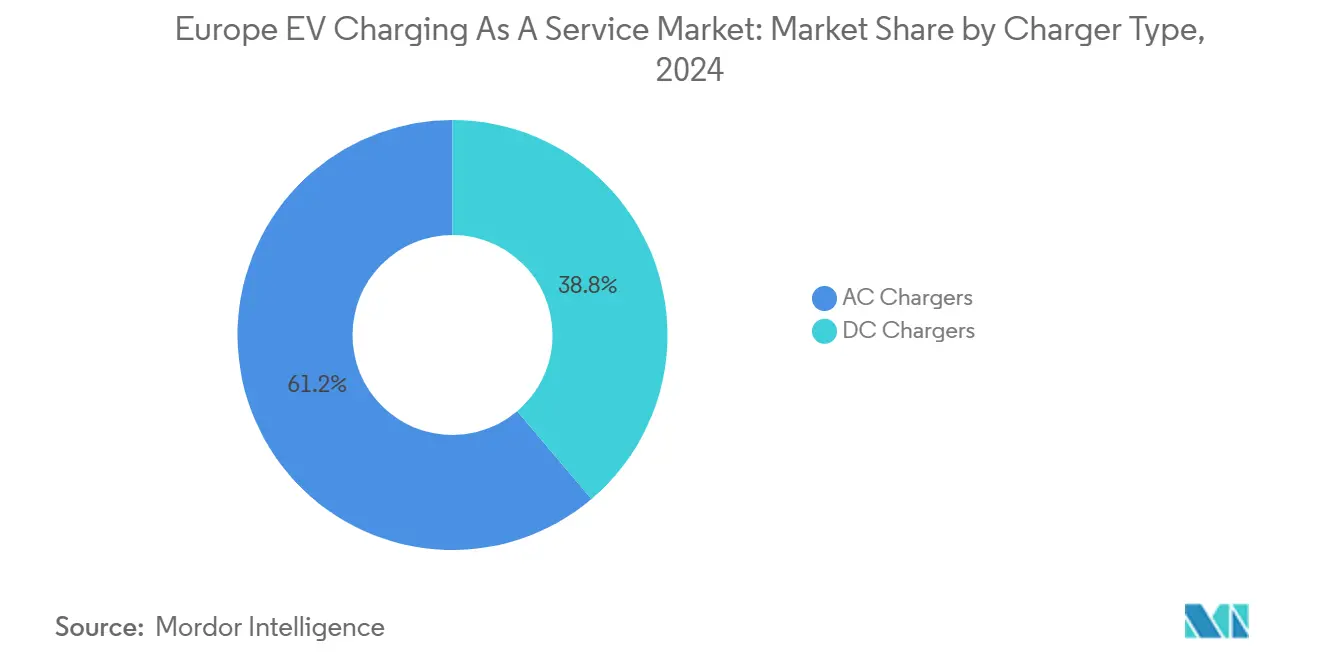

- Por tipo de carregador, os carregadores CA lideraram com 61,23% de participação na receita em 2024, enquanto os carregadores CC avançam a um CAGR de 27,38% até 2030.

- Por potência de saída, o Nível 1/CA (≤ 22 kW) representou 47,54% da participação do mercado de Carregamento de VE como Serviço na Europa em 2024, enquanto o CC de Alta Potência (> 150 kW) está previsto para expandir a um CAGR de 37,01% até 2030.

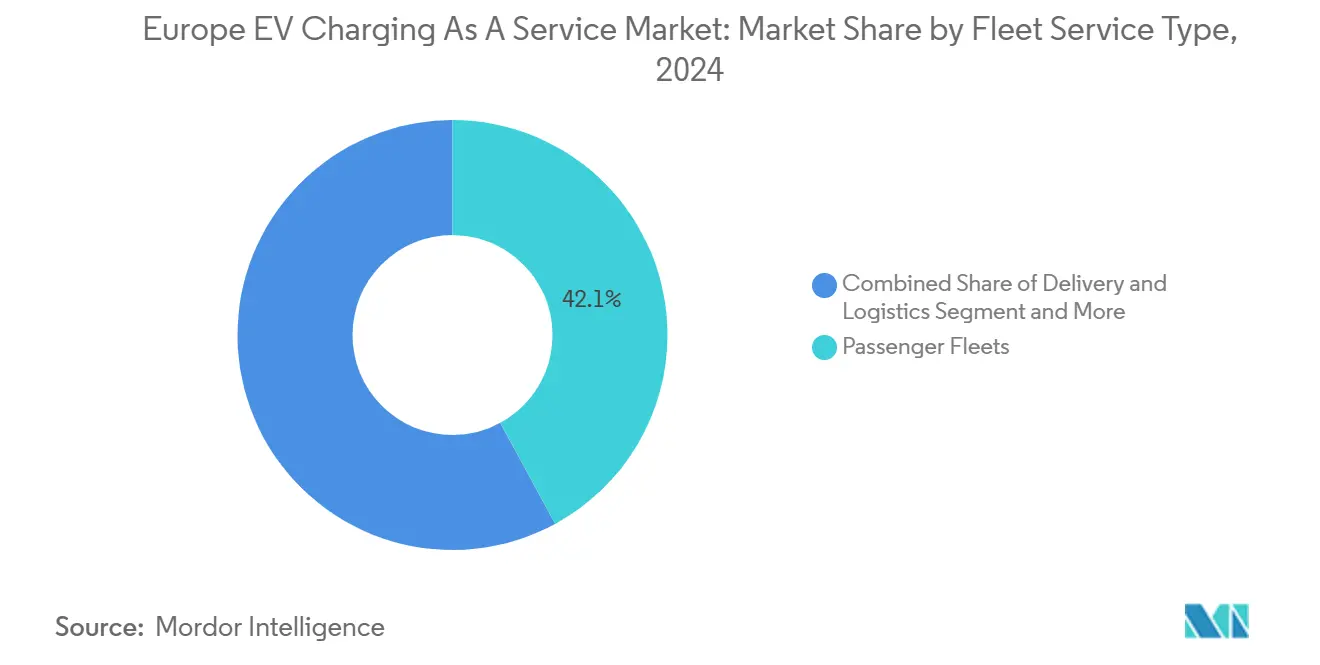

- Por serviço de frota, as frotas de passageiros detinham 42,08% do tamanho do mercado de Carregamento de VE como Serviço na Europa em 2024, e as frotas de entrega e logística registraram o crescimento mais rápido, com CAGR de 28,26% até 2030.

- Por uso final, as configurações públicas mantiveram uma participação de 64,17% em 2024; o carregamento semipúblico está crescendo a um CAGR de 24,53% com base em implantações em locais de trabalho e destinos.

- Por geografia, a Alemanha capturou uma participação de receita de 22,68% em 2024, enquanto a Polônia registrou o maior CAGR por país, de 23,16%, até 2030.

Tendências e Perspectivas do Mercado de Carregamento de VE como Serviço na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de Implementação do AFIR da UE e do "Fit-for-55" | +6.2% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Alianças de Corredor Lideradas por OEMs (IONITY, CV-Charging Europe) | +4.8% | Rodovias pan-europeias, países nórdicos, Europa Central | Longo prazo (≥ 4 anos) |

| Mandatos de Eletrificação de Frotas Corporativas | +5.1% | Alemanha, Reino Unido, França, região do Benelux | Curto prazo (≤ 2 anos) |

| Redução do Custo Nivelado de Carregadores CC de Mais de 150 kW | +3.9% | Centros urbanos, corredores de rodovias em toda a Europa | Médio prazo (2 a 4 anos) |

| Motores de Precificação Dinâmica Baseados em IA Aumentam a Utilização dos Locais | +3.7% | Alemanha, Países Baixos, Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Negociação de Excedentes de Renováveis e Acumulação de Receitas V2G | +2.4% | Países nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Implementação do AFIR da UE e do "Fit-for-55"

Os mecanismos de aplicação regulatória criam cronogramas vinculantes de implantação de infraestrutura que eliminam a incerteza de mercado ao mesmo tempo em que estabelecem limites mínimos de desempenho. O AFIR determina que todos os edifícios não residenciais com mais de 20 vagas de estacionamento devem instalar pelo menos um ponto de carregamento de VE a partir de janeiro de 2025, com empresas sujeitas a penalidades por não conformidade. Essa estrutura regulatória vai além dos veículos de passageiros para abranger o transporte pesado, exigindo uma Estação de Abastecimento de Hidrogênio a cada 200 km na rede principal TEN-T até 2030, com capacidade diária de uma tonelada. A Diretiva de Veículos Limpos estabelece metas de aquisição para frotas do setor público, exigindo que os Estados-Membros cumpram percentuais mínimos de veículos limpos nas compras públicas, especialmente ônibus de emissão zero a partir de 2026. A implementação da Espanha demonstra precisão regulatória por meio da Ordem ITU/1475/2024, que exige medidores certificados para carregadores CA e CC com verificações periódicas a cada oito anos a partir de janeiro de 2025. Esses prazos comprimem os cronogramas de implantação ao mesmo tempo em que padronizam as especificações técnicas nos estados-membros, reduzindo a complexidade operacional para os prestadores de serviços de carregamento pan-europeus.

Alianças de Corredor Lideradas por OEMs (IONITY, CV-Charging Europe)

As parcerias estratégicas entre fabricantes automotivos criam redes de carregamento de alta potência dedicadas que contornam os canais tradicionais de distribuição de combustível no varejo. A expansão da IONITY sob a liderança do CEO Jeroen van Tilburg concentra-se em manter estações de carregamento de alta potência (HPC) em intervalos de 150 km, particularmente em mercados-chave como França, Suécia e Reino Unido, ao mesmo tempo em que atende às necessidades de carregamento urbano em áreas metropolitanas. A parceria do Hyundai Motor Group com a IONITY como parceiro estratégico e acionista demonstra como os OEMs aproveitam a infraestrutura de carregamento como diferencial competitivo, utilizando o padrão de carregamento CCS e operando com 100% de energia renovável. A formação da Spark Alliance cria interoperabilidade entre as redes membros, permitindo que os motoristas usem seus aplicativos de carregamento preferidos em qualquer estação membro, mantendo estruturas de preços transparentes. A implantação do carregador CC Flexpole de 150 kW da Volkswagen e da BP exemplifica parcerias integradas entre OEMs e empresas de energia, com armazenamento de bateria que permite a conexão a redes de baixa tensão, reduzindo os tempos e custos de instalação. Essas alianças estabelecem ecossistemas de carregamento proprietários que aumentam a retenção de clientes ao mesmo tempo em que aceleram a implantação de infraestrutura além dos mecanismos tradicionais de mercado.

Mandatos de Eletrificação de Frotas Corporativas

Os mandatos de eletrificação de frotas criam nós de demanda concentrada que justificam investimentos em infraestrutura de carregamento de alta potência ao mesmo tempo em que estabelecem padrões de utilização previsíveis. A proposta da Transport & Environment para metas vinculantes de 100% de veículos de emissão zero para grandes frotas corporativas a partir de 2030 geraria demanda por mais de 2,1 milhões de VEs até 2030 para atender aos padrões de emissão de CO₂. O Mandato de Veículos de Emissão Zero do Reino Unido exige que 80% dos novos carros e 70% das novas vans sejam de emissão zero até 2030, aumentando para 100% até 2035, com o governo do Reino Unido investindo GBP 20 bilhões na produção de veículos. Os incentivos fiscais suecos aumentaram a participação de veículos elétricos nas compras de empresas de 16% em 2018 para 74% em 2023, demonstrando a eficácia das políticas na aceleração das transições de frotas[1]"Empresas nórdicas lideram a adoção de veículos elétricos," Financial Times, www.ft.com..

Redução do Custo Nivelado de Carregadores CC de Mais de 150 kW

Os avanços tecnológicos em eletrônica de potência e as economias de escala reduzem os custos de infraestrutura de carregamento de alta potência ao mesmo tempo em que melhoram as velocidades e a confiabilidade do carregamento. O desenvolvimento de tecnologia de média tensão pelo Fraunhofer ISE permite cargas de pico de vários megawatts usando semicondutores de carboneto de silício, suportando de 15 a 25 pontos de carregamento com consumo de 1,5 a 3,5 megawatts de potência. O design modular reduz os requisitos de materiais e o impacto ambiental, ao mesmo tempo em que permite compatibilidade com os padrões CCS1, CCS2 e o futuro Sistema de Carregamento de Megawatt. A análise de custos da Virta indica que os modelos de carregamento CC de 150 kW podem atingir EUR 30.000, enquanto as caixas de parede CC de 25 kW começam em alguns milhares de EUR, demonstrando variações de custo significativas com base na potência de saída. A aquisição pela IONITY do Sistema de Carregamento de Megawatt Alpitronic HYC1000 representa a primeira implantação de tecnologia de carregamento de próxima geração que suporta soluções de carregamento mais rápidas. A pesquisa da Nature Communications comparando o custo nivelado de carregamento em 30 países europeus revela custos que variam de EUR 0,173/kWh na Hungria a EUR 0,330/kWh na Alemanha, com o carregamento residencial e a integração de energia solar fotovoltaica oferecendo as opções de menor custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na Conexão à Rede e Gargalos de Capacidade | -4.3% | Alemanha, Europa Oriental, Europa do Sul | Curto prazo (≤ 2 anos) |

| Alto Risco de CAPEX Inicial/Retorno sobre Investimento em Locais de Baixo Tráfego | -3.1% | Áreas rurais, Europa Oriental, regiões periféricas | Médio prazo (2 a 4 anos) |

| Estações de Troca de Bateria como Solução Substituta | -2.2% | Corredores de carga urbana, determinados estados-membros do sul da UE | Médio prazo (2 a 4 anos) |

| Fragmentação da Pilha de Software/Falhas de Roaming | -2.0% | Em toda a UE, especialmente em zonas transfronteiriças e de múltiplos operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Conexão à Rede e Gargalos de Capacidade

As restrições na implantação de infraestrutura criam atrasos sistemáticos que agravam os riscos de investimento ao mesmo tempo em que limitam a velocidade de expansão do mercado. Os varejistas alemães relatam atrasos na conexão à rede de até 18 meses para pontos de carregamento de VE, com alguns operadores de rede recusando conexões devido à capacidade insuficiente. O Plano de Ação para Redes da Comissão Europeia identifica EUR 584 bilhões em investimentos necessários na rede elétrica até 2030, com o consumo de eletricidade esperado para aumentar 60% à medida que a mobilidade limpa e a eletrificação se aceleram. O Bruegel estima necessidades de investimento anual entre EUR 65 bilhões e EUR 100 bilhões para as redes elétricas da Europa, enfatizando o papel crítico do planejamento coordenado da rede e das estruturas regulatórias. O desenvolvimento da infraestrutura de carregamento na Itália enfrenta obstáculos burocráticos e disparidades regionais, apesar da alocação de EUR 740 milhões pelo governo do Plano Nacional de Recuperação e Resiliência para 21.400 estações de carregamento ultrarrápido até 2025. A análise da EY alerta que cenários de carregamento não gerenciados poderiam desestabilizar a rede, exigindo soluções de carregamento gerenciado que controlem os tempos e as capacidades de carregamento para transformar passivos potenciais em ativos.

Alto Risco de CAPEX Inicial/Retorno sobre Investimento em Locais de Baixo Tráfego

Os desafios de viabilidade econômica em locais periféricos criam lacunas de cobertura geográfica que limitam a completude da rede ao mesmo tempo em que concentram os investimentos em corredores de alta densidade. A experiência da Noruega demonstra desafios de utilização, com muitos operadores de carregamento enfrentando dificuldades de rentabilidade devido a baixas taxas de utilização, apesar de liderar a adoção global de VEs com participação de mercado de 96,9%. A pesquisa da California Energy Commission sobre a economia do carregamento rápido CC mostra que as cobranças de demanda representam mais de 40%[2]"Melhorando a Viabilidade Comercial do Carregamento Rápido por meio da Integração de Renováveis e Serviços de Rede com Múltiplos Carregadores CC Rápidos Integrados," California Energy Commission, energy.ca.gov. dos custos anuais de serviços públicos, com economias potenciais de USD 4.700 a USD 6.000 anualmente por meio da integração de energia solar fotovoltaica. Essas restrições econômicas exigem mecanismos de financiamento inovadores e seleção estratégica de locais para alcançar a cobertura da rede enquanto se mantém a rentabilidade em mercados geográficos diversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Dominância do CA Enfrenta a Disrupção do CC

Os Carregadores CA detêm 61,23% de participação de mercado em 2024, refletindo sua relação custo-benefício e implantação generalizada em aplicações residenciais e no local de trabalho. Os Carregadores CC demonstram um momentum de crescimento superior, com CAGR de 27,38% até 2030, impulsionados pelos requisitos de carregamento em corredores e aplicações de frota que exigem tempos de retorno rápidos. A mudança de segmentação reflete a evolução dos padrões de comportamento dos usuários. A análise da Transport & Environment mostra que, embora o carregamento doméstico represente 70% do uso, o carregamento no local de trabalho torna-se crítico para os proprietários de VEs urbanos sem acesso doméstico. O relatório europeu de carregamento de VEs da GridX revela que os carregadores rápidos acima de 150 kW compreendem quase 10% da rede de carregamento público, com velocidade média de carregamento atingindo 42 kW em toda a Europa.

O lançamento pela IONITY da tarifa IONITY Go a EUR 0,71 por kWh sem taxas de assinatura demonstra como os operadores de carregamento CC de alta potência competem com as alternativas CA por meio de estruturas de preços simplificadas. O teste de modelos de precificação dinâmica pela Shell em estações de carregamento rápido exemplifica como os operadores CC otimizam a utilização por meio de tarifas responsivas à demanda. A dinâmica competitiva favorece o carregamento CC para aplicações comerciais, enquanto o carregamento CA mantém a dominância em cenários residenciais e de permanência prolongada, onde os requisitos de velocidade de carregamento permanecem modestos.

Por Potência de Saída: A Infraestrutura de Alta Potência Acelera

O Nível 1/CA (menos de 22 kW) mantém uma participação de mercado de 47,54% em 2024, sustentado por instalações residenciais e implantações de carregamento no local de trabalho, onde os padrões de carregamento noturno se alinham com requisitos de menor potência. O CC de Alta Potência (acima de 150 kW) emerge como o segmento de crescimento mais rápido, com CAGR de 37,01%, refletindo investimentos em carregamento de corredor e demandas de eletrificação de frotas. Os segmentos de Nível 2 (22 a 50 kW) e CC Rápido (50 a 150 kW) atendem a aplicações intermediárias, fazendo a ponte entre a conveniência residencial e os requisitos de velocidade de carregamento comercial.

Os avanços tecnológicos permitem capacidades de carregamento de classe megawatt, com a tecnologia de média tensão do Fraunhofer ISE suportando cargas de pico de vários megawatts por meio de semicondutores de carboneto de silício. O design modular acomoda vários tipos de veículos, mantendo compatibilidade com os padrões CCS1, CCS2 e o futuro Sistema de Carregamento de Megawatt. A aquisição pela IONITY do Sistema de Carregamento de Megawatt Alpitronic HYC1000 representa a implantação de primeira geração de tecnologia de carregamento de ultra-alta potência. A segmentação por potência de saída reflete a maturação da infraestrutura, com instalações de alta potência concentradas ao longo de corredores de rodovias e hubs de carregamento rápido urbano, onde as taxas de utilização justificam os investimentos de capital.

Por Tipo de Serviço de Frota: A Logística Impulsiona o Crescimento

As Frotas de Passageiros detêm 42,08% de participação de mercado em 2024, beneficiando-se dos mandatos de eletrificação corporativa e da economia favorável do custo total de propriedade em aplicações urbanas. A Entrega e Logística representa o segmento de crescimento mais rápido, com CAGR de 28,26%, impulsionado pelos requisitos de eletrificação da última milha e pela implementação de zonas de emissão zero nas cidades europeias. Os Veículos Corporativos e Pools de Veículos completam a segmentação, atendendo a diversas aplicações comerciais com padrões variados de utilização e requisitos de carregamento.

A análise do Conselho Internacional sobre Transporte Limpo demonstra que os caminhões elétricos a bateria alcançam um custo total de propriedade competitivo em comparação com as alternativas a diesel nos mercados europeus, particularmente para aplicações de alta quilometragem. A pesquisa da Universidade de Amsterdã sobre logística de serviços de emissão zero enfatiza a importância de estratégias abrangentes de carregamento e conceitos inovadores de logística para aumentar a eficiência enquanto se reduzem as emissões. A diferenciação do serviço de frota cria requisitos distintos de infraestrutura de carregamento, com aplicações de entrega exigindo capacidades de carregamento rápido, enquanto as frotas de passageiros se beneficiam de soluções de carregamento noturno em níveis de potência mais baixos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Uso Final: O Segmento Semipúblico Ganha Impulso

A Configuração de Carregamento Público mantém 64,17% de participação de mercado em 2024, abrangendo corredores de rodovias, hubs de carregamento rápido urbano e locais de varejo onde a acessibilidade impulsiona a utilização. A Configuração de Carregamento Semipúblico acelera a um CAGR de 24,53% até 2030, refletindo a expansão do carregamento no local de trabalho e as implantações de carregamento em destinos em hotéis, shopping centers e instalações comerciais. A segmentação reflete a evolução dos padrões de comportamento de carregamento, com o carregamento residencial representando 70% do uso, enquanto a infraestrutura pública aborda a ansiedade de autonomia e permite viagens de longa distância[3]Karri Takki, "Navegando pela Expansão do Carregamento de VE na Europa," Statzon, statzon.com..

As soluções de carregamento no local de trabalho da Zaptec demonstram o crescimento do segmento semipúblico, com carregadores aprovados pelo OZEV permitindo que as empresas reivindiquem subsídios governamentais cobrindo até 75% dos custos de instalação. A análise da Go-e sobre o carregamento de veículos de empresa revela que o carregamento doméstico frequentemente custa menos do que as estações públicas, ao mesmo tempo em que aumenta a satisfação dos funcionários e o equilíbrio entre vida profissional e pessoal. O piloto do Reino Unido de "calhas" de carregamento de VE para residentes sem garagens representa uma infraestrutura semipública inovadora que preenche as lacunas entre o carregamento doméstico e o público. A evolução da segmentação por uso final reflete a maturação da infraestrutura, com instalações semipúblicas oferecendo acesso controlado e padrões de utilização previsíveis que melhoram a viabilidade econômica em comparação com as alternativas totalmente públicas.

Análise Geográfica

A Alemanha detém 22,68% de participação de mercado em 2024, aproveitando sua base de fabricação automotiva e programas sistemáticos de implantação de infraestrutura. O país opera 161.686 pontos de carregamento público em fevereiro de 2025, representando 21% de crescimento anual, com capacidade total atingindo 6,1 GW. O investimento de EUR 2 bilhões do governo tem como meta um milhão de pontos de carregamento público até 2030, apoiado pelo projeto "Deutschlandnetz", adicionando 9.000 pontos de carregamento rápido em 1.000 locais com EUR 1,8 bilhão em financiamento federal. A nova legislação exige que grandes postos de gasolina instalem pelo menos um ponto de carregamento rápido até 2028, potencialmente adicionando 8.000 pontos à rede. Os desafios de conexão à rede persistem, com varejistas relatando atrasos de 18 meses para novas conexões de pontos de carregamento devido a restrições de capacidade.

A Polônia é a geografia de crescimento mais rápido, com CAGR de 23,16% até 2030, apoiada por um programa de incentivos de EUR 380 milhões que oferece subsídios para novas compras de VEs. A região nórdica demonstra liderança de mercado, com a Noruega atingindo 96,9% de participação de mercado de VEs e 447 carregadores por 100.000 habitantes. A Suécia mostra que dois terços dos carros vendidos em 2023 eram elétricos ou híbridos plug-in, embora o crescimento tenha desacelerado em 2024 após reduções de subsídios. A França mantém 154.694 pontos de carregamento público até dezembro de 2024, com meta de 400.000 até 2030, com o emprego no setor de carregamento de VEs projetado para crescer de 80.000 empregos em 2025 para 162.000 até 2030.

Os mercados do sul da Europa aceleram a implantação de infraestrutura por meio de programas de investimento direcionados e estruturas regulatórias. A Itália visa 110.000 pontos de carregamento público até 2030, apoiada por EUR 740 milhões do Plano Nacional de Recuperação e Resiliência para 21.400 estações de carregamento ultrarrápido. A implementação da Ordem ITU/1475/2024 pela Espanha exige medidores certificados para estações de carregamento a partir de janeiro de 2025, estabelecendo padrões técnicos que aumentam a precisão de medição e a transparência. A Mobilize planeja abrir 650 estações de carregamento na França, Itália, Bélgica e Espanha até 2028, demonstrando estratégias de expansão regional coordenadas. Os Países Baixos lideram em densidade de carregamento com 183.000 pontos de carregamento instalados e 10,04 pontos de carregamento por 1.000 habitantes, enquanto o Reino Unido se beneficia da joint venture da TotalEnergies e SSE, "Source", implantando até 3.000 pontos de carregamento de alta potência em cinco anos.

Cenário Competitivo

O mercado europeu de carregamento de VEs apresenta características fragmentadas, com múltiplos players regionais e internacionais competindo em diferentes segmentos e geografias. A concentração de mercado permanece baixa, com a Tesla liderando em número de pontos de carregamento e capacidade, seguida pela IONITY e Enel X, enquanto o serviço mobility+ da EnBW comanda a rede mais extensa, com 414.000 pontos de carregamento. A formação de alianças estratégicas representa a principal resposta competitiva, exemplificada pela Spark Alliance, que une Atlante, Electra, Fastned e IONITY para criar a maior rede de carregamento público da Europa, abrangendo mais de 1.700 estações e 11.000 pontos de carregamento em 25 países.

A diferenciação tecnológica concentra-se em soluções de interoperabilidade. A ChargePoint está lançando o primeiro terminal de pagamento em conformidade com os padrões OCPI e as regulamentações AFIR da UE para suportar pagamentos em até 99 carregadores em um único local. Oportunidades de espaço em branco surgem na padronização de software e nos serviços de integração à rede, pois 84% das estações de carregamento pesquisadas não implementam protocolos de Segurança da Camada de Transporte, criando vulnerabilidades de segurança que minam a confiança dos usuários. Os disruptores emergentes aproveitam a otimização baseada em IA, com a gridX e a E.ON desenvolvendo sistemas de gerenciamento de carga baseados em IA que aumentam a distribuição de energia para veículos elétricos em 30% em comparação com os sistemas anteriores. O empréstimo verde de EUR 433 milhões da Electra, garantindo mais de EUR 1 bilhão em financiamento total, demonstra como os operadores de carregamento especializados acessam os mercados de capitais para acelerar a expansão.

A evolução do cenário competitivo favorece os prestadores de serviços integrados capazes de fornecer soluções de carregamento de ponta a ponta, mantendo a interoperabilidade em diversos sistemas de veículos e pagamentos, com estruturas regulatórias como o AFIR exigindo experiências de usuário padronizadas que reduzem as vantagens proprietárias.

Líderes do Setor de Carregamento de VE como Serviço na Europa

Allego B.V.

IONITY

Fastned

Enel X Way

BP Pulse

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Electra obteve um empréstimo verde de EUR 433 milhões, elevando seu financiamento total para mais de EUR 1 bilhão para acelerar a expansão da infraestrutura de carregamento de VEs em toda a Europa. Esse marco de financiamento posiciona a Electra entre os operadores de carregamento independentes mais capitalizados do mercado europeu.

- Maio de 2025: A IONITY obteve EUR 600 milhões em financiamento para expandir sua rede de carregamento de alta performance em toda a Europa, visando uma experiência aprimorada do cliente por meio do relançamento do Aplicativo IONITY e do desenvolvimento de estações de carregamento urbanas. O investimento apoia a estratégia da IONITY de manter estações HPC em intervalos de 150 km nos principais mercados europeus.

- Abril de 2025: A Spark Alliance foi lançada, unindo Atlante, Electra, Fastned e IONITY para criar a maior rede de carregamento público da Europa, com mais de 1.700 estações e 11.000 pontos de carregamento em 25 países. A aliança permite acesso contínuo ao carregamento por meio de aplicativos preferidos em qualquer estação membro.

Escopo do Relatório do Mercado de Carregamento de VE como Serviço na Europa

| Carregadores CA |

| Carregadores CC |

| Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) |

| CC Rápido (50 a 150 kW) |

| CC de Alta Potência (Mais de 150 kW) |

| Veículos Corporativos e Pools de Veículos |

| Entrega e Logística |

| Frotas de Passageiros |

| Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Noruega |

| Suécia |

| Dinamarca |

| Polônia |

| Restante da Europa |

| Por Tipo de Carregador | Carregadores CA |

| Carregadores CC | |

| Por Potência de Saída | Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) | |

| CC Rápido (50 a 150 kW) | |

| CC de Alta Potência (Mais de 150 kW) | |

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos |

| Entrega e Logística | |

| Frotas de Passageiros | |

| Por Uso Final | Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público | |

| Por Geografia – Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Suécia | |

| Dinamarca | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperado para o segmento de carregamento de VE como serviço na Europa até 2030?

O mercado de Carregamento de VE como Serviço na Europa está previsto para crescer a um CAGR de 23,25% de 2025 a 2030, atingindo USD 3,77 bilhões.

Qual tipo de carregador lidera em participação de mercado?

Os carregadores CA detêm 61,23% da receita de 2024 porque se adequam a casos de uso residenciais e no local de trabalho com custos de instalação mais baixos.

Por que as frotas corporativas são fundamentais para a demanda de carregamento?

Os veículos de empresa representam mais da metade das vendas de novos carros e 71% das emissões relacionadas, portanto, os mandatos regulatórios de frota garantem alta utilização nos carregadores em depósitos e locais de trabalho.

Qual é a principal barreira para uma implantação mais rápida de carregadores?

Os atrasos na conexão à rede têm uma média de 18 meses nas regiões de alta demanda, retardando o comissionamento de locais totalmente financiados, apesar da prontidão do hardware.

Como as alianças de OEMs estão moldando a rede?

Parcerias como IONITY e a Spark Alliance reúnem capital e criam acesso de roaming a mais de 11.000 pontos de alta potência em 25 países, acelerando a cobertura transfronteiriça.

Qual país registra o crescimento de mercado mais rápido?

A Polônia lidera com um CAGR projetado de 23,16% até 2030, apoiada por generosos subsídios de compra e subsídios dedicados à infraestrutura.

Página atualizada pela última vez em: