Tamanho e Participação do Mercado de Laminação de Motores para Veículos Elétricos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 7.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laminação de Motores para Veículos Elétricos nos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de laminação de motores para veículos elétricos nos Estados Unidos atingiu USD 7,23 bilhões em 2025 e está projetado para alcançar USD 10,35 bilhões até 2030, registrando um CAGR de 7,45% ao longo do período de previsão. A rápida expansão das linhas de montagem domésticas de veículos elétricos, as regulamentações de motores orientadas para a eficiência e os subsídios para a relocalização industrial impulsionam conjuntamente a expansão da receita, enquanto o fornecimento restrito de aço elétrico mantém os preços médios de venda elevados. Os fabricantes de automóveis domésticos aceleram a integração vertical para garantir componentes magnéticos críticos, os incentivos fiscais atraem investimentos bilionários em aço, e os graus ultrafinos não orientados tornam-se predominantes à medida que o Departamento de Energia aperta os limites de desempenho. A dinâmica competitiva permanece moderadamente concentrada porque o conhecimento metalúrgico e a estampagem intensiva em capital desincentivam novos entrantes, mas a inovação de processos em torno de motores sem terras raras e a fabricação com baixo desperdício abrem novas oportunidades de margem.

Principais Conclusões do Relatório

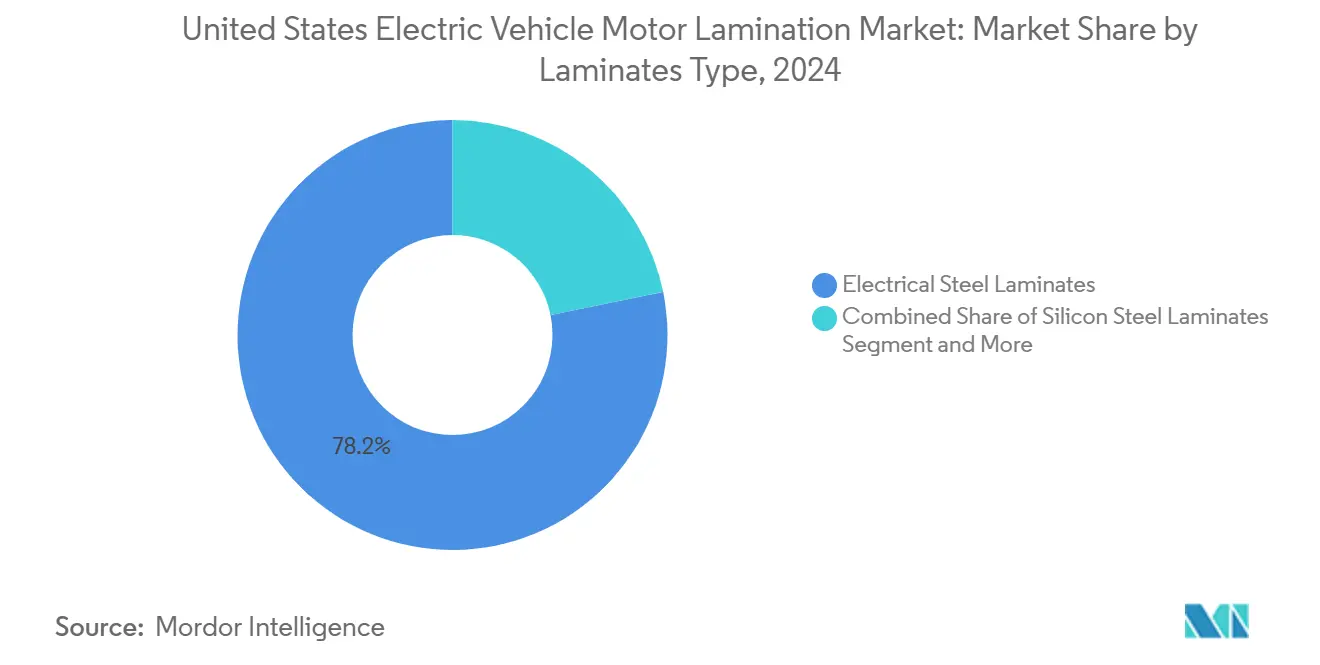

- Por tipo de laminado, o aço elétrico detinha uma participação de 78,23% do mercado de laminação de motores para veículos elétricos em 2024, enquanto os laminados de cobalto-ferro devem crescer a um CAGR de 14,17% até 2030.

- Por tipo de motor, os motores síncronos de ímã permanente (PMSM) representaram 67,86% do mercado em 2024, enquanto os motores de relutância comutada (SRM) estão projetados para expandir a um CAGR de 13,42% até 2030.

- Por tipo de veículo, os veículos de passeio representaram 62,47% do mercado em 2024, enquanto os veículos comerciais devem registrar um CAGR de 11,09% até 2030.

- Por aplicação, o estator dominou com uma participação de 57,34% em 2024, enquanto o rotor está previsto para crescer a um CAGR de 12,76% até 2030.

Tendências e Perspectivas do Mercado de Laminação de Motores para Veículos Elétricos nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de Veículos Elétricos Impulsionado pela Lei de Redução da Inflação | +2.1% | Michigan, Ohio, Tennessee | Médio prazo (2 a 4 anos) |

| Regras de Laminação Fina do Departamento de Energia | +1.8% | Nacional, com início na Califórnia e no Nordeste | Longo prazo (≥ 4 anos) |

| Fabricação Interna de Motores Elétricos pelos Fabricantes de Equipamentos Originais | +1.3% | Detroit, polos de fabricação do Sudeste | Médio prazo (2 a 4 anos) |

| Crescimento da Capacidade de Aço Elétrico Não Orientado nos Estados Unidos | +0.9% | Cinturão siderúrgico do Meio-Oeste, Alabama, Arkansas | Curto prazo (≤ 2 anos) |

| Motores sem Terras Raras Aumentam o Uso de Aço | +0.7% | Clusters nacionais de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Regulamentações Estaduais de Veículos de Emissão Zero Aceleram o Crescimento dos Veículos Elétricos | +0.6% | Califórnia e estados alinhados com a Junta de Recursos do Ar da Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Produção Doméstica de Veículos Elétricos Impulsionado pela Lei de Redução da Inflação

Os incentivos federais à fabricação desencadearam a maior iniciativa de relocalização industrial das últimas décadas, com investimentos relacionados a veículos elétricos atingindo USD 199 bilhões desde a promulgação da Lei de Redução da Inflação. O Crédito de Produção Manufatureira Avançada fornece subsídios diretos para a produção de laminação de aço elétrico, criando vantagens de custo que favorecem os fornecedores domésticos em detrimento das importações[1]"Investimentos e Empregos na Fabricação de Veículos Elétricos nos EUA Continuam a Crescer," Fundo de Defesa Ambiental, edf.org.. Essa arquitetura de política altera fundamentalmente as decisões de aquisição, pois os fabricantes de automóveis devem adquirir 60% dos componentes de baterias domesticamente até 2025 para se qualificarem para créditos fiscais ao consumidor, estendendo pressões semelhantes às cadeias de suprimentos de componentes de motores. A concentração geográfica na Geórgia, Michigan, Carolina do Norte e Tennessee cria clusters regionais de cadeia de suprimentos que reduzem os custos logísticos e melhoram as capacidades de entrega just-in-time para os fornecedores de laminação.

Metas de Eficiência do Departamento de Energia que Exigem Laminações Ultrafinas

Os padrões de eficiência propostos pelo Departamento de Energia para motores elétricos de escopo ampliado estabelecem limites de desempenho obrigatórios que exigem tecnologias avançadas de laminação. A Arnon NGOES da Arnold Magnetic Technologies demonstra essa mudança tecnológica, oferecendo laminações de 0,004 a 0,007 polegadas que reduzem as perdas no núcleo em até 50% em comparação com os graus padrão, permitindo que os motores superem 98% de eficiência[2]"O Aço Elétrico Arnon da Arnold Reduz Correntes de Foucault para Criar Motores e Geradores com Economia de Energia," ien.com.. O cronograma regulatório fornece aos fabricantes tempo de preparação adequado para reformular os processos de produção, enquanto os requisitos de eficiência se alinham com o programa Advanced Clean Cars II da Califórnia, que exige 100% de vendas de veículos de emissão zero até 2035. Os custos de conformidade impactarão desproporcionalmente os fabricantes de motores menores, que carecem de economias de escala para equipamentos de estampagem de precisão, potencialmente consolidando a participação de mercado entre os players maiores com capacidades de fabricação avançadas.

Integração Vertical de Motores Elétricos pelos Fabricantes de Automóveis

Os modelos tradicionais de cadeia de suprimentos automotivos enfrentam disrupção à medida que os fabricantes de equipamentos originais buscam a integração vertical para controlar os custos e as características de desempenho dos componentes críticos de veículos elétricos. O sistema Ultium Drive da General Motors representa essa mudança estratégica, apresentando cinco unidades de tração intercambiáveis e três motores projetados para produção interna, a fim de otimizar a integração de baterias e a eficiência de fabricação. Essa abordagem espelha o modelo verticalmente integrado da Tesla, que alcançou estruturas de custo superiores e otimização de desempenho por meio do controle direto das especificações e do fornecimento de laminação de motores. O presidente-executivo da Ford enfatizou a necessidade de gerenciar toda a cadeia de suprimentos, desde as matérias-primas até os produtos acabados. Ao mesmo tempo, a Mercedes-Benz adquiriu a YASA, fabricante de motores elétricos de alto desempenho, para garantir tecnologias proprietárias. A Agência Internacional de Energia observa que a integração vertical reduz os custos de fabricação e os preços ao consumidor, ao mesmo tempo que aumenta a concentração de mercado, criando oportunidades e riscos para os fornecedores independentes de laminação. Os fornecedores enfrentam pressão sobre as margens à medida que os fabricantes de equipamentos originais internalizam operações de montagem de maior valor agregado. Ainda assim, os fabricantes especializados de laminação podem capturar preços premium por meio de expertise técnica e capacidades de fabricação de precisão que permanecem difíceis de replicar internamente.

Expansões da Capacidade Doméstica de Aço Elétrico Não Orientado (InduX, Cleveland-Cliffs)

Investimentos estratégicos em capacidade por produtores de aço domésticos abordam vulnerabilidades da cadeia de suprimentos, ao mesmo tempo que capitalizam o crescimento da demanda impulsionado por políticas. A Cleveland-Cliffs expandiu sua produção de aço elétrico não orientado em aproximadamente 70.000 toneladas líquidas na instalação de Zanesville, posicionando a empresa para atender à crescente demanda de motores para veículos elétricos, enquanto mantém seu monopólio na produção de aço elétrico de grão orientado nos EUA[3]"Relatório Anual da CLEVELAND-CLIFFS INC.," sec.gov.. Os aços sustentáveis avançados InduX™ da U.S. Steel, produzidos na instalação da Big River Steel, oferecem propriedades magnéticas essenciais para a fabricação de motores para veículos elétricos, contendo até 90% de conteúdo reciclado e reduzindo as emissões de CO2 em até 75%. O investimento de USD 1,2 bilhão da ArcelorMittal no Alabama adicionará 150.000 toneladas métricas de capacidade anual de aço elétrico não orientado até 2027, representando a maior expansão individual no mercado doméstico. Essas adições de capacidade ocorrem juntamente com investimentos de modernização, com a instalação de USD 3 bilhões da U.S. Steel em Osceola, Arkansas, apresentando dois fornos a arco elétrico com capacidade anual de 3 milhões de toneladas e tecnologia de lingotamento contínuo. A distribuição geográfica desses investimentos cria polos regionais de fornecimento que reduzem os custos de transporte e melhoram a resiliência da cadeia de suprimentos. Ao mesmo tempo, as tecnologias de produção avançadas permitem padrões de qualidade consistentes exigidos para aplicações de motores de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Aço Elétrico | -1.4% | Aguda para compradores dependentes de importações | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos | -0.8% | Centros siderúrgicos domésticos | Médio prazo (2 a 4 anos) |

| Altas Taxas de Refugo na Estampagem de Precisão | -0.6% | Instalações de estampagem em todo o país | Médio prazo (2 a 4 anos) |

| Atrasos em Licenças Ambientais | -0.5% | Estados com licenciamento industrial rigoroso | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Aço Elétrico

As flutuações nos custos de matérias-primas criam pressão significativa sobre as margens dos fabricantes de laminação e dos produtores de motores a jusante, com os preços do aço elétrico registrando aumentos de 60 a 80% desde 2020 devido a interrupções na cadeia de suprimentos e à inflação dos custos de energia. A OCDE relata que os mercados globais de sucata de aço enfrentam restrições de exportação de grandes fornecedores como China e Rússia, impactando os custos de insumos para a produção em fornos a arco elétrico, que fornece grande parte do aço elétrico utilizado em laminações de motores. As recentes restrições de exportação da China sobre elementos de terras raras agravam as pressões de preços, à medida que os fabricantes de automóveis buscam designs alternativos de motores que aumentam o conteúdo de laminação de aço por unidade. A posição de monopólio da Cleveland-Cliffs na produção de aço elétrico de grão orientado nos EUA e o duopólio no aço elétrico não orientado cria poder de precificação que transfere a volatilidade de custos para os clientes, enquanto a capacidade doméstica limitada força a dependência de importações sujeitas a incertezas de política comercial. A escassez de transformadores que afeta a infraestrutura de rede demonstra como as restrições de fornecimento de aço se propagam por mercados interconectados, com os prazos de espera para grandes transformadores de energia aumentando significativamente e os custos subindo proporcionalmente.

Concentração da Cadeia de Suprimentos e Gargalos de Capacidade

A concentração de mercado entre os fornecedores de aço elétrico cria riscos sistêmicos que poderiam restringir o crescimento durante surtos de demanda. A posição da Cleveland-Cliffs como único produtor de aço elétrico de grão orientado nos EUA e um dos apenas dois fabricantes de aço elétrico não orientado cria pontos únicos de falha que preocupam as equipes de aquisição automotiva. A capacidade de estampagem de precisão representa outro gargalo, com a Feintool reportando um declínio de 41% nas vendas de estampagem de laminação elétrica europeia devido a incertezas políticas e pressões econômicas, destacando a natureza especializada dessa etapa de fabricação. As altas taxas de refugo nas operações de estampagem de precisão, tipicamente de 15 a 25% para geometrias complexas, reduzem a utilização efetiva da capacidade, ao mesmo tempo que aumentam os custos de descarte de resíduos e os encargos de conformidade ambiental. Os atrasos no licenciamento ambiental para novas linhas de produção de aço adicionam de 18 a 36 meses aos cronogramas de expansão de capacidade, conforme demonstrado pelas regulamentações da Agência de Proteção Ambiental para operações de fornos de coque que exigem extensas avaliações de impacto ambiental. Os requisitos especializados de mão de obra para a produção de aço elétrico e estampagem de precisão criam restrições adicionais, pois essas habilidades não podem ser rapidamente escaladas durante as expansões de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laminado: O Aço Elétrico Mantém a Escala, o Cobalto-Ferro Acelera

O aço elétrico comandou 78,23% da participação do mercado de laminação de motores para veículos elétricos nos Estados Unidos em 2024, refletindo linhas de estampagem bem estabelecidas, padrões de materiais bem definidos e ampla compatibilidade com os motores de ímã permanente e de indução atuais. Essa dominância permite que os produtores de alto volume garantam preços favoráveis de bobinas e reduzam os custos de conversão por quilograma, reforçando a vantagem de volume do segmento mesmo quando os preços dos insumos permanecem voláteis.

No entanto, as crescentes metas de desempenho estão direcionando os orçamentos de pesquisa e desenvolvimento para os laminados de cobalto-ferro, a classe de crescimento mais rápido com um CAGR de 14,17% esperado até 2030. Essas ligas oferecem densidade de fluxo de saturação superior e menor perda no núcleo em altas frequências, atributos valorizados em acionamentos de tração de próxima geração que combinam inversores de banda larga com rotores de alta velocidade. A adoção ainda é limitada pelo custo das matérias-primas e pela imaturidade da cadeia de suprimentos. No entanto, programas piloto em marcas de veículos elétricos de luxo mostram que o cobalto-ferro de calibre fino pode reduzir a massa do estator e aumentar a eficiência, sinalizando um nicho lucrativo para estampadores de precisão dispostos a investir cedo em ferramental especializado.

Por Tipo de Motor: O Motor Síncrono de Ímã Permanente Define o Ritmo, o Motor de Relutância Comutada Ganha Impulso

Os motores síncronos de ímã permanente (PMSM) representaram 67,86% do mercado de laminação de motores para veículos elétricos nos Estados Unidos em 2024, aproveitando a geometria compacta e a alta densidade de torque que se alinham com as métricas de autonomia e aceleração dos automóveis de passeio convencionais. As pilhas de laminação padronizadas para designs de ímã interior mantêm a amortização do ferramental baixa, oferecendo aos fornecedores preços competitivos em grandes pedidos anuais vinculados aos ciclos de plataforma de veículos elétricos.

Os motores de relutância comutada (SRM) estão projetados para expandir a um CAGR de 13,42% até 2030, impulsionados pelos esforços dos fabricantes de equipamentos originais para reduzir a dependência de ímãs de terras raras. As arquiteturas de motores de relutância comutada dependem fortemente de formas precisas de laminação de rotor e estator para gerenciar o ruído audível e a ondulação de torque, criando novos fluxos de receita para estampadores com capacidades de entalhamento a laser e inclinação. A mudança também amplia o conjunto endereçável para laminados de cobalto-ferro, porque os ciclos de trabalho dos motores de relutância comutada se beneficiam de ligas de alta saturação que contêm perdas de ferro apesar da operação sem ímãs.

Por Tipo de Veículo: Os Automóveis de Passeio Dominam, as Frotas Comerciais Ganham Velocidade

Os veículos de passeio entregaram 62,47% do tamanho do mercado de laminação de motores para veículos elétricos nos Estados Unidos em 2024, à medida que os créditos fiscais federais, a ampliação da escolha de modelos e as densas redes de recarga atraíram os consumidores das opções de combustão interna. Os altos volumes de produção sustentam linhas de estampagem de alimentação contínua, reduzindo as taxas de refugo e sustentando margens saudáveis para os fornecedores.

Os veículos comerciais, abrangendo vans leves a caminhões Classe 6, estão a caminho de um CAGR de 11,09% até 2030, impulsionados pelas metas de descarbonização de frotas e pelos ganhos no custo total de propriedade em rotas de entrega urbana. As demandas do ciclo de trabalho exigem ferro traseiro mais espesso e geometria de ranhura otimizada para suportar cargas repetidas de partida e parada, levando os operadores de frotas a especificar laminações de grau premium que resistem à fadiga mecânica. À medida que a quilometragem do comércio eletrônico acelera, essas plataformas criam um motor de crescimento de longo prazo que diversifica a receita do segmento cíclico de automóveis de varejo.

Por Aplicação: Núcleos de Estator Lideram, Laminações de Rotor Escalam

Os estatores capturaram 57,34% da participação do mercado de laminação de motores para veículos elétricos nos Estados Unidos em 2024, porque cada topologia de motor, desde o motor síncrono de ímã permanente até o motor de relutância comutada, depende de laminações de ranhura densamente compactadas para gerar campos magnéticos. A inovação contínua nos fatores de preenchimento de ranhura e nos métodos de ligação com resina mantém a demanda por estatores proporcional às classificações de potência crescentes, preservando sua vantagem de receita para os fornecedores de materiais.

As laminações de rotor estão preparadas para um CAGR de 12,76% entre 2025 e 2030, à medida que os fabricantes de automóveis migram para unidades de acionamento de alta velocidade e alta eficiência que exigem pilhas de precisão inclinadas e balanceamento avançado. Os designs de ímã permanente interior e de comutação de fluxo ampliam a contagem de laminações por rotor, enquanto os conceitos de motor de relutância comutada sem ímã exigem caminhos de relutância finamente perfilados, ambas as tendências multiplicando os volumes unitários. Os fornecedores que dominam a punção sem rebarbas e o intertravamento de baixo refugo podem, portanto, aproveitar uma fatia de mercado de crescimento mais rápido sem sacrificar as economias desfrutadas nos programas de estator.

Análise Geográfica

A Califórnia lidera a demanda, garantindo 23% de penetração de veículos de emissão zero no primeiro trimestre de 2025 e aplicando um mandato de vendas de emissão zero para 2035. O orçamento de USD 1,9 bilhão do estado para redes de recarga sustenta a ampla adoção de automóveis de passeio. O Meio-Oeste e o Sudeste emergem como centros de fabricação: a planta da ArcelorMittal no Alabama, a usina da U.S. Steel no Arkansas e o complexo planejado da Hyundai Steel na Louisiana adicionam coletivamente mais de 5 milhões de toneladas de capacidade anual de grau automotivo, reduzindo o frete de entrada para os fabricantes de equipamentos originais próximos.

Os fundos federais da Seção 48C e da Lei de Investimento em Infraestrutura e Empregos superam as disparidades regionais ao subsidiar atualizações de rede e implantação de carregadores em todo o país, sustentando os pedidos de laminação em nível nacional. Michigan mantém proeminência em pesquisa e desenvolvimento, hospedando linhas piloto para laminações ultrafinas que alimentarão motores de próxima geração, enquanto as leis de direito ao trabalho e o acesso a portos do Tennessee atraem fabricantes de equipamentos originais estrangeiros.

A densidade de infraestrutura e os marcos regulatórios moldam assim um perfil de demanda equilibrado, porém regionalmente concentrado, para o mercado de laminação de motores para veículos elétricos nos Estados Unidos, concedendo aos fornecedores rotas de remessa previsíveis e reduzindo os requisitos de capital de giro.

Cenário Competitivo

O poder de mercado permanece moderado: a Cleveland-Cliffs domina o aço elétrico de grão orientado e co-domina o aço elétrico não orientado, mas a Worthington Steel, a Tempel e a EuroGroup Laminations adicionam profundidade de estampagem. O bluemint® powercore® da Thyssenkrupp e o InduX™ da U.S. Steel oferecem alternativas de baixo carbono que atraem fabricantes de automóveis conscientes com critérios ambientais, sociais e de governança. A consolidação persiste, conforme ilustrado pela oferta da Worthington pelo Sitem Group e pela expansão da EuroGroup no México, que atende à Volkswagen, Ford e General Motors.

Patentes estratégicas em torno da proteção de descarga do rotor e unidades de acionamento três em um reforçam o poder de barganha dos fabricantes de equipamentos originais, enquanto os fornecedores respondem com revestimentos de aço para ferramentas que reduzem o refugo e prolongam a vida útil dos moldes. A conformidade ambiental se intensifica: os padrões de fornos de coque da Agência de Proteção Ambiental de julho de 2024 elevam os custos de produção, mas favorecem os novos entrantes baseados em fornos a arco elétrico com cargas regulatórias mais leves.

No geral, os fornecedores se diferenciam por meio de metalurgia avançada, núcleos enrolados na borda e estampagem de forma quase líquida, sustentando rivalidade moderada, mas altas barreiras de entrada no mercado de laminação de motores para veículos elétricos nos Estados Unidos.

Líderes do Setor de Laminação de Motores para Veículos Elétricos nos Estados Unidos

Worthington Industries

EuroGroup Laminations

Carpenter Electrification

Feintool International

Cleveland-Cliffs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ArcelorMittal iniciou a construção de uma nova linha de aço elétrico em sua instalação de Calvert, marcando o início do maior investimento da empresa nos EUA em materiais automotivos especializados. O projeto atende à crescente demanda por aço elétrico não orientado em motores de veículos híbridos e elétricos.

- Março de 2024: A Worthington Steel concordou em adquirir uma participação acionária de controle na Sitem Group, com sede na Itália, produtora de laminações de motores elétricos para aplicações automotivas e industriais, com previsão de conclusão no início de 2025. Essa aquisição aprimora o negócio de laminação de aço elétrico da Worthington e expande o alcance no crescente mercado de veículos elétricos.

Escopo do Relatório do Mercado de Laminação de Motores para Veículos Elétricos nos Estados Unidos

| Laminados de Aço Elétrico |

| Laminados de Aço ao Silício |

| Outros Tipos de Laminados (Níquel-ferro, Cobalto-ferro, etc.) |

| Motores Síncronos de Ímã Permanente (PMSM) |

| Motores de Indução |

| Motores de Relutância Comutada (SRM) |

| Motores de Corrente Contínua sem Escovas (BLDC) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas e Bicicletas Motorizadas |

| Laminações de Estator |

| Laminações de Rotor |

| Por Tipo de Laminado | Laminados de Aço Elétrico |

| Laminados de Aço ao Silício | |

| Outros Tipos de Laminados (Níquel-ferro, Cobalto-ferro, etc.) | |

| Por Tipo de Motor | Motores Síncronos de Ímã Permanente (PMSM) |

| Motores de Indução | |

| Motores de Relutância Comutada (SRM) | |

| Motores de Corrente Contínua sem Escovas (BLDC) | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais | |

| Motocicletas e Bicicletas Motorizadas | |

| Por Aplicação | Laminações de Estator |

| Laminações de Rotor |

Principais Perguntas Respondidas no Relatório

Qual participação os laminados de aço elétrico detinham em 2024?

O aço elétrico garantiu 78,23% da receita total de laminação nos EUA, refletindo cadeias de suprimentos maduras e desempenho comprovado.

Qual material de laminado crescerá mais rapidamente até 2030?

Os laminados de cobalto-ferro estão previstos para registrar um CAGR de 14,17%, à medida que os designs de motores de alta velocidade e sem ímãs ganham tração.

Quão dominantes são os motores síncronos de ímã permanente hoje?

Os motores síncronos de ímã permanente representaram 67,86% da demanda de 2024, beneficiando-se de sua alta densidade de torque e eficiência.

Por que os motores de relutância comutada estão atraindo atenção?

Os motores de relutância comutada evitam ímãs de terras raras e estão projetados para crescer a um CAGR de 13,42%, expandindo as oportunidades para laminações especializadas.

Qual classe de veículo impulsionará o volume incremental de laminação?

Os veículos comerciais estão previstos para um CAGR de 11,09%, pois as frotas de logística eletrificam as rotas de última milha.

O que sustenta o crescimento das laminações de rotor?

As topologias de ímã permanente interior de alta velocidade e sem ímã exigem pilhas de rotor de precisão, sustentando um CAGR de 12,76% até 2030.

Página atualizada pela última vez em: