Tamanho e Participação do Mercado de Caminhões Elétricos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

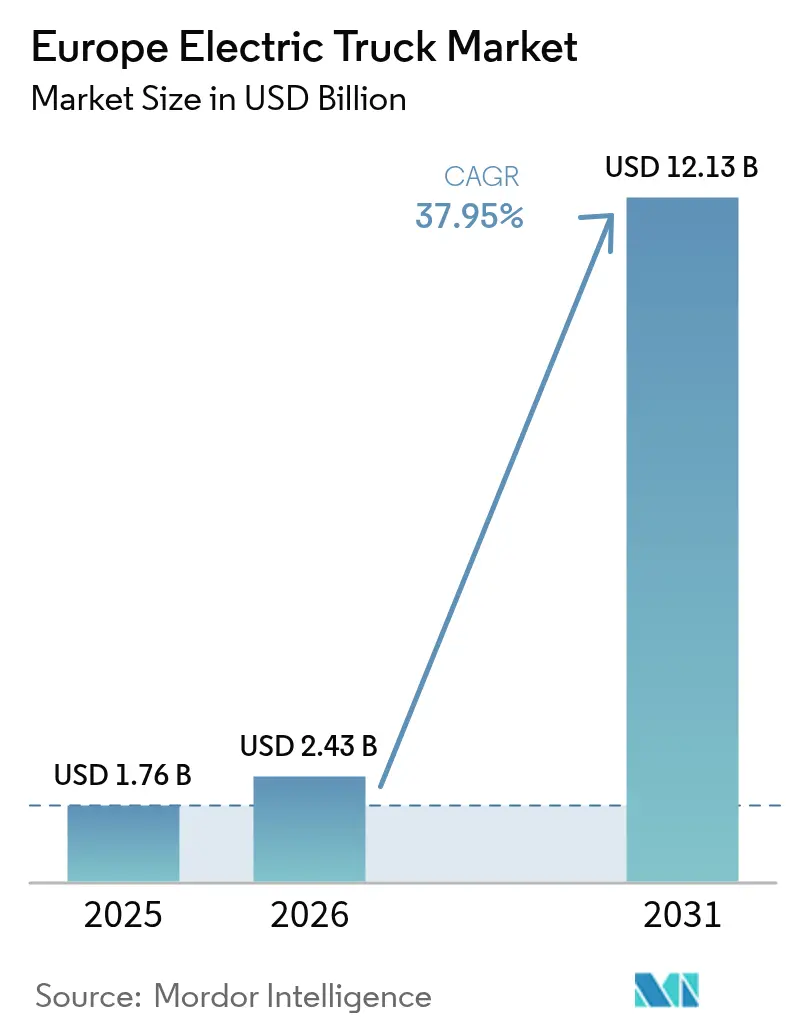

| Tamanho do mercado no ano base (2025) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Elétricos da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de caminhões elétricos cresça de USD 1,76 bilhão em 2025 para USD 2,43 bilhões em 2026 e está previsto para atingir USD 12,13 bilhões até 2031 a um CAGR de 37,95% no período 2026-2031. Esta trajetória de crescimento acentuado é impulsionada pelas metas vinculantes de redução de CO₂ da União Europeia, pela queda nos preços dos pacotes de baterias e pela rápida construção de corredores de carregamento de classe megawatt. Em conjunto, essas forças transformam os caminhões elétricos de projetos-piloto em ativos de frota convencionais, especialmente em rotas logísticas de alta utilização. Os prazos regulatórios obrigam os fabricantes a aumentar a produção, enquanto os compromissos corporativos de sustentabilidade se traduzem em ordens de compra firmes que estabilizam a demanda e estimulam economias de escala. Ao mesmo tempo, melhorias na densidade energética das baterias, o aumento da penetração de energia renovável e modelos inovadores de financiamento reduzem o prêmio remanescente de custo total de propriedade em relação ao diesel, acelerando ainda mais a adoção em aplicações regionais e de longa distância. Como resultado, o mercado europeu de caminhões elétricos está passando de grupos de adotantes iniciais para uma ampla presença comercial que abrange todos os principais corredores de carga do continente.

Principais Conclusões do Relatório

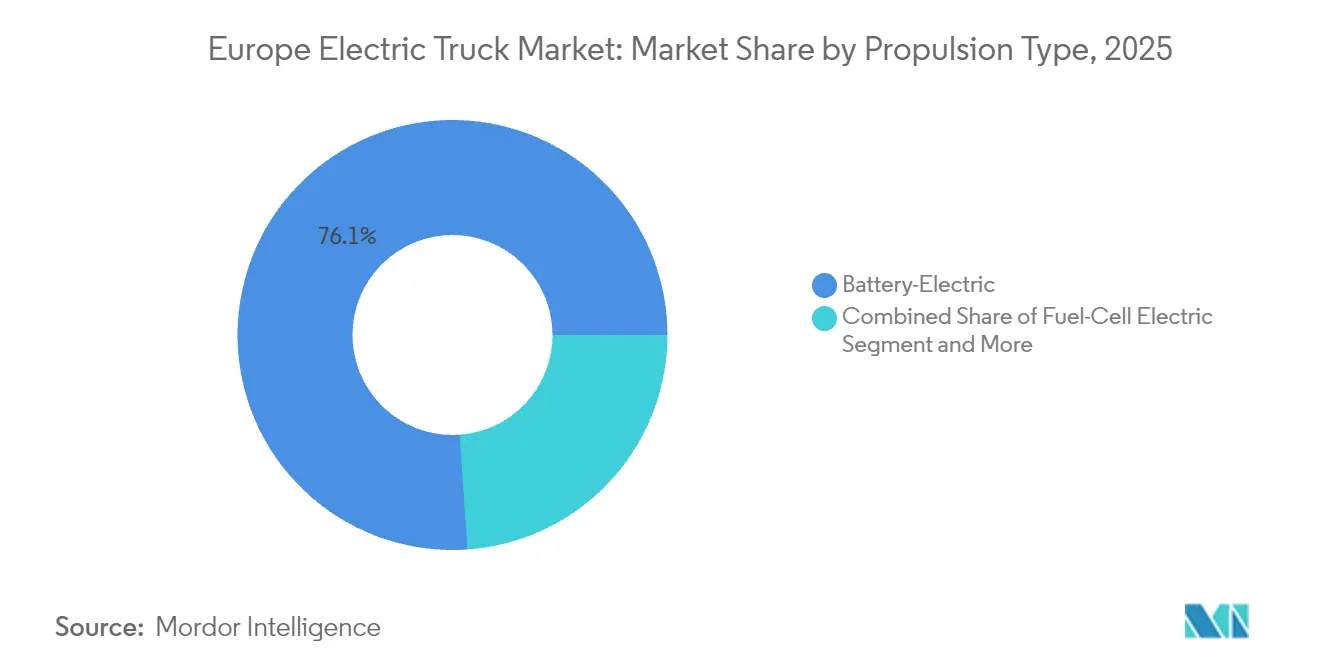

- Por tipo de propulsão, os sistemas elétricos a bateria representaram 76,12% do tamanho do mercado europeu de caminhões elétricos em 2025, enquanto as variantes de célula de combustível avançam a um CAGR de 42,75% até 2031.

- Por tipo de caminhão, os modelos de serviço pesado acima de 12 toneladas detinham uma participação de 47,05% do tamanho do mercado europeu de caminhões elétricos em 2025, enquanto os caminhões-tratores devem registrar a trajetória mais rápida, com CAGR de 39,05% até 2031.

- Por tipo de bateria, a química NMC liderou com 69,62% do tamanho do mercado europeu de caminhões elétricos em 2025; as células LFP estão preparadas para expandir a um CAGR de 41,35% até 2031.

- Por capacidade de bateria, a faixa de 50-250 kWh representou 55,38% do tamanho do mercado europeu de caminhões elétricos em 2025, enquanto os pacotes acima de 250 kWh devem crescer a um CAGR de 40,95%.

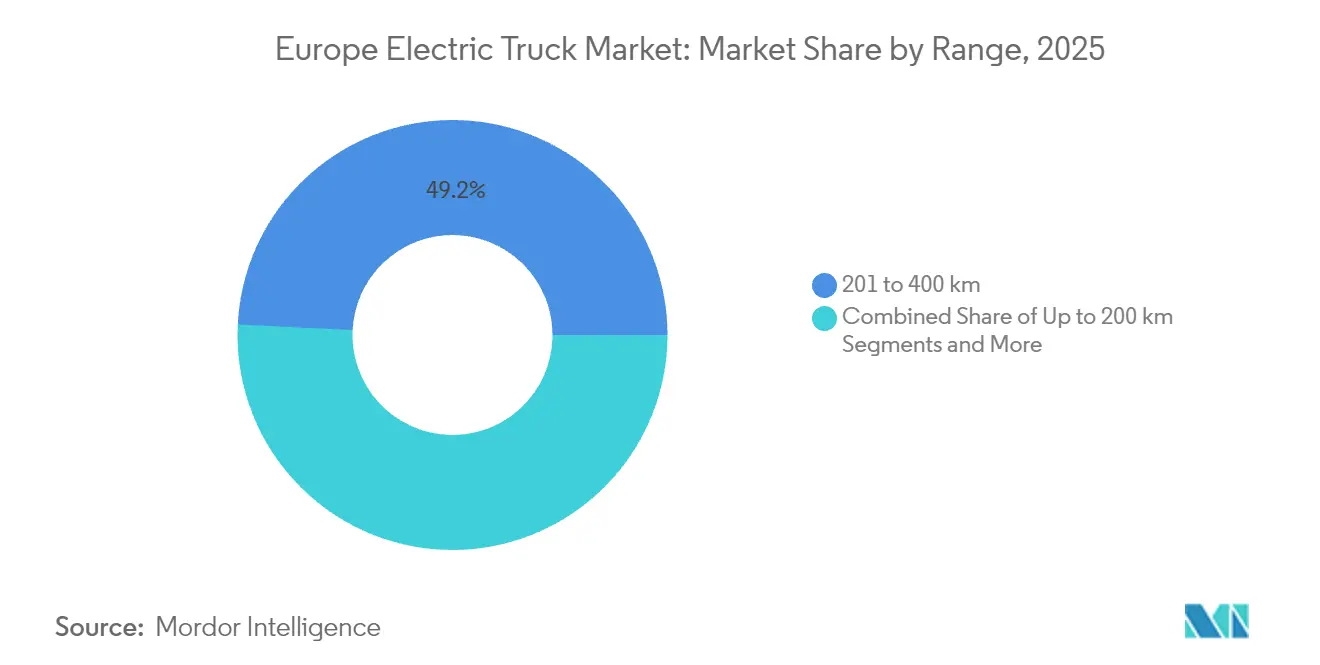

- Por autonomia, a classe de 201-400 km dominou com 49,22% do tamanho do mercado europeu de caminhões elétricos em 2025, enquanto os caminhões com autonomia superior a 400 km devem registrar um CAGR de 41,6% até 2031.

- Por aplicação, a logística e a entrega de encomendas lideraram com 55,15% de participação no tamanho do mercado europeu de caminhões elétricos em 2025; construção e mineração devem ser os mais rápidos, com CAGR de 42,4% até 2031.

- Por geografia, a Alemanha capturou 30,78% do tamanho do mercado europeu de caminhões elétricos em 2025; a Noruega registra o maior CAGR de 41,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Caminhões Elétricos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de Emissão e Mandatos de Veículos de Emissão Zero | +6.2% | Alemanha, França, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Reduções no Custo dos Pacotes de Baterias | +5.8% | Alemanha, Suécia, Países Baixos, Noruega | Curto prazo (≤ 2 anos) |

| Descarbonização de Frotas Corporativas | +4.9% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Incentivos de Compra e Isenções de Pedágio | +3.1% | Noruega, Países Baixos, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Corredores de Carregamento de Megawatt | +2.7% | Alemanha, Países Baixos, Suécia, Dinamarca | Longo prazo (≥ 4 anos) |

| Financiamento de Caminhão como Serviço | +1.9% | Alemanha, Reino Unido, França, Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão de CO₂ da UE e Mandato de Vendas de Veículos de Emissão Zero para 2040

As metas vinculantes de redução de CO₂ tornam os caminhões de emissão zero um requisito legal, e não uma escolha voluntária de sustentabilidade. As metas intermediárias de 2030 e 2035 fornecem um sinal claro de volume que permite aos fabricantes justificar investimentos em eletrificação de vários bilhões de dólares. Os operadores de frotas enfrentam pesadas penalidades por não conformidade, impulsionando as aquisições em direção a modelos elétricos a bateria e de célula de combustível em escala. Políticas nacionais, como as zonas urbanas livres de emissões da Alemanha, estreitam ainda mais a rede de conformidade, garantindo que o mercado europeu de caminhões elétricos ganhe impulso bem antes do prazo de 2040.[1]Comissão Europeia, "Normas de Emissão de CO₂ para Veículos Pesados", ec.europa.eu

Rápidas Reduções no Custo dos Pacotes de Baterias

Em 2024, os preços dos pacotes de baterias caíram 20%, estabilizando-se em USD 115 por quilowatt-hora (kWh)[2]Observatório Europeu de Combustíveis Alternativos, "Pacotes de Baterias para Veículos Elétricos Registram Queda Recorde de Preços em 2024", alternative-fuels-observatory.ec.europa.eu. A paridade de custos com o diesel surge primeiro em frotas logísticas de alta quilometragem que percorrem mais de 80.000 km anuais, onde as economias de combustível compensam os prêmios de capital. A adoção mais ampla da química LFP reduz a exposição a matérias-primas, aumenta a vida útil do ciclo para além de 4.000 cargas e reduz ainda mais o custo total de propriedade. A expansão das gigafábricas europeias encurta as cadeias de suprimentos e ancora o conteúdo regional, reforçando as economias de escala que sustentam a acentuada curva de aprendizado.

Compromissos Corporativos de Descarbonização de Frotas

Multinacionais voltadas ao consumidor e transportadores industriais incorporam metas de emissão de Escopo 3 em cartões de pontuação de aquisições, garantindo demanda futura por caminhões elétricos. Os requisitos de relatórios de sustentabilidade e o escrutínio dos investidores criam tolerância de preços que supera os custos iniciais mais elevados, especialmente quando as opções elétricas asseguram relacionamentos com clientes e reputação de marca. O pipeline de demanda resultante se estende além do comércio eletrônico de última milha para o transporte de carga a granel, transporte refrigerado e transporte especializado, ampliando o mercado europeu de caminhões elétricos muito além de seu nicho inicial.

Incentivos de Compra e Isenções de Pedágio Rodoviário

Subsídios para veículos de até 20% no Reino Unido e isenções totais de pedágio na Noruega reduzem diretamente o obstáculo de custo para os compradores de frotas. As isenções de pedágio por si só podem economizar para um operador de longa distância mais de EUR 20.000 por caminhão por ano em corredores de alta densidade, melhorando significativamente o fluxo de caixa. À medida que os incentivos se combinam com a queda nos custos das baterias, o horizonte de equilíbrio em relação ao diesel se reduz para três a quatro anos para rotas regionais, um prazo aceitável para a maioria das estruturas de arrendamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Veículo em Relação ao Diesel | -4.3% | Polônia, Espanha, Itália, Bélgica | Curto prazo (≤ 2 anos) |

| Infraestrutura de Carregamento Público Escassa | -3.6% | Polônia, Espanha, Itália, França | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede Elétrica | -2.8% | Alemanha, Países Baixos, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Manutenção | -2.1% | Polônia, Espanha, Itália, Bélgica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Veículo em Relação ao Diesel

Os caminhões elétricos ainda carregam um prêmio de preço de 40-60% em comparação com o diesel, uma barreira para operadores sensíveis a preços na Europa Central e Meridional. O prêmio reflete os custos das baterias, os baixos volumes de produção e a complexidade tecnológica, embora as rápidas quedas de custo sugiram que essa restrição diminuirá significativamente até 2027-2028. O acesso limitado a financiamento barato amplifica o problema para frotas pequenas. No entanto, os modelos de caminhão como serviço e os incentivos governamentais neutralizam cada vez mais essa desvantagem, convertendo despesas de capital em estruturas de despesas operacionais que se alinham melhor com os padrões de fluxo de caixa.

Infraestrutura de Carregamento Público Escassa para Veículos Pesados

A infraestrutura de carregamento público para veículos pesados em toda a Europa é atualmente inadequada. Essa deficiência restringe significativamente a utilização de caminhões elétricos a rotas curtas e bem definidas, criando barreiras substanciais à adoção generalizada de veículos elétricos para o transporte de longa distância. Sem uma rede robusta de estações de carregamento, as viagens de longa distância tornam-se impraticáveis, freando a transição para soluções de carga mais sustentáveis e ambientalmente amigáveis. A falta de sistemas padronizados de carregamento de megawatt e a interdependência entre infraestrutura e implantação de veículos atrasam ainda mais o progresso. No entanto, a joint venture Milence, formada por Volvo, Daimler e TRATON, tem como objetivo instalar 1.700 carregadores até 2027, sinalizando um forte compromisso do setor em superar essas barreiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância do Elétrico a Bateria se Acelera

Os caminhões elétricos a bateria detinham 76,12% do tamanho do mercado europeu de caminhões elétricos em 2025, enquanto os modelos de célula de combustível registram o CAGR mais acentuado de 42,75% até 2031. A dominância inicial decorre de uma densa rede de estações de carregamento, confiabilidade comprovada na entrega de encomendas e no transporte regional de carga, e menores custos operacionais para frotas que acumulam quilometragem diária. Ao longo do período de previsão, as redes de abastecimento de hidrogênio se expandem pela Escandinávia e pela Alemanha, catalisando a adoção de células de combustível no transporte pesado e em mercadorias sensíveis à temperatura que exigem alta disponibilidade e rotatividade rápida. Os híbridos plug-in ocupam um nicho de transição cada vez mais estreito, à medida que as regras de zoneamento de emissão zero começam a excluir completamente os modos de backup a combustão.

O alinhamento com os casos de uso das frotas continuará a favorecer os formatos elétricos a bateria em corredores urbanos e regionais curtos, pois o carregamento noturno em depósito permanece o modelo de infraestrutura mais simples. A tração das células de combustível se intensifica em rotas que excedem 600 km por dia, especialmente onde as penalidades de carga útil de grandes pacotes de baterias comprometeriam a receita por viagem. À medida que a densidade energética das baterias melhora e as curvas de carregamento se tornam mais íngremes, uma parcela mensurável das rotas prospectivas atuais de células de combustível pode migrar para soluções puramente a bateria, sublinhando a natureza dinâmica da concorrência dentro do mercado europeu de caminhões elétricos.

Por Tipo de Caminhão: A Liderança dos Veículos Pesados Enfrenta o Desafio dos Caminhões-Tratores

Os caminhões rígidos de serviço pesado acima de 12 toneladas atualmente representam 47,05% do tamanho do mercado europeu de caminhões elétricos em 2025. Seus ciclos logísticos previsíveis de hub-and-spoke maximizam a utilização das baterias e justificam o investimento em carregamento em depósito. A partir de 2026, o segmento de caminhões-tratores apresenta a aceleração mais rápida, com um CAGR de 39,05%, à medida que os carregadores de megawatt são implantados na rede pan-europeia de carga e o gerenciamento térmico avançado mantém a longevidade dos pacotes sob ciclos de serviço de longa distância. Os caminhões leves de até 3,5 toneladas continuam experimentando adoção constante em zonas urbanas densas regidas por mandatos de emissão zero. Veículos de médio porte especializados, como compactadores de lixo ou chassis equipados com guindastes, registram crescente interesse municipal, mas com menor volume anual.

O cenário competitivo está se intensificando em torno dos tratores de serviço pesado, onde novos entrantes da China e startups europeias emergentes oferecem pacotes integrados de hardware e software que prometem menor custo total. Os fabricantes de equipamentos originais tradicionais respondem com plataformas modulares otimizadas tanto para aplicações regionais quanto transfronteiriças, visando proteger as vantagens da rede de serviços. Como resultado, o mercado europeu de caminhões elétricos testemunhará uma rápida descoberta de preços no segmento de tratores, estabelecendo pontos de referência para o restante do portfólio.

Por Tipo de Bateria: A Dominância do NMC é Desafiada pela Inovação do LFP

As células NMC representaram 69,62% do tamanho do mercado europeu de caminhões elétricos em 2025 devido à sua superior densidade energética gravimétrica, um fator crítico para o transporte de carga sensível à carga útil. No entanto, a vantagem de custo da química LFP, a cadeia de suprimentos livre de cobalto e a excelente vida útil do ciclo geraram um CAGR de 41,35%, sinalizando uma mudança em larga escala para modelos de autonomia padrão. Os protótipos de estado sólido permanecem em programas-piloto, visando lançamentos em volume pós-2030 com densidades energéticas acima de 450 Wh/kg, uma mudança significativa que poderia viabilizar pacotes de longa distância mais leves e maiores valores residuais.

A combinação de química dentro do mercado europeu de caminhões elétricos se dividirá cada vez mais por ciclo de serviço: caminhões de alta quilometragem e metro-regionais tendem ao LFP pelo menor custo operacional e maior resiliência de descarga profunda, enquanto os tratores de ultralonga distância e os reboques refrigerados retêm o NMC ou migram para opções avançadas de estado sólido uma vez comercializadas. As estratégias de compras dos fabricantes de equipamentos originais agora incluem fornecimento duplo de gigafábricas regionais para mitigar a volatilidade das matérias-primas, aguçando a concorrência entre os fornecedores de células.

Por Capacidade de Bateria: A Otimização de Médio Alcance Domina

Os pacotes com capacidade de 50-250 kWh capturaram 55,38% do tamanho do mercado europeu de caminhões elétricos em 2025, correspondendo à missão diária típica de 200-400 km da logística regional europeia. Os sistemas acima de 250 kWh registram um CAGR de 40,95% à medida que os fabricantes de equipamentos originais equipam tratores para operações em dois turnos e segmentos de longa distância que exigem tempo mínimo de recarga. Os micropacotes abaixo de 50 kWh mantêm relevância em veículos de nicho, como ônibus municipais de baixa velocidade e transportadores especializados de porto.

As decisões de dimensionamento de pacotes dentro do mercado europeu de caminhões elétricos dependem cada vez mais de uma estratégia energética holística que equilibra a capacidade de energia do depósito, os custos de reforço da rede e o agendamento de rotas. A análise de dados de frotas ajuda os operadores a dimensionar corretamente as baterias, evitando peso e custo desnecessários, ao mesmo tempo que garante a resiliência operacional. Os feeds de telemetria over-the-air permitem previsões dinâmicas de autonomia, possibilitando pacotes menores sem comprometer os níveis de serviço.

Por Autonomia: As Aplicações Regionais Lideram a Expansão de Longa Distância

A faixa de autonomia de 201-400 km representou 49,22% do tamanho do mercado europeu de caminhões elétricos em 2025, atingindo o ponto ideal para circuitos de distribuição em um turno que recarregam durante a noite. Os veículos com autonomia superior a 400 km aceleram a um CAGR de 41,6% à medida que os nós de carregamento proliferam ao longo da rede TEN-T e a densidade das baterias empurra a energia utilizável para além de 800 kWh sem sacrificar a carga útil. Os utilitários abaixo de 200 km mantêm uma participação estável na coleta de resíduos e nos serviços postais, beneficiando-se de retornos previsíveis ao depósito.

À medida que o tempo de inatividade para carregamento cai abaixo dos períodos de descanso regulamentares dos motoristas, a penalidade operacional de reabastecimento dos caminhões elétricos desaparece. Consequentemente, o mercado europeu de caminhões elétricos testemunhará uma mudança progressiva de participação em direção à classe de 400-700 km, onde o diesel ainda predomina hoje. Os testes de estrada realizados pelos fabricantes de equipamentos originais com caminhões habilitados para megawatt na Alemanha, nos Países Baixos e na Suécia mostram vantagens consistentes de custo de energia que acelerarão essa inflexão.

Por Aplicação: A Liderança da Logística Impulsiona o Crescimento na Construção

As frotas de logística e entrega de encomendas geraram 52,15% das vendas unitárias do mercado europeu de caminhões elétricos em 2025, impulsionadas pela demanda do comércio eletrônico e pelas regras de acesso às cidades. As frotas de construção e mineração, embora menores, registram o CAGR mais rápido de 42,4%, à medida que os empreiteiros eletrificam equipamentos para obter licenças em zonas urbanas de emissão zero. Os serviços municipais, as concessionárias e a distribuição no varejo adotam caminhões elétricos em ritmo constante, aproveitando os benefícios da padronização das frotas.

Gigantes do comércio eletrônico e fornecedores terceirizados de logística atuam como clientes âncora, assinando acordos-quadro de várias centenas de unidades que estabilizam as rodadas de produção. O impulso do setor de construção depende da implantação de soluções de carregamento off-grid nos canteiros de obras e de pacotes combinados de eletrificação de veículos e maquinário que compartilham infraestrutura de energia.

Análise Geográfica

A Alemanha liderou o mercado europeu de caminhões elétricos com uma participação de 30,78% em 2025, graças a uma base avançada de fornecedores, incentivos de compra antecipados e ampla cobertura de carregamento. Os subsídios federais alemães de até EUR 40.000 por caminhão, combinados com isenções de pedágio em nível estadual em determinados segmentos da Autobahn, criam um caso econômico convincente para a renovação das frotas. Grandes grupos integrados de logística, como DHL e DB Schenker, estabeleceram metas de transição de frotas que sincronizam a aquisição de caminhões com as atualizações de carregamento em depósito. O forte cluster de fabricação doméstico reduz ainda mais os prazos de entrega e garante a disponibilidade de peças, reforçando a confiança dos operadores.

A Noruega traça o caminho mais rápido, registrando um CAGR de 41,9% até 2031. As isenções totais de IVA, o alívio das taxas de registro e as isenções permanentes de pedágio praticamente eliminam a diferença inicial entre elétrico e diesel. A abundante energia hidrelétrica mantém os custos de eletricidade baixos, ancorando a liderança no custo total de propriedade tanto em ciclos de serviço urbanos quanto regionais. O Plano Nacional de Transportes reserva hubs dedicados de carregamento para veículos pesados a cada 60 km nas rotas arteriais até 2027, eliminando a barreira de autonomia para o transporte norte-sul. O pacote de políticas posiciona a Noruega como um laboratório vivo que ilustra o potencial de longo prazo do mercado europeu de caminhões elétricos sob estruturas de incentivo ideais.

Em outros países, o Reino Unido acelera a adoção por meio de financiamento de subsídios e da aplicação das Zonas de Baixa Emissão, enquanto os Países Baixos aproveitam uma densidade de carregadores incomparável e a demanda logística centrada nos portos. A França integra a política industrial subsidiando a produção doméstica de baterias juntamente com os incentivos para veículos. A Itália e a Espanha concentram-se em subsídios dos fundos de coesão da UE para construir carregadores públicos para caminhões, enquanto o setor de comércio eletrônico em rápida expansão da Polônia semeia a demanda futura, apesar das lacunas atuais de infraestrutura. A Suécia e a Dinamarca avançam combinando o excedente de energia renovável com os corredores de carga transfronteiriços, e a Bélgica atua como um cruzamento estratégico de carregamento que liga as rotas do Atlântico e da Europa Central.

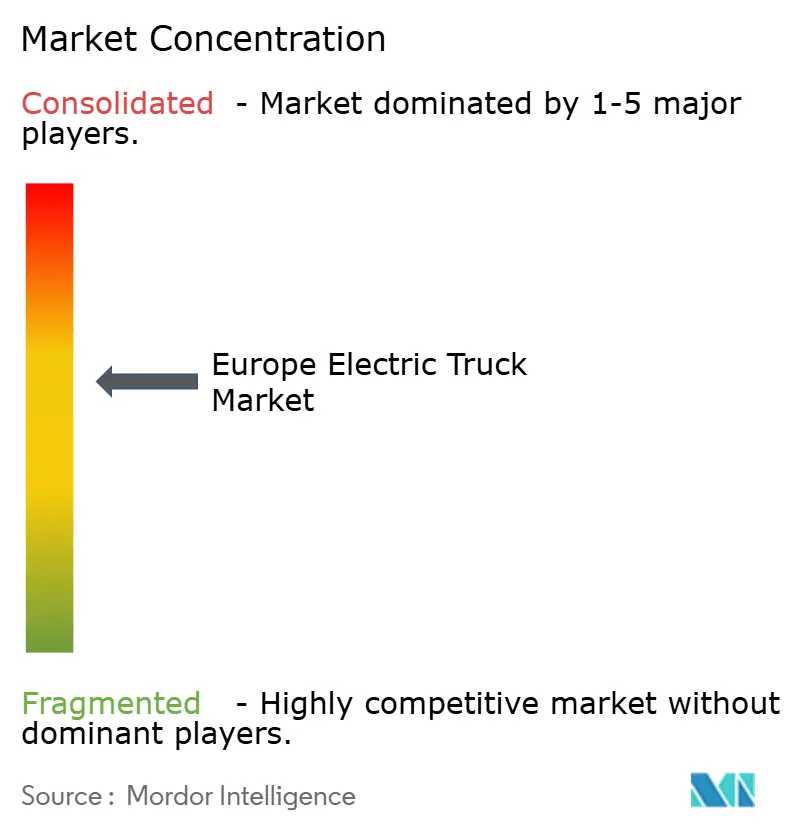

Cenário Competitivo

O mercado europeu de caminhões elétricos é moderadamente concentrado, levando a uma rivalidade intensa, mas focada. A AB Volvo ocupa a posição de liderança, capitalizando um início antecipado na produção em série e uma ampla rede de revendedores que estende a cobertura de serviços para os corredores de carga secundários. A Daimler Truck segue, apostando em um portfólio diversificado de trens de força que abrange variantes a bateria e de célula de combustível, além de pacotes de financiamento flexíveis.

As alianças estratégicas desempenham um papel fundamental na defesa das posições de mercado. Volvo, Daimler e TRATON coinvestem na rede de carregamento Milence, garantindo que seus clientes de veículos pesados encontrem carregamento de megawatt agnóstico à marca em toda a Europa nos corredores mais movimentados. Simultaneamente, o desenvolvimento conjunto de sistemas operacionais de caminhões definidos por software acelera o tempo de lançamento no mercado para serviços digitais de frota, um diferencial fundamental à medida que os sistemas operacionais de veículos evoluem para centros de lucro.

A pressão competitiva se intensifica com a entrada de novos participantes. Os fabricantes chineses escalam agressivamente nos segmentos leve e médio, oferecendo chassis com preços competitivos mais assinaturas integradas de telemática. Os players orientados por tecnologia integram o desenvolvimento de sistemas autônomos com trens de força elétricos, visando corredores de longa distância hub-to-hub onde as economias de custo com motoristas podem chegar a 30%. Esses desafiantes forçam os incumbentes a aprimorar propostas de valor que vão além da confiabilidade mecânica para o gerenciamento de custos de energia, atualizações over-the-air e modelos de caminhão como serviço.

Líderes do Setor de Caminhões Elétricos da Europa

Scania AB

Renault Trucks

Daimler Trucks AG

MAN Truck and Bus

AB Volvo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Daimler Truck implantou 14 caminhões elétricos eActros 600 para operações de longa distância em toda a Alemanha, comprovando sua viabilidade comercial em rotas superiores a 500 km.

- Junho de 2025: A Tesla confirmou que está se preparando para introduzir o Tesla Semi para clientes na Europa, marcando nova concorrência no mercado de caminhões pesados.

- Dezembro de 2024: A Einride lançou operações diárias de carga elétrica autônoma em estradas públicas suecas, integrando eletrificação com autonomia para logística comercial.

- Outubro de 2024: O Volvo Group e a Daimler Truck lançaram uma joint venture, estabelecendo uma plataforma de caminhão definida por software para suportar futuros serviços digitais.

Escopo do Relatório do Mercado de Caminhões Elétricos da Europa

Os caminhões elétricos podem ser definidos como veículos comerciais movidos por um pacote de baterias, utilizados para o transporte de carga. Nos caminhões elétricos, os motores internos possuem menos peças móveis em comparação com um caminhão a diesel e não necessitam de transmissões de múltiplas velocidades, reduzindo o custo de manutenção do veículo e melhorando a confiabilidade com quase zero poluição sonora.

O mercado europeu de caminhões elétricos abrange as últimas tendências e o desenvolvimento tecnológico no mercado de ônibus elétricos nos países europeus. O escopo do relatório cobre a segmentação com base no tipo de propulsão, tipo de caminhão, aplicação e país. Por tipo de propulsão, o mercado é segmentado em híbrido plug-in, elétrico de célula de combustível e elétrico a bateria. Por tipo de caminhão, o mercado é segmentado em caminhão leve, caminhão de médio porte e caminhão de serviço pesado. Por aplicação, o mercado é segmentado em logística, municipal e outras aplicações. Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Países Baixos, Espanha e Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado são baseados em valor (USD milhões).

| Elétrico a Bateria |

| Elétrico de Célula de Combustível |

| Híbrido Plug-in |

| Caminhão Leve (Até 3,5 t) |

| Caminhão de Médio Porte (3,6 a 12 t) |

| Caminhão de Serviço Pesado (Acima de 12 t) |

| Caminhão-Trator |

| Óxido de Lítio-Níquel-Manganês-Cobalto (NMC) |

| Fosfato de Ferro e Lítio (LFP) |

| Outros (NCA, LTO, protótipos de estado sólido) |

| Menos de 50 kWh |

| 50 a 250 kWh |

| Acima de 250 kWh |

| Até 200 km (urbano) |

| 201 a 400 km (regional) |

| Acima de 400 km (longa distância) |

| Logística e Encomendas |

| Serviços Municipais (Resíduos, Varrição de Ruas) |

| Construção e Mineração |

| Distribuição no Varejo e de Bens de Consumo de Alta Rotatividade |

| Concessionárias e Outros Usos Industriais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Países Baixos |

| Espanha |

| Suécia |

| Noruega |

| Dinamarca |

| Bélgica |

| Polônia |

| Restante da Europa |

| Por Tipo de Propulsão | Elétrico a Bateria |

| Elétrico de Célula de Combustível | |

| Híbrido Plug-in | |

| Por Tipo de Caminhão | Caminhão Leve (Até 3,5 t) |

| Caminhão de Médio Porte (3,6 a 12 t) | |

| Caminhão de Serviço Pesado (Acima de 12 t) | |

| Caminhão-Trator | |

| Por Tipo de Bateria | Óxido de Lítio-Níquel-Manganês-Cobalto (NMC) |

| Fosfato de Ferro e Lítio (LFP) | |

| Outros (NCA, LTO, protótipos de estado sólido) | |

| Por Capacidade de Bateria | Menos de 50 kWh |

| 50 a 250 kWh | |

| Acima de 250 kWh | |

| Por Autonomia | Até 200 km (urbano) |

| 201 a 400 km (regional) | |

| Acima de 400 km (longa distância) | |

| Por Aplicação | Logística e Encomendas |

| Serviços Municipais (Resíduos, Varrição de Ruas) | |

| Construção e Mineração | |

| Distribuição no Varejo e de Bens de Consumo de Alta Rotatividade | |

| Concessionárias e Outros Usos Industriais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Baixos | |

| Espanha | |

| Suécia | |

| Noruega | |

| Dinamarca | |

| Bélgica | |

| Polônia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Caminhões Elétricos da Europa?

Espera-se que o tamanho do Mercado de Caminhões Elétricos da Europa atinja USD 2,43 bilhões em 2026 e cresça a um CAGR de 37,95% para atingir USD 12,13 bilhões até 2031.

Qual é o tamanho atual do Mercado de Caminhões Elétricos da Europa?

Em 2026, espera-se que o tamanho do Mercado de Caminhões Elétricos da Europa atinja USD 2,43 bilhões.

Quem são os principais players do Mercado de Caminhões Elétricos da Europa?

Volvo Group, Renault Trucks, Scania AB, Daimler e MAN trucks são as principais empresas que operam no Mercado de Caminhões Elétricos da Europa.

Quais anos este relatório do Mercado de Caminhões Elétricos da Europa abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Caminhões Elétricos da Europa foi estimado em USD 1,76 bilhão. O relatório cobre o tamanho histórico do Mercado de Caminhões Elétricos da Europa para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Caminhões Elétricos da Europa para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Com que rapidez os caminhões elétricos escalarão no transporte de carga pesada europeu?

O segmento de tratores acima de 12 toneladas está projetado para crescer a um CAGR de 39,05% até 2031, impulsionado pelos corredores de carregamento de megawatt e pelo aperto das metas de CO₂.

Qual país compra mais caminhões elétricos atualmente?

A Alemanha lidera com 30,78% dos registros unitários de 2025, graças a fortes incentivos e extensa infraestrutura de carregamento.

Qual autonomia os caminhões elétricos regionais tipicamente cobrem?

A categoria de 201-400 km detém 49,22% de participação, oferecendo quilometragem diária suficiente para distribuição em um turno com carregamento noturno em depósito.

Qual química de bateria está preparada para ganhar participação mais rapidamente?

As células LFP estão previstas para crescer a um CAGR de 41,35% até 2031, à medida que as frotas priorizam menor custo e longa vida útil do ciclo.

Qual é o maior obstáculo de custo para os operadores?

O prêmio de preço inicial residual de 40-60% em relação ao diesel permanece a principal barreira, especialmente para frotas menores em mercados sensíveis a preços.

Página atualizada pela última vez em: