Tamanho e Participação do Mercado de Leasing de Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

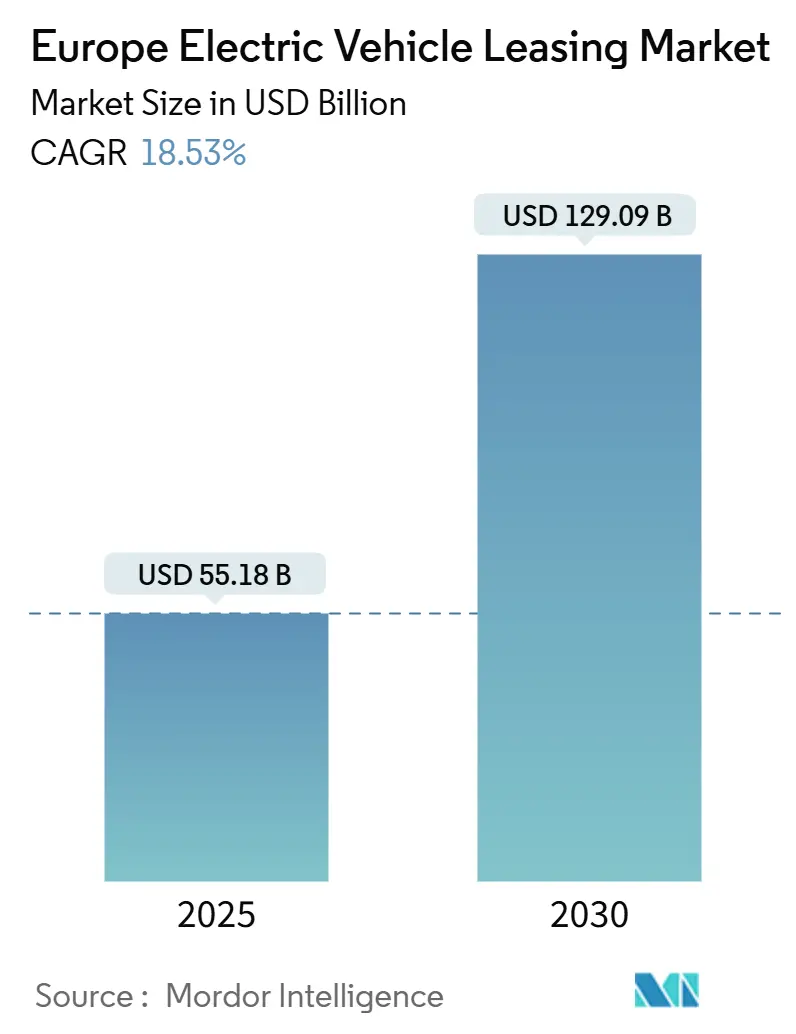

| Tamanho do Mercado (2025) | 55.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 129.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leasing de Veículos Elétricos na Europa por Mordor Intelligence

O tamanho do Mercado de Leasing de Veículos Elétricos na Europa é estimado em USD 55,18 mil milhões em 2025, e espera-se que atinja USD 129,09 mil milhões até 2030, a um CAGR de 18,53% durante o período de previsão (2025-2030). O apoio político consistente, os mandatos de sustentabilidade corporativa e as redes de carregamento público em rápida expansão consolidaram o leasing como a principal via de aquisição de transporte movido a bateria em toda a região. A Volkswagen Financial Services confirmou que o leasing representa mais de metade de todos os novos registos de veículos elétricos, sublinhando uma preferência estrutural pelo financiamento extrapatrimonial que reduz a exposição das empresas ao risco de valor residual. A diferenciação de produtos assenta agora em prazos contratuais flexíveis, pacotes de carregamento integrados e transparência sobre a saúde da bateria, que reduzem os custos totais de propriedade para os operadores de frotas. A consolidação acentuada, liderada pela fusão ALD–LeasePlan, concentra o poder de compra e acelera a inovação digital em análise de risco. Os ventos contrários giram em torno da redução de subsídios e da volatilidade dos preços dos veículos elétricos usados; no entanto, medidas compensatórias como garantias de recompra e o próximo Passaporte de Bateria da UE oferecem caminhos claros para previsões de valor residual mais estáveis.

Principais Conclusões do Relatório

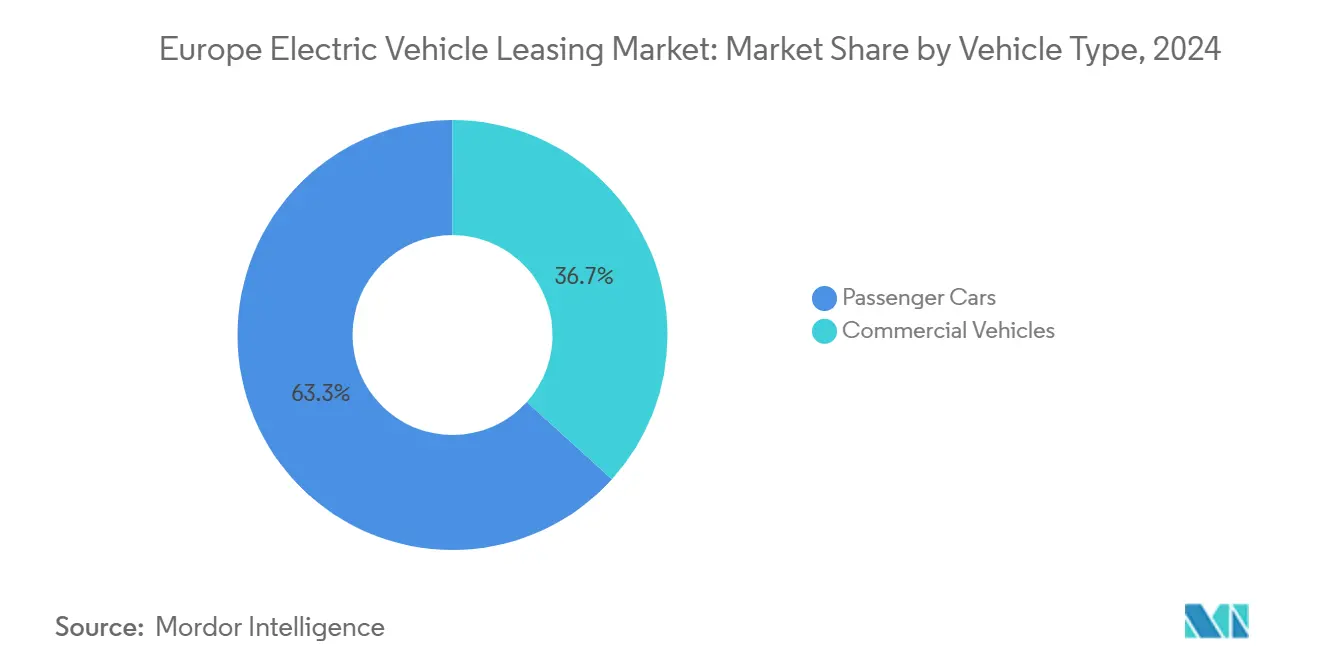

- Por tipo de veículo, os automóveis de passageiros representaram 63,27% da quota do mercado de leasing de veículos elétricos na Europa em 2024; os veículos comerciais deverão crescer a um CAGR de 18,88% até 2030.

- Por tipo de propulsão, os veículos elétricos a bateria dominaram com uma quota de 72,16% do mercado de leasing de veículos elétricos na Europa em 2024, enquanto os veículos elétricos a célula de combustível avançam a um CAGR de 18,93% até 2030.

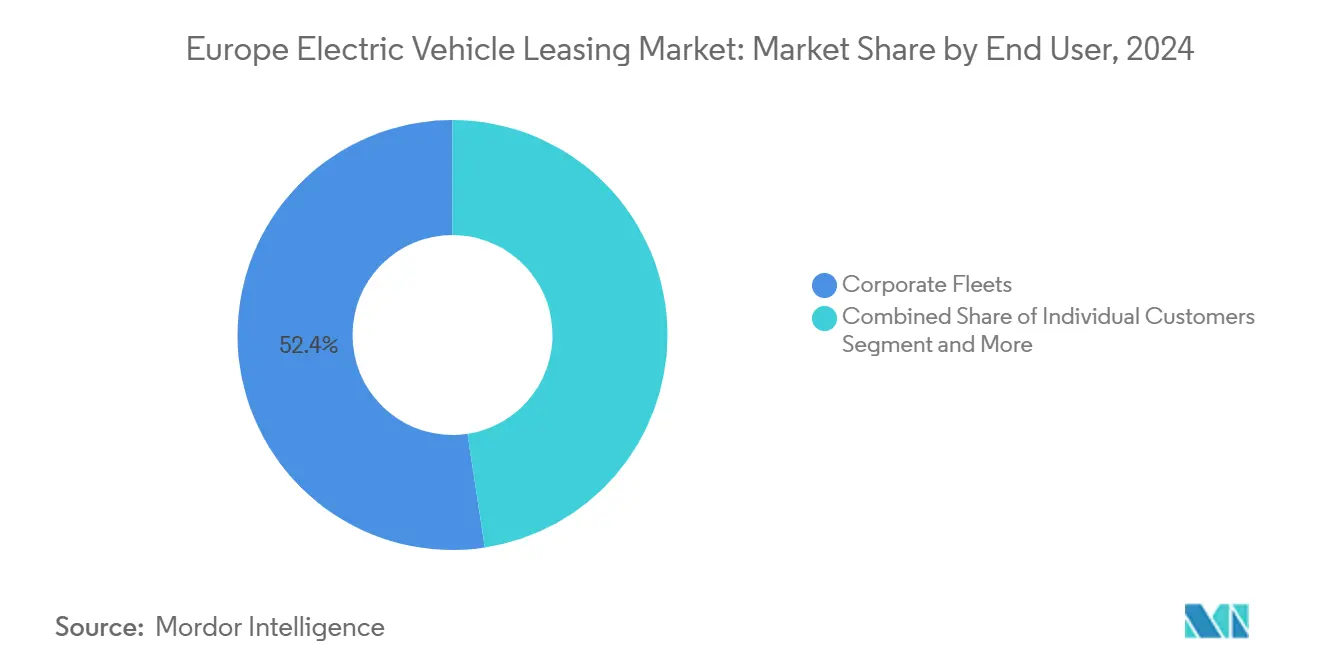

- Por utilizador final, as frotas corporativas retiveram 52,37% da quota do mercado de leasing de veículos elétricos na Europa em 2024, enquanto as plataformas de partilha de viagens e entrega estão a expandir-se a um CAGR de 19,04% até 2030.

- Por duração, os contratos de médio prazo (1-3 anos) representaram 48,75% do mercado de leasing de veículos elétricos na Europa em 2024, enquanto os contratos de curto prazo inferiores a 12 meses registam o crescimento mais rápido, com um CAGR de 18,94% até 2030.

- Por geografia, a Alemanha liderou com 26,17% da quota do mercado de leasing de veículos elétricos na Europa em 2024; a França está a caminho do CAGR mais elevado, de 18,71%, até 2030.

Tendências e Perspetivas do Mercado de Leasing de Veículos Elétricos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Eletrificação de Frotas Impulsionada pela Sustentabilidade Corporativa | +4.1% | Global, mais forte na Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais e Vantagens do Imposto sobre Benefícios em Espécie | +3.2% | Reino Unido, Alemanha, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Otimização do Valor Residual Baseada em Telemática | +2.3% | Global, liderado pelos mercados nórdicos | Médio prazo (2-4 anos) |

| Plataformas de Certificação da Saúde da Bateria dos Fabricantes de Equipamento Original | +1.9% | Em toda a UE, mais forte na Alemanha, França | Médio prazo (2-4 anos) |

| Programas de Leasing Social | +1.8% | França, Alemanha, em expansão para Itália, Espanha | Curto prazo (≤ 2 anos) |

| Esquemas de Leasing Piloto de Veículos Elétricos a Célula de Combustível | +0.7% | Alemanha, Países Baixos, Irlanda, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Frotas Impulsionada pela Sustentabilidade Corporativa

Os compromissos Ambientais, Sociais e de Governação ditam agora as decisões de aquisição. Uma coligação de empresas de leasing e mobilidade fez pressão junto da Comissão Europeia para a adoção de metas vinculativas que obriguem as grandes frotas a adquirir 100% de veículos de emissões zero até 2030[1]"Metas de eletrificação de frotas corporativas," Transport & Environment, transportenvironment.org . Cerca de um quinto dos registos de automóveis de empresa no Reino Unido eram elétricos em 2023, e os compradores corporativos geraram três quartos de todas as vendas domésticas de veículos elétricos. A Arval e a BYD celebraram acordos de fornecimento que associam as entregas de veículos a serviços de consultoria, demonstrando como as empresas de leasing se posicionam como parceiros de eletrificação de serviço completo. Como os automóveis de frota são tipicamente retirados ao fim de três a quatro anos, canalizam uma oferta saudável de veículos elétricos usados para o mercado secundário, melhorando assim a acessibilidade para os agregados familiares privados.

Incentivos Fiscais e Vantagens do Imposto sobre Benefícios em Espécie para Contratos de Leasing de Veículos Elétricos

O alívio fiscal persistente impulsiona o mercado de leasing de veículos elétricos na Europa ao reduzir os encargos mensais efetivos para os utilizadores empresariais. O Reino Unido fixou o Benefício em Espécie sobre automóveis de empresa de emissões zero a uma taxa favorável para o exercício fiscal 2025-26, com um aumento de apenas seis pontos ao longo dos próximos quatro anos, o que ancora o planeamento de contratos de leasing plurianuais[2] "Taxas de benefício em espécie para automóveis de empresa," GOV.UK, gov.uk. O quadro revisto da Alemanha eleva o limite de preço para a tributação favorável de automóveis de empresa para cerca de cem mil EUR e permite uma depreciação de dois quintos no primeiro ano, uma vantagem para os modelos elétricos premium. As subvenções de aquisição da Bélgica e as isenções de BPM dos Países Baixos criam estímulos paralelos. Como os fornecedores de leasing capturam diretamente estes benefícios fiscais, podem repercuti-los através de rendas mais baixas, tornando o leasing estruturalmente mais atrativo do que a compra direta.

Otimização do Valor Residual Baseada em Telemática

O setor de leasing de veículos elétricos na Europa depende cada vez mais de dados de bateria em tempo real para subscrever o risco de depreciação. Os Valores Ajustados de Bateria da Black Book, a primeira ferramenta de avaliação que incorpora métricas de estado de carga e degradação nos algoritmos de preços, demonstra que a transparência sobre a saúde da bateria pode aumentar as receitas de veículos usados[3]"Valores Ajustados de Bateria," Black Book, blackbook.com . Estudos parlamentares no Reino Unido revelaram que três quintos dos consumidores hesitam em comprar veículos elétricos usados devido à ansiedade com a vida útil da bateria, validando a necessidade de dados objetivos. As empresas de leasing estão a integrar os dados de telemática em regimes de manutenção preditiva, aperfeiçoando assim as suas estratégias de alienação e melhorando a rentabilidade.

Plataformas de Certificação da Saúde da Bateria dos Fabricantes de Equipamento Original

A partir de janeiro de 2026, o Passaporte de Bateria da UE atribuirá uma identificação digital a cada bateria de tração superior a 2 kWh, registando o desempenho e o impacto no ciclo de vida[4]"Regulamento do Passaporte de Bateria," Comissão Europeia, europa.eu. Muitos fabricantes de equipamento original estão a acelerar a construção de ecossistemas de certificação comercial em torno deste mandato. As garantias alargadas e as inspeções de saúde padronizadas deverão estreitar as margens de avaliação no final do contrato de leasing, encorajando pressupostos de valor residual mais agressivos no mercado de leasing de veículos elétricos na Europa.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Choque de Retirada de Subsídios | -4.1% | Alemanha, Países Baixos, redução em França | Curto prazo (≤ 2 anos) |

| Volatilidade dos Valores Residuais de Veículos Elétricos a Bateria | -3.4% | Global, particularmente Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Lacunas na Infraestrutura de Carregamento Público | -2.8% | Zonas rurais em toda a UE, impacto mais forte na Europa de Leste | Curto prazo (≤ 2 anos) |

| Risco de Escalada das Taxas de Reciclagem de Baterias | -1.2% | Em toda a UE, mais forte na Alemanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Choque de Retirada de Subsídios nos Principais Mercados da UE

A suspensão abrupta do Umweltbonus na Alemanha em dezembro de 2023 desencadeou cerca de dois quintos da queda nos registos de veículos elétricos até meados de 2024. A França reduziu os incentivos corporativos e suspendeu o seu orçamento de leasing social, enquanto os Países Baixos reduziram o apoio aos híbridos plug-in. Os fabricantes de equipamento original responderam com descontos de preço de até EUR 10.000, o que comprime a rentabilidade do leasing e complica as previsões de valor residual. Um roteiro de subsídios claro e de longo prazo é vital para a estabilidade da procura no mercado de leasing de veículos elétricos na Europa.

Volatilidade dos Valores Residuais de Veículos Elétricos a Bateria e Erosão de Preços

Os cortes de preços dos fabricantes de equipamento original, mais visivelmente pela Tesla, abalaram o mercado de veículos elétricos usados. Os líderes de leasing Ayvens e Arval negoceiam agora garantias de recompra para amortecer a depreciação. A procura de seguros de valor residual aumenta, enquanto as instituições financeiras reavaliaram a sua exposição ao risco dos veículos elétricos. A decisão da Hertz de alienar 20.000 veículos elétricos nos Estados Unidos sublinha a fragilidade global. Até que os preços secundários se estabilizem, as taxas de leasing permanecerão acima dos equivalentes a diesel em vários mercados de elevado volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Escalam Rapidamente

Os veículos comerciais capturaram uma fatia menor do mercado de leasing de veículos elétricos na Europa do que os automóveis de passageiros em 2024, mas o seu CAGR de 18,88% até 2030 supera todos os outros grupos. As estruturas de leasing correspondem a rotas de entrega previsíveis, depósitos de carregamento centralizados e metas rigorosas de CO₂ corporativo, tornando a eletrificação economicamente racional para os operadores logísticos. Os automóveis de passageiros mantêm uma quota de 63,27% devido aos esquemas de benefícios de automóvel de empresa enraizados na Alemanha, no Reino Unido e em França. No entanto, o crescimento modera-se à medida que os segmentos premium amadurecem e os fabricantes de equipamento original pivotam a produção para crossovers e carrinhas.

Os operadores comerciais valorizam a flexibilidade e a certeza do valor residual, que o leasing satisfaz através de contratos de prazo variável e manutenção garantida. Os ciclos de utilização intensiva amplificam as poupanças de combustível face ao diesel, encurtando os períodos de retorno. Em contrapartida, o leasing de automóveis de passageiros pivota para ofertas de subscrição que incluem seguro e acesso a carregamento. Como os contratos de subscrição raramente excedem os 12 meses, reforçarão a tendência para prazos de leasing mais curtos e renovações de frota mais frequentes.

Por Tipo de Propulsão: O Momentum dos Veículos Elétricos a Célula de Combustível Cresce

Os veículos elétricos a bateria detinham uma quota de 72,16% do mercado de leasing de veículos elétricos na Europa em 2024, sustentados por redes de carregamento densas no Norte da Europa e pela amplitude do portefólio dos fabricantes. A Ayvens revelou que as entregas de veículos elétricos a bateria subiram cerca de dois quintos da sua receção ao longo do último ano, confirmando a aceitação generalizada. Os veículos elétricos a célula de combustível, embora incipientes, registam o CAGR mais rápido, de 18,93%, até 2030, aproveitando a autonomia superior e a velocidade de reabastecimento para o transporte de longa distância. As subvenções governamentais na Irlanda e na Alemanha subsidiam frotas piloto, reduzindo o custo total de propriedade à paridade com o diesel em rotas específicas. Os híbridos plug-in enfrentam um apoio político decrescente à medida que Bruxelas pressiona pelo cumprimento da conformidade de emissões zero puras, limitando a sua futura quota de leasing.

A infraestrutura continua a ser o fator determinante. O sucesso dos veículos elétricos a bateria decorre da disponibilidade de carregamento doméstico e de uma massa crítica de carregadores rápidos de 350 kW ao longo das autoestradas. O crescimento dos veículos elétricos a célula de combustível depende da densidade das estações de hidrogénio, projetada para superar os 2.000 locais na UE até 2030 ao abrigo dos planos atuais. À medida que as redes de reabastecimento se expandem, as empresas de leasing oferecerão provavelmente portefólios mistos de veículos elétricos a bateria e a célula de combustível para otimizar os ciclos de utilização em diferentes casos de uso.

Por Utilizador Final: Os Operadores de Plataformas Impulsionam a Procura

As frotas corporativas controlavam 52,37% do mercado de leasing de veículos elétricos na Europa em 2024, moldadas por rigorosos critérios de avaliação de ESG e tetos de CO₂ para toda a frota. As plataformas de partilha de viagens e entrega de última milha estão a escalar mais rapidamente, com um CAGR de 19,04%, à medida que os sistemas de propulsão elétrica reduzem os custos de energia por quilómetro e satisfazem as regras das zonas de baixas emissões das cidades. O programa Uber European Green Future subsidia o aluguer de veículos elétricos para os motoristas, enquanto grupos de estafetas como a DPD implementam parcerias de carregamento em depósito que se articulam com os pacotes de leasing.

Os consumidores individuais beneficiaram do programa piloto de leasing social de França, revelando uma procura reprimida significativa a pagamentos mensais inferiores a EUR 100. Quando o esquema for reativado em 2025, a adesão deverá alargar-se consideravelmente. A aquisição por agências governamentais mantém-se estável, mas mais lenta, condicionada pelos ciclos de concurso público e pelo escrutínio orçamental. No entanto, os mandatos nacionais de veículos de emissões zero para frotas municipais deverão garantir visibilidade de volume a longo prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Duração: Aumento dos Contratos de Curto Prazo

Os contratos de médio prazo ainda representavam 48,75% do mercado de leasing de veículos elétricos na Europa em 2024, mas os contratos inferiores a 12 meses estão a crescer mais rapidamente, com um CAGR de 18,94%. Os rápidos avanços tecnológicos nas baterias e a incerteza do valor residual levam os clientes a privilegiar a flexibilidade. Os prazos curtos permitem às empresas experimentar carrinhas elétricas sem o risco total de depreciação, enquanto os consumidores nativos digitais apreciam a possibilidade de mudar de modelo anualmente. Os fornecedores de leasing contrabalançam as receitas de menor duração através da inclusão de subscrições de carregamento e serviços adicionais de manutenção, alargando a margem por unidade.

Os contratos de longo prazo continuam relevantes para as pequenas e médias empresas sensíveis ao custo que privilegiam mensalidades mais baixas. No entanto, a combinação global caminha para soluções de prazo variável, coincidindo com a mudança mais ampla da propriedade para a utilização na cultura de mobilidade europeia.

Análise Geográfica

A Alemanha detinha uma quota de 26,17% do mercado de leasing de veículos elétricos na Europa em 2024, impulsionada pela sua base de fabricantes de equipamento original domésticos e pela profunda cultura do automóvel de empresa. A suspensão do Umweltbonus conduziu a um acentuado declínio nos registos, mas os novos incentivos fiscais para automóveis de empresa, combinados com um limite de preço moderado, estão a ajudar a estabilizar a procura. A BMW lançará a produção da NEUE KLASSE no final de 2025, com o objetivo de capturar mais de metade das vendas de veículos elétricos a bateria até 2030. A Volkswagen Financial Services também reporta que os contratos de veículos elétricos a bateria superam agora os de diesel nos novos acordos de frota, evidenciando uma mudança estrutural.

A França regista o CAGR mais rápido da região, de 18,71%, até 2030, impulsionada pelo lançamento de grande visibilidade do leasing social e pelos contínuos incentivos ecológicos para novos veículos elétricos a bateria. O conglomerado de fabricantes de equipamento original doméstico Stellantis oferece uma vantagem de aprovisionamento local, enquanto uma rede de carregamento em expansão sustenta a confiança dos consumidores. O governo pretende reabrir o esquema social em 2025, alimentando um momentum prolongado.

O Reino Unido beneficia das taxas duradouras de Benefício em Espécie sobre automóveis de empresa de emissões zero e do mandato legal de vendas de veículos de emissões zero. A penetração do leasing já supera três quintos dos registos corporativos. Itália e Espanha utilizam cada uma fundos de eco-incentivos que encorajam a adoção, embora as lacunas de infraestrutura persistam fora dos centros metropolitanos. Os mercados nórdicos continuam a liderar a adoção per capita, enquanto grande parte da Europa de Leste fica para trás devido ao poder de compra limitado e à escassez de carregamento público. Os fundos de coesão da UE afetados à infraestrutura de mobilidade elétrica visam reduzir esta disparidade ao longo da próxima década.

Panorama Competitivo

Os sete maiores locadores supervisionam agora dois quintos dos veículos e geram uma margem de lucro bastante razoável, refletindo uma reciclagem eficiente de capital e compras em escala. A fusão ALD–LeasePlan formou a Ayvens com vários parques de veículos em múltiplos países e uma meta de sinergias anuais de EUR 440 milhões até 2026. A Alphabet reportou que mais de dois quintos da sua receção de contratos em 2025 é elétrica, evidenciando uma viragem para portefólios de emissões zero. O investimento tecnológico centra-se na precificação baseada em inteligência artificial, na análise da saúde da bateria e em percursos de cliente com prioridade para dispositivos móveis.

O crescimento em espaços inexplorados reside em concursos nacionais de leasing social, contratos piloto de camiões a hidrogénio e pacotes integrados de leasing de carregamento. Disruptores como a Onto e a Finn oferecem modelos exclusivamente por subscrição que privilegiam a flexibilidade mês a mês. Os operadores incumbentes respondem lançando produtos de prazo variável e integrando plataformas de telemática que associam a manutenção preditiva a painéis de relatórios de carbono.

As parcerias com fabricantes de equipamento original são fundamentais; o acordo da Arval com a BYD garante o fornecimento, enquanto o acordo da SIXT com a Stellantis assegura proteção de preço e valor residual. A concentração do mercado está a aumentar, mas permanece moderada, apresentando oportunidades de entrada contínuas para especialistas de nicho.

Líderes do Setor de Leasing de Veículos Elétricos na Europa

LeasePlan

Arval

Ayvens

Volkswagen Financial Services

Sixt Leasing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Grupo BMW está prestes a apresentar a sua plataforma tecnológica Neue Klasse, com o objetivo de suportar cerca de 40 modelos novos ou renovados até 2027. Este movimento é estrategicamente concebido para rivalizar com as empresas chinesas e posicionar a BMW como pioneira em veículos totalmente elétricos.

- Fevereiro de 2025: A Transport & Environment instou a Comissão Europeia a impor 100% de frotas corporativas de emissões zero até 2030 e a eletrificação de veículos pesados até 2035.

- Janeiro de 2025: A Volkswagen, em parceria com a Volkswagen Financial Services, lançou uma iniciativa especial de leasing denominada "Drive electric – drive ID.3." A partir de agora, os clientes particulares e determinados locatários comerciais podem aceder aos modelos totalmente elétricos ID.3, Pro e Pro S, a mensalidades notavelmente reduzidas. Esta oferta atrativa estende-se igualmente aos modelos de edição especial exclusiva GOAL.

Âmbito do Relatório do Mercado de Leasing de Veículos Elétricos na Europa

| Automóveis de Passageiros |

| Veículos Comerciais |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Clientes Individuais |

| Frotas Corporativas |

| Agências Governamentais |

| Plataformas de Partilha de Viagens e Entrega |

| Curto Prazo (< 12 meses) |

| Médio Prazo (1–3 anos) |

| Longo Prazo (> 3 anos) |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-In (PHEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) | |

| Por Utilizador Final | Clientes Individuais |

| Frotas Corporativas | |

| Agências Governamentais | |

| Plataformas de Partilha de Viagens e Entrega | |

| Por Duração | Curto Prazo (< 12 meses) |

| Médio Prazo (1–3 anos) | |

| Longo Prazo (> 3 anos) | |

| Por Geografia | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de leasing de veículos elétricos na Europa em 2025?

O mercado de leasing de veículos elétricos na Europa situou-se em USD 55,18 mil milhões em 2025 e está projetado para atingir USD 129,09 mil milhões até 2030.

Qual é a taxa de crescimento prevista para o leasing de veículos elétricos na Europa?

O mercado está preparado para expandir a um CAGR de 18,53% entre 2025 e 2030.

Qual país lidera o volume de leasing regional?

A Alemanha liderou com uma quota de 26,17% do total de contratos em 2024, apoiada por uma forte base de fabricantes de equipamento original domésticos e incentivos fiscais para automóveis de empresa.

Qual segmento está a crescer mais rapidamente por tipo de propulsão?

Os veículos elétricos a célula de combustível apresentam o CAGR mais elevado, de 18,93%, até 2030, devido à sua adequação para casos de uso de longa distância e serviço pesado.

Por que razão os contratos de leasing de curto prazo estão a ganhar preferência?

Os rápidos ciclos de tecnologia de baterias e a incerteza do valor residual levam muitas frotas e consumidores a optar por contratos inferiores a 12 meses, que estão a expandir-se a um CAGR de 18,94%.

Página atualizada pela última vez em: