Tamanho e Participação do Mercado de Veículos Elétricos Automotivos Retrofit na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

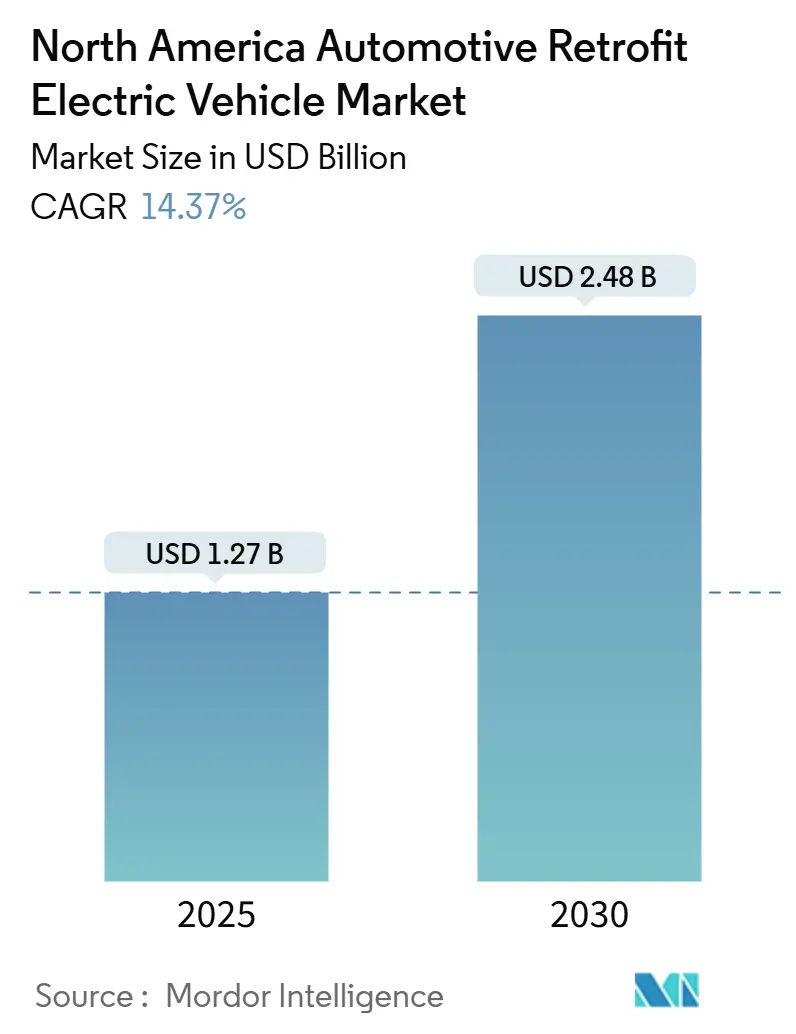

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos Automotivos Retrofit na América do Norte por Mordor Intelligence

O tamanho do Mercado de Veículos Elétricos Automotivos Retrofit na América do Norte é estimado em USD 1,27 bilhão em 2025, e espera-se que atinja USD 2,48 bilhões até 2030, a um CAGR de 14,37% durante o período de previsão (2025-2030). Operadores de frotas e proprietários individuais veem o retrofit como uma rota prática para a eletrificação, pois preserva os ativos de veículos existentes enquanto atende aos padrões mais rigorosos da Agência de Proteção Ambiental (EPA) e do Conselho de Recursos do Ar da Califórnia (CARB). Os preços dos pacotes de baterias tiveram uma média de USD 115 por kWh em 2025, uma queda de cerca de quatro quintos desde a última década, um declínio que reduz significativamente a diferença de custo entre conversões e novos veículos elétricos a bateria. O crédito da Seção 45W da Lei de Redução da Inflação de até USD 40.000 por conversão pesada e USD 7.500 para veículos mais leves melhora ainda mais os períodos de retorno para frotas comerciais. Programas como a Lei de Redução de Emissões de Diesel (DERA) distribuem um valor considerável a cada ano para conversões de diesel para elétrico, concentrando a demanda em regiões que não atendem aos limites federais de qualidade do ar.

Principais Conclusões do Relatório

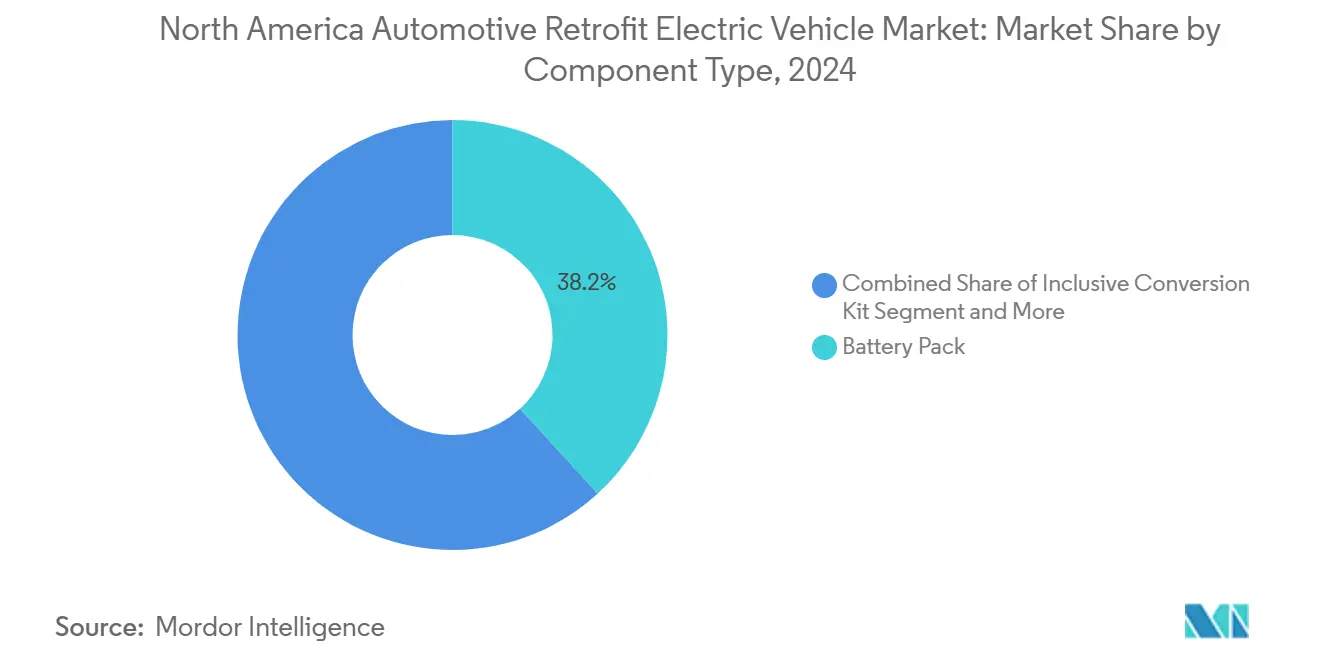

- Por tipo de componente, os pacotes de baterias lideraram com 38,16% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024, enquanto os carregadores devem registrar o CAGR mais rápido de 14,46% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham 47,16% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024, mas os veículos comerciais pesados devem se expandir a um CAGR de 14,41% até 2030.

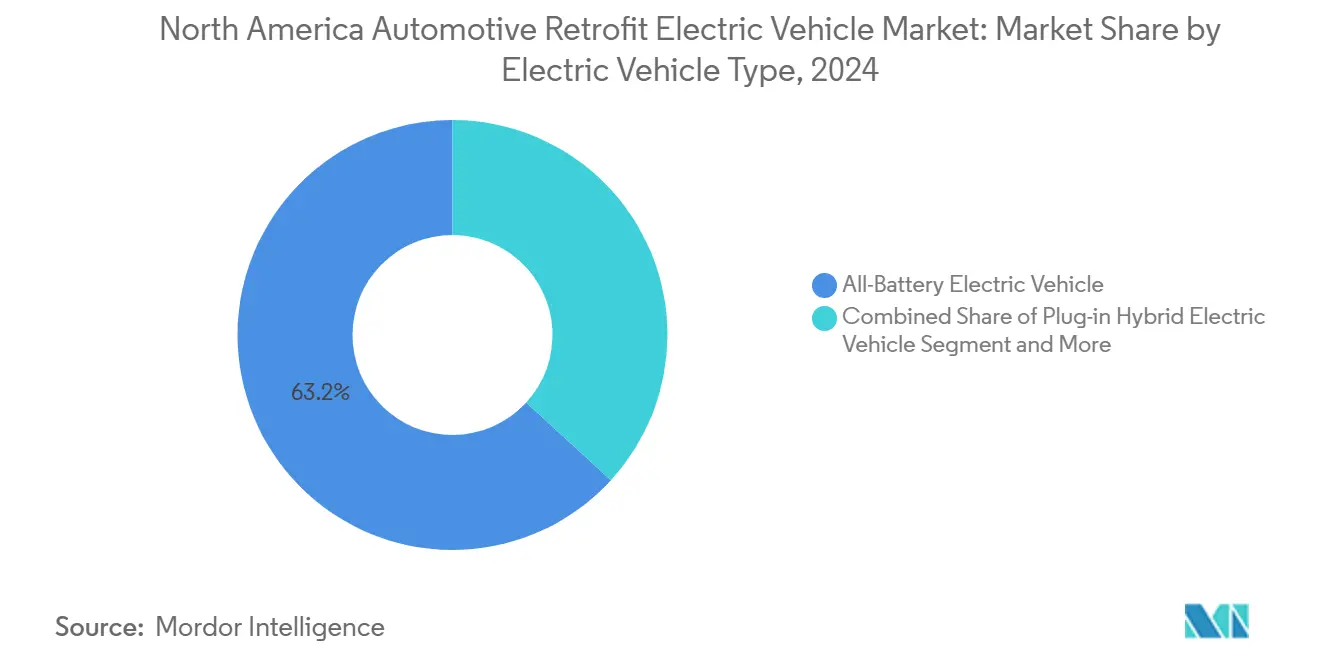

- Por tipo de veículo elétrico, as conversões totalmente a bateria capturaram 63,24% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024 e devem registrar o CAGR mais alto de 14,48% até 2030.

- Por canal de instalação, os retrofitters profissionais de frotas controlavam 67,11% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024 e devem avançar a um CAGR de 14,51% durante o período de perspectiva.

- Por país, os Estados Unidos responderam por 78,47% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024 e devem registrar um CAGR de 14,39% até 2030.

Tendências e Perspectivas do Mercado de Veículos Elétricos Automotivos Retrofit na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de Conformidade de Emissões EPA/CARB em Aperto | +3.2% | Estados Unidos, com repercussão no Canadá | Médio prazo (2-4 anos) |

| Rápido Declínio de USD/kWh em Íons de Lítio | +2.8% | Global, com concentração de fabricação na América do Norte | Curto prazo (≤ 2 anos) |

| Programas Federais e Estaduais de Subsídios para Retrofit | +2.1% | Estados Unidos, programas estaduais seletivos no Canadá | Médio prazo (2-4 anos) |

| Crédito Fiscal de Veículo Elétrico Comercial 45W da Lei de Redução da Inflação | +1.9% | Exclusivamente nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Impulso da Economia Circular para Estender os Ciclos de Vida das Frotas de Motores de Combustão Interna | +1.4% | América do Norte e União Europeia, com adoção antecipada em centros urbanos | Longo prazo (≥ 4 anos) |

| Descontos no Prêmio de Seguro de Frota | +0.8% | Estados Unidos, com programas emergentes no Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Conformidade de Emissões EPA / CARB em Aperto

Os padrões multipoluentes da EPA exigem mais da metade das vendas totalmente elétricas e cerca de um décimo das vendas de híbridos plug-in até 2032, enquanto a regra Carros Limpos Avançados II da Califórnia exige cerca de dois quintos das vendas de emissão zero até 2026 e total até 2035. Os retrofits oferecem aos proprietários de frotas com ativos de longa vida útil um caminho de conformidade sem substituir veículos inteiros. O CARB simplificou as aprovações de conversão em 2023, reduzindo o tempo e o custo de certificação, o que acelera a entrada no mercado para fornecedores de kits de retrofit. A demanda se intensifica em zonas de qualidade do ar em não conformidade, onde a fiscalização é rigorosa. À medida que os reguladores introduzem penalidades para frotas de alta emissão, as soluções de conversão certificadas ganham uma vantagem duradoura.

Rápido Declínio de USD/kWh em Íons de Lítio e Modularização de Kits

Os preços dos pacotes de baterias caíram em 2025 e podem crescer exponencialmente até 2035, com os créditos da Lei de Redução da Inflação empurrando o custo efetivo abaixo de USD 60 por kWh antes de 2030. Os custos mais baixos das células reduzem os gastos totais de conversão em até 35% em comparação com os níveis de 2022, melhorando o retorno sobre o investimento para frotas comerciais. Os kits modulares padronizam chicotes de fiação, algoritmos de controle e suportes de montagem, permitindo instalações mais rápidas e maior rendimento dos técnicos. A Legacy EV oferece uma linha de kits de cinco níveis que cobre desde soluções faça-você-mesmo até plug-and-play, sinalizando uma mudança mais ampla em direção à acessibilidade para o mercado de massa. O software aprimorado de gerenciamento de baterias e o resfriamento líquido estendem a vida útil da garantia e limitam a degradação.

Programas Federais e Estaduais de Subsídios para Retrofit (DERA, Veículo Comercial Pesado Limpo)

As subvenções da DERA cobrem até 45% de um reabastecimento elegível de diesel para elétrico, canalizando aproximadamente USD 115 milhões por ano para projetos de emissão zero. Somente a Califórnia recebeu mais de USD 900.000 em 2023 para eletrificação de ônibus. Iniciativas paralelas sob o Escritório Conjunto de Energia e Transporte destinam USD 46,5 milhões para pesquisa e desenvolvimento de desempenho de carregamento, aliviando os gargalos de infraestrutura. Muitas subvenções priorizam códigos postais de justiça ambiental, o que acelera a adoção em corredores de carga urbana. As regras de sucateamento garantem cortes permanentes de emissões ao exigir a destruição do motor diesel removido.

Crédito Fiscal de Veículo Elétrico Comercial § 45W da Lei de Redução da Inflação para Reabastecimentos

A Seção 45W permite um crédito de 30%, limitado a USD 40.000 para veículos acima de 14.000 lb e USD 7.500 para os demais. A orientação do IRS de janeiro de 2025 publicou modelos de custo de porto seguro, simplificando as reivindicações para pequenas frotas. Entidades isentas de impostos, como municípios, podem receber pagamentos diretos em vez de créditos, ampliando a base de clientes. A disposição expira em 2032, dando aos retrofitters uma pista de demanda clara e plurianual. Uma cláusula de recuperação de 18 meses protege a receita federal enquanto fornece aos operadores a confiança de que os créditos não serão retirados após pequenas mudanças operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial do Kit | -2.4% | Global, com impacto agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Certificados | -1.8% | América do Norte, com áreas rurais mais afetadas | Médio prazo (2-4 anos) |

| Avaliação de Valor Residual Pouco Clara | -1.2% | Estados Unidos e Canadá, afetando o financiamento de frotas | Longo prazo (≥ 4 anos) |

| Zoneamento Local e Licenciamento Fragmentados | -0.9% | Estados Unidos, com variações em nível estadual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Kit e de Certificação

As conversões completas variam de USD 6.000 a mais de USD 20.000 após a mão de obra, representando até 50% do preço de um novo modelo elétrico. Instaladores menores enfrentam taxas de certificação da EPA e do CARB superiores a USD 5.000 por sistema, excluindo-os do mercado. Embora a Legacy EV comercialize um kit, a instalação profissional frequentemente dobra o custo total. Proprietários individuais e pequenas frotas sem apetite fiscal têm dificuldade em capturar créditos, limitando a adoção no varejo. As aplicações comerciais de alto nível permanecem as primeiras vencedoras porque seus ciclos de uso justificam o investimento.

Escassez de Instaladores Certificados e Mão de Obra

Apenas 16% dos técnicos automotivos possuem qualificações em veículos elétricos, criando tempos de espera superiores a oito semanas em algumas regiões. A escassez de eletricistas também retarda a instalação de carregadores em depósitos, forçando as frotas a realizar conversões em fases. A Sociedade de Engenheiros Automotivos fez parceria com a ChargerHelp! para lançar uma certificação nacional, mas a capacidade fica aquém da demanda. O programa piloto de treinamento de técnicos em veículos elétricos da Goodwill forma 300 alunos anualmente, o que é insuficiente para os milhares de conversões esperadas anualmente. Os municípios rurais sentem o aperto à medida que os instaladores se concentram nas principais metrópoles, adicionando custos de deslocamento e tempo de inatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Pacotes de Baterias Ancoram o Valor do Sistema

Os pacotes de baterias responderam por 38,16% do tamanho do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024, sublinhando seu papel central na lista de materiais geral e na complexidade de integração. Módulos de gerenciamento térmico, software de gerenciamento de baterias e fiação de alta tensão impulsionam o custo e o esforço de engenharia. Os fornecedores agora oferecem designs de pacote em caixa que agrupam resfriamento, montagem e monitoramento em uma única unidade, reduzindo as horas de instalação em dois quintos. O hardware de carregadores é a classe de componentes que avança mais rapidamente, registrando um CAGR de 14,46% à medida que as frotas solicitam carregamento em corrente alternada de fase dividida para uso em depósito e interoperabilidade de carregamento rápido público. Os pacotes integrados de motor-inversor reduzem o volume de fiação e permitem uma colocação mais fácil em compartimentos de motor apertados. O eixo eBeam da ZF, com capacidade de 300 kW, ilustra uma mudança em direção a trens de força eletrificados plug-and-play para caminhões leves, reduzindo o tempo de troca de eixo para duas horas. As unidades combinadas de conversor CC-CC e carregador de bordo também simplificam os layouts de conversão, o que é fundamental quando a disponibilidade de técnicos é escassa.

Os avanços contínuos na química das baterias, como os híbridos de fosfato de ferro e lítio mais manganês, prometem maior vida útil do ciclo, permitindo períodos de garantia alinhados com prazos de financiamento de oito anos. Os programas de baterias de segunda vida permitem que os pacotes retrofitados sejam vendidos para armazenamento estacionário após o fim da vida útil do veículo, melhorando a economia total dos ativos. Os fornecedores de componentes agora empacotam gateways de telemática que alimentam dados de Estado de Saúde para portais de frotas, dando aos operadores aviso antecipado de degradação do pacote. Essas atualizações ajudam o mercado de veículos elétricos automotivos retrofit na América do Norte a manter o impulso, melhorando as percepções de confiabilidade entre os gestores de frotas conservadores.

Por Tipo de Veículo: Frotas Comerciais Pesadas Lideram a Expansão

Os automóveis de passeio detinham 47,16% da participação do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024, refletindo a adoção antecipada por entusiastas e pequenos empresários. No entanto, os veículos comerciais pesados registrarão o CAGR mais rápido de 14,41% devido ao custo total de propriedade favorável quando os preços do diesel permanecem acima de USD 3 por galão. Transportadoras de encomendas, distritos escolares e agências de trânsito veem os reabastecimentos como um meio de acelerar a conformidade com os mandatos de emissão zero, mantendo os chassis que já possuem. O pacote híbrido Classe 8 da ETruck Transportation, previsto para produção em série no final de 2025, mantém a transmissão existente e reduz o consumo de combustível em até 40%, reduzindo o retorno para quatro anos.

As conversões de vans comerciais leves também aumentam à medida que o comércio eletrônico impulsiona as contagens de viagens de última milha; os operadores podem retrofitar uma van de teto alto em três dias a um custo aproximadamente um terço abaixo de um modelo elétrico de fábrica. Motocicletas e veículos de nicho para uso fora de estrada estão ganhando atenção onde as necessidades de autonomia são modestas e os regulamentos de estacionamento penalizam motores barulhentos. Em todos os segmentos, as instituições financeiras agora agrupam empréstimos de retrofit com arrendamentos de estações de carregamento, suavizando o fluxo de caixa para pequenos transportadores. Essas dinâmicas mantêm o mercado de veículos elétricos automotivos retrofit na América do Norte atraente para fabricantes de componentes que podem adaptar soluções para diferentes ciclos de uso.

Por Tipo de Veículo Elétrico: Sistemas Totalmente a Bateria Dominam

Os retrofits totalmente a bateria capturaram 63,24% do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024 e estão no caminho para o CAGR mais alto de 14,48% até 2030, impulsionados pela arquitetura simples e elegibilidade de emissão zero no escapamento sob as regras estaduais rigorosas. Os layouts de bateria pura removem os elementos de combustão interna, facilitando a certificação sob o guarda-chuva de Veículos de Combustível Alternativo Limpo da EPA. Os híbridos plug-in permanecem relevantes para rotas de entrega rural críticas em termos de autonomia, onde os carregadores públicos ainda são escassos, embora sua complexidade adicional aumente os custos de mão de obra em 18% em relação às construções totalmente a bateria.

Os híbridos convencionais perdem participação à medida que os reguladores se concentram na eletrificação total, mas permanecem uma ponte para os operadores que não estão prontos para arriscar o tempo de inatividade do carregamento. A interface motor-motor da NetGain Technologies promete um retorno de 30 meses em frotas de uso misto, permitindo a eletrificação incremental sem trocas caras de trem de força. Espera-se que baterias com ânodos de alto silício entrem nas cadeias de suprimentos de retrofit até 2027, proporcionando uma densidade de energia um quinto maior que mantém a carga útil do veículo. Avanços como esses garantem que o tamanho do mercado de veículos elétricos automotivos retrofit na América do Norte, vinculado às conversões totalmente a bateria, continue se expandindo à medida que a localização da cadeia de suprimentos de baterias reduz os prazos de entrega.

Por Canal de Instalação: Retrofitters Profissionais Capturam a Maior Parte da Receita

Os retrofitters profissionais de frotas controlavam 67,11% do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024 e devem crescer a um CAGR de 14,51% até 2030, uma tendência impulsionada por requisitos complexos de certificação e garantia. Os operadores preferem serviços turnkey que agrupam design de sistema, instalação, testes de emissões e documentação de crédito fiscal. As grandes oficinas de retrofit agora assinam contratos de manutenção plurianuais, incluindo atualizações de software via rede e auditorias periódicas de saúde da bateria de tração.

As oficinas faça-você-mesmo e de entusiastas permanecem um nicho vibrante, mas menor, atendendo a hobbistas e conversões de carros clássicos mais antigos, onde a pressão regulatória é menor. As plataformas online oferecem kits com suporte em vídeo, mas as seguradoras frequentemente exigem aprovação profissional para subscrever apólices de responsabilidade. Os principais instaladores fazem parceria com faculdades comunitárias para ampliar a capacidade e criar campos de treinamento de técnicos de conversão de 12 semanas. O aumento dos custos de mão de obra empurra as oficinas em direção a soluções de kits modulares que reduzem o tempo de trabalho, protegendo assim as margens e mantendo o setor de veículos elétricos automotivos retrofit na América do Norte competitivo, mesmo com a persistência da escassez de técnicos.

Análise Geográfica

Os Estados Unidos representaram 78,47% do mercado de veículos elétricos automotivos retrofit na América do Norte em 2024, e estão crescendo a um CAGR de 14,39% até 2030, auxiliados pelos créditos da Seção 45W de até USD 40.000 e pelas subvenções da DERA que distribuem USD 125 milhões anualmente. A isenção da Califórnia para Carros Limpos Avançados II acelera a adoção, enquanto o Texas e a Flórida ficam para trás devido ao licenciamento fragmentado. Os estados do Meio-Oeste aproveitam os locais de depósito de brownfield para hubs de carregamento, reduzindo os custos de atualização da rede elétrica. A escassez de mão de obra permanece mais aguda nas Grandes Planícies, atrasando as conversões rurais.

A participação de veículos de emissão zero do Canadá atingiu cerca de um quinto no quarto trimestre de 2024, e o roteiro federal prevê uma contribuição de USD 104 bilhões ao produto interno bruto até 2040[1]"Atualização de Veículos de Emissão Zero T4 2024," Recursos Naturais do Canadá, nrcan.gc.ca . No entanto, o segmento de retrofit enfrenta incentivos fiscais mais fracos do que as compras de novos veículos elétricos. Quebec mantém um reembolso provincial que mantém sua participação em veículos elétricos acima de 30%, enquanto a Colúmbia Britânica caiu para 22,8% após limitar os subsídios em CAD 4.000 (USD 3.000) em 2024. O país precisa de aproximadamente 679.000 carregadores públicos até 2040, tornando os reabastecimentos uma ferramenta de conformidade provisória enquanto a infraestrutura é desenvolvida.

O México e o restante da América do Norte formam mercados nascentes. O projeto Olinia do México, lançado em janeiro de 2025 com MXN 25 milhões (USD 1,4 milhão), prioriza a fabricação doméstica de veículos elétricos, mas oportunidades de retrofit surgem a partir de uma meta de eliminação gradual de combustíveis fósseis em 2035[2]"Plano de Eletromobilidade Olinia," Governo do México, gob.mx . A limitada carga de alta potência ao longo dos corredores de carga retarda a adoção, pressionando as frotas a favorecer os reabastecimentos híbridos plug-in para serviço de longa distância. As cadeias de suprimentos transfronteiriças prometem economias de custo assim que o Acordo Estados Unidos-México-Canadá (USMCA) simplificar as regras de origem para módulos de bateria. Coletivamente, as disparidades geográficas reforçam a necessidade de apoio político localizado para sustentar o mercado de veículos elétricos automotivos retrofit na América do Norte.

Cenário Competitivo

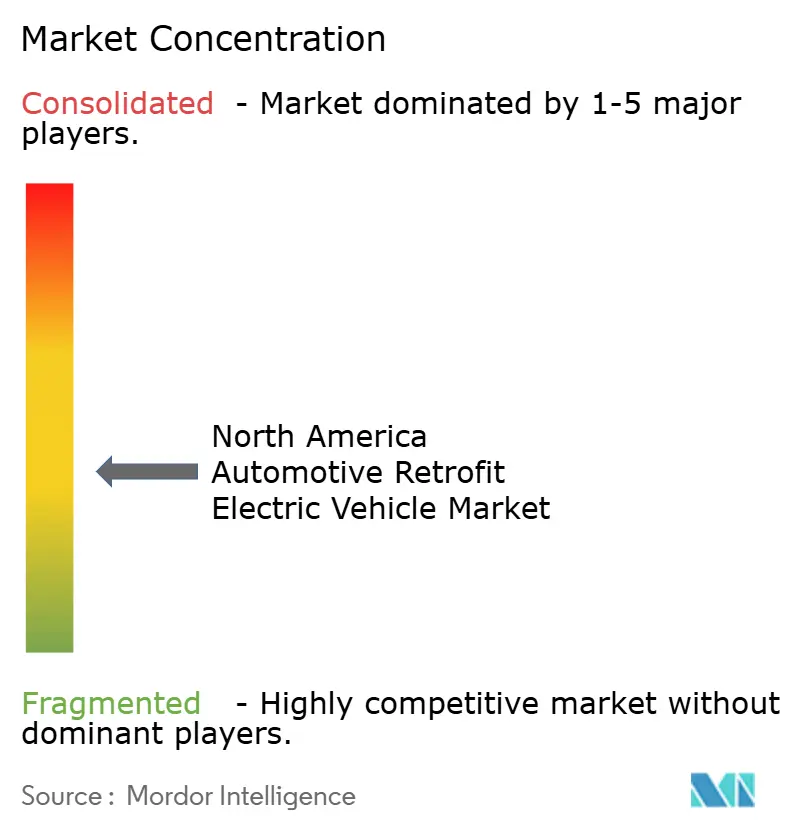

O mercado permanece fragmentado, sem nenhuma empresa superando um décimo da participação de receita em 2024. Fornecedores tradicionais de trens de força, como BorgWarner, Dana e Bosch, ampliam os portfólios de eletrificação por meio de aquisições e joint ventures, aproveitando os laços de longa data com os fabricantes de equipamentos originais. O crescimento das vendas da Dana e o backlog de eletrificação anunciado sinalizam a escala que os titulares podem implantar[3]"Relatório Anual 2023," Dana Incorporated, dana.com. Startups, incluindo Legacy EV e Lightning eMotors, se especializam em kits de conversão modulares e reabastecimentos de frotas. No entanto, a Lightning reduziu seu quadro de funcionários em 20% no final de 2024 para cortar custos após um ciclo lento de pedidos municipais.

A estratégia tecnológica converge em arquiteturas escaláveis e definidas por software que permitem mapeamento de torque via rede e diagnóstico remoto, recursos que as frotas exigem para minimizar o tempo de inatividade. O conhecimento de certificação sob as regras da EPA e do CARB é uma barreira de entrada, favorecendo as empresas que investem cedo em laboratórios de testes. Os acordos de marca branca permitem que designers de kits menores aproveitem as aprovações de grandes integradores, ampliando o alcance do mercado enquanto contêm as despesas de conformidade.

Os desertos de instalação rural criam uma oportunidade inexplorada para unidades móveis de retrofit, reboques equipados com elevadores, equipamentos de diagnóstico e guindastes de bateria que podem converter veículos nos depósitos dos clientes. Inovações de financiamento, como contratos no estilo de acordo de compra de energia, distribuem os custos de capital ao longo dos quilowatts-hora consumidos, atraindo distritos escolares com orçamento limitado. Essas iniciativas mantêm a intensidade competitiva alta e garantem a inovação contínua no mercado de veículos elétricos automotivos retrofit na América do Norte.

Líderes do Setor de Veículos Elétricos Automotivos Retrofit na América do Norte

Legacy EV

Lightning eMotors

EV West

XL Fleet (Spruce Power)

SEA Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Stellantis Pro One introduziu pacotes de retrofit com respaldo do fabricante para vans comerciais leves, combinando garantias do fabricante de equipamentos originais com redes de instalação de concessionárias.

- Dezembro de 2024: A EPA concedeu à Califórnia uma isenção para Carros Limpos Avançados II, consolidando um caminho para 100% de vendas de emissão zero até 2035.

Escopo do Relatório do Mercado de Veículos Elétricos Automotivos Retrofit na América do Norte

| Kit de Conversão Completo |

| Motor Elétrico |

| Pacote de Baterias |

| Controlador |

| Carregador |

| Outros (Eixo, Conversor CC-CC, etc.) |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículo Elétrico Totalmente a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico Híbrido |

| Retrofitters Profissionais de Frotas |

| Oficinas Faça-Você-Mesmo e de Entusiastas |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Componente | Kit de Conversão Completo |

| Motor Elétrico | |

| Pacote de Baterias | |

| Controlador | |

| Carregador | |

| Outros (Eixo, Conversor CC-CC, etc.) | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Por Tipo de Veículo Elétrico | Veículo Elétrico Totalmente a Bateria |

| Veículo Elétrico Híbrido Plug-in | |

| Veículo Elétrico Híbrido | |

| Por Canal de Instalação | Retrofitters Profissionais de Frotas |

| Oficinas Faça-Você-Mesmo e de Entusiastas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos elétricos automotivos retrofit na América do Norte?

O tamanho do mercado de veículos elétricos automotivos retrofit na América do Norte atingiu USD 1,27 bilhão em 2025.

Com que rapidez o segmento de retrofit está crescendo?

O mercado deve avançar a um CAGR de 14,37% e pode dobrar para USD 2,48 bilhões até 2030.

Qual componente captura a maior receita em projetos de retrofit?

Os pacotes de baterias dominam com 38,16% de participação porque incluem sistemas térmicos e de controle de alto custo.

Por que os veículos comerciais pesados estão se convertendo mais rapidamente?

Os operadores de frotas obtêm economias consideráveis de combustível e manutenção, além dos créditos fiscais da Seção 45W de até USD 40.000, levando a um CAGR de 14,41% para caminhões pesados.

Como funcionam os créditos da Seção 45W para reabastecimentos?

O crédito equivale a 30% da base de conversão, limitado a USD 40.000 para veículos acima de 14.000 lb e USD 7.500 para unidades mais leves, e está disponível até 2032.

O que limita uma adoção mais ampla de veículos elétricos retrofit pelos consumidores?

Os altos custos iniciais do kit e a escassez de instaladores certificados tornam difícil para os proprietários individuais justificar as conversões.

Página atualizada pela última vez em: