Tamanho e Participação do Mercado Europeu de E Cargo Bike

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

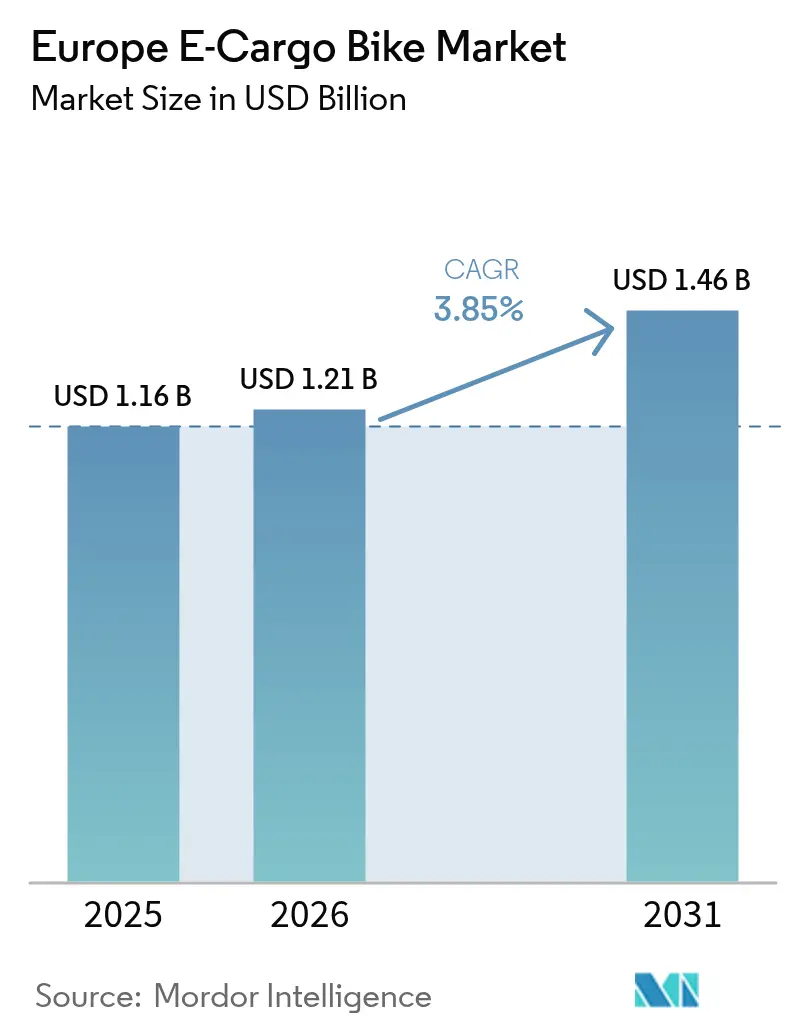

| Tamanho do mercado no ano base (2025) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de E Cargo Bike pela Mordor Intelligence

O tamanho do mercado europeu de e-cargo bike em 2026 é estimado em USD 1,21 mil milhões, crescendo a partir do valor de 2025 de USD 1,16 mil milhões, com projeções para 2031 a mostrar USD 1,46 mil milhões, crescendo a uma CAGR de 3,85% no período 2026-2031. Esta perspetiva captura uma curva de procura em maturação na qual a regulamentação de apoio, a queda dos custos das baterias de lítio-íon e a reestruturação da logística urbana continuam a impulsionar a adoção sem os saltos explosivos observados nos anos anteriores. As zonas de entrega de emissões zero ao nível municipal, os generosos subsídios para frotas comerciais e as densas redes de micro-fulfillment reforçam coletivamente o argumento comercial, enquanto a rápida queda no preço em USD/kWh das baterias eliminou uma barreira de custo fundamental. A intensidade competitiva permanece moderada: as marcas de bicicletas estabelecidas aproveitam a integração vertical e as redes de serviços, mas os operadores com foco digital acrescentam pressão de preços à medida que as aquisições migram para o online. Entretanto, as dinâmicas dos segmentos revelam que os sistemas de propulsão por pedal assistido, as baterias de lítio-íon, os motores de acionamento central e as faixas de preço médio-premium definem a especificação comercial dominante nos principais centros da Europa Ocidental.

Principais Conclusões do Relatório

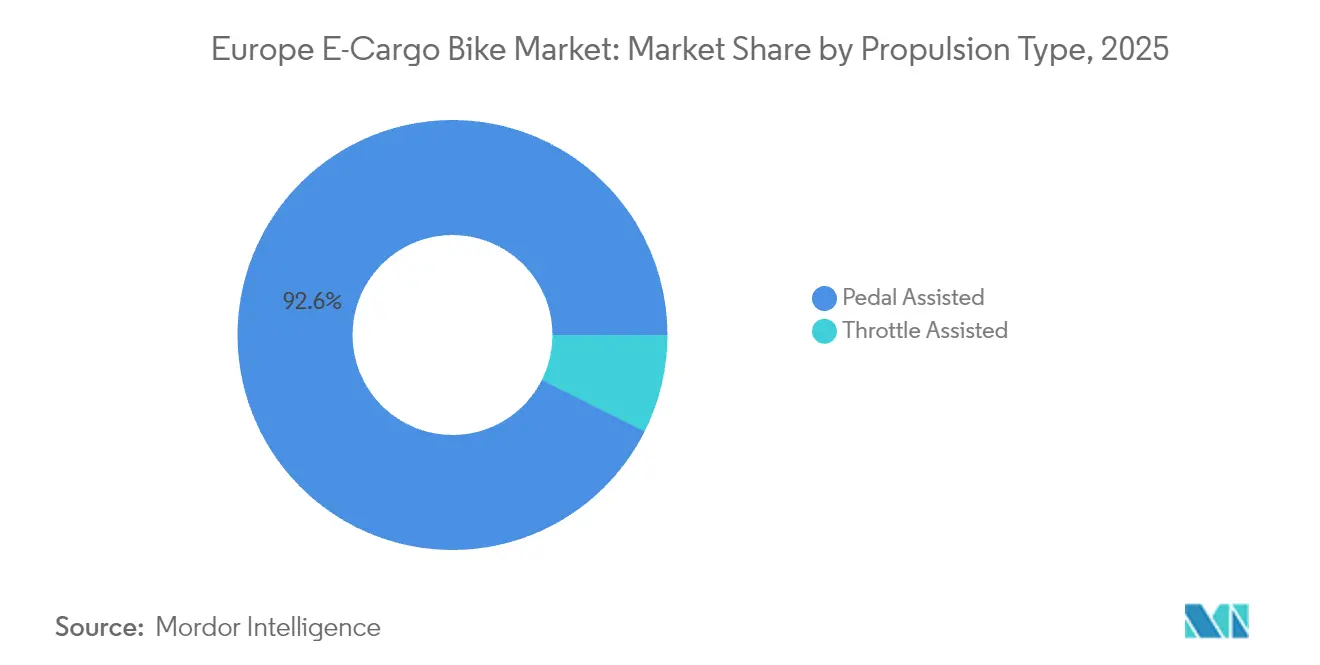

- Por tipo de propulsão, os sistemas de assistência por pedal representaram 92,58% da participação do mercado europeu de e-cargo bike em 2025, enquanto os modelos com assistência por acelerador deverão crescer a uma CAGR de 4,35% até 2031.

- Por tipo de bateria, o lítio-íon capturou 89,65% da participação do tamanho do mercado europeu de e-cargo bike em 2025, e prevê-se que cresça com a CAGR mais rápida de 4,02% até 2031.

- Por posicionamento do motor, os sistemas de cubo representaram 55,72% em 2025, enquanto os sistemas de acionamento central deverão expandir-se a uma CAGR de 5,05% até 2031.

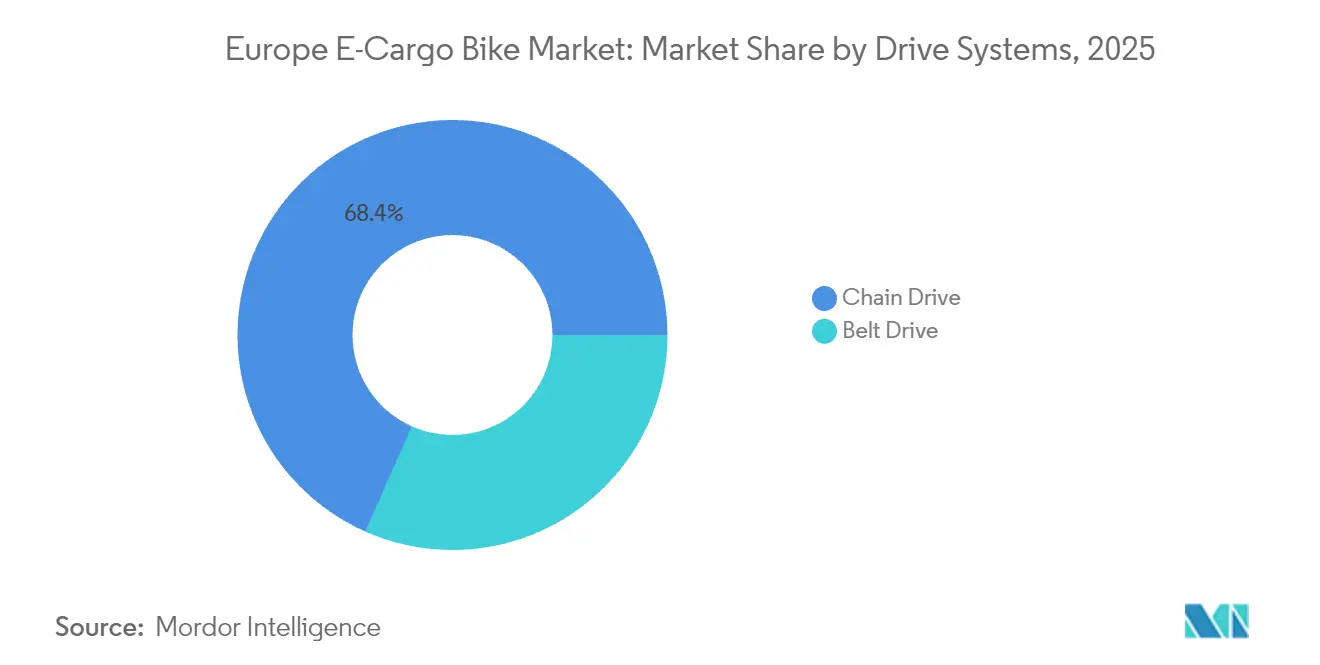

- Por sistemas de transmissão, as transmissões por corrente capturaram 68,35% da participação do tamanho do mercado europeu de e-cargo bike em 2025, enquanto a transmissão por correia deverá crescer com a CAGR mais rápida de 4,69% até 2031.

- Por potência do motor, as unidades abaixo de 250 W lideraram com 61,42% de participação em 2025, enquanto os sistemas de 351-500 W crescerão a uma CAGR de 5,88%.

- Por faixa de preço, o segmento de USD 1.500-2.499 dominou com 29,55% de participação em 2025, enquanto o segmento de USD 2.500-3.499 está a caminho de registar o crescimento mais rápido com uma CAGR de 5,41%.

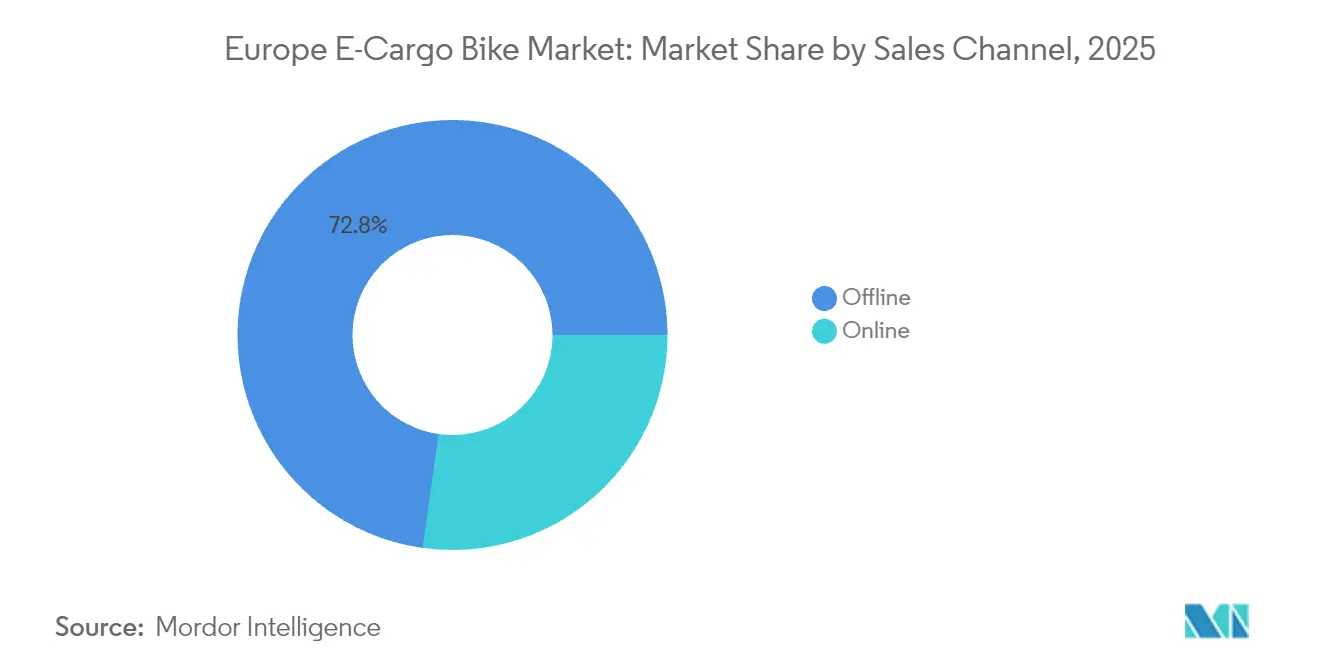

- Por canal de vendas, os modelos offline dominaram com 72,78% de participação em 2025, enquanto o segmento online está a caminho de registar o crescimento mais rápido com uma CAGR de 6,86%.

- Por uso final, a entrega comercial deteve 54,66% do tamanho do mercado europeu de e-cargo bike em 2025; os prestadores de serviços representam o segmento de uso final de crescimento mais rápido com uma CAGR de 6,25%.

- Por geografia, a Europa Ocidental representou 69,48% da receita regional em 2025, enquanto a Europa do Sul deverá liderar o crescimento com uma CAGR de 4,97%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de E Cargo Bike

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Logística de Emissões Zero | +1.2% | Núcleo da Europa Ocidental, com expansão para a Europa do Sul | Médio prazo (2-4 anos) |

| Subsídios para Frotas Comerciais de E Cargo Bike | +0.8% | Alemanha, Países Baixos, França; em expansão para toda a UE | Curto prazo (≤ 2 anos) |

| Redução do Custo das Baterias | +0.7% | Mais forte nos mercados de alto volume | Longo prazo (≥ 4 anos) |

| Crescimento da Rede de Micro-Fulfillment | +0.6% | Centros urbanos em toda a Europa Ocidental e do Sul | Médio prazo (2-4 anos) |

| Metas de Aquisição ESG Corporativas | +0.4% | Liderado por corporações multinacionais | Longo prazo (≥ 4 anos) |

| Incentivos de Seguro para Veículos Elétricos de Baixa Velocidade | +0.3% | Países Baixos, Alemanha; em expansão para outros mercados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Logística Urbana de Emissões Zero

Os municípios europeus estão a ampliar progressivamente as zonas de entrega de emissões zero, forçando os operadores logísticos a reavaliar a economia dos veículos. A proibição de Amesterdão sobre carrinhas a combustíveis fósseis no interior do núcleo da cidade a partir de 2025 já desencadeou compras antecipadas de e-cargo bikes. A Zona de Emissões Ultrabaixas de Londres expõe as carrinhas a diesel a taxas diárias que podem ultrapassar um limiar que inclina o custo total de propriedade decisivamente a favor dos ciclos de carga com assistência elétrica. A convergência regulatória na Alemanha, França e Países Baixos amplifica estes sinais de custo, levando frotas pan-europeias como a Amazon Logistics a padronizar em depósitos de micromobilidade em Berlim, Paris e Milão. À medida que mais cidades publicam calendários de eliminação progressiva de carrinhas de combustão interna, os operadores encaram o mercado europeu de e-cargo bike como uma cobertura de conformidade que preserva a flexibilidade de rotas entre jurisdições.

Subsídios para Frotas Comerciais de E Cargo Bike

Os programas de incentivos nacionais e municipais visam agora os compradores empresariais em vez dos consumidores. O esquema BAFA da Alemanha reembolsa até 25% do custo de aquisição e pode ser combinado com subsídios locais que aumentam a cobertura subsidiária. O fundo de investimento em bicicletas de EUR 55 milhões (~USD 64 milhões) de França estende subsídios às frotas comerciais de e-cargo bike [1]"Plano de Bicicletas 2024-2027," Ministério da Transição Ecológica de França, ecologie.gouv.fr. Os Países Baixos acrescentam deduções fiscais significativas de cargo bike para pequenas empresas. Estes incentivos comprimem os períodos de retorno para serviços de alta utilização, explicando por que razão os compradores corporativos dominam as carteiras de encomendas na Europa Ocidental.

Queda Rápida no Preço das Baterias em USD/kWh Abaixo de EUR 100

Os preços dos módulos de lítio-íon atingiram um marco significativo, eliminando a vantagem histórica de preço detida pelas baterias de chumbo-ácido. As células LFP caíram significativamente, permitindo módulos convencionais de 800 Wh que aumentam a autonomia no mundo real para além de 80 km. O módulo Bosch PowerTube de 800 Wh oferece uma densidade de energia de 205 Wh/kg, mantendo a compatibilidade de formato com os motores Performance Line existentes. Os preços mais baixos dos módulos libertam orçamentos dos fabricantes de equipamento original para telemática integrada, aumentando ainda mais o retorno sobre o investimento na gestão de frotas.

Crescimento da Rede Densa de Micro-Fulfillment

As marcas de logística de terceiros e de quick-commerce instalam agora micro-depósitos no interior dos centros das cidades europeias, reduzindo a distância média de entrega para 4-7 km — um intervalo perfeitamente adequado aos ciclos de carga. A EIT InnoEnergy calcula que o dimensionamento correto das frotas com e-cargo bikes pode desbloquear poupanças anuais em toda a região. O centro piloto de micromobilidade de Berlim suporta entregas diárias de encomendas com um décimo da área imobiliária de um depósito baseado em carrinhas, validando a escalabilidade para outras capitais. À medida que as redes se densificam, os operadores gravitam para e-cargo bikes de acionamento central capazes de percursos multparagem mais pesados, alimentando a procura de unidades mesmo em centros urbanos saturados.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carregamento Seguro Limitado na Via Pública | -0.5% | Centros urbanos em toda a Europa, mais agudo na Europa do Sul | Médio prazo (2-4 anos) |

| Compromissos entre Carga Útil e Autonomia versus Carrinhas | -0.4% | Mais limitante nas rotas de entrega suburbanas/rurais | Longo prazo (≥ 4 anos) |

| Normas de Componentes Fragmentadas | -0.3% | Em toda a Europa, afetando operações transfronteiriças | Médio prazo (2-4 anos) |

| Escassez de Mecânicos Especializados em Acionamento Central | -0.2% | Principalmente na Europa Ocidental, em expansão com o crescimento da adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carregamento Seguro Limitado na Via Pública

A maioria das cidades europeias carece de carregadores à beira da estrada especificamente concebidos para ciclos de carga comerciais. Os operadores de frotas amarram, por isso, as operações a depósitos, incorrendo em custos imobiliários e de inatividade quando as baterias de 800 Wh necessitam de até seis horas para um ciclo completo em carregadores de 4 A. A ausência de normas abertas obriga as frotas mistas a instalar docas proprietárias de múltiplos fornecedores, sobrecarregando os orçamentos de capital. Os centros da Europa do Sul — Madrid, Roma, Atenas — apresentam as maiores lacunas porque as políticas de micromobilidade partilhada se concentram nas trotinetes em vez das cargo bikes comerciais. Enquanto as câmaras municipais não tornarem obrigatório o carregamento à beira da estrada nas baias de carga, a expansão acima das frotas piloto continua a ser árdua para as startups de correio que visam o mercado europeu de e-cargo bike.

Compromissos entre Carga Útil e Autonomia versus Carrinhas

Os ciclos de carga raramente excedem 200 kg de carga útil ou 80 km de autonomia, tornando as carrinhas tradicionais indispensáveis para rotas a granel, de longa distância ou suburbanas. As variáveis meteorológicas reduzem a autonomia efetiva no inverno, enquanto as preocupações com a segurança dos condutores aumentam com chuva intensa ou neve. Consequentemente, os planeadores logísticos implementam e-cargo bikes apenas onde a densidade de paragens e o peso dos pacotes se alinham, limitando o volume endereçável. Embora a potência das baterias e dos motores aumente gradualmente, a física e os limites de velocidade regulamentares garantem que as carrinhas permanecerão em frotas mistas, restringindo o teto de penetração do mercado europeu de e-cargo bike.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância do Pedal Assistido Persiste em Meio à Clareza Regulamentar

Os sistemas de propulsão por pedal assistido detiveram 92,58% da participação do mercado europeu de e-cargo bike em 2025, refletindo a sua classificação como bicicletas ao abrigo do Regulamento UE 168/2013, que as isenta de seguro e licenciamento de veículos a motor. O conforto da certeza regulamentar mantém os compradores corporativos entrincheirados nesta categoria para a entrega convencional de encomendas, onde as cargas médias rondam os 120 kg. O tamanho do mercado europeu de e-cargo bike para pedal assistido está definido para crescer de forma constante à medida que os grandes serviços de entrega padronizam as frotas para minimizar a formação e os encargos de conformidade.

As alternativas com assistência por acelerador registarão, no entanto, uma CAGR de 4,35% porque as aplicações pesadas de entrega de mercearias, móveis e resíduos municipais requerem potência contínua não afetada pela resistência do condutor. À medida que a Alemanha, a França e a Itália alinham as definições de classe de potência até 25 km/h, os gestores de frotas podem integrar unidades com assistência por acelerador sem aumentar as apólices de seguro de responsabilidade civil. Os fabricantes lançam, consequentemente, controladores de duplo modo que permitem aos operadores alternar entre classes de conformidade, tornando os ativos à prova de futuro face à evolução dos estatutos municipais.

Por Tipo de Bateria: A Consolidação do Lítio-Íon Acelera os Ganhos de Desempenho

A tecnologia de lítio-íon capturou 89,65% da participação do tamanho do mercado europeu de e-cargo bike em 2025 e continua a crescer a uma CAGR de 4,02% à medida que os custos por quilowatt-hora caem em queda livre. A vida útil dos módulos atinge agora ciclos completos significativos, alinhando-se com os calendários de substituição de frotas corporativas. A química LFP absorve a maior parte do volume devido à estabilidade térmica intrínseca e a uma durabilidade de ciclo notável, uma caraterística crítica para as missões de correio de alta rotatividade.

O chumbo-ácido persiste apenas nas e-cargo bikes de consumo de gama de entrada onde o preço de compra supera o custo total de propriedade. Os protótipos de estado sólido atraem manchetes, mas estão a quatro anos da paridade de custos comerciais. No período intermédio, o foco dos fabricantes de equipamento original desloca-se para sistemas inteligentes de gestão de baterias com monitorização ao nível das células, diagnósticos Bluetooth e imobilização por geofencing — capacidades que aumentam o valor residual na revenda de frotas.

Por Posicionamento do Motor: Os Sistemas de Acionamento Central Ganham Tração Comercial

Os motores de cubo ainda detêm 55,72% de participação, mas as unidades de acionamento central crescerão acima do mercado a uma CAGR de 5,05% até 2031. A multiplicação de binário proporcionada pela integração com a transmissão da bicicleta revela-se inestimável nos declives comuns em Lisboa ou Lyon. O motor Bosch Performance Line CX Cargo oferece 85 Nm, permitindo arranques com 200 kg de carga útil em declives sem esforço para o condutor.

A maior complexidade de manutenção afastou outrora os compradores, mas a expansão das redes de serviços e as aplicações de diagnóstico preditivo reduzem o tempo de inatividade. Alguns operadores de frotas comparam agora o custo total de propriedade de cubo versus acionamento central em quase paridade após o segundo ano, inclinando a composição das especificações para o último em rotas de utilização intensiva.

Por Sistemas de Transmissão: A Transmissão por Correia Ganha Impulso nas Frotas Premium

Devido à disponibilidade universal e ao menor custo inicial, as transmissões por corrente dominaram 68,35% das vendas unitárias em 2025. No entanto, as transmissões por correia ultrapassarão com uma CAGR de 4,69% à medida que os segmentos de entrega de alimentos, correio farmacêutico e transporte de cuidados infantis valorizam os sistemas de transmissão sem óleo. Os sistemas Gates Carbon Drive superam significativamente as correntes tradicionais, oferecendo uma vida útil muito superior às alternativas padrão.

Embora os quadros e cubos traseiros compatíveis com correia acrescentem um montante notável ao custo dos materiais, a redução do tempo de inatividade nas oficinas e uma apresentação de marca mais limpa convencem os compradores empresariais. Como resultado, os SKUs de gama médio-premium adotam cada vez mais as opções de correia, enquanto as correntes migram para os segmentos de consumo sensíveis ao preço.

Por Potência do Motor: As Categorias de Gama Média Capturam a Procura Comercial

Os motores abaixo de 250 W dominam com 61,42% de participação em 2025 devido ao tratamento regulamentar mais flexível, mas as frotas que movimentam embalagens mais pesadas adotam agora unidades de 351-500 W, que crescerão a uma CAGR de 5,88% até 2031. Estas classes de potência exploram uma lacuna em algumas regras nacionais que ainda as reconhecem como pedelecs quando os limitadores de velocidade se mantêm a 25 km/h. Os fabricantes de equipamento original instalam sensores de binário que moderam a saída de potência durante as verificações de conformidade, mas libertam a potência total sob carga, oferecendo um equilíbrio pragmático entre legalidade e desempenho.

Os sistemas acima de 600 W subsistem em construções municipais ou industriais à medida que os processos de aprovação de tipo são viáveis. No entanto, a ausência de harmonização pan-UE restringe estas classes de alta potência a geografias cativas, limitando as economias de escala.

Por Faixa de Preço: Os Segmentos Premium Refletem o Apetite de Investimento Comercial

As unidades com preço entre USD 1.500-2.499 lideraram a receita com 29,55% em 2025, ilustrando o ponto ideal onde os motores de acionamento central, as baterias de 700 Wh e os travões hidráulicos convergem. O segmento de USD 2.500-3.499 expandir-se-á a uma CAGR de 5,41%, impulsionado por equipas de aquisição que avançam para telemática integrada, GPS antifurto e suportes de bateria dupla. O financiamento flexível de plataformas de leasing como a Deutsche Leasing distribui bilhetes mais elevados, convertendo capex em opex.

As e-cargo bikes abaixo de USD 1.000 permanecem em grande parte aquisições de consumo, prejudicadas por quadros de aço e baterias pequenas que falham nos ciclos de utilização comercial. Os segmentos de USD 3.500-5.999 e ultra-premium atendem a configurações especializadas de polícia, emergência médica e utilitário com sirenes, compartimentos de carga com fecho e kits de iluminação de alta visibilidade.

Por Canal de Vendas: A Transformação Digital Remodela a Aquisição B2B

Os revendedores físicos (offline) retiveram 72,78% das vendas de 2025 porque as frotas valorizam a inspeção pré-entrega, a formação de condutores e as reparações em garantia no local. No entanto, os portais B2B dedicados e os configuradores geridos pelos fabricantes permitem aos compradores definir especificações de frotas, comparar calculadoras de custo total de propriedade e agendar demonstrações online. Consequentemente, as transações online crescerão a uma CAGR de 6,86%, desviando SKUs padronizados das salas de exposição físicas.

Os revendedores adaptam-se agrupando contratos de serviço e mantendo frotas de demonstração em vez de perseguirem vendas únicas de alto volume. Alguns alinham-se com modelos de subscrição dos fabricantes de equipamento original, convertendo espaços de salas de exposição em centros de serviço locais que cumprem pedidos gerados online.

Por Uso Final: Os Prestadores de Serviços Impulsionam a Diversificação do Mercado

A entrega comercial representou 54,66% da receita de 2025, espelhando o boom de encomendas da Europa e a cultura de entrega de alimentos. No entanto, as implementações no setor de serviços — desde a reparação de AVAC e leitura de contadores até à jardinagem — registarão uma CAGR de 6,25% à medida que as empresas descobrem as vantagens de marca e acesso. Os municípios pilotam e-cargo bikes para limpeza de ruas e manutenção de parques, incorporando uma procura estável do setor público no mercado europeu de e-cargo bike.

Os prestadores de serviços operam tipicamente frotas mais pequenas, mas registam uma quilometragem anual mais elevada, pressionando a durabilidade dos componentes e o tempo de funcionamento. Este perfil de utilização orienta as aquisições para especificações de acionamento central, transmissão por correia e bateria grande, reforçando as tendências de premiumização nos catálogos dos fabricantes de equipamento original.

Análise Geográfica

A Europa Ocidental gerou 69,48% da receita de 2025, sustentada pelas significativas vendas de e-cargo bike da Alemanha, apoiadas pelos subsídios BAFA. Os Países Baixos aproveitam a cultura ciclista e os incentivos municipais, enquanto o financiamento dedicado de França e as zonas de entrega de emissões zero parisienses aceleram as renovações de frotas. O Reino Unido viu a empresa de correio Evri destinar GBP 19 milhões (~USD 25 milhões) para triplicar a sua frota de e-cargo bikes, sinalizando dinamismo apesar das fricções de importação relacionadas com o Brexit. A infraestrutura ciclista densa, as normas harmonizadas e os quadros de seguros de apoio garantem que o mercado europeu de e-cargo bike permaneça ancorado nestas economias maduras, mesmo que o crescimento unitário abrande à medida que a penetração aprofunda.

A Europa do Sul representa o bloco de crescimento mais rápido com uma CAGR de 4,97%. A Itália pioneira em pilotos de logística urbana em Milão e Turim, associando zonas de tráfego reduzido a reembolsos de compra que reduzem os períodos de retorno. A Espanha expande os perímetros de baixas emissões em Barcelona e Madrid, obrigando os operadores de última milha a reespecificar as frotas. Portugal e a Grécia iniciam esquemas de subsídio de menor escala, mas enfrentam obstáculos persistentes no estacionamento seguro e na formação de condutores. Como estes mercados adotam mais tarde, os fabricantes de equipamento original com construções de acionamento central para todo o tempo têm oportunidade de ganhar participação à medida que os operadores enfrentam topografias mais acidentadas e climas mais quentes. A Europa do Norte exibe uma adoção constante, embora temperada pelas condições meteorológicas. A adoção da cultura ciclista pela Dinamarca compensa as restrições de chuva e vento, mantendo as frotas de correio de Copenhaga próximas de uma eletrificação significativa. A Suécia promove o leasing municipal de e-cargo bike para serviços de parques, enquanto as isenções fiscais de veículos elétricos da Noruega se estendem às e-cargo bikes em cidades selecionadas, reduzindo o IVA a pagar no ponto de venda. A Finlândia junta-se através de pilotos em Helsínquia que integram os ciclos de carga em centros logísticos multimodais. A Europa de Leste, embora o menor contribuinte, oferece potencial de recuperação à medida que os fundos de coesão da UE financiam infraestruturas ciclistas na Polónia, República Checa e Hungria. A Suíça está fora da harmonização da UE, mas mantém uma procura premium, dada a elevada capacidade de compra e a disposição para investir em compartimentos de carga à medida adequados às condições alpinas.

Panorama Competitivo

O mercado europeu de e-cargo bike está moderadamente concentrado. O Urban Arrow da Pon Holdings, a Riese & Müller e a CUBE beneficiam de redes estabelecidas de revendedores e serviços, conquistando concursos de frotas na Alemanha e no Benelux. A Giant Manufacturing e a Merida aproveitam a escala taiwanesa para lançar modelos competitivos em termos de custo, enquanto a Rad Power Bikes explora a logística direta ao consumidor, reduzindo os prazos de entrega para duas semanas na área metropolitana de França.

A manobra estratégica centra-se na integração vertical: a Bosch fornece motores, baterias e módulos IoT aos fabricantes de equipamento original parceiros, aprofundando o bloqueio do ecossistema. A padronização de componentes permanece esquiva, levando a Aliança Europeia de Fabricantes de E Cargo Bike a propor protocolos CAN bus abertos que reduzem os prazos de entrega para construções de frotas de múltiplos fornecedores. Entretanto, os montadores de marca branca na Polónia e em Portugal fornecem marcas de nicho destinadas a concursos municipais, alargando a diversidade de baixo volume sem ameaçar a escala dos incumbentes.

Multiplicam-se as parcerias entre os fabricantes de equipamento original e as plataformas logísticas. A Riese & Müller assinou um memorando com a DHL Parcel para as e-cargo bikes Load4 de acionamento central até 2026, com manutenção preditiva incluída através da telemática RX Connect da marca. A Urban Arrow codesenvolveu caixas refrigeradas com a CoolRail para servir pedidos de última milha de mercearia e farmácia. Os fornecedores de seguros como a Allianz Alemanha pilotam prémios por minuto que integram dados de sensores de travões, recompensando os operadores de frotas seguros com descontos. Esta interação do ecossistema sugere que a contratação de serviços, e não apenas as margens de hardware, definirá as trajetórias de rentabilidade.

Líderes do Setor Europeu de E Cargo Bike

Accell Group

Pon Holdings B.V. (incl. Urban Arrow)

Riese & Müller GmbH

Rad Power Bikes Inc.

Giant Manufacturing Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cycle lançou a 20FIFTY LTX, aumentando a capacidade de carga útil para 120 kg e otimizando o hardware para declives mais acentuados.

- Março de 2025: A Gazelle apresentou a Cabby C380 longtail, conquistando um Prémio iF Design antes do lançamento comercial.

- Março de 2025: A Tern revelou uma GSD e-cargo bike atualizada que cumpre as normas DIN 79040, equipada com um motor de acionamento central Bosch Cargo Line com 85 Nm de binário.

- Dezembro de 2024: A Car.los estreou a V1 e-cargo bike elétrica dobrável, com cesto recolhível e transmissão contínua.

Âmbito do Relatório do Mercado Europeu de E Cargo Bike

Pedal Assistido, Speed Pedelec, Acelerador Assistido são cobertos como segmentos por Tipo de Propulsão. Bateria de Chumbo-Ácido, Bateria de Lítio-Íon, Outros são cobertos como segmentos por Tipo de Bateria. Áustria, Bélgica, França, Alemanha, Itália, Luxemburgo, Países Baixos, Polónia, Espanha, Suíça, Reino Unido, Resto da Europa são cobertos como segmentos por País.| Pedal Assistido |

| Acelerador Assistido |

| Bateria de Chumbo-Ácido |

| Bateria de Lítio-Íon |

| Outros |

| Cubo (Frontal/Traseiro) |

| Acionamento Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Abaixo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Acima de 600 W |

| Até USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Acima de USD 6.000 |

| Online |

| Offline |

| Entrega Comercial | Entrega a Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Outros |

| Europa Ocidental | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Bélgica | |

| Luxemburgo | |

| Europa do Sul | Itália |

| Espanha | |

| Portugal | |

| Grécia | |

| Europa do Norte | Dinamarca |

| Suécia | |

| Noruega | |

| Finlândia | |

| Europa de Leste | Polónia |

| República Checa | |

| Hungria | |

| Eslováquia | |

| Suíça | |

| Resto da Europa |

| Por Tipo de Propulsão | Pedal Assistido | |

| Acelerador Assistido | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Lítio-Íon | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Frontal/Traseiro) | |

| Acionamento Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Abaixo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Acima de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Uso Final | Entrega Comercial | Entrega a Retalho e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Outros | ||

| Por Geografia | Europa Ocidental | Alemanha |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Bélgica | ||

| Luxemburgo | ||

| Europa do Sul | Itália | |

| Espanha | ||

| Portugal | ||

| Grécia | ||

| Europa do Norte | Dinamarca | |

| Suécia | ||

| Noruega | ||

| Finlândia | ||

| Europa de Leste | Polónia | |

| República Checa | ||

| Hungria | ||

| Eslováquia | ||

| Suíça | ||

| Resto da Europa | ||

Definição de mercado

- Por Tipo de Aplicação - As e-cargo bikes são consideradas no âmbito deste segmento. As e-cargo bikes ou e-bikes utilitárias são concebidas para transportar vários tipos de carga e encomendas em distâncias mais curtas, como em áreas urbanas.

- Por Tipo de Bateria - Este segmento inclui baterias de lítio-íon, baterias de chumbo-ácido e outros tipos de baterias. A categoria de outros tipos de baterias inclui baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes de pedal assistido, e-bikes de acelerador assistido e speed pedelec. Enquanto o limite de velocidade das e-bikes de pedal e acelerador assistido é geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Pedal Assistido | A categoria de pedal assistido ou pedelec refere-se às e-bikes que fornecem assistência de potência limitada através de um sistema de assistência de binário e não têm acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nestas bicicletas e reduz o esforço humano. |

| Acelerador Assistido | As e-bikes com base em acelerador estão equipadas com um punho de assistência por acelerador, instalado no guiador, de forma semelhante às motorizadas. A velocidade pode ser controlada rodando o acelerador diretamente sem necessidade de pedalar. A resposta do acelerador fornece diretamente potência ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes de pedal assistido, pois não tem funcionalidade de acelerador. No entanto, estas e-bikes estão integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes de cidade ou urbanas são concebidas com padrões e funções de deslocação diária para serem operadas dentro das cidades e áreas urbanas. As bicicletas incluem várias características e especificações, como assentos confortáveis, postura de condução ereta, pneus para fácil aderência e passeio confortável, etc. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes concebidas para fins especiais, tendo em conta a utilização robusta e intensa dos veículos. Estas bicicletas incluem um quadro resistente e pneus largos para uma melhor e avançada aderência, e estão também equipadas com vários mecanismos de mudança de velocidades que podem ser utilizados ao conduzir em diferentes terrenos, pisos irregulares e estradas montanhosas difíceis. |

| Carga/Utilitária | As e-cargo bikes ou e-bikes utilitárias são concebidas para transportar vários tipos de carga e encomendas em distâncias mais curtas, como em áreas urbanas. Estas bicicletas são geralmente propriedade de empresas locais e parceiros de entrega para entregar encomendas e pacotes a custos operacionais muito baixos. |

| Bateria de Lítio-Íon | Uma bateria de lítio-íon é uma bateria recarregável que usa lítio e carbono como materiais constituintes. As baterias de lítio-íon têm uma maior densidade e menor peso do que as baterias de chumbo-ácido seladas e proporcionam ao condutor mais autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixa. A bateria pode produzir altas correntes de arranque, devido à sua relação potência-peso relativamente elevada em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isto inclui e-bikes que utilizam baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes a clientes empresariais, como empresas de frotas urbanas e logística, operadores de aluguer/partilha, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de trotinetes elétricas e motociclos diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem estes veículos diretamente dos fabricantes ou de outros distribuidores e revendedores através de canais online e offline. |

| Fabricantes de Equipamento Original Locais Não Organizados | Estes intervenientes são pequenos fabricantes e montadores locais de e-bikes. A maioria destes fabricantes importa os componentes da China e de Taiwan e monta-os localmente. Oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada a um prestador de serviços ou trocada por outra bateria quando fica sem carga. |

| E-Bikes sem Estação de Ancoragem | Bicicletas elétricas com mecanismos de bloqueio automático e um sistema de rastreamento GPS com uma velocidade máxima média de cerca de 24 km/h. São utilizadas principalmente por empresas de partilha de bicicletas como a Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, trotinetes, autocarros, camiões, motociclos e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Ficha | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos com ficha. Neste relatório, utilizamos o termo para veículos totalmente elétricos, de forma a diferenciá-los dos veículos elétricos híbridos com ficha. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou de polímero encontrado nas baterias de lítio-íon atuais por enxofre. Têm mais capacidade do que as baterias de lítio-íon. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa tonelagem para percorrer curtas distâncias. Estes meios de transporte incluem bicicletas, trotinetes elétricas, e-bikes, ciclomotores e trotinetes. Tais veículos são utilizados numa base de partilha para percorrer curtas distâncias, geralmente cinco milhas ou menos. |

| Veículos Elétricos de Baixa Velocidade (VEBV) | São veículos ligeiros de baixa velocidade (geralmente inferior a 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Principais: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados face aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a procura de volume pelo preço médio ponderado por volume do módulo de bateria (por kWh). A estimativa e previsão do preço do módulo de bateria tem em conta vários fatores que afetam o preço médio de venda, tais como taxas de inflação, mudanças na procura do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição