Dimensão e Quota do Mercado de Aquecimento Urbano na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

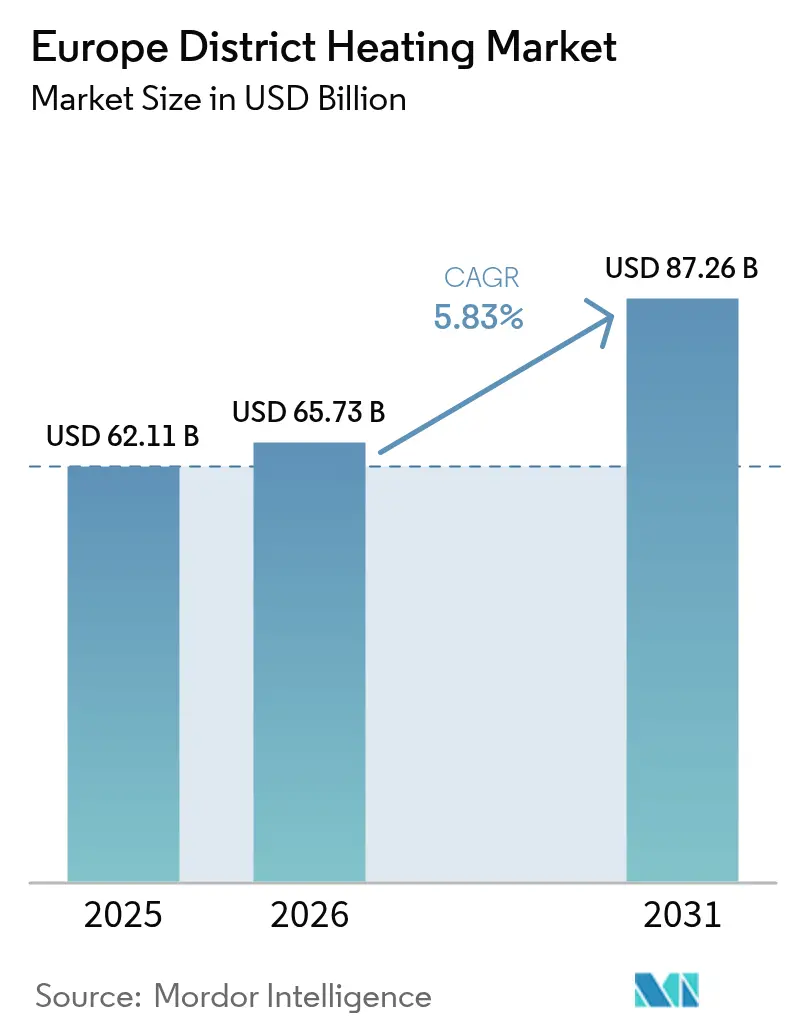

| Tamanho do mercado no ano base (2025) | 62.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

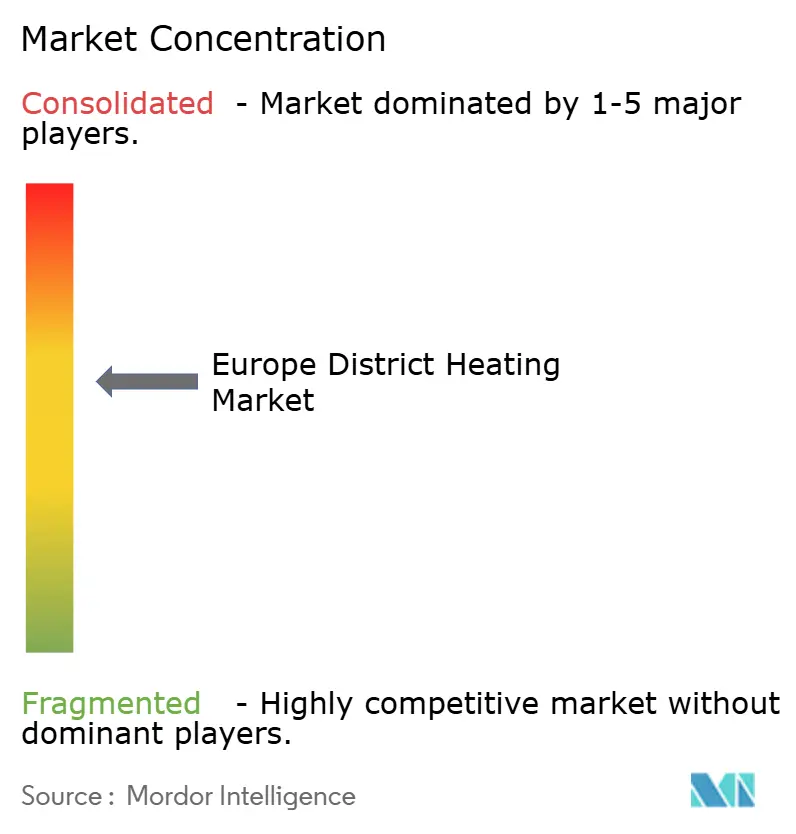

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aquecimento Urbano na Europa por Mordor Intelligence

A dimensão do mercado de aquecimento urbano na Europa em 2026 é estimada em USD 65,73 mil milhões, crescendo a partir do valor de 2025 de USD 62,11 mil milhões, com projeções para 2031 a mostrar USD 87,26 mil milhões, crescendo a um CAGR de 5,83% entre 2026 e 2031. A expansão reflete mandatos regulatórios que priorizam a rápida descarbonização do calor ao nível dos edifícios, o aumento dos preços da energia que agudiza a competitividade das soluções em rede e a aceleração da integração de renováveis nas redes de distribuição legadas. As eliminações obrigatórias de caldeiras na Alemanha e nos Países Baixos, o financiamento municipal respaldado por obrigações verdes e a crescente monetização do calor residual dos centros de dados estão prestes a redefinir a economia do lado da oferta na maioria dos centros urbanos. Simultaneamente, a implementação de bombas de calor de grande escala, a melhoria dos materiais de tubagem e as plataformas de otimização digital estão a reduzir os custos do ciclo de vida, permitindo às concessionárias expandirem-se enquanto mantêm tarifas estáveis. A intensidade competitiva está a aumentar nos mercados nórdicos, onde os esquemas de nova geração de baixa temperatura estão a ganhar domínio, e está a expandir-se para a Europa Central e do Sul à medida que novos concursos de concessão são anunciados.

Principais Conclusões do Relatório

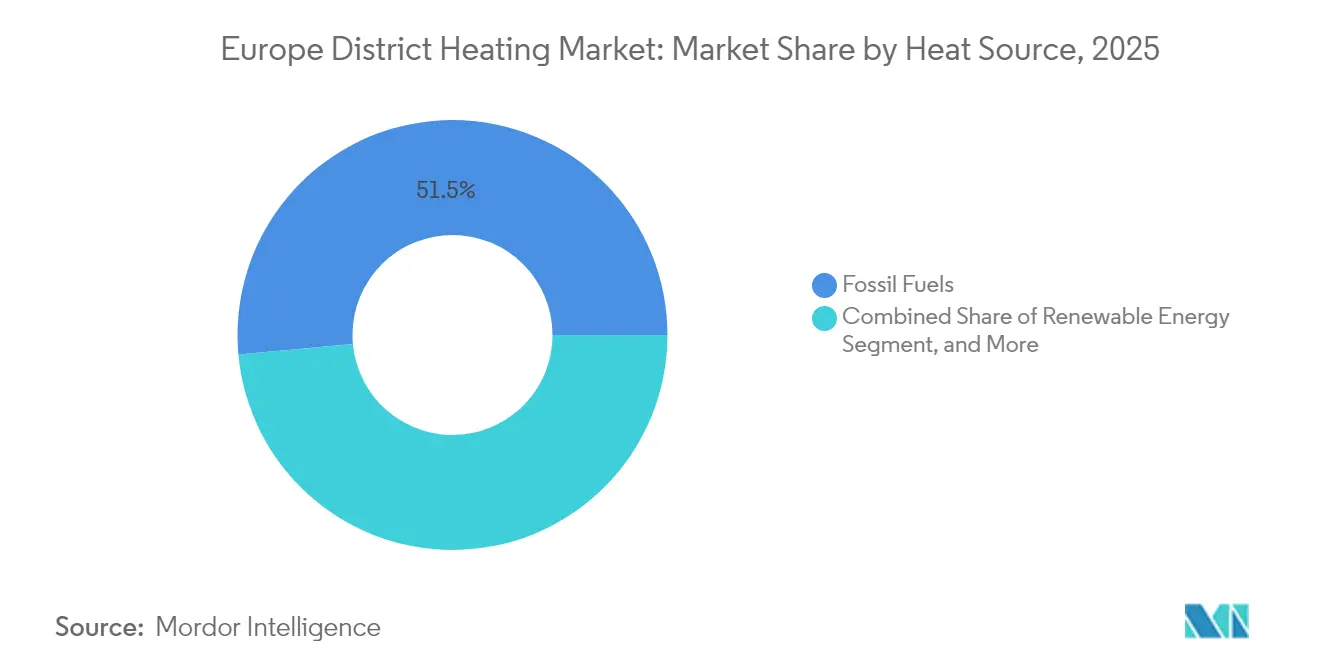

- Por fonte de calor, os combustíveis fósseis lideraram com uma quota de 51,45% do mercado de aquecimento urbano na Europa em 2025, enquanto as renováveis registaram a taxa de crescimento mais rápida de um CAGR de 10,8% até 2031.

- Por tipo de planta, a cogeração de calor e energia deteve uma quota de 56,75% da dimensão do mercado de aquecimento urbano na Europa em 2025; estima-se que as bombas de calor de grande escala cresçam a um CAGR de 14,05% até 2031.

- Por temperatura de rede, os sistemas de 3.ª geração capturaram uma quota de 60,35% do mercado de aquecimento urbano na Europa em 2025, ao passo que se espera que as redes de 5.ª geração se expandam a um CAGR de 16,9% até 2031.

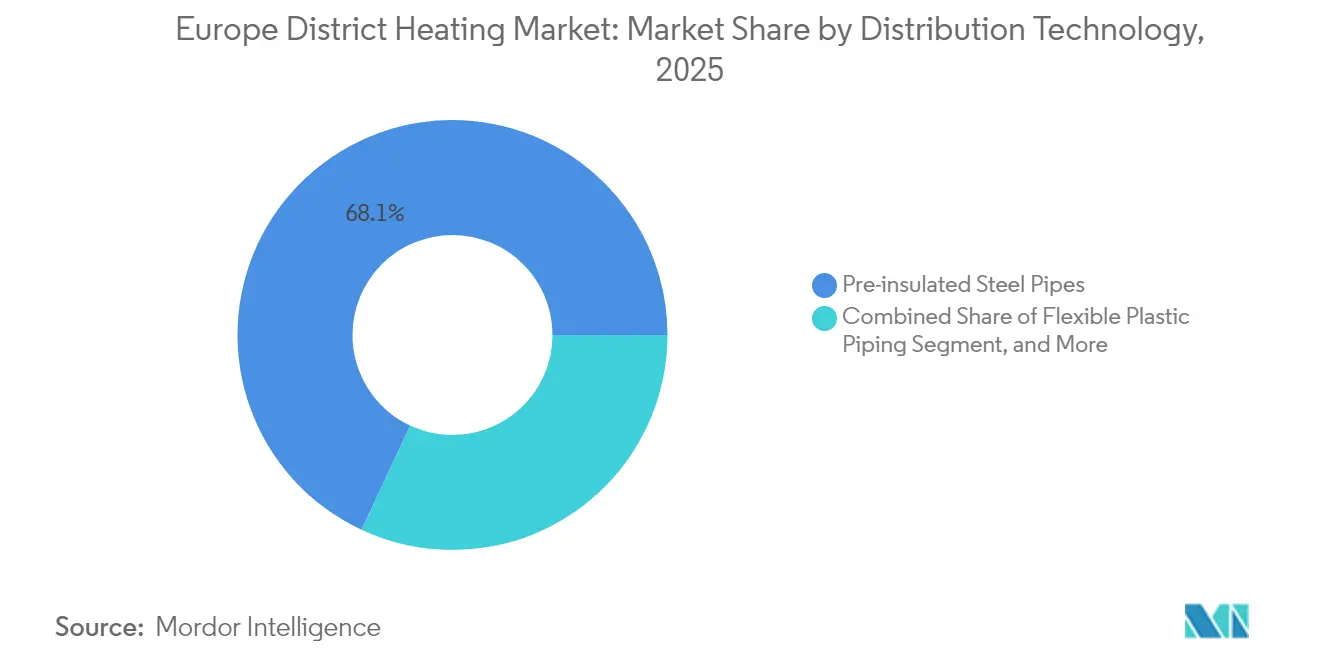

- Por tecnologia de distribuição, as tubagens de aço pré-isoladas comandaram uma quota de 68,05% do mercado de aquecimento urbano na Europa em 2025; as tubagens plásticas flexíveis avançam mais rapidamente a um CAGR de 11,85%.

- Por utilizador final, o setor residencial representou uma quota de 46,05% do mercado de aquecimento urbano na Europa em 2025; os utilizadores públicos e institucionais registaram o CAGR mais elevado de 8,75% entre 2025 e 2031.

- Por país, a Alemanha representou 23,55% do mercado de aquecimento urbano na Europa em 2025, com os estados nórdicos a apresentar taxas de penetração superiores a 50% no aquecimento residencial.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Aquecimento Urbano na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das redes de baixa temperatura de 4.ª geração na Escandinávia | +1.20% | Países nórdicos, com extensão à Europa Central | Médio prazo (2 a 4 anos) |

| Eliminação obrigatória de caldeiras a gás individuais na Alemanha e nos Países Baixos | +1.80% | Alemanha, Países Baixos, com expansão a nível da UE | Curto prazo (≤ 2 anos) |

| Mecanismo de Ajustamento Carbónico Fronteiriço da UE a acelerar a reconversão industrial | +0.90% | A nível da UE, mais acentuado nos clusters industriais | Médio prazo (2 a 4 anos) |

| Aumento acentuado dos contratos de recuperação de calor residual de centros de dados no Norte da Europa | +0.70% | Países nórdicos, com extensão à Europa Ocidental | Longo prazo (≥ 4 anos) |

| Sinergias de arrefecimento urbano nos requalificações urbanas do Sul da Europa | +0.60% | Sul da Europa, cidades mediterrânicas | Longo prazo (≥ 4 anos) |

| Janelas de financiamento por obrigações verdes a impulsionar expansões de redes municipais | +0.50% | A nível da UE, municípios com elevada notação de crédito | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Redes de Baixa Temperatura de 4.ª Geração na Escandinávia

As concessionárias escandinavas estão a normalizar as redes de 4.ª geração que operam entre 20 e 45 °C abaixo dos sistemas legados, reduzindo as perdas de distribuição em até 30% e permitindo a utilização economicamente eficiente de recursos de calor residual e ambiental. Projetos como o Cool DH de Lund e o EcoDataCenter 2 da Suécia, no valor de SEK 18 mil milhões, combinam bombas de calor de grande escala (COP > 4,0) com calor industrial reciclado, reduzindo drasticamente os custos de combustível enquanto criam cargas âncora para futuras extensões de rede. Os códigos de conceção nórdicos constituem agora a base das especificações técnicas da UE, acelerando a transferência de tecnologia para a Europa Central.

Eliminação Obrigatória de Caldeiras a Gás Individuais na Alemanha e nos Países Baixos

A Lei Alemã de Energia nos Edifícios obriga os novos sistemas de aquecimento a obter 65% de energia renovável a partir de 2024, eliminando efetivamente as novas caldeiras a combustíveis fósseis e desencadeando um aumento das ligações ao aquecimento urbano nos núcleos urbanos com restrições de espaço. [1]Agência Internacional de Energia, "Lei Alemã de Energia nos Edifícios e o Mandato de Calor Renovável," iea.org Os Países Baixos seguem com um mandato totalmente elétrico para novas construções até 2025 e requisitos de bombas de calor híbridas para renovações até 2026, reforçando a economia de rede em municípios densamente povoados. As subvenções federais e locais de até EUR 21.000 (cerca de USD 24.700) para aquecimento renovável apoiam períodos de retorno inferiores a oito anos.

Mecanismo de Ajustamento Carbónico Fronteiriço da UE a Acelerar a Reconversão Industrial

A introdução faseada do Mecanismo de Ajustamento Carbónico Fronteiriço impõe um custo de carbono explícito sobre as importações de cimento, aço e alumínio, levando as instalações de alta intensidade energética a procurar aquecimento urbano de baixo carbono para se manterem competitivas nos mercados da UE. [2]Centre for European Reform, "O Mecanismo de Ajustamento Carbónico Fronteiriço e o Futuro da Indústria Europeia," cer.eu Os primeiros a adotar asseguram concessões de longo prazo, garantindo a absorção de calor enquanto reduzem o risco do investimento municipal em extensões de rede.

Aumento Acentuado dos Contratos de Recuperação de Calor Residual de Centros de Dados no Norte da Europa

As regras de eficiência da UE exigem que os centros de dados acima de 1 MW valorizem o calor residual, catalisando aproximadamente 60 projetos de recuperação em todo o Norte da Europa. A instalação da Google em Hamina e o campus de 250 MW da at North na Dinamarca ilustram como os operadores de hiperescala trocam o arrefecimento gratuito por fluxos de receitas de aquecimento urbano, enquanto as cidades capturam calor de alta qualidade para as zonas residenciais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de renovação das redes legadas de 3.ª geração | -1.40% | A nível da UE, especialmente na Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Ciclos de adjudicação de concessões prolongados e atrasos nos concursos municipais | -0.80% | A nível da UE, mais acentuado nas cidades menores | Médio prazo (2 a 4 anos) |

| Escassez de competências na soldadura de tubagens pré-isoladas de grande diâmetro | -0.60% | A nível da UE, aguda na Alemanha e nos países nórdicos | Curto prazo (≤ 2 anos) |

| Concorrência das economias de bombas de calor no local em zonas de clima temperado | -0.90% | Sul da Europa, costas ocidentais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Renovação das Redes Legadas de 3.ª Geração

As redes da Europa Central e Oriental requerem entre EUR 500 e EUR 800 por metro para substituição de tubagens e desacoplamento de caldeiras obsoletas, sobrecarregando os orçamentos de dívida municipais e causando adiamentos plurianuais das conversões planeadas. [3]Banco Europeu de Investimento, "Financiamento da Modernização do Aquecimento Urbano na Europa Central," eib.org

Ciclos de Adjudicação de Concessões Prolongados e Atrasos nos Concursos Municipais

Os municípios mais pequenos gastam frequentemente entre 24 e 48 meses a conduzir consultas às partes interessadas, estudos ambientais e procedimentos de contratação pública da UE, atrasando a geração de receitas e desincentivando os proponentes privados. [4]Energy Post, "Por que Razão os Concursos Municipais para Redes de Aquecimento Ficam Parados," energypost.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Calor: A Integração de Renováveis Acelera Apesar do Domínio dos Combustíveis Fósseis

Os combustíveis fósseis retiveram 51,45% da quota do mercado de aquecimento urbano na Europa em 2025, principalmente devido à utilização continuada de caldeiras a gás e a carvão já instaladas, que permanecem economicamente viáveis quando os preços do carbono são baixos. No entanto, as renováveis registam o CAGR mais rápido de 10,8% até 2031, impulsionadas pela compatibilidade da co-combustão de biomassa com as fornalhas existentes, pela abundância de energia geotérmica na Bacia Panónica e pelos crescentes contratos de absorção de calor residual industrial. As redes nórdicas já ultrapassam 42,6% de penetração de renováveis, estabelecendo um precedente para o resto do bloco. Os campos de energia solar térmica, atualmente com custos de EUR 20 a 50/MWh, escalam rapidamente em Espanha e França, suavizando as quedas da procura de verão através do armazenamento sazonal. As configurações híbridas combinam cargas de base de biomassa com bombas de calor de alta temperatura, permitindo calor despacháveis sem combustíveis fósseis que cumpre os novos objetivos de redução de emissões.

Geograficamente, os poços piloto de geotermia na Hungria e na Croácia recebem subvenções de modernização da UE, enquanto Itália e Alemanha testam sondas de perfuração profunda para aquíferos a 200 °C. O calor residual dos centros de dados junta-se ao cabaz de renováveis, fornecendo fluxos estáveis de 65 a 80 °C para os circuitos de aquecimento urbano de 4.ª geração. A intermitência sazonal impulsiona a construção de tanques de armazenamento em poços de água com capacidade superior a 100.000 m³ na Dinamarca, resultando numa redução de 5 a 7 EUR/MWh nos custos marginais de fornecimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Planta: As Bombas de Calor Desafiam o Domínio da Cogeração

As unidades de cogeração de calor e energia retiveram uma quota de 56,75% da dimensão do mercado de aquecimento urbano na Europa em 2025, valorizadas pelos duplos fluxos de energia e pela flexibilidade de equilíbrio da rede. No entanto, as bombas de calor de grande escala expandem-se a um CAGR de 14,05%, impulsionadas pela eletricidade renovável mais barata e pelos avanços nos fluídos frigorigéneos que elevam os COPs acima de 5. A bomba de calor de águas residuais de 75 MW de Berlim sublinha uma mudança em direção ao calor eletrificado centralizado. As plantas híbridas combinam turbinas de cogeração para os picos de inverno com bombas de calor de velocidade variável para as estações intermédias, otimizando as temperaturas de retorno da rede abaixo dos 55 °C.

Os fabricantes nórdicos estão a aumentar a capacidade de produção; a nova fábrica sueca com capacidade para 500.000 unidades sinaliza economias de escala que reduzirão os custos de capital abaixo de EUR 500/kW até 2027. Os sistemas baseados em CO₂ de institutos de investigação dinamarqueses têm como alvo os bairros urbanos densos, onde os limites de inflamabilidade restringem o uso de fluídos frigorigéneos sintéticos. As concessionárias renovam as cogerações existentes com captura de carbono pós-combustão para proteger os ativos já instalados enquanto reduzem os fatores de emissão.

Por Tecnologia de Distribuição: As Soluções Flexíveis Ganham Quota de Mercado

As tubagens de aço pré-isoladas ainda dominam com uma quota de 68,05% nas linhas de tronco, mas as tubagens plásticas flexíveis crescem a um CAGR de 11,85% à medida que as cidades optam pela instalação sem escavação e raios de curvatura apertados para minimizar o encerramento de estradas. As inovações em polímeros reduzem o peso para metade, diminuindo as horas de grua em obra e cortando os custos instalados em 15 a 20%. As tubagens de polietileno reticulado (PEX) de base biológica e as tubagens totalmente circulares de material reciclado reduzem as emissões do berço ao portão em até 90%, cumprindo as novas regras de pegada ambiental de produto da UE. As variantes de arrefecimento urbano com barreiras de difusão de vapor suportam agora salmoura refrigerada a 0 °C sem congelamento do isolamento, abrindo receitas em projetos de renovação mediterrânicos.

As subestações avançadas incorporam válvulas inteligentes e contadores ultrassónicos que transmitem dados de temperatura de retorno em tempo real. As concessionárias implementam software de inteligência artificial que minimiza continuamente o ∆T, evitando sobreaquecimentos de pico e alargando os intervalos de manutenção das plantas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: O Setor Público Lidera os Esforços de Descarbonização

As aplicações residenciais mantiveram-se as maiores, com uma quota de mercado de 46,05% em 2025, refletindo décadas de ligações em blocos de apartamentos nas antigas nações soviéticas e nórdicas. No entanto, os clientes públicos e institucionais registam o CAGR mais elevado de 8,75% à medida que os governos aplicam regras de contratação pública ecológica que favorecem as soluções em rede. Os municípios agrupam escolas, hospitais e escritórios administrativos em cargas âncora, garantindo a bancabilidade das novas concessões. Os promotores comerciais integram ligações à rede nas licenças de construção para satisfazer os requisitos de edifícios com necessidades quase nulas de energia ao abrigo da Diretiva 2024/1275.

Os grandes parques industriais recorrem ao aquecimento urbano para se protegerem da exposição relacionada com o Mecanismo de Ajustamento Carbónico Fronteiriço. Notavelmente, cervejarias e processadores de alimentos adotam redes de calor para valorizar o calor de processo de baixa qualidade, assegurando a certificação ISO 50001.

Análise Geográfica

A Alemanha constitui 23,55% da procura europeia, impulsionada por códigos de construção que proíbem as caldeiras a combustíveis fósseis em novas habitações e impõem o planeamento municipal de calor até 2026 para as principais cidades. Mais de um terço das habitações de Berlim, Hamburgo e Munique já estão ligadas às redes, e os subsídios federais cobrem 30% dos custos de ligação elegíveis. Os pilotos de gémeo digital em Flensburgo reduzem as emissões anuais de CO₂ em 15% através do controlo dinâmico de temperatura, apresentando futuros modelos operacionais.

O cluster nórdico permanece a fronteira tecnológica da Europa. A Finlândia canaliza o calor residual dos centros de dados para as redes urbanas, com o site da Google em Hamina a compensar sozinho o uso de gás natural de 20.000 famílias. A Suécia investe SEK 10 mil milhões em atualizações de rede até 2029, com foco na integração de biocarvão e bombas de calor de alta temperatura. A Dinamarca mantém tetos de preços no calor excedentário recuperado, promovendo um ajuste regulatório contínuo para preservar as margens dos investidores. A Noruega explora pequenos reatores modulares dedicados ao aquecimento urbano, sinalizando interesse em cargas de base de calor nuclear. O Sul da Europa emerge como uma oportunidade orientada para o arrefecimento. A planta de recuperação de frio de GNL de Barcelona produz 131 GWh anualmente, evitando 32.000 tCO₂ e servindo como modelo para outros portos mediterrânicos. O programa MaPrimeRénov de França concedeu 500.000 subvenções para calor renovável, escalando a adoção de bombas de calor geotérmicas que se complementam com as emergentes redes de aquecimento e arrefecimento urbano de 5.ª geração. A iniciativa de calor residual de Brescia, em Itália, comprova a viabilidade em requalificações de uso misto. O Reino Unido, ainda com 2% de penetração, acelera concessões piloto como a rede de 6.500 habitações do Leste de Londres, posicionando-se para um crescimento de recuperação após 2026.

Panorama regulatório

A regulamentação em toda a UE está se tornando mais rigorosa em relação à descarbonização e aos limites de desempenho para o aquecimento e refrigeração urbanos (DHC). A Diretiva de Eficiência Energética (UE) 2023/1791 reforça a definição e a promoção de DHC eficiente e estabelece uma trajetória de transição para a descarbonização total até 2050; a partir de 1º de janeiro de 2026, um limite de emissões de 150 g GEE/kWh de calor/frio fornecido se aplica a sistemas eficientes, aumentando a importância da medição contínua e do controle operacional. A mesma diretiva também aumenta a pressão sobre a modernização de medição e faturamento, com requisitos de leitura remota para medidores de calor e alocadores de custo de calor até janeiro de 2027, impactando diretamente concessionárias, fornecedores de subestações e provedores de software.

No lado dos edifícios, a Diretiva de Desempenho Energético dos Edifícios reformulada, Diretiva (UE) 2024/1275, fortalece o papel do DHC eficiente nas transições de renovação e sistemas de aquecimento e exige que os Estados-Membros implementem medidas nacionais até 29 de maio de 2026. Em conjunto com requisitos para promover o planejamento local de aquecimento e refrigeração (incluindo municípios com mais de 45.000 habitantes), essas estruturas empurram as cidades para o planejamento estruturado de calor, aquisições e escolhas tecnológicas que favorecem renováveis, calor residual e atualizações de redes de baixa temperatura, ao mesmo tempo que restringem novo suporte a aquecimento fóssil autônomo após 2025, exceto por rotas de financiamento limitadas com direitos adquiridos.

Análise da cadeia de valor

A cadeia de valor abrange o desenvolvimento de fontes de calor e o fornecimento de combustível (biomassa, geotérmica, solar térmica, calor residual industrial e de data centers), ativos de geração de calor (CHP, caldeiras, bombas de calor de grande escala e caldeiras elétricas), infraestrutura de rede (tubulações de aço pré-isoladas e plásticas flexíveis, válvulas, isolamento, obras civis), equipamentos de interface com o cliente (subestações/trocadores de calor e controles em nível de edifício) e camadas digitais (atualizações SCADA, otimização por IA, gêmeos digitais e sistemas de medição e faturamento). Desenvolvedores e agregadores como a Newheat estruturam o fornecimento de calor renovável, fabricantes de equipamentos originais e fornecedores de componentes como ISOPLUS e Enerpipe fornecem sistemas de tubulação, e concessionárias e detentoras de concessões como Veolia e ENGIE operam redes e gerenciam conexões de clientes.

As metas de regulamentação e descarbonização estão deslocando valor para a integração e automação de sistemas. A mudança em direção a definições de DHC eficiente (requisitos de participação de renováveis/calor residual/calor cogerado) e a obrigação de medição com leitura remota de janeiro de 2027 sob a Diretiva de Eficiência Energética aumentam a demanda por medidores inteligentes, plataformas de dados e software de otimização para gerenciar entradas de múltiplas fontes e reduzir temperaturas de retorno. Os pontos de estrangulamento permanecem concentrados em mão de obra qualificada (incluindo soldagem de tubos pré-isolados de grande diâmetro) e materiais especializados, enquanto ofertas mais recentes, como a Ecothermal Grid da Veolia (anunciada em novembro de 2025), ilustram a tendência de agregação entre tecnologias de geração, recuperação de calor residual e ferramentas digitais baseadas em IA para redes urbanas menores.

Panorama Competitivo

A arena do aquecimento urbano na Europa revela uma fragmentação moderada: as concessionárias regionais dominam as franquias locais enquanto os fornecedores de tecnologia competem pelas renovações de plantas e tubagens. Vattenfall, ENGIE e Veolia lideram programas de investimento de capital verde superiores a EUR 20 mil milhões (USD 23,55 mil milhões) até 2029, capitalizando no conhecimento de integração e nas parcerias municipais. A aquisição de EUR 12 mil milhões (USD 14,13 mil milhões) da Viessmann Climate Solutions pela Carrier sinaliza a convergência entre os grandes fabricantes de equipamentos e as operações de concessionárias, alargando as capacidades de chave na mão em bombas de calor e subestações de rede.

As competências digitais tornam-se decisivas. O motor de inteligência artificial da Gradyent ajuda a Stadtwerke Flensburg a reduzir as temperaturas de fornecimento de pico em 15 °C, diminuindo o consumo de gás e abrindo perspetivas de exportação para camadas de software sobre os sistemas SCADA legados. Danfoss colabora com a Google e a Hewlett Packard Enterprise em estruturas de reutilização de calor residual que agrupam acionamentos, válvulas e análise em nuvem em contratos únicos. As casas de engenharia como a Ramboll lançam plataformas de marca branca para capturar contratos de viabilidade e de engenharia, contratação e construção nos municípios que carecem de competências internas.

Os novos participantes têm como alvo nichos específicos: a Steady Energy prototipa pequenos reatores modulares térmicos de 50 MW adaptados para redes urbanas, prometendo calor de carga de base abaixo de EUR 45/MWh sem combustão. Os contadores ultrassónicos da Kamstrup com inteligência artificial incorporada na borda detetam fraude e otimizam os ciclos de faturação, aumentando os custos de mudança para as concessionárias uma vez implementados em escala.

Líderes do Setor de Aquecimento Urbano na Europa

Vattenfall AB

Danfoss A/S

Engie SA

Statkraft AS

Logstor A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de crescimento mais rápido está se formando em torno da conformidade digital e da otimização operacional, à medida que as redes integram entradas mais variáveis de energia renovável e calor residual, ao mesmo tempo em que atendem às definições mais estritas da UE sobre DHC eficiente. O requisito da Diretiva de Eficiência Energética (UE) 2023/1791 para medidores de calor e alocadores de custo de calor com leitura remota até janeiro de 2027 cria um ciclo de atualização de curto prazo em medição, comunicações, cibersegurança e análises, e aumenta o valor dos fornecedores que podem entregar implementações digitais de ponta a ponta (medidores, gateways, faturamento e otimização de temperatura). Os provedores de software e controles para concessionárias se beneficiam à medida que as cidades traduzem os mandatos de planejamento de calor em metas de desempenho de rede tecnicamente aplicáveis, particularmente onde os limites de emissões se aplicam a partir de 1º de janeiro de 2026 para classificações de DHC eficiente.

Novas oportunidades de integração do lado da oferta estão surgindo a partir da recuperação de calor residual e do calor eletrificado, apoiadas por programas públicos ativos e implementações de concessionárias. O Plano AccelerateEU de abril de 2026 da Comissão Europeia prioriza explicitamente a expansão do aquecimento urbano e a recuperação de calor residual como ferramentas para lidar com a volatilidade dos preços de energia e reduzir a exposição a importações fósseis, reforçando os pipelines de projetos vinculados ao planejamento e às aquisições municipais. No lado da entrega, implementações nomeadas de concessionárias, como a implantação do sistema de otimização da Valmet em maio de 2026 para a Okun Energia Oy, projetada para integrar o calor residual de data centers e bioenergia nas operações de aquecimento urbano, destacam a demanda por plataformas de otimização capazes de orquestrar múltiplas fontes de calor e estabilizar tarifas por meio de ganhos de eficiência.

Desenvolvimentos recentes do setor

- Junho de 2026: a Vattenfall concluiu a alienação de sua participação na VB Energi (Vasterbergslagens Energi AB) para os municípios de Ludvika e Fagersta por aproximadamente 1,4 bilhão de SEK. A transação transfere a propriedade dos ativos locais de aquecimento urbano e de rede para o controle municipal, influenciando a futura estratégia de concessão, a priorização de investimentos e os padrões de aquisição nas áreas de serviço suecas afetadas.

- Setembro de 2025: a Statkraft assinou um acordo para vender seu negócio de aquecimento urbano, a Statkraft Varme, para um consórcio pertencente à Patrizia SE e à Nordic Infrastructure AG por 3,6 bilhões de NOK. O negócio ressalta a rotação de portfólio por grandes players de energia e cria um proprietário de plataforma em escala com incentivos para impulsionar a modernização da rede, a eficiência dos ativos e possíveis aquisições complementares.

- Dezembro de 2024: a HOFOR (concessionária da Grande Copenhague) firmou parceria com a Danfoss para implementar o software Danfoss Leanheat, visando otimizar as temperaturas em toda a rede de aquecimento urbano de Copenhague. A implantação reforça a mudança para operações baseadas em dados, com o software se tornando uma palanca central para reduzir perdas de distribuição e gerenciar transições de redes de temperatura mais baixa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de aquecimento urbano é definido como a receita gerada pela produção e distribuição de calor por meio de redes centralizadas para múltiplos edifícios, utilizando usinas de calor, tubulações, subestações e sistemas de controle conectados em países europeus.

Exclusões de escopo: excluímos caldeiras autônomas em nível de edifício e equipamentos de aquecimento ambiente que não fornecem calor por meio de uma rede urbana.

Visão geral da segmentação

- Por Fonte de Calor

- Combustíveis Fósseis

- Energia Renovável (Biomassa, Geotermia, Energia Solar Térmica)

- Calor Residual de Indústrias e Centros de Dados

- Por Tipo de Planta

- Cogeração de Calor e Energia (CHP)

- Plantas à Base de Caldeiras

- Bombas de Calor de Grande Escala

- Por Tecnologia de Distribuição

- Tubagens de Aço Pré-isoladas

- Tubagens Plásticas Flexíveis

- Subestações e Trocadores de Calor

- Sistemas de Controlo e Monitorização

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Público e Institucional

- Por País

- Alemanha

- França

- Áustria

- Suécia

- Reino Unido

- Itália

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites do que conta como receita de aquecimento urbano na Europa e para ancorar o modelo com sinais de energia e infraestrutura publicamente rastreáveis. Revisamos fontes como balanços energéticos do Eurostat, a Comissão Europeia e publicações relacionadas de política energética da UE, conjuntos de dados da Agência Internacional de Energia (IEA) e órgãos nacionais de estatística que relatam fornecimento de calor, uso de combustível e preços de energia. Também utilizamos materiais de órgãos setoriais como Euroheat and Power, além de relatórios anuais de concessionárias, registros regulatórios e demonstrações financeiras auditadas quando disponíveis.

Para reduzir lacunas na visibilidade em nível de empresa, verificamos cruzadamente a presença de operadores, anúncios de projetos e adições de capacidade usando a imprensa de negócios em geral e apresentações a investidores, e também consultamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes para direção tecnológica e sinais de adoção. Essas fontes nos ajudaram a verificar a consistência dos cronogramas de expansões de rede, mudanças em fontes de calor e atualizações de sistemas de controle que afetam a progressão da receita. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram utilizados para coleta de dados, validação e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar como as receitas de aquecimento urbano são formadas e o que os operadores de rede estão de fato observando em termos de demanda por calor, preços e mudança de combustível. Conversamos com uma combinação de proprietários e operadores de redes, fornecedores de equipamentos e soluções, parceiros de engenharia e grandes clientes de calor, e então utilizamos perguntas de acompanhamento para confirmar diferenças entre países nos principais mercados europeus e no Resto da Europa.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 18% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 40% | |

| Players menores: 18% | Gerentes: 42% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma visão de cima para baixo, na qual o calor fornecido por redes urbanas é reconstruído usando balanços energéticos por país, níveis típicos de penetração do aquecimento urbano nas cidades atendidas e a evolução observada de tarifas e custos de combustível. Esse conjunto de demanda é traduzido em receita usando uma lógica de preços consistente, e depois ajustado para mudanças estruturais conhecidas, como redes de temperatura mais baixa e maior integração de renováveis e calor residual.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, baseadas em divulgações amostradas de receita de operadores, adições de rede projeto por projeto e verificações de consolidações de capacidade de geração de calor em países onde a divulgação pública é mais robusta. Os insumos utilizados no modelo incluem, de forma ilustrativa, carga de calor conectada e volumes de calor entregues, mix de combustíveis (fósseis, renováveis como biomassa e geotérmica, e calor residual industrial ou de data centers), mudanças de tipo de planta (CHP, à base de caldeiras, bombas de calor de grande escala) e ritmo de investimento em distribuição (tubulações, subestações e sistemas de monitoramento). Quando as séries de dados por país apresentavam interrupções ou anos ausentes, preenchemos as lacunas usando interpolação de curto prazo vinculada a índices de preços de combustíveis e indicadores de demanda de aquecimento normalizados pelo clima, e depois reverificamos essas premissas em entrevistas.

A previsão foi feita principalmente por meio de análise de cenários, de modo que mudanças impulsionadas por políticas, incerteza de preços de combustíveis e atrasos na comissão de projetos possam ser refletidos sem forçar uma tendência linear única. Construímos um caso-base alinhado com a forma como os operadores planejam capex e transições de fontes de calor, e depois testamos casos de alta e de baixa em torno de taxas de conexão, velocidade de repasse tarifário e ritmo de retrofit.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas para que o número final não dependa de um único conjunto de dados ou de uma única premissa. Comparamos a tendência de receita modelada com sinais independentes, como volumes de fornecimento de calor, expansões de rede relatadas e mudanças no mix de combustíveis em nível de país, e depois revisamos outliers em busca de problemas de dados ou eventos reais de mercado. Quando uma variação não pode ser explicada claramente, a equipe reverifica os documentos-fonte e, se necessário, entra em contato novamente com os respondentes para confirmar o que mudou e por quê.

Antes da aprovação final, o modelo e as conclusões escritas passam por uma revisão interna de analistas para que os limites de escopo, as conversões de unidades e o tratamento de moedas permaneçam consistentes entre países. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de política, grandes aquisições ou atrasos notáveis de comissionamento. Pouco antes da entrega, realizamos uma passagem final de atualização para que a visão mais recente disponível naquele momento seja refletida no resultado.

Estimativa da Mordor Intelligence para o mercado europeu de aquecimento urbano em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o aquecimento urbano na Europa podem diferir mesmo quando usam o mesmo nome de mercado, porque as inclusões subjacentes e os pontos de medição nem sempre são consistentes. Na prática, as diferenças geralmente decorrem de a estimativa ser construída a partir da receita de calor entregue versus vendas de equipamentos, de como o valor relacionado ao CHP é tratado e de como os preços são convertidos e normalizados entre países.

Os sinais de balanço de calor e energia do Eurostat, juntamente com divulgações de receita de operadores e referências tarifárias por país, são as verificações que mantêm a Mordor Intelligence alinhada à receita de aquecimento urbano entregue pela rede, em vez de gastos adjacentes com caldeiras, apenas tubulações ou equipamentos de aquecimento em geral. Outras estimativas podem ser mais altas quando incorporam categorias mais amplas de infraestrutura de aquecimento, ou mais baixas quando aplicam premissas conservadoras de repasse para mudanças de custo de combustível e retardam o impacto de novas conexões ou projetos de bombas de calor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 62,11 bilhões de USD (2025) | |

| Boletim Setorial A | 136,66 bilhões de USD (2025) | Esse número provavelmente usa um limite mais amplo que combina o aquecimento urbano com gastos mais amplos em equipamentos e infraestrutura de aquecimento, o que pode resultar em contagem duplicada de partes da cadeia de valor que nosso modelo mantém separadas. |

| Periódico Setorial B | 82,73 bilhões de USD (2030) | Essa estimativa é publicada para um ano posterior e frequentemente reflete uma premissa de crescimento linear, com menos detalhes visíveis sobre como o crescimento das conexões, o momento do repasse tarifário e os efeitos do mix de países são validados. |

Em conjunto, a dispersão é explicada principalmente por escopo e momento, não por um único insumo contestado. Nossa abordagem permanece rastreável porque os mesmos sinais de demanda, lógica de preços e verificações em nível de país são aplicados de forma consistente, e depois os totais são verificados cruzadamente com indicadores reais de rede e de operadores antes que as premissas de previsão sejam finalizadas.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado europeu de aquecimento e arrefecimento urbano?

O mercado situa-se em USD 65,73 mil milhões em 2026 e está projetado para crescer até USD 87,26 mil milhões até 2031.

Qual é o segmento de crescimento mais rápido dentro do mercado de aquecimento e arrefecimento urbano?

As bombas de calor de grande escala lideram com um CAGR de 14,05% graças à queda dos preços da eletricidade e à elevada eficiência do sistema.

Por que razão as redes de 5.ª geração são importantes?

Operam a temperaturas ambiente, reduzindo as perdas de distribuição e permitindo o aquecimento e arrefecimento simultâneos com fontes de calor de baixa qualidade.

Como é que as políticas da UE irão afetar os utilizadores industriais?

O Mecanismo de Ajustamento Carbónico Fronteiriço acrescenta um custo de carbono às importações, incentivando as fábricas a ligarem-se ao aquecimento urbano de baixo carbono para se manterem competitivas.

Que modelos de financiamento apoiam a construção de novas redes?

Os municípios emitem cada vez mais obrigações verdes, canalizando pelo menos um terço do capital angariado para projetos de aquecimento e arrefecimento urbano a taxas de juro mais baixas.

Quais os países que lideram na recuperação de calor residual de centros de dados?

A Finlândia, a Dinamarca e a Suécia acolhem a maioria dos mais de 60 projetos de recuperação da Europa, aproveitando as regulamentações de eficiência energética rigorosas e os climas frios.

Página atualizada pela última vez em: