Tamanho e Participação do Mercado de Transformação Digital da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 442.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 692.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da Europa por Mordor Intelligence

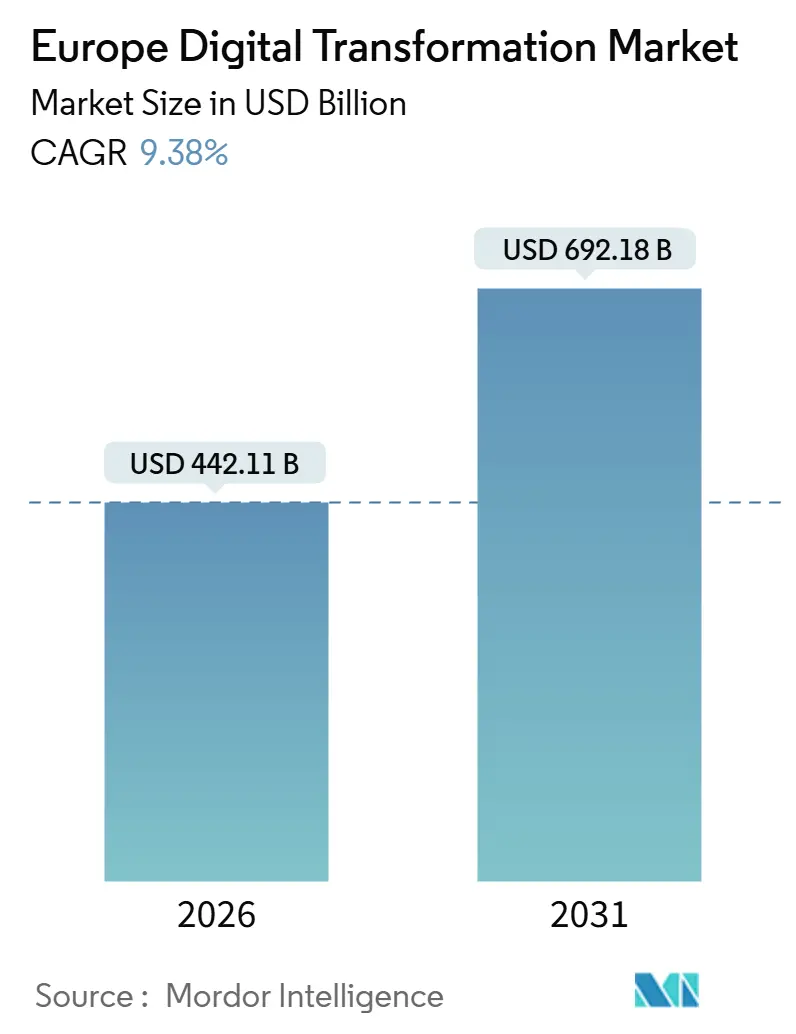

O tamanho do mercado de transformação digital da Europa está em USD 442,11 bilhões em 2026 e deve atingir USD 692,18 bilhões até 2031, refletindo um CAGR de 9,38% ao longo do período de previsão. O crescimento é impulsionado pelas metas da Década Digital da Comissão Europeia, que exigem que 75% das empresas adotem nuvem, inteligência artificial e big data até 2030, pelo veículo InvestAI de EUR 200 bilhões (USD 234,23 bilhões) que acelera a construção de infraestrutura de computação soberana, e pela cobertura 5G que atingiu 81% da população da UE-27 no final de 2025. Empresas do mercado intermediário que adiaram investimentos durante a pandemia estão agora modernizando suas operações com subsídios do Mecanismo de Recuperação e Resiliência, enquanto os hiperescaladores implantam EUR 15 bilhões (USD 17,57 bilhões) em regiões de nuvem soberana para atender às regras da Gaia-X. A computação quântica avança da fase laboratorial para a fase piloto após o financiamento do Programa Quantum Flagship da UE, e a demanda na área da saúde cresce à medida que o Espaço Europeu de Dados de Saúde exige registros eletrônicos de saúde interoperáveis.

Principais Conclusões do Relatório

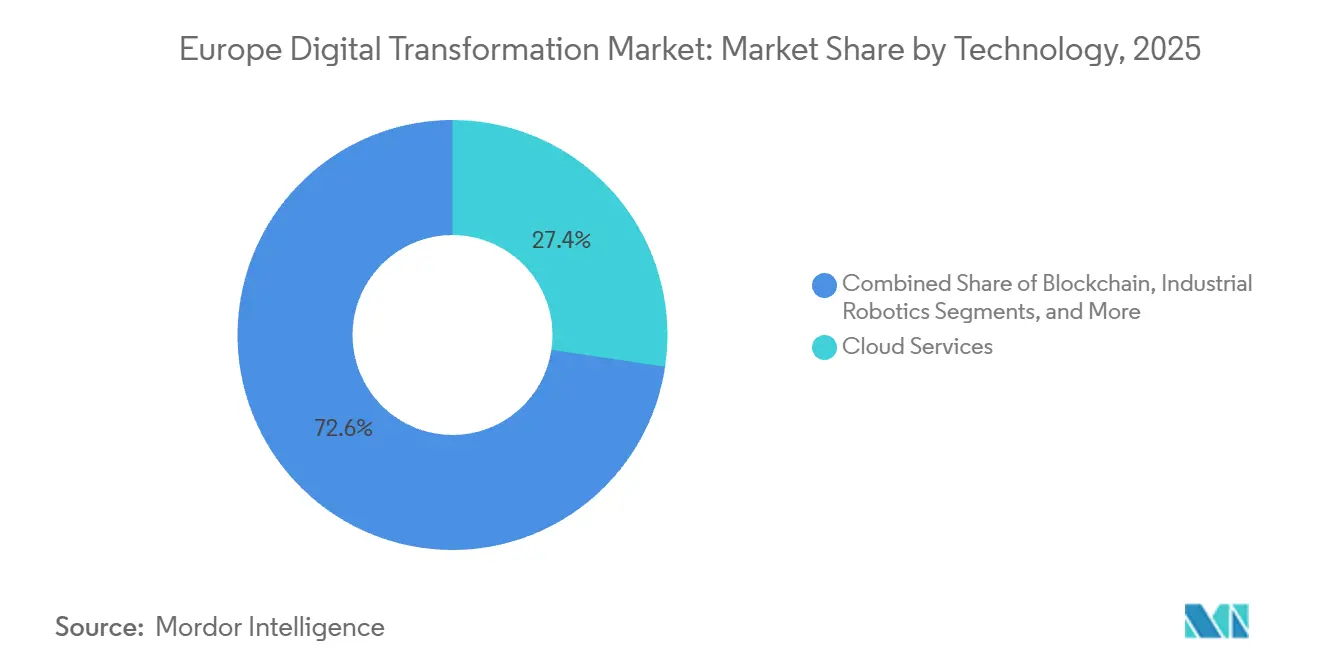

- Por tecnologia, os serviços de nuvem lideraram a pilha tecnológica com 27,36% da participação do mercado de transformação digital da Europa em 2025, enquanto a computação quântica tem previsão de registrar o CAGR mais rápido de 11,32% até 2031.

- Por setor de usuário final, a Manufatura deteve 19,83% dos gastos em 2025, enquanto saúde e ciências da vida estão posicionadas para um CAGR de 10,72% até 2031.

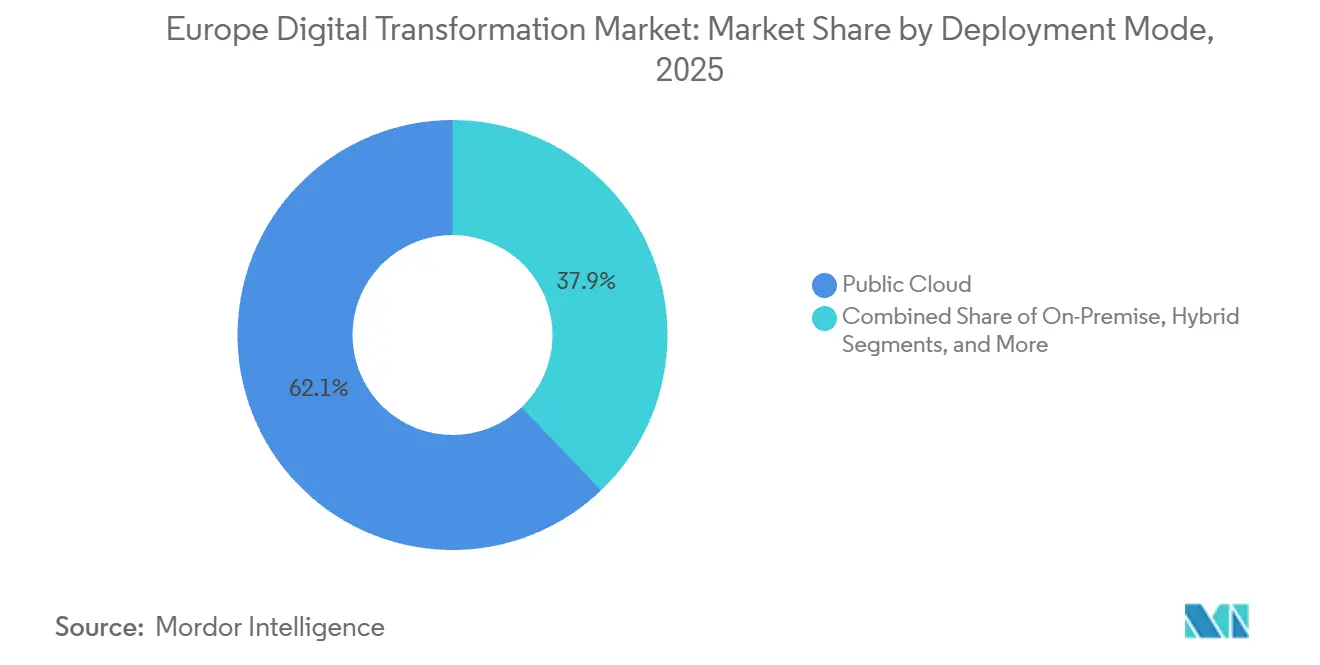

- Por modo de implantação, as implantações em nuvem pública capturaram 62,14% do tamanho do mercado de transformação digital da Europa em 2025, mas as arquiteturas híbridas estão avançando a um CAGR de 12,87% até 2031.

- Por porte empresarial, as grandes empresas comandaram 55,62% dos gastos em 2025, mas as pequenas e médias empresas se expandirão a um CAGR de 10,34% durante 2026-2031.

- Por geografia, a Alemanha respondeu por 24,51% da receita regional de 2025, enquanto a Espanha tem previsão de crescer a um CAGR de 12,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Gastos com IA e Aprendizado de Máquina sob os Fundos da Década Digital da UE | +2.1% | UE-27 com foco na Alemanha, França e Espanha | Médio prazo (2-4 anos) |

| Demanda Crescente por Tecnologia de Nuvem Soberana e Preservação de Privacidade | +1.9% | Alemanha, França, Países Baixos, UE-27 em geral | Médio prazo (2-4 anos) |

| Expansão da Conectividade 5G e de Borda em toda a Europa | +1.8% | Países Nórdicos, Alemanha, Reino Unido com extensão para a Europa Central e Oriental | Curto prazo (≤2 anos) |

| Onda de Migração para Nuvem Pós-COVID entre Empresas do Mercado Intermediário | +1.5% | Europa Ocidental, com emergência da Polônia e da República Tcheca | Curto prazo (≤2 anos) |

| Incentivos do Ato de Chips da UE para a Digitalização de Semicondutores em Território Nacional | +1.2% | Alemanha, França, Itália | Longo prazo (≥4 anos) |

| Projetos de Gêmeo Digital Verde Impulsionados pela Conformidade com a Taxonomia da UE | +0.9% | Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos com IA e Aprendizado de Máquina sob os Fundos da Década Digital da UE

O InvestAI e o Programa Europa Digital mobilizaram juntos EUR 208,1 bilhões (USD 243,71 bilhões) para computação de IA, espaços de dados e qualificação da força de trabalho durante 2024-2026, impulsionando aquisições de supercomputadores na Alemanha e na França e certificando modelos de fundação por meio do Escritório Europeu de IA. A adoção empresarial acelerou à medida que 38% dos fabricantes incorporaram manutenção preditiva e 29% dos bancos implantaram modelos generativos em 2025, o dobro da penetração de 2023. As cláusulas de conformidade que mantêm os dados na UE levam os hiperescaladores a segmentar cargas de trabalho, inflacionando os custos por transação, mas também abrindo participação de mercado para especialistas regionais em IA. O resultado é um ciclo virtuoso de demanda por pilhas de IA soberana, chips especializados e clusters avançados de treinamento.

Demanda Crescente por Tecnologia de Nuvem Soberana e Preservação de Privacidade

A Gaia-X agora conecta 387 provedores em 18 países, permitindo que as empresas imponham residência de dados sem dependência de fornecedor. A Alemanha exige que as cargas de trabalho públicas migrem para plataformas compatíveis com a Gaia-X até 2027, enquanto o empreendimento Bleu da França já detém contratos de defesa e de banco central. A computação com preservação de privacidade ganhou força à medida que a análise criptografada de 2,3 milhões de registros de pacientes se mostrou viável durante o piloto do Espaço Europeu de Dados de Saúde de 2025. Embora as salvaguardas de soberania construam confiança, elas elevam as linhas de base de custo de infraestrutura e arriscam fragmentar o mercado único, especialmente para fornecedores menores que têm dificuldade em escalar em modelos de conformidade local divergentes.

Expansão da Conectividade 5G e de Borda em toda a Europa

A cobertura 5G da UE-27 atingiu 81% em 2025, com a Alemanha em 89% e a Espanha em 86%.[1]Observatório Europeu de 5G, "Status de Implantação do 5G," 5gobservatory.eu Núcleos autônomos combinados com 10.000 nós de borda planejados permitem serviços com latência inferior a 10 milissegundos. As parcerias Vodafone-AWS, Orange-Google e Telia-Telenor abriram quase 80 zonas de acesso múltiplo à borda em 2025, reduzindo os custos de backhaul em 40% para cargas de trabalho de análise de vídeo. À medida que o fatiamento de rede amadurece, clientes de logística e saúde adquirem fatias dedicadas, estimulando novos modelos de receita de conectividade, mas acentuando os problemas de interoperabilidade ao fazer roaming entre operadoras.

Onda de Migração para Nuvem Pós-COVID entre Empresas do Mercado Intermediário

Subsídios de recuperação e esquemas de vouchers liberaram EUR 8,1 bilhões (USD 9,49 bilhões) para PMEs, desencadeando um aumento de 34% ano a ano na adoção de SaaS apenas na Espanha. A adoção híbrida domina, pois 61% das empresas mantêm o ERP legado local e transferem aplicativos voltados ao cliente para a nuvem pública, reduzindo os custos de infraestrutura em 22%. As plataformas de baixo código ajudam as empresas a contornar a escassez de 42% de especialistas em nuvem, mas a dependência de fornecedor surge quando os custos de migração equivalem a 40-60% dos gastos iniciais. A escassez de competências, portanto, simultaneamente alimenta a demanda por serviços gerenciados e limita a personalização mais profunda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna Persistente de Competências Digitais nas PMEs | -1.4% | UE-27, pronunciada no Sul e Leste da Europa | Curto prazo (≤2 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança | -1.1% | Em toda a UE sob NIS2 e GDPR | Médio prazo (2-4 anos) |

| Padrões Fragmentados de IoT Prejudicam a Interoperabilidade | -0.8% | Alemanha, Itália, República Tcheca | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Energia Infla o OPEX de Centros de Dados Hiperescalados | -0.6% | Irlanda, Países Baixos, Países Nórdicos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Competências Digitais nas PMEs

A UE encerrou 2025 com 500.000 vagas de TIC não preenchidas, e mais de 50% das PMEs gregas, búlgaras e romenas não conseguiram contratar os talentos necessários em nuvem ou cibersegurança. As coalizões de treinamento certificam alfabetização básica em vez de competências avançadas em Kubernetes ou confiança zero, forçando as PMEs a recorrer a serviços gerenciados que diluem as margens. As grandes empresas lançam academias internas para atrair talentos, ampliando a divisão de produtividade.

Preocupações com Privacidade de Dados e Cibersegurança

As multas da NIS2 de até EUR 10 milhões (USD 11,71 milhões) elevaram a cibersegurança ao nível do conselho de administração desde outubro de 2024. As perdas com ransomware atingiram EUR 12 bilhões (USD 14,05 bilhões) em 2025, e uma multa de EUR 1,2 bilhão (USD 1,41 bilhão) do GDPR contra uma empresa de mídia social provou que os fluxos de dados transatlânticos permanecem precários. Os gastos com conformidade agora chegam a 4-6% dos orçamentos de TI em saúde e finanças, levando muitas PMEs a adotar as arquiteturas de referência dos hiperescaladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Computação Quântica Ganha Tração Empresarial em Meio à Dominância dos Serviços de Nuvem

Os serviços de nuvem retiveram 27,36% da participação do mercado de transformação digital da Europa em 2025, sublinhando a ubiquidade da infraestrutura como serviço entre empresas de todos os portes. O tamanho do mercado de transformação digital da Europa vinculado aos serviços de nuvem continua a crescer à medida que os hiperescaladores adicionam regiões soberanas que satisfazem os critérios da Gaia-X. A computação quântica representou menos de 1% da receita em 2025, mas desfruta de um CAGR de 11,32%, catalisado por subsídios do Programa Quantum Flagship da UE e pela instalação de 54 qubits no Centro de Supercomputação Leibniz.

A inteligência artificial e o aprendizado de máquina já detêm aproximadamente 18% da receita, expandindo-se por meio de aplicações generativas em atendimento ao cliente e detecção de fraudes. A Internet das Coisas está próxima de 14%, mas enfrenta protocolos fragmentados, embora o padrão Matter esteja começando a normalizar as comunicações entre dispositivos.[2]Aliança de Padrões de Conectividade, "Protocolo Matter," csa-iot.org O gêmeo digital, blockchain, robótica e manufatura aditiva aprofundam coletivamente a implantação em ambientes aeroespaciais, energéticos e de cadeia de suprimentos, reforçando a fidelidade à plataforma para os incumbentes que oferecem cadeias de ferramentas integradas.

Por Setor de Usuário Final: A Digitalização da Saúde Supera a Liderança Estabelecida da Manufatura

A Manufatura contribuiu com 19,83% do tamanho do mercado de transformação digital da Europa em 2025, refletindo as incessantes atualizações da Indústria 4.0 entre o Mittelstand alemão e os clusters de engenharia italianos. Saúde e ciências da vida, embora menores, em torno de 12%, registram um CAGR de 10,72% à medida que o Espaço Europeu de Dados de Saúde exige registros eletrônicos de saúde interoperáveis em 27 estados-membros.

Serviços bancários, financeiros e de seguros aproveitam APIs de open banking e pagamentos em tempo real, sustentando uma fatia de 16%. O varejo e a logística digitalizam cadeias de suprimentos com visão computacional e robótica de armazém, enquanto as concessionárias implantam gêmeos digitais para monitorar dutos e otimizar ativos renováveis sob as regras da Taxonomia da UE. A administração pública acelera as implantações do eIDAS 2.0, e a educação usa plataformas de aprendizado combinado, embora o crescimento tenha moderado com a retomada das aulas presenciais.

Por Modo de Implantação: Arquiteturas Híbridas Crescem em Meio às Pressões de Soberania

A nuvem pública deteve 62,14% da participação do mercado de transformação digital da Europa em 2025, mas os modelos híbridos estão se expandindo a um CAGR de 12,87% porque as empresas segmentam cargas de trabalho para satisfazer os mandatos da NIS2 e do GDPR. O tamanho do mercado de transformação digital da Europa vinculado a configurações híbridas se beneficia dos protocolos de federação da Gaia-X, mas APIs inconsistentes inflam os custos de migração em 15-20%.

O ambiente local permanece essencial para defesa, energia nuclear e outras infraestruturas críticas. Os fornecedores automotivos alemães agora retêm dados CAD sensíveis localmente enquanto executam análises na nuvem pública, um compromisso que reduz o custo total de propriedade em 22% enquanto mantém a conformidade. As lacunas de complexidade estimulam a demanda por plataformas de orquestração da VMware, Red Hat e HashiCorp, criando espaço em branco para provedores de serviços especializados em governança de múltiplas nuvens.

Por Porte Empresarial: As PMEs Reduzem a Divisão Digital

As grandes empresas representaram 55,62% dos gastos de 2025 porque podem financiar roteiros de modernização plurianuais e negociar descontos com hiperescaladores.[3]Comissão Europeia, "Programa de Política da Década Digital 2030," digital-strategy.ec.europa.eu As PMEs, no entanto, têm previsão de crescer a um CAGR de 10,34%, impulsionadas por EUR 3 bilhões (USD 3,51 bilhões) em vouchers do Kit Digital da Espanha e EUR 1,9 bilhão (USD 2,23 bilhões) na parcela do PNRR da Itália.

Setenta e três por cento das PMEs preferem ferramentas de baixo código que aceleram a implantação sem competências profundas de codificação, mas 58% terceirizam o gerenciamento de nuvem para fechar a lacuna de talentos. O risco de dependência de fornecedor aumenta à medida que os custos de migração se aproximam de 50% do gasto inicial, mas as empresas da Europa Central e Oriental superam os sistemas legados adotando pilhas nativas de nuvem desde o primeiro dia, posicionando a sub-região como um hub de experimentação para novos modelos de negócios digitais.

Análise Geográfica

A base industrial consolidada da Alemanha ancora a liderança em tamanho do mercado de transformação digital da Europa, mas seu CAGR de 8,9% para 2026-2031 fica abaixo da média regional, pois as empresas do Mittelstand priorizam atualizações incrementais em detrimento de disruptivas. Os incentivos fiscais da Espanha e a simplificação de licenças reduzem o tempo de construção de centros de dados de 36 para 18 meses, redirecionando o capital dos hiperescaladores para longe dos hubs saturados de Frankfurt e Amsterdã. A migração obrigatória da França de cargas de trabalho públicas para plataformas soberanas está remodelando as aquisições em defesa e finanças, criando demanda endereçável para as soluções Bleu e Delos Cloud.

O Reino Unido equilibra a independência regulatória com a necessidade de fluxos de dados transfronteiriços, aproveitando o Recurso Nacional de Pesquisa em IA de GBP 2,5 bilhões para atrair startups, enquanto mantém decisões de adequação que mantêm as operações de fintech contíguas com os clientes da UE. A Itália canaliza os fundos do PNRR para as regiões industriais do norte, estimulando a adoção de nuvem entre exportadores de maquinário historicamente conservadores. Os Países Baixos permanecem uma plataforma continental de chegada para cabos submarinos e pontos de troca de Internet, mas novas restrições de zoneamento em instalações hiperescaladas estão redirecionando alguns projetos para a Bélgica e a Dinamarca vizinhas.

A Europa Central e Oriental emerge como alternativa econômica para serviços gerenciados e centros de dados de borda. A Polônia e a Romênia apresentam pipelines de talentos universitários e disponibilidade de energia renovável, apoiando o transbordamento de cargas de trabalho da Alemanha e dos Países Nórdicos. A dinâmica geográfica sublinha uma mudança de modelos de arbitragem de mão de obra para estratégias de arbitragem regulatória que otimizam créditos fiscais, cotas de energia verde e incentivos de soberania de dados.

Cenário Competitivo

Os cinco principais fornecedores (Microsoft, Amazon Web Services, SAP, Google Cloud e Accenture) capturaram uma estimativa de 38% da receita de 2025, indicando concentração moderada sem um incumbente dominante. Os hiperescaladores se diferenciam por meio da conformidade com a Gaia-X, regiões com geofencing e parcerias com operadoras de telecomunicações para serviços de borda 5G, investindo coletivamente EUR 15 bilhões (USD 17,57 bilhões) entre 2024 e 2026 para proteger cargas de trabalho sensíveis. Os integradores de sistemas se voltam para nuvens industriais pré-configuradas, reduzindo os prazos de implantação de 18 para menos de seis meses e deslocando os pools de margem da codificação personalizada para modelos de assinatura de plataforma.

As startups europeias de computação quântica IQM e Pasqal atraem rodadas de financiamento de três dígitos para desafiar os fornecedores norte-americanos em casos de uso de descoberta de medicamentos e otimização de logística. Os empreendimentos de nuvem soberana Bleu na França e Delos Cloud na Alemanha exploram mandatos regulatórios para ganhar contratos do setor público, embora as economias de escala permaneçam incertas. Enquanto isso, provedores de serviços gerenciados e plataformas de orquestração de múltiplas nuvens preenchem lacunas de competências para 61% das empresas que carecem de competência interna para coordenar ambientes híbridos complexos.

O sucesso dos fornecedores depende cada vez mais da especialização vertical. A Siemens integra CAD, PLM e IoT no Xcelerator para fabricantes discretos, enquanto a Dassault Systèmes adapta o 3DEXPERIENCE para aeroespacial e ciências da vida, criando altos custos de migração. Os hiperescaladores respondem com pilhas verticais modulares, mas o escrutínio regulatório sobre soberania de dados continua a moldar as vantagens competitivas.

Líderes do Setor de Transformação Digital da Europa

Accenture plc

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Amazon Web Services reservou EUR 7,8 bilhões (USD 9,13 bilhões) para expandir as regiões de Frankfurt e Berlim até 2030, adicionando 12 zonas de disponibilidade adaptadas para cargas de trabalho de treinamento de IA.

- Novembro de 2025: A IQM entregou o primeiro processador quântico de 54 qubits em escala utilitária da UE ao Centro de Supercomputação Leibniz em Munique.

- Outubro de 2025: A Siemens e a NVIDIA anunciaram uma joint venture para fundir o Xcelerator e o Omniverse para aplicações de metaverso industrial.

- Setembro de 2025: A SAP introduziu o Rise with SAP para Nuvem Pública na infraestrutura da Deutsche Telekom e da OVHcloud, conquistando EUR 180 milhões (USD 210,80 milhões) em contratos iniciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo considera o mercado de transformação digital europeu como todo o valor pago gerado quando organizações privadas e públicas implantam, integram e sustentam plataformas de nuvem, conectividade avançada, ferramentas de IA e análise de dados, camadas de cibersegurança, dispositivos IoT e serviços de suporte que, em conjunto, modernizam modelos de negócios e fluxos de trabalho em todos os setores verticais. Os gastos são rastreados em USD e mapeados para o país onde o projeto de transformação é entregue.

Exclusão de escopo: a receita proveniente de consultoria puramente analógica ou hardware autônomo que nunca se conecta a uma plataforma digital está fora do escopo de contagem.

Visão Geral da Segmentação

- Por Tecnologia

- Inteligência Artificial e Aprendizado de Máquina

- Realidade Estendida (RV e RA)

- Internet das Coisas (IoT)

- Serviços de Nuvem

- Computação Quântica

- Blockchain

- Robótica Industrial

- Manufatura Aditiva / Impressão 3D

- Gêmeo Digital, Mobilidade e Conectividade

- Outras Tecnologias

- Por Setor de Usuário Final

- Manufatura

- Petróleo, Gás e Serviços Públicos

- Varejo e Comércio Eletrônico

- Transporte e Logística

- Saúde e Ciências da Vida

- Serviços Bancários, Financeiros e de Seguros

- Telecomunicações e TI

- Governo e Setor Público

- Outros Setores de Usuários Finais (Educação, Mídia e Entretenimento, Meio Ambiente)

- Por Modo de Implantação

- Nuvem Pública

- Local

- Híbrido

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por País

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Baixos

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas discussões com CIOs, fornecedores hiperescalados, integradores de sistemas e organismos setoriais na Alemanha, França, Reino Unido, Espanha e Países Nórdicos nos permitiram validar estruturas de custos, proporções de gastos no primeiro ano versus recorrentes e pipelines de projetos de curto prazo que os dados secundários não podiam revelar.

Pesquisa Documental

Começamos com varreduras estruturadas de conjuntos de dados abertos do Eurostat, do Índice de Economia e Sociedade Digital da Comissão Europeia, estatísticas nacionais de comércio de TIC e registros arquivados na SEC e na Euronext. Documentos de política como o Programa Europa Digital da UE, notas de impacto do GDPR e programas de trabalho do Horizonte Europa nos ajudaram a avaliar os fluxos de financiamento regulatório. As equipes de analistas então extraíram divisões de receita em nível de empresa e divulgações de contratos por meio do D&B Hoovers, Dow Jones Factiva e clusters de patentes selecionados via Questel para entender a velocidade de adoção de tecnologia. Estas são fontes ilustrativas; muitos feeds adicionais informaram nossa linha de base.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com o investimento em TIC reportado e o financiamento público digital por economia, que é então filtrado por meio de taxas de adoção de nuvem, IA e IoT derivadas de pesquisas do Eurostat. Os roll-ups de fornecedores de preço médio de venda amostrado multiplicado pelo volume em módulos de software-chave oferecem uma verificação cruzada de baixo para cima, permitindo-nos reduzir as perdas. Os principais impulsionadores do modelo incluem cobertura populacional de 5G, desembolsos de subsídios da Década Digital da UE, penetração de nuvem empresarial e gastos com conformidade com o GDPR. A regressão multivariada nesses indicadores sustenta a perspectiva 2025-2030, enquanto a análise de cenários testa choques como congelamentos abruptos de orçamento.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma varredura de variância em múltiplas etapas, onde os analistas comparam os totais com sinais independentes, como reservas trimestrais de fornecedores, antes da aprovação da liderança. Atualizamos os dados anualmente e acionamos atualizações no meio do ciclo se legislação relevante ou megadeals movimentarem o mercado.

Por que a Linha de Base de Transformação Digital da Europa da Mordor Ressoa

As estimativas publicadas raramente se alinham porque as empresas segmentam as tecnologias de forma diferente, aplicam conversões de moeda únicas e atualizam em intervalos irregulares.

Os principais fatores de lacuna aqui se concentram na amplitude do escopo (alguns omitem serviços de cibersegurança), no tratamento de renovações de licenças locais e na cadência. Os analistas da Mordor atualizam a cada doze meses versus ciclos plurianuais em outros lugares.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 403,84 B (2025) | ||

| USD 249,9 B (2024) | Consultoria Regional A | Cesta tecnológica restrita, exclui serviços gerenciados pós-implantação |

| USD 203,9 B (2024) | Periódico do Setor B | Contabiliza hardware apenas quando agrupado com SaaS, atualiza a cada três anos |

Essas comparações mostram que, ao alinhar o escopo aos padrões reais de compra, confirmar os insumos com especialistas locais e revisar os modelos a cada ano, a Mordor Intelligence fornece uma linha de base equilibrada e pronta para decisão em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital da Europa?

Está avaliado em USD 442,11 bilhões em 2026, com previsão de atingir USD 692,18 bilhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente na Europa?

A computação quântica registra o crescimento mais rápido, avançando a um CAGR de 11,32% até 2031.

Por que as arquiteturas de nuvem híbrida estão ganhando força na Europa?

As empresas combinam o ambiente local e a nuvem pública para atender às regras de soberania de dados da NIS2 e do GDPR, mantendo os custos sob controle.

Como a Espanha se compara à Alemanha em termos de dinamismo de adoção?

A Alemanha atualmente gasta mais, mas a Espanha é o país de crescimento mais rápido, com um CAGR de 12,52% projetado até 2031.

Qual é o principal desafio de talentos para as PMEs?

A escassez de arquitetos de nuvem e profissionais de cibersegurança deixa 42% das PMEs incapazes de preencher funções-chave, levando à dependência de serviços gerenciados.

Quais empresas dominam as soluções de nuvem soberana na Europa Ocidental?

Bleu na França e Delos Cloud na Alemanha são os principais empreendimentos que conquistam contratos do setor público que exigem residência estrita de dados.

Página atualizada pela última vez em: