Tamanho e Participação do Mercado Europeu de Implantes Dentários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

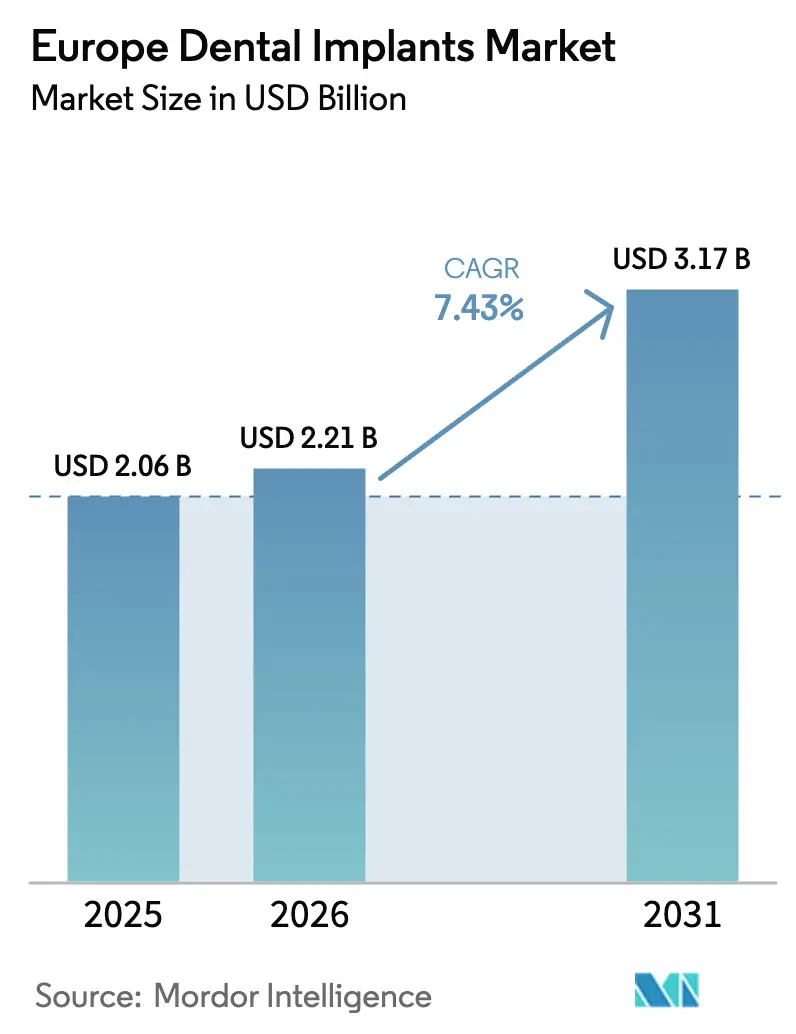

| Tamanho do mercado no ano base (2025) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

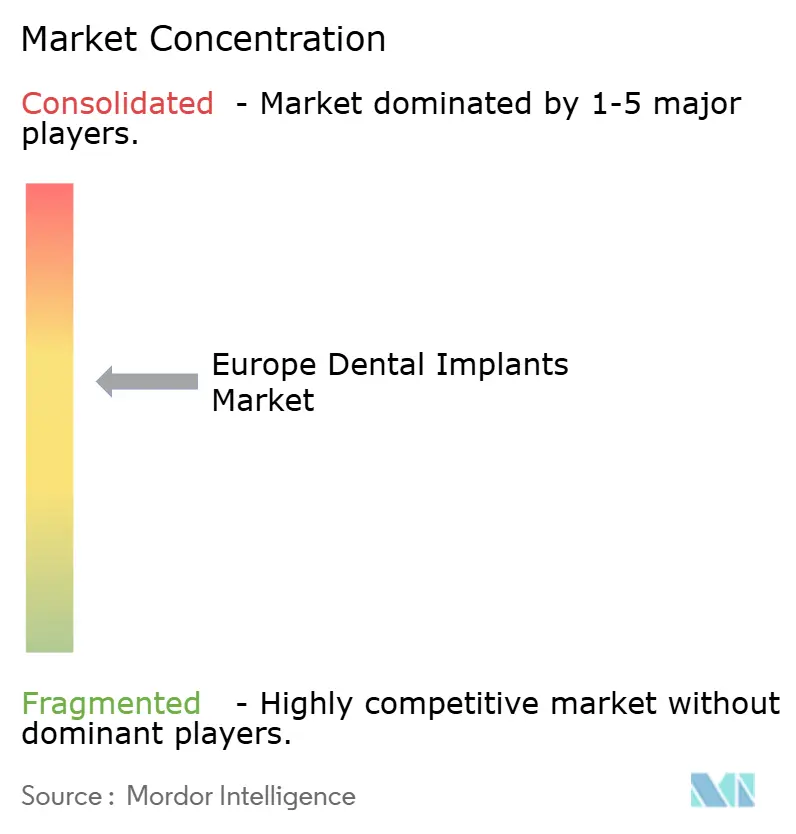

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Implantes Dentários por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de implantes dentários cresça de USD 2,06 bilhões em 2025 para USD 2,21 bilhões em 2026, com previsão de atingir USD 3,17 bilhões até 2031, a um CAGR de 7,43% no período 2026-2031. A demanda é impulsionada por uma população idosa em expansão que retém a dentição natural por mais tempo, mas apresenta necessidades restauradoras complexas, pela maior aceitação de fluxos de trabalho clínicos habilitados digitalmente e pela rápida implementação de protocolos clínicos padronizados por redes de organizações de serviços odontológicos (DSO) em toda a Europa Ocidental. A consolidação acelerada entre consultórios está criando economias de escala em aquisições, treinamento e captação de pacientes, o que, por sua vez, eleva os volumes de procedimentos e encurta as curvas de aprendizado para novos adotantes. Simultaneamente, implantes do segmento de valor com preços 30-40% abaixo dos sistemas premium estão desbloqueando a demanda latente em grupos sensíveis ao custo, especialmente no sul e leste da Europa, enquanto a inclusão gradual de cobertura de implantes em planos odontológicos privados alivia ainda mais as restrições de acessibilidade. Do lado da oferta, os fabricantes estão intensificando os investimentos em plataformas de planejamento baseadas em nuvem, escaneamento intraoral e ferramentas de design assistidas por inteligência artificial que, em conjunto, reduzem o tempo de cadeira em até 50% e diminuem as taxas de retrabalho, reforçando o argumento de negócio para que as clínicas adotem implantes em escala.

Principais Conclusões do Relatório

- Por país, a Alemanha liderou com 27,12% da participação no mercado europeu de implantes dentários em 2025, enquanto o Reino Unido tem projeção de expansão a um CAGR de 9,86% até 2031.

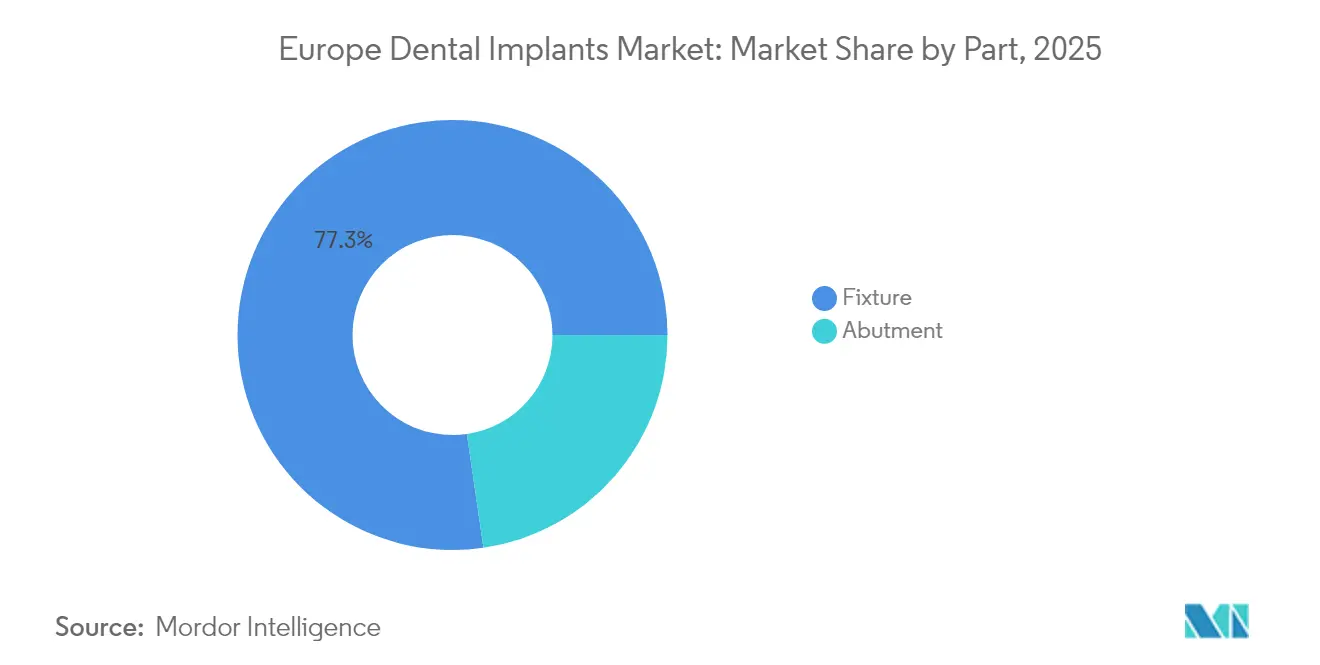

- Por parte, as fixações capturaram 77,30% da participação na receita em 2025; os implantes transósseos têm previsão de crescimento a um CAGR de 8,39% até 2031.

- Por material, o titânio deteve 84,35% do tamanho do mercado europeu de implantes dentários em 2025, enquanto o zircônio avança a um CAGR de 10,98% até 2031.

- Por procedimento, os sistemas em dois estágios responderam por 59,35% da participação em 2025, mas as alternativas de estágio único registram o maior CAGR projetado de 9,18% até 2031.

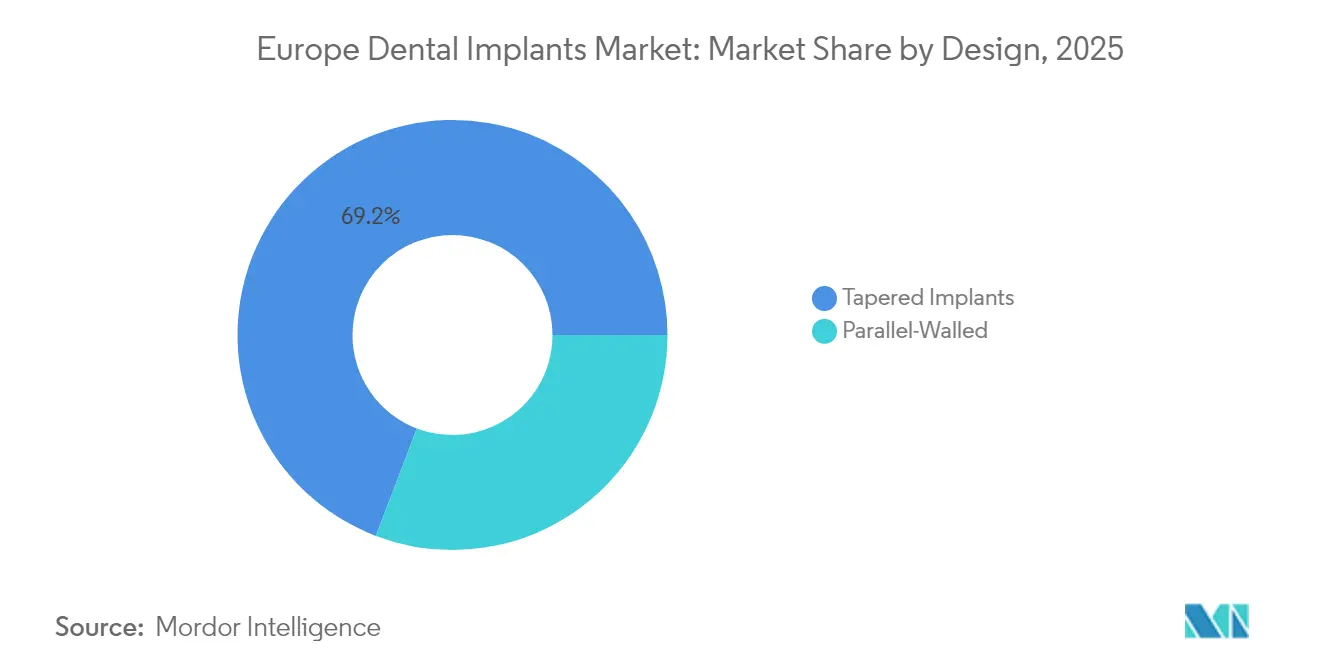

- Por design, as variantes cônicas comandaram 69,20% da participação em 2025; os implantes de paredes paralelas estão crescendo a um CAGR de 7,92% até 2031.

- Por faixa de preço, os sistemas premium representaram 64,10% do tamanho do mercado europeu de implantes dentários em 2025, mas os implantes de valor devem acelerar a um CAGR de 10,08% até 2031.

- Por usuário final, as DSOs e clínicas independentes juntas controlaram 67,80% da participação em 2025, enquanto os hospitais registram um CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Implantes Dentários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consolidação de redes de DSO | +1.8% | Europa Ocidental (DE, UK, FR) | Médio prazo (2-4 anos) |

| Crescimento da população idosa edêntula | +2.1% | Itália, Espanha, Alemanha, França | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho digitais de ponta a ponta | +1.5% | Alemanha, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Implantes do segmento de valor | +1.2% | Europa Oriental e Meridional | Curto prazo (≤ 2 anos) |

| Crescimento da cobertura de planos odontológicos privados | +0.9% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de DSO Padronizando Protocolos de Implantes

A consolidação sob grandes DSOs está transformando a economia dos consultórios ao unificar os fluxos clínicos, negociar contratos de fornecimento baseados em volume e implementar programas educacionais proprietários que aceleram a adoção de implantes por dentistas clínicos gerais[1]Envista Holdings Corporation, "Nomeações de Liderança," sec.gov. O Straumann Group, por exemplo, divulgou múltiplos acordos-quadro na Itália que garantem volumes mínimos anuais de compra e iniciativas de co-branding com as principais redes. Tais arranjos substituem as compras fragmentadas por aquisições centralizadas, reduzindo os custos unitários de implantes em 15-20% e consolidando a fidelidade à marca no início da carreira do clínico. As DSOs também utilizam sofisticados pacotes de marketing e financiamento que apresentam os implantes como cuidados de rotina, e não como serviços eletivos premium, ampliando assim as taxas de conversão de pacientes. À medida que a consolidação se expande dos Países Nórdicos para a Alemanha, França e Espanha, espera-se que os protocolos das DSOs estabeleçam padrões clínicos de facto que ampliem o mercado europeu de implantes dentários muito além dos volumes históricos baseados em encaminhamentos.

Crescimento da População Idosa Edêntula na Europa Ocidental e Meridional

A população europeia com 65 anos ou mais aumentará de 147 milhões em 2025 para 171 milhões até 2035, com prevalência de edentulismo superior a 30% em vários países mediterrâneos. A incapacidade oral está cada vez mais associada à insuficiência nutricional e a comorbidades cardiovasculares, levando os formuladores de políticas a posicionar os implantes como parte de estratégias de envelhecimento saudável, e não apenas como cuidados estéticos. A Itália já registra 12,8% de perda total de dentes entre os idosos, e as projeções sugerem uma duplicação do total de casos de edentulismo até 2040, criando uma demanda sustentada por procedimentos. Aliado à maior expectativa de vida, os implantes devem agora oferecer 25-30 anos de serviço funcional, sustentando o interesse em dados de longo prazo e em marcas premium que justifiquem o valor ao longo da vida. Os projetos-piloto de reembolso ampliado na Alemanha e no Reino Unido para pacientes geriátricos reforçam esse impulso demográfico.

Fluxos de Trabalho Digitais de Ponta a Ponta (Scanners Intraorais e Planejamento em Nuvem)

Os fluxos de trabalho que integram scanners intraorais, planejamento assistido por inteligência artificial e fresagem chairside reduzem o número de consultas em até duas visitas e cortam o tempo total de tratamento quase pela metade — um ganho de eficiência que ressoa tanto com os clínicos quanto com os pacientes. O Straumann AXS e o Nobel Biocare DTX Studio exemplificam ecossistemas que traduzem dados de escaneamento em guias cirúrgicos em poucas horas, aumentando a precisão do posicionamento e minimizando os ajustes protéticos. Evidências de estudos in vitro mostram que o desvio em arco completo foi reduzido em 40% quando algoritmos de inteligência artificial refinam as nuvens de pontos antes da fabricação do guia. A previsibilidade resultante viabiliza protocolos de carga imediata que encurtam a reabilitação de pacientes edêntulos, elevando diretamente a penetração de implantes.

Implantes do Segmento de Valor Impulsionando a Penetração em Grupos Sensíveis ao Custo

Implantes com preços 30-50% abaixo das marcas premium estão ganhando participação em regiões onde a renda disponível das famílias fica 20% ou mais abaixo das médias da UE, como Hungria, Polônia e Portugal. As linhas Anthogyr da Straumann e Alpha-Bio da Envista ocupam esse segmento de valor, oferecendo superfícies usinadas em plataformas premium legadas, mas comercializadas sob marcas distintas para evitar a canibalização do portfólio principal. O turismo odontológico cresceu 14% ao ano em Budapeste, onde um caso de arco completo pode custar EUR 5.500 (USD 6.280) em comparação com EUR 11.000 (USD 12.560) na Alemanha, sustentando um crescimento de dois dígitos em unidades no segmento de valor. À medida que as evidências clínicas reduzem as lacunas de desempenho percebidas, espera-se que os implantes de valor representem um em cada três posicionamentos até o final do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para equipamentos digitais | -0.7% | Europa Meridional e Oriental | Curto prazo (≤ 2 anos) |

| Reembolso público limitado | -1.1% | Pan-Europa (especialmente Reino Unido, ES, IT) | Médio prazo (2-4 anos) |

| Requisitos rigorosos de evidências do Regulamento da UE sobre Dispositivos Médicos 2027 | -0.9% | Todos os estados-membros da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Implantodontia Digital em Clínicas Independentes

O investimento inicial para uma configuração digital abrangente, incluindo scanner, software de planejamento e unidade de fresagem, situa-se entre EUR 65.000-120.000 (USD 74.200-137.000) por consultório — um desembolso que as clínicas independentes têm dificuldade em amortizar, dado que a receita anual média fica abaixo de EUR 450.000 (USD 513.600) no sul da Europa. Pesquisas mostram 58% de conhecimento sobre scanners intraorais entre os profissionais, mas taxas de uso abaixo de 25%, principalmente devido a barreiras de custo e incompatibilidade percebida com laboratórios. A crescente lacuna tecnológica arrisca concentrar os procedimentos avançados nas redes de DSO, limitando indiretamente o crescimento regional dos procedimentos.

Reembolso Público Limitado para Casos de Implantes Eletivos/Estéticos

O seguro público na maioria dos estados da UE reembolsa apenas a substituição funcional de dentes para edentulismo extenso, deixando a maioria das indicações de dente único e estéticas totalmente custeadas pelo próprio paciente. Na Romênia, os cuidados financiados de forma privada representam 90% dos gastos com saúde bucal, e padrões semelhantes persistem na Espanha e na Itália, restringindo o grupo de pagadores a pacientes abastados ou com seguro complementar. Essa lacuna de reembolso perpetua disparidades socioeconômicas no acesso e limita o potencial de crescimento nas regiões de menor renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Parte: Fixações Reforçam a Receita Principal enquanto os Transósseos Superam

As fixações responderam por 77,30% das receitas de 2025 no mercado europeu de implantes dentários, sustentando todos os designs restauradores, desde coroas unitárias até pontes de arco completo. Sua dominância decorre da indispensabilidade e do alto valor do material em relação aos pilares ou guias cirúrgicos. Os implantes transósseos, embora pequenos em valor absoluto, estão progredindo a um CAGR de 8,39%, utilizados em casos de mandíbula atrófica onde a ancoragem alternativa é limitada. Geometrias de rosca avançadas — mais recentemente com profundidades de 5,5 mm gerando torque de inserção de 54 Ncm — melhoram a estabilidade em osso osteoporótico e ampliam o grupo de candidatos entre pacientes idosos. Ao longo do período de previsão, refinamentos orientados por pesquisa, como ápices com microrugosidade e revestimentos bioativos, elevarão os preços médios de venda, mantendo as fixações como o principal motor de receita do mercado europeu de implantes dentários.

Os protocolos cirúrgicos emergentes agora combinam perfis de rosca mais densos com análise de frequência de ressonância para ajustar as velocidades de perfuração, aumentando a elegibilidade para carga imediata. Ao mesmo tempo, a inovação em pilares — que vai desde dióxido de titânio de cor rosada até híbridos de zircônia-titânio — melhora a integração da mucosa peri-implantar e a estética, apoiando indiretamente uma maior aceitação dos casos. Esses aprimoramentos consolidam a percepção das fixações como uma categoria tecnológica em constante evolução, e não como uma mercadoria comoditizada, permitindo que os fabricantes defendam as margens mesmo quando os volumes unitários migram para o segmento de valor.

Por Material: A Posição Dominante do Titânio Enfrenta o Apelo Estético do Zircônio

Os implantes de titânio retiveram 84,35% da participação no mercado europeu de implantes dentários em 2025, respaldados por dados robustos de sobrevivência que abrangem até 30 anos. O tamanho do mercado europeu de implantes dentários para produtos de titânio tem projeção de atingir USD 2,51 bilhões até 2031, refletindo um CAGR estável de 6,32% nessa classe de material. O zircônio, no entanto, está escalando mais rapidamente, a 10,98% ao ano, impulsionado pela óptica sem metal e pelo risco reduzido de corrosão galvânica, essenciais para restaurações anteriores e pacientes sensíveis a metais. As taxas de sobrevivência entre 55-100% reforçam a viabilidade do material, com designs mais recentes de peça única superando 95% em cinco anos. Os fabricantes estão investindo em técnicas de rugosidade de superfície usando microtexturização a laser para melhorar a osseointegração, reduzindo qualquer lacuna de desempenho clínico em relação ao titânio.

A pesquisa em odontologia regenerativa aponta para a capacidade da zircônia de atrair um colar de tecido conjuntivo mais denso, potencialmente reduzindo a peri-implantite em estágio tardio. À medida que os dados de longo prazo se acumulam, os clínicos podem adotar uma abordagem agnóstica em relação ao material, selecionando titânio para sítios posteriores de suporte de carga e zircônia para zonas de linha de sorriso alta, diversificando as fontes de receita para os fornecedores.

Por Tipo de Procedimento: O Impulso do Estágio Único Cresce Contra a Norma de Dois Estágios

As técnicas convencionais em dois estágios ainda comandam 59,35% da participação devido à previsibilidade percebida, mas as abordagens de estágio único estão acelerando a um CAGR de 9,18%, o mais rápido dentro da taxonomia de procedimentos. Os protocolos de carga imediata e precoce dependem de métricas de estabilidade primária elevadas — ISQ ≥70 e torque ≥45 Ncm — agora alcançáveis com designs cônicos de macro-geometria e superfícies hidrofílicas. A participação do mercado europeu de implantes dentários para sistemas de estágio único deve subir para quase 47% até 2031, marcando uma mudança estrutural em direção à velocidade centrada no paciente. As meta-análises indicam sobrevivência comparável entre a carga precoce e a convencional, erodindo as reservas dos clínicos e possibilitando maior produtividade chairside.

A expansão adicional vem da cirurgia de navegação digital, na qual as osteotomias guiadas minimizam o micromovimento, um determinante fundamental do sucesso da carga imediata. As seguradoras que exploram pagamentos agrupados favorecem os protocolos de estágio único que encurtam os ciclos restauradores, potencialmente desbloqueando reembolso incremental e impulsionando ainda mais a adoção.

Por Design: Dominância Cônica Modificada pela Precisão de Paredes Paralelas

Os implantes cônicos ocupam 69,20% dos posicionamentos ao otimizar o contato rosca-osso em alvéolos de extração e cristas estreitas, gerando o alto torque de inserção vital para a carga imediata. No entanto, os cilindros de paredes paralelas, valorizados pela distribuição uniforme de tensões em zonas corticais densas, crescem a um CAGR de 7,92% até 2031. O tamanho do mercado europeu de implantes dentários atribuível a dispositivos de paredes paralelas tem previsão de USD 1,01 bilhão até 2031, refletindo a crescente familiaridade dos cirurgiões e os protocolos de perfuração refinados.

Estudos não mostram diferença significativa de estabilidade no acompanhamento de um ano; no entanto, os implantes cônicos exibem perda óssea crestal marginalmente menor, consolidando sua liderança. Sistemas híbridos que combinam conicidade apical com um terço coronal cilíndrico estão entrando no mercado, prometendo biomecânica versátil adequada a densidades ósseas mistas.

Por Faixa de Preço: O Segmento de Valor Escala enquanto as Marcas Premium Reconfiguram os Portfólios

Os implantes premium detinham 64,10% da participação em 2025, com base em dados de longo prazo e ecossistemas digitais integrados, embora seu CAGR se modere para 4,92%, ficando atrás do mercado europeu de implantes dentários como um todo. Por outro lado, os produtos de valor se expandem a 10,08%, impulsionados por bases de pacientes economicamente diversas e maior sensibilidade dos clínicos ao preço em meio a pressões inflacionárias. As estratégias multimarca permitem que os principais fornecedores capturem a demanda de todo o espectro sem diluir o patrimônio das marcas principais. Por exemplo, a Anthogyr da Straumann e as linhas de assinatura da Osstem coexistem entre os distribuidores europeus, cada uma visando perfis distintos de elasticidade de preço.

A engenharia de superfície aprimorada, herdada das linhas premium, flui para os segmentos inferiores após o vencimento das patentes, aumentando a confiança clínica nos implantes de valor e comprimindo os prêmios de risco percebidos. Como resultado, a compra de implantes pode espelhar a economia das poltronas de avião: um portfólio em camadas que satisfaz tanto as preferências de orçamento quanto as premium dentro do mesmo consultório.

Por Usuário Final: As DSOs Sustentam o Aumento de Volume enquanto os Hospitais Ampliam a Complexidade

As clínicas controladas por DSOs e as clínicas independentes representam 67,80% dos procedimentos em 2025, refletindo a orientação de atenção primária da odontologia. Os hospitais, embora com menor participação, registram um CAGR de 8,98%, sustentado pela integração de departamentos de cirurgia bucomaxilofacial e pela capacidade de atender pacientes clinicamente comprometidos, como aqueles em terapia com bisfosfonatos. Os centros acadêmicos orientam a inovação de produtos, exemplificada pelo implante em bloco retangular da Universidade de Melbourne, concebido para cristas mandibulares ultrafinas. Os registros digitais em criação na Noruega e na Suécia alimentarão dados do mundo real de volta aos fabricantes, reforçando o refinamento baseado em evidências tanto em ambientes hospitalares quanto em clínicas.

Análise Geográfica

A Alemanha ancora 27,12% da receita do mercado europeu de implantes dentários em 2025, impulsionada por uma densidade de dentistas de 85 por 100.000 habitantes, o dobro da média da UE, e por sofisticados complementos de seguro que subsidiam implantes funcionais. O crescimento contínuo permanece estável, mas se modera à medida que o mercado se aproxima da maturidade e a concorrência de preços estreita as margens das marcas premium. Apesar da saturação, a adoção digital avançada e a adoção precoce de novos materiais mantêm a Alemanha como referência para a difusão tecnológica em todo o continente.

O Reino Unido, impulsionado pela agilidade regulatória pós-Brexit e pelo aumento dos planos odontológicos privados, registrou o CAGR regional mais rápido de 9,86%, superando os pares continentais em mais de 240 pontos-base. A penetração das DSOs está se acelerando, com grandes redes padronizando pacotes de implantes que combinam financiamento e opções de posicionamento no mesmo dia, ampliando a acessibilidade. O impulso demográfico favorável — nomeadamente uma população em idade ativa crescente que prioriza a estética — sustenta essa trajetória excepcional.

França, Itália e Espanha representam coletivamente cerca de um terço do mercado europeu de implantes dentários, cada uma moldada por estruturas de reembolso distintas. A França se beneficia do apoio parcial da previdência social para o edentulismo funcional, sustentando uma mistura equilibrada de premium e valor. A Itália, fragmentada pelas divisões econômicas norte-sul, demonstra bolsões de alta adoção na Lombardia e no Vêneto, enquanto a Espanha aproveita o turismo odontológico, particularmente em Barcelona e Málaga, para atrair pacientes pan-europeus que buscam soluções de arco completo com boa relação custo-benefício. O "Restante da Europa", incluindo Polônia, Hungria e os Países Nórdicos, oferece trajetórias de crescimento díspares: a Hungria aproveita os baixos custos dos procedimentos para atrair pacientes da Áustria e da Alemanha, enquanto a Suécia exibe quase saturação, mas é pioneira no monitoramento de resultados baseado em registros, que informará os padrões de qualidade continentais.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada: Straumann Group, Dentsply Sirona e Nobel Biocare (Envista) juntos comandam uma participação significativa, enquanto Osstem e ZimVie compõem o próximo nível. O Straumann Group aumentou sua participação no mercado europeu de implantes dentários de 32% em 2023 para aproximadamente 35% em 2024, auxiliado por aquisições acretivas, segmentação multimarca e aprofundamento das alianças com DSOs. A Dentsply Sirona foca em ecologia digital de circuito fechado por meio de seu fluxo de trabalho CEREC, atraindo clínicas que buscam uma solução de fornecedor único. O Nobel Biocare da Envista, sob nova liderança com Stefan Nilsson, ex-diretor do Colosseum Dental, está se reposicionando em torno da "simplicidade premium", ampliando sua escada de preços enquanto reforça a franquia All-on-4.

Os concorrentes asiáticos Osstem e Dentium ganham posição em mercados sensíveis ao valor ao oferecer kits abrangentes com preços 30% abaixo dos incumbentes, mas com marcação CE e robustas bibliotecas clínicas traduzidas para vários idiomas europeus. A ZimVie se diferencia com o implante TSX, que enfatiza a estabilidade primária em densidades ósseas variáveis, buscando posições premium em protocolos de extração imediata. Os vetores competitivos agora giram menos em torno da microgeometria do implante e mais em torno do planejamento de casos baseado em nuvem, fluxos de trabalho chairside e captura de dados longitudinais — áreas onde os líderes com mais recursos mantêm vantagem. No entanto, a concorrência de preços no nível intermediário se intensifica à medida que as DSOs exercem poder de compra, obrigando até mesmo as marcas premium a lançar linhas secundárias.

Líderes do Setor Europeu de Implantes Dentários

Institut Straumann AG

Envista Holdings Corporation (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co.

ZimVie Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A RevBio obteve aprovações éticas em vários países para iniciar um ensaio clínico fundamental para seu biomaterial que acelera a estabilização de implantes, um pré-requisito para a marcação CE e o lançamento europeu.

- Março de 2025: O Mikrona Group adquiriu a Dental Axess, integrando expertise em odontologia digital ao seu portfólio de equipamentos ortodônticos para ampliar as ofertas de serviços para clientes de DSO.

Escopo do Relatório do Mercado Europeu de Implantes Dentários

De acordo com o escopo do relatório, os implantes dentários são substitutos artificiais para raízes de dentes que podem ser inseridos cirurgicamente no osso da mandíbula. O mercado europeu de implantes dentários é segmentado por parte, material e geografia. Por parte, o mercado é segmentado em fixações e pilares. Por fixação, o mercado é segmentado em implantes endósseos, implantes subperiosteais, implantes transósseos e implantes intramucosos. Por material, o mercado é segmentado em implantes de titânio e implantes de zircônio. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa. O relatório oferece tamanho de mercado e previsões para o mercado europeu de implantes dentários em valor (USD) para os segmentos acima.

| Fixação | Implantes Endósseos |

| Implantes Subperiosteais | |

| Implantes Transósseos | |

| Pilar |

| Implantes de Titânio |

| Implantes de Zircônio |

| Implantes em Dois Estágios |

| Implantes em Estágio Único |

| Implantes Cônicos |

| Implantes de Paredes Paralelas |

| Implantes Premium |

| Implantes de Valor / Não Premium |

| Clínicas Odontológicas e DSOs |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Parte | Fixação | Implantes Endósseos |

| Implantes Subperiosteais | ||

| Implantes Transósseos | ||

| Pilar | ||

| Por Material | Implantes de Titânio | |

| Implantes de Zircônio | ||

| Por Tipo de Procedimento | Implantes em Dois Estágios | |

| Implantes em Estágio Único | ||

| Por Design | Implantes Cônicos | |

| Implantes de Paredes Paralelas | ||

| Por Faixa de Preço | Implantes Premium | |

| Implantes de Valor / Não Premium | ||

| Por Usuário Final | Clínicas Odontológicas e DSOs | |

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de implantes dentários?

O mercado está avaliado em USD 2,21 bilhões em 2026 e tem previsão de atingir USD 3,17 bilhões até 2031.

Qual material domina os posicionamentos de implantes na Europa?

O titânio responde por cerca de 84,35% dos posicionamentos, embora o zircônio esteja crescendo mais rapidamente a um CAGR de 10,98%.

Por que as redes de DSO são importantes para o crescimento dos implantes?

As DSOs padronizam protocolos, negociam compras em volume e fornecem treinamento interno, aumentando os volumes de procedimentos em suas redes.

Qual país europeu está se expandindo mais rapidamente na adoção de implantes?

O Reino Unido apresenta o maior CAGR de 9,86% até 2031, impulsionado pela maior cobertura de seguros privados e pela expansão das DSOs.

Como a odontologia digital está afetando os fluxos de trabalho de implantes?

O escaneamento integrado e o planejamento em nuvem reduzem o tempo de cadeira em até 50% e aumentam a precisão do posicionamento, incentivando uma adoção mais ampla pelos clínicos.

Os implantes do segmento de valor estão afetando as marcas premium?

Sim, os implantes de valor que se expandem a um CAGR de 10,08% até 2031 estão atraindo pacientes sensíveis ao custo, levando os fornecedores premium a lançar portfólios multimarca.

Página atualizada pela última vez em: