Tamanho e Participação do Mercado Europeu de TC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

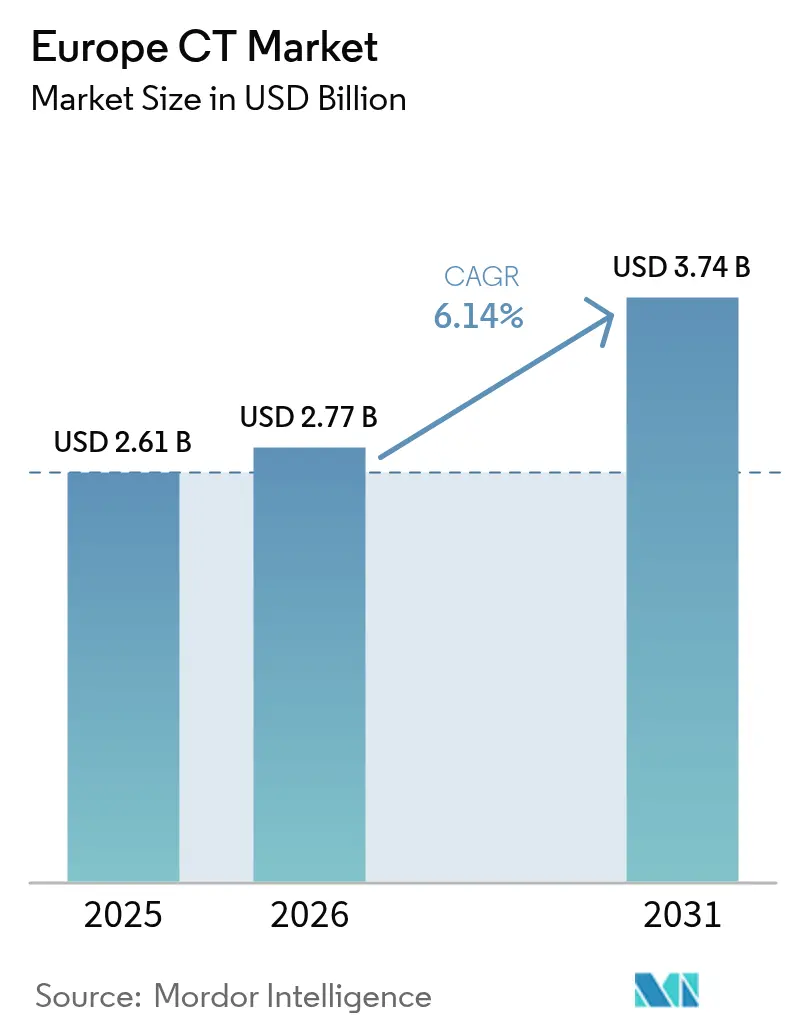

| Tamanho do mercado no ano base (2025) | 2.614 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de TC por Mordor Intelligence

O tamanho do mercado europeu de TC em 2026 é estimado em USD 2,77 bilhões, crescendo a partir do valor de 2025 de USD 2,614 bilhões, com projeções para 2031 mostrando USD 3,74 bilhões, crescendo a um CAGR de 6,14% no período 2026-2031. Ciclos de atualização robustos, lançamentos de detectores de contagem de fótons e ganhos de fluxo de trabalho impulsionados por IA estão redefinindo os critérios de aquisição, à medida que os hospitais priorizam menor dose de radiação, maior velocidade de processamento e conformidade regulatória mais rigorosa. Os gastos de capital são apoiados por subsídios do Mecanismo de Recuperação e Resiliência da UE, enquanto as frotas de equipamentos envelhecidos em vários estados-membros aceleram a transição de sistemas de 16 e 64 cortes para plataformas de energia dupla e contagem de fótons. As soluções portáteis estão conquistando um nicho de ponto de atendimento em ambientes de acidente vascular cerebral e cuidados intensivos, e os prestadores ambulatoriais estão ampliando a capacidade para atender à crescente demanda por exames de imagem no mesmo dia. A intensificação da concorrência entre fornecedores em torno de ecossistemas de software, análise de dose e contratos de serviço deverá manter o custo total de propriedade em foco ao longo do período de previsão.

Principais Conclusões do Relatório

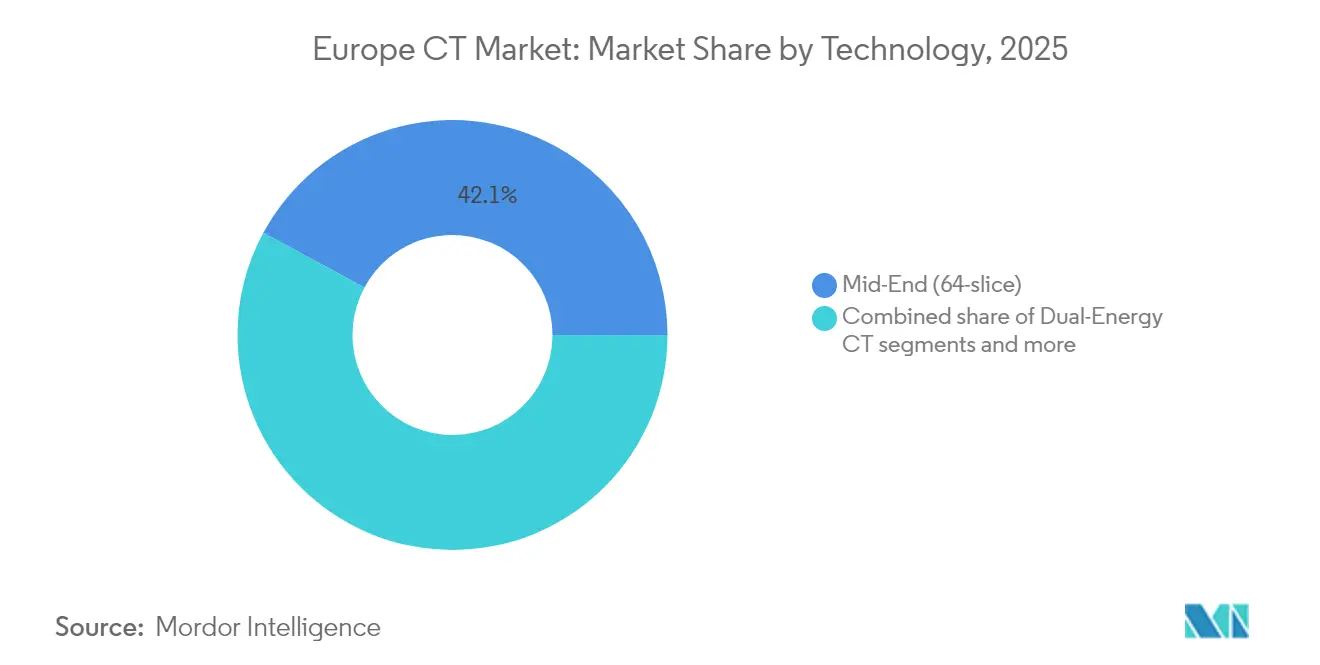

- Por tecnologia, os sistemas de médio padrão de 16 a 64 cortes detinham 42,12% da participação do mercado europeu de TC em 2025; a TC de energia dupla está projetada para registrar o CAGR mais rápido de 6,28% até 2031.

- Por arquitetura de dispositivo, os equipamentos estacionários retiveram 79,28% da receita em 2025, enquanto a TC portátil está se expandindo a um CAGR de 6,75%.

- Por aplicação, a oncologia contribuiu com 29,45% da receita em 2025; a cardiologia lidera o crescimento com um CAGR de 6,56% até 2031.

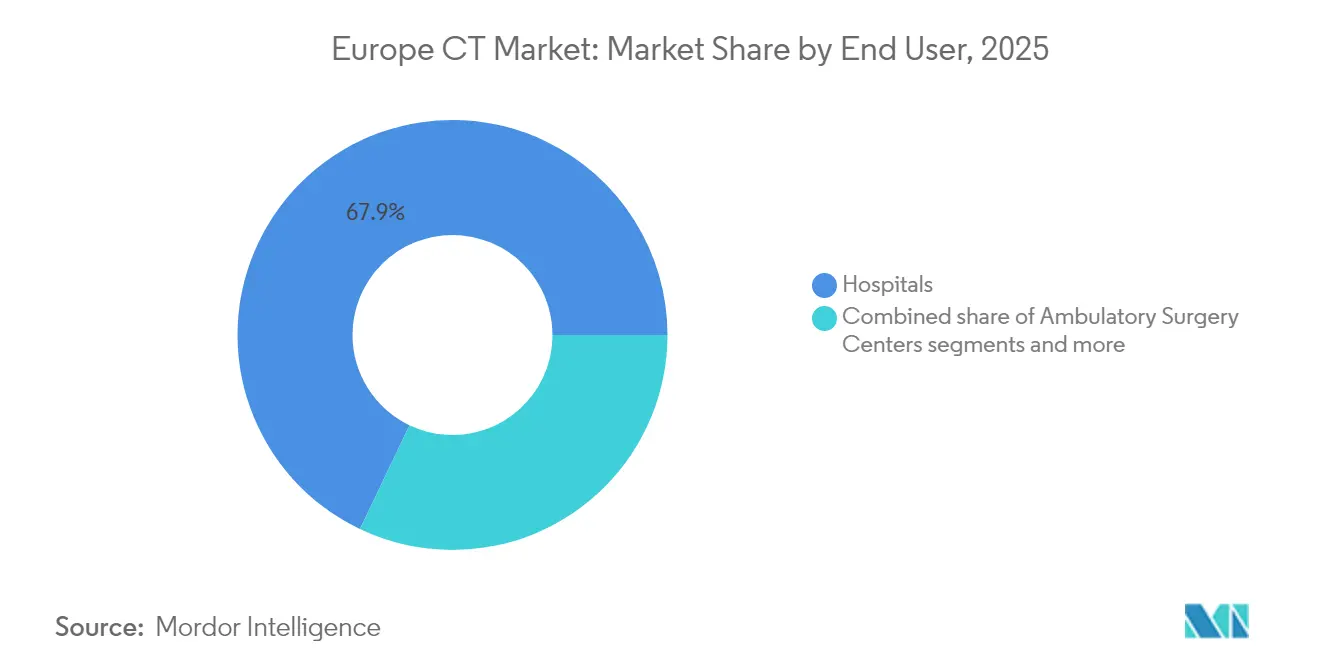

- Por usuário final, os hospitais controlavam 67,92% da receita em 2025; os centros de cirurgia ambulatorial avançam a um CAGR de 6,84%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de TC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e câncer impulsiona a demanda por diagnóstico precoce baseado em imagem | +1.2% | Em toda a UE, mais forte na Alemanha, França e Itália | Longo prazo (≥ 4 anos) |

| Rápidas mudanças tecnológicas (IA, contagem de fótons, TC espectral) melhoram a qualidade da imagem e reduzem a dose | +1.8% | Núcleo da Europa Ocidental, expandindo-se para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Aceleração do ciclo de substituição de equipamentos legados de 16/64 cortes nos hospitais da UE | +1.4% | Reino Unido, Alemanha, França com expansão para os países nórdicos | Curto prazo (≤ 2 anos) |

| Regulamentações de dose mais rigorosas em toda a UE favorecem a adoção de sistemas premium de baixa dose | +0.9% | Em toda a UE com variações de implementação nacional | Médio prazo (2 a 4 anos) |

| Subsídios do Mecanismo de Recuperação e Resiliência da UE destinados a atualizações de radiologia digital | +0.7% | Foco na Europa Meridional e Oriental | Curto prazo (≤ 2 anos) |

| Iniciativas hospitalares de emissões líquidas zero impulsionam a aquisição de plataformas de TC energeticamente eficientes | +0.3% | Países nórdicos, Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Câncer Impulsiona a Demanda por Diagnóstico Precoce Baseado em Imagem

As populações europeias estão envelhecendo e a prevalência de doenças crônicas está aumentando, reforçando a TC como modalidade de primeira linha para avaliação oncológica e cardiovascular. Os programas de rastreio de câncer na Alemanha, França e Itália sustentam volumes consistentes de exames, enquanto ferramentas de IA agora auxiliam 33,9% dos fluxos de trabalho de TC em hospitais poloneses, reduzindo o tempo de interpretação e aumentando a sensibilidade diagnóstica. A pesquisa da Sociedade Europeia de Radiologia identificou a TC como a principal modalidade de IA com 38,8%, sublinhando a dependência clínica de reconstrução avançada e triagem automatizada. As políticas de detecção precoce também estão ampliando as coortes de rastreio de câncer de pulmão, elevando ainda mais a utilização. Em conjunto, essas tendências posicionam o mercado europeu de TC para uma demanda sustentada ao longo da próxima década.

Rápidas Mudanças Tecnológicas (IA, Contagem de Fótons, TC Espectral) Melhoram a Qualidade da Imagem e Reduzem a Dose

Os detectores de contagem de fótons representam o avanço mais significativo desde a varredura helicoidal, oferecendo resolução espacial inferior a 0,2 mm e dados espectrais intrínsecos com dose 45% menor do que os arranjos convencionais de integração de energia. A Siemens Healthineers investiu EUR 80 milhões em Forchheim para garantir o fornecimento vertical dos ASICs dos detectores. A integração do PACS da Sectra permite que os radiologistas manipulem conjuntos de dados de contagem de fótons sem sair de sua estação de trabalho principal. À medida que os limites de dose se tornam mais rigorosos, os sistemas premium que oferecem seleção automática de kV e opções de contagem de fótons estão ganhando preferência, especialmente para imagens pediátricas e repetidas. Algoritmos de otimização de ruído baseados em IA, agora incorporados na maioria das ofertas de Nível 1, reduzem ainda mais a dose e aceleram a reconstrução, adicionando impulso ao mercado europeu de TC.

Aceleração do Ciclo de Substituição de Equipamentos Legados de 16/64 Cortes nos Hospitais da UE

Mais de 27% dos serviços do NHS operam equipamentos com mais de 10 anos, limitando o acesso à reconstrução iterativa, imagem espectral e análise de IA. A participação da Croácia em equipamentos envelhecidos ultrapassa 45%, e vários mercados da Europa Oriental dependem de sistemas sem suporte do fornecedor. Os portais de aquisição registraram 57 licitações de TC apenas no Reino Unido nos últimos 12 meses, sinalizando alocação orçamentária para renovação da frota. As escolhas de substituição favorecem plataformas escaláveis que possam receber atualizações de contagem de fótons e pacotes de IA, garantindo proteção futura sob padrões de conformidade crescentes. Os ciclos de renovação acelerados, portanto, injetam gastos de capital constantes no mercado europeu de TC.

Regulamentações de Dose Mais Rigorosas em Toda a UE Favorecem a Adoção de Sistemas Premium de Baixa Dose

A implementação de Níveis de Referência de Diagnóstico nos estados-membros leva os hospitais a adquirir equipamentos com controle avançado de exposição, modulação automática da corrente do tubo e reconstrução iterativa. O Regulamento de Dispositivos Médicos atualizado da UE obriga os fornecedores a fornecer comprovação clínica de eficiência de dose, penalizando indiretamente os modelos desatualizados. Os hospitais agora exigem painéis de monitoramento de dose integrados e trilhas de auditoria para satisfazer os reguladores, inclinando as preferências para os segmentos premium. Os centros pediátricos e as clínicas de imagem de alta repetição lideram essa transição, garantindo um segmento premium estável no mercado europeu de TC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção de equipamentos com mais de 64 cortes | -0.8% | Europa Oriental, sistemas de saúde menores em toda a UE | Médio prazo (2 a 4 anos) |

| Pressão tarifária dos Grupos de Diagnóstico Relacionados (GDR) reduz a rentabilidade dos exames de TC | -0.6% | Alemanha, França, Países Baixos com sistemas de GDR | Longo prazo (≥ 4 anos) |

| Escassez de técnicos treinados em TC limita a utilização de unidades recém-instaladas | -0.7% | Em toda a UE, aguda no Reino Unido, Alemanha e países nórdicos | Curto prazo (≤ 2 anos) |

| Risco na cadeia de suprimentos para tubos de raios X e detectores em meio ao conflito Rússia-Ucrânia | -0.4% | Cadeias de suprimentos globais afetando todos os mercados da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção de Equipamentos com Mais de 64 Cortes

Sistemas premium com preços acima de EUR 1,4 milhão sobrecarregam os orçamentos locais em mercados europeus menores. Somente a certificação pelo Regulamento de Dispositivos Médicos custa aos fornecedores cerca de EUR 100.000 por modelo, um aumento de sete vezes em relação à diretiva anterior, custos que se refletem nos preços de tabela. Os contratos de serviço anuais acrescentam de 8 a 12% do valor de compra, criando um encargo de ciclo de vida que muitos hospitais distritais consideram insustentável. A volatilidade cambial na Europa Central e Oriental complica ainda mais o orçamento. Consequentemente, os compradores às vezes optam por unidades de 64 cortes recondicionadas, moderando a oportunidade de receita de alto padrão no mercado europeu de TC.

Pressão Tarifária dos Grupos de Diagnóstico Relacionados Reduz a Rentabilidade dos Exames de TC

Sob os esquemas de GDR, os prestadores alemães e franceses recebem pagamentos agrupados que não acompanharam a inflação dos custos de pessoal e energia. A compressão das margens desencoraja a expansão da capacidade e atrasa as atualizações premium. Os operadores priorizam equipamentos com posicionamento automatizado, protocolos de um botão e software de rastreamento de dose para aumentar a eficiência do processamento, mas os custos de capital não compensados permanecem um obstáculo. Os ventos contrários persistentes de reembolso, portanto, atenuam as perspectivas de outra forma favoráveis para o setor europeu de TC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Contagem de Fótons Acelera a Transformação Premium

Os sistemas de médio padrão de 16 a 64 cortes retiveram 42,12% da receita em 2025, confirmando seu papel como equipamentos versáteis para imagens corporais de rotina. O tamanho do mercado europeu de TC para plataformas de energia dupla está projetado para crescer a um CAGR de 6,28%, impulsionado por protocolos de oncologia e cardiologia que se beneficiam da decomposição de materiais e reconstruções mono-energéticas. No mesmo horizonte, as unidades de TC de contagem de fótons superarão todas as classes em valor, à medida que os primeiros adotantes validam a economia de dose e o rendimento diagnóstico na caracterização de placas calcificadas e nódulos pulmonares. Os fornecedores oferecem pacotes de tubos e detectores atualizáveis que permitem aos clientes de médio padrão migrar gradualmente, diluindo as fronteiras entre os segmentos tradicionais.

Os equipamentos de alto padrão com mais de 64 cortes permanecem indispensáveis em centros de trauma e centros terciários de cardiologia, enquanto os dispositivos de feixe cônico e de baixo número de cortes ocupam funções de nicho em ambientes odontológicos e de emergência básica. O roteiro dos fornecedores até 2030 concentra-se na integração de detectores de contagem de fótons, otimização da cadeia de imagem impulsionada por IA e mecanismos de reconstrução baseados em assinatura. Essas tendências irão remodelar a hierarquia competitiva ao longo do período de previsão, consolidando a contagem de fótons como o padrão ouro para diagnósticos premium no mercado europeu de TC.

Por Arquitetura de Dispositivo: Plataformas Portáteis Atendem às Necessidades de Ponto de Atendimento

Os pórticos estacionários representaram 79,28% da receita em 2025, refletindo seu papel consolidado nos centros de imagem de alto volume. No entanto, as unidades de TC portáteis estão projetadas para registrar um CAGR de 6,75%, à medida que ambulâncias para acidente vascular cerebral, UTIs e unidades neonatais adotam a varredura à beira do leito. O sistema SOMATOM On.site, com blindagem telescópica e controle remoto, exemplifica o investimento dos fornecedores neste espaço. Estudos clínicos mostram que a TC móvel reduz os tempos de transferência intra-hospitalar em 40% e diminui o risco de infecção em pacientes ventilados, justificando o prêmio de custo.

Os equipamentos integrados em unidades móveis de acidente vascular cerebral permitem a exclusão imediata de hemorragia intracraniana, reduzindo minutos cruciais das métricas de porta-a-agulha e melhorando os resultados funcionais. O reembolso está melhorando, com os códigos de tele-acidente vascular cerebral de 3 estágios G-GDR da Alemanha adicionando viabilidade financeira. Apesar dos arranjos de detectores menores e do campo de visão limitado, os mecanismos de reconstrução de imagem avançaram para fornecer qualidade diagnóstica adequada para a tomada de decisões em situações agudas. À medida que os custos dos componentes caem e a autonomia das baterias aumenta, os equipamentos portáteis garantirão um nicho maior no mercado europeu de TC.

Por Aplicação: Oncologia Domina Enquanto Cardiologia Avança

A oncologia capturou 29,45% da receita em 2025 e sustenta uma demanda constante por meio de vias de rastreio amplamente adotadas para pulmão, colorretal e cabeça e pescoço. O tamanho do mercado europeu de TC para oncologia está previsto para permanecer acima de USD 1 bilhão até 2031, com base na expansão do rastreio populacional e no monitoramento da resposta à terapia. Os exames de cardiologia crescerão mais rapidamente a um CAGR de 6,56%, à medida que a angiotomografia coronariana se torna preferida em relação à angiografia invasiva para coortes de risco baixo a intermediário sob as diretrizes da Sociedade Europeia de Cardiologia. O escore de cálcio automatizado e o software de reserva de fluxo fracionado reduzem a variabilidade do leitor, incentivando uma adoção mais ampla.

A neurologia mantém o impulso por meio de protocolos avançados de perfusão em acidente vascular cerebral e perfusão cerebral, especialmente após as diretrizes da Sociedade Europeia de Acidente Vascular Cerebral de 2024 sobre janelas estendidas de trombectomia. A prática musculoesquelética se beneficia de janelas ósseas de alta resolução e detecção de edema por energia dupla, enquanto a imagem vascular aproveita as reconstruções espectrais para avaliação de placa e endovazamento. Os segmentos de pneumologia utilizam protocolos espirais de baixa dose para rastreio de câncer de pulmão e avaliação de doença pulmonar intersticial. Em conjunto, os casos de uso clínico diversificados fornecem volume resiliente ao longo dos ciclos econômicos no mercado europeu de TC.

Por Usuário Final: A Transição para o Atendimento Ambulatorial Ganha Força

Os hospitais permaneceram os principais compradores com 67,92% da receita em 2025, graças à cobertura de emergência 24 horas por dia, 7 dias por semana, e ao mix de casos complexos. Os centros de cirurgia ambulatorial avançarão a um CAGR de 6,84%, à medida que as substituições articulares e os procedimentos de coluna no mesmo dia dependem da navegação intraoperatória por TC. Os centros de diagnóstico por imagem capitalizam em modelos de alto volume de pacientes, frequentemente em parceria com fornecedores de IA para reduzir o tempo de elaboração de laudos para menos de 30 minutos.

Os institutos acadêmicos atuam como locais de referência para estudos de avaliação de contagem de fótons e obtêm subsídios de pesquisa que aceleram a adoção de tecnologias premium. As clínicas veterinárias, embora de nicho, mostram crescimento de dois dígitos na TC de animais de companhia à medida que a penetração do seguro para animais de estimação se amplia. A base de clientes heterogênea obriga os fornecedores a diferenciar pacotes de serviços e estruturas de financiamento, ampliando as opções estratégicas em todo o mercado europeu de TC.

Por Componente: Software e Serviços Elevam o Valor ao Longo do Ciclo de Vida

O hardware ainda representa mais de 70% do valor da fatura, mas o software e os serviços impulsionam a receita recorrente e a fidelização do cliente. Painéis de análise de dose, posicionamento automatizado e assinaturas de reconstrução são cada vez mais vendidos como licenças anuais. O conjunto SUREWorkFlow da Canon reduz o tempo de exame de TC de tórax em 24%, ilustrando o retorno sobre o investimento mensurável dos complementos de software.

Os contratos de serviço que cobrem garantias de tempo de atividade, monitoramento remoto de tubos e substituição preditiva de peças agora abrangem cinco ou mais anos, frequentemente agrupados em arrendamentos operacionais. As obrigações de vigilância pós-comercialização do Regulamento de Dispositivos Médicos obrigam os prestadores a depender dos portais de suporte dos fornecedores para atualizações contínuas de segurança, reforçando o fluxo de receita de serviços. Consequentemente, soluções holísticas de ciclo de vida, em vez de especificações isoladas de hardware, estão moldando as taxas de sucesso em licitações competitivas em todo o mercado europeu de TC.

Análise Geográfica

A Alemanha permanece o indicador de referência, combinando financiamento robusto de seguros estatutários com programas de inovação em larga escala e abrigando as principais bases de fabricação dos fornecedores. Mais de 2.500 unidades de TC estavam ativas em todo o país em 2025, e os projetos-piloto de contagem de fótons em hospitais universitários estão se expandindo. A França segue com fortes orçamentos de modernização de hospitais públicos; a parceria AP-HP–Siemens canaliza EUR 40 milhões para a implantação de imagem avançada. O Reino Unido aproveita a aquisição centralizada do NHS, evidente em 57 licitações de equipamentos durante o último ano, embora a divergência regulatória pós-Brexit introduza incerteza no planejamento.

Itália e Espanha aproveitam os subsídios de Recuperação e Resiliência da UE para retirar frotas envelhecidas de 16 cortes, impulsionando a demanda por equipamentos de médio padrão e energia dupla. Os estados nórdicos buscam sistemas de baixa dose e ecologicamente eficientes sob as cartas de hospitais com emissões líquidas zero, tornando-os primeiros adotantes de pórticos com acionamento por inversor e alojamentos de detectores recicláveis. O Benelux mantém ciclos de atualização constantes, auxiliados por ajustes de GDR que recompensam os ganhos de eficiência.

A Europa Central e Oriental apresenta o maior potencial de crescimento: a Polônia tem como meta um aumento de 20% na densidade de equipamentos até 2030, e a Hungria aloca HUF 60 bilhões para atualizações de diagnóstico. A participação de 45% da Croácia em equipamentos com mais de 10 anos sublinha a urgência de substituição. A Rússia permanece prejudicada por sanções que limitam a disponibilidade de componentes, redirecionando o foco dos fornecedores para os mercados da UE. Apesar dos variados modelos de financiamento, a harmonização regulatória sob o Regulamento de Dispositivos Médicos garante bases técnicas comparáveis em todo o mercado europeu de TC.

Panorama regulatório

Os sistemas de TC na Europa são regulamentados como dispositivos médicos sob o Regulamento (UE) 2017/745 (MDR), com a marcação CE geralmente exigindo avaliação de conformidade por organismo notificado e vigilância pós-comercialização contínua, incluindo obrigações de UDI e rastreabilidade. Uma inflexão de conformidade importante em 2026 foi o uso obrigatório dos primeiros módulos do EUDAMED (Atores, UDI/Dispositivos, Organismos Notificados/Certificados e Vigilância de Mercado) com vigência a partir de 28 de maio de 2026, o que aumenta os requisitos operacionais para registro de dispositivos e prontidão de documentação entre fabricantes, importadores e distribuidores.

Em 2026, a Comissão Europeia também atualizou a estrutura de conformidade de apoio por meio de atos de execução e delegados que afetam a forma como a documentação técnica e a avaliação de conformidade são realizadas. O Regulamento de Execução (UE) 2026/977 da Comissão (publicado em maio de 2026) estabeleceu requisitos uniformes de gestão de qualidade e procedimentais para avaliações de organismos notificados, com aplicação a partir de 25 de fevereiro de 2027, enquanto a Decisão de Execução (UE) 2026/1231 da Comissão (junho de 2026) atualizou a lista de normas harmonizadas para o MDR. Isso, por sua vez, molda os caminhos de presunção de conformidade para equipamentos de imagem alimentados eletricamente usados em hospitais e centros ambulatoriais.

Análise da cadeia de valor

A cadeia de valor de TC na Europa vai desde o fornecimento especializado de componentes (tubos de raios X de ânodo rotativo de alta potência, geradores de alta tensão, módulos de detectores, mecânica do gantry e computação embarcada para reconstrução), passando pela integração de sistemas e montagem final, até vendas diretas, instalação e serviços de longo prazo. As áreas de montagem em estágio final estão concentradas em torno dos principais polos de OEMs na Europa, incluindo as unidades da Siemens Healthineers na Alemanha (Erlangen/Forchheim), as operações da Philips nos Países Baixos (Best) e as atividades da GE HealthCare na França (Buc). Subconjuntos críticos e tecnologias de detectores avançadas frequentemente dependem de ecossistemas globais de fornecedores.

No downstream, a distribuição direta pelos OEMs domina as colocações de equipamentos de capital para TC, enquanto distribuidores independentes são mais ativos em acessórios, logística relacionada a contraste e sistemas recondicionados. Os requisitos de qualidade e documentação impulsionados pelo MDR também se tornaram um gargalo prático na qualificação de fornecedores e no controle de mudanças. O regulamento inclui expectativas de notificação antecipada para interrupções ou descontinuações previstas de fornecimento que possam criar risco grave, levando fabricantes e operadores econômicos a fortalecer a rastreabilidade, o tratamento de dados de UDI e os processos de registro vinculados ao EUDAMED. Essas dinâmicas aumentam o papel das organizações de serviço, incluindo garantias de tempo de atividade, monitoramento de tubos e atualizações de software, como parte essencial do valor entregue e do custo total de propriedade para os fornecedores europeus.

Cenário Competitivo

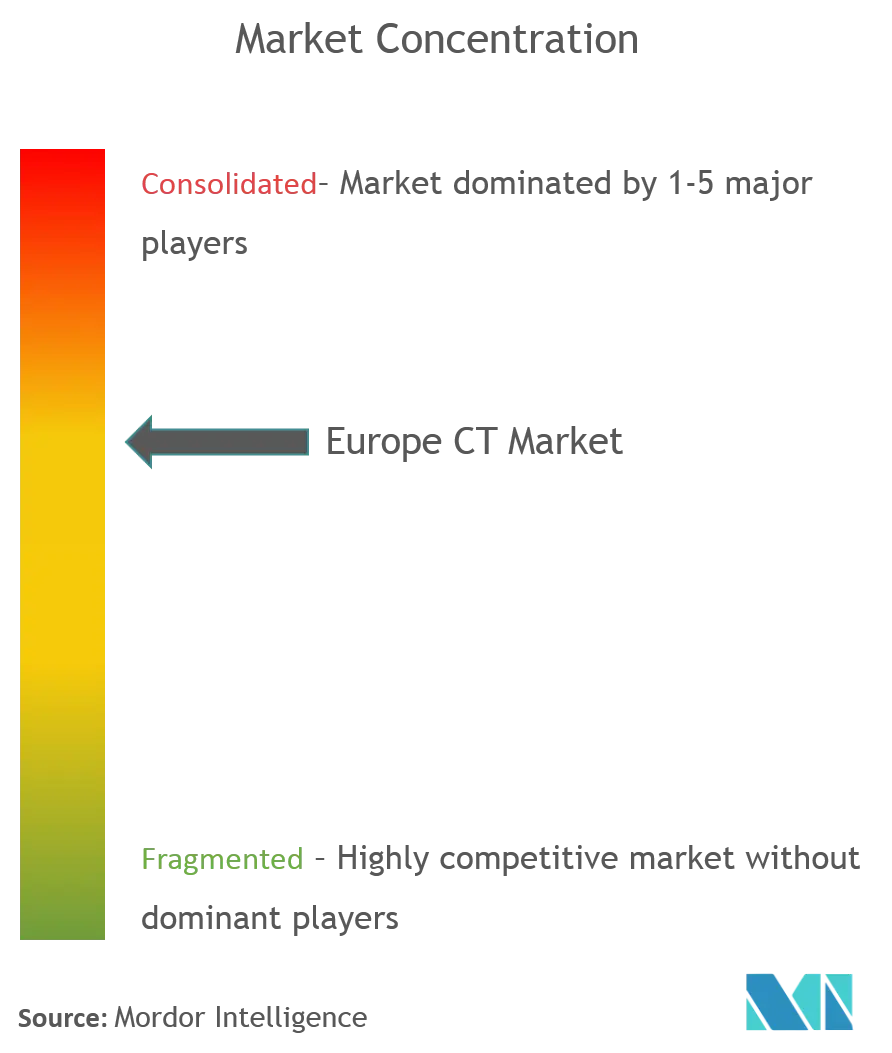

O mercado europeu de TC apresenta concentração moderada, com os cinco principais fornecedores controlando mais da metade da receita. A Siemens Healthineers lidera por meio do status de pioneira em contagem de fótons e acordos de serviço empresarial em múltiplos locais. A GE HealthCare acelera seu roteiro de contagem de fótons após a aquisição da Prismatic Sensors, enquanto a Philips se diferencia por meio de fluxos de trabalho cardíacos impulsionados por IA incorporados no CT 5300. A Canon enfatiza a automação do fluxo de trabalho e a eficiência de dose em sua série Aquilion, e a United Imaging captura participação com sistemas de alto padrão com preços agressivos na França e na Grécia.

Os obstáculos regulatórios sob o Regulamento de Dispositivos Médicos elevam as barreiras de entrada: os custos de certificação chegam a EUR 100.000 por modelo e os prazos se estendem por até 24 meses, levando as pequenas e médias empresas a racionalizar seus portfólios. Os grandes incumbentes absorvem o encargo por meio de sistemas de qualidade centralizados e equipes regulatórias dedicadas. As parcerias entre fornecedores de modalidades e especialistas em PACS ou IA — como a Siemens com a Sectra — criam ecossistemas integrados que fidelizam os clientes a arquivos neutros em relação ao fornecedor e conjuntos de visualização espectral.

A localização da cadeia de suprimentos tornou-se estratégica; a fábrica de detectores de EUR 80 milhões da Siemens na Alemanha e a expansão da Canon nos Países Baixos garantem a continuidade dos componentes. A TC portátil representa um campo de batalha de espaço em branco onde as startups oferecem designs compactos, mas as marcas incumbentes aproveitam o alcance dos serviços para vencer licitações de UTI e ambulâncias para acidente vascular cerebral. No geral, a estrutura do mercado sustenta ciclos de inovação constantes e diferenciação orientada por serviços ao longo do período de previsão.

Líderes do Setor Europeu de TC

GE Healthcare

Koninklijke Philips NV

Siemens AG

Canon Medical Systems

Hitachi Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de atualização e substituição em toda a Europa criam espaço para sistemas que reduzem a dose e aumentam o rendimento, ao mesmo tempo em que atendem às expectativas de documentação e rastreabilidade da era do MDR. No Reino Unido, a atividade de aquisição (57 licitações de TC registradas nos últimos 12 meses no contexto de RD) apoia oportunidades para fornecedores combinarem a renovação de frotas com contratos de serviço empresarial e software de fluxo de trabalho. Isso é especialmente relevante onde os provedores estão desativando aparelhos com mais de 10 anos e precisam de reconstrução iterativa moderna, capacidades espectrais e painéis de monitoramento de dose.

A diferenciação impulsionada pela tecnologia também está deslocando os critérios de compra além da contagem de cortes, com mais atenção à imagem espectral e aos ecossistemas de contagem de fótons, além dos casos de uso de mobilidade. Ações recentes de fornecedores indicam onde a oportunidade está se concentrando. A Philips apresentou seu Rembra CT na ECR 2026 para ambientes de imagem agudos e de alta demanda, e a Siemens Healthineers colaborou com a WH Bence em uma unidade móvel de TC com alimentação híbrida para triagem comunitária de câncer de pulmão no Reino Unido. Juntos, esses movimentos alinham modelos portáteis e de divulgação com metas de expansão de triagem e acesso. No lado da oferta, iniciativas de localização e investimentos em produção especializada, incluindo a expansão planejada da Siemens Healthineers em Forchheim ligada à tecnologia de detectores de contagem de fótons, apoiam oportunidades relacionadas à redução do prazo de entrega, metas de sustentabilidade e continuidade de componentes críticos. Isso é relevante à medida que os provedores avaliam plataformas premium com roteiros de software e serviço de vários anos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Siemens Healthineers colaborou com a WH Bence para desenvolver a primeira unidade móvel de TC com alimentação híbrida do Reino Unido, baseada na plataforma SOMATOM go.Up, para triagem comunitária de câncer de pulmão. A configuração suporta implantação fora da rede elétrica e de menor emissão, o que ajuda a escalar a imagem de divulgação onde a capacidade de local fixo e as restrições de transporte limitam a participação em vias de triagem.

- Abril de 2026: A Philips recebeu a aprovação 510(k) da FDA para seu sistema Spectral CT Verida, e a empresa posicionou a plataforma em torno da imagem espectral baseada em detectores e do fluxo de trabalho habilitado por IA. Embora a aprovação seja baseada nos EUA, o lançamento fortalece o roteiro de base instalada para recursos de TC espectral que competem por licitações europeias focadas em gestão de dose, confiança diagnóstica e diferenciação impulsionada por software.

- Março de 2026: A Philips apresentou o sistema Rembra CT na ECR 2026 em Viena para ambientes de imagem aguda e radiológica de alta demanda. O lançamento destaca a ênfase dos fornecedores em velocidade, acesso do paciente e otimização do fluxo de trabalho, apoiando usuários hospitalares e oncológicos que buscam tempos de ciclo mais curtos e integração mais estreita com vias clínicas avançadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas na Europa a partir de soluções de imagem por tomografia computadorizada (TC) usadas em ambientes de saúde, incluindo vendas de sistemas e o valor vinculado de software, hardware e serviços que apoia o uso clínico.

Exclusões de escopo: excluímos TC não médica usada para inspeção industrial e triagem de segurança, e também excluímos as modalidades de ressonância magnética, ultrassom, raio-X (não TC) e imagem nuclear.

Visão geral da segmentação

- Por Tecnologia (Cortes e Modo)

- Baixo Padrão (menos de 16 cortes)

- Médio Padrão (16 a 64 cortes)

- Alto Padrão (mais de 64 cortes)

- TC de Energia Dupla/Espectral

- TC de Feixe Cônico

- TC de Contagem de Fótons

- Por Tipo de Produto

- Sistemas de TC Estacionários

- Sistemas de TC Móveis/Portáteis

- Por Aplicação

- Oncologia

- Cardiologia

- Neurologia

- Musculoesquelético

- Vascular

- Pneumologia

- Otorrinolaringologia e Odontologia/Maxilofacial

- Trauma e Emergência

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros de Cirurgia Ambulatorial

- Institutos de Pesquisa e Acadêmicos

- Clínicas Veterinárias

- Por Componente

- Hardware (Equipamentos)

- Software

- Serviços

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou pela construção de uma base factual clara sobre frotas de equipamentos de imagem, tendências de procedimentos e padrões de gastos com saúde em nível de país, já que esses indicadores ajudam a fundamentar como a demanda por TC pode se mover de forma realista ao longo do tempo. Consultamos fontes públicas como as estatísticas de saúde do Eurostat, os dados de saúde da OCDE, a Organização Mundial da Saúde, páginas da Comissão Europeia vinculadas ao Regulamento de Dispositivos Médicos da UE, e publicações e avisos de aquisição de ministérios nacionais de saúde, quando disponíveis.

Para manter as estimativas fundamentadas, também revisamos registros de dispositivos e atualizações de segurança de reguladores oficiais, revistas de radiologia revisadas por pares para tendências de utilização e dose, além de apresentações a investidores e relatórios anuais de grandes fornecedores de sistemas de TC. Paralelamente, nossa equipe usou assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de uma base de dados de patentes para acompanhar direções tecnológicas (como contagem de fótons e TC espectral) que podem afetar preços e prazos de substituição. Esses exemplos não são exaustivos, e outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para transformar as premissas documentais em insumos do modelo, especialmente sobre ciclos de substituição, mudanças de mix por classe de corte, movimento de preços e taxas de adesão a serviços que não são publicadas de forma consistente. Conversamos com respondentes da Europa Ocidental, Setentrional, Meridional e Central para que o ritmo regional de aquisição, o comportamento de licitação e as restrições de instalação pudessem ser verificados antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | |

| Players menores: 17% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem híbrida top-down e bottom-up, na qual os pools de demanda por país foram reconstruídos primeiro e depois verificados com sinais do lado da oferta. No lado top-down, combinamos indicadores como base instalada e prazo de substituição, crescimento de procedimentos de TC por áreas clínicas-chave, orçamentos de capital públicos e privados para imagem, e a mudança de participação em direção a sistemas de ponta (incluindo espectral e contagem de fótons) que tende a elevar os preços médios de venda.

Os totais foram então corroborados com aproximações bottom-up seletivas, incluindo preços amostrados de sistemas por configuração, taxas típicas de adesão e renovação de contratos de serviço, e verificações de canal sobre volumes de licitação e prazos de entrega, com lacunas tratadas por meio de premissas proxy claramente declaradas por grupo de países. Para a previsão, usamos análise de cenários porque a demanda por TC é sensível a ciclos de investimento hospitalar e aos prazos regulatórios, e ajustamos os cenários usando feedback de especialistas sobre a recuperação da utilização, restrições de pessoal e o efeito de substituição impulsionado pela tecnologia.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, incluindo a direção dos gastos de capital em imagem relatados, anúncios públicos de licitação e mudanças observadas de mix em direção à TC portátil e plataformas de maior número de cortes, e depois as variações foram investigadas antes da aprovação final. Quando um número parecia incorreto, reabrimos as premissas, revisitamos a divisão por país e recontatamos entrevistados selecionados se a lacuna não pudesse ser explicada pelas evidências documentais.

Uma revisão interna em múltiplas etapas é seguida para que a lógica e a aritmética sejam consistentes entre países, segmentos e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações repentinas de preços ou uma oscilação perceptível na atividade de aquisição. Antes da entrega, fazemos uma verificação final para garantir que os sinais públicos e de mercado mais recentes estejam refletidos.

Dimensionamento do mercado europeu de TC da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de TC para a Europa não coincidem sempre porque o escopo e as regras de contagem diferem, mesmo quando os títulos parecem semelhantes. As diferenças geralmente vêm do que é incluído além do próprio aparelho, do ano usado como base e de como a precificação e a mudança de mix são tratadas durante a previsão.

Algumas estimativas focam apenas em dispositivos de TC e depois escalam o mercado usando taxas de crescimento amplas, e outras agregam categorias mais amplas de gastos com imagem que podem incluir modalidades adjacentes ou demanda não hospitalar. A Mordor Intelligence trata a TC como um mercado baseado em componentes (hardware, software e serviços) e mantém a geografia fixa na Europa, com cobertura de países consistente, de modo que os totais não sejam inflacionados por imagem não relacionada à TC ou atividade de TC não médica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,61 bilhões de USD (2025) | |

| Editora de Setor A | 6,04 bilhões de USD (2024) | Este número é apresentado como dispositivos de TC para a Europa e parece inclinar-se para uma agregação ampla liderada por dispositivos, que pode variar de acordo com a forma como sistemas multicorte, de feixe cônico e portáteis são contabilizados, e se serviço e software são tratados de forma consistente ano a ano. |

| Consultoria Regional B | 1,72 bilhão de USD (2026) | Este valor é declarado para um ano posterior e provavelmente é moldado por um enquadramento mais restrito, focado apenas em sistemas, e por um momento de ano-base diferente, o que pode subestimar o impacto da adesão a serviços e da mudança de mix em direção a plataformas de ponta. |

Em conjunto, a dispersão é explicada principalmente pela amplitude do escopo e pelo momento, e não por um único número certo ou errado. Ao manter o mesmo conjunto de países da Europa, separar a TC de categorias de imagem adjacentes e aplicar entradas transparentes como ciclos de substituição, tendência de utilização e precificação baseada em mix, a estimativa resultante permanece rastreável a etapas repetíveis que podem ser reverificadas conforme o mercado evolui.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Europeu de TC?

Espera-se que o tamanho do Mercado Europeu de TC atinja USD 2,77 bilhões em 2026 e cresça a um CAGR de 6,14% para atingir USD 3,74 bilhões até 2031.

Qual é o tamanho atual do Mercado Europeu de TC?

Em 2026, espera-se que o tamanho do Mercado Europeu de TC atinja USD 2,77 bilhões.

Quem são os principais players do Mercado Europeu de TC?

GE Healthcare, Koninklijke Philips NV, Siemens AG, Canon Medical Systems e Hitachi Medical Systems são as principais empresas que operam no Mercado Europeu de TC.

Quais anos este Mercado Europeu de TC abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado Europeu de TC foi estimado em USD 2,77 bilhões. O relatório cobre o tamanho histórico do Mercado Europeu de TC para os anos: 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Europeu de TC para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: