Tamanho e Participação do Mercado de Suprimentos Hospitalares da Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Hospitalares da Espanha por Mordor Intelligence

O tamanho do mercado de suprimentos hospitalares da Espanha deve crescer de USD 2,84 bilhões em 2025 para USD 3,01 bilhões em 2026 e está previsto para atingir USD 3,99 bilhões até 2031 a um CAGR de 5,83% no período de 2026-2031. A sólida base do setor público da Espanha, juntamente com investimentos direcionados do Mecanismo de Recuperação e Resiliência, sustenta essa trajetória consistente, mesmo quando outros sistemas de saúde europeus apresentam maior volatilidade. O aumento da expectativa de vida, um segmento populacional com crescimento acentuado de pessoas com 90 anos ou mais e padrões mais rigorosos de prevenção de infecções reforçam os ciclos de renovação de equipamentos, enquanto os mandatos de aquisição digital aceleram o cumprimento de pedidos. Multinacionais globais e especialistas domésticos competem em valor, suporte à conformidade e logística ágil, criando um campo competitivo equilibrado, porém dinâmico. A contínua harmonização da UE por meio do Regulamento de Dispositivos Médicos (MDR) e do Espaço Europeu de Dados de Saúde está impulsionando tanto os benefícios de padronização quanto os custos adicionais de conformidade.

Principais Conclusões do Relatório

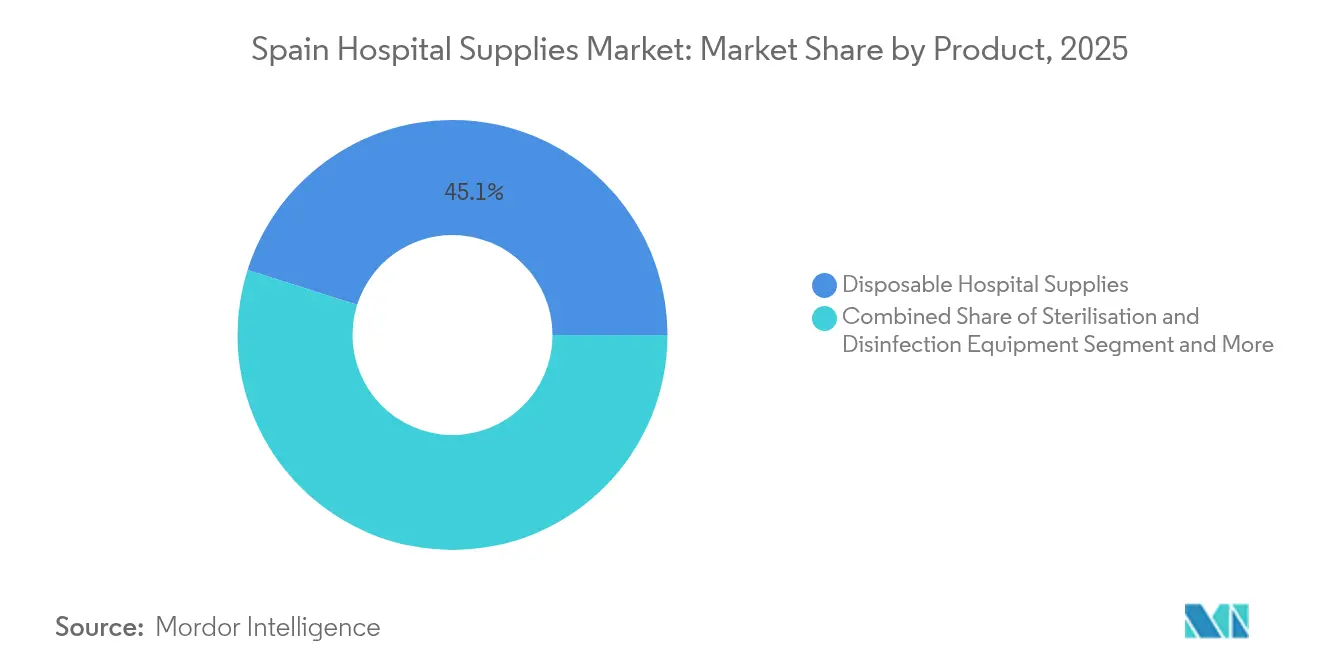

- Por produto, os suprimentos hospitalares descartáveis detinham 45,12% da participação do mercado de suprimentos hospitalares da Espanha em 2025; os equipamentos de esterilização e desinfecção estão projetados para registrar o CAGR mais rápido de 7,56% até 2031.

- Por instalação de usuário final, os hospitais públicos representavam 62,10% do tamanho do mercado de suprimentos hospitalares da Espanha em 2025, enquanto os hospitais privados estão se expandindo mais rapidamente a um CAGR de 6,76% até 2031.

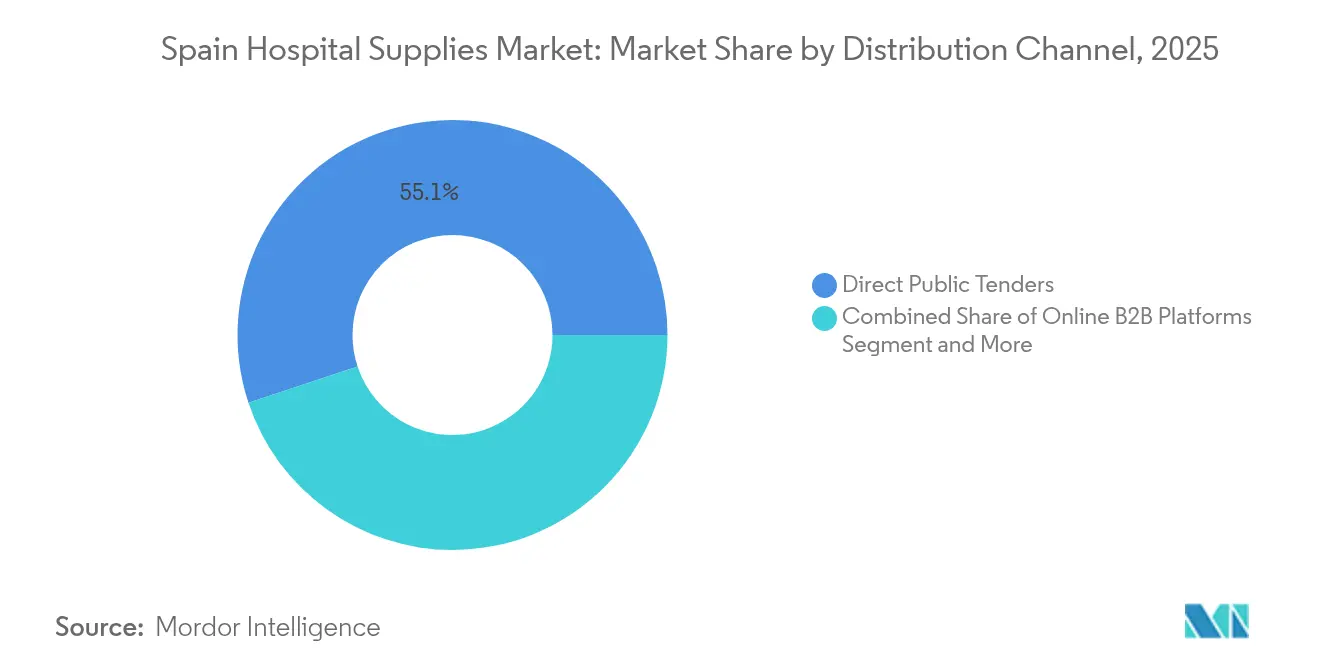

- Por canal de distribuição, as licitações públicas diretas retinham 55,10% de participação em 2025; as plataformas B2B online estão definidas para crescer a um CAGR de 9,69% com base na legislação obrigatória de faturação eletrônica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Suprimentos Hospitalares da Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças infecciosas e crônicas | +1.2% | Nacional, centros urbanos | Médio prazo (2-4 anos) |

| Crescente conscientização sobre infecções adquiridas em ambiente hospitalar | +0.8% | Nacional, instalações de cuidados intensivos | Curto prazo (≤ 2 anos) |

| Rápido envelhecimento da população espanhola | +1.5% | Nacional, peso rural | Longo prazo (≥ 4 anos) |

| Aquisição pública digitalizada acelerando o cumprimento de pedidos | +0.6% | Nacional, governos regionais | Médio prazo (2-4 anos) |

| Fundos do Mecanismo de Recuperação e Resiliência da UE modernizando a infraestrutura hospitalar | +0.9% | Nacional, áreas carentes | Curto prazo (≤ 2 anos) |

| Expansões da capacidade doméstica de plásticos de uso único | +0.4% | Catalunha e Valência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Infecciosas e Crônicas

Os dados de vigilância mostram que 7,1% dos pacientes hospitalares da UE experimentam infecções associadas aos cuidados de saúde, com as condições respiratórias em primeiro plano[1]Centro Europeu de Prevenção e Controlo das Doenças, "Infecções Associadas aos Cuidados de Saúde," ecdc.europa.eu. O sistema de saúde universal da Espanha garante tratamento para esses casos, traduzindo-se em aquisições em massa previsíveis de kits de diagnóstico, consumíveis estéreis e dispositivos de suporte respiratório. A Lei de Cuidados de Saúde Universal de 2024 estendeu a cobertura a residentes temporários e requerentes de asilo, ampliando o grupo de beneficiários. À medida que os hospitais integram vias de cuidados crônicos e controle de infecções, os fornecedores se beneficiam de licitações agrupadas que combinam descartáveis com unidades de esterilização automatizadas, enquanto dispositivos habilitados por análise de dados apoiam o gerenciamento longitudinal de doenças em ambientes de internação e ambulatoriais.

Crescente Conscientização sobre Infecções Adquiridas em Ambiente Hospitalar

Estima-se que 3,5 milhões de casos de infecções associadas aos cuidados de saúde e mais de 90.000 mortes relacionadas ocorram anualmente em toda a UE, dos quais até metade são evitáveis por meio de práticas mais rigorosas de controle de infecções. Os hospitais espanhóis respondem favorecendo dispositivos de uso único com marcação CE e sistemas de esterilização rastreáveis que cumprem as regras de vigilância pós-comercialização do MDR. As especificações de licitação fazem referência crescente a superfícies antimicrobianas e soluções de transferência de medicamentos em sistema fechado, recompensando fornecedores que certificam a fabricação em sala limpa em conformidade com a ISO. À medida que as equipes de aquisição quantificam o custo do controle de surtos versus os prêmios de produtos antecipados, os portfólios de controle de infecções ganham peso estratégico.

Rápido Envelhecimento da População Espanhola

Os cidadãos com mais de 90 anos atingiram 608.321 em 2023, um salto de 58,29% em uma década. O envelhecimento impulsiona uma demanda constante por curativos para gestão de feridas, equipamentos de auxílio à mobilidade e dispositivos implantáveis. O Banco Central Europeu projeta que os custos fiscais relacionados ao envelhecimento na Espanha aumentarão 7 pontos percentuais do PIB até 2070, o maior da zona euro. Os hospitais devem, portanto, reformar as enfermarias para cuidados geriátricos, instalar camas de baixa altura e adotar monitoramento remoto para reduzir as readmissões, criando ciclos de substituição de equipamentos de vários anos que favorecem fornecedores com sistemas modulares e prontos para atualização.

Aquisição Pública Digitalizada Acelerando o Cumprimento de Pedidos

O hub de faturação eletrônica FACe da Espanha processa agora mais de 12 milhões de faturas por ano, enquanto a Lei 18/2022 obriga as empresas com receita acima de EUR 8 milhões a emitir faturas eletrônicas dentro de um ano após a aprovação regulatória. A Plataforma de Contratação do Setor Público fornece avisos de licitação em tempo real, reduzindo os prazos de cotação. Essa digitalização acelera o reabastecimento de descartáveis de uso frequente, incentiva empresas menores a licitar em todo o país e sustenta a previsão de CAGR de 9,85% para plataformas B2B online.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura regulatória rigorosa | –0.7% | Nacional, conformidade com a UE | Longo prazo (≥ 4 anos) |

| Mudança para serviços de cuidados domiciliares | –0.5% | Centros urbanos | Médio prazo (2-4 anos) |

| Volatilidade dos custos de insumos impulsionada pelo imposto plástico da UE | –0.3% | Nacional, itens de embalagem | Curto prazo (≤ 2 anos) |

| Ciclos de aquisição com orçamentos regionais fragmentados | –0.4% | 17 comunidades autônomas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória Rigorosa

O MDR exige que os dispositivos legados se alinhem com os padrões atualizados de gestão da qualidade até maio de 2024, enquanto os períodos de transição não se estendem além de dezembro de 2028. A AEMPS da Espanha obriga ainda o registro no país de todos os dispositivos médicos e exige notificações de interrupção de fornecimento ao abrigo do Regulamento (UE) 2024/1860. Os fabricantes menores enfrentam altos custos de conformidade para classificação baseada em risco, rotulagem de identificação única de dispositivo e relatórios periódicos de atualização de segurança. Consequentemente, os distribuidores consolidam seus portfólios em torno de produtos aprovados pelo MDR, potencialmente reduzindo a escolha de marcas e prolongando os prazos de entrada no mercado para PMEs inovadoras.

Mudança para Serviços de Cuidados Domiciliares

Os formuladores de políticas e os pacientes favorecem cada vez mais o gerenciamento de doenças crônicas em domicílio para aliviar a escassez de leitos hospitalares. O estudo InCARE mostra que o modelo de cuidados de longa duração da Espanha enfatiza a autonomia pessoal, com os cuidadores familiares desempenhando um papel fundamental[2]Projeto InCARE, "Sistema de Cuidados de Longa Duração na Espanha," incare.euro.centre.org. Os fundos destinados a projetos-piloto de telessaúde e monitoramento remoto reduzem certos volumes de procedimentos dentro dos hospitais, amortecendo a demanda por determinados consumíveis de internação. Os fornecedores que visam compensar essa tendência adaptam kits para infusão domiciliar, cuidados de feridas e diagnósticos portáteis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Descartáveis Impulsionam as Prioridades de Controle de Infecções

Os suprimentos hospitalares descartáveis representaram 45,12% da participação do mercado de suprimentos hospitalares da Espanha em 2025, refletindo a ênfase persistente nos protocolos de segurança de uso único. Os equipamentos de esterilização e desinfecção, com um CAGR de 7,56% até 2031, beneficiam-se da crescente conscientização sobre infecções associadas aos cuidados de saúde e das regras de rastreabilidade do MDR. O tamanho do mercado de suprimentos hospitalares da Espanha para sistemas de esterilização está projetado para se expandir de forma constante à medida que os hospitais atualizam para unidades de baixa temperatura e peróxido de hidrogênio que protegem dispositivos sensíveis ao calor.

Os equipamentos de sala cirúrgica e os instrumentos de diagnóstico continuam a receber alocações orçamentárias vinculadas a subsídios do Plano de Recuperação, enquanto as especificações de seringas e agulhas evoluem após alertas de segurança em oftalmologia sobre gotículas de óleo de silicone. Os fornecedores de seringas de microvolume com marcação CE e volume residual zero capturam pedidos de nicho, mas de alto valor.

Por Instalação de Usuário Final: Hospitais Públicos Ancoram a Demanda

As instalações públicas representaram 62,10% do tamanho do mercado de suprimentos hospitalares da Espanha em 2025, espelhando o alcance nacional do Sistema Nacional de Salud financiado por impostos. Os marcos de aquisição estipulam licitações abertas e competitivas com contratos de fornecimento plurianuais, proporcionando estabilidade de volume, mas margens menores.

Os hospitais privados, embora menores, estão previstos para crescer 6,76% ao ano à medida que os investidores visam cuidados especializados e turismo médico. As clínicas privadas com uso intensivo de tecnologia favorecem dispositivos premium de imagem, cirurgia robótica e testes no ponto de cuidado para diferenciar os serviços, expandindo os pools de receita endereçável para fornecedores de alta capacidade.

Por Canal de Distribuição: A Transformação Digital Acelera

As licitações públicas diretas controlaram 55,10% das compras de 2025, sustentadas pelo uso obrigatório dos portais FACe e PLACE para roteamento de faturas e publicação de contratos. No entanto, o mercado de suprimentos hospitalares da Espanha está se voltando rapidamente para catálogos eletrônicos, e as plataformas B2B online registrarão um CAGR de 9,69% até 2031 à medida que a aplicação da faturação eletrônica se estende a empresas abaixo do limite de EUR 8 milhões.

As organizações de compras em grupo agrupam a demanda de clínicas menores, enquanto as farmácias de varejo e comunitárias preenchem lacunas urgentes para cuidados ambulatoriais. As multinacionais integram cada vez mais sistemas ERP com portais públicos para automatizar a confirmação de pedidos e o rastreamento de remessas, reduzindo os prazos médios de dias para horas.

Análise Geográfica

A Espanha é o quarto maior gastador público em saúde da UE, comprometendo USD 99 bilhões de fundos públicos em 2025 — 7,4% do PIB — e mais USD 35 bilhões de fontes privadas. Madri, Catalunha e Valência abrigam as redes hospitalares mais densas e a maioria dos centros de referência de alta complexidade. Os centros urbanos capturam as primeiras implantações de torres de endoscopia habilitadas por inteligência artificial, esterilização em circuito fechado e composição automatizada de medicamentos, elevando os gastos por leito acima da média nacional.

As regiões rurais enfrentam escassez de médicos e cadeias logísticas mais longas, levando a uma mudança para diagnósticos móveis e unidades de tratamento modulares. Os subsídios do Plano de Recuperação visam essas áreas carentes com vans de radiologia digital, sistemas de tendas de pressão negativa e plataformas de UTI por telemedicina, expandindo o mercado de suprimentos hospitalares da Espanha enquanto alivia o congestionamento urbano.

Os clusters de fabricação ao longo do corredor mediterrâneo aumentam a segurança do fornecimento. Instalações como a planta da Essity em Tarragona e o site QIAstat-Dx da QIAGEN em Barcelona encurtam os prazos de entrega de consumíveis críticos e diagnósticos. A infraestrutura portuária em Valência e Barcelona facilita as importações de matérias-primas e as exportações de produtos acabados, posicionando a Espanha como um potencial hub de distribuição para o sul da Europa e o norte da África.

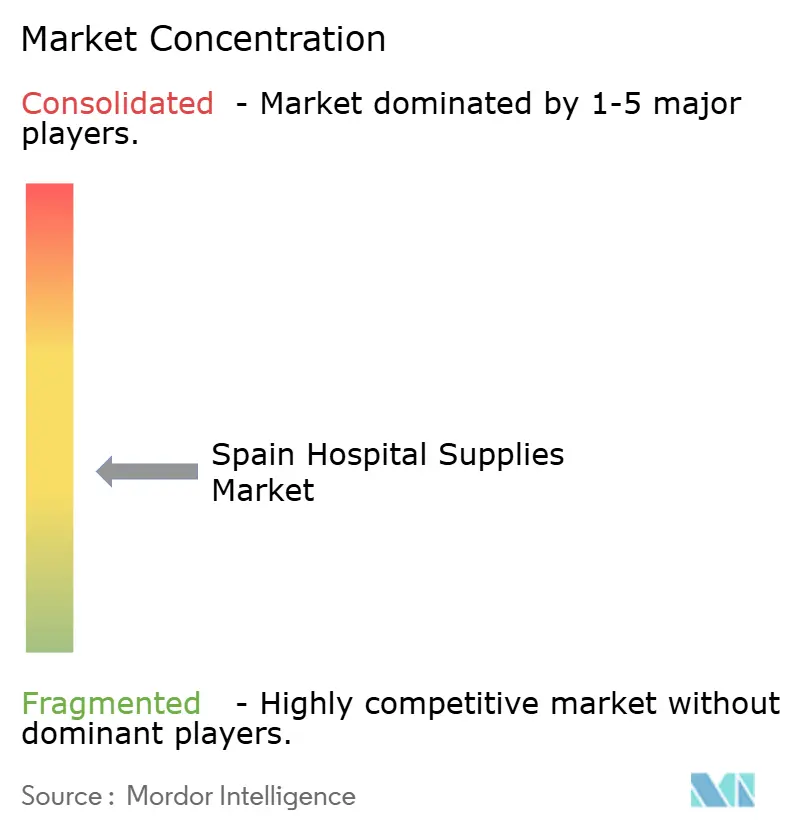

Cenário Competitivo

O setor de suprimentos hospitalares da Espanha é moderadamente fragmentado. Grupos globais — Solventum, B. Braun, Medtronic — aproveitam portfólios amplos e sistemas de qualidade em conformidade com o MDR, garantindo acordos-quadro com os ministérios regionais de saúde. Os campeões domésticos Grifols, Werfen e ROVI exploram relacionamentos profundos com clínicos e resposta rápida de serviço; a Grifols registrou uma receita de EUR 7,212 bilhões em 2024 e continua a expandir a capacidade de produção de imunoglobulina[3]Europa Press, "Resultados Financeiros da Grifols 2024," europapress.es.

As estratégias recentes centram-se na visibilidade digital da cadeia de suprimentos e em programas internos de sustentabilidade. O fundo de capital de risco de EUR 20 milhões da Werfen visa startups em diagnóstico rápido de sepse, reforçando sua franquia de cuidados críticos. A Essity implanta painéis de OEE em tempo real em suas plantas espanholas para reduzir o tempo de inatividade e o desperdício de plástico. Os concorrentes também estão adaptando linhas de produtos para ambientes de cuidados domiciliares — unidades de sucção portáteis, bombas de infusão vestíveis — para contrabalançar as mudanças de volume para fora das enfermarias de internação.

As fusões e aquisições transfronteiriças permanecem ativas à medida que os custos de conformidade com o MDR aumentam: o interesse de private equity em fabricantes espanhóis de médio porte está crescendo, exemplificado pela especulação contínua sobre uma potencial oferta da Brookfield pela Grifols. Os adquirentes maiores obtêm portfólios imediatos com marcação CE e credenciais estabelecidas de licitação eletrônica, enquanto os vendedores obtêm o capital para financiar a pesquisa e desenvolvimento de próxima geração.

Líderes do Setor de Suprimentos Hospitalares da Espanha

Cardinal Health Inc.

Medtronic plc

B. Braun SE

GE HealthCare Technologies Inc.

Solventum Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Essity inaugurou uma linha de produção de EUR 24 milhões em Tarragona, capaz de produzir 150 milhões de unidades de incontinência anualmente.

- Novembro de 2024: A QIAGEN estabeleceu um novo site em Barcelona dedicado às operações QIAstat-Dx, reforçando as capacidades de diagnóstico espanholas.

Escopo do Relatório do Mercado de Suprimentos Hospitalares da Espanha

De acordo com o escopo do relatório, os suprimentos hospitalares incluem todos os produtos de utilidade médica que atendem tanto ao paciente quanto ao profissional médico com infraestrutura hospitalar e aprimoram a rede e o transporte entre hospitais. Estes incluem equipamentos hospitalares, auxílio ao paciente, equipamentos de mobilidade e suprimentos hospitalares descartáveis de esterilização. O Mercado de Suprimentos Hospitalares da Espanha é Segmentado por Produto (Dispositivos de Exame de Pacientes, Equipamentos de Sala Cirúrgica, Equipamentos de Auxílio à Mobilidade e Transporte, Equipamentos de Esterilização e Desinfecção, Suprimentos Hospitalares Descartáveis, Seringas e Agulhas e Outros Produtos). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Exame de Pacientes |

| Equipamentos de Sala Cirúrgica |

| Equipamentos de Auxílio à Mobilidade e Transporte |

| Equipamentos de Esterilização e Desinfecção |

| Suprimentos Hospitalares Descartáveis |

| Seringas e Agulhas |

| Outros Produtos |

| Hospitais Públicos |

| Hospitais Privados |

| Clínicas Especializadas |

| Centros de Diagnóstico e Imagem |

| Licitações Públicas Diretas |

| Organizações de Compras em Grupo |

| Plataformas B2B Online |

| Farmácias de Varejo e Comunitárias |

| Por Produto | Dispositivos de Exame de Pacientes |

| Equipamentos de Sala Cirúrgica | |

| Equipamentos de Auxílio à Mobilidade e Transporte | |

| Equipamentos de Esterilização e Desinfecção | |

| Suprimentos Hospitalares Descartáveis | |

| Seringas e Agulhas | |

| Outros Produtos | |

| Por Instalação de Usuário Final | Hospitais Públicos |

| Hospitais Privados | |

| Clínicas Especializadas | |

| Centros de Diagnóstico e Imagem | |

| Por Canal de Distribuição | Licitações Públicas Diretas |

| Organizações de Compras em Grupo | |

| Plataformas B2B Online | |

| Farmácias de Varejo e Comunitárias |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suprimentos hospitalares da Espanha e qual é a sua taxa de crescimento?

Os gastos atingiram USD 3,01 bilhões em 2026 e estão projetados para avançar para USD 3,99 bilhões até 2031 a um CAGR de 5,83% no período de 2026-2031.

Qual segmento de produto gera mais receita no mercado de suprimentos hospitalares da Espanha?

Os suprimentos hospitalares descartáveis lideram com uma participação de 45,12%, impulsionados por rigorosos protocolos de controle de infecção em instalações públicas e privadas.

Qual é a importância dos hospitais públicos da Espanha nas compras gerais?

As instalações públicas respondem por 62,10% das aquisições nacionais, garantindo volumes estáveis de licitação por meio do Sistema Nacional de Salud financiado por impostos.

Por que as plataformas B2B online estão se expandindo tão rapidamente no mercado de suprimentos hospitalares da Espanha?

A faturação eletrônica obrigatória e portais centralizados como o FACe simplificam as licitações e os pagamentos, sustentando um CAGR de 9,69% para os canais digitais até 2031.

Qual é o impacto do imposto plástico da UE no mercado de suprimentos hospitalares da Espanha?

A taxa de EUR 0,45/kg aumenta os custos de embalagem, mas as isenções para dispositivos médicos amenizam o impacto para itens de uso único, ao mesmo tempo que estimulam mudanças no ecodesign.

Quais investimentos regionais estão moldando a capacidade futura de fornecimento?

Projetos como a linha de EUR 24 milhões da Essity em Tarragona e o novo site de diagnóstico da QIAGEN em Barcelona impulsionam a produção doméstica e reduzem os prazos de entrega.

Página atualizada pela última vez em: