Tamanho e Participação do Mercado de Tomografia Computadorizada (TC) na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

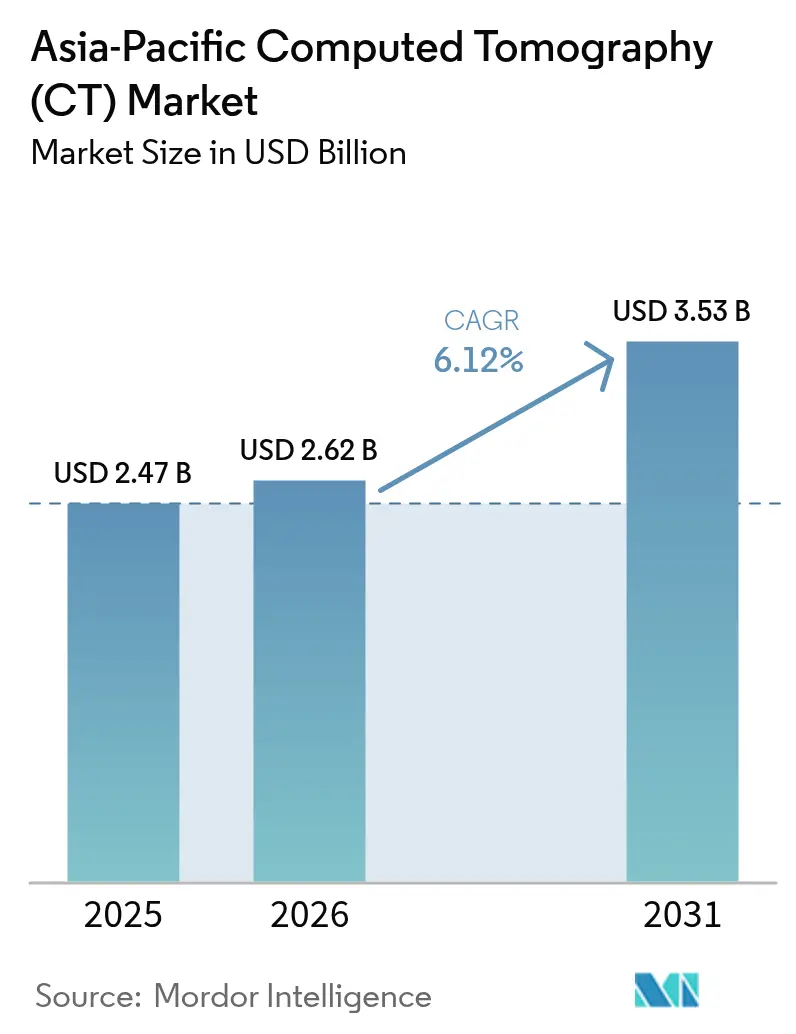

| Tamanho do mercado no ano base (2025) | 2.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada (TC) na Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2026 é estimado em USD 2,62 bilhões, crescendo a partir do valor de 2025 de USD 2,47 bilhões, com projeções para 2031 mostrando USD 3,53 bilhões, crescendo a um CAGR de 6,12% no período de 2026 a 2031. A ampliação da cobertura de planos de saúde, o aumento da carga de doenças crônicas e os incentivos à aquisição na China e na Índia estão sustentando as instalações anuais de sistemas, mesmo com a persistência das pressões de reembolso. Grandes redes hospitalares privadas estão migrando de scanners convencionais de 16/32 cortes para plataformas com ≥64 cortes, enquanto os governos provinciais na China continuam a exigir aquisição doméstica para fortalecer a autossuficiência. Simultaneamente, Japão e Coreia do Sul estão validando configurações de contagem de fótons em centros terciários, estabelecendo um referencial tecnológico para os mercados vizinhos. O financiamento por parte dos fornecedores — desde o arrendamento respaldado por fabricantes originais na China até empréstimos não bancários para equipamentos médicos na Índia — continua sendo o fator decisivo para clientes que carecem de capital inicial, mas necessitam de rápida expansão de capacidade.

Principais Conclusões do Relatório

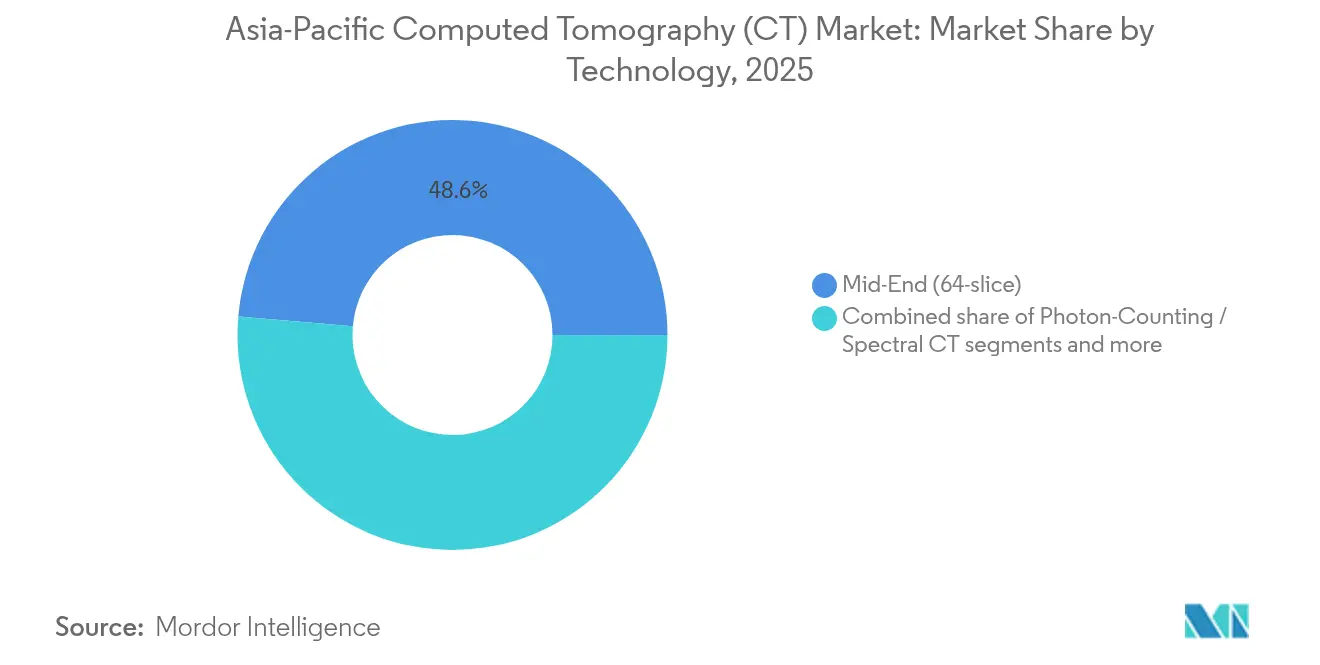

- Por tecnologia, os scanners de 64 cortes lideraram com 48,62% da participação de mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2025, enquanto os sistemas de contagem de fótons e outros sistemas espectrais têm previsão de registrar o maior CAGR de 7,02% até 2031.

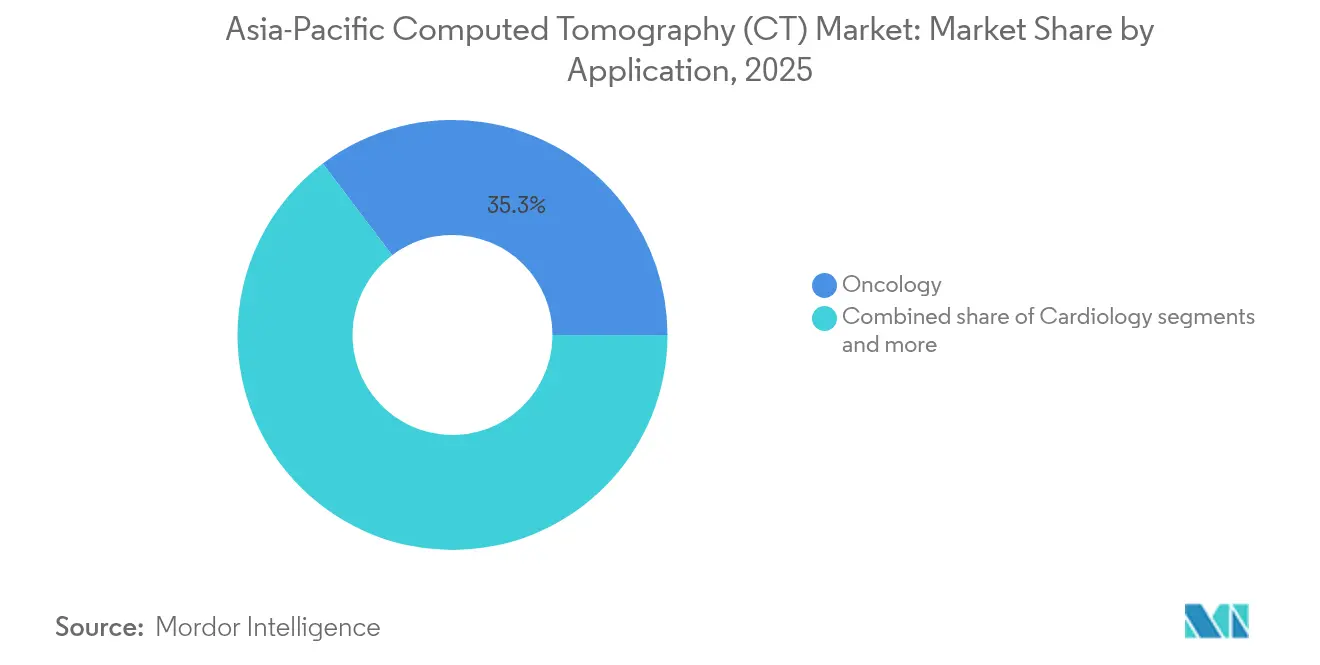

- Por aplicação, a oncologia respondeu por uma participação de 35,31% no tamanho do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2025; a cardiologia deve expandir-se a um CAGR de 7,28% até 2031.

- Por usuário final, os hospitais detinham 54,05% do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2025, enquanto os hospitais privados têm projeção de registrar um CAGR de 7,26% no mesmo horizonte.

- Por tipo de produto, os sistemas estacionários controlaram 76,20% da receita em 2025; os scanners portáteis avançam a um CAGR de 6,84% com a maior adoção nos pontos de atendimento.

- Por país, a China permaneceu como o maior contribuinte individual de receita em 2025; a Índia deve registrar o crescimento mais acelerado em seis anos graças a subsídios de capital de 20% e menores tarifas de importação sobre componentes-chave.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tomografia Computadorizada (TC) na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento populacional e aumento da carga de doenças crônicas | +1.8% | Global APAC, mais acentuado no Japão, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Programas governamentais de subsídio a equipamentos de diagnóstico por imagem (China, Índia) | +1.2% | China, Índia com repercussão no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Ciclo de atualização hospitalar de sistemas de 16/32 cortes para ≥64 cortes | +1.0% | China, Índia, mercados centrais do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento na angiotomografia cardíaca após mudanças nas diretrizes de 2024 | +0.8% | Global APAC, adoção precoce em Singapura e Japão | Curto prazo (≤ 2 anos) |

| Programas de substituição por fabricantes originais acelerando instalações espectrais/de contagem de fótons | +0.6% | Mercados APAC desenvolvidos, centros urbanos | Curto prazo (≤ 2 anos) |

| Financiamento por fabricantes originais domésticos para implantação em cidades de menor porte | +0.5% | China, Índia cidades de nível 2/3, expansão rural | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Aumento da Carga de Doenças Crônicas

O aumento da expectativa de vida no Japão, na Coreia do Sul e nas áreas urbanas da China está deslocando o perfil das doenças para os campos de oncologia, cardiovascular e distúrbios neurodegenerativos, que dependem de diagnóstico por imagem seccional cruzada para diagnóstico e monitoramento do tratamento. As campanhas nacionais de rastreamento de câncer ampliaram o acesso à TC em cidades secundárias, enquanto as complicações vasculares relacionadas ao diabetes estão aumentando os estudos de angiotomografia abdominal e periférica na Índia. Os departamentos de radiologia, portanto, destinam orçamento para scanners de maior desempenho que permitem protocolos multifásicos em uma única apneia e fornecem reconstruções de cortes finos adequadas para ferramentas de suporte à decisão com inteligência artificial. As orientações de otimização de dose da ARPANSA (Autoridade de Proteção Radiológica e Nuclear da Austrália) também estão influenciando a padronização de protocolos em toda a região, reforçando a necessidade de avanços nos detectores e motores de reconstrução iterativa capazes de manter a qualidade da imagem enquanto reduzem a exposição do paciente.

Programas Governamentais de Subsídio a Equipamentos de Diagnóstico por Imagem (China, Índia)

A diretriz de aquisição "Fabricado na China" vincula a elegibilidade em licitações públicas à fabricação local, favorecendo fornecedores domésticos que oferecem scanners com contratos de serviço plurianuais e treinamento de equipe. O esquema de Incentivo Vinculado à Produção da Índia oferece um subsídio de capital de 20% sobre componentes de scanners de TC e mantém uma tarifa aduaneira preferencial de 5% sobre tubos de raios X até março de 2025, reduzindo o custo total de desembarque para os montadores. Essas iniciativas comprimem os períodos de retorno do investimento para os hospitais e impulsionam investimentos em fabricação baseada em clusters que encurtam os prazos de entrega para clientes exportadores no Sudeste Asiático.

Ciclo de Atualização Hospitalar de Sistemas de 16/32 Cortes para ≥64 Cortes

As instalações mais antigas estão chegando ao fim de sua vida útil, levando os administradores a avaliar ofertas de substituição que agrupam novos scanners com planos de serviço previsíveis. A demanda por reposição é mais forte na China metropolitana e nas cidades de nível 1 da Índia, onde os volumes diários de exames ultrapassam 50 pacientes por sistema. Os fabricantes originais agora posicionam os modelos de 64 cortes como a "plataforma mínima viável", enfatizando sua compatibilidade para atualizações espectrais e aplicações de inteligência artificial. Essa renovação no segmento intermediário resulta em preços médios de venda mais elevados, mas deixa um inventário bem mantido no mercado secundário que pode ser redistribuído em programas de alcance rural.

Aumento na Angiotomografia Cardíaca Após Mudanças nas Diretrizes de 2024

O consenso de 2024 da Sociedade de Tomografia Computadorizada Cardiovascular transformou a angiotomografia coronariana de uma modalidade qualitativa para uma modalidade quantitativa, levando as operadoras de planos de saúde em Singapura e no Japão a reembolsar a análise de placas baseada em software. A demanda por scanners, portanto, se volta para sistemas capazes de tempos de rotação inferiores a 0,3 segundos e aquisição de dupla energia. Os fornecedores também promovem recursos de modulação de corrente do tubo e arrays de detectores de amplo campo que capturam todo o coração em uma única batida, o que é fundamental para casos de arritmia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de contratos de serviço e substituição de tubos de raios X | -0.9% | Global APAC, agudo em mercados sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Reembolso desigual fora das cidades de nível 1 da APAC | -0.7% | China, Índia, áreas rurais/suburbanas do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Propostas de limite de dose de radiação de TC na Austrália e no Japão | -0.4% | Austrália, Japão com influência regional | Médio prazo (2 a 4 anos) |

| Importações de scanners recondicionados corroendo a demanda por novos sistemas | -0.6% | Mercados APAC sensíveis ao preço, economias emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Contratos de Serviço e Substituição de Tubos de Raios X

As taxas anuais de serviço variam de USD 42.000 para sistemas de nível básico a mais de USD 100.000 para modelos com ≥64 cortes, um desembolso que muitos hospitais de médio porte lutam para recuperar sob tarifas fixas para pacientes. A falha no tubo continua sendo o maior custo não planejado; um conjunto de reposição para uma plataforma de 64 cortes normalmente é cotado acima de USD 100.000. Alguns hospitais negociam planos de serviço com compartilhamento de risco que limitam as penalidades por tempo de inatividade, enquanto outros adiam completamente as atualizações, estimulando um canal de scanners recondicionados que oferece uma economia inicial de 30 a 50%.

Reembolso Desigual Fora das Cidades de Nível 1 da APAC

Os programas nacionais de seguro de saúde na China e na Índia reembolsam os procedimentos de TC a taxas calibradas para hospitais públicos em regiões metropolitanas, deixando as instalações suburbanas e rurais com margens estreitas demais para justificar equipamentos premium. Consequentemente, os scanners mais novos se concentram nas megacidades, enquanto os pacientes em zonas periféricas dependem de unidades móveis ou do deslocamento até centros urbanos, atrasando o diagnóstico e limitando o crescimento da receita para os fabricantes originais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Segmento Intermediário, Crescimento Espectral Ganha Força

Os scanners de 64 cortes de nível intermediário detinham 48,62% do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2025, refletindo ampla compatibilidade com indicações de oncologia, trauma e pulmonares. Os hospitais consideram essa classe como a linha de base para compatibilidade futura com fluxos de trabalho cardíacos, equilibrando o investimento de capital com os limites de cobertura dos planos de saúde. As plataformas de contagem de fótons e outros sistemas espectrais têm previsão de um CAGR de 7,02% até 2031, à medida que Japão e Singapura validam a superior reprodutibilidade da pontuação de cálcio e reduções de dose de até 40%. Os primeiros adotantes utilizam créditos de troca de fabricantes originais para atenuar o prêmio de preço, redirecionando os scanners substituídos para clínicas satélites. No extremo oposto, os sistemas com menos de 64 cortes perdem participação a cada ano porque as licitações governamentais na China e na Malásia agora estipulam a capacidade de ≥64 cortes como critério mínimo de elegibilidade. As configurações de alto número de cortes (≥128) ocupam um nicho premium em centros pediátricos e cardiovasculares, onde os arrays de detectores de amplo campo encurtam o tempo de apneia e mitigam artefatos de movimento; sua base instalada está crescendo de 5 a 6 pontos percentuais ao ano em instalações terciárias.

A dinâmica de comercialização gira em torno de softwares de inteligência artificial integrados que automatizam a subtração óssea, a quantificação de nódulos pulmonares e a redução de artefatos metálicos. Esses recursos prolongam a vida útil dos scanners de nível intermediário e facilitam a transição para a imagem espectral ao oferecer valor clínico incremental sem atualizações imediatas do detector. Os fabricantes originais também oferecem bibliotecas de algoritmos por assinatura que transformam o hardware convencional de 64 cortes em sistemas provisórios de dupla energia, preservando a fidelidade do cliente antes da conversão total para a contagem de fótons.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Oncologia Mantém a Liderança Enquanto a Cardiologia Acelera

A oncologia manteve a maior participação com 35,31% em 2025, impulsionada pelos mandatos de rastreamento de câncer de pulmão na China e pelo aumento dos encaminhamentos híbridos de PET-TC que exigem TC de contraste complementar. Os protocolos de estadiamento de rotina, abrangendo tórax, abdômen e pelve, mantêm altas taxas de utilização mesmo em ambientes com recursos limitados. Ainda assim, a cardiologia é o segmento de crescimento mais acelerado, com um CAGR de 7,28%, impulsionada pela angiotomografia endossada pelas diretrizes e pela ampliação do reembolso para pacotes de escore de cálcio. Os hospitais agora buscam scanners capazes de cobertura cardíaca total em uma única batida, sincronização de ECG integrada e quantificação de estenose por inteligência artificial. Esses requisitos técnicos restringem as opções de fornecedores e elevam o valor médio dos contratos, aumentando a contribuição global de receita do diagnóstico por imagem cardíaca apesar do seu menor volume de casos. A neurologia se beneficia das instalações de TC portáteis em unidades móveis de AVC, alinhando-se às iniciativas regionais de atendimento pré-hospitalar que priorizam tempos rápidos de porta-a-agulha. O diagnóstico por imagem musculoesquelética mantém uma demanda estável em clínicas de medicina esportiva na Austrália e na Coreia do Sul, utilizando protocolos de baixa dose que protegem as coortes pediátricas e de atletas.

A crescente subespecialização leva os hospitais a negociar pacotes com múltiplos scanners que alocam cargas de trabalho de oncologia para salas de 64 cortes, enquanto reservam suítes espectrais ou de contagem de fótons para estudos coronarianos e de perfusão. Essa otimização do mix de casos maximiza o rendimento do scanner e acelera o retorno sobre o investimento. Os ecossistemas de software segmentam ainda mais as aplicações; por exemplo, módulos de acompanhamento de nódulos pulmonares baseados em inteligência artificial asseguram fluxos de receita em oncologia, enquanto os conjuntos de quantificação de placas capturam fluxos de trabalho em cardiologia, fomentando a fidelização à marca.

Por Usuário Final: Hospitais Mantêm a Maioria, Redes Privadas Superam as Instalações Públicas

Os hospitais comandaram 54,05% do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2025, e seus comitês de compras favorecem cada vez mais os serviços de equipamentos gerenciados de longo prazo em detrimento das aquisições diretas de capital, a fim de estabilizar os custos de manutenção. Os grupos de hospitais privados têm projeção de expansão a um CAGR de 7,26%, à medida que investidores miram o turismo médico com pagamento direto na Tailândia, na Malásia e na Índia. Esses operadores com fins lucrativos se diferenciam por meio de suítes de diagnóstico por imagem premium, abrangendo TC de contagem de fótons, ressonância magnética de 3 Tesla e salas de cirurgia híbridas, elevando assim a receita média por leito ocupado. Os centros de diagnóstico por imagem competem em conveniência ao paciente e tempo de retorno, implantando scanners de nível intermediário em shoppings e terminais de transporte para capturar o fluxo de pacientes ambulatoriais. Os centros de cirurgia ambulatorial adicionam seletivamente scanners de 32 cortes para orientação intraoperatória durante procedimentos ortopédicos e espinhais, embora os volumes permaneçam modestos em relação à demanda hospitalar.

A mudança nos mixes de pagadores estimula modelos de aquisição divergentes: as instalações públicas dependem de empréstimos multilaterais ou financiamento de doadores — como o projeto SIHREN do Banco Islâmico de Desenvolvimento, no valor de EUR 803 milhões — para adquirir unidades estacionárias em grande escala, enquanto as redes privadas utilizam estruturas de arrendamento operacional para renovar os scanners a cada cinco a sete anos. Essa heterogeneidade permite que os fabricantes originais adotem estratégias de segmentação que agrupam níveis de serviço, treinamento e licenças de inteligência artificial de acordo com o tipo de instalação, extraindo maior valor ao longo da vida útil dos clientes privados e mantendo compromissos de volume com o setor público.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Produto: Plataformas Estacionárias Dominam, Crescimento Portátil Permanece de Nicho mas Persistente

Os sistemas estacionários retiveram 76,20% da receita em 2025, em virtude de sua abertura superior de gantry, geradores de alta potência e opções de múltiplas energias, essenciais para estudos abrangentes de oncologia e cardiologia. Os hospitais alocam salas dedicadas com blindagem de chumbo e infraestrutura de ar-condicionado, reforçando a vantagem da base instalada dos scanners fixos. As unidades de TC portáteis, embora partindo de uma base menor, crescem a um CAGR de 6,84%, à medida que ambulâncias para AVC, alas de cuidados intensivos e centros de trauma em campo de batalha exigem diagnóstico por imagem no ponto de atendimento. Esses scanners possuem 16 a 32 cortes, gantries leves de fibra de carbono e fontes de alimentação por bateria ou gerador que permitem a implantação sem necessidade de reforço do piso. A precisão e a qualidade da imagem melhoraram suficientemente para exames de triagem e acompanhamento, mas as unidades portáteis continuam sendo complementares, e não substitutas.

Os fabricantes agora comercializam contratos de serviço modulares que rotacionam os gantries portáteis entre locais, otimizando a utilização e minimizando o tempo ocioso. Na China, hospitais de nível municipal empregam ônibus de TC móveis equipados com scanners de 64 cortes para oferecer rastreamento de câncer de pulmão em aldeias remotas, financiados por orçamentos provinciais de saúde pública. Enquanto isso, o Serviço de Médicos Voadores da Austrália está realizando um piloto de módulos de TC recolhíveis capazes de transporte aéreo, ampliando o alcance geográfico do diagnóstico por imagem de trauma. Embora os sistemas portáteis dificilmente venham a substituir as salas estacionárias em centros de alto volume, seu valor estratégico em redes de telerradiologia e estruturas de resposta a desastres sustenta uma demanda constante.

Análise Geográfica

A China manteve sua posição de liderança no mercado de Tomografia Computadorizada (TC) na Ásia Pacífico durante 2024 por meio de políticas de aquisição doméstica que favorecem sistemas fabricados localmente. United Imaging e outros fornecedores nacionais asseguraram contratos de fornecimento plurianuais com alianças hospitalares provinciais, beneficiando-se de cronogramas de entrega mais curtos e pacotes de financiamento integrado. Os hospitais terciários urbanos em Pequim, Xangai e Guangzhou aceleraram as substituições para configurações com ≥128 cortes e de contagem de fótons, enquanto os hospitais municipais preferiram modelos de 64 cortes com custo otimizado, combinados com cinco anos de serviço. Concomitantemente, o arrendamento respaldado por fabricantes originais no valor de RMB 31 milhões auxiliou centros ortopédicos privados nas províncias do norte, evidenciando o financiamento como um alavancador chave de adoção.

A Índia está emergindo como o mercado de expansão mais acelerada após seu subsídio de capital de 20% sobre componentes de scanners de TC e tarifas de importação preferenciais sobre tubos de raios X. Os montadores domésticos aproveitam esses incentivos para fornecer sistemas de 64 cortes a preços 15 a 20% abaixo dos equivalentes importados, tornando o diagnóstico por imagem avançado mais acessível às cidades de nível 2. O aumento das doenças relacionadas ao estilo de vida impulsiona os volumes de exames, enquanto o crescimento da penetração de planos de saúde privados eleva a disposição dos pacientes para pagar por protocolos de baixa dose e otimizados para cardiologia. Modelos de parceria público-privada em vários estados terceirizam os serviços de radiologia para operadores privados, garantindo volumes mínimos de exames e assegurando fluxos de caixa previsíveis que tornam o financiamento de equipamentos viável.

Japão e Coreia do Sul continuam sendo os primeiros adotantes de tecnologia premium, dadas suas rigorosas normas de qualidade e sistemas maduros de reembolso. A TC de contagem de fótons completou mais de 1.800 casos clínicos em um único hospital de Singapura, catalisando o interesse em outros mercados APAC desenvolvidos. As propostas de limite de dose da ARPANSA da Austrália estão moldando os critérios de especificação, levando os hospitais a adquirir scanners com rastreamento de dose por órgão em tempo real. As economias menores do Sudeste Asiático importam sistemas de 64 cortes recondicionados para hospitais provinciais, enquanto reservam as novas aquisições para os centros nacionais de referência, ilustrando um padrão de difusão tecnológica em dois níveis que continua a ampliar o crescimento geral de unidades na região.

Cenário Competitivo

A competitividade do mercado centra-se na inovação em detectores, na inteligência artificial integrada e em modelos de propriedade flexíveis, e não nos preços de lista. Siemens Healthineers lidera a corrida de contagem de fótons após obter a autorização da FDA para os sistemas de TC de contagem de fótons NAEOTOM Alpha.Pro de dupla fonte e Alpha.Prime de fonte única, ampliando seu portfólio espectral. Canon Medical e GE HealthCare estão acelerando seus próprios roteiros de contagem de fótons, enquanto Philips comercializa a reconstrução por aprendizado profundo em arquiteturas de detectores existentes para se proteger contra transições tecnológicas. Campeões locais como United Imaging capitalizam as regras de fornecimento governamental para ganhar participação e começaram a exportar scanners de 128 cortes para o Sudeste Asiático, desafiando os concorrentes estabelecidos com ofertas comparáveis em recursos, mas com preços mais baixos.

O financiamento é agora o principal campo de batalha. Os braços de arrendamento dos fabricantes originais estruturam contratos de arrendamento operacional de sete anos com pagamentos crescentes adaptados aos volumes projetados de pacientes, reduzindo os requisitos iniciais de caixa. Na Índia, firmas financeiras não bancárias emprestam até INR 8 milhões para aquisições de TC com desembolso em 48 horas, encurtando os ciclos de aquisição. A diferenciação em serviços aguça ainda mais a competição: Philips promove recondicionamentos de economia circular que garantem a disponibilidade de peças, enquanto GE HealthCare integra análises de manutenção preditiva para reduzir o tempo de inatividade não planejado em até 25%. Essas proposições de serviço criam custos de mudança que rivalizam com os descontos iniciais.

A conformidade regulatória e a montagem local tornaram-se requisitos de entrada, e não vantagens estratégicas. Todos os principais fornecedores agora operam instalações certificadas pela ISO na China ou na Índia, integram recursos de cibersegurança para atender às normas de dados pessoais do Japão e mantêm centros regionais de treinamento. Consequentemente, a liderança sustentada dependerá da bem-sucedida comercialização da contagem de fótons, da orquestração de fluxos de trabalho por inteligência artificial e de parcerias de ecossistema que harmonizem o diagnóstico por imagem com dados longitudinais do paciente em plataformas emergentes de saúde digital.

Líderes do Setor de Tomografia Computadorizada (TC) na Ásia Pacífico

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Hitachi Healthcare Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

_Market.webp)

Desenvolvimentos Recentes do Setor

- Março de 2025: Siemens Healthineers obteve a autorização da FDA para os sistemas de TC de contagem de fótons NAEOTOM Alpha.Pro de dupla fonte e Alpha.Prime de fonte única, ampliando seu portfólio espectral.

- Fevereiro de 2024: Philips apresentou a TC 5300, com reconstrução por aprendizado profundo Precise Image que reduz a dose em até 80%.

Escopo do Relatório do Mercado de Tomografia Computadorizada (TC) na Ásia Pacífico

De acordo com o escopo do relatório, a tomografia computadorizada (TC) é um processo de diagnóstico por imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens detalhadas, ou exames, de áreas internas do corpo. Também denominada tomografia axial computadorizada (TAC), é utilizada principalmente no diagnóstico de câncer.

O Mercado de Tomografia Computadorizada (TC) na Ásia Pacífico é Segmentado por Tipo (Baixo Número de Cortes, Médio Número de Cortes e Alto Número de Cortes), Aplicação (Oncologia, Neurologia, Cardiovascular, Musculoesquelético e Outras Aplicações), Usuário Final (Hospitais, Centros de Diagnóstico e Outros Usuários Finais) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia Pacífico). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Baixo (<64) |

| Médio (64) |

| Alto (≥128) |

| TC de Feixe Cônico |

| Oncologia |

| Cardiologia |

| Neurologia |

| Musculoesquelético |

| Outros |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros de Cirurgia Ambulatorial |

| Outros |

| TC Estacionária |

| TC Portátil |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Restante da Ásia Pacífico |

| Por Tecnologia (Número de Cortes) – Valor | Baixo (<64) |

| Médio (64) | |

| Alto (≥128) | |

| TC de Feixe Cônico | |

| Por Aplicação – Valor | Oncologia |

| Cardiologia | |

| Neurologia | |

| Musculoesquelético | |

| Outros | |

| Por Usuário Final – Valor | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Centros de Cirurgia Ambulatorial | |

| Outros | |

| Por Tipo de Produto – Valor | TC Estacionária |

| TC Portátil | |

| Por País – Valor | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Tomografia Computadorizada (TC) na Ásia Pacífico em 2026?

Atingiu USD 2,62 bilhões em 2026 e a previsão é de chegar a USD 3,53 bilhões até 2031.

Qual segmento de tecnologia lidera as remessas unitárias?

Os scanners de 64 cortes respondem por quase metade das remessas atuais, equilibrando custo com versatilidade de uso.

O que impulsiona o crescimento mais acelerado entre as aplicações?

A angiotomografia cardíaca está expandindo mais rapidamente após as revisões das diretrizes de 2024 que padronizaram a avaliação quantitativa de placas.

Por que os hospitais privados estão superando as instalações públicas em novas aquisições?

As redes privadas aproveitam os maiores volumes de pagamento direto e o arrendamento flexível para renovar as frotas a cada cinco a sete anos, capturando a demanda por diagnóstico por imagem premium.

Como os governos influenciam as aquisições?

A China exige fabricação local em licitações públicas, enquanto a Índia oferece um subsídio de capital de 20% e menores tarifas aduaneiras sobre componentes-chave, ambos reduzindo os custos de aquisição.

Qual é a perspectiva para os sistemas de TC portáteis?

Os scanners portáteis representam uma pequena parcela atualmente, mas avançam a 6,84% ao ano, à medida que os modelos de implantação em ambulâncias para AVC e em unidades de terapia intensiva comprovam sua utilidade clínica.

Página atualizada pela última vez em: