Tamanho e Participação do Mercado Europeu de Cerveja Artesanal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

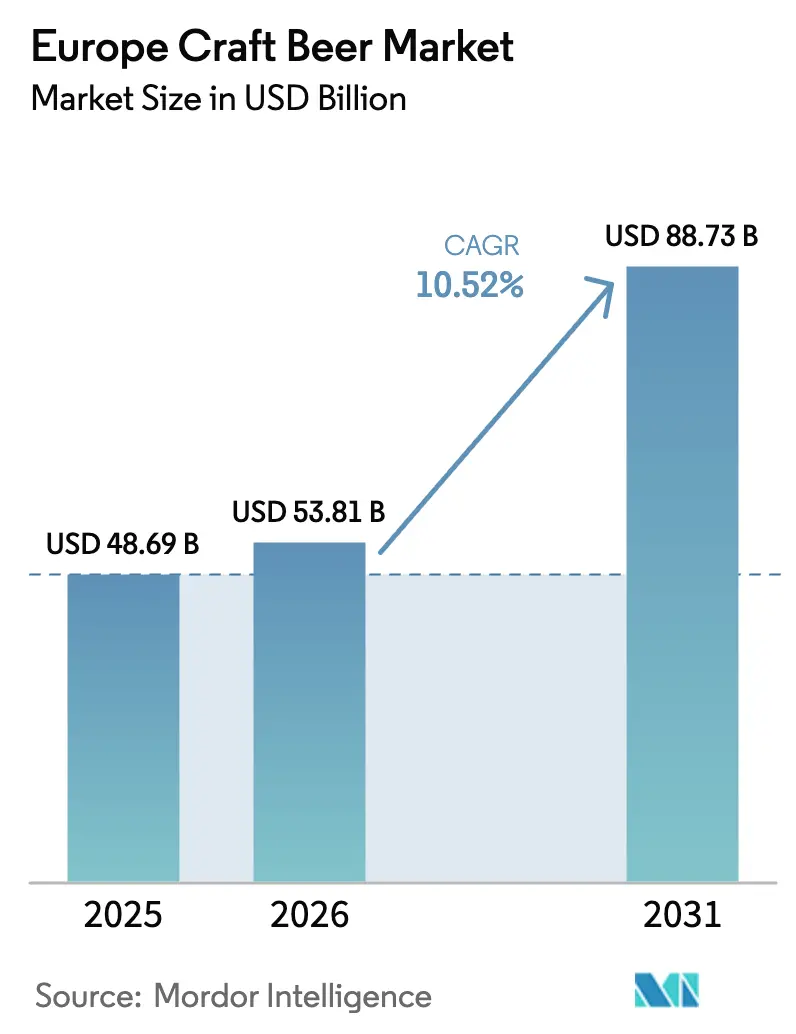

| Tamanho do mercado no ano base (2025) | 48.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 88.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cerveja Artesanal por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de cerveja artesanal cresça de USD 48,69 mil milhões em 2025 para USD 53,81 mil milhões em 2026, com previsão de atingir USD 88,73 mil milhões até 2031, a um CAGR de 10,52% no período 2026-2031. A premiumização está a impulsionar ativamente o valor da categoria para cima, apoiada pela contínua experimentação de sabores e pelo rápido crescimento dos estilos sem álcool. À medida que os volumes de lager mainstream se estabilizam, estas tendências estão a remodelar o mercado. As latas emergiram como a escolha de embalagem dominante, pois reduzem eficazmente os custos logísticos e cumprem regulamentações de sustentabilidade cada vez mais rigorosas. Os retalhistas estão a criar ativamente corredores exclusivos de cerveja artesanal para replicar a experiência exploratória dos pubs, enquanto as cervejarias expandem as suas salas de provas para fortalecer a procura hiperlocal. No entanto, a inflação de custos e as disparidades nas taxas de impostos especiais de consumo continuam a desafiar a rentabilidade. As cervejarias de maior dimensão estão a responder a estes desafios adquirindo marcas menores para reforçar a sua autenticidade. Ao mesmo tempo, as microcervejarias ágeis estão a capitalizar oportunidades ao focar-se em canais diretos ao consumidor, garantindo que permanecem competitivas no panorama de mercado em evolução.

Principais Conclusões do Relatório

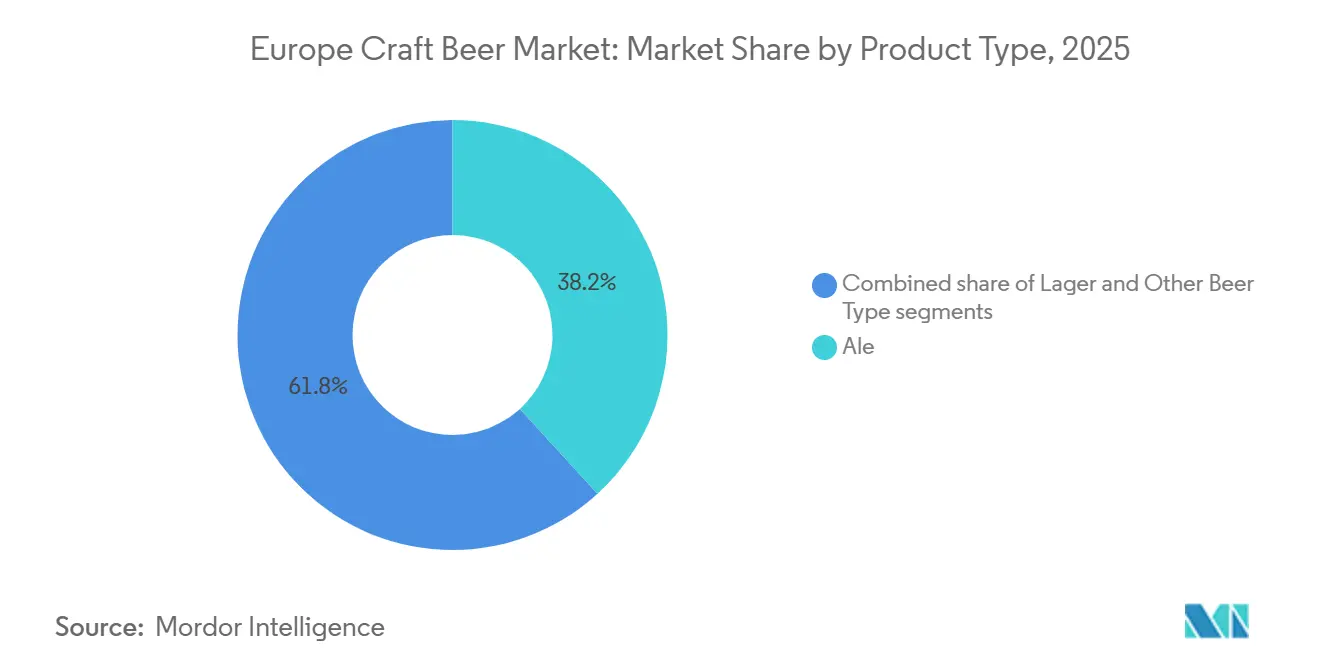

- Por tipo de produto, a ale liderou com 38,23% da participação do mercado europeu de cerveja artesanal em 2025, enquanto a lager avança a um CAGR de 10,83% até 2031.

- Por utilizador final, os homens representaram 68,31% do valor em 2025, mas as mulheres têm previsão de expandir a um CAGR de 11,23% até 2031.

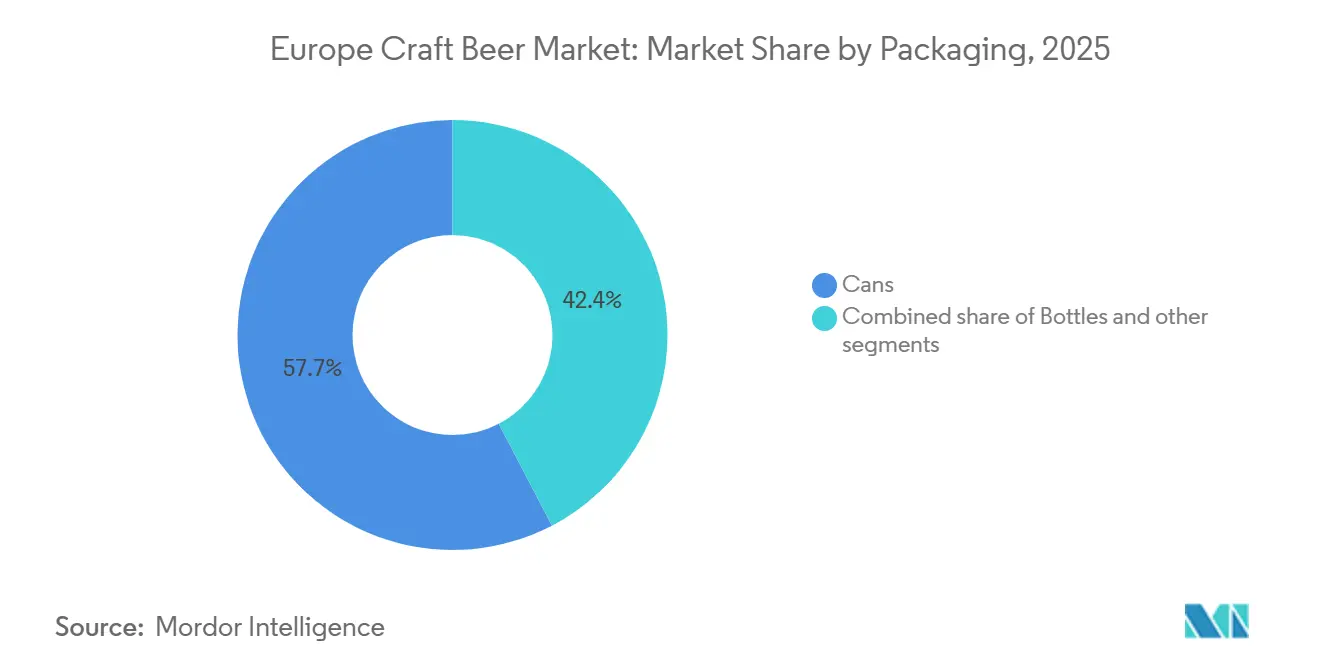

- Por embalagem, as latas representaram 57,65% do valor em 2025 e estão a crescer a um CAGR de 10,67% até 2031.

- Por canal de distribuição, o canal on-trade deteve 62,04% da participação de valor em 2025, enquanto o canal off-trade tem projeção de registar um CAGR de 11,68% até 2031.

- Por geografia, o Reino Unido comandou 34,64% do valor em 2025, enquanto a Alemanha é o país de crescimento mais rápido, com um CAGR de 10,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Cerveja Artesanal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por bebidas premium e artesanais | +1.8% | Regional, com maior adoção no Reino Unido, Bélgica e Países Baixos | Médio prazo (2-4 anos) |

| Número crescente de microcervejarias e brewpubs em países europeus | +1.5% | França, Espanha, Itália (emergentes); Reino Unido, Alemanha (saturação madura) | Longo prazo (≥ 4 anos) |

| Procura crescente de sabores inovadores e estilos de produção experimental | +1.2% | Centros urbanos no Reino Unido, Alemanha, Escandinávia; expansão para a Europa Oriental | Curto prazo (≤ 2 anos) |

| Tendência de premiumização que incentiva maior gasto em bebidas especiais | +1.0% | Reino Unido, Alemanha, França, Bélgica, Países Baixos | Médio prazo (2-4 anos) |

| Interesse crescente dos consumidores em produtos locais e autênticos | +0.9% | Regiões de destaque: Baviera, Yorkshire, Flandres; expansão para a Polónia e Espanha | Longo prazo (≥ 4 anos) |

| Forte cultura de turismo e festivais de cerveja que apoia a consciencialização sobre cerveja artesanal | +0.8% | Alemanha (Oktoberfest), Bélgica (Beer Weekend), Reino Unido (GBBF), República Checa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por bebidas premium e artesanais

Na Europa, um aumento na preferência dos consumidores por bebidas premium e artesanais impulsionou significativamente o mercado de cerveja artesanal. Os consumidores estão cada vez mais a preferir cervejas de pequenos lotes e com sabor intenso em detrimento das lagers produzidas em massa de forma tradicional. Enfatizando a autenticidade, o abastecimento local e o artesanato, os consumidores estão a orientar-se para cervejarias que destacam as suas histórias de origem, receitas inovadoras e ingredientes superiores. Esta tendência reflete uma mudança mais ampla no comportamento do consumidor, onde a qualidade e a singularidade são priorizadas em detrimento da quantidade. Com o aumento do rendimento disponível e uma cultura orientada para o consumo experiencial, muitos optam por cervejas especiais de preço mais elevado. Isto inclui IPAs, variedades envelhecidas em barril e lançamentos sazonais, que oferecem experiências de consumo distintas e memoráveis. Notavelmente, os millennials urbanos estão na vanguarda desta tendência, demonstrando um interesse acentuado em sabores diversificados e lançamentos de edição limitada. Estão a apoiar ativamente salas de provas, microcervejarias e festivais de cerveja nas principais cidades europeias, impulsionando ainda mais o crescimento do mercado de cerveja artesanal.

Número crescente de microcervejarias e brewpubs em países europeus

O número crescente de microcervejarias e brewpubs em países europeus atuou como um importante impulsionador do mercado europeu de cerveja artesanal, uma vez que expandiu significativamente a capacidade de produção local e a diversidade de produtos. Esta proliferação permitiu uma maior experimentação com estilos de cerveja, ingredientes e perfis de sabor, atendendo a consumidores que procuram ofertas únicas e regionalmente distintas. A França emergiu como um dos principais exemplos, com mais de 2.500 microcervejarias em 2024 e uma produção que atingiu 24 milhões de hectolitros, posicionando o país como o quinto maior produtor de cerveja na Europa[1]Fonte: Brasseurs de France, "Colheita dos Cervejeiros 2025! 14.ª edição!", brasseurs-de-france.com. Esta rápida expansão ilustrou como as microcervejarias ajudaram a afastar o mercado das lagers padronizadas em direção a produtos artesanais diferenciados. No Reino Unido, o impulso continuou, com o número total de cervejarias ativas a atingir 1.641 no final de março de 2025, conforme relatado pela Associação da Sociedade de Cervejeiros Independentes[2]Fonte: Associação da Sociedade de Cervejeiros Independentes, "Número de Microcervejarias no Reino Unido", siba.co.uk. Esta densa rede de cervejarias, que abrange zonas rurais, cidades e grandes centros urbanos, fortaleceu o abastecimento local, encurtou as cadeias de distribuição e fomentou ligações mais estreitas entre cervejeiros e consumidores.

Procura crescente de sabores inovadores e estilos de produção experimental

A procura crescente de sabores inovadores e estilos de produção experimental atuou como um forte impulsionador do mercado, à medida que os consumidores foram além das lagers e pilsners tradicionais em direção a experiências de sabor mais distintas. Os cervejeiros responderam desenvolvendo uma vasta gama de estilos, incluindo IPAs com forte presença de lúpulo, ales ácidas, cervejas envelhecidas em barril e variantes infundidas com fruta ou especiarias, que apelaram a consumidores curiosos e orientados para as tendências. As edições limitadas e os lançamentos sazonais criaram um sentido de novidade e urgência, incentivando compras repetidas e maior envolvimento com as marcas. As cervejas de colaboração entre cervejarias locais e internacionais expandiram ainda mais as possibilidades de sabor e ajudaram a transferir conhecimento de produção entre mercados. Esta vaga de inovação também se alinhou com as tendências de harmonização gastronómica, onde cervejas artesanais complexas complementaram a alta gastronomia e os conceitos de street food. Como resultado, a produção experimental tornou-se uma ferramenta de diferenciação fundamental para cervejarias de pequena e média dimensão, permitindo-lhes destacar-se face aos produtores de cerveja mainstream e capturar valor em segmentos de preço premium.

Forte cultura de turismo e festivais de cerveja que apoia a consciencialização sobre cerveja artesanal

O forte turismo e uma vibrante cultura de festivais de cerveja desempenharam um papel crucial no apoio à consciencialização sobre cerveja artesanal em toda a Europa, uma vez que os visitantes procuravam experiências de consumo locais e autênticas que destacassem as tradições regionais de produção cervejeira. Eventos focados em cerveja, semanas da cerveja nas cidades e visitas a cervejarias expuseram turistas internacionais a uma grande variedade de estilos artesanais, ajudando os produtores pequenos e independentes a ganhar visibilidade para além dos seus mercados de origem. Em destinos importantes como a Espanha, uma base turística robusta amplificou ainda mais este efeito; o setor de viagens e turismo de Espanha tinha previsão de atingir uma contribuição de EUR 260,5 mil milhões para o PIB em 2025, equivalente a quase 16% da economia nacional, sublinhando a escala da exposição potencial para as cervejarias artesanais locais através dos canais de hotelaria[3]Fonte: Conselho Mundial de Viagens e Turismo, "O setor de turismo de Espanha poderá ultrapassar os 260 mil milhões de euros até 2025, segundo o WTTC", wttc.org. À medida que os turistas descobriam cervejas distintas durante as suas viagens, frequentemente traduziam esse interesse em compras repetidas e promoção boca a boca nos seus países de origem. Os festivais de cerveja também funcionaram como montra de inovação, onde os cervejeiros testavam novas receitas, recolhiam feedback dos consumidores e construíam fidelidade à marca num ambiente altamente envolvente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de produção e de matérias-primas que afetam a rentabilidade das pequenas cervejarias | -1.5% | Regional, agudo no Reino Unido, Alemanha e França devido aos custos de energia | Curto prazo (≤ 2 anos) |

| Redes de distribuição limitadas que restringem o alcance de mercado dos cervejeiros independentes | -1.0% | Sul e Leste da Europa (Espanha, Itália, Polónia); zonas rurais do Reino Unido e França | Médio prazo (2-4 anos) |

| Tributação rigorosa sobre o álcool e requisitos de conformidade regulatória entre países | -0.8% | Jurisdições de alta tributação: Reino Unido, Irlanda, Países Baixos, Finlândia | Longo prazo (≥ 4 anos) |

| Complexidade operacional devido a métodos de produção em pequenos lotes e artesanais | -0.5% | Regional, agudo em Espanha e Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados custos de produção e de matérias-primas que afetam a rentabilidade das pequenas cervejarias

Os elevados custos de produção e de matérias-primas limitaram significativamente a rentabilidade das pequenas cervejarias no mercado europeu de cerveja artesanal. O aumento dos preços de insumos essenciais como malte, lúpulo, leveduras especiais e energia aumentou os custos de produção por unidade, que eram mais difíceis de absorver em volumes reduzidos. As pequenas cervejarias careciam do poder de compra e dos contratos de longo prazo com fornecedores de que as grandes multinacionais beneficiavam, pelo que frequentemente pagavam preços mais elevados e enfrentavam custos de insumos mais voláteis. O investimento em equipamentos de qualidade, embalagem e conformidade com regulamentações rigorosas de segurança alimentar e ambiental acrescentou ainda mais encargos de custos fixos. Como muitas cervejas artesanais utilizavam ingredientes premium ou experimentais, as suas receitas eram inerentemente mais caras de produzir do que as lagers padrão. Repercutir estes custos nos consumidores através de preços mais elevados arriscava estreitar a base de clientes, especialmente em mercados sensíveis ao preço ou em períodos de recessão económica. O acesso limitado a financiamento também restringiu a capacidade das pequenas cervejarias de modernizar, escalar ou melhorar a eficiência, mantendo os custos unitários elevados.

Redes de distribuição limitadas que restringem o alcance de mercado dos cervejeiros independentes

As redes de distribuição limitadas restringiram o alcance de mercado dos cervejeiros independentes na Europa, limitando a sua capacidade de competir com as grandes empresas cervejeiras estabelecidas. Muitas cervejarias artesanais dependiam de salas de provas locais, bares próximos e pequenos retalhistas, o que limitava o crescimento do volume e a visibilidade da marca. O acesso a cadeias de retalho nacionais e canais de exportação exigia frequentemente escala, abastecimento consistente e forte poder de negociação, que os cervejeiros de menor dimensão frequentemente não possuíam. Em vários mercados, acordos de longo prazo entre as principais cervejarias e distribuidores ou estabelecimentos on-trade reduziram ainda mais o espaço em prateleira e em torneira disponível para produtos artesanais. Os custos logísticos para entregas em cadeia de frio, em pequenos lotes e geograficamente dispersas também tornaram uma distribuição mais ampla menos económica para os independentes. Como resultado, muitas marcas artesanais promissoras permaneceram concentradas regionalmente, apesar do forte interesse dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Lager Reduz a Diferença para a Ale

A ale representou a maior participação do mercado europeu de cerveja artesanal em 2025, correspondendo a 38,23% da receita total do mercado. A dominância da ale pode ser atribuída à sua grande variedade de estilos, sabores e técnicas de produção que apelam fortemente aos consumidores de cerveja artesanal que procuram diversidade e autenticidade. Muitas cervejarias artesanais priorizam a produção de ale devido aos tempos de fermentação mais curtos e à maior flexibilidade para experimentação com ingredientes e perfis de sabor. A preferência dos consumidores por cervejas intensas, aromáticas e especiais fortaleceu ainda mais a posição das ales tanto nos canais on-trade como off-trade. Adicionalmente, a forte presença de pale ales, IPAs e variantes sazonais especiais apoiou uma procura consistente nos principais mercados europeus.

A lager está a emergir como o segmento de crescimento mais rápido no mercado europeu de cerveja artesanal e tem projeção de expandir a um CAGR de 10,83% até 2031. O crescimento da lager artesanal é amplamente impulsionado pela crescente procura dos consumidores por opções de cerveja mais leves e refrescantes que ofereçam qualidade e facilidade de consumo. Os cervejeiros artesanais estão a introduzir cada vez mais lagers premium e especiais que combinam métodos de produção tradicionais com inovação moderna de sabores. O segmento também está a beneficiar da transição de consumidores de cerveja mainstream para alternativas artesanais sem alterar significativamente as preferências de sabor. As tecnologias de produção melhoradas permitiram que cervejarias de menor dimensão produzissem lagers de alta qualidade de forma mais eficiente, apoiando uma maior disponibilidade de produtos.

Por Utilizador Final: As Mulheres Impulsionam o Crescimento Incremental

Os homens representaram a maior participação do mercado europeu de cerveja artesanal por utilizador final em 2025, contribuindo com 68,31% do valor total do mercado. Esta participação substancial reflete as taxas de consumo de cerveja tradicionalmente mais elevadas entre os consumidores do sexo masculino em muitos países europeus. As marcas de cerveja artesanal têm historicamente visado demografias masculinas através do posicionamento do produto, da intensidade de sabor e de estratégias de marketing centradas na herança e no artesanato cervejeiro. As culturas de consumo social estabelecidas e a forte participação dos homens em festivais de cerveja, encontros em pubs e eventos de degustação reforçaram ainda mais esta dominância. Adicionalmente, os homens tendem a exibir maior fidelidade à marca no segmento artesanal, apoiando compras repetidas consistentes. A ampla aceitação de estilos diversificados de ale e cerveja especial entre os consumidores do sexo masculino continua a sustentar a sua contribuição líder para a receita global do mercado.

As mulheres representam o segmento de utilizadores finais de crescimento mais rápido no mercado europeu de cerveja artesanal e têm projeção de expandir a um CAGR de 11,23% até 2031. Este crescimento acelerado é impulsionado pela mudança de normas sociais, pelo aumento do rendimento disponível e pela crescente participação das mulheres no consumo de bebidas premium. As cervejarias artesanais estão a introduzir opções mais leves, infundidas com fruta, de baixo teor alcoólico e com branding esteticamente apelativo que respondem às preferências femininas em evolução. As estratégias de marketing estão também a tornar-se mais inclusivas, afastando-se do branding tradicionalmente focado no público masculino em direção a um posicionamento neutro em termos de género e orientado para a experiência. O crescente interesse em bebidas artesanais, produzidas localmente e premium entre as mulheres está a estimular ainda mais a procura.

Por Embalagem: As Latas Consolidam a Liderança Através da Sustentabilidade

Em 2025, as latas capturaram uma participação de mercado dominante de 57,65% e espera-se que cresçam a um forte CAGR de 10,67% de 2026 a 2031. O seu crescimento decorre de barreiras superiores à luz e ao oxigénio, que preservam a qualidade do produto, e da sua eficiência logística, que reduz os custos. A impressionante taxa média de reciclagem de alumínio de 75% na UE alinha-se com os esforços das cervejarias para divulgar as suas pegadas de carbono, permitindo que as marcas demonstrem benefícios ambientais mensuráveis aos consumidores conscientes do ambiente. Os formatos de lata de peso reduzido melhoram ainda mais a sustentabilidade ao reduzir as emissões de transporte e minimizar os custos de quebra. Estas vantagens permitem que os produtores de menor dimensão expandam a sua presença no retalho, mantendo a qualidade do produto e reduzindo as despesas operacionais.

Os avanços na tecnologia de revestimento interior protegem agora os delicados óleos de lúpulo, abordando preocupações anteriores sobre a perda de sabor que outrora tornavam o vidro a escolha preferida. As mangas termorretráteis personalizadas e as técnicas avançadas de impressão digital proporcionam uma estética boutique, desafiando eficazmente a perceção de que apenas as garrafas transmitem uma imagem premium. Embora os esquemas de garrafas retornáveis ainda existam, a legislação de depósito e retorno favorece cada vez mais as latas devido à sua facilidade de triagem e reciclagem. Consequentemente, as cervejarias artesanais estão a instalar cada vez mais linhas de enlatamento em novas instalações, reforçando a dominância das latas e posicionando-as como um motor fundamental na próxima fase de crescimento do mercado europeu de cerveja artesanal.

Por Canal de Distribuição: O Canal Off-Trade Ganha Terreno com a Premiumização do Retalho

A distribuição on-trade representou a maior participação do mercado europeu de cerveja artesanal em 2025, detendo 62,04% do valor total do mercado. O forte desempenho deste segmento é impulsionado principalmente pela cultura profundamente enraizada de pubs e bares em muitos países europeus, onde os consumidores preferem experienciar a cerveja artesanal em ambientes sociais. Os brewpubs, salas de provas, restaurantes e bares especializados desempenham um papel crucial na promoção da cerveja artesanal, oferecendo cervejas frescas e uma grande variedade de estilos à pressão. Os consumidores associam frequentemente os estabelecimentos on-trade à descoberta de produtos, experiências de degustação e envolvimento com a marca, o que fortalece as vendas neste canal. Adicionalmente, as colaborações entre cervejarias e operadores de hotelaria ajudam a expandir a visibilidade do produto e a incentivar a experimentação entre novos consumidores.

A distribuição off-trade tem projeção de ser o segmento de crescimento mais rápido no mercado europeu de cerveja artesanal, expandindo a um CAGR de 11,68% até 2031. O crescimento deste segmento é apoiado pela crescente disponibilidade de cerveja artesanal em supermercados, lojas de retalho especializadas e plataformas online. A mudança nos padrões de consumo, incluindo o consumo em casa e o comportamento de compra orientado para a conveniência, está a encorajar os consumidores a comprar cerveja artesanal para consumo pessoal. Os retalhistas estão também a expandir o espaço em prateleira para marcas artesanais, permitindo uma maior acessibilidade ao produto e exposição da marca. O crescimento do comércio eletrónico e dos canais de venda direta ao consumidor acelerou ainda mais o crescimento off-trade ao melhorar o alcance do produto para além dos estabelecimentos tradicionais.

Análise Geográfica

O Reino Unido representou a maior participação do mercado europeu de cerveja artesanal em 2025, contribuindo com 34,64% do valor total do mercado. A posição de liderança do país é apoiada por uma cultura de produção cervejeira artesanal bem estabelecida e por uma elevada concentração de microcervejarias e cervejeiros independentes. A forte aceitação dos consumidores de cerveja premium e produzida localmente incentivou a inovação contínua de produtos e a diversificação de marcas. A presença generalizada de pubs, salas de provas e festivais de cerveja também desempenhou um papel significativo na promoção do consumo de cerveja artesanal entre diferentes grupos de consumidores. Adicionalmente, a infraestrutura madura de retalho e hotelaria permite uma distribuição eficiente de produtos e uma forte visibilidade da marca.

A Alemanha tem projeção de ser o país de crescimento mais rápido no mercado europeu de cerveja artesanal, registando um CAGR de 10,87% até 2031. O crescimento no mercado alemão é amplamente impulsionado pela evolução das preferências dos consumidores para além dos estilos de cerveja tradicionais em direção a ofertas artesanais mais diversificadas e inovadoras. Embora a Alemanha tenha uma longa herança cervejeira, os consumidores mais jovens estão cada vez mais a explorar cervejas especiais, edições limitadas e perfis de sabor modernos. O surgimento de cervejarias independentes e salas de provas focadas em cerveja artesanal está a apoiar ainda mais a expansão do mercado. A crescente exposição às tendências internacionais de cerveja artesanal e as colaborações entre cervejeiros locais e globais estão também a contribuir para o crescimento acelerado.

Outros países europeus, incluindo Espanha, Itália e França, estão também a demonstrar um desenvolvimento constante no mercado europeu de cerveja artesanal. Estes países estão a experienciar um crescente interesse dos consumidores em bebidas premium e produzidas localmente, apoiado pelo crescimento do turismo e pela expansão dos setores de hotelaria urbana. O número crescente de pequenas cervejarias independentes fortaleceu a diversidade de produtos e a identidade regional nas ofertas de cerveja artesanal. Os consumidores nestes mercados estão gradualmente a mudar da cerveja produzida em massa para alternativas especiais e artesanais, incentivando a inovação entre os cervejeiros. A expansão do retalho e a melhoria da disponibilidade através de supermercados e lojas especializadas estão a apoiar ainda mais a penetração no mercado.

Panorama Competitivo

O mercado europeu de cerveja artesanal opera com uma estrutura fragmentada, mas a consolidação está a aumentar à medida que as principais empresas cervejeiras adquirem ativamente marcas artesanais. Ao mesmo tempo, as cervejarias independentes estão a impulsionar a inovação ao adotar tecnologias avançadas e implementar estratégias diretas ao consumidor. Embora as atividades de aquisição estejam em alta, o mercado permanece relativamente não concentrado. A Heineken exemplifica uma estratégia dual, desenvolvendo as suas próprias marcas artesanais organicamente e adquirindo estrategicamente cervejarias independentes para expandir o seu portefólio. Os principais intervenientes que moldam o mercado incluem BrewDog PLC, Heineken Holding N.V., Anheuser-Busch InBev, Mikkeller A/S e Molson Coors Beverage Company.

As diretivas da União Europeia padronizaram os regulamentos, transformando significativamente a dinâmica competitiva do mercado de cerveja artesanal. Estas diretivas introduziram sistemas de certificação unificados, que simplificam os processos de conformidade para os produtores de menor dimensão, reduzindo os seus desafios administrativos e operacionais. Adicionalmente, as reduções das taxas de imposto em vários estados-membros proporcionaram às cervejarias de menor dimensão benefícios financeiros notáveis. Ao implementar estas medidas regulatórias, a UE criou um ambiente competitivo mais equitativo, capacitando as cervejarias independentes a competir de forma mais eficaz contra as operações de cerveja artesanal de maior dimensão e propriedade corporativa.

As cervejarias artesanais estão a aproveitar ativamente as oportunidades na interseção da sustentabilidade e do envolvimento direto com o consumidor para se diferenciarem das alternativas de mercado de massa. Estão a priorizar a sustentabilidade ambiental e a criar experiências únicas para os consumidores para se destacarem no mercado. Por exemplo, a tecnologia de cultivo de lúpulo em ambiente interior permite que as cervejarias artesanais alcancem independência na cadeia de abastecimento enquanto produzem matérias-primas de maior qualidade. As cervejarias espanholas demonstraram a eficácia desta abordagem ao alcançar um maior teor de ácido alfa no lúpulo cultivado em ambiente interior em comparação com o cultivado por métodos tradicionais de campo. Esta inovação destaca como as cervejarias artesanais estão a combinar sustentabilidade com qualidade para obter uma vantagem competitiva.

Líderes do Setor Europeu de Cerveja Artesanal

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Fierce Beer estabeleceu uma colaboração exclusiva com a ASDA, tornando-se a única cervejaria escocesa convidada a contribuir para a "Collab Collection" da ASDA. A parceria inclui o lançamento da Fierce West Coast IPA (6,2% ABV), agora disponível em mais de 350 lojas ASDA em todo o país, expandindo a presença e visibilidade da marca no mercado do Reino Unido.

- Outubro de 2025: A lager Helles da Augustiner‑Bräu está a ser introduzida à pressão no Reino Unido pela primeira vez através de um acordo exclusivo de importação e distribuição de longo prazo com a James Clay & Sons. Este desenvolvimento marca uma expansão estratégica da presença da Augustiner no mercado britânico, oferecendo o estilo de lager histórico e altamente conceituado de Munique aos estabelecimentos on-trade do Reino Unido.

- Junho de 2025: A HEINEKEN inaugurou um centro global de investigação e desenvolvimento nos Países Baixos para impulsionar inovações na produção cervejeira e avançar no desenvolvimento de produtos de próxima geração. O investimento de EUR 45 milhões destaca o papel da HEINEKEN como pioneira no setor cervejeiro e o seu compromisso em manter a liderança no setor de tecnologia alimentar neerlandês.

- Maio de 2025: A BrewDog, a cervejaria artesanal escocesa, renovou o branding da sua linha principal de cervejas. Esta atualização inclui variantes muito apreciadas como a Punk IPA, Hazy Jane, Lost Lager e Elvis Juice. A marca registada da BrewDog e a sua paleta de cores permanecem consistentes, mas cada cerveja apresenta agora uma estética única, aumentando a sua presença em prateleira e reconhecibilidade.

Âmbito do Relatório do Mercado Europeu de Cerveja Artesanal

As cervejas artesanais são aquelas que são preparadas numa cervejaria que produz pequenas quantidades de cerveja, tipicamente menos do que as grandes cervejarias, e são frequentemente de propriedade independente. Tais cervejarias são geralmente percebidas e comercializadas como tendo ênfase em novos sabores e técnicas de produção variadas. O mercado europeu de cerveja artesanal é segmentado por tipo de produto, utilizador final, tipo de embalagem, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em ale, lager e outros tipos de cerveja. Com base no utilizador final, o mercado é segmentado em homens e mulheres. Com base no tipo de embalagem, o mercado é segmentado em garrafas, latas e outros. Com base no canal de distribuição, o mercado é segmentado em on-trade e off-trade. Com base na geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Rússia, Suécia, Bélgica, Países Baixos, Polónia e Resto da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em mil milhões de USD) e no Volume (Litros).

| Ale |

| Lager |

| Outros Tipos de Cerveja (Cervejas Especiais) |

| Homens |

| Mulheres |

| Garrafas |

| Latas |

| Outros |

| On-Trade |

| Off-Trade |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Produto | Ale |

| Lager | |

| Outros Tipos de Cerveja (Cervejas Especiais) | |

| Por Utilizador Final | Homens |

| Mulheres | |

| Por Embalagem | Garrafas |

| Latas | |

| Outros | |

| Por Canal de Distribuição | On-Trade |

| Off-Trade | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de cerveja artesanal em 2026?

Está avaliado em USD 53,81 mil milhões, a caminho de atingir USD 88,73 mil milhões até 2031.

Qual é o país com expansão mais rápida?

A Alemanha tem projeção de registar o CAGR mais elevado, de 10,87%, entre 2026 e 2031, impulsionado por variantes artesanais sem álcool e pela procura de exportação.

Por que razão as latas estão a ultrapassar as garrafas no segmento artesanal europeu?

As leis de depósito e retorno, o peso reduzido que diminui os custos de transporte e inovações como o snap-pack da Carlsberg tornam as latas a opção mais sustentável e económica.

Qual é a maior oportunidade de crescimento por grupo de consumidores?

As mulheres, com previsão de crescimento a um CAGR de 11,23%, oferecem o maior valor incremental através de estilos de stout aromatizado e de menor teor alcoólico.

Qual é o canal de distribuição com crescimento mais rápido?

O retalho off-trade, apoiado por corredores de supermercado dedicados à cerveja artesanal e pelo comércio eletrónico, tem expectativa de expandir a um CAGR de 11,68% até 2031.

Página atualizada pela última vez em: