Tamanho e Participação do Mercado Europeu de Courier, Express e Encomendas (CEP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

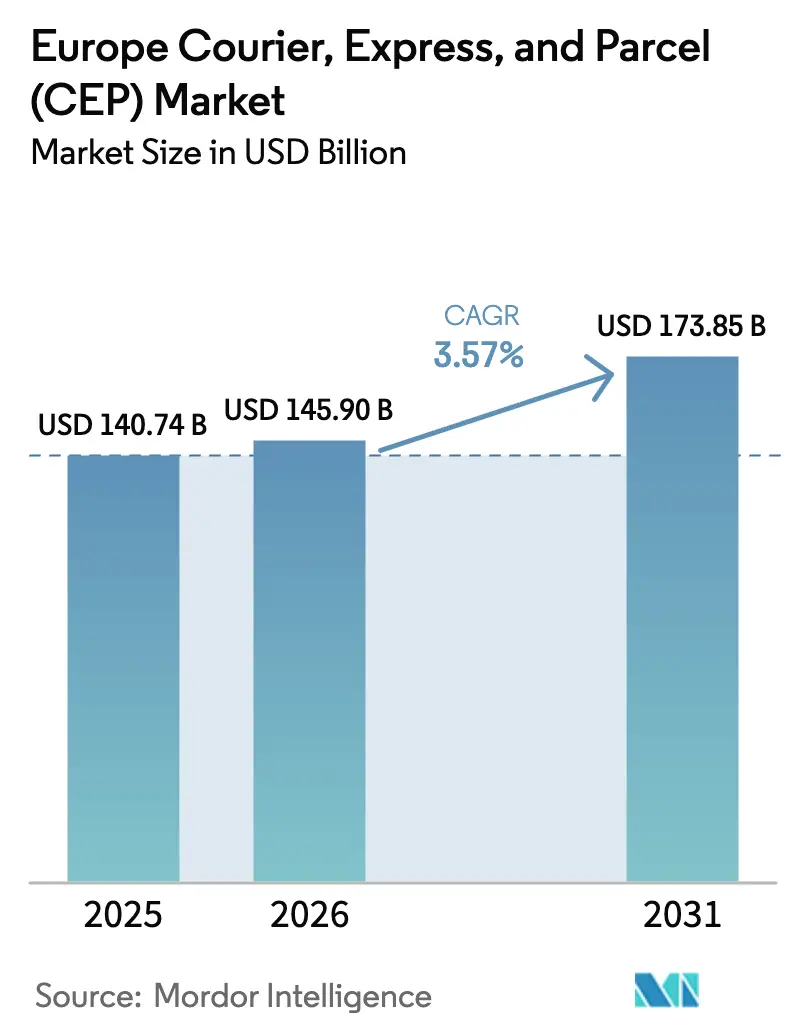

| Tamanho do mercado no ano base (2025) | 140.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 145.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 173.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Courier, Express e Encomendas (CEP) por Mordor Intelligence

O tamanho do mercado europeu de courier, express e encomendas (CEP) está projetado em USD 140,74 mil milhões em 2025 e USD 145,90 mil milhões em 2026, devendo atingir USD 173,85 mil milhões até 2031, crescendo a um CAGR de 3,57% de 2026 a 2031.

O impulso decorre do aumento da densidade de encomendas nos grandes corredores metropolitanos, da implantação de infraestrutura automatizada de cacifos e das reformas aduaneiras digitais da União Europeia que agilizam os fluxos transfronteiriços. Os operadores concentram-se na otimização da densidade em vez do crescimento puro de volume, substituindo as táticas de hub-and-spoke por nós de micro-fulfillment que encurtam a última milha. As plataformas multi-transportadoras nativas da nuvem fornecem às pequenas empresas ferramentas de roteamento de nível empresarial, erodindo a vantagem tecnológica histórica dos operadores estabelecidos. Ao mesmo tempo, a escassez de mão de obra que ultrapassa 500.000 motoristas impulsiona as redes em direção à robótica e ao roteamento preditivo que reduzem as milhas em vazio e apoiam a implementação de frotas de baixas emissões. A precificação por peso dimensional e os sobretaxas de combustível pressionam os rendimentos, mas os serviços premium em saúde e expresso internacional compensam parte da compressão das margens.

Principais Conclusões do Relatório

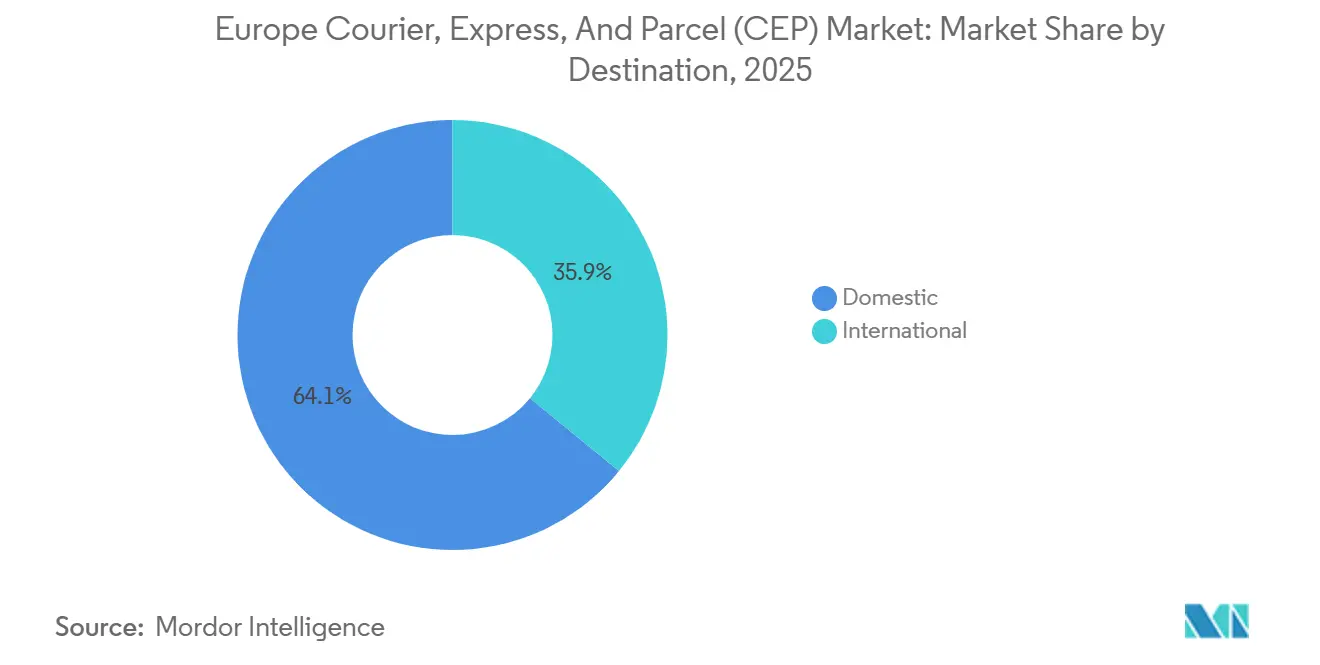

- Por destino, as encomendas domésticas detinham 64,15% do tamanho do mercado europeu de courier, express e encomendas (CEP) em 2025, enquanto as remessas internacionais estão projetadas para avançar a um CAGR de 3,87% até 2031.

- Por velocidade de entrega, os serviços não expresso detinham 75,24% de participação de mercado em 2025, enquanto as remessas expresso estão previstas para crescer a um CAGR de 4,24% até 2031.

- Por modelo de negócio, os fluxos B2C representavam 52,58% do tamanho do mercado europeu de courier, express e encomendas (CEP) em 2025, mas os volumes C2C estão definidos para expandir mais rapidamente a um CAGR de 5,43% até 2031.

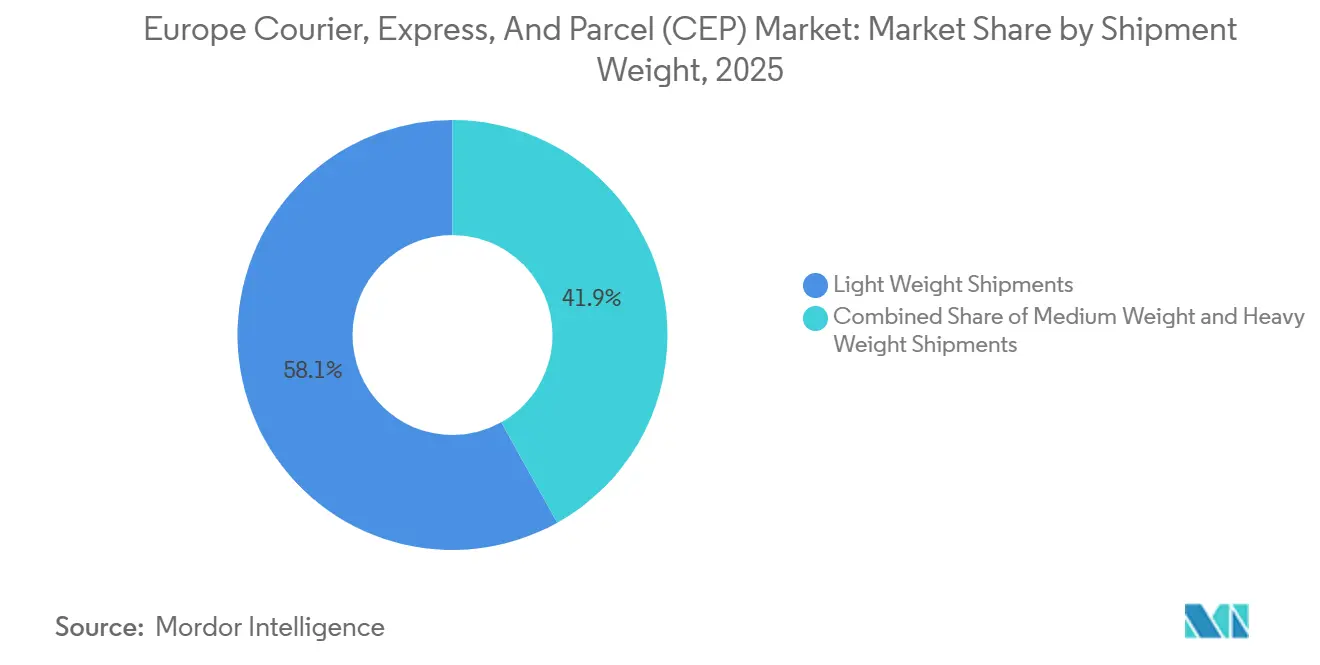

- Por peso de remessa, as encomendas leves representavam 58,10% do valor de 2025, mas os itens de peso pesado deverão registar o crescimento mais forte a um CAGR de 4,40% entre 2026 e 2031.

- Por modo de transporte, as entregas rodoviárias contribuíram com 52,07% da participação de mercado em 2025, enquanto o frete aéreo lidera o crescimento com um CAGR de 5,12% até 2031.

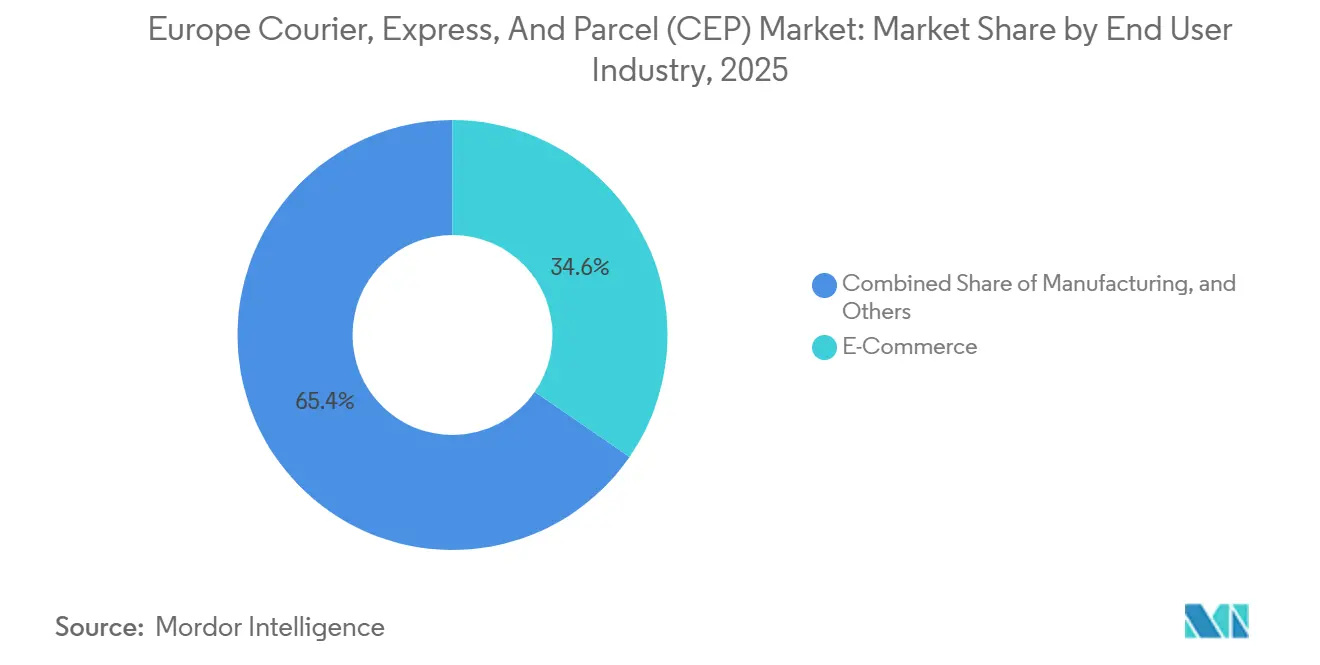

- Por setor do utilizador final, o comércio eletrónico gerou 34,55% das vendas de 2025, mas a saúde está posicionada para o crescimento mais rápido, registando um CAGR de 5,41% durante 2026-2031.

- Por país, a Alemanha liderou com 21,04% da participação de mercado em 2025, enquanto os Países Baixos estão projetados para registar um CAGR de 4,94% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Courier, Express e Encomendas (CEP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das transações de retalho online e modelos de compras híbridos | +1.1% | Alemanha, França, Reino Unido, com extensão aos países nórdicos | Médio prazo (2-4 anos) |

| Simplificação aduaneira do mercado único da UE a acelerar os fluxos de encomendas transfronteiriças | +0.9% | Em toda a UE, mais forte no Benelux, Alemanha, Polónia | Longo prazo (≥ 4 anos) |

| Proliferação de pontos de entrega fora do domicílio (cacifos, lojas de recolha) | +0.7% | Polónia, Reino Unido, França, em expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Implementação de automação inteligente, robótica e roteamento preditivo em hubs | +0.6% | Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Pressão regulatória em direção à logística de baixas emissões e frotas de veículos eletrificados | +0.5% | Países Baixos, Alemanha, países nórdicos, Reino Unido | Longo prazo (≥ 4 anos) |

| Adoção de software de envio multi-transportadora baseado na nuvem entre PMEs | +0.4% | Reino Unido, Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Transações de Retalho Online e Modelos de Compras Híbridos

Os compradores híbridos que alternam entre canais digitais e físicos geram 2,3 vezes mais encomendas e registam 40% menos devoluções do que os compradores de canal único, aumentando a densidade da rede sem escalada proporcional dos custos de logística inversa. O click-and-collect aparece agora em 78% das redes de lojas europeias, transferindo os custos da última milha para os consumidores enquanto aumenta o valor do cabaz em loja em 23%. O mercado de embalagens de comércio eletrónico da Alemanha, avaliado em USD 3,99 mil milhões e a crescer a um CAGR de 14,03%, reflete os investimentos dos retalhistas em unidades de micro-fulfillment que reduzem a distância de entrega em 60-70%. As plataformas de social-commerce como o TikTok Shop injetam picos de procura esporádicos, forçando os transportadores a manter capacidade base ao longo do ano. Os especialistas regionais capazes de ligar o inventário das lojas às redes de cacifos deslocam cada vez mais os correios nacionais cujos hubs fixos não conseguem adaptar-se rapidamente a estes fluxos granulares[1]"Centro de Dados Aduaneiros da UE entra em funcionamento," Comissão Europeia, taxation-customs.ec.europa.eu.

Simplificação Aduaneira do Mercado Único da UE a Acelerar os Fluxos de Encomendas Transfronteiriças

O Centro de Dados Aduaneiros da UE, operacional desde outubro de 2024, funde as declarações de todos os 27 estados numa única interface que permite a análise de risco pré-chegada, reduzindo os tempos de trânsito conformes em 30-40%. A cobertura do Sistema de Controlo de Importações 2 para estrada e ferrovia até setembro de 2025, e o Balcão Único ViDA para IVA B2C reduziram os custos administrativos em até 50%. As encomendas internacionais crescem, portanto, 30 pontos base mais rapidamente do que as remessas domésticas. Os operadores com ferramentas de corretagem orientadas por API monetizam o pré-desalfandegamento, enquanto os pequenos operadores regionais arriscam penalizações ao abrigo das regras de reporte em tempo real a partir de 2028[2]"ReFuelEU Aviação," Comissão Europeia, transport.ec.europa.eu .

Proliferação de Pontos de Entrega Fora do Domicílio (Cacifos, Lojas de Recolha)

A InPost instalou 11.500 cacifos em 2024, elevando a sua rede para 46.977 locais europeus e confirmando os cacifos como a solução urbana de menor custo a EUR 1,50 por encomenda, face a EUR 5 para entregas à porta em zonas de congestionamento. Os consumidores valorizam a flexibilidade; 72% classificam o acesso a cacifos como um fator de compra prioritário, reduzindo o abandono do carrinho em até 15%. As parcerias com a WHSmith e a Galp reutilizam imóveis em artérias comerciais e postos de combustível, acelerando a expansão sem investimento em novas instalações. Os transportadores tradicionais e a Amazon seguem o mesmo caminho, uma vez que as zonas de emissões zero restringem a entrada de carrinhas durante os períodos de pico e favorecem as entregas consolidadas em cacifos.

Implementação de Automação Inteligente, Robótica e Roteamento Preditivo em Hubs

Em 2024, o mercado de automação de armazéns, avaliado em EUR 4,2 mil milhões (USD 4,83 mil milhões), está a registar um crescimento robusto. Este aumento é amplamente atribuído aos classificadores automatizados, que gerem eficientemente 30.000-40.000 encomendas por hora com uma precisão impressionante de 99,9%. Este nível de precisão conduziu a uma redução significativa dos custos fixos dos hubs, cortando despesas em 20-25% em comparação com as linhas manuais tradicionais. O roteamento por IA utilizado pela DHL e pela UPS reduz as milhas percorridas em 10-15% e eleva as taxas de pontualidade para 97%. Os motores de previsão pré-alocam capacidade, reduzindo o consumo de capital em épocas de pico. Uma elevada tolerância ao endividamento torna-se, portanto, um pré-requisito competitivo, pois os transportadores de menor escala não conseguem financiar a robótica enquanto lidam com a inflação salarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intensificação da concorrência de preços e precificação por peso dimensional a erodir os rendimentos | -0.8% | Reino Unido, Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Escassez persistente de estafetas qualificados e pessoal de fulfillment | -0.6% | Em toda a UE, mais grave na Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Mandatos nacionais de salário mínimo e tempo de trabalho a inflar os custos operacionais | -0.5% | França, Alemanha, Espanha, Países Baixos | Médio prazo (2-4 anos) |

| Crescentes necessidades de investimento em proteção de dados e conformidade com nuvem soberana | -0.4% | Em toda a UE, com foco reforçado na Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência de Preços e Precificação por Peso Dimensional a Erodir os Rendimentos

A DHL, a FedEx e a UPS adotaram fórmulas de peso dimensional em 2024, aumentando os pesos faturáveis em 15-20% para vestuário volumoso, levando os expedidores a migrar para operadores regionais que oferecem tarifas fixas e comprimindo as margens do setor de 8-9% em 2022 para 5-6% em 2025. As aquisições da Yodel e da Sending pela InPost sublinham uma corrida à densidade que distribui os custos fixos por mais encomendas, uma vez que o crescimento orgânico não consegue compensar a erosão dos rendimentos nos corredores maduros[3]"Salários Mínimos Adequados na UE," Comissão Europeia, ec.europa.eu .

Escassez Persistente de Estafetas Qualificados e Pessoal de Fulfillment

O setor CEP europeu está a enfrentar uma grave escassez de mão de obra, com mais de 500.000 motoristas necessários e 37% dos estafetas com 50 anos ou mais. Os centros de fulfillment enfrentam taxas de vacância persistentes de 15-20% em funções de armazém, apesar dos baixos requisitos de qualificação. As mudanças de política, como a redução da idade para a licença de veículos pesados de mercadorias para os 18 anos, são lentas e levarão anos a colmatar as lacunas na força de trabalho. Estas escassezes restringem a capacidade em épocas de pico e obrigam os operadores a adotar automação para manter o rendimento. A crise de mão de obra evidencia os desafios estruturais no atendimento à procura em todo o setor CEP.[4]"Lei dos Dados," Comissão Europeia, digital-strategy.ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: A Saúde Lidera o Crescimento Através de Requisitos Especializados

O comércio eletrónico ainda representava 34,55% do tamanho do mercado em 2025, embora o CAGR de 5,41% da saúde o torne o principal motor de crescimento. O investimento de EUR 2 mil milhões (USD 2,08 mil milhões) da DHL em logística de saúde sublinha uma viragem para serviços com controlo de temperatura e no mesmo dia que protegem a margem.

O comércio grossista e retalhista remodela os fluxos através do omnicanal, enquanto a manufatura depende de corredores expresso para evitar paragens de linha dispendiosas. A certificação regulatória de Boas Práticas de Distribuição é uma barreira de entrada elevada, protegendo os operadores estabelecidos.

Por Destino: A Digitalização Aduaneira Desbloqueia a Velocidade Transfronteiriça

As remessas domésticas detinham 64,15% da participação do mercado europeu de courier, express e encomendas em 2025, mas os fluxos internacionais crescem a um CAGR de 3,87% até 2031, uma vez que o Centro de Dados Aduaneiros assegurou um desalfandegamento quase sem fricções. O portal de IVA de Balcão Único elimina os registos em múltiplos países e reduz a metade os gastos com conformidade, apoiando os pequenos comerciantes que entram em novos mercados da UE. As margens domésticas apertam porque a entrega em cacifos urbanos reduz os referenciais de preço, enquanto a automação da conformidade permite aos especialistas transfronteiriços cobrar prémios pela certeza.

A melhoria da densidade internacional significa que o tamanho do mercado europeu de courier, express e encomendas para fluxos internacionais poderá aproximar-se de um valor significativo até 2031, se as tendências de mix atuais persistirem. As redes fora do domicílio reduzem o risco de reentrega, melhorando a qualidade do serviço para compradores que encomendam em diferentes idiomas e moedas. Os transportadores que integram calculadoras de direitos dinâmicos e APIs aduaneiras ganham quota antes do marco obrigatório de faturação eletrónica de 2028.

Por Velocidade de Entrega: Os Serviços Expresso Capturam a Procura Premium de Saúde

O serviço não expresso detinha 75,24% de participação de mercado em 2025, uma vez que os compradores sensíveis ao preço aceitam janelas de 3-5 dias. Os produtos expresso, no entanto, registam um CAGR de 4,24% apoiado por uma cadeia de frio em conformidade com as Boas Práticas de Distribuição para biológicos e peças automóveis críticas. O tamanho do mercado europeu de courier, express e encomendas para o segmento expresso poderá ultrapassar USD 43 mil milhões até 2031, beneficiando de corredores aéreos neutros em carbono habilitados por combustível de aviação sustentável que as grandes empresas preferem para atingir as suas metas de ESG.

À medida que as expectativas de rastreamento convergem, os serviços standard copiam as funcionalidades expresso, forçando os operadores a diferenciar-se no controlo de temperatura, selagem de segurança e suporte ao cliente durante o transporte, em vez de apenas no tempo. O custo misto do combustível de aviação sustentável acrescenta paridade com a estrada, mas permite uma marca premium, sustentando os rendimentos.

Por Peso de Remessa: As Encomendas Leves Dominam Impulsionadas pelo Comércio Eletrónico

As remessas abaixo de 5 kg detinham 58,10% da participação de mercado dos volumes de 2025, e a faturação dimensional motiva embalagens mais compactas. A participação do mercado europeu de courier, express e encomendas para encomendas leves erode ligeiramente à medida que móveis e eletrodomésticos volumosos vendidos online elevam o CAGR de peso pesado para 4,40%. As aberturas dos cacifos limitam as dimensões, pelo que os transportadores investem em hubs para artigos de grande dimensão e equipas de dois elementos para serviços premium de entrega especializada, diversificando as receitas.

Por Modelo de Negócio: A Disrupção C2C Impulsionada pela Adoção da Economia Circular

O B2C manteve 52,58% de participação de mercado em 2025, mas as encomendas C2C crescem a um CAGR de 5,43% à medida que plataformas como a Vinted alimentam o mercado europeu de courier, express e encomendas com vestuário usado e artigos de coleção. O contrato da InPost com a Vinted em oito países ilustra a recolha personalizada, autenticação e gestão de disputas que as redes B2C convencionais não possuem.

A densidade C2C é irregular, atingindo o pico perto de cidades universitárias e exigindo flexibilidade de rota. Os operadores que monetizam devoluções e verificações de qualidade ganham fidelização. O B2B estabiliza, mas a contratação pública pressiona por tarifas transparentes, mantendo as margens reduzidas.

Por Modo de Transporte: O Frete Aéreo Ganha com a Procura Expresso e os Mandatos de Combustível de Aviação Sustentável

A estrada manteve 52,07% de participação de mercado em 2025, mas o aéreo move-se mais rapidamente a um CAGR de 5,12%, impulsionado por biológicos e eletrónica expedita. A escassez de motoristas e as proibições de diesel nas cidades elevam a fiabilidade comparativa do aéreo, enquanto a visibilidade das plataformas mitiga o choque de custos. O transporte ferroviário multimodal ganha terreno onde a precificação de emissões empurra os expedidores para corredores de baixo carbono, mas é necessário agendamento digital para gerir as transferências modais.

Análise Geográfica

A Alemanha detinha 21,04% de participação em 2025 graças à sua grande base de consumidores e espinha dorsal industrial. A escassez de motoristas e os acordos salariais rigorosos, no entanto, pesam sobre as margens. Os Países Baixos, apoiados pela porta de entrada de 15 milhões de TEU do porto de Roterdão e 1 cacifo por 2.000 residentes, crescem a um CAGR de 4,94% à medida que as zonas de emissões zero e a alfândega digital os tornam o laboratório logístico da Europa.

A França e o Reino Unido mantêm escala, mas enfrentam a concorrência de novos entrantes com tecnologia em primeiro lugar. A Europa de Leste beneficia da relocalização industrial, com a Polónia a atrair EUR 8 mil milhões (USD 8,33 mil milhões) de imobiliário logístico entre 2020 e 2024, elevando o acesso a cacifos de encomendas para 64% da população. Os consumidores nórdicos pagam prémios por serviços sustentáveis, enquanto o Sul da Europa acelera através da recuperação do turismo e das compras transfronteiriças.

A harmonização regulatória ao abrigo do ViDA reduz as barreiras à entrada no mercado, permitindo que os especialistas transfronteiriços contornem os correios nacionais legados. A complexidade da conformidade ainda recompensa a escala, empurrando os mercados meridionais fragmentados para a consolidação em torno de operadores centrados em cacifos capazes de amortizar os investimentos em nuvem soberana e cibersegurança.

Panorama Competitivo

O mercado europeu de courier, express e encomendas (CEP) apresenta uma concentração moderada, com os correios nacionais a guardar o seu território doméstico e os transportadores privados a competir para construir presença pan-europeia habilitada por tecnologia. A InPost movimentou 1 mil milhões de encomendas em 2024 após gastar PLN 1,8 mil milhões (USD 434 milhões) na expansão da rede e na aquisição da Yodel e da Sending para ganhar densidade no Reino Unido e em Espanha.

A aquisição da DB Schenker pela DSV por EUR 14,3 mil milhões (USD 15,7 mil milhões) em 2025 forma uma potência logística com receitas de EUR 39 mil milhões (USD 40,62 mil milhões) capaz de oferecer serviços integrados de frete e encomendas.

Os especialistas em expresso alavancam frotas em conformidade com o combustível de aviação sustentável para conquistar empresas com consciência ambiental, enquanto os operadores regionais se diferenciam através de tarifas simplificadas que evitam as penalizações volumétricas. A escala é agora sinónimo de sofisticação de dados, densidade de cacifos e capacidade de conformidade, em vez de apenas tamanho de frota.

Líderes do Setor Europeu de Courier, Express e Encomendas (CEP)

DHL Group

FedEx

International Distributions Services (including GLS)

La Poste Group

United Parcel Service of America, Inc. (UPS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A InPost concluiu a aquisição da Sending, reforçando a sua presença ibérica e alargando as linhas de serviço.

- Abril de 2025: A InPost adquiriu uma participação de 95,5% na Yodel, criando o terceiro maior transportador agnóstico no Reino Unido.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 mil milhões (USD 15,78 mil milhões), formando um dos maiores fornecedores de logística integrada da Europa.

- Janeiro de 2025: A InPost delineou um investimento de GBP 1 mil milhões (USD 1,25 mil milhões) no Reino Unido até 2029 para implementar 10.000 cacifos.

Âmbito do Relatório do Mercado Europeu de Courier, Express e Encomendas (CEP)

Doméstico, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Remessas de Peso Pesado, Remessas de Peso Leve, Remessas de Peso Médio são cobertos como segmentos por Peso de Remessa. Aéreo, Rodoviário, Outros são cobertos como segmentos por Modo de Transporte. Comércio Eletrónico, Serviços Financeiros (BFSI), Saúde, Manufatura, Indústria Primária, Comércio Grossista e Retalhista (Offline), Outros são cobertos como segmentos por Setor do Utilizador Final. Albânia, Bulgária, Croácia, República Checa, Dinamarca, Estónia, Finlândia, França, Alemanha, Hungria, Islândia, Itália, Letónia, Lituânia, Países Baixos, Noruega, Polónia, Roménia, Rússia, República Eslovaca, Eslovénia, Espanha, Suécia, Suíça, Reino Unido são cobertos como segmentos por País.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Remessas de Peso Pesado |

| Remessas de Peso Leve |

| Remessas de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| Comércio Eletrónico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio Grossista e Retalhista (Offline) |

| Outros |

| Albânia |

| Bulgária |

| Croácia |

| República Checa |

| Dinamarca |

| Estónia |

| Finlândia |

| França |

| Alemanha |

| Hungria |

| Islândia |

| Itália |

| Letónia |

| Lituânia |

| Países Baixos |

| Noruega |

| Polónia |

| Roménia |

| Rússia |

| República Eslovaca |

| Eslovénia |

| Espanha |

| Suécia |

| Suíça |

| Reino Unido |

| Resto da Europa |

| Por Destino | Doméstico |

| Internacional | |

| Por Velocidade de Entrega | Expresso |

| Não Expresso | |

| Por Modelo de Negócio | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Por Peso de Remessa | Remessas de Peso Pesado |

| Remessas de Peso Leve | |

| Remessas de Peso Médio | |

| Por Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Por Setor do Utilizador Final | Comércio Eletrónico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio Grossista e Retalhista (Offline) | |

| Outros | |

| Por País | Albânia |

| Bulgária | |

| Croácia | |

| República Checa | |

| Dinamarca | |

| Estónia | |

| Finlândia | |

| França | |

| Alemanha | |

| Hungria | |

| Islândia | |

| Itália | |

| Letónia | |

| Lituânia | |

| Países Baixos | |

| Noruega | |

| Polónia | |

| Roménia | |

| Rússia | |

| República Eslovaca | |

| Eslovénia | |

| Espanha | |

| Suécia | |

| Suíça | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente designados como Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a procura total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população por categorias como género (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, bem como os principais focos (cidades) de procura potencial.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se às remessas CEP em que a origem e o destino se encontram dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida).

- Comércio Eletrónico - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos retalhistas online, através do canal de vendas online, em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui (i) a cadeia de abastecimento dos pedidos online de um cliente de uma empresa a serem cumpridos, (ii) o processo de levar um produto desde o ponto de fabrico até ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e crítico em termos de tempo), expedição e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Assim, nesta tendência do setor, o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e o enquadramento regulatório.

- Serviços Financeiros (BFSI) - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos operadores de BFSI, em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a partilha de risco através da subscrição de anuidades e seguros, (iv) prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para funcionários, e (v) controlo monetário - as autoridades monetárias.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos, enquanto as descidas podem resultar em maior rentabilidade a curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Assim, as variações do preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de input-output/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Saúde - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos operadores de Saúde (Hospitais, clínicas, centros médicos), em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui os serviços CEP envolvidos no movimento diferido e crítico em termos de tempo de bens e materiais médicos (materiais e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais qualificados (iii) envolvem processos, incluindo contribuições laborais de profissionais de saúde com a experiência necessária (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Grosso (variação anual no índice de preços no produtor) como na Inflação de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no funcionamento fluido da cadeia de abastecimento, impactando diretamente os componentes de custo operacional logístico, como, por exemplo, preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, portagens, rendas de armazenamento, corretagem aduaneira, taxas de expedição, taxas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de estrada (autoestradas vs. vias rápidas vs. outras estradas), a extensão ferroviária, o volume de contentores movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado Internacional de Serviços Expresso - O Mercado Internacional de Serviços Expresso refere-se às remessas CEP em que a origem ou o destino não se encontra dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (ii) Remessas Inter-Região e Intra-Região

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico chave. Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais operadores (Prestadores de Serviços Logísticos) no mercado foram selecionados, os seus movimentos estratégicos chave foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Assim, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos operadores da indústria da Manufatura (incluindo Alta Tecnologia/Tecnologia), em serviços de Courier, Express e Encomendas (CEP). Os operadores do utilizador final considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura as despesas logísticas externas (subcontratadas) incorridas pela construção, imobiliário, serviços educativos e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, I&D científica), em serviços de Courier, Express e Encomendas (CEP). Os Prestadores de Serviços Logísticos desempenham um papel crucial no movimento fiável de materiais e documentos críticos em termos de tempo de/para estas indústrias, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais.

- Indústria Primária - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos operadores da indústria de AFF (Agricultura, Pesca e Silvicultura) e Extração (Petróleo e Gás, Pedreiras e Mineração), em serviços de Courier, Express e Encomendas (CEP). Os operadores do utilizador final considerados são os estabelecimentos (i) principalmente envolvidos no cultivo de colheitas, criação de animais, colheita de madeira, colheita de peixe e outros animais dos seus habitats naturais e prestação de atividades de apoio relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste contexto, os Prestadores de Serviços Logísticos (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de inputs (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo fluido de outputs (produção, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases desde a montante até à jusante e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro. Isto inclui logística com e sem controlo de temperatura, conforme e quando necessário de acordo com o prazo de validade dos bens a transportar ou armazenar.

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços no produtor é reportada como inflação de preços no grosso na tendência do setor "Inflação". Como o índice de preços no grosso captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para melhor compreender o ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais operadores no mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenamento - O valor e o crescimento do PIB do Setor de Transporte e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística. Assim, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor do Comércio Eletrónico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado de comércio eletrónico a nível global. Os compradores online exigem uma entrega rápida e eficiente das suas encomendas, levando a um aumento da procura de serviços logísticos, especialmente serviços de fulfillment de comércio eletrónico. Assim, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a desagregação dos principais grupos de mercadorias no setor de comércio eletrónico para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor da Manufatura - O setor da manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico assegura o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento sem falhas. Assim, o Valor Acrescentado Bruto (VAB), a desagregação do VAB nos principais setores da manufatura e o crescimento do setor da manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio Grossista e Retalhista (Offline) - Este segmento do setor do utilizador final captura as despesas logísticas externas (subcontratadas) incorridas pelos grossistas e retalhistas, através do canal de vendas offline, em serviços de Courier, Express e Encomendas (CEP). Os operadores do utilizador final considerados são os estabelecimentos principalmente envolvidos na venda por grosso ou a retalho de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos desempenham um papel crucial no movimento fiável de materiais e produtos acabados das unidades de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como o aprovisionamento de materiais, transporte, cumprimento de encomendas, armazenamento e armazenagem, previsão da procura, gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que a ultrapassagem dos limites definidos pela autoridade regulatória competente pode levar a penalizações/multas. Para o transporte de mercadorias por estrada, isto pode ser um determinante importante dos custos, uma vez que o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar excedê-los e, portanto, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos no pavimento, resultando em custos notáveis de manutenção e reparação pública (v) alcançar um melhor tempo de rotação. |

| Retorno de Carga | O retorno de carga é o movimento de retorno de um veículo de transporte do seu destino original para o seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias (todo ou parte do percurso), dependendo da visibilidade do ecossistema de frete local. A este respeito, o transporte de contentores vazios para o ponto de origem, conhecido como viagem em vazio, é também um fator significativo, considerando as escassezes de abastecimento/contentores nas geografias, resultando em escalada de custos e obtenção de potencial de lucro subotimizado. Geralmente, os transportadores oferecem descontos no retorno de carga, para garantir frete para a viagem. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento de contrato legal emitido por um transportador a um expedidor para reconhecer a receção da sua carga, e é prova do contrato de transporte entre as duas partes. Em termos gerais, detalha (i) o tipo, quantidade e outras especificações das mercadorias transportadas (ii) o destino e os termos e condições da remessa (iii) o transportador e os motoristas com todas as informações necessárias para processar a remessa, que podem ser utilizadas para fins de seguro e desalfandegamento (iv) a garantia de que a remessa está sem danos e pronta para ser enviada ao destinatário. A este respeito, um conhecimento de embarque de casa é um documento emitido por um transitário ou por um transportador comum não operador de navios para reconhecer a receção de artigos para envio (a um expedidor). Se estiverem envolvidas remessas de vários expedidores, pode estar envolvido um conhecimento de embarque mestre, que é uma versão consolidada do mesmo para todas as remessas tratadas pelo transportador (para um destino comum) e pode ser emitido pelo transportador ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. A este respeito, (i) o combustível de navios é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. O seu nome provém dos contentores nos navios e nos portos onde é armazenado; nos tempos do vapor eram depósitos de carvão, mas agora são tanques de combustível de navios, (ii) o depósito de combustível refere-se aos espaços (tanque) a bordo de um navio para armazenar combustível, (iii) o comerciante de combustível de navios refere-se a uma pessoa que se dedica ao comércio de combustível de navios, (iv) a chamada de abastecimento é feita quando um navio de carga ancora ou atraca num porto para receber óleo combustível ou mantimentos, (v) o serviço de abastecimento é o fornecimento de uma qualidade e quantidade solicitadas de combustível a um navio. O abastecimento de combustível de navios é significativo do ponto de vista das taxas de frete aplicáveis ao expedidor, uma vez que a Contribuição de Combustível de Navios/Fator de Ajuste de Combustível/Fator de Ajuste de Combustível de Navios são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo do combustível de navios. |

| Cabotagem | Transporte por um veículo registado num país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em veículos registados, e por vezes construídos e tripulados, no próprio país, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de cabotagem que pode ser prestada por frotas registadas no estrangeiro. |

| Comércio Colaborativo | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais eletronicamente habilitadas entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade comercial (setor, segmento de setor, cadeia de abastecimento ou segmento de cadeia de abastecimento); (ii) é a otimização dos canais de abastecimento e distribuição para capitalizar a economia global utilizando eficientemente as novas tecnologias. As vantagens do comércio colaborativo, para detalhar algumas, incluem (i) maximização da eficiência e rentabilidade da organização (ii) integração tecnológica com canais físicos para permitir que as empresas trabalhem em conjunto (iii) maior troca de informações, como inventário e especificações de produtos, utilizando a web como intermediário (iv) maior competitividade ao alcançar um público mais amplo. Exemplos de comércio colaborativo, também conhecido como comércio entre pares, incluem (i) empresas que permitem aos consumidores alugar coisas uns aos outros, ou mercados, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como a McDonald's e a Chipotle, para oferecer entrega de fast food, construindo o seu modelo de negócio no comércio colaborativo. Desde então, expandiram o seu serviço de entrega de restaurantes para retalhistas e até oferecem 'frotas' de motoristas a empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega porta a porta de mercadorias ou documentos, a nível doméstico ou internacional, com base num contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muitos outros. |

| Cross-docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e poupando tempo e dinheiro. Requer uma sincronização estreita dos movimentos de entrada e saída. É altamente significativo na redução de custos relacionados com armazenamento e armazenagem (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registados no respetivo país, e por vezes construídos e tripulados, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de comércio cruzado que pode ser prestada por frotas registadas no estrangeiro. |

| Desalfandegamento | O processo de declaração e desalfandegamento de cargas através da alfândega. Inclui os procedimentos envolvidos na obtenção da liberação da carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. A este respeito, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para agir em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contacto com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infeciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se a (i) a primeira etapa do transporte de frete/remessa/carga/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de fulfillment/armazém/hub de onde as mercadorias são expedidas (iii) o envio de mercadorias de centros de distribuição locais para lojas (para retalhistas) (iv) o transporte de produtos acabados de uma fábrica ou instalação para um centro de distribuição (para fabricantes), (v) a recolha de mercadorias da casa ou loja do cliente final seguida do movimento para um armazém ou local de armazenamento (mudanças e embalagens), (vi) o processo em que as mercadorias são recolhidas de um retalhista e depois transferidas para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (comércio eletrónico). Uma vez que o pacote chega ao próximo armazém ou ao hub do courier, é então classificado e transportado até chegar à porta do cliente. Exemplo: se se escolher a UPS como courier, a entrega na primeira milha será o produto a ser entregue do armazém do fabricante/retalhista para o armazém/centro de fulfillment da UPS. |

| Entrega na Última Milha | A entrega na última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte (armazém ou centro de distribuição ou centro de fulfillment) para o seu destino final, que geralmente é uma residência pessoal/loja de retalho/empresa ou cacifo de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega na primeira milha, milha do meio e última milha, embora possa variar de remessa para remessa, com base na mercadoria, modelo de negócio e fatores semelhantes. |

| Rota de Recolha Múltipla | Uma rota de recolha múltipla é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um camião todas as semanas para satisfazer as necessidades de um cliente, um camião (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática da indústria de laticínios, onde um camião-cisterna costumava recolher leite de várias explorações leiteiras para entrega a uma empresa de processamento de leite. Uma rota de recolha múltipla pode ser uma forma mais eficiente de gerir a logística, mas requer um planeamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez que o grupo resolva estas questões, este método de entrega pode poupar tempo e dinheiro para todos, agrupando os custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís é uma solução económica que consolida a carga de diferentes países de origem para construir Cargas de Contentores Completos. A consolidação multipaís é mais adequada para empresas que importam volumes reduzidos de mercadorias de múltiplos países, mas que pretendem aproveitar as taxas de frete de contentores completos mais económicas. Para além dos custos, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócio. O aumento das opções de aprovisionamento pela consolidação multipaís proporciona o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Comércio Rápido | O comércio rápido, também referido como q-commerce, é um tipo de comércio eletrónico onde a ênfase é colocada em entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de comércio rápido podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística subcontratada). Tem vantagens como (i) proposta de valor competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de abastecimento que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), nomeadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. A este respeito, o comércio inverso (ou recomércio) é a venda de artigos previamente possuídos através de mercados/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição