Tamanho e Participação de Mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

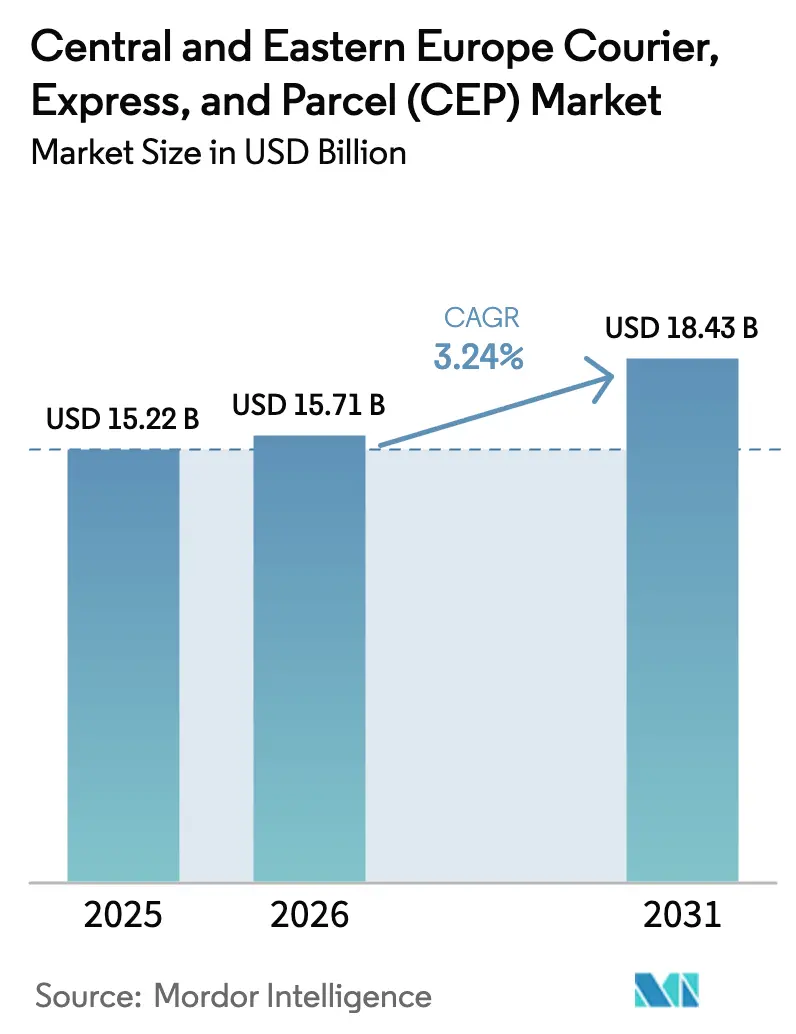

| Tamanho do mercado no ano base (2025) | 15.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental por Mordor Intelligence

O tamanho do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental em 2026 é estimado em USD 15,71 mil milhões, crescendo a partir do valor de 2025 de USD 15,22 mil milhões, com projeções para 2031 a mostrar USD 18,43 mil milhões, crescendo a uma CAGR de 3,24% no período de 2026-2031. Uma posição de hub que liga a Europa Ocidental a corredores orientais de elevado crescimento, combinada com atualizações de infraestrutura apoiadas pela UE, está a amplificar a procura de fluxos de encomendas fiáveis. As compras online explosivas, a implementação de cacifos de encomendas automatizados e a deslocalização aproximada de centros de fulfillment estão a comprimir as janelas de entrega, ao mesmo tempo que estimulam a adoção de tecnologia em triagem e planeamento de rotas. Simultaneamente, o financiamento de mobilidade militar de dupla utilização está a acelerar as melhorias ferroviárias e rodoviárias, reforçando o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental como uma ponte indispensável para o comércio intra-UE. A intensidade competitiva é moderada: os integradores globais investem em automação em hubs regionais, mas os campeões locais aproveitam as vantagens de proximidade para expandir as redes fora de casa. Os ventos estruturais contrários — escassez de motoristas, aeroportos com capacidade limitada e conformidade ADR fragmentada — obrigam os operadores a inovar através de frotas eletrificadas e ferramentas de planeamento baseadas em IA.

Principais Conclusões do Relatório

- Por destino, as entregas domésticas lideraram com 65,12% da participação de mercado de courier, express e encomendas (CEP) da Europa Central e Oriental em 2025; os serviços internacionais têm uma projeção de crescimento a uma CAGR de 3,46% entre 2026-2031.

- Por velocidade de entrega, as entregas não-expresso representaram 75,78% do tamanho do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental em 2025; os serviços expresso avançam a uma CAGR de 3,86% entre 2026-2031.

- Por modelo, as entregas business-to-consumer (B2C) representaram uma participação de 51,74% em 2025; as transações consumer-to-consumer (C2C) têm previsão de registar uma CAGR de 2,94% entre 2026 e 2031.

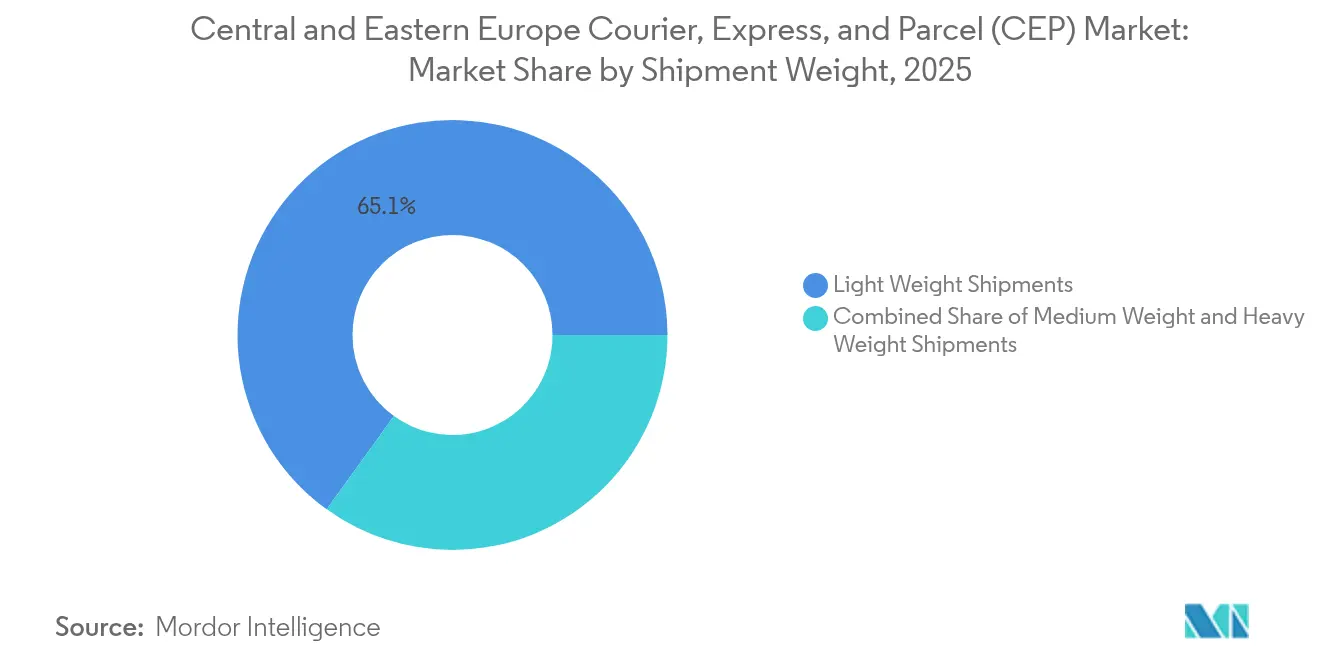

- Por peso de envio, as encomendas leves capturaram uma participação de 65,05% em 2025; as encomendas pesadas têm projeção de expansão a uma CAGR de 2,72% entre 2026-2031.

- Por modo de transporte, o rodoviário detinha uma participação de 50,92% em 2025; os envios aéreos deverão crescer a uma CAGR de 2,81% entre 2026-2031.

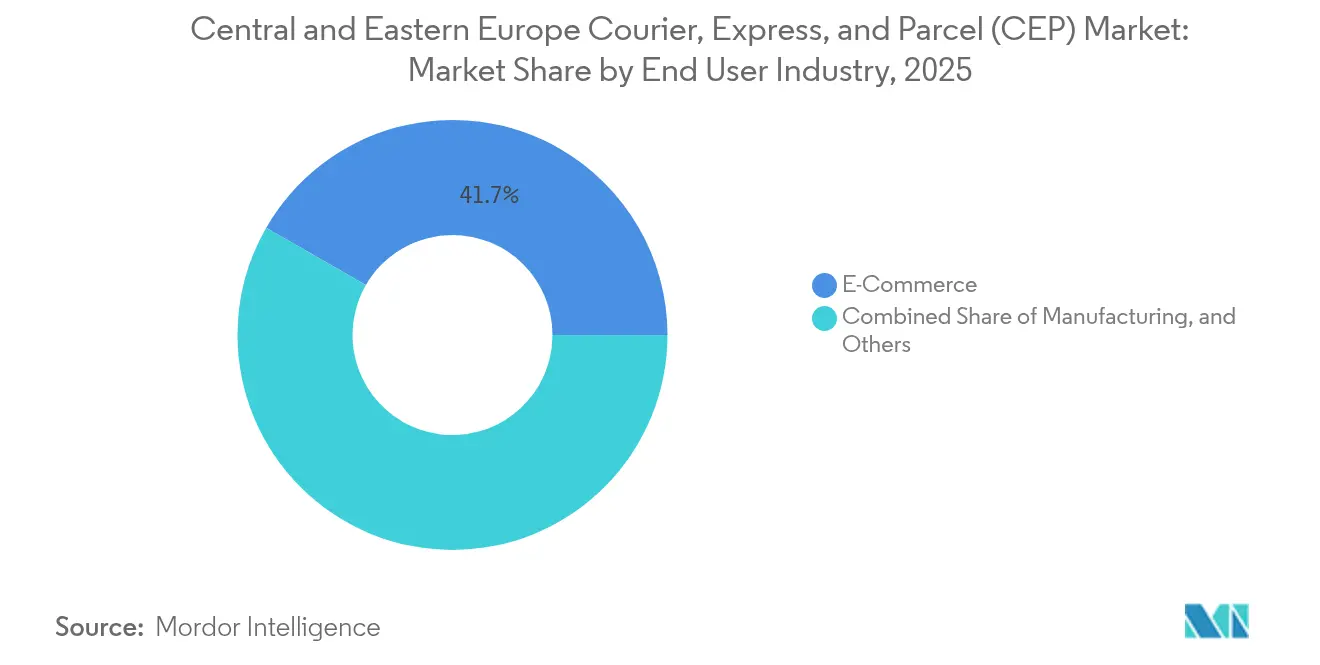

- Por setor do utilizador final, o e-commerce impulsionou uma participação de receita de 41,68% em 2025; a saúde deverá crescer a uma CAGR de 3,47% entre 2026-2031.

- Por país, a Polónia dominou com uma participação de 29,41% em 2025; a Bulgária está posicionada para registar a CAGR mais elevada de 3,72% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volumes explosivos de e-commerce B2C pós-COVID | +0.8% | Polónia, República Checa, Hungria com spillover para a Roménia e Bulgária | Curto prazo (≤ 2 anos) |

| Atualizações rodoviárias e ferroviárias financiadas pela coesão da UE reduzem os tempos de trânsito | +0.6% | Roménia, Polónia, Bulgária, Eslováquia com foco no corredor TEN-T | Médio prazo (2-4 anos) |

| Implementação acelerada de cacifos de encomendas a aumentar a densidade de entregas fora de casa (OOH) | +0.5% | Polónia, República Checa, Hungria em expansão para os estados bálticos | Curto prazo (≤ 2 anos) |

| Aumento das exportações transfronteiriças de PME no mercado único da UE | +0.4% | Polónia, República Checa, Hungria como hubs de exportação para a Europa Ocidental | Médio prazo (2-4 anos) |

| Deslocalização aproximada de hubs de fulfillment da UE para a Europa Central e Oriental | +0.3% | Polónia, República Checa, Roménia como principais beneficiárias | Longo prazo (≥ 4 anos) |

| Subsídios de última milha focados em VE a reduzir o custo por paragem | +0.2% | Centros urbanos na Polónia, República Checa, Hungria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Explosivos de E-Commerce B2C Pós-COVID

O aumento sustentado nas compras online continua a ser o catalisador mais poderoso para o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental. Os fluxos de encomendas na rota Polónia–Ucrânia subiram 45,3% entre 2021 e 2023, forçando os transportadores a adicionar capacidade de cross-docking nas zonas fronteiriças. Mercados internacionais como a Trendyol e a Allegro entraram na Roménia e na Bulgária em 2024, adicionando milhões de novos consumidores às redes regionais. A InPost registou um crescimento de 90% ano a ano nas instalações de cacifos em toda a Europa Oriental, confirmando que as soluções fora de casa impulsionam agora vantagens de densidade. O tráfego de época alta começou a transbordar para aeroportos secundários após o Aeroporto de Varsóvia Chopin ter atingido o seu limiar de capacidade previsto, aumentando os tempos de espera mas também criando oportunidades para novos gateways aéreos. A mudança irreversível para o retalho digital implica que o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental permanecerá positivo em volume mesmo que o sentimento macroeconómico se suavize[1]"CEF Transportes: €2,8 mil milhões para impulsionar a mobilidade," Agência Executiva Europeia do Clima, das Infraestruturas e do Ambiente, cinea.ec.europa.eu.

Atualizações Rodoviárias e Ferroviárias Financiadas pela Coesão da UE Reduzem os Tempos de Trânsito

O massivo investimento público está a comprimir os prazos de entrega e a aumentar a fiabilidade nos corredores que alimentam diretamente o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental. O Plano Nacional de Recuperação e Resiliência da Roménia aloca EUR 7,6 mil milhões (USD 8,38 mil milhões) ao transporte, incluindo a Via Rápida DX12 Craiova–Pitesti, que encurta as viagens de camião domésticas oeste–leste em 90 minutos. O Mecanismo Interligar a Europa desembolsou EUR 2,8 mil milhões (USD 3,09 mil milhões) para 94 projetos de transporte em 2025, com 77% reservados para eletrificação ferroviária e atualizações do ERTMS. As províncias orientais da Polónia asseguraram PLN 2,4 mil milhões (USD 0,60 mil milhões) para 214 km de estradas melhoradas que se ligam diretamente aos hubs TEN-T. O Rail Baltica e os programas checos de alta velocidade prometem reduzir os tempos de transporte de mercadorias Varsóvia–Praga para menos de 6 horas nos futuros horários. As subvenções de mobilidade militar de dupla utilização no valor de EUR 807 milhões (USD 890,63 milhões) garantem que as rotas permaneçam resilientes sob pressão comercial ou de defesa, fortalecendo o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental contra choques geopolíticos[2]"PLN 2,4 mil milhões adicionais para estradas no Leste da Polónia," Ministério dos Fundos de Desenvolvimento e da Política Regional, gov.pl.

Implementação Acelerada de Cacifos de Encomendas a Aumentar a Densidade de Entregas Fora de Casa (OOH)

Mais de 14.000 novos cacifos automatizados estão programados para implantação em 2025, elevando a penetração dos pontos de recolha nas cidades polacas para acima de uma unidade por 1.000 habitantes. A GLS expandiu-se para 115.000 pontos de recolha em toda a Europa em meados de 2024, com um crescimento de 90% ano a ano na Europa Central. Os modelos de cacifos alimentados a energia solar pilotados em França deverão migrar para leste, mitigando as restrições de capacidade da rede elétrica que atualmente abrandam a eletrificação dos depósitos. A densidade fora de casa reduz as paragens dos veículos e posiciona o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental para absorver o crescimento dos fluxos de encomendas sem aumentos proporcionais nas quilometragens rodoviárias. As redes também permitem devoluções sem fricção e trocas C2C, alinhando-se com as diretivas da UE de redução de resíduos. A escalabilidade dos ecossistemas de cacifos está a começar a esbater as fronteiras competitivas entre os incumbentes postais e os novos entrantes com foco tecnológico, mantendo os preços racionais mas a inovação acelerada.

Aumento das Exportações Transfronteiriças de PME no Mercado Único da UE

A área de comércio sem fricções da UE desencadeou uma nova vaga de micro-multinacionais, e as suas remessas de exportação alimentam diretamente o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental. A Polónia transitou 50% das importações ucranianas com destino à UE em 2024, demonstrando o papel de hub dos gateways da Europa Central e Oriental. A liberalização do transporte rodoviário UE–Ucrânia removeu os estrangulamentos de licenciamento, enquanto os sistemas de alfândega digital reduziram os tempos de preparação de documentos em até 30%. As ligações do Rail Baltica e os terminais eslovacos-ucranianos integrados sob os protocolos do Corredor de Solidariedade reforçam ainda mais a elasticidade das cargas este-oeste. A crescente complexidade das exportações favorece os transportadores que oferecem serviços combinados de alfândega, seguros e fulfillment, impulsionando a diferenciação de serviços no mercado de courier, express e encomendas (CEP) da Europa Central e Oriental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de motoristas e inflação salarial | -0.7% | Polónia, República Checa, Hungria com escassez aguda nos segmentos de longa distância | Curto prazo (≤ 2 anos) |

| Regimes regulatórios fragmentados para ADR/mercadorias perigosas | -0.3% | Corredores transfronteiriços entre países da Europa Central e Oriental e a Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento das taxas aeroportuárias e de utilização de carga aérea em hubs secundários | -0.2% | Aeroportos regionais na Polónia, República Checa, Hungria | Médio prazo (2-4 anos) |

| Estrangulamentos de capacidade da rede elétrica a atrasar a eletrificação dos depósitos | -0.1% | Centros logísticos urbanos na Polónia, Roménia, República Checa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Inflação Salarial

O pool de camionistas europeus regista uma falta de mais de 230.000 motoristas ativos, um défice com projeção de triplicar se as aposentadorias ultrapassarem o recrutamento. Os diferenciais salariais atraem motoristas experientes da Europa Central e Oriental para ocidente, deixando as frotas locais com falta de pessoal mesmo com o aceleramento dos volumes de encomendas. Os condutores ucranianos podem auferir entre USD 1.200 e USD 1.300 mensais, em comparação com USD 2.750 para os veteranos polacos, comprimindo a margem de manobra dos transportadores regionais. A GLS registou um aumento de 7,7% nos custos com pessoal nas suas contas de 2024, confirmando que a inflação salarial já não é localizada. A automação e o software de otimização de rotas tornaram-se investimentos obrigatórios em vez de atualizações opcionais para as empresas que competem no mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental[3]"Relatório sobre a Escassez de Motoristas de Camiões na Europa 2023," União Internacional de Transportes Rodoviários, iru.org.

Regimes Regulatórios Fragmentados para ADR/Mercadorias Perigosas

As atualizações do ADR 2025 introduzem verificações de documentação e equipamentos mais rigorosas, mas a aplicação varia amplamente entre os estados da Europa Central e Oriental. Os transportadores que cruzam três fronteiras num único turno podem enfrentar normas de inspeção díspares que acrescentam horas de imobilização e risco de penalização. Os operadores mais pequenos têm dificuldade em absorver os custos de conformidade, o que desloca a quota de mercado para os operadores de escala com equipas regulatórias internas. As interpretações divergentes das regras do pacote de mobilidade da UE sobre cabotagem complicam ainda mais o planeamento. Embora os sistemas digitais de conhecimento de carga prometam eventual harmonização, o encargo transitório pesa sobre as perspetivas do mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental[4]"Financiamento de mobilidade militar de €807 milhões," Agência Executiva Europeia do Clima, das Infraestruturas e do Ambiente, cinea.ec.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Utilizador Final: E-Commerce e Saúde Moldam a Procura

O e-commerce gerou 41,68% das encomendas em 2025, confirmando a sua primazia no mercado de courier, express e encomendas (CEP) da Europa Central e Oriental. Os centros de cross-docking próximos dos anéis urbanos permitem alcançar 80% dos domicílios regionais em um dia. Os retalhistas financiam a densificação das redes de cacifos em troca de anúncios de recolha com a sua marca, reduzindo os custos de aquisição.

A saúde é o segmento de crescimento mais rápido, com uma CAGR de 3,47% entre 2026-2031, impulsionada pela prescrição por correio e pelos medicamentos biológicos que exigem certificação de cadeia de frio. Os operadores implantam mini-hubs com controlo de temperatura a menos de 30 minutos de hospitais de Categoria A, minimizando o risco. Os produtos da indústria transformadora dependem de alimentações just-in-time de encomendas de componentes críticos, enquanto os serviços financeiros transitam para trocas digitais seguras, reduzindo gradualmente os envios em papel. O setor de courier, express e encomendas (CEP) da Europa Central e Oriental diversifica assim os fluxos de receita para além do retalho ao consumidor, aumentando a resiliência.

Por Destino: O Ímpeto Transfronteiriço Acelera

As remessas internacionais representam a fatia de crescimento mais rápido do tamanho do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental, com uma CAGR de 3,46% prevista entre 2026-2031. As redes domésticas permanecem dominantes com uma participação de 65,12% em 2025, mas os fluxos transfronteiriços recebem um vento favorável estrutural proveniente das atualizações ferroviárias TEN-T e dos licenciamentos rodoviários liberalizados. O setor de Courier, Express e Encomendas (CEP) da Europa Central e Oriental aproveita o acesso geocêntrico da Polónia para reencaminhar volumes para longe dos hubs alemães congestionados, reduzindo o trânsito em até um dia nas rotas do Benelux. A densidade de cacifos dentro das fronteiras nacionais também apoia as devoluções transfronteiriças, melhorando a experiência do cliente. Os transportadores que combinam soluções aduaneiras DDP com triagem de salto de zonas registam taxas de conclusão de encomendas mais elevadas e menores rácios de devolução ao remetente.

A intensificação da colaboração entre os operadores de encomendas e as ferrovias nacionais desbloqueia nova capacidade nos serviços noturnos que ligam Praga, Bratislava e Varsóvia. Os Corredores de Solidariedade da UE destinados ao comércio com a Ucrânia injetam financiamento de emergência nos pátios de transbordo, beneficiando diretamente as PME transfronteiriças. Entretanto, os serviços domésticos contra-atacam com propostas premium de entrega no mesmo dia destinadas a corredores metropolitanos densificados. Uma avaliação em mutação do custo de última milha versus velocidade de entrega determinará como a participação evolui dentro do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental até 2031.

Por Velocidade de Entrega: O Expresso Encontra Novo Espaço de Crescimento

As encomendas expresso estão previstas para expandir mais rapidamente do que o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental em geral, avançando a uma CAGR de 3,86% entre 2026-2031. A visibilidade em tempo real e as janelas de tempo garantidas ressoam com os expedidores B2B e os consumidores urbanos com maior poder de compra. Os serviços não-expresso mantêm uma participação de base de 75,78%, mas integram roteamento com IA para reduzir horas das chegadas padrão sem choques de preço. Investimentos como a eletrificação ferroviária de EUR 4,55 mil milhões da Roménia encurtam os percursos de tronco, reduzindo a diferença de custos entre os níveis de serviço.

O ímpeto do expresso aéreo depende da nova capacidade de pistas. O planeado Porto Central de Comunicações de Varsóvia poderá redirecionar a carga se as aprovações ambientais avançarem, aliviando a pressão nos slots de Chopin. O expresso rodoviário beneficiará das vias de mobilidade militar isentas de portagem abertas para uso civil fora das horas de ponta. O mercado de courier, express e encomendas (CEP) da Europa Central e Oriental vê assim um modelo misto em que a promessa expresso se alinha com a realidade da infraestrutura e a acessibilidade do cliente.

Por Peso de Envio: As Encomendas Leves Mantêm a Maior Fatia

As encomendas de baixo peso dominam o tamanho do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental com uma participação de 65,05% em 2025. A automação dentro dos hubs favorece as unidades com menos de 3 kg que podem fluir através de triadores de alta velocidade sem intervenção manual. O vestuário, os cosméticos e os pequenos eletrodomésticos ancoram esta faixa de peso e continuam a migrar das redes de lojas para os canais diretos ao consumidor. As encomendas de médio peso atuam como capacidade tampão para as PME que expõem encomendas combinadas e caixas de subscrição.

As encomendas pesadas, embora apenas um contribuidor fracional em volume, registam uma CAGR de 2,72% entre 2026-2031, à medida que móveis e produtos de bricolagem transitam para o online. As remodelações dos depósitos criam câmaras segregadas para encomendas pesadas, de modo a evitar o impacto no débito das correias de alta velocidade. O mercado de courier, express e encomendas (CEP) da Europa Central e Oriental combina essas melhorias com preços dinâmicos modelados na carga volumétrica, permitindo aos operadores monetizar o espaço morto nos camiões durante as épocas de menor atividade.

Por Modo de Transporte: A Estrada Domina, o Caminho de Ferro Avança

A estrada retém uma participação de receita de 50,92% em 2025 devido à sua incomparável flexibilidade de última milha e alcance doméstico noturno. No entanto, a escassez de motoristas e a volatilidade dos combustíveis impulsionam os operadores para alianças de partilha de carga que maximizam os quilómetros de eixo. O transporte aéreo cresce a uma CAGR de 2,81% entre 2026-2031 com base no e-commerce urgente e no setor farmacêutico, mas as limitações de capacidade nos aeroportos de Varsóvia e de Budapeste moderam o potencial de crescimento.

O caminho de ferro beneficia do financiamento do Mecanismo Interligar a Europa de EUR 2,8 mil milhões (USD 3,09 mil milhões) que eletrifica as linhas transfronteiriças e implementa a sinalização ERTMS. Os transportadores integram reboques de swap-body para transferir volumes rodoviários para slots ferroviários noturnos, reduzindo a intensidade de CO₂ e evitando os limites de tempo de repouso. O mercado de courier, express e encomendas (CEP) da Europa Central e Oriental observa soluções nascentes de vias navegáveis interiores ao longo do Danúbio, principalmente para devoluções volumosas de e-commerce encaminhadas para centros de recondicionamento em Budapeste.

Por Modelo: B2C Domina enquanto C2C Ganha Tração

Com 51,74% do valor em 2025, o B2C é a âncora do mercado de courier, express e encomendas (CEP) da Europa Central e Oriental. Os novos entrantes nos mercados aproveitam as APIs integradas de pagamento, alfândega e entrega para localizar em semanas em vez de meses. A penetração dos cacifos de encomendas reduz as entregas falhadas, sustentando as garantias de entrega no dia seguinte a preços de serviço padrão. O B2B mantém uma procura estável por parte dos exportadores automóvel e de maquinaria que requerem redes de encomendas compatíveis com paletes para peças de médio peso.

As remessas C2C crescem a uma CAGR de 2,94% entre 2026-2031, catalisadas por plataformas de recommerce que dependem de devoluções rápidas e económicas. O setor de courier, express e encomendas (CEP) da Europa Central e Oriental está a responder com fluxos de entrega sem etiqueta baseados em código QR que contornam as filas dos serviços postais. As carteiras digitais creditam os vendedores minutos após a prova de entrega, aumentando a liquidez da plataforma e a fidelização das encomendas. Os incumbentes do retalho estão agora a testar módulos integrados de C2C de cacifo a cacifo para reter o tráfego que de outra forma se perderia para aplicações especializadas.

Análise Geográfica

A Polónia ancora o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental com uma participação de receita de 29,41% em 2025 e beneficia de acesso privilegiado tanto às rotas da Europa Ocidental como às ucranianas. A DHL reservou EUR 300 milhões (USD 331,09 milhões) para um mega-hub em Poznań que automatiza 100.000 encomendas por hora, enquanto o plano de capital da InPost adiciona 3.000 cacifos para manter a liderança em cacifos per capita. As restrições aeroportuárias em Varsóvia obrigam parte da carga expresso a desviar-se via Leipzig ou Katowice, prolongando marginalmente o trânsito para expedidores premium.

A Bulgária apresenta as perspetivas de crescimento mais sólidas, com uma CAGR de 3,72% entre 2026-2031, apoiada pelas melhorias do corredor do Danúbio e pelas subvenções de coesão da UE destinadas à densificação rodoviária. Os centros multimodais perto de Russe posicionam os exportadores para capturar fluxos do Sudeste Europeu. O pacote de infraestrutura da Roménia de EUR 7,6 mil milhões (USD 8,38 mil milhões) redireciona 60% para a eletrificação ferroviária, reduzindo os tempos previstos de transporte de mercadorias Bucareste–Cluj em 30%. A fusão Sameday–Cargus acelera a consolidação da rede romena e prepara as rotas de exportação para a Hungria e a Sérvia.

A República Checa e a Hungria capitalizam na geografia central e nos clusters automóveis que canalizam encomendas B2B, enquanto os países Bálticos aproveitam a conclusão faseada do Rail Baltica para desbloquear 870 km de linha de alta velocidade. A Croácia, a Eslovénia e a Eslováquia desempenham papéis de nicho, apostando nos picos sazonais de encomendas relacionadas com o turismo. Coletivamente, o mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental ganha resiliência a partir desta mosaico geográfico, equilibrando nós maduros de elevado volume com apostas periféricas de crescimento acelerado.

Panorama Competitivo

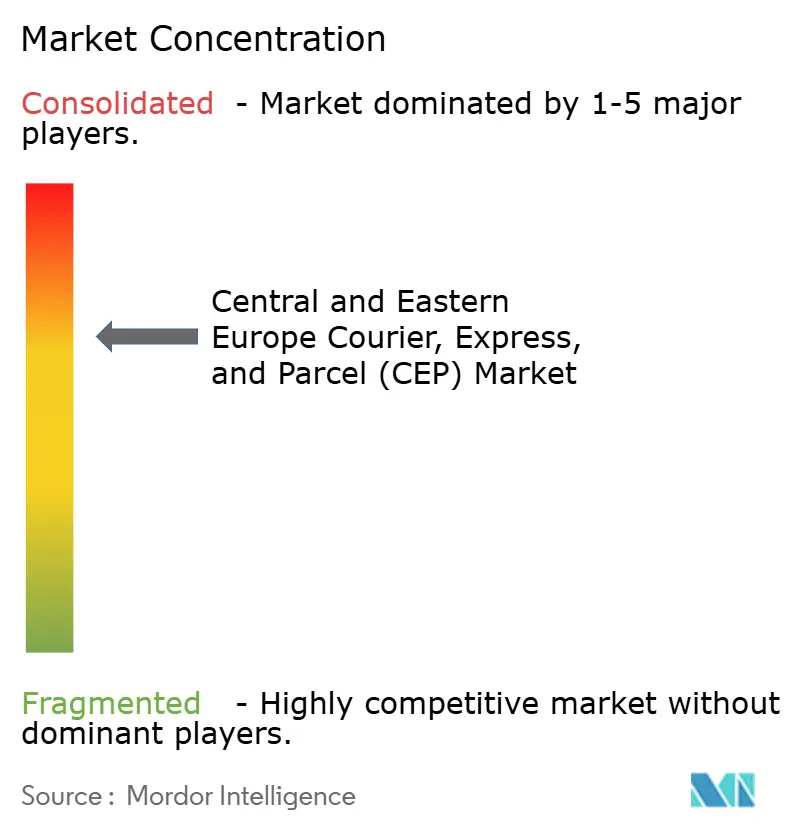

O mercado de courier, express e encomendas (CEP) da Europa Central e Oriental é moderadamente consolidado e acolhe uma rivalidade equilibrada entre integradores globais e campeões regionais ágeis. A DHL, a FedEx e a GLS mobilizam grandes reservas de capital para automatizar hubs, integrar o planeamento de rotas por IA e garantir prazos internacionais de entrega a data certa. A InPost domina os ecossistemas de cacifos através de uma vantagem de pioneirismo e planeia investir PLN 1,8 mil milhões (USD 0,45 mil milhões) em 2025, com 60% reservados para a implementação de hardware.

Os líderes regionais como a Fan Courier, a Sameday e a Poczta Polska diferenciam-se pela afinidade cultural, bases de dados de moradas detalhadas e opções flexíveis de pagamento contra entrega ainda preferidas por segmentos da base de consumidores da Europa Central e Oriental. A aquisição da Cargus pela Sameday eleva a sua participação no mercado de encomendas romeno para acima de 30%, agudizando a concorrência local. Entretanto, a GLS alienou a sua divisão de transporte de carga nos EUA para se concentrar no núcleo europeu de encomendas, libertando capital para a automação nos nós de triagem de Praga, Budapeste e Zagreb.

A tecnologia molda o próximo campo de batalha. As patentes de cacifos inteligentes, os módulos de cadeia de custódia ancorados em blockchain e as interfaces de ETA preditivas elevam as expetativas dos clientes. As empresas incapazes de acompanhar o ritmo de inovação arriscam a relegação para o estatuto de subcontratante. Os KPI ambientais também se avizinham: o roteiro da UE Fit-for-55 exige entregas urbanas de emissões zero até 2030, obrigando as frotas a investir em camiões elétricos e carregadores de depósito apesar das limitações da rede elétrica. Em conjunto, o mercado de courier, express e encomendas (CEP) da Europa Central e Oriental valoriza a escala, a fluência tecnológica e o domínio regulatório como a tríade para uma liderança sustentada.

Líderes do Setor de Courier, Express e Encomendas (CEP) da Europa Central e Oriental

DHL Group

InPost

La Poste Group

Poczta Polska SA

International Distribution Services (IDS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sameday (Grupo eMAG) adquiriu a Cargus, pendente de autorização do Conselho da Concorrência romeno, criando uma entidade combinada posicionada para desafiar a Fan Courier.

- Janeiro de 2025: A InPost anunciou um investimento de quase GBP 600 milhões (USD 736,81 milhões) para a expansão no Reino Unido até 2029, elevando o total investido no Reino Unido para GBP 1 mil milhões (USD 1,27 mil milhões) e adicionando centenas de cacifos de encomendas.

- Fevereiro de 2024: A BRT, parte da Geopost, abriu um hub estratégico em Cessalto, Itália, aumentando a capacidade nos corredores do nordeste que alimentam a Europa Central e Oriental.

- Setembro de 2024: A GLS alienou o seu negócio de transporte de carga nos EUA para a DC Logistics, de modo a recentrar os recursos no crescimento europeu de encomendas.

Âmbito do Relatório do Mercado de Courier, Express e Encomendas (CEP) da Europa Central e Oriental

Os segmentos Doméstico e Internacional estão cobertos como segmentos por Destino. Os segmentos Expresso e Não-Expresso estão cobertos como segmentos por Velocidade de Entrega. Os segmentos Business-to-Business (B2B), Business-to-Consumer (B2C) e Consumer-to-Consumer (C2C) estão cobertos como segmentos por Modelo. Os segmentos Envios de Grande Peso, Envios de Baixo Peso e Envios de Médio Peso estão cobertos como segmentos por Peso de Envio. Os segmentos Aéreo, Rodoviário e Outros estão cobertos como segmentos por Modo de Transporte. Os segmentos E-Commerce, Serviços Financeiros (BFSI), Saúde, Indústria Transformadora, Indústria Primária, Comércio Grossista e Retalhista (Offline) e Outros estão cobertos como segmentos por Setor do Utilizador Final. Os segmentos Albânia, Bulgária, Croácia, República Checa, Estónia, Hungria, Letónia, Lituânia, Polónia, Roménia, República Eslovaca e Eslovénia estão cobertos como segmentos por País.| Doméstico |

| Internacional |

| Expresso |

| Não-Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envios de Grande Peso |

| Envios de Baixo Peso |

| Envios de Médio Peso |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Indústria Transformadora |

| Indústria Primária |

| Comércio Grossista e Retalhista (Offline) |

| Outros |

| Albânia |

| Bulgária |

| Croácia |

| República Checa |

| Estónia |

| Hungria |

| Letónia |

| Lituânia |

| Polónia |

| Roménia |

| República Eslovaca |

| Eslovénia |

| Resto da Europa Central e Oriental |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Expresso |

| Não-Expresso | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso de Envio | Envios de Grande Peso |

| Envios de Baixo Peso | |

| Envios de Médio Peso | |

| Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor do Utilizador Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Indústria Transformadora | |

| Indústria Primária | |

| Comércio Grossista e Retalhista (Offline) | |

| Outros | |

| País | Albânia |

| Bulgária | |

| Croácia | |

| República Checa | |

| Estónia | |

| Hungria | |

| Letónia | |

| Lituânia | |

| Polónia | |

| Roménia | |

| República Eslovaca | |

| Eslovénia | |

| Resto da Europa Central e Oriental |

Definição de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente designados por Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com menos de 70 kg/154 lbs de peso, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não-expresso (padrão e diferido) bem como serviços de entrega de encomendas expresso (Expresso a Data Definida e Expresso a Hora Definida), (4) envios domésticos e internacionais.

- Dados Demográficos - Para analisar a procura total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população por categorias como género (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, bem como os principais hotspots (cidades) de procura potencial.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se às remessas CEP em que a origem e o destino se situam dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com menos de 70 kg/154 lbs de peso, incluindo envios de baixo peso, envios de médio peso e envios de grande peso, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não-expresso (padrão e diferido) bem como serviços de entrega de encomendas expresso (Expresso a Data Definida e Expresso a Hora Definida).

- E-Commerce - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida pelos retalhistas online, através do canal de venda online, em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui (i) a cadeia de abastecimento do cumprimento das encomendas online de um cliente de uma empresa, (ii) o processo de levar um produto desde o ponto de fabrico até ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e urgente), transporte e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Por conseguinte, nesta tendência do setor, o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura comercial/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida pelos intervenientes do BFSI em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor dos serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou alteração da propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a concentração de risco através da subscrição de anuidades e seguros, (iv) a prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, o seguro e os programas de benefícios para trabalhadores, e (v) o controlo monetário — as autoridades monetárias.

- Preço dos Combustíveis - Os aumentos no preço dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSL), enquanto as descidas nos mesmos podem resultar numa maior rentabilidade a curto prazo e num aumento da rivalidade de mercado para oferecer as melhores ofertas aos consumidores. Por conseguinte, as variações do preço dos combustíveis foram estudadas ao longo do período de análise e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de input-output/tabelas de utilização para analisar os principais setores contribuidores potenciais para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Saúde - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida pelos intervenientes do setor da Saúde (hospitais, clínicas, centros médicos) em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui os serviços CEP envolvidos no transporte diferido e urgente de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente, (ii) prestam serviços por profissionais qualificados, (iii) envolvem processos, incluindo contribuições laborais de profissionais de saúde com a competência requisitada, (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Grossista (variação homóloga do índice de preços do produtor) como na Inflação de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, pois desempenha um papel vital no bom funcionamento da cadeia de abastecimento, impactando diretamente os componentes de custo operacional logístico, por exemplo, preços dos pneus, salários e benefícios dos motoristas, preços de energia/combustível, custos de manutenção, portagens, rendas de armazenagem, corretagem aduaneira, taxas de expedição, tarifas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestrutura - Uma vez que a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de estrada (autoestradas vs. estradas nacionais vs. outras estradas), a extensão ferroviária, o volume de contentores movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado de Serviços Expresso Internacionais - O Mercado de Serviços Expresso Internacionais refere-se às remessas CEP em que a origem ou o destino não se situam dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com menos de 70 kg/154 lbs de peso, incluindo envios de baixo peso, envios de médio peso e envios de grande peso, (ii) envios inter-regionais bem como intra-regionais.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas sob a forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro sob a forma de comentário conciso relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico principal (MSP). Isto inclui (1) Acordos, (2) Expansões, (3) Reestruturação Financeira, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais intervenientes (Prestadores de Serviços Logísticos, PSL) no mercado foram selecionados, os seus MSP foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas amplamente no mercado, pelos serviços governamentais, pelos investimentos e políticas, pelos custos de combustível/energia, pelo ambiente inflacionário, etc. Por conseguinte, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de análise.

- Indústria Transformadora - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida pelos intervenientes da Indústria Transformadora (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos primariamente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de abastecimento, possibilitando a entrega atempada de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento de matérias-primas a clientes para fabrico just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura a despesa logística externa (externalizada) incorrida pelos setores da construção, imobiliário, serviços educativos e serviços profissionais (administrativos, gestão de resíduos, jurídico, arquitetura, engenharia, design, consultoria, I&D científica) em serviços de Courier, Express e Encomendas (CEP). Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no transporte fiável de suprimentos urgentes e documentos de/para estas indústrias, como o transporte de quaisquer equipamentos ou recursos necessários e o envio de documentos e ficheiros confidenciais.

- Indústria Primária - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida pelos intervenientes do setor AFF (Agricultura, Pesca e Silvicultura) e da Indústria Extrativa (Petróleo e Gás, Pedreiras e Mineração) em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos (i) primariamente envolvidos no cultivo de culturas, na criação de animais, no corte de madeira, na pesca e na captura de outros animais nos seus habitats naturais e na prestação de atividades de suporte relacionadas; (ii) que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste âmbito, os Prestadores de Serviços Logísticos (PSL) (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de inputs (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo suave de outputs (produtos, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases desde a montante até à jusante e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro. Isto inclui tanto a logística com e sem controlo de temperatura, conforme necessário, de acordo com a vida útil dos bens transportados ou armazenados.

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (homóloga) do índice de preços do produtor é relatada como inflação de preços no grossista na tendência do setor "Inflação". Como o índice de preços no produtor (IPP) captura os movimentos de preços dinâmicos da forma mais abrangente, é amplamente utilizado por governos, bancos, círculos industriais e empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para melhor compreender o ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais intervenientes no mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) auferida pela empresa, no ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise de parâmetros principais como dados financeiros, portfólio de serviços, número de trabalhadores, dimensão da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram relatados pela empresa nos seus relatórios anuais e páginas web. Para empresas com divulgações financeiras escassas, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transportes e Armazenagem - O valor e o crescimento do PIB do Setor de Transportes e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Por conseguinte, esta variável foi estudada e apresentada ao longo do período de análise, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por um comentário conciso e relevante sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências no Setor do E-Commerce - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levou a um crescimento fenomenal do mercado de e-commerce a nível global. Os compradores online exigem uma entrega rápida e eficiente dos seus pedidos, levando a um aumento da procura por serviços logísticos, especialmente serviços de fulfillment de e-commerce. Por conseguinte, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a repartição dos principais grupos de mercadorias no setor do e-commerce para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor da Indústria Transformadora - O setor da indústria transformadora envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos fabricados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento sem falhas. Por conseguinte, o Valor Acrescentado Bruto (VAB), a repartição do VAB nos principais setores de fabrico e o crescimento da indústria transformadora ao longo do período de análise foram analisados e apresentados nesta tendência do setor.

- Comércio Grossista e Retalhista (Offline) - Este segmento de setor do utilizador final captura a despesa logística externa (externalizada) incorrida por grossistas e retalhistas, através do canal de venda offline, em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos primariamente envolvidos no comércio grossista ou retalhista de mercadorias, geralmente sem transformação, e na prestação de serviços incidentais à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSL) desempenham um papel crucial no transporte fiável de suprimentos e produtos acabados desde as unidades de produção até aos distribuidores e, finalmente, ao cliente final, cobrindo atividades como o aprovisionamento de materiais, transporte, cumprimento de pedidos, armazenamento e gestão de stocks, previsão da procura e gestão de inventário.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que a ultrapassagem dos limites definidos pela autoridade reguladora competente pode levar a penalizações/coimas. Para o transporte de mercadorias por estrada, este pode ser um determinante importante dos custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros, (ii) evitar a sua ultrapassagem e, consequentemente, as eventuais coimas associadas, (iii) evitar o desgaste do veículo, (iv) evitar danos no pavimento, resultando em custos notáveis de manutenção e reparação públicos, (v) alcançar melhor tempo de rotação. |

| Retorno | O retorno é o movimento de regresso de um veículo de transporte do seu destino original para o seu ponto de partida original, e pode incluir cargas de camião completas, parciais ou vazias (todo o percurso ou parte dele), dependendo da visibilidade do ecossistema local de frete. Neste sentido, o transporte de contentores vazios para o ponto de origem, conhecido como deadheading, é também um fator significativo, considerando as escassez de fornecimento/contentores nas diversas geografias, resultando em escalada de custos e obtenção de potencial de lucro sub-otimizado. Geralmente, os transportadores oferecem descontos no retorno para assegurar carga para a viagem. |

| Conhecimento de Carga (BOL) | Um conhecimento de carga é um documento legal emitido por um transportador a um expedidor para reconhecer a receção da sua carga, e constitui prova do contrato de transporte entre as duas partes. Em termos gerais, detalha (i) o tipo, a quantidade e outras especificações das mercadorias transportadas, (ii) o destino e as condições do envio, (iii) o transportador e os motoristas com todas as informações necessárias para processar o envio, que podem ser utilizadas para fins de seguro e desalfandegamento, (iv) a garantia de que a remessa não apresenta danos e está pronta para ser enviada ao consignatário. Neste sentido, um conhecimento de carga do armador (HBL) é um documento emitido por um transitário ou por um transportador comum não operador de navios (NVOCC) para reconhecer a receção de artigos para envio (a um expedidor). Se estiverem envolvidos envios de vários expedidores, pode estar envolvido um conhecimento de carga mestre (MBL), que é uma versão consolidada do mesmo para todos os envios tratados pelo transportador (para um destino comum) e pode ser emitido pelo transportador ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Neste sentido, (i) o combustível de abastecimento de navios é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. O seu nome deriva dos contentores nos navios e nos portos onde é armazenado; nos tempos do vapor eram carboneiras, mas agora são tanques de combustível de abastecimento, (ii) tanque de combustível refere-se aos espaços (tanque) a bordo de um navio para armazenar combustível, (iii) comerciante de combustível de abastecimento refere-se a uma pessoa que negoceia no comércio de combustível, (iv) chamada de abastecimento de combustível é feita quando um navio de carga ancora ou atraca num porto para receber óleo combustível ou suprimentos, (v) o serviço de abastecimento de combustível é o fornecimento de uma qualidade e quantidade solicitadas de combustível a um navio. O abastecimento de combustível de navios é significativo do ponto de vista das tarifas de frete aplicáveis ao expedidor, uma vez que a Contribuição de Combustível (BUC)/Fator de Ajustamento de Combustível (FAF)/Fator de Ajustamento de Combustível de Abastecimento (BAF) são aplicados pelas linhas de navegação para compensar o efeito das flutuações no custo do combustível. |

| Cabotagem | Transporte por um veículo registado num país, efetuado no território nacional de outro país. A legislação de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em veículos registados, e por vezes construídos e tripulados pelo próprio país, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de cabotagem que pode ser prestada por frota registada estrangeira. |

| C-Commerce | O comércio colaborativo (também conhecido como C-Commerce) (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, os parceiros comerciais e os clientes em toda uma comunidade comercial (setor, segmento do setor, cadeia de abastecimento ou segmento da cadeia de abastecimento); (ii) é a otimização dos canais de fornecimento e distribuição para capitalizar na economia global através da utilização eficiente de novas tecnologias. As vantagens do C-Commerce incluem, a título de exemplo, (i) a maximização da eficiência e rentabilidade da organização, (ii) a integração tecnológica com canais físicos para permitir a colaboração entre empresas, (iii) o aumento da troca de informações como inventário e especificações de produtos, utilizando a web como intermediário, (iv) o aumento da competitividade ao alcançar um público mais amplo. Exemplos de C-Commerce, também conhecido como comércio entre pares, incluem (i) empresas que permitem aos consumidores alugar bens uns aos outros, ou mercados, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como a McDonald's e a Chipotle, para oferecer entrega de refeições rápidas, construindo o seu modelo de negócio no C-Commerce. Desde então, expandiram o seu serviço de entrega de restaurantes para retalhistas e até oferecem "frotas" de motoristas a empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega porta a porta de mercadorias ou documentos, nacional ou internacionalmente, numa base de contrato comercial. Exemplo, DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muitos outros. |

| Cross-Docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer uma sincronização estreita de ambos os movimentos de entrada e saída. É altamente significativo na redução de custos relativos a armazenagem e armazenamento (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A legislação de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registados no respetivo país, e por vezes construídos e tripulados por esse mesmo país, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de comércio cruzado que pode ser prestada por frota registada estrangeira. |

| Desalfandegamento | O processo de declaração e desalfandegamento de cargas através das alfândegas. Inclui os procedimentos envolvidos na obtenção da liberação da carga pelas Alfândegas através de formalidades designadas, como a apresentação de licença/autorização de importação, o pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. Neste sentido, um agente aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para atuar em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se à (i) primeira etapa do transporte de frete/remessa/carga/courier, (ii) o transporte de mercadorias desde as instalações ou armazém de um comerciante até ao próximo centro de fulfillment/armazém/hub de onde as mercadorias são encaminhadas, (iii) o envio de mercadorias dos centros de distribuição local para as lojas (para retalhistas), (iv) o transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) a recolha de mercadorias na casa ou loja do cliente final, seguida do transporte para um armazém ou local de armazenamento (serviços de mudanças e embalagem), (vi) o processo em que as mercadorias são recolhidas de um retalhista e depois transferidas para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (e-commerce). Uma vez que o pacote chega ao próximo armazém ou hub do courier, é então triado e transportado mais até chegar à porta do cliente. Exemplo: se alguém escolher a UPS como courier, a entrega de primeira milha será o produto entregue do armazém do fabricante/retalhista para o armazém/centro de fulfillment da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte (armazém, centro de distribuição ou centro de fulfillment) para o seu destino final, que geralmente é uma residência particular/loja retalhista/empresa, ou cacifo de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha intermediária e última milha, embora possa variar de envio para envio, com base na mercadoria, no modelo de negócio e em fatores similares. |

| Rota Leiteira | Uma Rota Leiteira é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um camião todas as semanas para atender às necessidades de um cliente, um camião (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática do setor leiteiro, onde um tanque costumava recolher leite de várias explorações leiteiras para entrega a uma empresa de processamento de leite. Uma rota leiteira pode ser uma forma mais eficiente de gerir a logística, mas requer um planeamento adequado. Se a rota envolver produtos de diferentes empresas, é necessário um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez que o grupo resolva estas questões, este método de entrega pode poupar tempo e dinheiro a todos, através da partilha de custos operacionais e recursos. |

| Consolidação Multi-País | A Consolidação Multi-País (CMC) é uma solução rentável que consolida a carga de diferentes países de origem para construir Cargas de Contentores Completos (FCL). A CMC é mais adequada para empresas que importam volumes reduzidos de mercadorias de múltiplos países, mas pretendem aproveitar as tarifas de frete FCL mais económicas. Além dos custos, outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais alargada de países de origem sem se preocupar com a logística até ao destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações do negócio. O aumento das opções de aprovisionamento proporcionado pela CMC oferece o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Q-Commerce | O Q-Commerce, também referido como comércio rápido, é um tipo de e-commerce onde a ênfase é nas entregas rápidas, tipicamente em menos de uma hora. As empresas que prestam serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística externalizada). Tem vantagens como (i) proposta de valor única competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de abastecimento que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), nomeadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. Neste sentido, o recommerce (ou comércio inverso) é a venda de artigos previamente utilizados através de mercados/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Principais: De modo a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte dos preços, e o preço médio de venda (PMS) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os entrevistados são selecionados entre diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição