Tamanho e Quota do Mercado de Courier, Express e Encomendas (CEP) da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

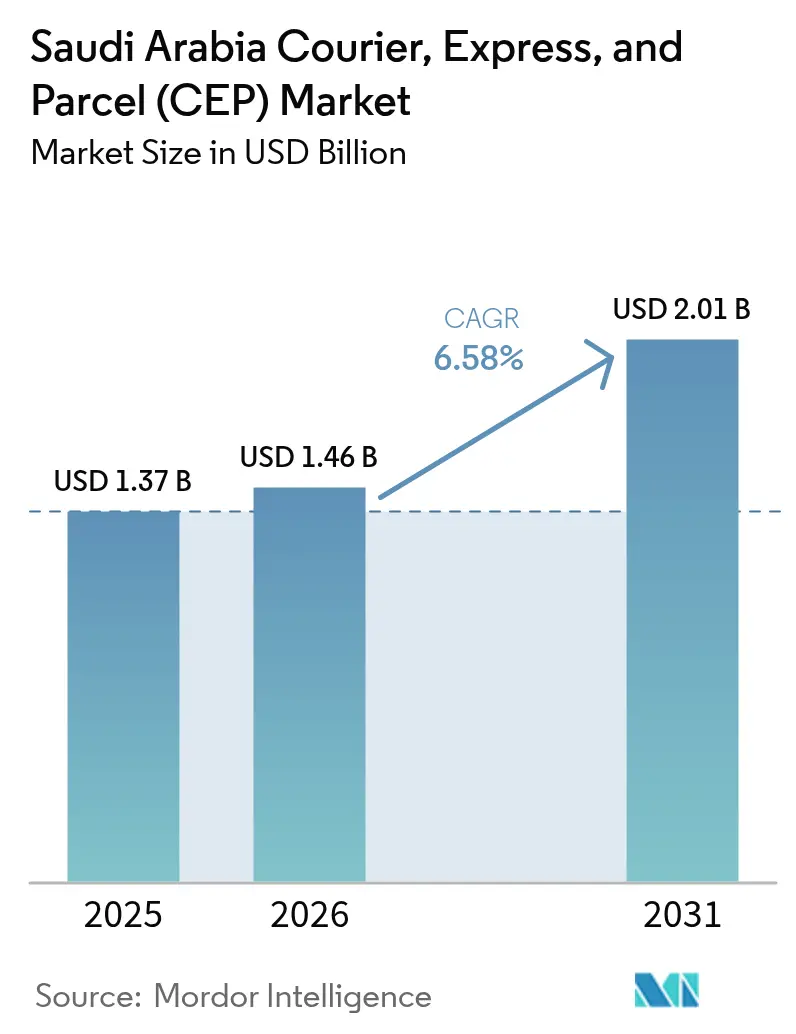

| Tamanho do mercado no ano base (2025) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

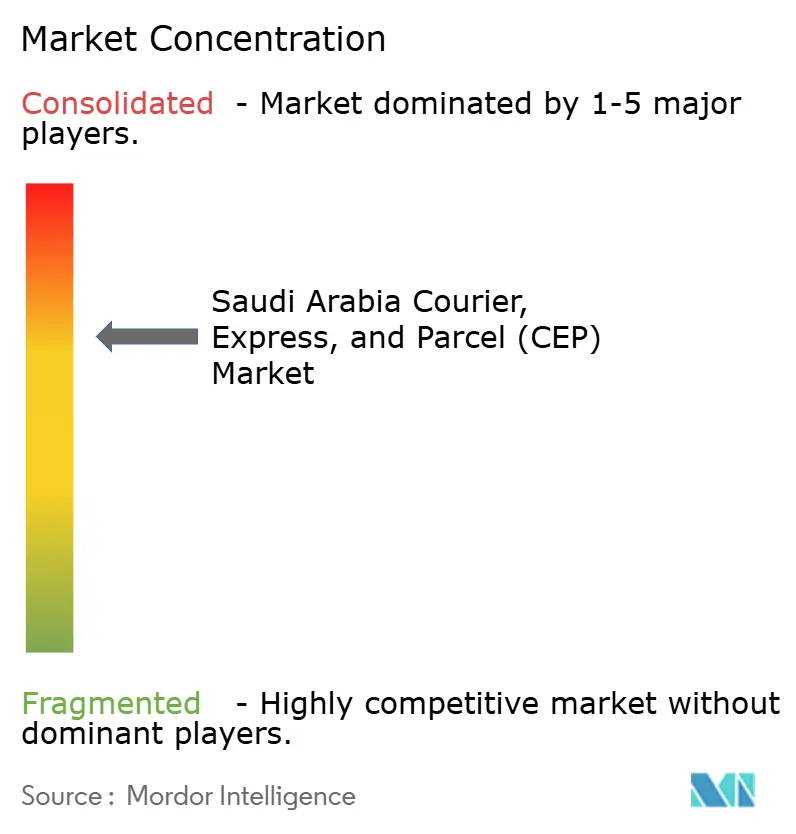

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Encomendas (CEP) da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2026 é estimado em USD 1,46 mil milhões, crescendo a partir do valor de 2025 de USD 1,37 mil milhões, com projeções para 2031 a indicar USD 2,01 mil milhões, crescendo a um CAGR de 6,58% entre 2026-2031. Os enormes investimentos em infraestruturas no âmbito da Visão 2030, os preparativos para a Expo 2030 e o planeamento logístico antecipado para a FIFA 2034 estão a expandir os requisitos de capacidade de entrega de última milha, acelerando os volumes de encomendas muito além da sazonalidade tradicional do e-commerce. O posicionamento competitivo depende agora da visibilidade em tempo real, da capacidade de controlo de temperatura e do controlo de custos unitários alcançado através de roteamento habilitado por IA e triagem automatizada. A cobertura do Endereço Nacional, as Zonas de Negócios Logísticos Integrados e os elos intermodais aéreo-rodoviários expandidos estão a comprimir as janelas de entrega e a catalisar o redesenho de redes. A dependência do pagamento na entrega em dinheiro, a escassez de motoristas em meio à Saudização e o desgaste da frota relacionado ao calor permanecem como pressões estruturais de custos; contudo, os operadores que dominam a integração de pagamentos digitais, a contratação flexível de motoristas e a manutenção preditiva continuam a defender as suas margens.

Principais Conclusões do Relatório

- Por destino, as encomendas domésticas representaram 64,90% da quota de mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2025; as remessas internacionais estão no caminho certo para crescer a um CAGR de 6,78% entre 2026-2031.

- Por velocidade de entrega, os serviços não expresso comandaram 74,40% do tamanho do mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2025, enquanto as entregas expresso avançam a um CAGR de 7,38% entre 2026-2031.

- Por modelo, os fluxos business-to-consumer (B2C) representaram 58,95% da quota de receitas em 2025, enquanto a logística business-to-business (B2B) deverá registar o CAGR mais rápido de 3,22% entre 2026-2031.

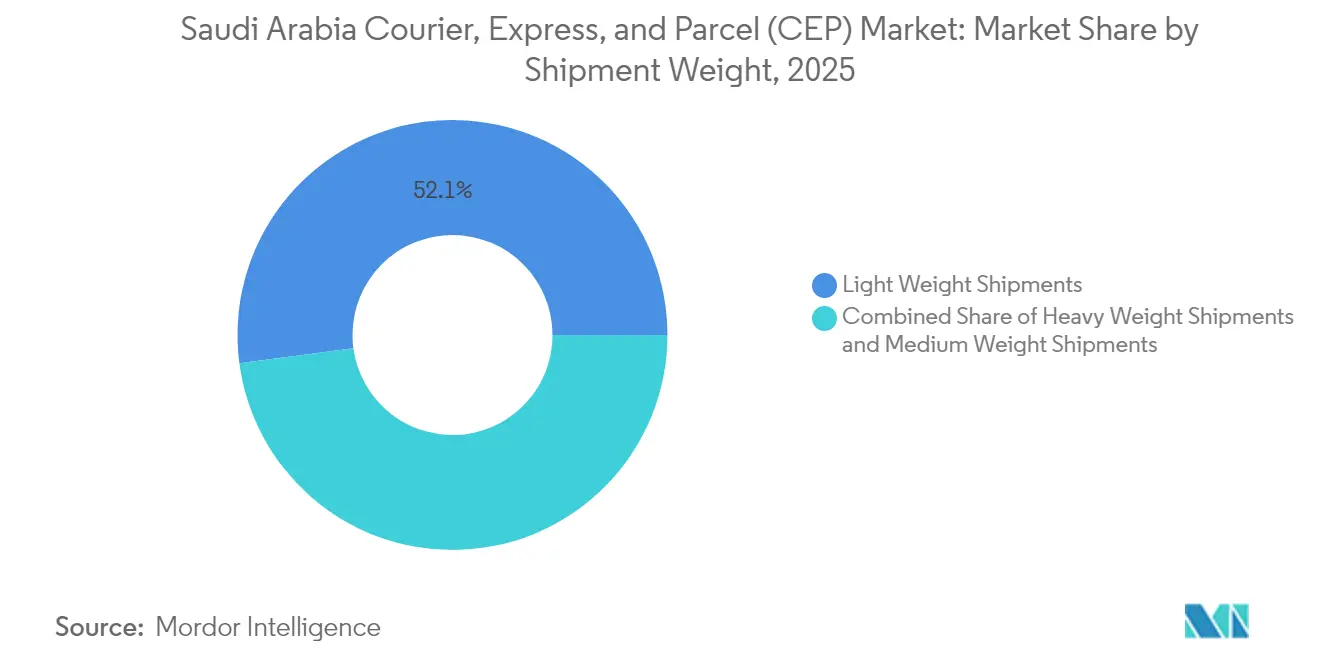

- Por peso de remessa, as encomendas de peso leve capturaram 52,10% da quota de receitas em 2025, mesmo com as remessas de peso pesado a aumentar a um CAGR de 5,84% entre 2026-2031.

- Por modo de transporte, o aéreo manteve uma quota de 39,30% da quota de receitas em 2025; o rodoviário está a crescer a um CAGR de 6,55% entre 2026-2031, à medida que o sistema de Endereço Nacional reduz os desvios de última milha.

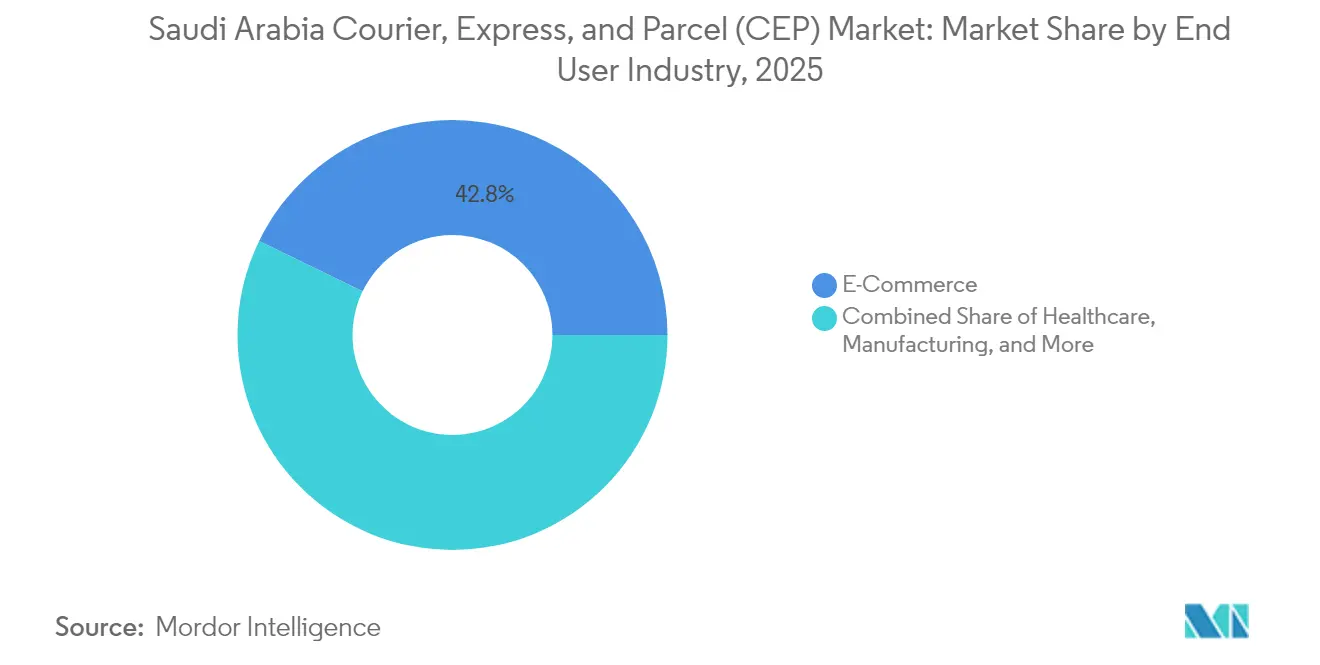

- Por setor de utilizador final, o e-commerce gerou 42,80% da receita total de 2025, enquanto a logística de saúde avança a um CAGR de 6,82% entre 2026-2031 com a adoção da telefarmácia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Courier, Express e Encomendas (CEP) da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento das transações de e-commerce e carteiras digitais | +1.2% | Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Aumento dos gastos em infraestruturas logísticas no âmbito da Visão 2030 | +1.8% | NEOM, Riade, Província Oriental | Longo prazo (≥ 4 anos) |

| Endereço Nacional e ILBZ a acelerar a precisão de última milha | +0.9% | Cidades de Nível 2 e Nível 3 | Curto prazo (≤ 2 anos) |

| Pico de volume de encomendas da Expo 2030 e da FIFA 2034 | +1.1% | Riade e metrópoles adjacentes | Médio prazo (2-4 anos) |

| Plataformas de roteamento baseadas em IA a reduzir custos unitários | +0.7% | Centros urbanos, com expansão para subúrbios | Curto prazo (≤ 2 anos) |

| Reformas da cadeia de frio farmacêutica a impulsionar a procura de CEP | +0.5% | Nacional, centros de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Transações de E-Commerce e Carteiras Digitais

A crescente penetração dos pagamentos digitais elimina os atritos de liquidação que anteriormente retardavam as transferências de encomendas sauditas. Os pedidos de mercearia estão a aumentar a um CAGR de 18,2% até 2028, canalizando volumes constantes para as vias de última milha com controlo de temperatura[1]Pierrick Ribes, "Sete Gráficos que Ilustram o Crescimento do Setor de Entrega de Alimentos da Arábia Saudita," entrepreneur.com. Os pagamentos por carteira removem os ciclos de dinheiro invertido, reduzindo as taxas de entregas falhadas e libertando os estafetas das recolhas de dinheiro em veículos blindados. Plataformas como a HungerStation canalizam a produção de cozinhas virtuais diretamente para os fluxos de trabalho dos estafetas, contornando os intermediários de lojas físicas. A receita anual por utilizador ultrapassa agora USD 600 para serviços de alimentação online, sublinhando a disponibilidade dos consumidores para pagar sobretaxas premium por uma entrega no próprio dia fiável. Estas dinâmicas estão a impulsionar os subsegmentos expresso no mercado de courier, express e encomendas (CEP) da Arábia Saudita.

Aumento dos Gastos em Infraestruturas Logísticas no Âmbito da Visão 2030

A Visão 2030 reserva corredores multimilionários, portos e espinhas dorsais de cidades inteligentes que exigem logística de entrada de alta precisão. Os estaleiros de construção do NEOM requerem entregas de componentes just-in-time, documentação autenticada e supervisão da cadeia de custódia habilitada por IoT[2]Governo Saudita, "Integração de Tecnologias," my.gov.sa. As expansões portuárias e as zonas logísticas com franquia elevam o rendimento de cross-docking, enquanto os sandboxes de tecnologia logística encurtam os ciclos de protótipo para produção para modelos de entrega inovadores. Os insumos de fabrico de origem local impulsionam as requisições de courier B2B para amostras de garantia de qualidade e reabastecimento de peças sobresselentes. As ambições de economia circular acrescentam ainda camadas de logística inversa para fluxos de reciclagem, recompensando os transportadores que conseguem orquestrar fluxos diretos e inversos em dashboards unificados.

Endereço Nacional e ILBZ a Acelerar a Precisão de Última Milha

O esquema de 4 caracteres alfanuméricos da Unidade de Endereço Nacional alimenta o motor de geocodificação da HERE Technologies, permitindo scripts de rota ponto a ponto que minimizam as confirmações por telefone[3]Erwin Soekianto, "Encontre Novos Endereços Curtos da Arábia Saudita com a Geocodificação HERE," here.com. As Zonas de Negócios Logísticos Integrados agilizam o pré-desalfandegamento, comprimindo os tempos de permanência transfronteiriça para encomendas de alto valor. A normalização generalizada de endereços reduz drasticamente as quilometragens dos motoristas, aperfeiçoa os tempos estimados de chegada e sustenta as taxas de precisão de triagem robótica. As cidades de Nível 2 e Nível 3, outrora prejudicadas por marcos de referência ambíguos, apresentam agora uma melhoria mensurável na conversão do e-commerce à medida que a fiabilidade das entregas aumenta.

Pico de Volume de Encomendas da Expo 2030 e da FIFA 2034

Os eventos de pré-estreia e a mobilização de infraestruturas para a Expo 2030 e a FIFA 2034 elevam categorias atípicas de encomendas — expositores de grandes dimensões, kits de transmissão, merchandising de adeptos — obrigando a expansões de rede e a protocolos de manuseamento especializados. Os picos de procura temporários validam centros automatizados erguidos antes do prazo previsto e justificam voos charter dedicados para Riade. Os operadores equipados com suporte ao cliente multilíngue e reservas de mão de obra para períodos de pico asseguram contratos recorrentes como especialistas em grandes eventos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta preferência pelo pagamento na entrega em dinheiro a inflar os custos de logística inversa | –0.8% | Agrupamentos rurais e suburbanos | Curto prazo (≤ 2 anos) |

| Escassez de motoristas de courier em meio às regras de Saudização | –1.1% | Principais metrópoles e rotas periféricas | Médio prazo (2-4 anos) |

| Dados de endereços fragmentados fora das cidades de Nível 1 | –0.6% | Nível 2, Nível 3 e áreas remotas | Curto prazo (≤ 2 anos) |

| Depreciação de ativos relacionada ao calor nas frotas de última milha | –0.4% | Regiões central e oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Preferência pelo Pagamento na Entrega em Dinheiro a Inflar os Custos de Logística Inversa

Os clientes que preferem dinheiro exigem múltiplas tentativas de entrega e reconciliação segura de numerário, erodindo a margem por encomenda. As baixas densidades de entrega em zonas rurais amplificam o consumo de combustível e o tempo de inatividade, forçando os operadores a subsidiar cruzadamente estas rotas com remessas urbanas pagas por carteira. Os fluxos de trabalho de mercadorias devolvidas agravam os bloqueios de capital circulante, ao mesmo tempo que aumentam o risco de abate para produtos perecíveis.

Escassez de Motoristas de Courier em Meio às Regras de Saudização

O desemprego histórico de 7% em 2024 contraiu as reservas de mão de obra, e as quotas de Saudização aumentaram os requisitos de contratação local no interior das frotas de courier[4]Opensignal, "O Estado do Acesso Sem Fio Fixo na Arábia Saudita: Junho de 2025," opensignal.com. A escalada dos salários dos motoristas interseta-se com o calor de verão de três dígitos, impulsionando o absentismo e inflacionando os prémios de seguro. Os fluxos de formação ficam aquém da procura, atrasando as expansões de frota e alargando as janelas de entrega durante os períodos de pico de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Saúde Cresce Impulsionada pelos Terapêuticos Digitais

O e-commerce continua a impulsionar 42,80% do volume de negócios de 2025; no entanto, as encomendas de saúde estão a superar todos os outros setores verticais a um CAGR de 6,82% entre 2026-2031. As prescrições de telemedicina, os biológicos em cadeia de frio e os kits de diagnóstico domiciliar sustentam ciclos de procura recorrentes com requisitos de conformidade rigorosos. As iniciativas digitais do Ministério da Saúde exigem o rastreamento serializado de medicamentos, abrindo caminhos de venda cruzada para a entrega segura de documentos.

Os serviços financeiros e o comércio por grosso exigem, cada um, protocolos de transferência blindada ou consolidação ao nível de paletes, alargando as carteiras de serviços dos transportadores para além das entregas de encomendas padrão. Os volumes do setor primário provêm da mineração e da agricultura, exigindo embalagens reforçadas e programas de contentores retornáveis.

Por Destino: O Impulso Transfronteiriço Fortalece a Diversificação da Rede

As remessas internacionais estão a crescer a um CAGR de 6,78% entre 2026-2031, superando os fluxos domésticos que ainda representam uma quota dominante de 64,90% do tamanho do mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2025. Os corredores aduaneiros aprimorados por blockchain, como o TradeLens, reduzem drasticamente os tempos de permanência entre Dammam e Roterdão, permitindo aos expedidores reposicionar os centros sauditas como pivôs para a mitigação de desvios no Mar Vermelho. As rotas domésticas beneficiam da precisão dos endereços, mas suportam um arrastamento de margem decorrente das obrigações de pagamento na entrega em dinheiro e do stress térmico da frota. As rotas internacionais capturam maior rendimento através da corretagem aduaneira e de serviços de valor acrescentado de múltiplos troços, fortalecendo a rentabilidade dos transportadores mesmo quando a quota de volume permanece abaixo da dominância doméstica.

O posicionamento geopolítico da Arábia Saudita atrai contratos de redistribuição regional, alavancando elos de transbordo eficientes do Porto Islâmico de Jeddah para as capitais do CCG. Os sandboxes regulatórios para aplicações de e-commerce transfronteiriço reduzem o risco das estratégias de expansão, permitindo que transportadores ágeis acedam a mercados adjacentes sem a burocracia herdada. À medida que os acordos comerciais preferenciais são finalizados, espera-se que a densidade de encomendas internacionais exerça efeitos positivos de spin-off na otimização da viagem de retorno doméstica, reforçando as métricas de utilização da rede no mercado de courier, express e encomendas (CEP) da Arábia Saudita.

Por Velocidade de Entrega: O Expresso Ganha Tração pela Sensibilidade Temporal Urbana

As categorias não expresso compreenderam 74,40% da receita de 2025, mas as remessas expresso estão a crescer a um CAGR de 7,38% entre 2026-2031, reduzindo a hierarquia de quotas. Os compromissos de entrega no próprio dia são agora um requisito básico para os mercados centrados em Riade, impulsionados pela eliminação das barreiras de pagamento por checkout com carteira. Os nós de micro-fulfillment orientados por IA garantem o cumprimento dos prazos de corte, enquanto o balanceamento preditivo de carga uniformiza os picos intradía.

Os prémios de rendimento expresso justificam um capex mais elevado em automação e telemática embarcada. Os operadores não expresso defendem a quota através da consolidação ao nível de caixas, trocando prazos de entrega mais longos por eficiência de custos. Os pilotos da Comissão de Comunicações, Espaço e Tecnologia permitem que as empresas expresso iterem protótipos de drones e vans autónomas sob isenções regulatórias, sinalizando futuros turnos modais assim que as economias de escala se materializarem.

Por Peso de Remessa: A Carga Pesada Escala com os Pipelines de Megaprojetos

As encomendas de peso leve asseguraram 52,10% da quota de mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2025, suportadas pelo e-commerce de eletrónica e vestuário. Contudo, as remessas de peso pesado estão a alongar a cauda, avançando a um CAGR de 5,84% entre 2026-2031, à medida que os gigaprojetos canalizam aço estrutural, módulos de AVAC e painéis pré-fabricados. Os segmentos de peso médio beneficiam do crescente boom de pedidos de kits de refeições e eletrodomésticos que requerem sacos isotérmicos e manuseamento cuidadoso.

Os corredores multimodais rodoviários-ferroviários em desenvolvimento irão ainda reduzir o risco do rendimento de remessas pesadas, baixando os custos por tonelada-quilómetro e integrando a logística de projetos com as redes convencionais de encomendas. Esta diversificação estabiliza a composição das receitas e protege os estafetas contra as quedas cíclicas nos gastos discricionários dos consumidores.

Por Modo de Transporte: O Rodoviário Ganha com a Precisão de Endereços, o Aéreo Retém Nichos de Alto Valor

O aéreo detinha 39,30% do valor de 2025, mas enfrenta diluição gradual à medida que os transportes rodoviários se expandem a um CAGR de 6,55% entre 2026-2031, beneficiando da fidelidade de rotas impulsionada pelo Endereço Nacional. As frotas de camiões com eficiência de combustível, apoiadas por manutenção preditiva e telemetria de pressão de pneus, reduzem as diferenças de trânsito porta-a-porta em muitas rotas domésticas. Não obstante, os biológicos farmacêuticos, a eletrónica de luxo e as encomendas expresso internacionais ainda recorrem por defeito à capacidade de porão ou de cargueiro dedicado.

O ferroviário e os navios alimentadores costeiros permanecem contribuidores de nicho, servindo remessas sobredimensionadas ou perigosas sob licenças especializadas. As vantagens de custo a longo prazo podem acelerar a mudança modal rodoviária para ferroviária assim que a Ponte Terrestre Saudita atingir o comissionamento, oferecendo encaminhamentos alternativos para segmentos de carga de alta densidade no mercado de courier, express e encomendas (CEP) da Arábia Saudita.

Por Modelo: O B2C Domina, a Complexidade do B2B Eleva as Barreiras de Entrada

O tráfego B2C controlou 58,95% da quota de mercado de courier, express e encomendas (CEP) da Arábia Saudita em 2025, em linha com os consumidores que registam o maior gasto per capita online da região MENA. Os cashbacks de fidelidade associados a carteiras elevam os valores dos cabazes, sustentando as trajetórias de crescimento da frequência de encomendas. O comércio social fomenta os micro-vendedores que utilizam corredores C2C, embora os volumes absolutos permaneçam secundários.

As remessas B2B registam menor volume, mas maior peso médio de faturação, e espera-se que cresçam a um CAGR de 3,22% entre 2026-2031, sustentadas pela localização da Visão 2030 que exige frequentes trajetos de transporte de componentes. A documentação de conformidade, as ferramentas de calibração e as amostras de teste exigem acordos de nível de serviço que favorecem os operadores com instalações com franquia e processos ISO 9001. À medida que o fabrico local se aprofunda, as rotas B2B poderão atingir a paridade com a quota de receitas B2C até ao final da década.

Análise Geográfica

A Província de Riade ancora a densidade de volumes com mais de 1.282 postos de abastecimento e 6.000 portais de serviços eletrónicos de governo que processam 3 mil milhões de transações digitais anualmente, fornecendo fluxos constantes de documentação de última milha e encomendas de pequeno volume. A Província Oriental, sede de agrupamentos petroquímicos e instalações metalúrgicas, baseia-se em pátios com franquia e corredores de carga sobredimensionada que elevaram as receitas B2B na hierarquia.

A Província das Fronteiras do Norte alavanca 92 nós de abastecimento estrategicamente posicionados, facilitando as transferências transfronteiriças para o Iraque e a Jordânia como alternativas terrestres às rotas voláteis do Mar Vermelho. A Província de Jazan combina a consolidação de produtos agrícolas com capacidade frigorífica portuária, apoiando as exportações de fruta fresca para sul e os fluxos de alimentos embalados para norte. Persiste a divergência de conectividade: Riade goza de 55,3% de Qualidade Consistente de Acesso Sem Fio Fixo contra 36,4% de Meca, levando as equipas de TI dos estafetas a implementar redundância multi-SIM para sustentar o envio em tempo real de telemetria de veículos. Estas nuances geográficas obrigam os planeadores de rotas a escalonar as atualizações de manifesto com uso intensivo de largura de banda e a ajustar o sequenciamento de entregas para minimizar a exposição a pontos cegos no mercado de courier, express e encomendas (CEP) da Arábia Saudita.

Panorama Competitivo

O mercado de courier, express e encomendas (CEP) da Arábia Saudita permanece moderadamente consolidado: os integradores globais dominam o transporte aéreo transfronteiriço, enquanto os players domésticos se destacam na última milha de centros urbanos e na reconciliação de pagamento na entrega em dinheiro. A tecnologia — desde triadores robóticos capazes de 4.000 encomendas por hora até ao despacho orientado por IA — é o principal diferenciador, como evidenciado pelo centro robótico da Aramex na Arábia Saudita inaugurado em janeiro de 2025, processando 96.000 itens diariamente.

As marcas internacionais asseguram imóveis estratégicos: a DHL reservou USD 571 milhões para infraestruturas plurianuais no Golfo, e a FedEx inaugurou o seu primeiro cargueiro dedicado à Arábia Saudita, associado a um futuro centro regional no Aeroporto Internacional Rei Salman. Os campeões locais estabelecem parcerias com entidades estatais: o memorando de entendimento da Maersk com a Saudi Post em julho de 2025 alinha estafetas crowdsourced, agências postais e armazenamento com franquia numa porta de entrada integrada de e-commerce.

A rentabilidade em espaços em branco reside na cadeia de frio farmacêutica, na logística inversa e nos ensaios de protótipos de construção — segmentos que exigem instalações credenciadas e orquestração cinética de rotas que barram os candidatos tardios. Os sandboxes regulatórios permitem drones, robôs autónomos de passeio e pilotos de cacifos inteligentes, proporcionando aos concorrentes disruptivos uma pista para capturar fragmentos de volume de nicho antes de escalar horizontalmente no mercado de courier, express e encomendas (CEP) da Arábia Saudita mais amplo.

Líderes do Setor de Courier, Express e Encomendas (CEP) da Arábia Saudita

Saudi Post- SPL (including Naqel Express)

Aramex

SMSA Express Transportation Company Ltd.

DHL Group

Kadi Group Holding (including Zajil Express)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A FedEx concluiu a sua transição para um modelo de serviço direto na Arábia Saudita, lançando um voo dedicado e anunciando um centro logístico no Aeroporto Internacional Rei Salman.

- Julho de 2025: A Maersk Arábia Saudita e a Saudi Post Company assinaram um memorando de entendimento para integrar a logística de e-commerce e as soluções de última milha em todo o Reino e no CCG mais amplo.

- Junho de 2025: O DHL Group confirmou investimentos de USD 571 milhões na rede do Golfo até 2030, visando unidades de expresso, carga, logística contratada e e-commerce na Arábia Saudita e nos Emirados Árabes Unidos.

- Janeiro de 2025: A Aramex inaugurou uma instalação de triagem robótica em Riade, com 120 AGVs capazes de 4.000 encomendas por hora, sublinhando o papel crítico da automação na expansão.

Âmbito do Relatório do Mercado de Courier, Express e Encomendas (CEP) da Arábia Saudita

Doméstico, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Remessas de Peso Pesado, Remessas de Peso Leve, Remessas de Peso Médio são cobertas como segmentos por Peso de Remessa. Aéreo, Rodoviário, Outros são cobertos como segmentos por Modo de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Manufatura, Setor Primário, Comércio por Grosso e a Retalho (Offline), Outros são cobertos como segmentos por Setor de Utilizador Final.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Remessas de Peso Pesado |

| Remessas de Peso Leve |

| Remessas de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio por Grosso e a Retalho (Offline) |

| Outros |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso de Remessa | Remessas de Peso Pesado |

| Remessas de Peso Leve | |

| Remessas de Peso Médio | |

| Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor de Utilizador Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Setor Primário | |

| Comércio por Grosso e a Retalho (Offline) | |

| Outros |

Definição de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente denominados Mercado de CEP, referem-se aos prestadores de serviços logísticos e postais especializados no movimento de bens de pequenas dimensões (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume do mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes particulares (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido), bem como serviços de entrega de encomendas expresso (Expresso com Data Definida e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a procura do mercado endereçável total, foram estudadas e apresentadas nesta tendência do setor o crescimento e as previsões da população. Representa a distribuição da população por categorias como género (masculino/feminino), área de desenvolvimento (urbano/rural), cidades principais, entre outros parâmetros fundamentais como a densidade populacional e a despesa final de consumo (crescimento e quota % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, bem como os principais pontos de concentração (cidades) de potencial procura.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se às remessas de CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume do mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes particulares (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido), bem como serviços de entrega de encomendas expresso (Expresso com Data Definida e Expresso com Hora Definida).

- E-Commerce - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos retalhistas online, através do canal de vendas online, em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui (i) a cadeia de fornecimento dos pedidos de clientes online de uma empresa a ser cumprida, (ii) o processo de levar um produto desde o ponto de fabrico até ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e crítico no tempo), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Por conseguinte, nesta tendência do setor, foram analisados o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais da geografia estudada (país ou região de acordo com o âmbito do relatório), juntamente com o impacto dos principais investimentos em infraestruturas comerciais/logísticas e do enquadramento regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos players de BFSI em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a agregação de riscos através da subscrição de anuidades e seguros, (iv) a prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, os seguros e os programas de benefícios para trabalhadores, e (v) o controlo monetário — as autoridades monetárias.

- Preço dos Combustíveis - Os picos de preços dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (LSPs), enquanto as descidas dos mesmos podem resultar numa maior rentabilidade de curto prazo e numa maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Por conseguinte, as variações dos preços dos combustíveis foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto Nominal e a sua distribuição pelos principais setores económicos da geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta-utilização para analisar os principais setores que potencialmente contribuem para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto Nominal pelos principais setores económicos da geografia estudada (país ou região de acordo com o âmbito do relatório) é apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Saúde - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos players de Saúde (Hospitais, clínicas, centros médicos) em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui os serviços de CEP envolvidos no movimento diferido e crítico no tempo de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais qualificados (iii) envolvem processos, incluindo insumos de mão de obra de profissionais de saúde com a experiência necessária (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Produtor (variação anual do índice de preços no produtor) como na Inflação de Preços no Consumidor são apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no funcionamento suave da cadeia de fornecimento, impactando diretamente os componentes de custo operacional logístico, por exemplo, preços de pneus, salários e benefícios dos motoristas, preços de energia/combustível, custos de manutenção, portagens, rendas de armazenamento, corretagem aduaneira, taxas de transitário, taxas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestruturas - Como as infraestruturas desempenham um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão das estradas por categoria de superfície (pavimentadas vs. não pavimentadas), a distribuição da extensão das estradas por classificação rodoviária (autoestradas vs. estradas nacionais vs. outras estradas), a extensão ferroviária, o volume de contentores manuseados pelos principais portos e a tonelagem manuseada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Mercado de Serviços Expresso Internacional - O Mercado de Serviços Expresso Internacional refere-se às remessas de CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume do mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (ii) remessas inter-regionais e intra-regionais.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros fundamentais estudados para melhor analisar as estimativas e previsões de tamanho de mercado. Todas as tendências são apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico chave (MSC). Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produto. Os principais players (Prestadores de Serviços Logísticos, LSPs) no mercado foram selecionados, os seus MSC foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de fornecimento adotadas em todo o mercado, pelos serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Por conseguinte, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos players do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Encomendas (CEP). Os players de utilizadores finais considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de fornecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura a despesa logística externa (externalizada) incorrida pela construção, imobiliário, serviços educativos e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, I&D científico) em serviços de Courier, Express e Encomendas (CEP). Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial no movimento fiável de suprimentos e documentos críticos no tempo de/para esses setores, como o transporte de qualquer equipamento ou recursos necessários e o envio de documentos e ficheiros confidenciais.

- Setor Primário - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos players do setor de AFF (Agricultura, Pesca e Silvicultura) e do setor de Extração (Petróleo e Gás, Pedreiras e Mineração) em serviços de Courier, Express e Encomendas (CEP). Os players de utilizadores finais considerados são os estabelecimentos (i) principalmente envolvidos no cultivo de colheitas, criação de animais, colheita de madeira, colheita de peixes e outros animais dos seus habitats naturais e prestação de atividades de suporte relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste âmbito, os Prestadores de Serviços Logísticos (LSPs) (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores aos produtores e o fluxo suave de produção (colheitas, produtos agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases desde a montante até à jusante e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isto inclui logística com e sem controlo de temperatura, conforme e quando necessário de acordo com o prazo de validade das mercadorias transportadas ou armazenadas.

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, nomeadamente o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (em termos homólogos) do índice de preços no produtor é reportada como inflação de preços no produtor na tendência do setor "Inflação". Como o índice de preços no produtor captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setores industriais e empresariais, sendo considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) obtida pela empresa, no ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portefólio de serviços, número de colaboradores, dimensão da frota, investimentos, número de países presentes, principais economias em questão, etc., que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transportes e Armazenamento - O valor e o crescimento do PIB do Setor de Transportes e Armazenamento têm uma relação direta com o tamanho do mercado de frete e logística. Por conseguinte, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como quota % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado de e-commerce a nível global. Os compradores online exigem uma entrega rápida e eficiente dos seus pedidos, levando a um aumento da procura de serviços logísticos, especialmente serviços de fulfillment de e-commerce. Por conseguinte, o Valor Bruto de Merchandise (GMV), o crescimento histórico e projetado, e a divisão dos principais grupos de mercadorias no setor de e-commerce para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufacturados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são fundamentais para uma cadeia de fornecimento sem falhas. Por conseguinte, o Valor Bruto Acrescentado (VAB), a divisão do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio por Grosso e a Retalho (Offline) - Este segmento de setor de utilizador final captura a despesa logística externa (externalizada) incorrida pelos grossistas e retalhistas, através do canal de vendas offline, em serviços de Courier, Express e Encomendas (CEP). Os players de utilizadores finais considerados são os estabelecimentos principalmente envolvidos em atividades de comércio por grosso ou a retalho de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial no movimento fiável de suprimentos para e de produtos acabados das unidades de produção para os distribuidores e finalmente para o cliente final, cobrindo atividades como o abastecimento de materiais, transporte, fulfillment de pedidos, armazenamento, previsão de procura e gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que a ultrapassagem dos limites definidos pela autoridade regulatória competente pode levar a penalizações/multas. Para o transporte de mercadorias por estrada, isto pode ser um determinante importante dos custos, uma vez que o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar exceder os mesmos e, consequentemente, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos no pavimento, resultando em custos notáveis de manutenção e reparação pública (v) alcançar um melhor tempo de rotação. |

| Viagem de Retorno | A viagem de retorno é o movimento de regresso de um veículo de transporte do seu destino original para o seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias (em todo ou em parte do percurso), dependendo da visibilidade do ecossistema de carga local. A este respeito, o transporte de contentores vazios ao ponto de origem, conhecido como deadheading, é também um fator significativo, tendo em conta a escassez de fornecimento/contentores nas diferentes geografias, resultando em escalada de custos e em potencial de lucro subotimizado. Geralmente, os transportadores oferecem descontos na viagem de retorno para assegurar carga para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento de contrato legal emitido por um transportador a um expedidor para reconhecer a receção da sua carga, e serve como prova do contrato de transporte entre as duas partes. Em geral, detalha (i) o tipo, a quantidade e outras especificações das mercadorias transportadas (ii) o destino, os termos e condições do envio (iii) o transportador e os motoristas com todas as informações necessárias para processar o envio, que podem ser utilizadas para fins de seguro e desalfandegamento (iv) a garantia de que a remessa está sem danos e pronta para ser enviada ao consignatário. A este respeito, um conhecimento de embarque de casa (HBL) é um documento emitido por um transitário ou por um transportador comum sem embarcação própria (NVOCC) para reconhecer a receção de artigos para envio (a um expedidor). Se estiverem envolvidos envios de vários expedidores, pode estar envolvido um conhecimento de embarque mestre (MBL), que é uma versão consolidada do mesmo para todos os envios a cargo do transportador (com destino comum), podendo ser emitido pelo transportador ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível a Navios | O abastecimento de combustível a navios é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível pelos tanques disponíveis a bordo do navio. A este respeito, (i) o combustível para navios é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. O seu nome deriva dos contentores nos navios e nos portos onde é armazenado; nos dias do vapor, eram bunkers de carvão, mas agora são tanques de combustível para navios, (ii) Bunker refere-se aos espaços (tanque) a bordo de um navio para armazenar combustível, (iii) Negociante de bunker refere-se a uma pessoa que negoceia o comércio de bunker (combustível), (iv) Escala de abastecimento é efetuada quando um navio de carga ancora ou atraca num porto para abastecer com óleo ou suprimentos, (v) O serviço de abastecimento é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. O abastecimento de combustível a navios é significativo do ponto de vista das tarifas de frete aplicáveis ao expedidor, uma vez que a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registado num país, realizado no território nacional de outro país. A legislação de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em veículos de registo nacional próprio, e por vezes construídos e tripulados nacionalmente, embora os regulamentos variem entre setores/grupos de produtos/países e por vezes especifiquem a percentagem máxima permitida de cabotagem que pode ser prestada por frotas de registo estrangeiro. |

| C-commerce | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais eletrónicamente habilitadas entre o pessoal interno de uma empresa, os parceiros de negócios e os clientes em toda uma comunidade de comércio (setor, segmento de setor, cadeia de fornecimento ou segmento de cadeia de fornecimento); (ii) é a otimização das cadeias de fornecimento e distribuição para capitalizar a economia global utilizando a nova tecnologia de forma eficiente. As vantagens do C-commerce, para detalhar algumas, incluem (i) a maximização da eficiência e rentabilidade da organização (ii) a integração tecnológica com canais físicos para permitir que as empresas trabalhem em conjunto (iii) o aumento da troca de informações, como inventário e especificações de produtos, utilizando a web como intermediário (iv) o aumento da competitividade ao alcançar um público mais amplo. Exemplos de C-commerce, também conhecido como comércio peer-to-peer, incluem (i) empresas que permitem que os consumidores aluguem coisas uns aos outros, ou marketplaces, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo o seu modelo de negócio no c-commerce. Desde então, expandiram o seu serviço de entrega de restaurantes para retalhistas e oferecem até 'frotas' de motoristas às empresas. |

| Courier | Uma empresa/negócio que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega porta a porta de bens ou documentos, a nível nacional ou internacional, em regime de contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre muitos outros. |

| Cross-docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e poupando tempo e dinheiro. Requer uma estreita sincronização dos movimentos de entrada e saída. É altamente significativo na redução de custos relativos a armazenamento (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um país terceiro é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A legislação de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registados no respetivo país, e por vezes construídos e tripulados nacionalmente, embora os regulamentos variem entre setores/grupos de produtos/países e por vezes especifiquem a percentagem máxima permitida de comércio cruzado que pode ser prestada por frotas de registo estrangeiro. |

| Desalfandegamento | O processo de declaração e despacho de cargas na alfândega. Inclui os procedimentos envolvidos na libertação da carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, o pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. A este respeito, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para atuar em nome dos importadores e exportadores de carga. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contacto com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infeciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se a (i) a primeira etapa do transporte de carga/remessa/cargo/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de fulfillment/armazém/hub a partir do qual as mercadorias são expedidas (iii) o envio de mercadorias de centros de distribuição locais para lojas (para retalhistas) (iv) o transporte de produtos acabados de uma fábrica ou unidade de produção para um centro de distribuição (para fabricantes), (v) a recolha de mercadorias na casa ou loja do cliente final, seguida de movimento para um armazém ou local de armazenamento (mudanças e transportes), (vi) o processo em que as mercadorias são recolhidas a um retalhista e depois transferidas para fornecedores de logística terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (e-commerce). Assim que a encomenda chega ao próximo armazém ou ao hub do courier, é então triada e transportada mais longe até chegar à porta do cliente. Exemplo: se for escolhida a UPS como courier, a entrega de primeira milha será o produto entregue do armazém do fabricante/retalhista para o armazém/centro de fulfillment da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte (armazém ou centro de distribuição ou centro de fulfillment) para o seu destino final, que geralmente é uma residência particular/loja retalhista/empresa ou cacifo de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha intermédia e última milha, embora possa variar de remessa para remessa, dependendo da mercadoria, do modelo de negócio e de fatores semelhantes. |

| Milk Run | Um Milk Run é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando os princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um camião todas as semanas para satisfazer as necessidades de um cliente, um camião (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática da indústria leiteira, em que um cisterno ia recolher leite a várias explorações leiteiras para entrega a uma empresa de processamento de leite. Um milk run pode ser uma forma mais eficiente de gerir a logística, mas requer um planeamento adequado. Se a rota envolver produtos de diferentes empresas, é necessário um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez resolvidas estas questões pelo grupo, este método de entrega pode poupar tempo e dinheiro a todos, agrupando os custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução rentável que consolida a carga de diferentes países de origem para construir Cargas de Contentor Completo (FCL). A MCC é mais adequada para empresas que importam pequenos volumes de mercadorias de múltiplos países, mas que pretendem tirar partido das tarifas de frete FCL mais económicas. Para além dos custos, algumas das outras vantagens incluem (i) a flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final a partir de cada origem, (ii) a capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócio. O aumento das opções de abastecimento pela MCC proporciona o tipo de flexibilidade necessária em mercados globais competitivos. |

| Q-commerce | O Q-commerce, também referido como comércio rápido, é um tipo de e-commerce em que a ênfase é colocada nas entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística externalizada). Tem vantagens como (i) proposta de valor única competitiva, (ii) potencial para margens de lucro mais elevadas, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de fornecimento que move mercadorias dos clientes de volta aos vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), nomeadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. A este respeito, o comércio inverso (ou Recommerce) é a venda de artigos anteriormente usados através de marketplaces/canais de distribuição físicos ou online a compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação é considerada parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição