Dimensão e Quota do Mercado de Maquinário para Fundição sob Pressão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

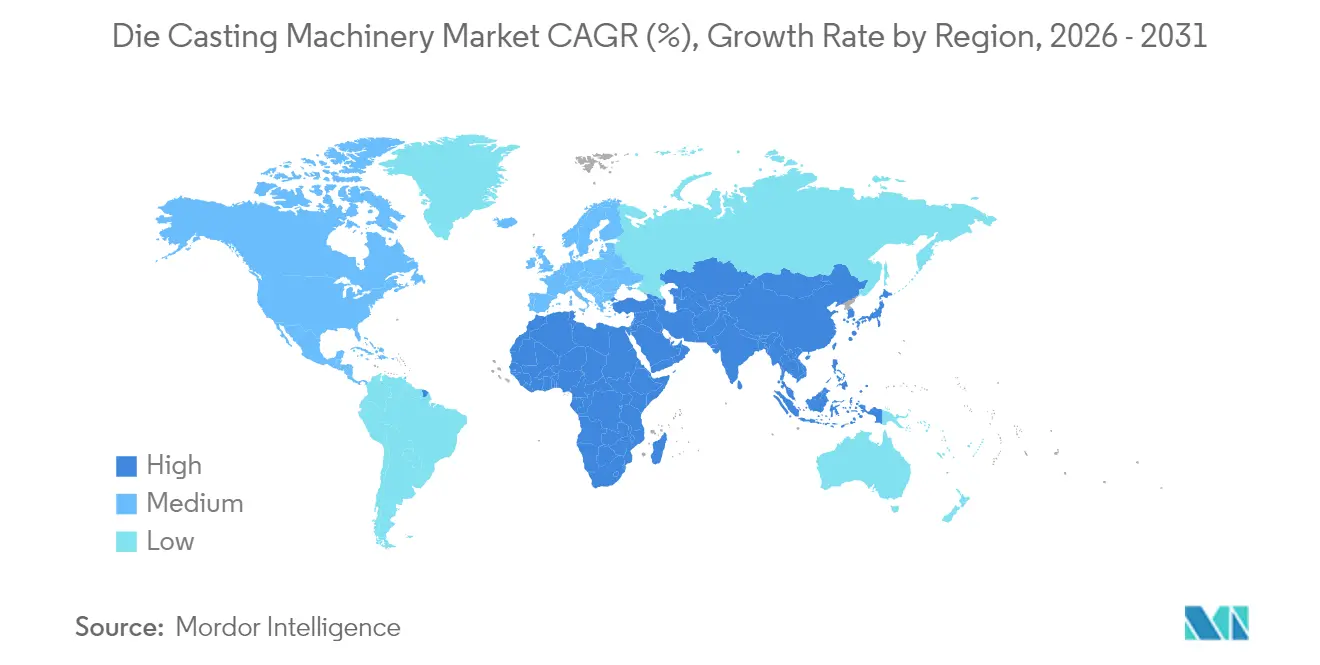

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

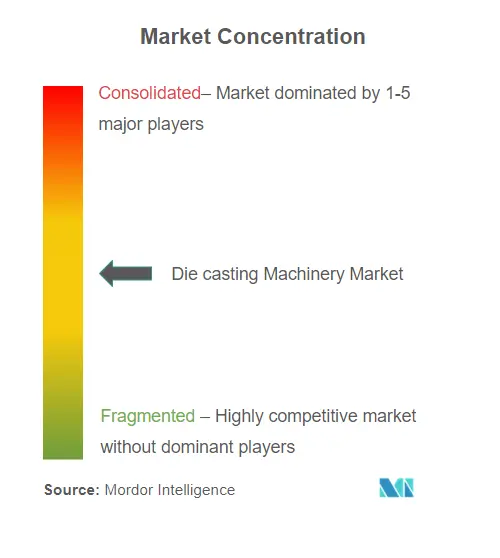

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário para Fundição sob Pressão pela Mordor Intelligence

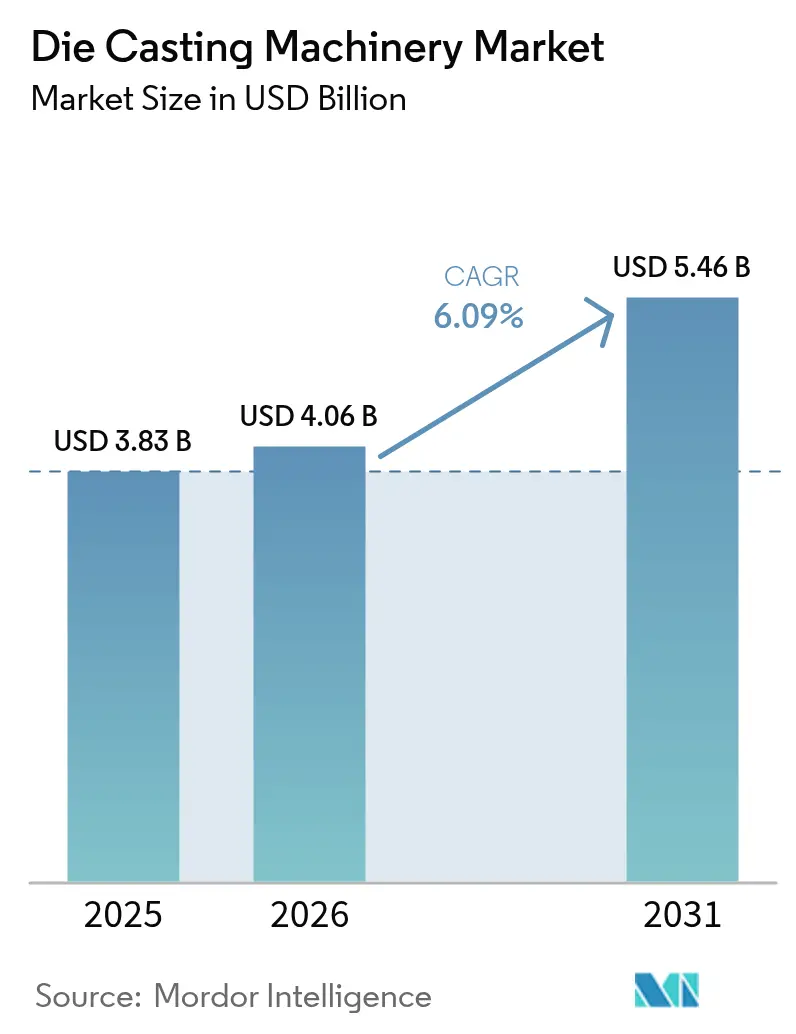

A dimensão do mercado de maquinário para fundição sob pressão deverá crescer de USD 3,83 mil milhões em 2025 para USD 4,06 mil milhões em 2026, com previsão de atingir USD 5,46 mil milhões até 2031, a um CAGR de 6,09% no período 2026-2031. Os intensos ciclos de substituição de equipamentos, as reformulações de plataformas de veículos elétricos (VE) e a miniaturização da eletrónica estão a orientar os orçamentos de aquisição para prensas de alta tonelagem, máquinas de câmara quente e células totalmente automatizadas. A fundição estrutural em giga-prensas emergiu como um elemento revolucionário no setor manufatureiro, criando um segmento premium. Ao tirar partido de prensas de grande escala, esta inovação minimiza a dependência da soldadura, acelerando a montagem final e reforçando a integridade estrutural. Tais melhorias são desejáveis para aplicações de elevado desempenho. Simultaneamente, à medida que o encapsulamento de semicondutores evolui e a infraestrutura 5G se expande, verifica-se uma procura crescente de células de fundição compactas e de alta precisão. Tipicamente utilizando zinco e magnésio, estes sistemas são meticulosamente concebidos para manter tolerâncias rigorosas, atendendo às necessidades sofisticadas da eletrónica contemporânea. As melhorias ao nível de fábricas inteligentes estão a tornar-se cada vez mais prevalentes na indústria de fundição sob pressão. Estas melhorias não só facilitam a deteção preditiva de defeitos, como também reforçam a eficiência energética, sublinhando uma transformação digital significativa no chão de fábrica. Como resultado, os fabricantes estão a tirar partido destas tecnologias para melhorar o controlo de qualidade e promover a sustentabilidade operacional. Embora a região da Ásia-Pacífico continue a ser a pedra angular da produção global, o Médio Oriente e África estão a testemunhar um crescimento meteórico. Com os esforços de diversificação em pleno andamento, estas regiões não só estão a desenvolver novas capacidades manufatureiras, como também estão a estabelecer uma presença notável na arena global de fundição sob pressão.

Principais Conclusões do Relatório

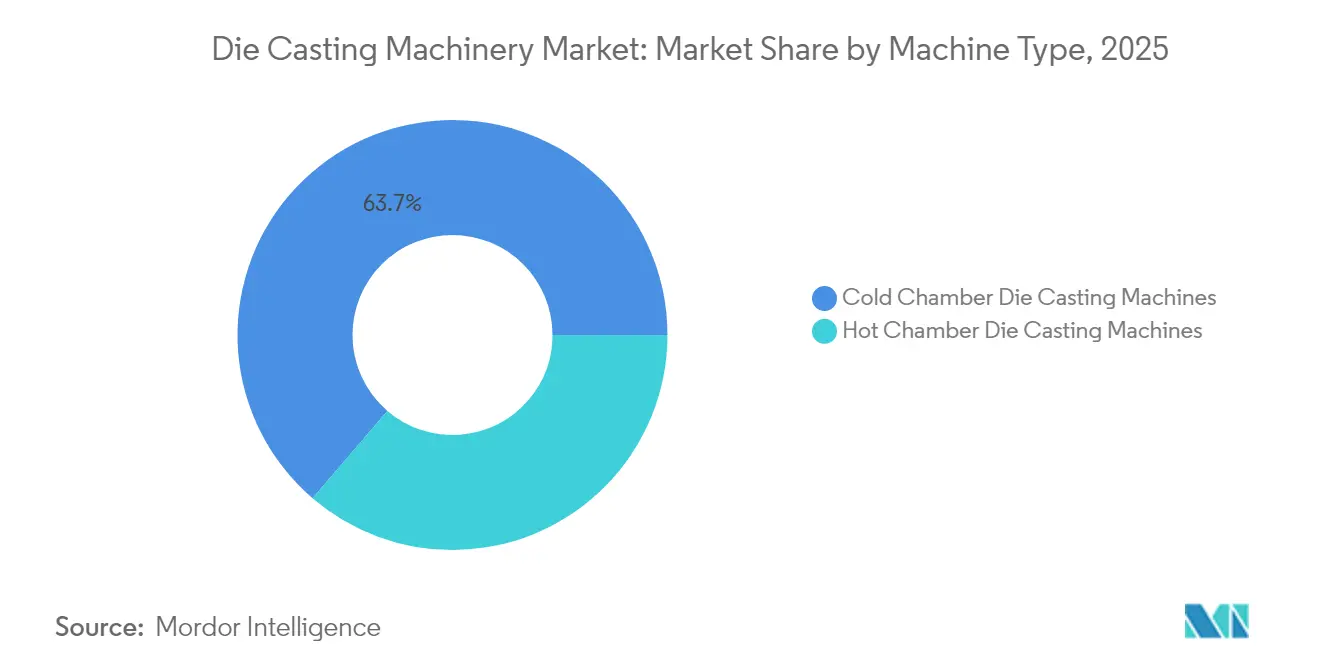

- Por tipo de máquina, os equipamentos de câmara fria detinham 63,72% da quota do mercado de maquinário para fundição sob pressão em 2025, enquanto as unidades de câmara quente deverão registar um CAGR de 6,58% até 2031.

- Por material, o alumínio representou 72,75% da dimensão do mercado de maquinário para fundição sob pressão em 2025, com o magnésio preparado para avançar a um CAGR de 7,42% até 2031.

- Por utilizador final, as aplicações automóveis lideraram com uma quota de 53,65% em 2025; o setor aeroespacial deverá crescer a um CAGR de 7,11% entre 2026 e 2031.

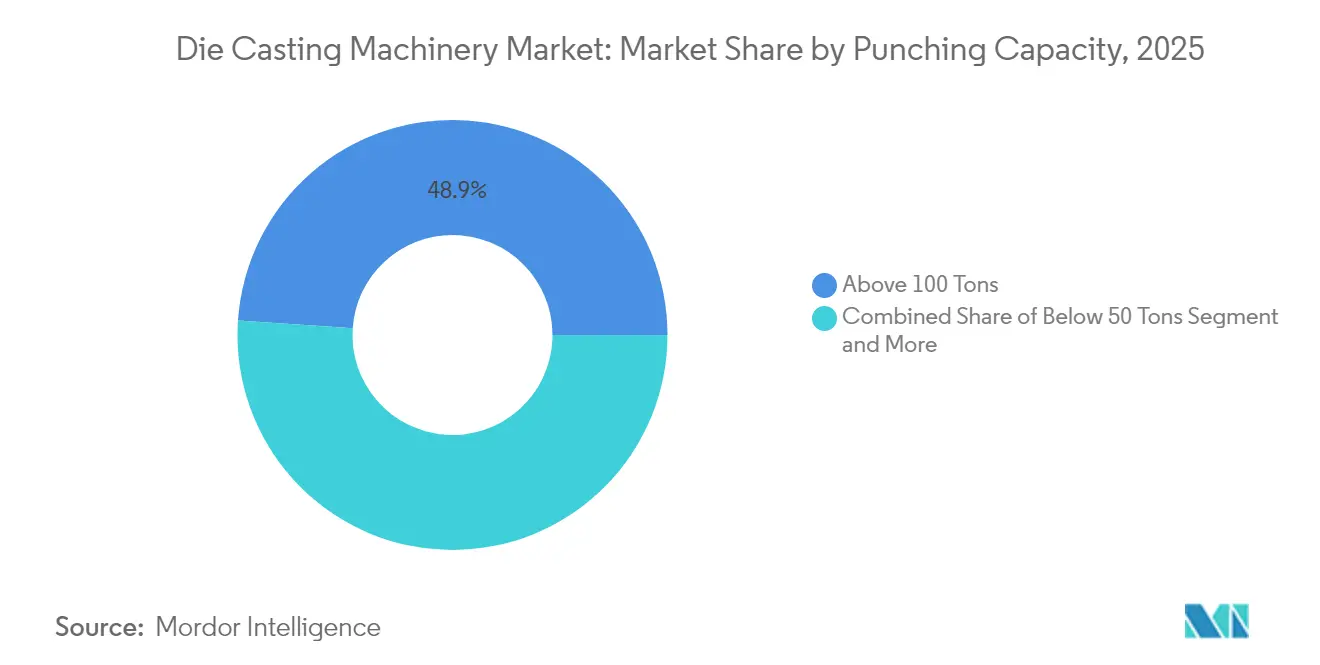

- Por capacidade de puncionamento, as prensas acima de 100 toneladas capturaram uma quota de 48,93% em 2025, enquanto as máquinas abaixo de 50 toneladas deverão registar um CAGR de 7,63% até 2031.

- Por nível de automação, as células semiautomáticas representaram uma quota de 45,05% em 2025, e as linhas totalmente automatizadas deverão crescer a um CAGR de 8,02% até 2031.

- Por geografia, a Ásia-Pacífico comandou 46,55% da quota do mercado de maquinário para fundição sob pressão em 2025, enquanto a região do Médio Oriente e África deverá crescer a um CAGR de 7,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Maquinário para Fundição sob Pressão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Procura de Mega/Giga-Fundição para VE | +2.1% | Global, mais forte na China, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Procura de Câmara Quente Proveniente da Miniaturização | +1.3% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Retrofits de Prensas para a Indústria 4.0 | +0.9% | Europa, América do Norte e mercados avançados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações Energéticas BAT-2024 da UE | +0.7% | Europa, com influência regulatória a expandir-se globalmente | Médio prazo (2 a 4 anos) |

| Kits de Retrofit de Reofundição | +0.6% | Global, concentrado em polos automóveis | Longo prazo (≥ 4 anos) |

| Moldes Conformados Fabricados por Impressão 3D | +0.5% | América do Norte, Europa e polos de fabricação avançada | Longo pra |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de Mega-/Giga-Fundição Impulsionada pelos VE

As prensas de alta tonelagem produzem peças fundidas de uma só peça para a carroçaria traseira inferior, substituindo múltiplos componentes e simplificando a produção. O sucesso do programa da Tesla incentivou a Ford, a Volvo e a GM a comprometerem-se com arquiteturas estruturais que dependem do fornecimento de giga-prensas ao longo do ciclo de vida do veículo. Os fabricantes de equipamento original (OEM) chineses, como a Wanfeng Aowe, estão a expandir os ensaios de mega-fundição em magnésio, com o objetivo de tirar partido das baterias integradas no chassis. À medida que a concorrência se intensifica, o mercado de maquinário para fundição sob pressão está a bifurcar-se em dois segmentos distintos: linhas convencionais de tonelagem média e configurações de giga-prensas de elevado investimento, adaptadas a componentes estruturais de grandes dimensões. A visibilidade da procura estende-se para além de 2030, à medida que a integração bateria-chassis se torna um padrão de conceção, assegurando vagas de investimento em múltiplas plantas em três continentes[1]"Perspetivas da Cadeia de Fornecimento da Giga-Prensa da Tesla,", Centro de Notícias SMM, smm.cn.

Miniaturização da Eletrónica a Impulsionar a Procura de Câmara Quente

À medida que o encapsulamento de semicondutores evolui, a procura de soluções de fundição sob pressão de precisão aumenta. Com o estreitamento dos espaçamentos entre contactos (bump pitches), existe uma maior procura de carcaças e dissipadores de calor que apresentem tolerâncias de maquinagem rigorosas. Para satisfazer estes requisitos exigentes, os sistemas de câmara quente de ciclo rápido, particularmente os que utilizam zinco e magnésio, estão a ganhar terreno. As fundições que apoiam grandes fabricantes como a TSMC e a Intel estão a adotar células de fundição multi-slide, que oferecem um controlo superior da temperatura de fusão e tempos de ciclo rápidos para satisfazer as necessidades da fabricação moderna de eletrónica. Na infraestrutura 5G, as linhas de fundição de magnésio em grande escala estão a fornecer componentes leves, como carcaças de antenas, o que reforça o argumento a favor das tecnologias de fundição em câmara quente. Espera-se que as aplicações emergentes em semicondutores de diamante e computação quântica exijam uma gestão térmica avançada, consolidando ainda mais a relevância dos sistemas de câmara quente. A sua rápida adaptabilidade a vários tipos de produtos torna-os ideais para ambientes de produção de alta diversidade que requerem flexibilidade e precisão.

Retrofits da Indústria 4.0 a Substituir Prensas Obsoletas

A inteligência artificial (IA) e as tecnologias inovadoras estão a transformar o setor de fundição sob pressão. Os fornos supervisionados por IA e os sistemas avançados de monitorização de injeção melhoram a previsão de defeitos, reforçando a garantia de qualidade. No Japão, o retrofitting de linhas de câmara fria com sensores de IoT e ferramentas preditivas aumentou a eficiência energética e a fiabilidade. A iniciativa ReGAIN da Alemanha utiliza a monitorização de múltiplas pressões e análise de dados de borda (edge analytics) para melhorar o rendimento e minimizar o desperdício de material nos processos de fundição por gravidade, em areia e sob pressão. Os registos de qualidade prontos para blockchain simplificam a conformidade, permitem a rastreabilidade em tempo real e facilitam as auditorias. Estes sistemas lidam com operações de grande volume enquanto mantêm o desempenho. Coletivamente, estas inovações deslocam a indústria de uma abordagem centrada no hardware para uma abordagem orientada por dados, permitindo decisões mais inteligentes, maior agilidade de produção e sustentabilidade melhorada a nível global.

Conformidade com a BAT-2024 da UE a Impulsionar Atualizações Energeticamente Eficientes

A Diretiva 2024/1244 obriga as fundições europeias a divulgar as suas emissões de metal e consumo de energia, a partir da época de reporte de 2027[2]"Portal de Emissões Industriais do Regulamento 2024/1244,", Comissão Europeia, europa.eu. Para melhorar a sustentabilidade e garantir a conformidade, as instalações com emissões elevadas devem adotar sistemas avançados de filtragem, implementar circuitos fechados de arrefecimento e alinhar os seus quadros de gestão de energia com as normas ISO 50001. O benchmarking público estimula a pressão entre pares, acelerando as encomendas de prensas com aquecimento regenerativo e medição em tempo real. Os novos regulamentos da UE, definidos para impor reduções substanciais de CO₂ para veículos pesados na próxima década, estão indiretamente a aumentar a procura de peças fundidas estruturais de magnésio e alumínio. Os fabricantes estão a recorrer a estes componentes mais leves na sua procura de cumprir os objetivos de conformidade.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Alumínio/Magnésio | -1.4% | Global, especialmente nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Barreira de CAPEX de EUR 10 m+ para Giga-Prensas | -0.8% | Global, com impacto mais forte nas fundições de PME | Médio prazo (2 a 4 anos) |

| Deficiências de Amperagem da Rede Elétrica | -0.6% | África, partes da Ásia | Longo prazo (≥ 4 anos) |

| Restrições de Fornecimento de Aço Premium | -0.4% | Risco na cadeia de fornecimento global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Alumínio e do Magnésio

Os preços do alumínio na LME flutuaram entre USD 2.100 e USD 2.400 por tonelada métrica durante 2024, enquanto os preços do magnésio oscilaram ainda mais acentuadamente devido à forte concentração da oferta chinesa[3]"Relatório de Volatilidade dos Preços do Alumínio e do Magnésio,", Centro de Notícias SMM, smm.cn. As matérias-primas, uma componente significativa dos custos dos componentes acabados, estão a pressionar as margens de fundição. As fundições estão a adotar estratégias de cobertura de risco (hedging) para gerir a volatilidade. Apesar dos maiores volumes de produção, alguns fabricantes enfrentam quebras de receita devido à flutuação dos custos de fatores de produção. Os custos de energia, particularmente a eletricidade para os fornos de fusão, têm um impacto significativo na rentabilidade. Os picos de preços conduzem a pressão financeira imediata. As fundições estão a recorrer a medidas de curto prazo, como o abastecimento duplo e a substituição de ligas, mas estas oferecem apenas um alívio temporário. A instabilidade persistente dos custos está a reduzir o investimento no mercado de maquinário para fundição sob pressão, com as partes interessadas a adotar abordagens cautelosas apesar dos contínuos avanços tecnológicos.

Défices de Amperagem da Rede Elétrica nos Mercados Emergentes

As prensas de alta tonelagem consomem cargas de pico significativas, mas muitas redes elétricas africanas e do Sul da Ásia carecem de alimentadores de alta amperagem estáveis. As interrupções de energia arriscam sucata, danos nas ferramentas e incumprimento de prazos de entrega contratuais. As fundições financiam subestações privadas ou geradores a gás, inflacionando os custos operacionais e acrescentando intensidade de carbono. Os programas políticos estão lentamente a reforçar as redes elétricas, mas até que as atualizações cheguem, a adoção de prensas de grande porte nestas regiões permanece limitada, moderando a penetração do mercado de maquinário para fundição sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Máquina: A Dominância da Câmara Fria Impulsiona o Processamento de Alumínio

As unidades de câmara fria representaram 63,72% da quota do mercado de maquinário para fundição sob pressão em 2025, refletindo a sua adequação às ligas de alumínio de alta temperatura. As máquinas de câmara quente, embora com uma base instalada menor, estão a registar um CAGR de 6,58% à medida que os contratos de eletrónica escalam. A dimensão do mercado de maquinário para fundição sob pressão associada às linhas de câmara fria de giga-prensas está a crescer à medida que os OEM transitam para peças fundidas de carroçaria de VE de uma só peça, impulsionando a tonelagem média para cima. Os sistemas de injeção com servomotor integrado e o arrefecimento em circuito fechado surgem agora em ambas as classes de máquinas, sinalizando uma convergência de funcionalidades.

Nos nichos de câmara quente, as plataformas de zinco multi-slide cumprem os mandatos de tempo de ciclo (takt-time) de 30 segundos para carcaças de rádio 5G, enquanto os sistemas de magnésio vencem quando a redução de peso supera as preocupações com a corrosão. Os módulos da Indústria 4.0 são instalados em retrofit em ambos os tipos, recolhendo dados de fusão e êmbolo para análise na nuvem. As opções de recuperação de calor e as hidráulicas de acionamento híbrido reduzem o consumo de energia, melhorando o custo total de propriedade. À medida que as janelas de tolerância de qualidade se estreitam, ambos os tipos de máquinas adotam inspeção inline por raios X e ultrassons para verificar a geometria quase-líquida na saída da prensa. As estratégias de abastecimento de duplo fornecedor pelos OEM sustentam a diversidade da procura em todo o mercado de maquinário para fundição sob pressão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Material: A Liderança do Alumínio Enfrenta a Aceleração do Magnésio

O alumínio detinha uma quota dominante de 72,75% da dimensão do mercado de maquinário para fundição sob pressão em 2025, devido à sua favorável relação resistência-peso para plataformas de VE. O magnésio, que é 35% mais leve, está no caminho certo para um CAGR de 7,42% até 2031, à medida que os equipamentos de telecomunicações e as estruturas de computadores portáteis procuram poupanças de peso. A giga-fundição automóvel continua a depender do alumínio para a absorção de energia em colisões, mas os suportes interiores e os volantes estão cada vez mais a ser fabricados em magnésio.

O zinco continua a ser vital para componentes de hardware com detalhes intrincados e carcaças MEMS, sendo preferido pela sua estabilidade dimensional a baixos tempos de ciclo. As novas famílias de ligas, como o alumínio-escândio, melhoram a soldabilidade nas caixas de baterias, alargando o âmbito de aplicação. A volatilidade nos preços dos metais de base leva os utilizadores a misturar ligas com base em contratos a prazo, mas as necessidades de desempenho superam cada vez mais os fatores de custo para as peças de missão crítica. A monitorização contínua da qualidade da fusão facilita a troca entre ligas sem contaminar os fornos de retenção, uma prática que está a ganhar tração em todo o mercado de maquinário para fundição sob pressão.

Por Indústria do Utilizador Final: A Escala Automóvel Encontra o Dinamismo Aeroespacial

O setor automóvel representa uma quota de 53,65% da máquina de fundição sob pressão em 2025, sublinhando a sua capacidade de implantação de capital em grande volume. As baterias, os alojamentos de motores e os componentes de chassis integrados ancoram as encomendas de giga-fundição em alumínio. O setor aeroespacial está a crescer a um CAGR de 7,11% à medida que as companhias aéreas retomam a expansão de frotas e os OEM procuram poupanças de combustível com estruturas de magnésio-lítio.

Os fabricantes de eletrónica estão a recorrer a componentes ultrafinos para dispositivos que vão desde smartphones e headsets de RV até sistemas de arrefecimento avançados em computação quântica. Simultaneamente, os compradores de maquinaria industrial estão à procura de peças fundidas grandes e robustas para corpos hidráulicos e cubos de turbinas eólicas. Entretanto, os programas de defesa estão a explorar dissipadores de calor especializados adaptados a plataformas de alta energia. A transferência de tecnologia entre verticais, como a giga-fundição derivada do setor automóvel para nervuras de asas aeroespaciais, está a alargar o conjunto de clientes e a amortecer a ciclicidade no mercado de maquinário para fundição sob pressão.

Por Capacidade de Puncionamento: Prevalência de Grande Capacidade Versus Crescimento de Pequena Capacidade

As prensas que excedem 100 toneladas representaram 48,93% das expedições em 2025, servindo principalmente os setores automóvel e industrial de elevado valor. Os modelos abaixo de 50 toneladas, embora menores em termos de receita, deverão atingir um CAGR de 7,63% até 2031, impulsionados por aplicações como caixas de relógios, implantes médicos e carcaças MEMS que requerem repetibilidade ao nível do micron.

As plataformas de ultra-alta tonelagem estão a liderar a transição para estruturas de veículos de uma só peça. Entretanto, as plataformas de fundição sob pressão compactas e modulares estão a tornar-se populares para prototipagem e produção de componentes aeroespaciais de baixo volume. Em apoio a ambas as extremidades deste espectro, os sistemas de injeção com servomotor elétrico oferecem um controlo preciso da velocidade e reduzem a dependência de fluidos hidráulicos. Adicionalmente, as auditorias de ciclo de vida que monitorizam o consumo de energia por ciclo de fundição estão a orientar as opções de investimento para o dimensionamento adequado, em vez de uma tendência generalizada de aumento de dimensão no mercado de maquinário para fundição sob pressão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Nível de Automação: Estado Atual Semiautomático Versus Futuro de Automação Total

As células semiautomáticas representaram 45,05% das instalações de 2025, alcançando um equilíbrio entre a supervisão do operador e a pulverização e extração robóticas. Espera-se que as linhas totalmente automatizadas proporcionem um CAGR de 8,02% até 2031, à medida que os custos de mão de obra e as expectativas de tempo de atividade continuam a aumentar. A visão por IA deteta agora defeitos em tempo real, encaminhando instantaneamente as peças limítrofes para retrabalho.

Os robôs colaborativos simplificam a aplicação de lubrificante para moldes, enquanto as colheres automáticas sincronizam com os dados de nível de fusão em tempo real. O reforço da cibersegurança torna-se obrigatório à medida que as plantas integram sistemas MES, ERP e análise de dados na nuvem. A escassez de competências leva os proprietários a reconverter os maquinistas em técnicos de dados, uma tendência amplificada pelas bolsas nacionais de melhoria de competências. As estações manuais persistem em fundições de joalharia e artísticas de nicho, mas enfrentam uma obsolescência gradual no mercado de maquinário para fundição sob pressão.

Análise Geográfica

A Ásia-Pacífico assegurou 46,55% da receita de 2025, impulsionada pela cadeia de fornecimento eficiente em termos de custos da China e pela crescente presença da Índia na montagem de VE. As empresas japonesas sustentam as exportações de máquinas premium e a investigação e desenvolvimento em semicondutores de diamante, sustentando a inovação regional. Os gigantes do encapsulamento da Coreia do Sul estão a reforçar a procura de equipamentos de câmara quente, enquanto as nações da ASEAN estão a incubar centros de fabricação por contrato para linhas de média capacidade.

O crescimento da Europa assenta na substituição impulsionada pela conformidade, à medida que a BAT-2024 força a retirada de prensas energeticamente ineficientes. O consórcio ReGAIN da Alemanha serve de projeto-piloto, fundindo assistentes de IA com contratos de eletricidade de baixo carbono. O cluster da Lombardia, em Itália, adota ferramentas de arrefecimento conformado em escala, enquanto as fundições nórdicas impulsionam sistemas de água em circuito fechado para se alinharem com os rigorosos limites de emissões.

O Médio Oriente e África, embora ainda em fase inicial em termos de volume absoluto, deverão registar um CAGR de 7,74% à medida que os planos de diversificação económica financiam fundições de alumínio, atualizações de redes elétricas e academias de competências. A Visão 2030 da Arábia Saudita desencadeia programas locais de componentes automóveis, e o Egito atrai montadores de eletrónica que procuram acesso isento de pautas aduaneiras à UE. As limitações da rede elétrica ainda dificultam a implementação de giga-prensas, mas os projetos de micro-redes modulares e cogeração solar visam desbloquear oportunidades de prensas de grande escala na próxima década. A América do Norte fica atrás da Ásia em termos de adições de tonelagem, mas beneficia de incentivos fiscais para VE que favorecem a capacidade de fundição estrutural doméstica. As campanhas de relocalização industrial e as cláusulas de preferência por produtos americanos reforçam ainda mais a quota regional do mercado de maquinário para fundição sob pressão.

Panorama Competitivo

Bühler Group, IDRA (parte da L.K. Technology) e Shibaura Machine encabeçam o nível global, cada um agrupando prensas com gémeos digitais de ponta a ponta que preveem a vida útil dos moldes e o consumo de energia. Os concorrentes chineses Yizumi e Haitian aproveitam as vantagens de custo e a rápida personalização para penetrar nas encomendas sensíveis ao preço, especialmente no Sudeste Asiático. Os fabricantes europeus de média dimensão focam-se em plataformas de IA de retrofit, oferecendo contratos de serviço de pagamento por injeção que monetizam as melhorias de tempo de atividade.

Os fornecedores emergentes de software vendem ferramentas de manutenção preditiva agnósticas da nuvem, compatíveis com qualquer marca de prensa, permitindo que as linhas mais antigas alcancem uma eficiência global de equipamento (OEE) quase equivalente à das novas máquinas. Os especialistas em ferramentas aditivas colaboram com os OEM de máquinas para certificar inserções de moldes com arrefecimento conformado, consolidando vendas cruzadas. Em geral, a diferenciação desloca-se da tonelagem bruta para ecossistemas ricos em dados que reduzem defeitos, consumo de energia e tempo de inatividade no mercado de maquinário para fundição sob pressão.

Líderes do Setor de Maquinário para Fundição sob Pressão

Buhler AG

L.K. Technology Holdings Limited

Haitian Die Casting

Shibaura Machine

Yizumi Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A UBE Machinery Corporation, Ltd., a empresa principal da divisão de maquinário do Grupo UBE, expandiu significativamente a sua gama de máquinas de fundição sob pressão. Estas máquinas utilizam a tecnologia de 'giga casting', moldando habilmente componentes de estrutura de carroçaria para veículos elétricos a baterias (BEV) e mais, todos em liga de alumínio.

- Setembro de 2024: A YIZUMI está a apresentar a Série NEXT², uma Máquina de Fundição sob Pressão de 2 Pratos, sustentada por uma nova estratégia de desenvolvimento e um roteiro técnico avançado. Esta nova série visa melhorar a eficiência operacional, aprimorar a precisão e atender às exigências em evolução do setor de fundição sob pressão, demonstrando o compromisso da YIZUMI com a inovação e o avanço tecnológico.

Âmbito do Relatório Global do Mercado de Maquinário para Fundição sob Pressão

O relatório do mercado de maquinário para fundição sob pressão é segmentado por tipo de máquina (máquinas de fundição sob pressão de câmara quente e máquinas de fundição sob pressão de câmara fria), tipo de material (alumínio e mais), indústria do utilizador final (automóvel, elétrico e eletrónico e mais), capacidade de puncionamento (abaixo de 50 toneladas e mais), nível de automação (manual, semiautomático e totalmente automatizado) e geografia. As previsões de mercado são fornecidas em termos de valor (USD).

| Máquinas de Fundição sob Pressão de Câmara Quente |

| Máquinas de Fundição sob Pressão de Câmara Fria |

| Alumínio |

| Zinco |

| Magnésio |

| Outros |

| Automóvel |

| Elétrico e Eletrónico |

| Aeroespacial |

| Fabricação Industrial |

| Outros |

| Abaixo de 50 Toneladas |

| 50 - 100 Toneladas |

| Acima de 100 Toneladas |

| Manual |

| Semiautomático |

| Totalmente Automatizado |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Máquina | Máquinas de Fundição sob Pressão de Câmara Quente | |

| Máquinas de Fundição sob Pressão de Câmara Fria | ||

| Por Tipo de Material | Alumínio | |

| Zinco | ||

| Magnésio | ||

| Outros | ||

| Por Indústria do Utilizador Final | Automóvel | |

| Elétrico e Eletrónico | ||

| Aeroespacial | ||

| Fabricação Industrial | ||

| Outros | ||

| Por Capacidade de Puncionamento | Abaixo de 50 Toneladas | |

| 50 - 100 Toneladas | ||

| Acima de 100 Toneladas | ||

| Por Nível de Automação | Manual | |

| Semiautomático | ||

| Totalmente Automatizado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Que perspetiva atual de despesas sustenta a nova capacidade de fundição sob pressão?

Os gastos globais em equipamentos estão a expandir-se a um CAGR de 6,09% até 2031, elevando a dimensão do mercado de máquinas de fundição sob pressão para USD 5,46 mil milhões.

Como estão as giga-prensas a mudar a produção de carroçarias automóveis?

As prensas de 6.000 a 9.000 toneladas permitem carroçarias traseiras inferiores de uma só peça que eliminam 79 componentes e reduzem o tempo de montagem em 40%.

Qual a região que está a ganhar quota mais rapidamente?

O Médio Oriente e África estão a registar um CAGR de 7,74% graças à diversificação industrial e às melhorias de infraestrutura.

Por que razão a procura de câmara quente está a aumentar na eletrónica?

O encapsulamento de semicondutores necessita agora de tolerâncias inferiores a 50 microns que as máquinas de zinco e magnésio de câmara quente conseguem fornecer em ciclos de menos de 30 segundos.

Que ferramentas digitais estão as fundições a adotar em primeiro lugar?

Sensores de IoT para fornos e modelos de previsão de defeitos por IA que atingem 96,9% de precisão proporcionam poupanças imediatas em sucata e energia

Página atualizada pela última vez em: