Tamanho e Quota do Mercado Europeu de Embalagens para Confeitaria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

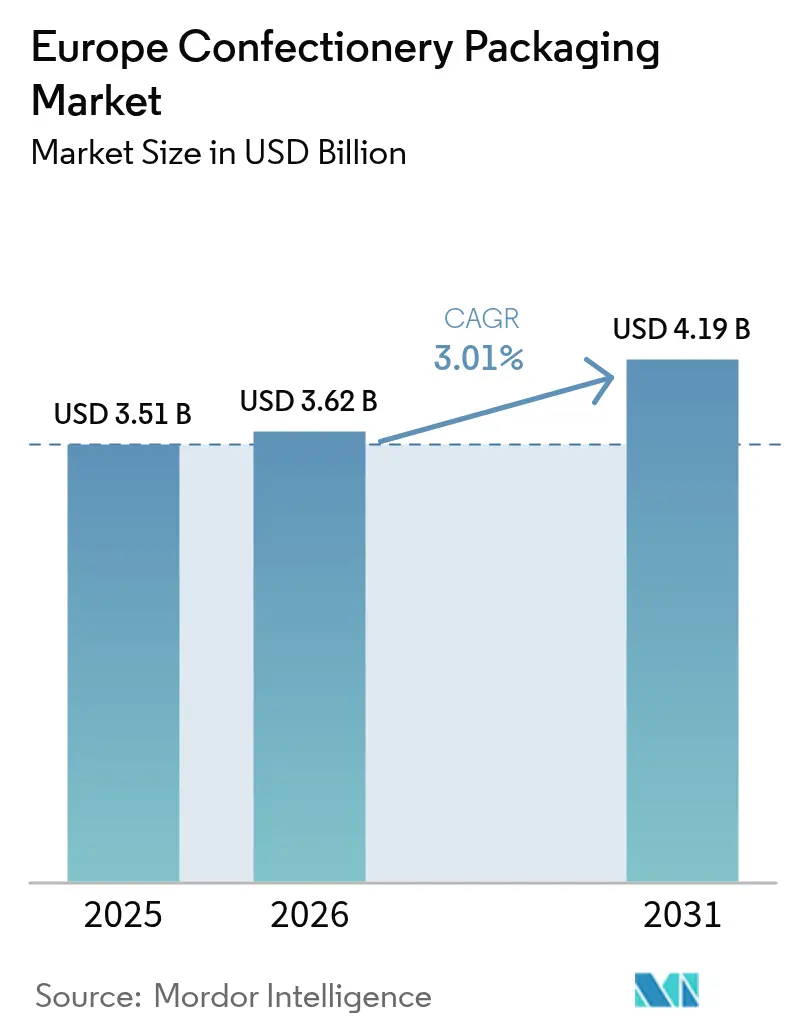

| Tamanho do mercado no ano base (2025) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Embalagens para Confeitaria pela Mordor Intelligence

O tamanho do mercado europeu de embalagens para confeitaria em 2026 é estimado em USD 3,62 mil milhões, crescendo a partir do valor de 2025 de USD 3,51 mil milhões, com projeções para 2031 a indicar USD 4,19 mil milhões, crescendo a um CAGR de 3,01% entre 2026 e 2031. A procura expande-se à medida que a premiumização impulsiona o lançamento de embalagens menores, enquanto a legislação de sustentabilidade acelera a transição para soluções de mono-material recicláveis que igualam o desempenho clássico de barreira. Os proprietários de marcas redesenham embalagens secundárias prontas para prateleira de forma a reduzir os custos de mão de obra em loja, e investem em embalagens múltiplas otimizadas para o comércio eletrónico que suportam ambientes de distribuição mais exigentes. Marcos regulatórios como o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) e o próximo Passaporte Digital de Produto reformulam as escolhas de materiais, os requisitos de dados e as prioridades de investimento. Por fim, picos persistentes nos preços do cacau, que ultrapassaram USD 12.000/ton em 2024, amplificam a necessidade de formatos de porção controlada que protejam as margens através da otimização do prazo de validade.

Principais Conclusões do Relatório

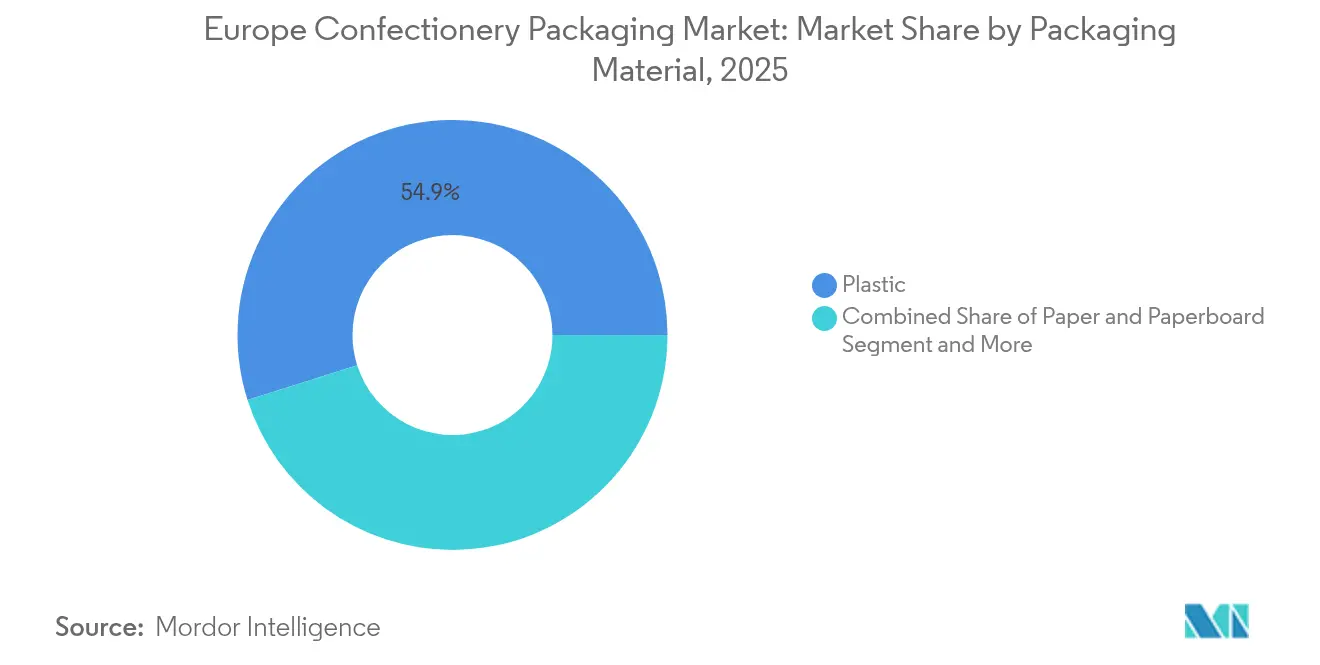

- Por material de embalagem, o plástico manteve 54,88% da quota do mercado europeu de embalagens para confeitaria em 2025, ao passo que os bioplásticos e filmes compostáveis estão preparados para registar o CAGR mais elevado de 6,02% até 2031.

- Por formato de embalagem, as soluções flexíveis lideraram com 54,31% da quota do mercado europeu de embalagens para confeitaria em 2025; espera-se que o segmento avance a um CAGR de 4,28% até 2031.

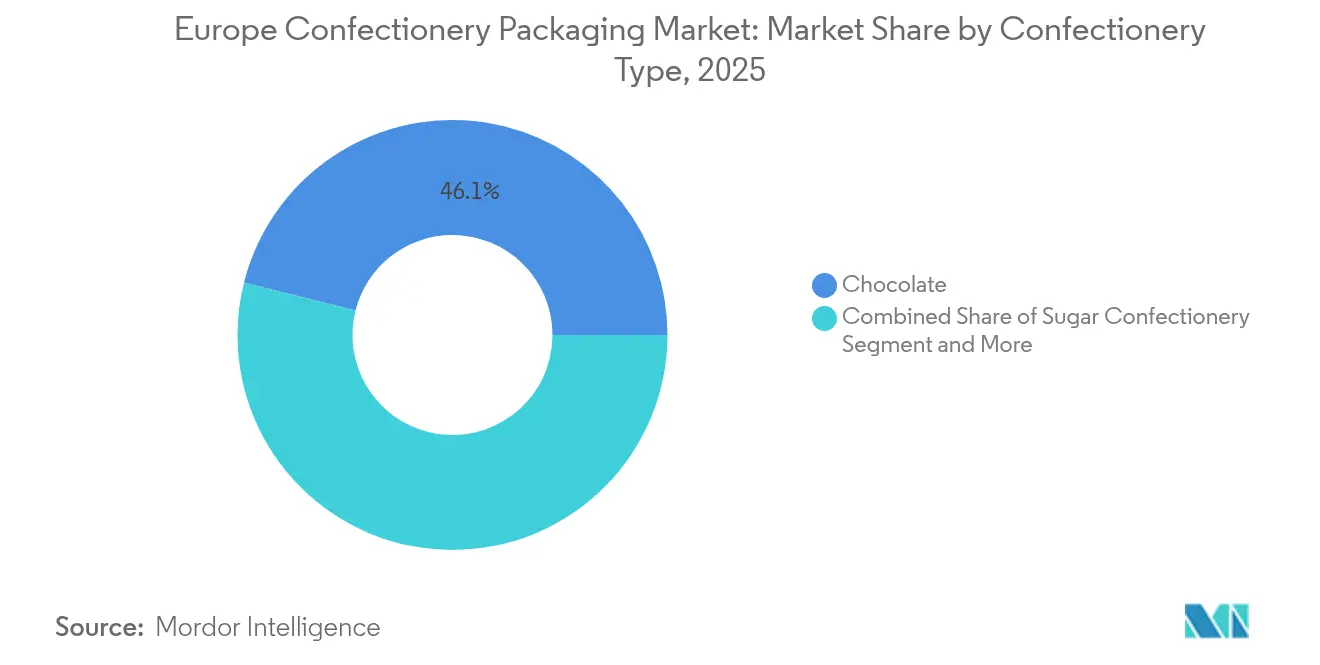

- Por tipo de confeitaria, o chocolate deteve 46,07% do tamanho do mercado europeu de embalagens para confeitaria em 2025, enquanto se prevê que a confeitaria de açúcar se expanda a um CAGR de 6,86% durante 2026-2031.

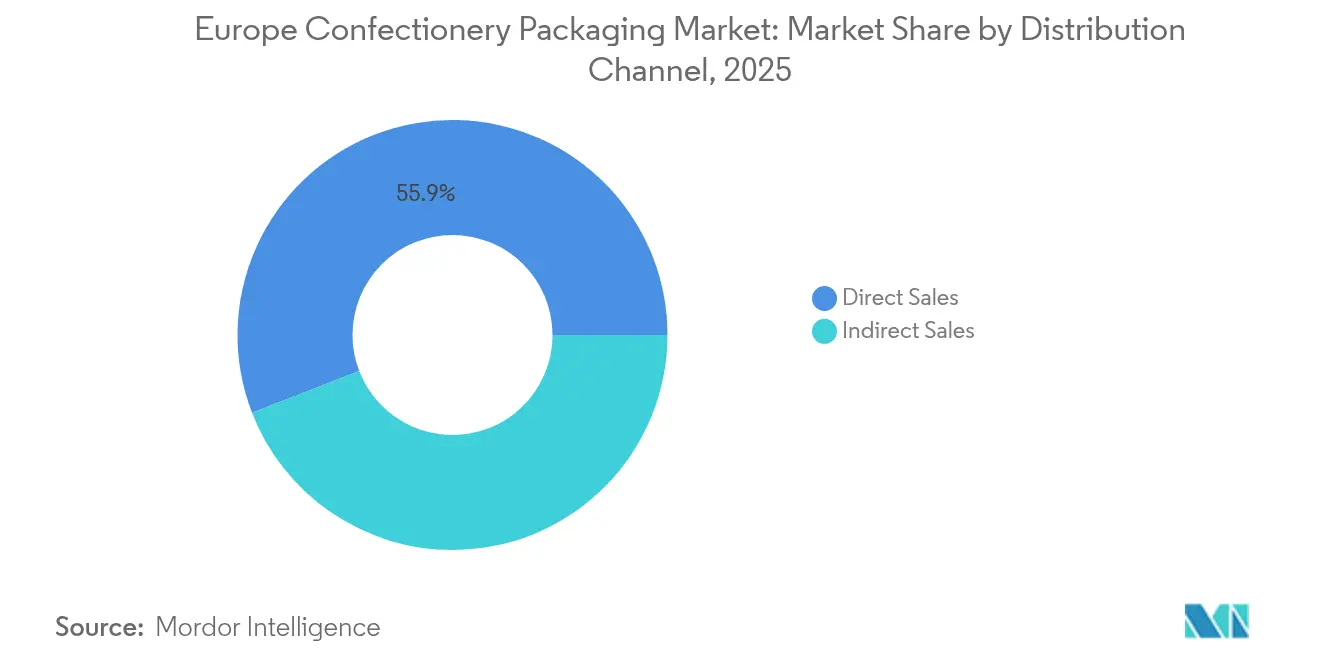

- Por canal de distribuição, as vendas diretas captaram 55,88% da quota do mercado europeu de embalagens para confeitaria em 2025, sendo que os canais indiretos estão preparados para crescer a um CAGR de 4,57% impulsionados pelo comércio eletrónico.

- Por país, a Alemanha deteve 22,23% da quota de receitas em 2025, mas prevê-se que a Espanha registe o CAGR mais elevado de 7,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Embalagens para Confeitaria

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lançamentos de embalagens menores impulsionados pela premiumização | +0.8% | Europa Ocidental, com adoção antecipada na Alemanha e em França | Médio prazo (2-4 anos) |

| Transição impulsionada pela sustentabilidade para embalagens flexíveis de mono-material recicláveis | +0.9% | Em toda a UE, mais intensa nos países nórdicos e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Embalagens secundárias prontas para prateleira que reduzem os custos de mão de obra em loja | +0.5% | Reino Unido, Alemanha, França com consolidação do retalho | Curto prazo (≤ 2 anos) |

| Embalagens múltiplas de confeitaria otimizadas para o comércio eletrónico | +0.7% | Europa Ocidental, em expansão para a Europa Oriental | Médio prazo (2-4 anos) |

| Filmes de barreira de biopolímero a atingir paridade de custo comercial | +0.6% | Alemanha, Países Baixos, Escandinávia | Longo prazo (≥ 4 anos) |

| Codificação de embalagens inteligentes para conformidade com o Passaporte Digital de Produto da UE | +0.4% | Implementação em toda a UE até 2027 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de Embalagens Menores Impulsionados pela Premiumização

A disposição dos consumidores em pagar mais por produtos artesanais está a levar os proprietários de marcas a desenvolver embalagens sofisticadas de pequeno formato que justificam preços unitários mais elevados ao mesmo tempo que limitam a ingestão calórica. A Mondelez e a Saica estrearam uma embalagem múltipla à base de papel que reforça os atributos de premium e alinha com os objetivos de reciclabilidade. Os fabricantes de chocolate necessitam de estruturas de alta barreira para proteger o sabor em volumes reduzidos, o que levou a Amcor a lançar o AmFiber Performance Paper para segmentos de alta margem.[1]Amcor, "AmFiber Performance Paper Packaging," amcor.com As linhas de dosagem de precisão e as unidades de selagem avançadas suportam agora produções em pequenos lotes economicamente viáveis, conferindo aos fornecedores de equipamento flexível uma vantagem competitiva. Os retalhistas beneficiam de embalagens de porção controlada que se adaptam aos expositores na frente da loja, e os consumidores obtêm clareza sobre as calorias, sublinhando a ampla relevância deste impulsionador em todo o mercado europeu de embalagens para confeitaria.

Transição Impulsionada pela Sustentabilidade para Embalagens Flexíveis de Mono-material Recicláveis

Os mandatos de fim de vida útil ao abrigo do PPWR e as preferências ecológicas dos consumidores estão a orientar as marcas para longe dos laminados complexos e em direção a filmes de mono-material que ainda assim atingem os objetivos de oxigénio e humidade. A linha AmPrima da Amcor alcançou uma pontuação de reciclabilidade de 92% preservando os níveis críticos de barreira numa recente implantação da Lorenz Snacks.[2]Packaging Europe Staff, "Amcor and Lorenz Snacks collaborate on 'recycle-ready' snack packaging," packagingeurope.com Os compromissos corporativos como os 80% de conteúdo reciclado da Cadbury para barras de partilha exemplificam como a tendência consolida a procura de longo prazo por polímeros circulares. As marcas que dominam o design de mono-material obtêm um impulso de marketing e uma vantagem regulatória antecipada, enquanto os retardatários enfrentam custos de conformidade mais elevados e o risco de serem retirados das prateleiras. A transição representa, portanto, a alavanca de crescimento mais poderosa no mercado europeu de embalagens para confeitaria.

Embalagens Secundárias Prontas para Prateleira que Reduzem os Custos de Mão de Obra em Loja

A consolidação do retalho aumenta a pressão sobre a eficiência das lojas, tornando as soluções prontas para prateleira que dispensam a desembalagem na traseira da loja atrativas para os retalhistas. Os tabuleiros de propósito específico facilitam o reabastecimento, reduzem os minutos de mão de obra e melhoram o merchandising visual. Os fornecedores de embalagens integram perfurações e janelas de exposição em embalagens externas de cartão ondulado ou plástico rígido sem comprometer a proteção durante o transporte. A adoção começou no Reino Unido e na Alemanha e estende-se agora à França à medida que os retalhistas padronizam os formatos das lojas. Os fabricantes registam uma ativação mais rápida das prateleiras, limitando as situações de rutura de stock e mantendo a velocidade de vendas, o que sustenta uma adoção constante em todo o mercado europeu de embalagens para confeitaria.

Embalagens Múltiplas de Confeitaria Otimizadas para o Comércio Eletrónico

Os gastos com confeitaria online atingiram 4,7% do retalho alimentar alemão em 2025, acelerando as prioridades de design que favorecem a resistência ao esmagamento e a estabilidade térmica em detrimento do apelo tradicional no corredor da loja. Os programas de subscrição amplificam a procura de caixas externas duráveis e embalagens internas de fluxo de tamanho adequado que reduzem as taxas de envio baseadas em dimensões. As marcas experimentam códigos QR para confirmação de entrega e alertas de frescura, acrescentando camadas de rastreabilidade à frente do Passaporte Digital de Produto. Os fornecedores que combinam engenharia protetora com mono-materiais leves estão em posição de expandir a sua quota no mercado europeu de embalagens para confeitaria.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proibições iminentes de PFAS e BPA a elevar os custos de conversão | -0.7% | Em toda a UE, com especial impacto nas aplicações de contacto com alimentos | Curto prazo (≤ 2 anos) |

| Meta de reciclabilidade de 95% proposta pelo PPWR da UE até 2030 | -0.5% | Implementação em toda a UE com aplicação nacional variável | Médio prazo (2-4 anos) |

| Taxas de frete mais elevadas a prejudicar a economia dos contentores de vidro | -0.3% | Europa Ocidental, com especial impacto nos segmentos premium | Curto prazo (≤ 2 anos) |

| Regulamentos de redução do açúcar a reduzir os volumes de presentes sazonais | -0.4% | Em toda a UE, com implementação mais rigorosa nos países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Iminentes de PFAS e BPA a Elevar os Custos de Conversão

A proibição de PFAS em materiais em contacto com alimentos em 2026 limita os compostos individuais a 25 ppb, obrigando os conversores a reformular barreiras e adesivos. Os grandes grupos esperam gastar entre EUR 50 e 100 milhões (USD 58,55 - 117,09 milhões) em conversão para retrofits de linha e testes de verificação.[3]Food Packaging Forum, "European Council adopts final provisions of PPWR," foodpackagingforum.org As empresas menores suportam encargos proporcionalmente mais elevados e podem abandonar os nichos de alta barreira, restringindo a oferta a curto prazo. Os fornecedores com portfólios certificados como livres de PFAS asseguram preços premium e ganham quota no mercado europeu de embalagens para confeitaria.

Meta de Reciclabilidade de 95% do PPWR da UE Proposta para 2030

O limiar de 95% obriga os proprietários de marcas a redesenhar as embalagens de chocolate multicamadas que atualmente recorrem ao alumínio ou EVOH para o desempenho de prazo de validade. Os custos de desenvolvimento poderão ultrapassar EUR 200 milhões (USD 234,19 milhões) para portfólios alargados. A aplicação nacional variável complica o planeamento, e os estrangulamentos de certificação arriscam atrasar os lançamentos. As empresas que já dominam a ciência do mono-material irão superar os rivais em todo o mercado europeu de embalagens para confeitaria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: Os Bioplásticos Impulsionam a Inovação Apesar da Dominância do Plástico

O plástico manteve uma quota de 54,88% no mercado europeu de embalagens para confeitaria em 2025, graças às barreiras bem conhecidas e às vantagens de custo. Todavia, os bioplásticos e filmes compostáveis superam esse ritmo com um CAGR de 6,02%, marcando o segmento de crescimento mais dinâmico à medida que a regulamentação e os sinais ecológicos se intensificam. Os copos e tinas de PET rígido mantêm relevância para o controlo de porções, enquanto os filmes flexíveis de BOPP e PE ancoram as embalagens de fluxo multipacks. O surgimento de filmes de barreira de mono-material apoia a conformidade com a reciclabilidade sem comprometer o prazo de validade, deslocando as aquisições para fornecedores que dominam a extrusão sofisticada. O tamanho do mercado europeu de embalagens para confeitaria para formatos de bioplástico está no caminho certo para se expandir rapidamente à medida que os preços do PLA convergem com os polímeros fósseis.

A recuperação prevista do PLA da Corbion, juntamente com os primeiros lançamentos comerciais, sinaliza que a paridade de custos é alcançável antes de 2028. As restrições ao PFAS intensificam a I&D em barreiras sem flúor que recorrem ao EVOH e a biorecubrimentos. Os fabricantes de cartão aperfeiçoam os papéis revestidos por dispersão para embalagens resistentes à gordura, embora os limites de desempenho ainda restrinjam a utilização a doces de baixa humidade. As latas de metal persistem nos presentes de recordação devido ao valor patrimonial percebido, apesar da inflação do frete. Em conjunto, estas mudanças confirmam que a escolha do material é agora orientada por métricas de reciclabilidade mais do que por referências de custo tradicionais em todo o mercado europeu de embalagens para confeitaria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Formato de Embalagem: As Soluções Flexíveis Adaptam-se às Exigências de Sustentabilidade

As embalagens flexíveis comandaram 54,31% das receitas em 2025 e ainda registam um CAGR saudável de 4,28% até 2031, refletindo um rendimento de material e uma eficiência logística incomparáveis. As embalagens de fluxo, os sacos e as embalagens torcidas pontuam favoravelmente nos regimes de Responsabilidade Alargada do Produtor, reduzindo as taxas ecológicas por unidade. Os formatos rígidos defendem nichos premium onde o impacto na prateleira e a proteção justificam materiais mais pesados. O tamanho do mercado europeu de embalagens para confeitaria para soluções flexíveis de mono-material está preparado para se alargar à medida que as melhorias no desempenho das barreiras se alinham com as metas de reciclabilidade de 95%.

A estrutura flexível 92% reciclável da Amcor para snacks demonstra paridade funcional com os laminados tradicionais. A convergência da impressão digital permite gráficos sazonais ou impulsionados por influenciadores sem configurações demoradas, adequando-se às campanhas nas redes sociais. Os sensores inteligentes incorporados em filmes flexíveis fornecem alertas de desvio de temperatura, reforçando as propostas de valor do comércio eletrónico. Consequentemente, os conversores que combinam filmes leves com funcionalidades inteligentes estão melhor posicionados para capturar quota incremental no mercado europeu de embalagens para confeitaria.

Por Tipo de Confeitaria: A Confeitaria de Açúcar Acelera em Meio a Tendências de Saúde

O chocolate reteve 46,07% da quota de categoria em 2025, mas as suas embalagens enfrentam pressão decorrente do aumento acentuado dos custos do cacau, que leva os fabricantes a otimizar o peso em gramas. As embalagens de porção controlada com camadas de alta barreira prolongam o prazo de validade, mitigando a deterioração causada por picos de temperatura. Simultaneamente, a confeitaria de açúcar regista um CAGR de 6,86% até 2031, à medida que as marcas incorporam ingredientes funcionais e reduzem o teor de açúcar, expandindo as ocasiões de consumo diário aceitáveis. A quota do mercado europeu de embalagens para confeitaria inclina-se marginalmente para a confeitaria de açúcar, à medida que novidades virais como os rebuçados liofilizados desbloqueiam EUR 2,2 mil milhões (USD 2,58 mil milhões) em valor incremental.

A pastilha elástica mantém-se como um nicho estável que requer embalagens blister com barreira ao oxigénio, enquanto a confeitaria medicamentosa emprega encerramentos resistentes às crianças ao abrigo de regras adjacentes às farmacêuticas cada vez mais rigorosas. As sortidas sazonais diminuem modestamente sob as políticas de redução do açúcar, mas as caixas de presente premium persistem nos segmentos de rendimento elevado. Os códigos inteligentes que verificam a proveniência dos ingredientes e os dados sobre alergénios começam a aparecer nos rebuçados mastigáveis sem açúcar, ilustrando como as tendências de saúde e os mandatos digitais convergem dentro do mercado europeu de embalagens para confeitaria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: As Vendas Indiretas Ganham Impulso com o Comércio Eletrónico

Os fluxos diretos de fabricante para retalhista captaram 55,88% da quota em 2025, mas os modelos indiretos que incluem marketplaces, serviços de subscrição e operadores de fulfillment especializados registam um CAGR mais forte de 4,57% até 2031. Os cestos de compras online misturam várias marcas, necessitando de embalagens secundárias protetoras que resistam às redes de distribuição de encomendas. O tamanho do mercado europeu de embalagens para confeitaria associado às encomendas de comércio eletrónico aumenta em simultâneo com as inovações de click-and-collect e de última milha.

A penetração do comércio alimentar online alemão atingiu 4,7% em 2025, e ganhos semelhantes de dois dígitos são relatados nos Países Baixos e na Polónia. As embalagens enfatizam agora a resistência ao esmagamento de arestas e os revestimentos de isolamento para o envio no verão. Os códigos QR nas caixas externas permitem o rastreamento em tempo real, melhorando o sucesso na primeira tentativa de entrega. Estas melhorias funcionais confirmam que o crescimento do canal indireto reformula os critérios de desempenho no mercado europeu de embalagens para confeitaria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A liderança da Alemanha no mercado europeu de embalagens para confeitaria assenta na profundidade da automação e na adoção antecipada de mono-materiais recicláveis. O segmento alimentar registou um crescimento de vendas de 2,1% em 2024 e está no caminho certo para alargar a penetração do comércio eletrónico além dos 5% até 2026, criando um pipeline robusto para embalagens adequadas ao comércio eletrónico. Os conversores investem em sistemas de visão por IA que reduzem o desperdício e certificam a integridade das barreiras, assegurando a conformidade com o próximo Passaporte Digital de Produto. O apoio político da Alemanha aos plásticos circulares acelera a disponibilidade de matéria-prima pós-consumo, reforçando a resiliência do abastecimento interno.

A Espanha oferece o vetor de expansão mais acentuado, à medida que os produtores de confeitaria aumentam a capacidade perto dos portos mediterrânicos, aproveitando tanto a procura da UE como a do norte de África. Os preços de energia mais baixos e os incentivos governamentais atraem instalações de linhas que priorizam filmes de biopolímero e capacidades de impressão inteligente. As linhas de embalagem integram enchedores modulares suficientemente flexíveis para alternar entre barras de chocolate e rebuçados, otimizando a utilização dos ativos. O mercado europeu de embalagens para confeitaria beneficia à medida que os conversores espanhóis aumentam os volumes, reduzindo os custos unitários dos substratos sustentáveis.

A França, o Reino Unido, a Itália, os Países Baixos e a Europa Central e Oriental completam o quadro regional. As marcas de prestígio francesas exigem caixas rígidas de alta qualidade com revestimentos ecologicamente certificados, e a cultura de presentes de luxo do país sustenta os preços médios de venda premium. Os conversores britânicos debatem-se com a burocracia das regras de origem, mas recuperam especializando-se em produções personalizadas de entrega rápida para marcas de venda direta ao consumidor. Os conversores italianos combinam a estética do design com bio-barreiras funcionais, enquanto as empresas neerlandesas aproveitam os centros de reciclagem centrados nos portos para garantir rPET e rPP para o fornecimento em circuito fechado. A Europa Central e Oriental recebe investimento de grupos multinacionais como a Valeo Foods, que recentemente adquiriu o fabricante eslovaco de biscoitos I.D.C. por EUR 200 milhões (USD 234,19 milhões) para aprofundar o alcance regional. Estas forças diversas sustentam o crescimento em todo o continente no mercado europeu de embalagens para confeitaria.

Panorama Competitivo

O mercado europeu de embalagens para confeitaria apresenta uma fragmentação moderada: os principais grupos globais detêm quotas significativas, mas os especialistas de nicho prosperam através de uma inovação ágil. Amcor, Mondi e Huhtamaki prosseguem a integração vertical, gerindo plantas de polímeros, linhas de conversão e centros de reciclagem que garantem a segurança do abastecimento. A fusão anunciada em ações entre a Amcor e a Berry Global formará um líder de embalagens de USD 24 mil milhões com uma escala sem precedentes em embalagens flexíveis e de saúde, sinalizando uma nova vaga de consolidação.

As prioridades estratégicas abrangem materiais circulares, impressão inteligente e sistemas de qualidade assistidos por IA. A Smurfit WestRock reportou vendas líquidas do primeiro trimestre de 2025 de USD 7,66 mil milhões e tem como objetivo USD 400 milhões em sinergias, ilustrando a alavancagem do EBITDA a partir da otimização da rede. A Crown Holdings superou as expectativas de resultados do primeiro trimestre graças à robusta procura europeia de latas para bebidas, demonstrando que as embalagens metálicas mantêm um nicho especializado resiliente. Os pedidos de patentes da Lactips para filmes comestíveis solúveis em água ilustram o potencial disruptivo da nova ciência dos materiais.

Os inovadores emergentes conquistam quota nas barreiras de biopolímero e na impressão de etiquetas inteligentes. A ALPLA tem como objetivo 700.000 toneladas de produção de reciclagem até 2030, apostando nos circuitos integrados de rPET. A Constantia Flexibles apresenta embalagens compostáveis que satisfazem os requisitos de oxigénio para confeitaria na FACHPACK 2024. O capital privado fomenta consolidações como a aquisição da Clifton Packaging pela Carton Pack, expandindo a presença em embalagens flexíveis no Reino Unido. Em suma, a intensidade competitiva está ancorada na capacidade de I&D, no acesso a materiais reciclados e na capacidade digital.

Líderes do Setor Europeu de Embalagens para Confeitaria

Amcor Plc

Mondi Group

Huhtamaki Oyj

Smurfit Westrock

Crown Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A aquisição da Kellanova pela Mars por USD 36 mil milhões entra numa investigação alargada de antitruste da UE que poderá reformular os padrões de abastecimento de confeitaria.

- Maio de 2025: A Smurfit WestRock regista vendas do primeiro trimestre de 2025 de USD 7,66 mil milhões e um EBITDA ajustado de USD 1,25 mil milhões à medida que a captura de sinergias avança.

- Fevereiro de 2025: A Mondelez migra as barras de partilha Cadbury para 80% de plástico reciclado através de uma parceria com a Amcor, abrangendo 300 milhões de embalagens no Reino Unido e na Irlanda.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entra em vigor, estabelecendo parâmetros de referência de reciclabilidade e PFAS aplicáveis a partir de agosto de 2026.

Âmbito do Relatório do Mercado Europeu de Embalagens para Confeitaria

O estudo acompanha a procura dos produtos de embalagem final utilizados para a venda de produtos de confeitaria na Europa. Sendo um dos principais mercados do mundo, a região tem estado na vanguarda da inovação em embalagens para confeitaria, impulsionada principalmente pela preferência dos utilizadores finais por soluções sustentáveis e pela regulamentação. O âmbito está limitado aos países com análise fornecida no estudo. Os principais tipos de materiais e produtos de embalagem considerados no âmbito do trabalho incluem Papel e Papelão (embalagens secundárias, invólucros e embalagens múltiplas), Plástico (invólucros, filmes, sacos, etc.), Contentores Metálicos, Garrafas de Vidro e Frascos. Além disso, o estudo analisa também o impacto da COVID-19 no mercado, o qual foi considerado para as estimativas atuais do mercado e as projeções futuras do mercado. A quota de mercado por país e por tipo de confeitaria é calculada com base na percentagem do mercado de confeitaria na Europa, uma vez que o mercado de embalagens para confeitaria é acompanhado com base na procura correlacionada com a procura de confeitaria.

| Plástico | Rígido (PET, PP, PS) |

| Flexível (BOPP, PE, PLA) | |

| Papel e Papelão | |

| Metal | |

| Vidro | |

| Bioplástico e Filmes Compostáveis |

| Flexível |

| Rígido |

| Chocolate |

| Confeitaria de Açúcar |

| Pastilha Elástica |

| Outros (Sazonal, Medicamentoso) |

| Vendas Diretas |

| Vendas Indiretas |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Resto da Europa |

| Por Material de Embalagem | Plástico | Rígido (PET, PP, PS) |

| Flexível (BOPP, PE, PLA) | ||

| Papel e Papelão | ||

| Metal | ||

| Vidro | ||

| Bioplástico e Filmes Compostáveis | ||

| Por Formato de Embalagem | Flexível | |

| Rígido | ||

| Por Tipo de Confeitaria | Chocolate | |

| Confeitaria de Açúcar | ||

| Pastilha Elástica | ||

| Outros (Sazonal, Medicamentoso) | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Vendas Indiretas | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de embalagens para confeitaria?

O tamanho do mercado europeu de embalagens para confeitaria atingiu USD 3,62 mil milhões em 2026 e prevê-se que atinja USD 4,19 mil milhões até 2031.

Qual é o material de embalagem com o crescimento mais rápido no segmento de confeitaria europeu?

Os bioplásticos e filmes compostáveis estão a expandir-se a um CAGR de 6,02% até 2031, superando todos os outros materiais.

Por que razão as embalagens flexíveis de mono-material estão a ganhar tração?

Cumprem as rigorosas regras de reciclabilidade da UE ao mesmo tempo que igualam agora o desempenho de barreira dos materiais tradicionais, permitindo às marcas atingir metas de sustentabilidade sem sacrificar o prazo de validade.

Qual é o país europeu com o maior potencial de crescimento para as embalagens de confeitaria?

Prevê-se que a Espanha cresça a um CAGR de 7,63% até 2031, devido ao aumento da capacidade de fabrico e ao dinamismo das exportações.

Página atualizada pela última vez em: