Tamanho e Participação do Mercado Europeu de Fertilizantes de Liberação Controlada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Fertilizantes de Liberação Controlada por Mordor Intelligence

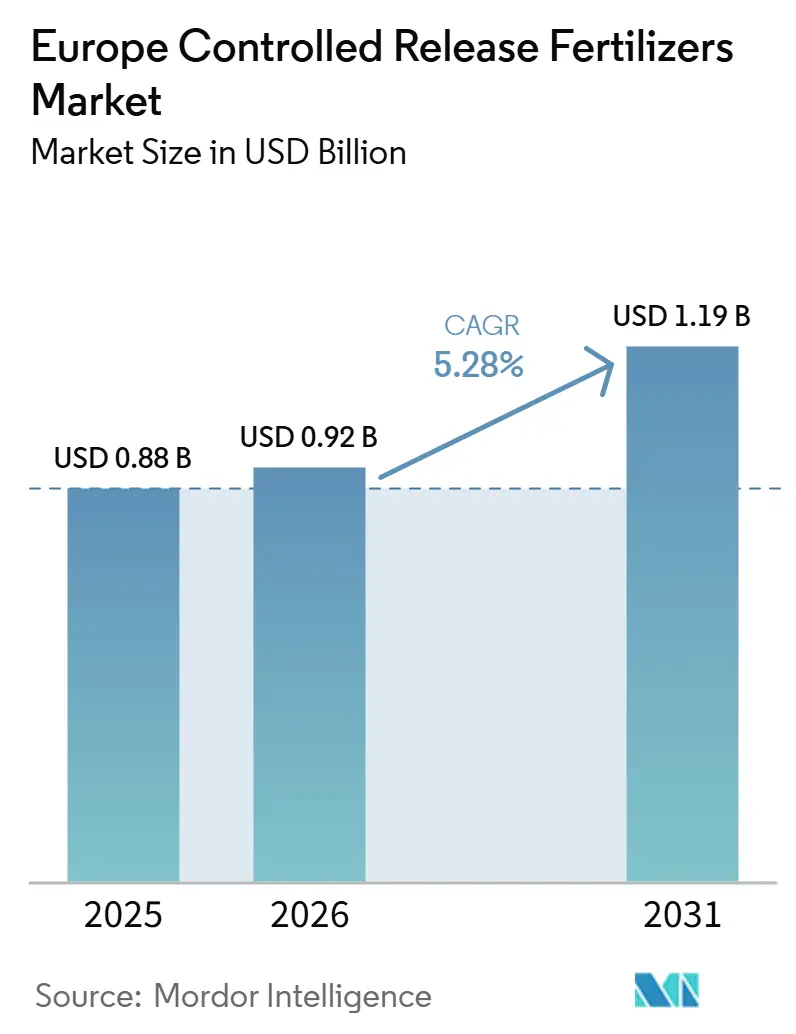

O tamanho do mercado europeu de fertilizantes de liberação controlada foi de 0,88 bilhões de USD em 2025 e 0,92 bilhões de USD em 2026, e a previsão é de que alcance 1,19 bilhões de USD até 2031, a um CAGR de 5,28% no período de 2026 a 2031. A pressão regulatória da estratégia Do Prado ao Prato da União Europeia, que busca uma redução de 20% nas perdas de nutrientes até 2030, está direcionando os produtores para produtos que alinham a liberação de nutrientes à demanda das culturas, ao mesmo tempo em que limitam o escoamento. A transição obrigatória para revestimentos poliméricos biodegradáveis até 2028, no âmbito das normas REACH, desencadeou investimentos consideráveis em tecnologia de revestimento, e as plataformas de agricultura digital agora combinam dados de sensores de solo com prescrições de liberação controlada para reduzir o uso de fertilizantes em até 30% sem prejudicar as colheitas. A adoção em escala de campo em cereais e oleaginosas sustenta a receita de curto prazo, enquanto os nichos de horticultura premium e paisagismo urbano sustentam o crescimento de longo prazo do mercado de fertilizantes de liberação controlada. [1]Fonte: Syfert, "Fertilizantes de Liberação Controlada: Uma Revisão sobre Materiais de Revestimento e Mecanismo de Liberação," syfert.net

Principais Conclusões do Relatório

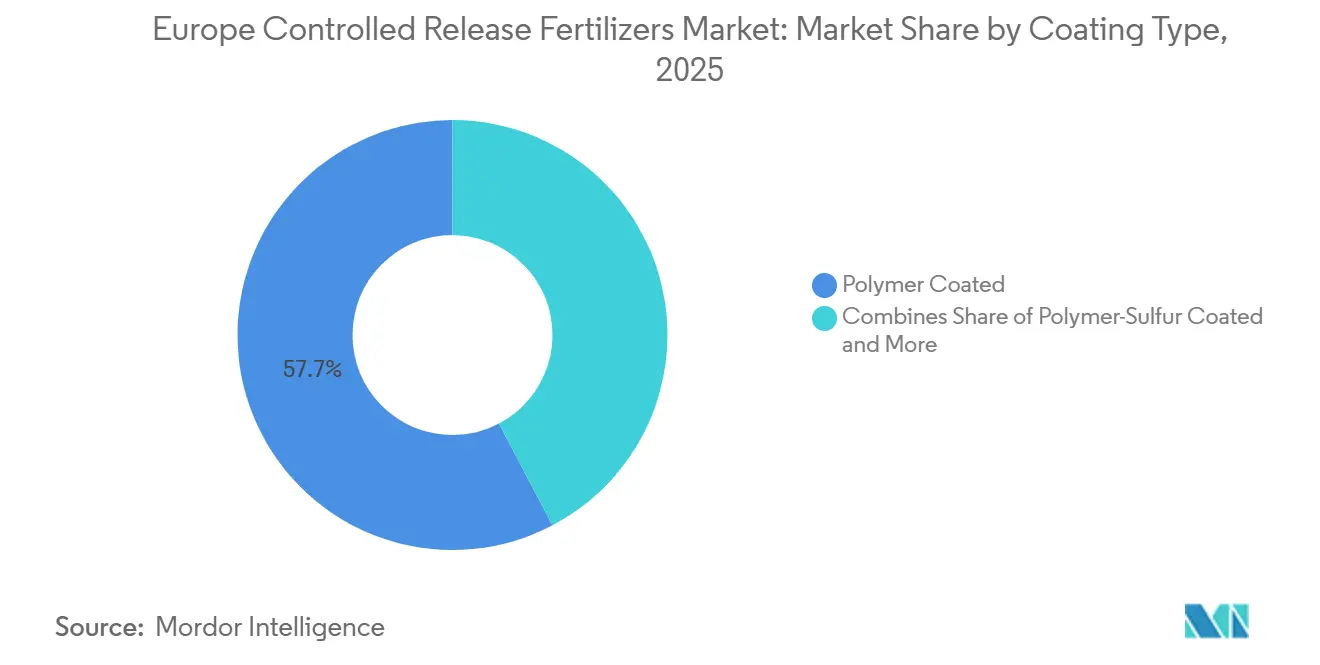

- Por Tipo de Revestimento, os produtos revestidos com polímero detiveram a maior participação, representando 57,7% da participação do mercado europeu de fertilizantes de liberação controlada em 2025, enquanto os produtos revestidos com polímero-enxofre estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 7,4% durante 2026–2031.

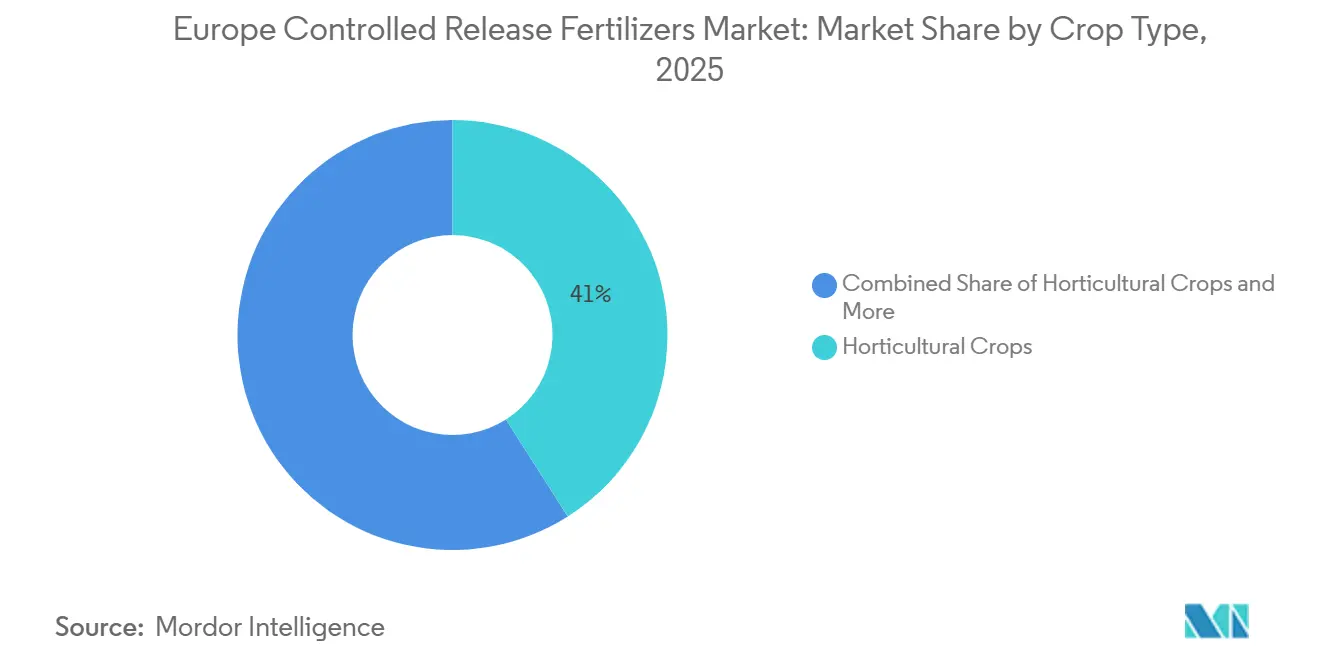

- Por Tipo de Cultura, as culturas hortícolas representaram a maior participação, correspondendo a 41,0% do tamanho do mercado europeu de fertilizantes de liberação controlada em 2025, enquanto as culturas de gramados e ornamentais estão projetadas para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,9% durante 2026–2031.

- Por País, a Alemanha deteve a maior participação do mercado europeu de fertilizantes de liberação controlada, representando 18,0% em 2025, enquanto a Ucrânia está projetada para ser o país de crescimento mais rápido, registrando um CAGR de 7,8% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Fertilizantes de Liberação Controlada

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proibições de fertilizantes motivadas por questões ambientais no norte da UE impulsionando a rápida adoção de FLC | +1.8% | Norte da Europa, Escandinávia | Curto prazo (≤ 2 anos) |

| Mandatos de redução de perda de nutrientes da estratégia "Do Prado ao Prato" 2030 da UE acelerando subsídios para FLC | +1.5% | Em toda a UE, com maior intensidade na França e Alemanha | Médio prazo (2 a 4 anos) |

| Revestimentos poliméricos biodegradáveis combinados reduzindo os custos de descarte para os processadores | +1.2% | Europa Ocidental, Países Baixos, Bélgica | Médio prazo (2 a 4 anos) |

| Gêmeos digitais vinculando dados de sensores de solo a prescrições de FLC em grandes propriedades | +0.9% | França, Alemanha, operações em larga escala no Reino Unido | Longo prazo (≥ 4 anos) |

| Aumento de retrofits de fertirrigação por gotejamento em vinhedos exigindo formatos de FLC com baixo teor de sal | +0.7% | Europa Mediterrânea, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Operadores de fazendas verticais padronizando cubos de substrato de FLC em microdose | +0.6% | Centros urbanos, Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de fertilizantes motivadas por questões ambientais no norte da UE impulsionando a rápida adoção de FLC

Proibições sazonais de fertilizantes convencionais na Dinamarca e na Suécia prolongaram os períodos de restrição e forçaram os produtores a utilizarem formas de nutrientes que abastecem as culturas por um período estendido. Isso levou a um salto de 40% na penetração de fertilizantes de liberação controlada em toda a Escandinávia entre 2024 e 2025. A ênfase regulatória deslocou a mentalidade agronômica de reforços de nutrientes de curto prazo para a disponibilidade ao longo de toda a temporada. As agências de fiscalização nacionais condicionam agora a conformidade ao uso documentado de produtos de liberação controlada aprovados, e os fabricantes que demonstram conformidade com o REACH desfrutam de uma vantagem de pioneirismo.

Mandatos de redução de perda de nutrientes da estratégia "Do Prado ao Prato" 2030 da UE acelerando subsídios para FLC

A França reservou EUR 150 milhões (USD 160,5 milhões) em eco-regimes da Política Agrícola Comum para reembolsar até 40% das compras de fertilizantes de liberação controlada, tornando os revestimentos premium economicamente viáveis para propriedades de médio porte. O ministério federal de agricultura da Alemanha está financiando programas similares que priorizam tecnologias de eficiência no uso de nutrientes. Esses subsídios neutralizam o custo inicial mais elevado dos fertilizantes de liberação controlada e permitem que os produtores recuperem o investimento por meio da redução das taxas de conformidade ambiental.

Revestimentos poliméricos biodegradáveis combinados reduzindo os custos de descarte para os processadores

A ASK Chemicals introduziu sistemas ASKOCOAT que incorporam mais de 60% de matérias-primas renováveis, eliminando preocupações com microplásticos e a necessidade de tratamento especial de resíduos. Os processadores não enfrentam mais encargos de descarte de polímeros, e seus clientes têm acesso a revestimentos que atendem aos critérios de biodegradabilidade no solo. Esse alinhamento entre segurança ambiental e redução de custos fortalece o argumento de negócio para a adoção no mercado de fertilizantes de liberação controlada em horticultura de alto valor. [2]Fonte: ASK Chemicals, "Resinas ASKOCOAT 2K PU para fertilizantes de liberação controlada," ask-chemicals.com

Gêmeos digitais vinculando dados de sensores de solo a prescrições de FLC em grandes propriedades

As plataformas de agricultura de precisão estão cada vez mais integrando dados de monitoramento de solo em tempo real com protocolos de aplicação de fertilizantes de liberação controlada, possibilitando estratégias dinâmicas de gestão de nutrientes que otimizam tanto o momento quanto a dosagem. Grandes propriedades agrícolas na França e na Alemanha implantaram redes de sensores que monitoram umidade do solo, temperatura e níveis de nutrientes em resolução sub-parcela, alimentando esses dados em sistemas de suporte à decisão que ajustam as prescrições de fertilizantes de liberação controlada de forma correspondente. Essa integração permite aplicações de taxa variável que podem reduzir o consumo geral de fertilizantes em 20 a 30% enquanto mantém ou melhora os rendimentos por meio de um timing de nutrientes mais preciso. A tecnologia representa uma mudança de cronogramas de aplicação baseados em calendário para a gestão de nutrientes responsiva e orientada por dados, em que as características de liberação controlada são adaptadas a condições específicas do solo e às necessidades das culturas. As plataformas de agricultura digital fornecem a estrutura analítica necessária para otimizar essas interações complexas, criando vantagens competitivas para os produtores que conseguem demonstrar métricas superiores de eficiência no uso de nutrientes.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Percurso regulatório lento para a certificação de químicas de revestimento de base biológica | -1.1% | Em toda a UE, em particular Alemanha e França | Médio prazo (2 a 4 anos) |

| Picos de custo de polímeros impulsionados pela inflação comprimindo as margens dos produtores de FLC | -0.9% | Cadeias de fornecimento globais que afetam todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Deficiências nas competências agronômicas dos varejistas limitando a adoção por agricultores a leste do Oder | -0.6% | Europa Oriental, Polônia, República Tcheca | Longo prazo (≥ 4 anos) |

| Preocupações com emissão de micropartículas desencadeando lobby por rastreabilidade do revestimento | -0.4% | Norte da Europa, regiões de defesa ambiental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Percurso regulatório lento para a certificação de químicas de revestimento de base biológica

O processo de registro REACH da Agência Europeia de Produtos Químicos (ECHA) para novos materiais de revestimento biodegradáveis requer extensos estudos toxicológicos e de destino ambiental que podem estender os prazos de aprovação para além de 3 anos, criando barreiras significativas à inovação em tecnologias de fertilizantes de liberação controlada. Esse gargalo regulatório impede os fabricantes de capitalizar a demanda do mercado por sistemas de revestimento ambientalmente conformes, forçando a continuidade da dependência de tecnologias de polímeros convencionais que enfrentam seus próprios prazos de eliminação progressiva. Os atrasos nas aprovações criam incerteza no mercado e desencorajam o investimento em pesquisa e desenvolvimento de materiais de revestimento de próxima geração. As empresas precisam navegar por processos de aprovação paralelos em múltiplas jurisdições europeias, cada uma com requisitos e prazos distintos, complicando ainda mais as estratégias de entrada no mercado para tecnologias de revestimento inovadoras.

Picos de custo de polímeros impulsionados pela inflação comprimindo as margens dos produtores

A volatilidade dos preços do etileno e do propileno aumentou os custos de matérias-primas para revestimento polimérico em 35 a 45% desde 2024, comprimindo as margens dos produtores de fertilizantes de liberação controlada e limitando a flexibilidade de precificação em mercados competitivos. A inflação de custos afeta todos os sistemas de revestimento à base de polímeros, desde formulações convencionais de poliuretano até alternativas biodegradáveis emergentes, criando pressão generalizada sobre a rentabilidade do setor. As interrupções na cadeia de fornecimento de matérias-primas petroquímicas criaram incerteza adicional, com alguns fornecedores de materiais de revestimento implementando cláusulas de força maior que limitam a disponibilidade nos períodos de pico de demanda. Essas pressões de custo são particularmente desafiadoras para os produtores menores de fertilizantes de liberação controlada, que carecem do poder de compra necessário para garantir contratos de fornecimento de longo prazo a preços favoráveis. A compressão de margens força decisões difíceis entre a manutenção de participação de mercado por meio de preços competitivos e a preservação da rentabilidade por meio de estratégias de posicionamento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: Inovação Polimérica Impulsiona a Liderança de Mercado

Os fertilizantes de liberação controlada revestidos com polímero representaram a maior participação do mercado europeu de fertilizantes de liberação controlada, correspondendo a 57,7% do mercado em 2025. Sua dominância reflete características de desempenho superiores e uma base de fabricação bem estabelecida nas instalações de produção europeias. O segmento se beneficia de perfis comprovados de liberação de nutrientes que podem ser calibrados com precisão para corresponder aos padrões de absorção de nutrientes pelas culturas, com durações de liberação que variam de dois a 24 meses, dependendo da espessura do revestimento e da formulação. Empresas como o ICL Group investiram fortemente em tecnologias poliméricas de próxima geração, incluindo sistemas de revestimento biodegradáveis projetados para melhorar a eficiência no uso de nutrientes e apoiar os objetivos de sustentabilidade.

Os fertilizantes revestidos com polímero-enxofre estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 7,4% durante 2026–2031. Esses produtos combinam os benefícios da liberação controlada de nutrientes com a nutrição suplementar de enxofre, tornando-os cada vez mais atrativos em sistemas de produção deficientes em enxofre. Embora os fertilizantes revestidos com polímero-enxofre representem atualmente uma participação menor do mercado, sua relação custo-benefício e seus benefícios agronômicos devem apoiar uma adoção rápida. A categoria "Outros" inclui tecnologias emergentes de revestimento, como formulações à base de cera natural e à base de minerais, que atualmente atendem a aplicações de nicho, mas enfrentam desafios de comercialização e escalabilidade. As iniciativas regulatórias e de sustentabilidade em toda a Europa estão acelerando a pesquisa em materiais de revestimento biodegradáveis e de base biológica, incluindo polímeros derivados de amido e outras alternativas renováveis. Essa transição deve criar oportunidades para líderes em inovação, ao mesmo tempo em que aumenta a pressão sobre os fabricantes para adaptar seus portfólios de produtos às crescentes exigências ambientais.[3]Fonte: Scientific.net, "Revestimento de Fertilizante NPK com um Polímero Biodegradável à Base de Amido," scientific.net

Por Tipo de Cultura: Culturas de Campo Ancoram a Base do Mercado

As culturas hortícolas dominaram o tamanho do mercado europeu de fertilizantes de liberação controlada, com 41,0% em 2025. Essa liderança é impulsionada por sistemas de produção intensiva nos quais o preço premium das culturas justifica custos de insumos mais elevados, e as regulamentações ambientais são frequentemente mais rigorosas. Operações em estufas, vinhedos e produtores de hortaliças especiais utilizam cada vez mais fertilizantes de liberação controlada para otimizar a entrega de nutrientes em ambientes de cultivo confinados, onde as aplicações convencionais de fertilizantes podem contribuir para o acúmulo de sais e o estresse na zona radicular. As aplicações em gramados e plantas ornamentais também representam um segmento importante, particularmente em projetos de paisagismo urbano, onde a conformidade ambiental e a redução dos requisitos de manutenção influenciam a seleção de fertilizantes. A crescente ênfase da União Europeia no desenvolvimento urbano sustentável e na infraestrutura verde está criando oportunidades adicionais para fertilizantes de liberação controlada em aplicações não agrícolas, incluindo instalações esportivas e espaços verdes públicos, onde o controle do escoamento de nutrientes é uma consideração fundamental.

As culturas de gramados e ornamentais estão projetadas para ser o segmento de crescimento mais rápido, registrando um CAGR de 6,9% durante 2026–2031. O crescimento é sustentado pelo aumento dos investimentos em campos de golfe, campos esportivos, parques públicos, gramados residenciais, projetos de paisagismo comercial e produção de plantas ornamentais. A capacidade dos fertilizantes de liberação controlada de fornecer disponibilidade sustentada de nutrientes, melhorar a qualidade das plantas e reduzir os requisitos de manutenção os torna particularmente adequados para essas aplicações. À medida que a urbanização continua e a demanda por espaços verdes bem conservados aumenta em toda a Europa, a adoção de fertilizantes de liberação controlada no segmento de gramados e ornamentais deve se expandir de forma constante, sustentando o crescimento do mercado a longo prazo.

Análise Geográfica

A Alemanha deteve a maior participação do mercado de fertilizantes de liberação controlada, representando 18,0% em 2025. O país se beneficia de um ecossistema agrícola avançado que integra recomendações de fertilizantes de liberação controlada com tecnologias de mapeamento digital do solo e modelagem de culturas. Os agricultores utilizam cada vez mais sensores de campo, imagens de satélite e análises baseadas em nuvem para otimizar o manejo de nutrientes com base na variabilidade espacial em grandes operações agrícolas. Regulamentações rigorosas de proteção das águas subterrâneas tornam o manejo preciso de nutrientes essencial, enquanto organizações de produtores como o Maschinenring promovem programas de treinamento que demonstram os benefícios econômicos da redução do escoamento de nutrientes. A demanda por fertilizantes de liberação controlada permanece forte tanto em sistemas de cultivo arável quanto em sistemas mistos de cultivo-pecuária, onde a economia de mão de obra e a melhoria da eficiência no uso de nutrientes são altamente valorizadas.

A Ucrânia está projetada para ser o mercado de crescimento mais rápido, registrando um CAGR de 7,8% durante 2026–2031. O crescimento é impulsionado pela modernização gradual das práticas agrícolas, pelo aumento da conscientização sobre tecnologias avançadas de fertilizantes e pela necessidade de melhorar a produtividade em terras aráveis de grande escala. À medida que o país fortalece sua competitividade agrícola e seu potencial de exportação, a adoção de fertilizantes de liberação controlada deve aumentar, apoiada por investimentos em agricultura de precisão e soluções sustentáveis de manejo de nutrientes. A combinação de grandes áreas cultivadas e práticas de gestão agrícola em melhoria posiciona a Ucrânia como um dos mercados de crescimento mais dinâmicos da região durante o período de previsão.

O sul da Europa, liderado pela Espanha e pela Itália, também está experimentando um forte crescimento, à medida que os produtores de culturas especiais adotam cada vez mais fertilizantes revestidos. Pomares de citros em Valência e regiões produtoras de azeite na Puglia utilizam fertilizantes de potássio revestidos com polímero para melhorar a eficiência no uso de nutrientes e apoiar a saúde do solo. A escassez de água nos sistemas de produção mediterrâneos está incentivando os agricultores a maximizar a eficácia de cada quilograma de nutriente aplicado, tornando os fertilizantes de liberação controlada uma solução atraente. Enquanto isso, os países da Europa Oriental apresentam um potencial significativo ainda inexplorado. A Polônia e a República Tcheca possuem extensos recursos de terras aráveis, mas continuam a apresentar uma penetração relativamente baixa de fertilizantes de liberação controlada devido à capacidade limitada de assessoria agronômica. O apoio da União Europeia por meio de iniciativas de desenvolvimento rural poderia acelerar a adoção à medida que as barreiras de conhecimento e treinamento diminuem, criando uma oportunidade de crescimento substancial para o mercado de fertilizantes de liberação controlada.

Cenário Competitivo

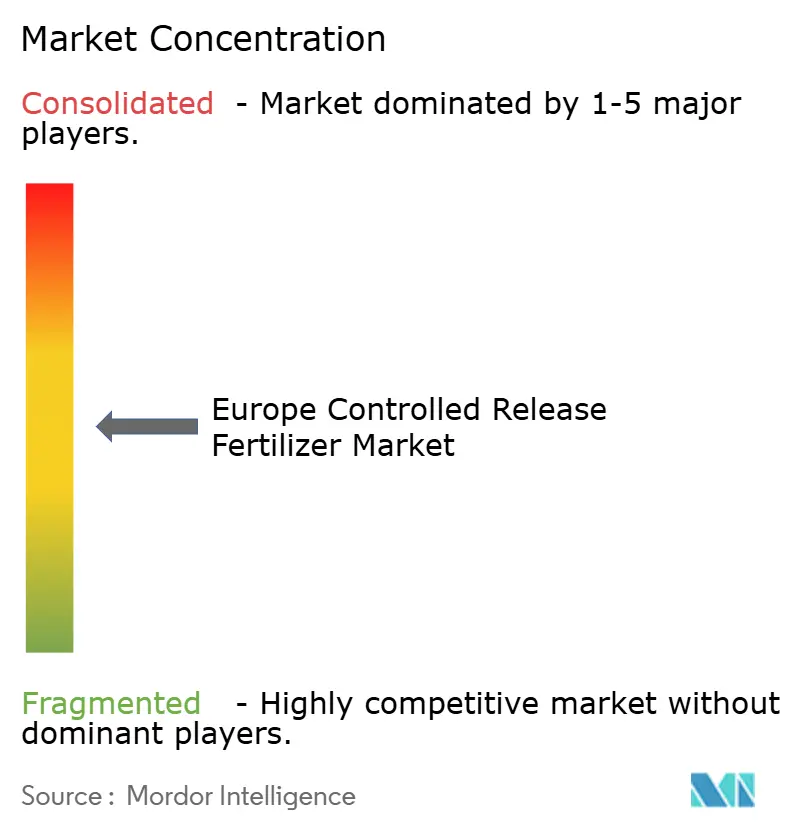

O mercado europeu de fertilizantes de liberação controlada demonstra um nível moderado de concentração. Os principais players incluem a ICL Group, que se beneficia da força de suas linhas de produtos Osmocote e Eqo.x e das linhas de revestimento verticalmente integradas. A Nutrien alavanca sua rede de distribuição multicanal e parcerias com cooperativas, enquanto a Grupa Azoty capitaliza a produção doméstica polonesa e a expansão dos canais de exportação. Fornecedores regionais e formuladores especializados também detêm uma participação de mercado significativa, com muitos focando em nichos específicos para horticultura ou gramados.

O posicionamento tecnológico é um fator competitivo crítico à medida que se aproxima o mandato de biodegradabilidade de 2028. As principais empresas estão investindo significativamente em pesquisa de polímeros, conformidade regulatória e reatores piloto projetados para lidar com bioresinas sensíveis ao calor. As parcerias estratégicas com empresas de robótica e análise de dados aprimoram ainda mais a diferenciação ao integrar a química do produto com hardware de posicionamento de precisão. O aumento dos custos de matérias-primas petroquímicas favorece as empresas que adotam alternativas de base biológica precocemente, proporcionando isolamento da volatilidade do mercado. Os players menores ainda podem ter sucesso ao direcionar-se a culturas ou regiões pouco atendidas, mas podem enfrentar pressões de consolidação caso não se alinhem a redes maiores para suporte de certificação e distribuição.

Espera-se que fusões e acordos de licenciamento aumentem a partir de 2026, à medida que os dados de desempenho em campo para revestimentos de próxima geração solidifiquem as preferências do mercado. As empresas com certificação antecipada para produtos biodegradáveis podem alcançar avaliações premium, pois os compradores buscam garantir portfólios conformes antes do prazo regulatório. Por outro lado, as empresas que dependem de polímeros legados correm o risco de depreciação de estoques e redução de espaço nas prateleiras à medida que os varejistas racionalizem seus sortimentos para focar em linhas de produtos biodegradáveis comprovadas.

Líderes do Setor Europeu de Fertilizantes de Liberação Controlada

-

Ekompany International BV (DeltaChem)

-

Grupa Azoty S.A. (Compo Expert)

-

ICL Group Ltd

-

Mivena BV

-

Nutrien Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Haifa Group comprometeu EUR 30 milhões (USD 32,1 milhões) para construir uma planta de fertilizantes de liberação controlada biodegradáveis na França, ampliando a capacidade do Multicote e garantindo a prontidão de fornecimento antes do mandato de revestimento de 2028. A instalação contará com reatores sem solventes e análise de qualidade em linha que reduzem os ciclos de liberação de lotes.

- Janeiro de 2025: Yara Reino Unido e o fornecedor de batatas Branston iniciaram um programa de campo que integra formulações de liberação controlada ao rastreamento da pegada de carbono. Os dados dos blocos de teste em Lincolnshire alimentarão os painéis da cadeia de fornecimento da Tesco, vinculando diretamente a escolha de fertilizante ao reporte de emissões de Escopo 3.

- Outubro de 2024: European Bioplastics (Bioplásticos Europeus) acolheu as emendas ao Regulamento de Produtos Fertilizantes da UE (FPR) que reconhecem formalmente os revestimentos biodegradáveis no solo, removendo a ambiguidade jurídica e acelerando o investimento na ampliação de resinas de base biológica.

Escopo do Relatório do Mercado Europeu de Fertilizantes de Liberação Controlada

O Relatório do Mercado Europeu de Fertilizantes de Liberação Controlada é Segmentado por Tipo de Revestimento (Revestimento Polimérico, Revestimento Polímero-Enxofre e Outros), Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais) e Geografia (França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Ucrânia, Reino Unido e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Revestimento Polimérico |

| Revestimento Polímero-Enxofre |

| Outros |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Ucrânia |

| Reino Unido |

| Restante da Europa |

| Tipo de Revestimento | Revestimento Polimérico |

| Revestimento Polímero-Enxofre | |

| Outros | |

| Tipo de Cultura | Culturas de Campo |

| Culturas Hortícolas | |

| Gramados e Ornamentais | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Ureia e Complexo

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra cultivável em cada país.

- TIPOS DE CULTURA ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra Horticultura: Frutas, Legumes e Verduras, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por via do solo, foliar e fertirrigação. Inclui FLC, FLL, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (FLC) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes à cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (FLL) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes à cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem tanto em fertilizantes líquidos quanto solúveis em água, aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura