Tamanho e Participação do Mercado Europeu de Fertilizantes Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.95% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Fertilizantes Orgânicos por Mordor Intelligence

O tamanho do Mercado Europeu de Fertilizantes Orgânicos é estimado em 4,52 mil milhões de USD em 2025, e espera-se que alcance 6,62 mil milhões de USD até 2030, crescendo a uma CAGR de 7,95% durante o período de previsão (2025-2030).

O setor europeu de fertilizantes orgânicos está a passar por uma transformação significativa, impulsionado pelo compromisso da União Europeia com a agricultura sustentável e a proteção ambiental. A Comissão Europeia está atualmente a implementar uma revisão abrangente dos seus regulamentos de fertilizantes pela primeira vez desde 2003, com o objetivo de agilizar a entrada de novos produtos fertilizantes, em particular os derivados de bioresíduos e matérias-primas secundárias. Esta revisão regulatória está a estabelecer normas rigorosas de segurança e qualidade para produtos fertilizantes em todos os Estados-Membros da UE, fomentando a inovação nas práticas sustentáveis de fertilização. A posição dominante da região no panorama global dos fertilizantes orgânicos é evidente, uma vez que a Europa representou 41,7% do mercado global de fertilizantes orgânicos em 2022, evidenciando a sua liderança nas práticas agrícolas sustentáveis.

O panorama produtivo dos fertilizantes orgânicos na Europa é caracterizado por uma gama diversificada de produtos e processos de fabrico, com particular ênfase nos princípios da economia circular. Os fertilizantes à base de farinha, derivados de subprodutos da indústria de processamento de carne, emergiram como a principal categoria de produto, valorizados pelo seu rico teor em nutrientes, incluindo azoto, fósforo, potássio e cálcio. O setor testemunhou avanços tecnológicos significativos nos métodos de processamento, em particular na conversão de farinhas de carne e ossos em fertilizantes eficazes, o que simultaneamente responde aos desafios da gestão de resíduos e às necessidades agrícolas. Esta abordagem alinha-se perfeitamente com os objetivos de economia circular da UE, uma vez que transforma materiais que de outra forma seriam resíduos em valiosos insumos agrícolas, incluindo fertilizantes de resíduos orgânicos.

A otimização da cadeia de abastecimento e as redes de distribuição tornaram-se cada vez mais sofisticadas, com os fabricantes a focarem-se no abastecimento regional e na distribuição local para minimizar o impacto ambiental. A ênfase da União Europeia na redução das emissões de carbono levou os produtores de fertilizantes a adotarem práticas de produção e distribuição mais sustentáveis. As empresas estão a investir em instalações de processamento avançadas e a desenvolver formulações inovadoras que maximizam a disponibilidade de nutrientes enquanto minimizam o impacto ambiental. O setor também tem assistido a um aumento de parcerias entre fabricantes de fertilizantes e empresas de gestão de resíduos, criando sistemas de utilização de recursos mais eficientes.

Perspetivando o futuro, o mercado europeu de fertilizantes orgânicos está posicionado para um crescimento substancial, apoiado pelos ambiciosos objetivos ambientais da UE e pela evolução das práticas agrícolas. O objetivo da Comissão Europeia de aumentar a agricultura biológica para um mínimo de 25% da superfície agrícola da UE até 2030 está a impulsionar investimentos significativos na produção e distribuição de fertilizantes biológicos. Esta transição é acompanhada por atividades crescentes de investigação e desenvolvimento focadas na melhoria da eficiência dos produtos e na redução dos custos de produção. O setor está a assistir a uma mudança em direção a abordagens mais integradas, em que a produção de fertilizantes naturais está a tornar-se parte de ecossistemas de agricultura sustentável mais amplos, incorporando tecnologias avançadas para a gestão de nutrientes e a otimização da saúde do solo.

Tendências e Perspetivas do Mercado Europeu de Fertilizantes Orgânicos

O Pacto Ecológico Europeu está a contribuir significativamente para o aumento do cultivo orgânico.

- Os países europeus estão cada vez mais a promover a agricultura biológica, e a quantidade de terras classificadas como biológicas aumentou significativamente na última década. Em março de 2021, a Comissão Europeia lançou um plano de ação para a agricultura biológica com o objetivo de alcançar a meta do Pacto Ecológico Europeu de garantir que 25% das terras agrícolas estejam sob agricultura biológica até 2030. Áustria, Itália, Espanha e Alemanha estão entre os países líderes em agricultura biológica na região europeia. Em Itália, 15,0% da área agrícola está sob agricultura biológica, o que é superior à média da UE de 7,5%.

- Em 2021, existiam 14,7 milhões de hectares de terras biológicas na União Europeia (UE). A área de produção agrícola está dividida em três tipos principais de utilização: culturas em terra arável (principalmente cereais, culturas de raiz e legumes frescos), pastagens permanentes e culturas permanentes (árvores de fruto e bagas, olivais e vinhas). A área de terra arável biológica era de 6,5 milhões de hectares em 2021, equivalente a 46% da área agrícola biológica total da UE.

- As áreas biológicas de cereais, oleaginosas, proteaginosas e leguminosas na União Europeia aumentaram 32,6% entre 2017 e 2021, atingindo mais de 1,6 milhões de hectares. Com 1,3 milhões de hectares em cultivo, as culturas perenes como azeitonas, uvas, amêndoas e citrinos representaram 15% das terras biológicas da região em 2020. Espanha, Itália e Grécia são os principais produtores de oliveiras biológicas, com uma área de 256.507, 208.212 e 56.507 hectares, respetivamente, em 2021. Tanto as azeitonas como as uvas são cruciais para a economia europeia, pois podem ser transformadas em produtos de especialidade que geram procura a nível local e internacional. O crescente acreage biológico na região deverá reforçar ainda mais o setor europeu de cultivo biológico.

A crescente procura de alimentos biológicos e o aumento do gasto per capita terão um efeito positivo sobre o mercado de fertilizantes orgânicos

- Os consumidores na Europa estão a adquirir cada vez mais produtos fabricados com materiais e métodos naturais. Embora os alimentos biológicos representem apenas uma pequena fração da produção agrícola total da UE, deixaram de ser um setor de nicho. A União Europeia representa o segundo maior mercado único de produtos biológicos a nível internacional, com um gasto médio per capita de USD 74,8 por ano. O gasto per capita em alimentos biológicos na Europa duplicou na última década. Em 2020, os consumidores suíços e dinamarqueses foram os que mais gastaram em alimentos biológicos (USD 494,09 e USD 453,90 per capita, respetivamente).

- A Alemanha é o maior mercado de alimentos biológicos na região europeia e o segundo maior do mundo a seguir aos Estados Unidos, com um tamanho de mercado de USD 6,3 mil milhões e um consumo per capita de USD 75,6 em 2021, segundo dados do Comércio Global de Produtos Biológicos. O país representou 10,0% da procura global de alimentos biológicos, com a sua quota estimada em registar uma CAGR de 2,7% entre 2021 e 2026.

- O mercado francês de alimentos biológicos registou um forte crescimento, com um aumento de 12,6% nas vendas a retalho em 2021. O gasto per capita do país em alimentos biológicos foi registado em USD 88,8 em 2021, segundo dados do Comércio Global de Produtos Biológicos. Em 2018, conforme registado pelo Barómetro Agence BIO/Spirit Insight, 88% dos franceses declararam ter consumido produtos biológicos. A preservação da saúde, do ambiente e do bem-estar animal são as principais justificações para os consumidores de alimentos biológicos em França. O setor de alimentos biológicos começou a crescer em vários outros países, incluindo Espanha, Países Baixos e Suécia, com a abertura de lojas biológicas. O crescimento nas vendas de produtos biológicos foi desencadeado durante e após a pandemia de COVID-19, à medida que os consumidores começaram a prestar mais atenção a questões de saúde e a tomar consciência dos efeitos adversos dos alimentos cultivados de forma convencional.

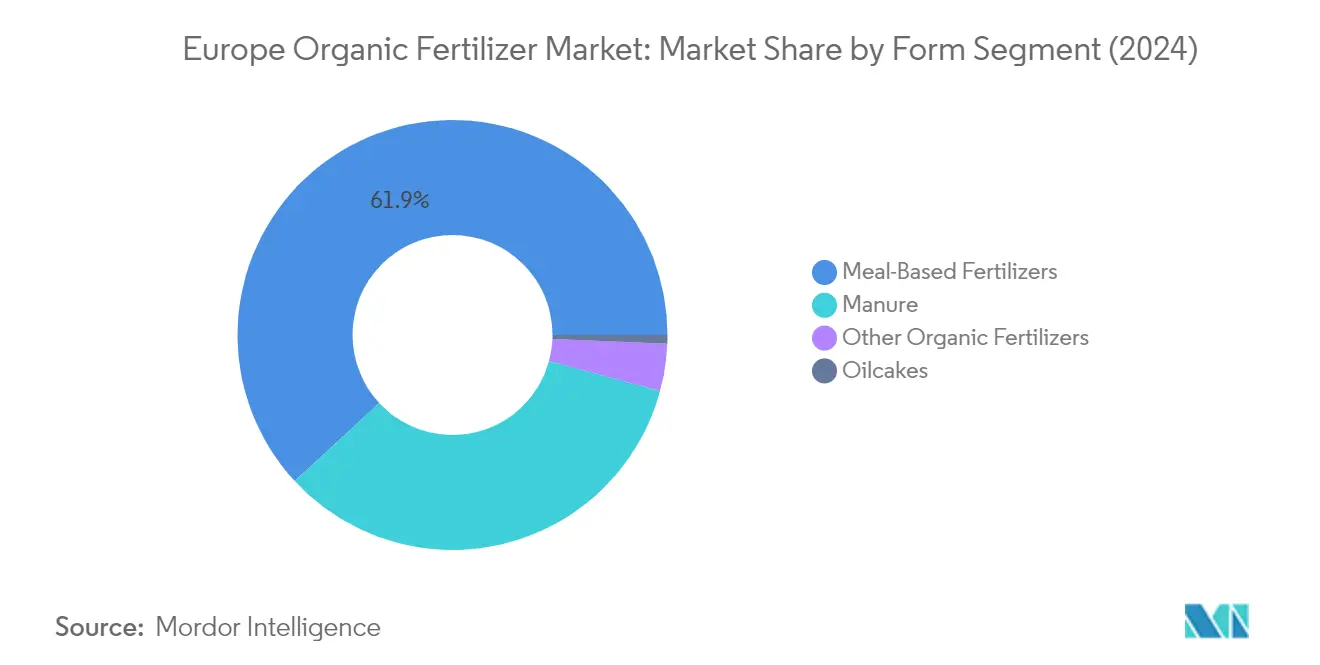

Análise de Segmento: Forma

Segmento de Fertilizantes à Base de Farinha no Mercado Europeu de Fertilizantes Orgânicos

Os fertilizantes à base de farinha dominam o mercado europeu de fertilizantes orgânicos, representando aproximadamente 62% do valor total do mercado em 2024. Estes fertilizantes, que são subprodutos da indústria de processamento de carne, ganharam tração significativa devido ao seu rico teor em nutrientes, incluindo azoto, fósforo, potássio e cálcio, tornando-os altamente benéficos para as culturas agrícolas. As culturas em linha representam os principais consumidores de fertilizantes à base de farinha, com uma quota de cerca de 78% entre todos os tipos de culturas, seguidas pelas culturas hortícolas com 22%. A proeminência do segmento é particularmente notável em França, que lidera o mercado europeu com uma quota de 11,5%. A popularidade dos fertilizantes à base de farinha é ainda reforçada pelos seus benefícios duplos: não só fornecem nutrientes essenciais para o crescimento das culturas, como também oferecem uma solução ambientalmente amigável para a eliminação de resíduos do processamento de carne, alinhando-se com o crescente foco da Europa nas práticas agrícolas sustentáveis.

Segmento de Estrume no Mercado Europeu de Fertilizantes Orgânicos

Prevê-se que o segmento de fertilizantes de estrume apresente o crescimento mais forte no mercado europeu de fertilizantes orgânicos entre 2024 e 2029, com uma taxa de crescimento esperada de aproximadamente 8%. Este crescimento robusto é impulsionado principalmente pela quantidade significativa de criação de animais na região, com o Centro Europeu de Dados do Solo a reportar uma geração substancial de estrume que está a ser crescentemente utilizado para fins agrícolas. O crescimento do segmento é ainda apoiado pelo aumento dos custos de insumos para os agricultores, tornando o fertilizante de estrume pecuário uma opção cada vez mais atrativa para reduzir despesas e diminuir a dependência da região de nações não pertencentes à UE em matéria de fertilizantes. A proposta do Centro Comum de Investigação para a utilização segura de estrume processado como alternativa a fertilizantes químicos deverá acelerar ainda mais a adoção, em particular por se alinhar com os objetivos de economia circular da Europa e com as práticas agrícolas sustentáveis.

Segmentos Restantes na Segmentação por Forma

Os segmentos de tortas de oleaginosas e outros fertilizantes orgânicos completam o panorama do mercado, cada um oferecendo benefícios únicos ao setor agrícola. As tortas de oleaginosas, derivadas do processamento de oleaginosas, são valorizadas pelo seu elevado teor em nutrientes e eficácia contra doenças de origem telúrica e nemátodes parasitas de plantas. Embora tradicionalmente utilizadas como ração animal, estão a ganhar reconhecimento como valiosos fertilizantes orgânicos, em particular no cultivo hortícola e de culturas comerciais. O segmento de outros fertilizantes orgânicos, que inclui produtos como guano de peixe, guano de morcego, emulsão de peixe, vermicomposto e melaço, oferece aos agricultores diversas opções para o enriquecimento sustentável do solo. Estes segmentos, embora menores em quota de mercado, desempenham papéis cruciais ao oferecer aos agricultores escolhas variadas para diferentes necessidades de culturas e condições do solo.

Análise de Segmento: Tipo de Cultura

Segmento de Culturas em Linha no Mercado Europeu de Fertilizantes Orgânicos

As culturas em linha dominam o mercado europeu de fertilizantes orgânicos, comandando aproximadamente 78% do valor total do mercado em 2024. Esta significativa quota de mercado pode ser atribuída à extensa área de cultivo de culturas em linha na região, que representa cerca de 82% da área total de cultivo biológico europeu. Os cereais são as principais culturas em linha produzidas na Europa, representando cerca de 69% de toda a terra biológica de culturas em linha. A dominância do segmento é ainda reforçada pela utilização generalizada de fertilizantes à base de farinha, que são particularmente eficazes no suplemento dos requisitos de azoto nas culturas em linha. França lidera o mercado europeu neste segmento, seguida de Espanha, refletindo os fortes setores agrícolas destes países e o seu compromisso com as práticas de agricultura biológica.

Segmento de Culturas Comerciais no Mercado Europeu de Fertilizantes Orgânicos

Prevê-se que o segmento de culturas comerciais experiencie o crescimento mais rápido no mercado europeu de fertilizantes orgânicos entre 2024 e 2029, com uma taxa de crescimento esperada de aproximadamente 9%. Este crescimento é impulsionado principalmente pela crescente adoção de práticas de agricultura biológica para culturas de alto valor, como café, chá, cacau, açúcar e culturas não alimentares como tabaco e algodão. Os fertilizantes à base de farinha e os fertilizantes de estrume são comumente utilizados para a produção de culturas comerciais, com os fertilizantes à base de farinha a representar cerca de 66% do consumo de fertilizantes orgânicos neste segmento. O chá emerge como a cultura comercial dominante, representando aproximadamente 88% da área agrícola biológica total dedicada a culturas comerciais. O crescimento do segmento é ainda apoiado pela eficácia comprovada dos fertilizantes orgânicos na melhoria da saúde do solo e no aumento das colheitas em terras marginais.

Segmentos Restantes no Tipo de Cultura

O segmento de culturas hortícolas desempenha um papel vital no mercado europeu de fertilizantes orgânicos, focando-se em frutas, legumes e culturas de especialidade. Este segmento beneficia da crescente procura dos consumidores por frutas e legumes biológicos, em particular em países como Espanha e Itália, que são os principais produtores de produtos hortícolas biológicos. O segmento utiliza uma gama diversificada de fertilizantes orgânicos, sendo os fertilizantes à base de farinha e os estrumes os produtos mais comumente utilizados. O crescimento neste segmento é apoiado por várias iniciativas europeias que promovem práticas de agricultura biológica e agricultura sustentável, em particular na região mediterrânica, onde a produção de culturas hortícolas é uma atividade agrícola significativa.

Análise de Segmento Geográfico do Mercado Europeu de Fertilizantes Orgânicos

Mercado Europeu de Fertilizantes Orgânicos em França

A França estabeleceu-se como a força dominante no mercado europeu de fertilizantes orgânicos, impulsionada pelo seu robusto setor agrícola e pelo forte apoio governamental às práticas de agricultura biológica. A posição de liderança do país é evidenciada pela sua quota de mercado de aproximadamente 12% em 2024. A implementação pelo governo francês de 'eco-regimes' foi fundamental para promover a agricultura biológica, fornecendo financiamento adicional aos agricultores que adotam práticas ambientalmente amigáveis. A diversificada paisagem agrícola do país, que abrange as principais culturas como trigo, cevada, milho, batatas e beterraba sacarina, criou uma procura substancial de fertilizantes orgânicos. Os fertilizantes de estrume são particularmente populares entre os agricultores franceses, devido à sua relação custo-eficácia, acessibilidade e capacidade comprovada de melhorar a biodiversidade do solo. O compromisso do país com a agricultura sustentável é ainda reforçado por iniciativas como o programa «eau et bio» da Federação Nacional Francesa de Agricultura Biológica, que facilita o desenvolvimento de agricultura biológica em grande escala através de colaborações com organizações locais.

Mercado Europeu de Fertilizantes Orgânicos na Alemanha

O mercado de fertilizantes orgânicos da Alemanha está a experienciar um crescimento notável, com projeções que indicam uma taxa de crescimento impressionante de aproximadamente 9% entre 2024 e 2029. Como o segundo maior mercado de alimentos biológicos a nível mundial, a Alemanha estabeleceu um ambicioso objetivo de converter 30% das suas terras agrícolas em explorações biológicas. A abordagem estratégica do país inclui iniciativas para reduzir os custos de distribuição e logística, tornando os produtos biológicos mais acessíveis aos consumidores finais. Apesar do aumento significativo da área de agricultura biológica, a produção interna ainda luta para satisfazer a crescente procura de alimentos biológicos, criando oportunidades substanciais para os agricultores locais. As novas regras do país em matéria de produção, embalagem e rotulagem de alimentos biológicos criaram barreiras para os exportadores, beneficiando ainda mais os produtores nacionais. A combinação de preços elevados de alimentos biológicos e retornos atrativos continua a motivar mais agricultores a transitarem para práticas de agricultura biológica, em particular no cultivo de cereais como trigo, cevada, milho e colza.

Mercado Europeu de Fertilizantes Orgânicos em Espanha

A Espanha posicionou-se como um ator principal no mercado europeu de fertilizantes orgânicos, classificando-se entre os três principais países de agricultura biológica a nível mundial, a seguir à Austrália e à Argentina. O setor de agricultura biológica da nação abrange uma gama diversificada de culturas, incluindo olivais, cereais, frutos de casca rija, vinhas, plantas verdes e leguminosas. As culturas em linha dominam o consumo de fertilizantes orgânicos, refletindo a extensa área de cultivo do país. O setor de agricultura biológica espanhol tem mostrado um progresso notável na expansão do cultivo biológico de olivais, que se tornou a principal cultura biológica do país. O compromisso do governo com a agricultura sustentável é demonstrado através de iniciativas como o apoio do Ministério da Agricultura, Pescas e Alimentação às práticas de agricultura biológica. Esta abordagem abrangente à agricultura biológica tem ajudado Espanha a manter a sua posição como um contribuidor chave para o panorama de agricultura biológica da Europa.

Mercado Europeu de Fertilizantes Orgânicos em Itália

A Itália emergiu como uma força significativa no mercado europeu de fertilizantes orgânicos, apoiada pela sua robusta infraestrutura de produção de alimentos biológicos, que compreende 60.000 empresas produtoras de produtos biológicos. O setor de agricultura biológica do país é particularmente forte em culturas como olivais, vinhas e cereais. O governo italiano demonstrou o seu compromisso com a agricultura biológica através de várias iniciativas, incluindo financiamento para investigação em agricultura biológica e programas para encorajar novos produtores biológicos. A abordagem do país à agricultura biológica é caracterizada por um forte foco na qualidade e sustentabilidade, com adesão estrita aos princípios da agricultura biológica. O impressionante percurso de crescimento do mercado italiano de alimentos biológicos tem sido apoiado pelo aumento da consciencialização e procura dos consumidores por produtos biológicos, tornando-o parte integrante do panorama de agricultura biológica europeu.

Mercado Europeu de Fertilizantes Orgânicos nos Restantes Países

O mercado de fertilizantes orgânicos nos restantes países europeus, incluindo os Países Baixos, Rússia, Turquia e Reino Unido, demonstra níveis variados de desenvolvimento e potencial de crescimento. Os Países Baixos, com a sua tecnologia agrícola avançada e forte foco nas práticas de agricultura sustentável, estabeleceram-se como um ator importante no setor de fertilizantes orgânicos. O emergente setor de agricultura biológica da Rússia demonstra um potencial significativo de crescimento, apoiado por iniciativas governamentais para identificar locais adequados para o desenvolvimento da agricultura biológica. A localização geográfica e o clima favorável da Turquia fizeram dela um fornecedor chave de fertilizantes orgânicos para a Europa, enquanto o programa de incentivo à agricultura sustentável do Reino Unido continua a impulsionar a adoção de práticas de agricultura biológica. Estes países contribuem coletivamente para a natureza diversificada e dinâmica do mercado europeu de fertilizantes orgânicos, trazendo cada um pontos fortes e oportunidades únicos ao setor.

Panorama Competitivo

Principais Empresas no Mercado Europeu de Fertilizantes Orgânicos

O mercado europeu de fertilizantes orgânicos é caracterizado por empresas que se focam no desenvolvimento sustentável e inovador de produtos para satisfazer a crescente procura de soluções de agricultura biológica. Os fabricantes estão cada vez mais a investir em investigação e desenvolvimento para criar formulações melhoradas utilizando novas matérias-primas, como resíduos do processamento de carne e resíduos de produtos do mar. As empresas estão a expandir as suas redes de distribuição em toda a região, ao mesmo tempo que desenvolvem parcerias estratégicas com universidades agrícolas e instituições de investigação para reforçar as suas capacidades técnicas. Muitos atores estão a adotar princípios de economia circular nos seus processos de produção, com alguns a implementar sistemas de compostagem padronizados e outros a focarem-se na valorização de resíduos. O setor está a assistir a uma colaboração crescente entre atores estabelecidos e cooperativas agrícolas locais para melhorar a penetração no mercado e a adoção de fertilizantes orgânicos por parte dos agricultores.

Mercado Fragmentado com Líderes Regionais a Emergir

O mercado europeu de fertilizantes orgânicos apresenta uma estrutura altamente fragmentada, com os cinco principais atores a representar uma parcela relativamente pequena da quota total do mercado, enquanto numerosas pequenas e médias empresas operam a nível regional e local. O mercado é caracterizado por uma mistura de grandes empresas de insumos agrícolas a diversificarem-se para biofertilizantes e fabricantes especializados focados exclusivamente em soluções orgânicas e biológicas. Os atores locais frequentemente mantêm posições fortes nas suas respetivas regiões através de um profundo conhecimento das condições do solo e dos requisitos das culturas específicos das suas áreas.

O setor está a assistir a uma consolidação gradual através de aquisições e parcerias estratégicas, embora esta tendência permaneça moderada em comparação com o setor de fertilizantes convencionais. Empresas com redes de distribuição estabelecidas estão cada vez mais a estabelecer parcerias ou a adquirir atores inovadores de menor dimensão para expandir os seus portfólios de produtos orgânicos. Os atores regionais estão a reforçar as suas posições através da integração vertical, estabelecendo relações diretas com fornecedores de matérias-primas e construindo fortes ligações com as comunidades agrícolas.

A Inovação e a Sustentabilidade Impulsionam o Crescimento Futuro

O sucesso no mercado europeu de fertilizantes orgânicos depende cada vez mais da capacidade das empresas de desenvolverem produtos inovadores enquanto mantêm competitividade em termos de custos. Os fabricantes precisam de se focar em estabelecer cadeias de abastecimento eficientes para matérias-primas orgânicas e de implementar tecnologias de processamento avançadas para melhorar a qualidade e consistência dos produtos. Construir relações sólidas com agricultores biológicos e cooperativas agrícolas, ao mesmo tempo que se fornece suporte técnico abrangente e educação sobre os benefícios dos fertilizantes biológicos, está a tornar-se crucial para o sucesso no mercado.

As oportunidades de crescimento futuro residem no desenvolvimento de produtos especializados para diferentes segmentos de culturas e condições do solo, garantindo simultaneamente a conformidade com a evolução das regulamentações europeias. As empresas precisam de investir em soluções de embalagem sustentáveis e em redes logísticas eficientes para reduzir o impacto ambiental e os custos operacionais. A capacidade de demonstrar a eficácia dos produtos através de ensaios de campo e validação científica, enquanto se mantém uma comunicação transparente sobre os processos de abastecimento e fabrico, tornar-se-á cada vez mais importante para o sucesso no mercado. Os atores também devem preparar-se para potenciais alterações regulatórias relativas às práticas de agricultura biológica e aos padrões de composição dos fertilizantes. Adicionalmente, o desenvolvimento de melhoradores de solo orgânicos adaptados a necessidades agrícolas específicas pode oferecer uma vantagem competitiva no mercado.

Líderes do Setor Europeu de Fertilizantes Orgânicos

Agribios Italiana s.r.l.

Coromandel International Ltd.

HELLO NATURE ITALIA srl

ORGANAZOTO FERTILIZZANTI SPA

Suståne Natural Fertilizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2022: A empresa aprovou a fusão entre a Liberty Pesticides and Fertilizers Limited (LPFL) e a Coromandel SQM (India) Private Limited (CSQM) (subsidiárias integralmente detidas), que entrou em vigor a 1 de abril de 2021. Prevê-se que esta fusão venha a expandir o portfólio de produtos da empresa, incluindo os seus fertilizantes orgânicos, a longo prazo.

- Maio de 2021: A empresa lançou o «Godavari BhuBhagya», um adubo orgânico bio-enriquecido.

Âmbito do Relatório do Mercado Europeu de Fertilizantes Orgânicos

Estrume, Fertilizantes à Base de Farinha, Tortas de Oleaginosas são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Linha são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Estrume |

| Fertilizantes à Base de Farinha |

| Tortas de Oleaginosas |

| Outros Fertilizantes Orgânicos |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Resto da Europa |

| Forma | Estrume |

| Fertilizantes à Base de Farinha | |

| Tortas de Oleaginosas | |

| Outros Fertilizantes Orgânicos | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Linha | |

| País | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de fertilizantes orgânicos aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e legumes) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais para as plantas e melhoram a qualidade do solo.

- TIPO - Os fertilizantes orgânicos são aplicados para fornecer nutrientes essenciais às culturas e melhorar a qualidade do solo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para fabricar produtos finais com fins lucrativos. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem sustentável e amiga do ambiente para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e utilização seletiva de pesticidas. |

| Agentes de biocontrolo bacterianos | Bactérias utilizadas para controlar pragas e doenças nas culturas. Funcionam através da produção de toxinas prejudiciais às pragas alvo ou competindo com elas por nutrientes e espaço no ambiente de crescimento. Alguns exemplos de agentes de biocontrolo bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitofarmacêutico (PFP) | Um produto fitofarmacêutico é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes como solventes, transportadores, material inerte, agentes humidificantes ou adjuvantes formulados para proporcionar uma eficácia ótima do produto. |

| Agente Patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, pois ajudam a controlar os danos das pragas nas culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodes Entomopatogénicos (NEP) | Os nemátodes entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngicos | Os agentes de biocontrolo fúngicos são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas recorrendo a efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos das pragas nas culturas. Algumas espécies de predadores comuns utilizados na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não derivados sinteticamente, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteínas (HP) | Os bioestimulantes à base de hidrolisado de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Alga | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias impulsionam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amónia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência científica interna de investigação do Departamento de Agricultura dos Estados Unidos. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de certos insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores em que tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Variáveis Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados no Passo 1 são testados face aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte da formação de preços, e o preço médio de venda (PMV) é mantido constante ao longo do período de previsão.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.