Tamanho e Participação do Mercado de Fertilizantes Líquidos na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

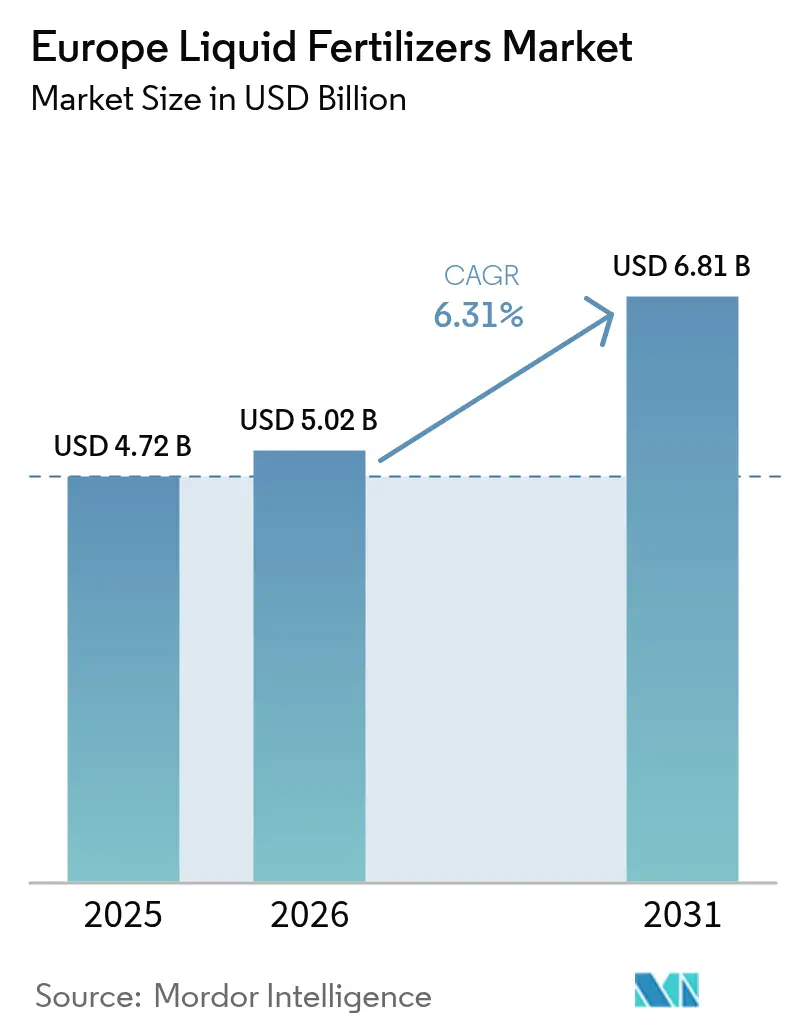

| Tamanho do mercado no ano base (2025) | 4.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Líquidos na Europa por Mordor Intelligence

O tamanho do mercado de fertilizantes líquidos na Europa em 2026 é estimado em USD 5,02 bilhões, crescendo a partir do valor de 2025 de USD 4,72 bilhões, com projeções para 2031 indicando USD 6,81 bilhões, crescendo a um CAGR de 6,31% no período 2026-2031. A crescente adoção de ferramentas de agricultura de precisão, a pressão crescente para reduzir as perdas de nutrientes e os eco-regimes vinculados à Política Agrícola Comum (PAC) alinharam os objetivos de política e rentabilidade, acelerando a demanda por formulações líquidas de alta eficiência. A contração da terra arável per capita nas principais economias ocidentais, combinada com limites rigorosos de qualidade da água, impulsiona os produtores em direção a sistemas de fertirrigação que maximizam a eficiência no uso de nutrientes. Inovações orientadas pela tecnologia, como válvulas de microdosagem em linha, medidores de fluxo conectados à nuvem e pulverizadores guiados por GPS, estão alcançando crescimento de adoção de dois dígitos em centros de estufas onde a Política Agrícola Comum (PAC) representa uma parcela desproporcional dos gastos discricionários em insumos agrícolas. O investimento paralelo na produção de amônia e nitrato de baixo carbono posiciona os fabricantes domésticos para compensar o impacto de custo do Mecanismo de Ajuste de Carbono nas Fronteiras em vigor, salvaguardando o fornecimento de longo prazo para o mercado de fertilizantes líquidos na Europa.

Principais Conclusões do Relatório

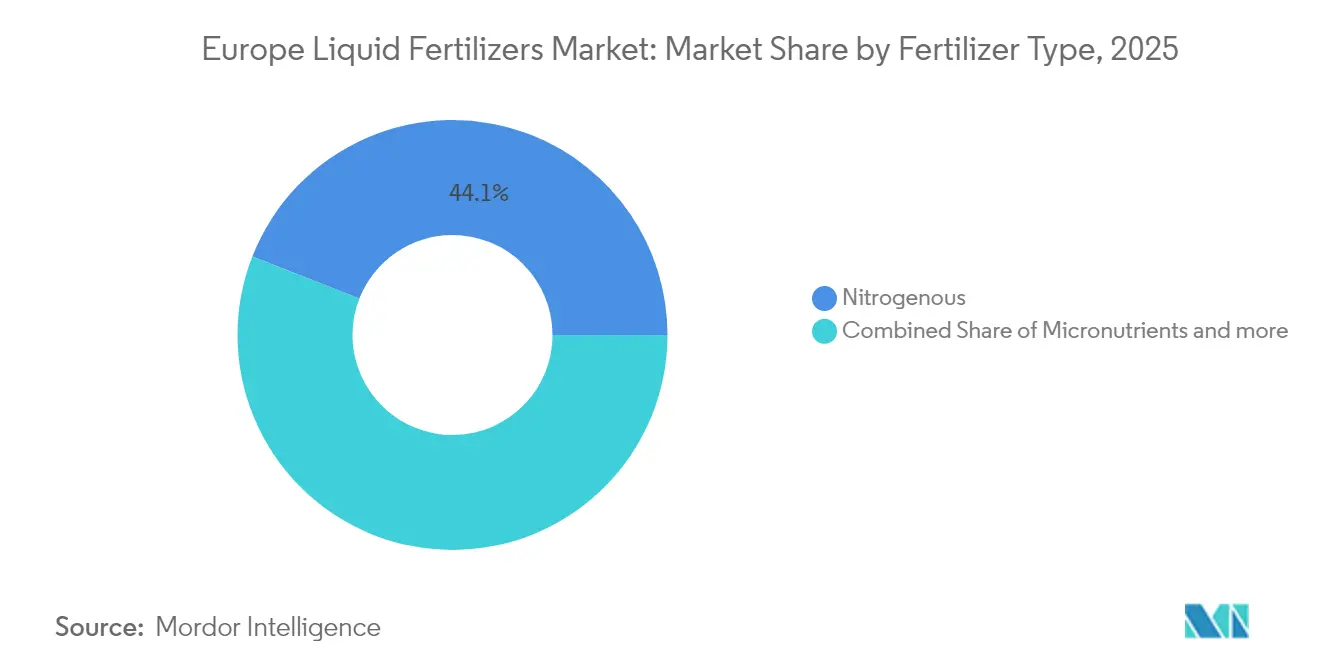

- Por tipo de fertilizante, os produtos nitrogenados capturaram 44,05% da participação do mercado de fertilizantes líquidos na Europa em 2025, enquanto os micronutrientes avançam a um CAGR de 8,22% até 2031.

- Por modo de aplicação, a fertirrigação comandou 50,62% do tamanho do mercado em 2025, com a aplicação foliar expandindo-se a um CAGR de 8,86% até 2031.

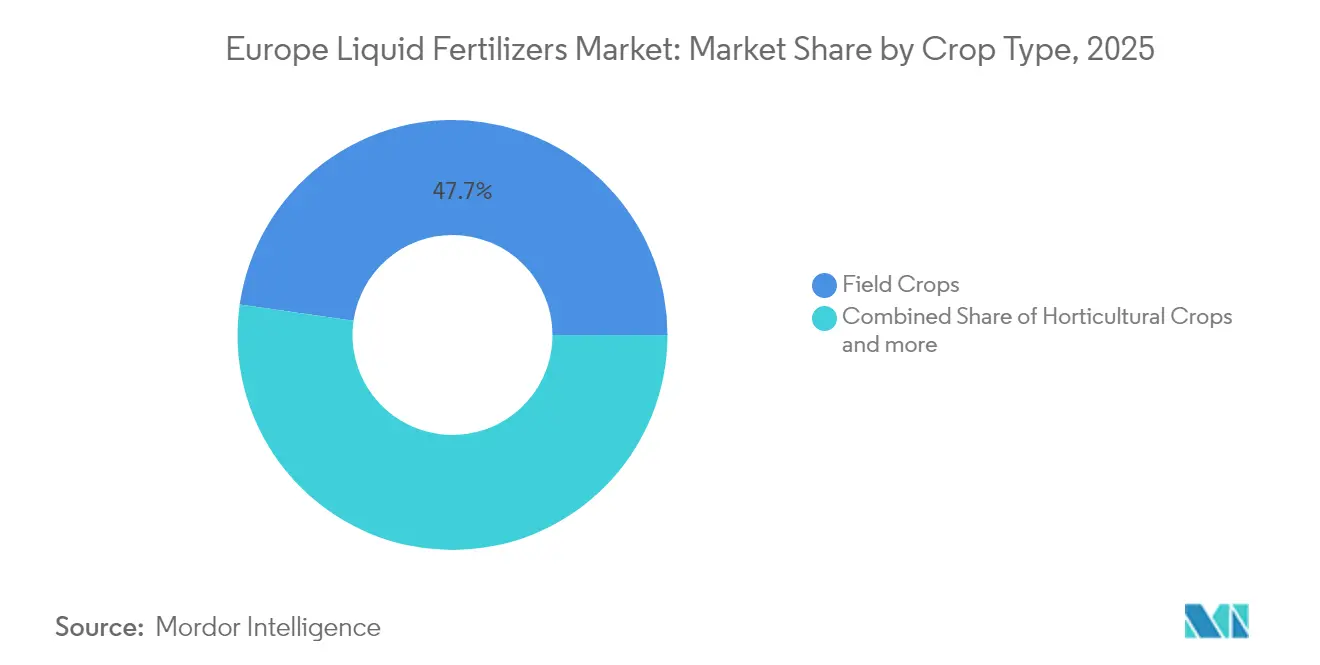

- Por tipo de cultura, as culturas de campo detinham 47,74% do tamanho do mercado de fertilizantes líquidos na Europa em 2025, enquanto as culturas hortícolas progridem a um CAGR de 7,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Líquidos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de rendimento na agricultura de precisão | +1.8% | Países Baixos, Alemanha e França | Médio prazo (2-4 anos) |

| Redução da terra arável per capita | +1.2% | Europa Ocidental, notadamente Países Baixos e Bélgica | Longo prazo (≥ 4 anos) |

| Incentivos da reforma da Política Agrícola Comum (PAC) governamental | +1.5% | Todos os estados membros da UE, liderados pela França e Alemanha | Curto prazo (≤ 2 anos) |

| Aumento nos sistemas de microdosagem de liberação controlada | +0.9% | Regiões de estufas dos Países Baixos, Espanha e Alemanha | Médio prazo (2-4 anos) |

| Transição para nutrição de estufa de baixo teor de sal | +0.7% | Países Baixos, Espanha e Bélgica | Médio prazo (2-4 anos) |

| Roteiros corporativos de fertilizantes com emissões líquidas zero | +0.6% | Em toda a UE, com maior força na Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de Rendimento na Agricultura de Precisão

Os sistemas de aplicação de fertilizantes líquidos a taxa variável estão transformando a agricultura de precisão europeia, proporcionando melhorias na eficiência do uso de nitrogênio de 15-20% em comparação com as aplicações sólidas a lanço. A combinação de pulverizadores guiados por GPS com tecnologia de sensoriamento do solo em tempo real permite a aplicação de nutrientes específica por campo, alinhada com os padrões de absorção das culturas, minimizando a aplicação excessiva em zonas de baixa produtividade enquanto mantém a nutrição ideal em áreas de alto rendimento. Os Países Baixos lideram na adoção da agricultura de precisão, com mais de 60% dos produtores comerciais implementando essas tecnologias devido às restrições de terra e às regulamentações ambientais rigorosas sobre perdas de nutrientes. O Programa Europa Digital da Comissão Europeia alocou EUR 1,3 bilhão (USD 1,4 bilhão) para iniciativas de transformação digital em 2024, com financiamento substancial direcionado a projetos de digitalização agrícola que apoiam a gestão precisa de fertilizantes[1]Fonte: Comissão Europeia, "Programa Europa Digital," digital-strategy.ec.europa.eu .

Redução da Terra Arável Per Capita

A base de terras agrícolas europeias está diminuindo 0,3% ao ano devido à urbanização e às perdas de produtividade relacionadas ao clima, aumentando a demanda por fertilizantes líquidos de alta concentração para maximizar a entrega de nutrientes por hectare. Na Espanha, a terra arável per capita diminuiu de 0,24 hectares em 2020 para 0,25 hectares em 2024, obrigando os agricultores a otimizar a produtividade por meio de programas intensivos de fertilização líquida. Essas restrições de terra impulsionam a adoção de formulações líquidas concentradas contendo mais de 400 kg de N+P2O5+K2O por metro cúbico, o que reduz as necessidades de armazenamento enquanto mantém a flexibilidade de aplicação. Em 2024, o setor de horticultura protegida da Bélgica aumentou seu consumo de fertilizantes líquidos em 18% à medida que os produtores fizeram a transição para sistemas de produção sem solo que dependem de soluções nutritivas líquidas[2]Fonte: OCDE/FAO, "Perspectivas Agrícolas OCDE-FAO 2024-2033," doi.org . A necessidade de maximizar os retornos por unidade de área continua a gerar demanda por formulações líquidas de alto desempenho que suportam sistemas de cultivo intensivo e produção ao longo do ano.

Incentivos da Reforma das Práticas Agrícolas Comuns (PAC) Governamentais

Os eco-regimes da Política Agrícola Comum (PAC) 2023-2027 marcam uma mudança significativa nos subsídios agrícolas europeus ao incentivar práticas agrícolas ambientalmente sustentáveis, incluindo a aplicação precisa de fertilizantes líquidos. Os programas oferecem pagamentos diretos que variam de EUR 50-150 por hectare (USD 55-165 por hectare) a agricultores que implementam planos de gestão de nutrientes que reduzem o escoamento e melhoram a saúde do solo. A França alocou EUR 2,1 bilhões (USD 2,3 bilhões) para os eco-regimes da PAC em 2024. Os sistemas de fertirrigação líquida se qualificam para taxas de pagamento mais elevadas devido ao seu posicionamento preciso de nutrientes e menores perdas por volatilização. Em bacias hidrográficas sensíveis, o quadro político prioriza as formulações líquidas em detrimento das alternativas granulares, criando demanda impulsionada pela regulamentação. Os agricultores alemães que participam dos eco-regimes demonstraram essa tendência com taxas de adoção 23% mais elevadas de sistemas de fertilizantes líquidos em 2024, indicando o impacto dos incentivos políticos na adoção pelo mercado[3]Fonte: Comissão Europeia, "PAC 2023-27," agriculture.ec.europa.eu.

Aumento nos Sistemas de Microdosagem de Liberação Controlada

As válvulas de dosagem em linha e os sistemas de injeção de liberação controlada melhoram a aplicação de fertilizantes líquidos ao permitir a entrega precisa de nutrientes alinhada com os padrões de absorção das plantas durante a estação de crescimento. Os Países Baixos concentram-se na redução das perdas de fertilizantes usando sistemas de microdosagem em comparação com os calendários convencionais de fertirrigação, resultando em melhor uniformidade das culturas e qualidade do rendimento. Esses sistemas se conectam à infraestrutura de irrigação existente para fornecer entrega automatizada de nutrientes com base no estágio de crescimento da planta, nas condições ambientais e nos níveis de umidade do solo, o que reduz os custos de mão de obra e otimiza a eficiência dos fertilizantes. A adoção da tecnologia está aumentando nas regiões de horticultura intensiva da Espanha, onde a escassez de água e as regulamentações ambientais exigem métodos de aplicação de precisão que reduzam o desperdício e o impacto ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de área de cultivo orgânico | -1.4% | Áustria, Suécia e Dinamarca | Longo prazo (≥ 4 anos) |

| Altos custos logísticos para líquidos a granel | -0.8% | Europa Oriental e territórios insulares | Curto prazo (≤ 2 anos) |

| Risco de tributação pelo mecanismo de ajuste de carbono nas fronteiras da União Europeia | -0.6% | Mercados orientais dependentes de importações | Médio prazo (2-4 anos) |

| Alternativas foliares biológicas emergentes | -0.5% | Segmentos premium da Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Área de Cultivo Orgânico

No âmbito da Estratégia do Prado ao Prato da União Europeia, a meta para terras agrícolas orgânicas foi estabelecida para aumentar de 10,5% em 2022 para 25% até 2030. Essa mudança representa desafios para a demanda por fertilizantes líquidos sintéticos, à medida que os produtores orgânicos recorrem a fontes de nutrição biológicas e à base de minerais. A Áustria lidera essa transição com 26,5% de área orgânica em 2024, seguida pela Suécia com 20,8%, demonstrando a viabilidade da conversão orgânica em larga escala que reduz o consumo de fertilizantes sintéticos. O processo de transição orgânica normalmente envolve um período de conversão de 3 anos durante o qual os agricultores reduzem gradualmente os insumos sintéticos enquanto constroem a atividade biológica do solo, criando destruição temporária de demanda por fertilizantes líquidos nas regiões em conversão. O impacto líquido no mercado varia por região, com áreas agrícolas intensivas como Espanha, França, Alemanha, Itália e Reino Unido mantendo forte demanda por fertilizantes líquidos apesar da expansão orgânica, enquanto as regiões de agricultura extensiva experimentam uma redução de demanda mais pronunciada.

Altos Custos Logísticos para Líquidos a Granel

Os custos de transporte de fertilizantes líquidos aumentaram 12% ao ano desde 2022, impulsionados pela volatilidade dos preços dos combustíveis e pelos requisitos especializados de manuseio que limitam a flexibilidade de envio em comparação com os fertilizantes sólidos. O transporte de líquidos a granel requer caminhões-tanque dedicados e vagões ferroviários que não podem ser facilmente reaproveitados para outras cargas, criando restrições de capacidade durante as temporadas de pico de aplicação que elevam as tarifas de frete. A rede especializada de transporte de produtos químicos líquidos do Grupo Bertschi demonstra os requisitos de infraestrutura para a distribuição eficiente de fertilizantes líquidos, mas as limitações de capacidade durante os períodos de aplicação na primavera criam gargalos que restringem o crescimento do mercado. Instalações regionais de armazenamento e mistura estão emergindo como ativos estratégicos para reduzir os custos de transporte e melhorar a flexibilidade da cadeia de suprimentos, embora os requisitos de capital limitem o investimento a players maiores com economias de escala suficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fertilizante: Produtos Nitrogenados Sustentam a Dominância

A categoria nitrogenada reteve 44,05% da participação de mercado de 2025 no mercado de fertilizantes líquidos na Europa, sublinhando a centralidade da gestão do nitrogênio para a produção de cereais e colza. A ampla compatibilidade com controladores de taxa variável garante estabilidade contínua de participação mesmo com as revisões da PAC (Política Agrícola Comum) que apertam os limites de emissão de amônia. Os líquidos complexos atraem fazendas mistas que buscam entrega de nutrientes em uma única passagem, enquanto as misturas simples de micronutrientes abordam lacunas localizadas de oligoelementos.

À medida que os testes de solo revelam cada vez mais deficiências de zinco e boro que ameaçam a qualidade dos grãos, o nicho de micronutrientes, crescendo a um CAGR de 8,22%, está posicionado para ganhar. Os produtores estão lançando líquidos de ferro quelado e zinco com Ácido Etilenodiaminotetracético (EDTA) que comandam prêmios de preço de 15-20% sobre os graus de commodities, impulsionando o crescimento de valor no tamanho do mercado de fertilizantes líquidos na Europa. As linhas especializadas de fosfito de potássio estão igualmente visando a supressão de doenças radiculares, adicionando benefícios agronômicos funcionais que ampliam o alcance do mercado além da nutrição isolada. Coletivamente, esses avanços consolidam o segmento de tipo de fertilizante como um campo privilegiado para estratégias de premiumização que ampliam o mercado de fertilizantes líquidos na Europa.

Por Modo de Aplicação: Fertirrigação Lidera, Foliar Cresce Rapidamente

Os sistemas de fertirrigação entregaram 50,62% do tamanho do mercado de 2025, à medida que estufas e pomares irrigados integram o controle de nutrientes e água em uma única plataforma. As linhas de microaspersores e gotejamento misturam concentrados líquidos em tempo real, alcançando economias de 20-30% em relação aos métodos a lanço e reduzindo a lixiviação em zonas vulneráveis a nitratos. Os subsídios governamentais para eficiência hídrica aceleram ainda mais a adoção, ancorando a posição da fertirrigação na participação do mercado de fertilizantes líquidos na Europa.

A aplicação foliar, embora menor atualmente, registra um CAGR de 8,86% até 2031, impulsionada por produtores especializados que buscam correção rápida de deficiências e melhorias na qualidade de acabamento dos frutos. Pacotes avançados de surfactantes aumentam a adesão foliar e reduzem as perdas por evaporação, expandindo o escopo foliar do resgate de micronutrientes para a suplementação de macronutrientes durante os estágios de enchimento de grãos. Os fornecedores de equipamentos agora agrupam pulverizadores de taxa variável com medidores portáteis de clorofila, apertando os ciclos de retroalimentação que garantem o momento preciso. O crescimento de duplo caminho da fertirrigação e dos canais foliares diversifica a receita e protege o mercado de fertilizantes líquidos na Europa da volatilidade dos preços dos insumos.

Por Tipo de Cultura: Horticultura Mais Rápida, Culturas de Campo Maiores

As culturas de campo representaram 47,74% do tamanho do mercado de fertilizantes líquidos na Europa em 2025, refletindo a vasta área de trigo, cevada e colza da região. A agronomia específica por tarefa impulsiona a adoção, onde aplicações de N fracionadas adaptadas à fenologia sustentam os rendimentos enquanto mantêm as penalidades de escoamento de nitratos sob controle. Em uma tentativa de fortalecer a fidelidade neste canal de alto volume, os prestadores de serviços estão agora oferecendo pacotes abrangentes de mapeamento de nutrientes. Esses pacotes integram perfeitamente o escaneamento do solo, algoritmos avançados de recomendação e misturas de nutrientes personalizadas. As aplicações em culturas de campo estão evoluindo para sistemas de taxa variável que otimizam a aplicação de nitrogênio com base na variabilidade do solo e no mapeamento do potencial de rendimento, reduzindo os custos de insumos enquanto mantém a produtividade.

As culturas hortícolas representam o segmento de crescimento mais rápido a um CAGR de 7,46% até 2031, impulsionadas pela expansão da produção em estufas, pelo cultivo de vegetais especializados e pelos sistemas de produção de frutas que exigem gestão precisa de nutrientes e qualidade premium das culturas. A rápida expansão do segmento hortícola reflete a demanda dos consumidores por produtos frescos ao longo do ano e as vantagens econômicas da agricultura em ambiente controlado nos mercados europeus com altos custos de terra e restrições ambientais.

Análise Geográfica

Alemanha e França juntas contribuem com cerca de 34% do consumo regional, à medida que grandes fazendas buscam seguro de rendimento diante do aperto dos limites da diretiva de nitratos. Os subsídios estatais para tecnologia de taxa variável e aquisição de fertilizantes de baixo carbono criam um robusto efeito de tração que ancora o mercado de fertilizantes líquidos na Europa. Os Países Baixos, apesar da terra limitada, exercem influência desproporcional nas tendências tecnológicas. Seus complexos de estufas apresentam eficiências no uso de nutrientes 40% acima da média da UE, estabelecendo referências amplamente emuladas da Dinamarca à Polônia. Os clusters de P&D holandeses canalizam EUR 5,2 bilhões (USD 5,7 bilhões) para a agricultura em ambiente controlado, ampliando os pedidos a montante de concentrados de fertirrigação de precisão.

Espanha e Itália representam mercados de alto crescimento impulsionados pela expansão da agricultura irrigada e pela produção de culturas especializadas que exige gestão precisa de nutrientes. O clima mediterrâneo da Espanha e os problemas de escassez de água favorecem sistemas de fertilizantes líquidos que se integram com tecnologias de irrigação eficientes, enquanto o diversificado panorama agrícola da Itália, desde as operações intensivas do Vale do Pó até a produção especializada de frutas no sul, cria padrões de demanda variados. Os mercados da Europa Oriental, incluindo Polônia e República Tcheca, mostram adoção acelerada à medida que os benefícios de adesão à UE e os subsídios da Política Agrícola Comum (PAC) apoiam a modernização agrícola e os investimentos em tecnologia de agricultura de precisão. Os menores custos de mão de obra da região e a expansão das exportações agrícolas criam incentivos econômicos para a adoção de fertilizantes líquidos que aumentam a produtividade.

O Reino Unido mantém crescimento estável pós-Brexit ao espelhar as regras de nitratos da União Europeia enquanto experimenta esquemas de contratação de carbono que favorecem formulações líquidas de baixa emissão. Os países nórdicos priorizam a expansão da área de cultivo orgânico, moderando o crescimento de volume, mas apoiando a demanda de nicho por soluções nutritivas líquidas certificadas. Coletivamente, a diversidade geográfica amorte a ciclicidade e estabiliza os fluxos de receita para os participantes do mercado de fertilizantes líquidos na Europa.

Panorama regulatório

O mercado europeu de fertilizantes líquidos opera sob o Regulamento de Produtos Fertilizantes da UE, Regulamento (UE) 2019/1009, que estabelece requisitos de segurança, qualidade e rotulagem para produtos fertilizantes da UE e apoia a marcação CE para acesso ao mercado transfronteiriço. Em setembro de 2024, a Comissão Europeia reforçou os caminhos de conformidade por meio da Decisão de Execução (UE) 2024/2387, referenciando normas harmonizadas (EN 17816:2023 e EN 17817:2023) que conferem presunção de conformidade para os principais métodos de determinação de propriedades e quantidade de produtos utilizados por fabricantes e importadores que fornecem soluções nutritivas líquidas.

A conformidade com a rotulagem está migrando para formatos digitais sob o Regulamento (UE) 2024/2516 (18 de setembro de 2024), que introduziu disposições de rotulagem digital para produtos fertilizantes, com especificações técnicas adicionais vinculadas a atos delegados previstos para até 1 de maio de 2027. A política comercial e do lado da oferta também mudou em 2026, com um Plano de Ação para Fertilizantes da Comissão Europeia adotado em maio de 2026 e o Regulamento do Conselho (UE) 2026/1181 (22 de maio de 2026) suspendendo temporariamente, por um ano, os direitos da Tarifa Aduaneira Comum sobre determinados insumos nitrogenados e fertilizantes (incluindo ureia e amônia), excluindo importações da Rússia e de Belarus. Isso afeta as estratégias de abastecimento e a base de custos para a produção e mistura de fertilizantes nitrogenados líquidos na Europa.

Cenário Competitivo

O mercado europeu de fertilizantes líquidos apresenta fragmentação moderada, com players incluindo Yara International ASA, EuroChem Group AG, ICL Group Ltd, CF Industries Holdings Inc. e Grupa Azoty S.A. Os líderes de mercado aproveitam estratégias de integração vertical que abrangem a produção de matérias-primas, formulação e redes de distribuição, enquanto players menores capturam valor por meio de produtos especializados e capacidades de serviço localizadas. A adoção de tecnologia serve como um diferenciador competitivo fundamental, com empresas investindo em sistemas de aplicação de precisão, formulações de liberação controlada e plataformas de agricultura digital que aprimoram os relacionamentos com clientes e comandam preços premium.

As alianças estratégicas redefinem as linhas competitivas. O complexo de amônia verde da FertigHy, apoiado pela InVivo, posiciona a agricultura francesa para um fornecimento doméstico de dez por cento de nitrogênio de baixo carbono até 2030, deslocando o poder de compra para players que garantem contratos antecipados de offtake. A Anglo American aprofundou os direitos de distribuição com a Cefetra para o POLY4, injetando um concorrente de polialita multinutriente em um mercado historicamente dominado por soluções NPK. Os depósitos de patentes em torno de microencapsulação e processos de liberação controlada aumentaram 18% em 2024 no Instituto Europeu de Patentes, sinalizando intensidade contínua de P&D.

Com o certificado de gases de efeito estufa ISO 14064 e a conformidade com o REACH em mãos, as empresas podem navegar no comércio transfronteiriço sem dificuldades. Em contraste, os importadores menores enfrentam a ameaça de erosão de margens à medida que as tarifas do Mecanismo de Ajuste de Carbono nas Fronteiras (MACF) entram em vigor. As plataformas de agronomia digital atuam como interfaces de clientes fidelizadoras; empresas que agrupam sensores de solo, monitoramento remoto e misturas líquidas personalizadas registram taxas de renovação mais elevadas. O campo competitivo permanece dinâmico, com listas de vigilância de Fusões e Aquisições focadas em misturadores regionais que adicionam capacidade logística de última milha para atender ao mercado de fertilizantes líquidos na Europa em rápida evolução.

Líderes do Setor de Fertilizantes Líquidos na Europa

Yara International ASA

EuroChem Group AG

ICL Group Ltd

CF Industries Holdings Inc.

Grupa Azoty S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Julho de 2026: a Yara International ASA anunciou um acordo para adquirir a unidade de produção da Gulf Coast Ammonia (GCA) em Texas City, Texas, por 1,3 bilhão de USD. O negócio amplia o acesso da Yara à amônia, uma matéria-prima upstream fundamental para soluções nitrogenadas usadas em fertilizantes líquidos. Também fortalece a segurança de abastecimento e o posicionamento de custos para produtos nitrogenados comercializados globalmente.

- Março de 2026: a ICL Group Ltd inaugurou uma nova unidade de fabricação de fertilizantes especiais em Maharashtra, Índia, para produzir fertilizantes solúveis em água. A ampliação da capacidade de fabricação fortalece a resiliência da cadeia de suprimentos de especialidades da ICL e pode melhorar a disponibilidade de produtos e a flexibilidade logística para atender à demanda por nutrição líquida e solúvel em todo o seu portfólio mais amplo.

- Setembro de 2024: a Grupa Azoty S.A. lançou o RSM OPTIMA, uma solução aprimorada de nitrato de ureia e amônio (UAN) enriquecida com cobre, boro e molibdênio. A formulação fortificada com micronutrientes tem como alvo programas premium de nutrição líquida e apoia a diferenciação em sistemas de aplicação foliar e fertirrigação, nos quais os produtores valorizam a entrega de múltiplos nutrientes em menos passagens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor dos produtos fertilizantes líquidos vendidos e utilizados em toda a Europa, contabilizado no ponto em que o fertilizante é fornecido a fazendas e produtores agrícolas profissionais para nutrição das culturas.

Exclusões de escopo: excluímos fertilizantes vendidos principalmente em forma sólida ou granulada e também excluímos insumos agrícolas que não são fertilizantes, como pesticidas e condicionadores de solo, que não fornecem principalmente nutrientes para as plantas.

Visão geral da segmentação

- Por Tipo de Fertilizante

- Complexo

- Simples

- Micronutrientes

- Nitrogenados

- Fosfatados

- Potássicos

- Macronutrientes Secundários

- Por Modo de Aplicação

- Fertirrigação

- Aplicação Foliar

- Por Tipo de Cultura

- Culturas de Campo

- Culturas Hortícolas

- Culturas de Gramado e Ornamentais

- Por Geografia

- França

- Alemanha

- Itália

- Países Baixos

- Rússia

- Espanha

- Reino Unido

- Ucrânia

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual consistente sobre a área de cultivo europeia, as práticas de aplicação de nutrientes e o contexto geral da política de fertilizantes, que então molda os limites do modelo de dimensionamento. Referenciamos fontes públicas como o Eurostat para sinais agrícolas e comerciais, a FAOSTAT para o contexto de culturas e insumos, e ministérios nacionais de agricultura para atualizações de programas e uso que afetam a adoção.

Para reduzir suposições sobre preços e oferta, também analisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável sobre ciclos de preços de fertilizantes e mudanças na distribuição. Paralelamente, bancos de dados de patentes foram examinados para entender a atividade de formulação, e bancos de dados de importação e exportação foram usados seletivamente para verificar movimentos transfronteiriços quando estes influenciam materialmente a oferta local. A lista de fontes documentais acima é apenas ilustrativa, e materiais públicos adicionais foram usados para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou na validação de como os fertilizantes líquidos são precificados, vendidos e efetivamente aplicados no campo, já que as alegações de rótulo e a prática dos agricultores podem diferir por cultura e país. Conversamos com uma combinação de fabricantes, distribuidores, agrônomos e grandes operadores agrícolas em toda a Europa, para que as suposições sobre taxas de aplicação, sazonalidade e mix de produtos pudessem ser refinadas e depois verificadas novamente antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | |

| Nível médio: 59% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 16% | Gerentes: 43% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma abordagem top-down, na qual a área de cultivo e os padrões de plantio em nível de país são usados para reconstruir o conjunto de demanda endereçável para aplicação líquida (incluindo fertirrigação e uso foliar), que é então convertido em valor usando faixas de preço observadas. Para manter o modelo fundamentado, corroboramos com verificações bottom-up seletivas, usando receitas amostradas de fornecedores, verificações de canais de distribuidores e cálculos simples de volume multiplicado pelo preço médio de venda (ASP) para os principais grupos de produtos.

Os insumos que mais influenciam o modelo incluem a área cultivada por principais grupos de culturas, a área irrigada e a penetração da fertirrigação, a participação líquida no uso total de fertilizantes, a frequência de aplicação durante a safra e as movimentações de preços em nível de país para líquidos de nitrogênio, fosfato, potássio e micronutrientes. Onde os dados são escassos para países menores, as lacunas são tratadas com suposições substitutas baseadas em semelhança agronômica e vínculos comerciais, e essas suposições são novamente testadas em conversas com especialistas locais.

Para a previsão, utiliza-se análise de cenários, pois a demanda e os preços de fertilizantes podem variar com custos de energia, regulamentação e mudanças de plantio motivadas pelo clima. Trajetórias de crescimento são construídas para os casos de referência, demanda mais fraca e maior adoção, e depois ajustadas usando o consenso baseado em entrevistas sobre a rapidez com que o uso de líquidos se expande em culturas de alto valor e cultivo protegido.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, como a direção do gasto total com fertilizantes, a estabilidade da área cultivada e os ciclos de preços reportados, e as variações são então investigadas antes da aprovação final. Se um país apresentar uma variação inusitada, seja aumento ou queda, reverificamos os fatores subjacentes e recontatamos os respondentes relevantes para confirmar se se trata de uma mudança real ou de um artefato do modelo.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças abruptas de preços, alterações de política ou interrupções na oferta. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais recente com suposições consistentes em toda a série temporal.

Estimativa da Mordor Intelligence para o Mercado Europeu de Fertilizantes Líquidos em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para fertilizantes líquidos na Europa frequentemente não coincidem, porque cada estudo faz suas próprias escolhas quanto ao momento de referência, tratamento cambial e qual nível de preço está sendo capturado. As diferenças também surgem de como os produtos vendidos por meio de distribuidores são avaliados, e se modos de aplicação como fertirrigação e foliar são medidos usando os mesmos indicadores de demanda.

Neste estudo, o ciclo de atualização é relevante porque os ASPs são reajustados para a mesma janela cambial usada no ano-base, e depois reverificados usando sinais de preços por país e validação por entrevistas, o que ajuda a explicar por que a Mordor Intelligence apresenta um valor de 2025 mais alto do que algumas cifras que parecem se basear em pontos de preço mais antigos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,72 bilhões de USD (2025) | |

| Editora de Dados do Setor A | 3,52 bilhões de USD (2025) | A estimativa parece aplicar uma tabela de preços mais baixa e uma média de longo prazo que pode suavizar as recentes oscilações de preços de fertilizantes na Europa, o que pode subestimar o valor quando o mix de produtos líquidos migra para misturas com maior teor de nutrientes e especialidades. |

| Índice Sindicalizado B | 3,48 bilhões de USD (2025) | A descrição do escopo é menos explícita sobre se as margens dos distribuidores e o mix completo de produtos são contabilizados de forma consistente entre os países, e a janela de previsão mais curta sugere menos rebase dos ASPs por país quando as taxas de câmbio e os custos de insumos se movem. |

Em conjunto, a diferença é explicada principalmente pela forma como os preços são cronometrados, como o valor é capturado ao longo do canal e com que consistência os países são reajustados para as mesmas premissas de ano. Ao manter os insumos rastreáveis aos sinais de demanda das culturas e ao validar mudanças de preço e mix por meio de verificações repetidas, o tamanho de mercado resultante permanece prático de reproduzir e mais fácil de interpretar para fins de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fertilizantes líquidos na Europa em 2026?

O mercado é avaliado em USD 5,02 bilhões em 2026.

Qual é o CAGR projetado para os fertilizantes líquidos na Europa até 2031?

Um CAGR de 6,31% é previsto para 2026-2031.

Qual tipo de fertilizante lidera as vendas de líquidos na Europa?

As soluções nitrogenadas detêm 44,05% da receita de 2025.

Por que a fertirrigação é preferida em relação à aplicação a lanço?

A fertirrigação combina nutrientes com a irrigação, reduzindo o escoamento em até 30% e melhorando a resposta das culturas.

Como o Mecanismo de Ajuste de Carbono nas Fronteiras influenciará o fornecimento?

O Mecanismo de Ajuste de Carbono nas Fronteiras eleva os custos das importações de alto carbono, beneficiando os produtores domésticos que investem em linhas de amônia de baixo carbono.

Qual segmento apresenta o crescimento mais rápido?

A aplicação foliar avança a um CAGR de 8,86% devido à adoção por culturas especializadas.

Página atualizada pela última vez em: