Tamanho e Participação do Mercado de Fertilizantes Especiais da Rússia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2025) | 702.60 Milhões de dólares |

| Tamanho do Mercado (2030) | 892.10 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fertilizantes Especiais da Rússia por Mordor Intelligence

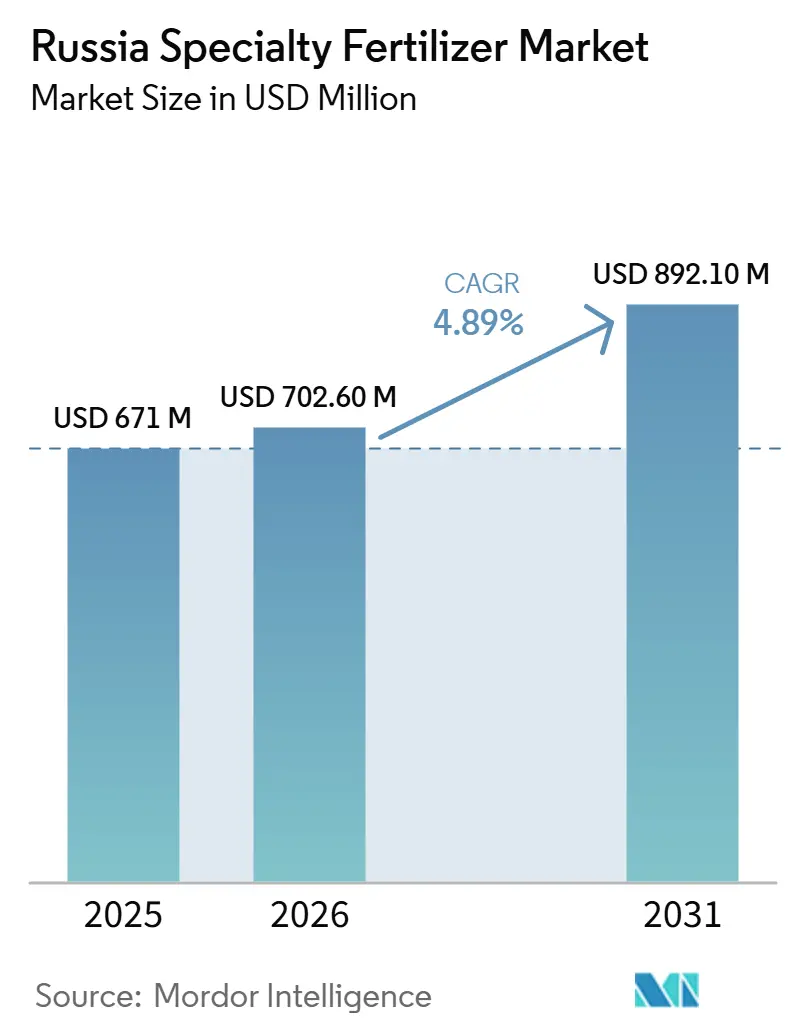

O tamanho do mercado de fertilizantes especiais da Rússia foi avaliado em USD 671,0 milhões em 2025 e estima-se que cresça de USD 702,60 milhões em 2026 para USD 892,10 milhões até 2031, a uma CAGR de 4,89% durante 2026–2031. A modernização contínua das práticas de nutrição de culturas, o apoio governamental à fertigação de precisão e a recuperação de matérias-primas domésticas colocaram o mercado de fertilizantes especiais da Rússia em uma trajetória de crescimento sólida. Os subsídios regionais estão acelerando a adoção de formulações hidrossolúveis, enquanto os produtos com revestimento polimérico estão ganhando aceitação em grandes empresas de culturas de campo que buscam cumprir os limites de resíduos para exportação. Os produtores domésticos aproveitaram as sanções para capturar participação anteriormente detida por fornecedores ocidentais, aumentando assim a resiliência da cadeia de suprimentos e reduzindo a exposição a importações de ingredientes-chave. A volatilidade cambial ainda representa desafios de custo; no entanto, a estabilização da produção de potássio e fosfato amorteceu as oscilações nos preços dos insumos, mantendo o impulso de adoção intacto nas fazendas comerciais.

Principais Conclusões do Relatório

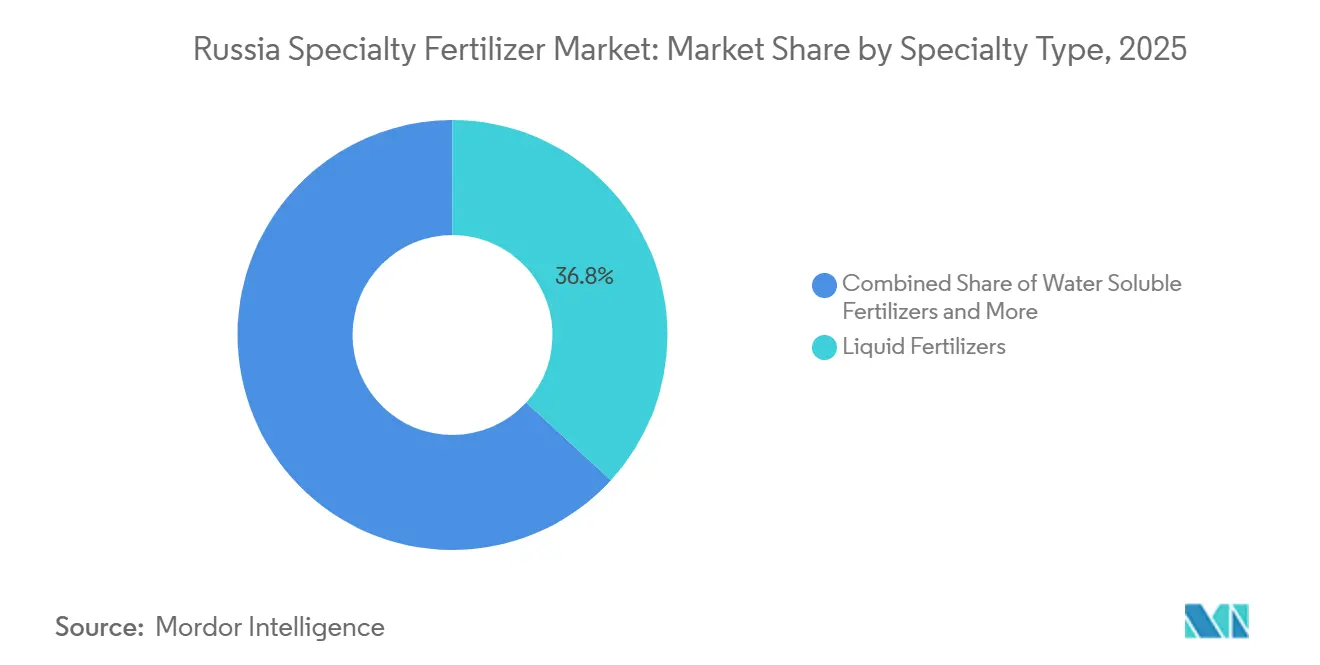

- Por tipo de especialidade, os fertilizantes líquidos responderam pela maior participação no mercado de fertilizantes especiais da Rússia, 36,8%, em 2025, enquanto os fertilizantes de liberação controlada devem crescer mais rapidamente, a uma CAGR de 6,1% durante 2026 a 2031.

- Por modo de aplicação, a aplicação no solo respondeu pela maior participação no mercado de fertilizantes especiais da Rússia em 2025, com 54,3%, enquanto a fertigação deve expandir-se mais rapidamente, a uma CAGR de 6,2% até 2031.

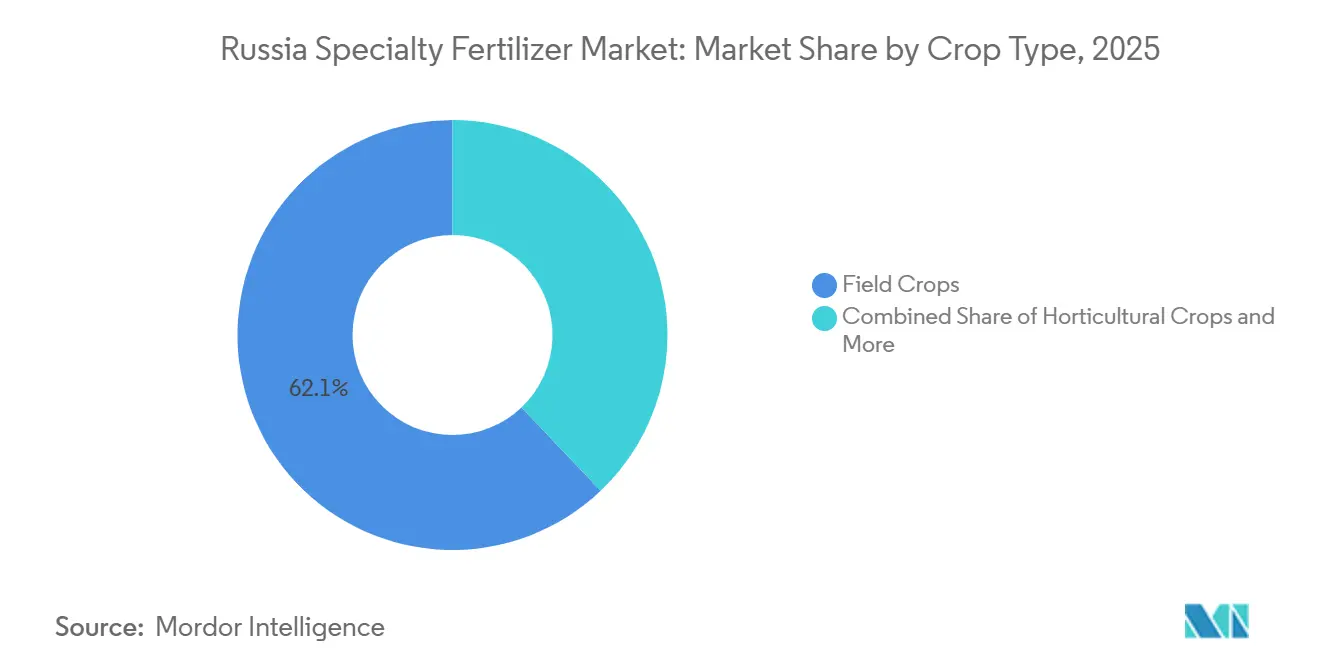

- Por tipo de cultura, as culturas de campo representaram o maior tamanho do mercado de fertilizantes especiais da Rússia em 2025, contribuindo com 62,1% da receita total do mercado, enquanto as culturas hortícolas devem ser o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 6,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para sistemas de fertirrigação de precisão | +1.20% | Rússia, com concentração nas regiões de Moscou e Krasnodar | Médio prazo (2-4 anos) |

| Expansão da área de horticultura em estufas em Moscou e Krasnodar | +0.80% | Oblast de Moscou, Krai de Krasnodar, com expansão para o Oblast de Rostov | Curto prazo (≤ 2 anos) |

| Recuperação da disponibilidade doméstica de potássio e fosfato pós-sanções | +1.10% | Nacional, com impacto primário no Krai de Perm e no Oblast de Murmansk | Médio prazo (2-4 anos) |

| Adoção de ureia com revestimento polimérico para reduzir a volatilização de amônia | +0.90% | Nacional, com ganhos iniciais nas regiões de Stavropol, Rostov e Krasnodar | Longo prazo (≥ 4 anos) |

| Plataformas digitais de análise de solo que permitem prescrições de micronutrientes | +0.70% | Nacional, com implantação avançada em regiões orientadas à exportação | Médio prazo (2-4 anos) |

| Produtores de grãos orientados à exportação visando os limites de resíduos da UE | +1.00% | Principalmente o Distrito Federal do Sul e o Distrito Federal Central | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Sistemas de Fertirrigação de Precisão

Recursos federais de modernização agrícola foram alocados no âmbito da iniciativa Agricultura Digital, reduzindo à metade os gastos dos agricultores com equipamentos automatizados de fertirrigação[1]Ministério da Agricultura da Rússia, "Programas de Desenvolvimento Agrícola e Subsídios 2024," mcx.gov.ru. Fazendas de médio porte cobrindo 500–2.000 hectares foram as primeiras beneficiárias, impulsionando uma economia de 25–35% nos custos de mão de obra em comparação com a alimentação a lanço. Os fabricantes locais, apoiados pela diretiva de substituição de importações, introduziram controladores de produção nacional que reduziram a dependência de componentes europeus em 35% desde 2022. O Oblast de Moscou atingiu 85% de utilização dos subsídios, enquanto as regiões periféricas ficam em 45%, evidenciando uma penetração de infraestrutura desigual. O incentivo claramente catalisa o mercado de fertilizantes especiais da Rússia, especialmente para produtos solúveis em água integrados a linhas de gotejamento. Ao longo de 2025–2027, as alocações orçamentárias sustentadas e a progressiva redução de custos devem ampliar a adoção para cooperativas menores e produtores contratados, impulsionando ainda mais a demanda doméstica.

Expansão da Área de Horticultura em Estufas em Moscou e Krasnodar

A cobertura de estufas cresceu na Oblast de Moscou e no Krai de Krasnodar durante 2024, registrando crescimento anual em ambas as regiões, respectivamente. As fazendas em ambiente controlado dependem de receitas precisas de nutrientes que os fertilizantes granulares não conseguem fornecer, elevando a demanda por formulações hidrossolúveis e líquidas. Os investidores comprometeram recursos para nova capacidade de estufas de vidro até 2026, sinalizando uma demanda duradoura por insumos especiais[2]União Russa de Estufas, "Estatísticas de Desenvolvimento da Agricultura em Estufas 2024," russiangreenhouse.ru. As vantagens logísticas próximas a centros populacionais e os canais de distribuição densos permitem entregas rápidas, enquanto os clusters de estufas distantes incorrem em custos de frete 15–25% mais elevados, que comprimem as margens. No entanto, a forte preferência dos consumidores por produtos cultivados localmente e o fornecimento durante todo o ano mantêm os gastos com nutrientes elevados. As adições contínuas de área cultivada devem reforçar o mercado de fertilizantes especiais da Rússia, com os fornecedores adaptando pacotes de nutrientes para pepinos, tomates e pimentões.

Recuperação da Disponibilidade Doméstica de Potássio e Fosfato Pós-Sanções

A produção de potássio se recuperou em 2024, aproximando-se do nível pré-sanções, e a produção de fosfato atingiu 14 milhões de toneladas métricas. Fluxos estáveis de matérias-primas reduziram a volatilidade dos custos de insumos que anteriormente limitavam os lançamentos de produtos especiais. EuroChem e PhosAgro expandiram as linhas especiais em 28% desde 2022, após adicionarem unidades de processamento dedicadas e laboratórios de controle de qualidade granular. Os preços previsíveis das matérias-primas permitiram que os formuladores firmassem contratos de fornecimento, aumentando a confiança dos distribuidores e o planejamento de estoques. O mercado de fertilizantes especiais da Rússia se beneficia à medida que os gerentes de compras diversificam seus portfólios em direção a produtos de precisão de maior margem que proporcionam ganhos de produtividade consistentes. Com as sanções ainda limitando certas importações, os mineradores domésticos desfrutam de vendas prioritárias que mantêm as margens atrativas enquanto apoiam os objetivos nacionais de segurança alimentar.

Adoção de Ureia com Revestimento Polimérico para Reduzir a Volatilização de Amônia

As vendas de ureia com revestimento polimérico aumentaram significativamente desde 2022, à medida que os produtores buscam reduzir a volatilização de amônia em 25–35% em comparação com a ureia convencional[3]Agência Russa de Proteção Ambiental, "Conformidade Ambiental e Padrões de Emissões 2024," rpn.gov.ru. A capacidade de produção de polímeros da Rússia está projetada para dobrar até 2030. O maior novo empreendimento do país, o Complexo Químico de Gás Amur da SIBUR, terá capacidade de produção de 2,7 milhões de toneladas métricas de polietileno e polipropileno anualmente. A instalação, com lançamento previsto para 2027, reduzirá a dependência de importações de 85% para 52%. A adoção inicial é mais forte em Stavropol, Rostov e Krasnodar, onde as normas ambientais limitam as emissões e as grandes fazendas possuem capital para insumos premium. Embora os materiais de revestimento permaneçam escassos, as crescentes exigências de qualidade dos grãos para os mercados de exportação reforçam a atualização. A longo prazo, a expansão da capacidade de revestimento e os programas contínuos de demonstração em campo devem incorporar os produtos com revestimento polimérico nas estratégias centrais de nitrogênio, sustentando o caminho ascendente do mercado de fertilizantes especiais da Rússia.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do rublo em relação à renda agrícola | -0.90% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Acesso limitado por sanções a polímeros de revestimento ocidentais | -0.60% | Nacional, afetando particularmente a produção de fertilizantes de liberação controlada | Médio prazo (2-4 anos) |

| Baixa infraestrutura de fertirrigação entre pequenos agricultores | -0.50% | Nacional, com concentração em regiões de agricultura tradicional | Longo prazo (≥ 4 anos) |

| Obstáculos burocráticos para o registro de fertilizantes especiais | -0.40% | Nacional, afetando igualmente todos os participantes do mercado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Rublo em Relação à Renda Agrícola

O rublo oscilou entre 75 e 105 por USD em 2024, resultando em choques de preços de 35–45% nos insumos especiais importados[4]Fonte: Banco Central da Rússia, "Taxas de Câmbio e Indicadores Econômicos 2024," cbr.ru. As receitas agrícolas, estruturadas em torno dos ciclos de colheita, se ajustam com um defasagem de 6–12 meses, criando descompassos de liquidez durante as janelas críticas de aplicação. O trigo teve uma média de USD 185 por tonelada métrica, enquanto os custos dos fertilizantes subiram 28% em termos de rublo, comprimindo as margens dos produtores sem instrumentos de hedge. Os exportadores do Sul enfrentaram maior exposição, pois as receitas de embarque são em moeda estrangeira, mas muitos contratos de insumos são liquidados em rublos. Embora a produção doméstica mitigue alguns riscos, aditivos especializados e micronutrientes ainda dependem de cadeias de suprimento estrangeiras. O mercado de fertilizantes especiais da Rússia enfrenta desafios devido a estratégias de compras cautelosas e ciclos de vendas mais curtos em meio à instabilidade cambial.

Acesso Limitado por Sanções a Polímeros de Revestimento Ocidentais

As restrições internacionais reduziram a capacidade de fertilizantes de liberação controlada em 40% em relação à produção pré-sanções, limitando as opções premium para culturas de alto valor. Os materiais substitutos da Ásia oferecem menor consistência, ampliando a variabilidade de liberação de nutrientes em 15–20% e erodindo a diferenciação para as iniciativas locais de pesquisa e desenvolvimento das marcas domésticas. Os produtores orientados à exportação correm o risco de perder participação de mercado caso não consigam igualar os padrões de qualidade internacionais, complicando os esforços de marketing na União Europeia e no Oriente Médio. A restrição empurra o mercado de fertilizantes especiais da Rússia em direção a formulações de nível intermediário até que a segurança do fornecimento e a paridade de desempenho sejam restauradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Fertilizantes Líquidos Lideram, Fertilizantes de Liberação Controlada Ganham Ritmo

Os fertilizantes líquidos responderam por 36,8% da participação no mercado de fertilizantes especiais da Rússia em 2025, seguidos pelos fertilizantes hidrossolúveis. Sua compatibilidade com aplicações foliares e programas de gestão precisa de nutrientes impulsionou a adoção generalizada no setor agrícola da Rússia. Os fertilizantes de liberação controlada responderam por uma participação relativamente menor, enquanto os fertilizantes de liberação lenta permaneceram como um segmento de nicho. Dentro da categoria de liberação controlada, os produtos com revestimento polimérico dominam, enquanto as variantes com revestimento de enxofre são utilizadas principalmente para liberação prolongada de nutrientes em pomares e aplicações em gramados.

Espera-se que os fertilizantes de liberação controlada sejam o tipo de fertilizante especial de crescimento mais rápido, registrando uma CAGR de 6,1% durante 2026–2031. Esse crescimento é atribuído ao crescente interesse na eficiência do uso de nutrientes e aos avanços contínuos nas tecnologias de fertilizantes. Os fertilizantes hidrossolúveis continuam a se beneficiar de seu uso em cultivo em estufas e sistemas de fertigação. Enquanto isso, as formulações líquidas continuam a ganhar popularidade entre os produtores de grãos por meio de programas de alimentação foliar. Essas tendências ressaltam a mudança gradual no mercado de fertilizantes especiais da Rússia em direção a soluções de nutrientes de maior eficiência e tecnologias de fertilizantes com valor agregado.

Por Modo de Aplicação: Aplicação no Solo Lidera, Fertigação Expande-se Rapidamente

A aplicação no solo representou a maior parcela do tamanho do mercado de fertilizantes especiais da Rússia em 2025, respondendo por uma participação de 54,3%. Esse método permanece amplamente utilizado nos extensos sistemas de produção de grãos e oleaginosas da Rússia e apoia produtos especiais para a zona radicular no cultivo hortícola. Enquanto isso, a fertigação e a alimentação foliar estão ganhando popularidade à medida que os produtores priorizam a melhoria da eficiência do uso de nutrientes e métodos de aplicação precisos. A diversidade nos modos de aplicação aumenta a resiliência do mercado de fertilizantes especiais da Rússia, permitindo que os produtores adaptem as estratégias de fornecimento de nutrientes para atender a diversas necessidades agronômicas e operacionais.

A fertigação deve ser o modo de aplicação de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,2% até 2031. Esse crescimento é impulsionado pela modernização da irrigação, pelo financiamento apoiado pelo governo para sistemas de irrigação por gotejamento e pela expansão da área de estufas que requerem programas precisos de nutrientes. A aplicação foliar também está progredindo de forma constante, oferecendo aos exportadores maior flexibilidade para ajustar as aplicações de micronutrientes em fases mais avançadas da estação de crescimento.

Por Tipo de Cultura: Culturas de Campo Dominam o Consumo de Fertilizantes Especiais

As culturas de campo responderam pela maior participação no mercado de fertilizantes especiais da Rússia, representando 62,1% em 2025. Os produtores de trigo, cevada, milho e oleaginosas estão adotando cada vez mais fertilizantes especiais para aumentar os rendimentos, melhorar a qualidade dos grãos e atender aos padrões dos mercados de exportação. Esse segmento permanece o principal motor da demanda no mercado de fertilizantes especiais da Rússia, apoiado pelos extensos sistemas de agricultura em grandes áreas do país. Em comparação, as culturas hortícolas detêm uma participação de mercado menor, enquanto as aplicações em gramados e ornamentais constituem um segmento de nicho da demanda total.

As culturas hortícolas devem ser o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 6,3% até 2031. Esse crescimento é impulsionado pela expansão da produção de vegetais em estufas e pelo aumento dos investimentos em cultivo protegido próximo a grandes centros populacionais. As culturas de campo continuam a se beneficiar de iniciativas de otimização de rendimento e programas de gestão precisa de nutrientes. Enquanto isso, a demanda por aplicações em gramados e ornamentais é sustentada por projetos de paisagismo municipal e melhorias em instalações esportivas.

Análise Geográfica

Os Distritos Federais Central e do Sul absorveram a maior parte das vendas, pois os hubs de estufas do Oblast de Moscou e as fazendas de grãos orientadas à exportação do Krai de Krasnodar priorizaram a nutrição de precisão. Os fortes vínculos de transporte e as redes estabelecidas de distribuidores permitem entregas noturnas, apoiando janelas de aplicação precisas. O Distrito do Volga contribuiu de forma significativa, aproveitando os clusters integrados de agroprocessamento para agilizar a distribuição.

As trajetórias de crescimento variam: os territórios do sul estão projetados para crescer substancialmente, impulsionados pelos prêmios de exportação e pelas temporadas de crescimento mais longas, enquanto as regiões do norte avançam mais lentamente devido a períodos vegetativos mais curtos. A Sibéria mostra potencial com expansão ligada aos ganhos de área de soja e aos incentivos governamentais de desenvolvimento de terras. As melhorias ferroviárias e os novos depósitos regionais reduzem os custos de frete para fazendas remotas, diminuindo a lacuna de acessibilidade.

O Distrito Federal do Extremo Oriente lidera o impulso futuro, impulsionado pelas rotas comerciais asiáticas e pelos subsídios de áreas de fronteira destinados a reduzir as importações de alimentos. Os fertilizantes especiais aqui visam a soja e os vegetais cultivados para compradores chineses e coreanos. As proteções ambientais em zonas ecologicamente sensíveis também inclinam a adoção em direção a produtos de precisão, reforçando as perspectivas do mercado de fertilizantes especiais da Rússia em territórios de fronteira.

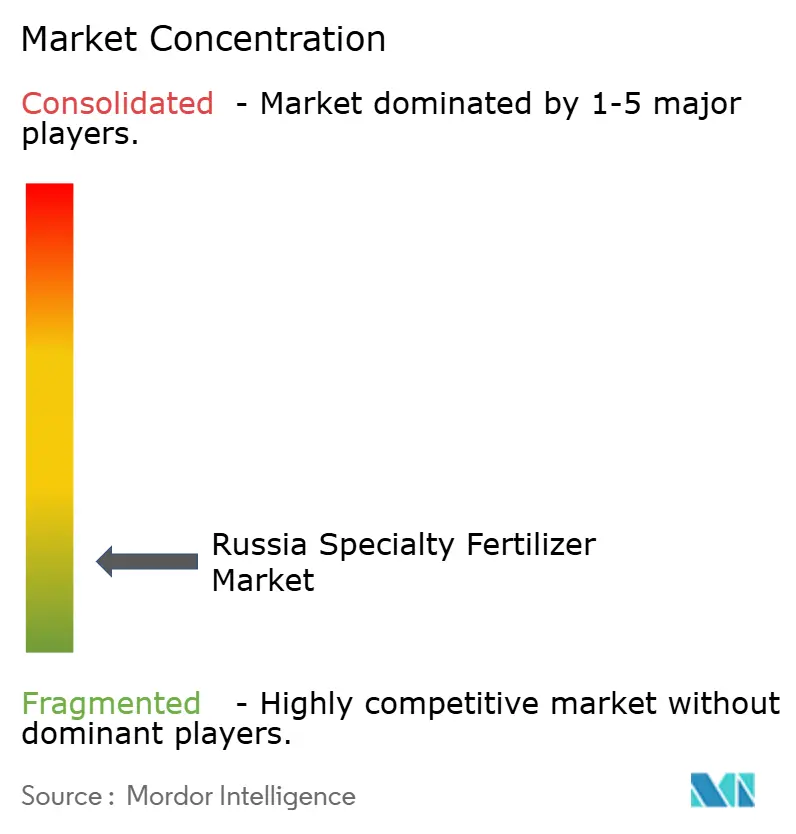

Cenário Competitivo

A alta fragmentação define o mercado de fertilizantes especiais da Rússia, com os principais fornecedores controlando apenas uma pequena participação combinada. EuroChem Group lidera a lista ao aproveitar minas verticalmente integradas e uma extensa rede de distribuidores. PhosAgro Group segue, capitalizando nos ativos de fosfato para lançar misturas de valor agregado.

Os players competem menos em escala e mais em serviço agronômico, oferecendo análises de solo, painéis digitais e ensaios em fazenda que constroem fidelidade. Os registros de patentes para tecnologias de revestimento aumentaram, sinalizando uma corrida para localizar a propriedade intelectual anteriormente obtida no exterior. As parcerias com empresas de software permitem que as empresas de fertilizantes combinem planos nutricionais com sensoriamento remoto, diferenciando-se além da química pura.

Há amplo espaço em branco para entrantes de nicho focados em micronutrientes, bioestimulantes e alimentos específicos para estufas. A consolidação é provável entre os distribuidores regionais à medida que os maiores produtores buscam canais diretos ao agricultor. O cenário competitivo recompensa as empresas que equilibram a navegação regulatória, a localização da cadeia de suprimentos e a consultoria baseada em dados para garantir participações duradouras no mercado de fertilizantes especiais da Rússia.

Líderes da Indústria de Fertilizantes Especiais da Rússia

-

EuroChem Group

-

PhosAgro Group

-

ICL Group Ltd

-

KuibyshevAzot

-

J.M. Huber Corporation (Biolchim SPA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: EuroChem Group lançou seu novo fertilizante NP(S)12-40(10) sob a marca Croplex. A composição do fertilizante fornece nutrientes essenciais durante todo o ciclo de crescimento da planta. O produto iniciador nitrogênio-fósforo, contendo duas formas de enxofre, passou por testes no mercado global antes de ser disponibilizado aos agricultores russos. A combinação de fosfatos altamente solúveis em água e disponibilidade sustentada de enxofre diferencia o fertilizante de produtos comparáveis, tornando-o eficaz para aplicações pré-semeadura em cereais de inverno e oleaginosas.

- Abril de 2024: EuroChem iniciou a segunda fase de construção de sua planta de flotação no Complexo de Potássio Usolskiy para expandir sua capacidade de produção de potássio. A nova linha de flotação, projetada para uma capacidade anual de 1,8 MMT, aumentará a capacidade anual total do Usolskiy para 4,7 MMT de cloreto de potássio (KCl) até 2027. Essa expansão fortalece a base de matérias-primas da EuroChem para fertilizantes especiais derivados de potássio, incluindo misturas de NPK com proporções de K personalizadas.

- Março de 2024: PhosAgro Group lançou uma nova instalação de produção em seu complexo de produção de Volkhov para atender à crescente demanda dos agricultores russos. A nova construção aumentará a produção anual de fertilizantes minerais em mais de quatro vezes em comparação com os níveis de 2019. Além disso, o processamento de rocha fosfática aumentará mais de cinco vezes, enquanto a produção de ácido sulfúrico atingirá 1,1 milhão de toneladas métricas por ano e a produção de ácido fosfórico alcançará 500 mil toneladas métricas por ano.

Escopo do Relatório do Mercado de Fertilizantes Especiais da Rússia

O Mercado de Fertilizantes Especiais da Rússia é Segmentado por Tipo de Especialidade (CRF, Fertilizante Líquido, SRF e Solúvel em Água), por Modo de Aplicação (Fertirrigação, Foliar e Solo) e por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais). O Relatório Oferece o Tamanho do Mercado tanto em Valor de Mercado em USD quanto em Volume de Mercado em Toneladas Métricas.

| CRF | Revestimento Polimérico |

| Revestimento Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo de Especialidade | CRF | Revestimento Polimérico |

| Revestimento Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais |

Definição de mercado

- NÍVEL DE ESTIMAÇÃO DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, micro-irrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo espalhamento a lanço, colocação em linhas, incorporação no solo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, principalmente utilizados para aplicação de fertilizantes às culturas por meio de foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura