Tamanho e Participação do Mercado de Bacon na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 21.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bacon na Europa por Mordor Intelligence

O tamanho do mercado de bacon na Europa foi avaliado em USD 21,04 bilhões em 2025 e estima-se que cresça de USD 21,76 bilhões em 2026 para atingir USD 25,76 bilhões até 2031, a uma CAGR de 3,43% durante o período de previsão (2026-2031). A expansão do mercado é sustentada pela crescente incorporação do bacon em hábitos alimentares orientados para a conveniência e pela procura crescente por parte de operadores de serviços de alimentação e formatos de serviço rápido, onde o bacon serve como um ingrediente versátil e que realça o sabor. Os fabricantes estão a responder à evolução das preferências dos consumidores introduzindo novos sabores, formatos e opções de rótulo mais limpo, incluindo cortes artesanais premium e produtos naturalmente curados ou sem nitratos. No entanto, as preocupações com a saúde relacionadas com a carne processada e a crescente popularidade das dietas à base de vegetais e flexitarianas constituem desafios. Para os enfrentar, o setor está a apostar em produtos mais saudáveis ou reformulados e a explorar oportunidades como ofertas com certificação halal e práticas de abastecimento sustentável.

Principais Conclusões do Relatório

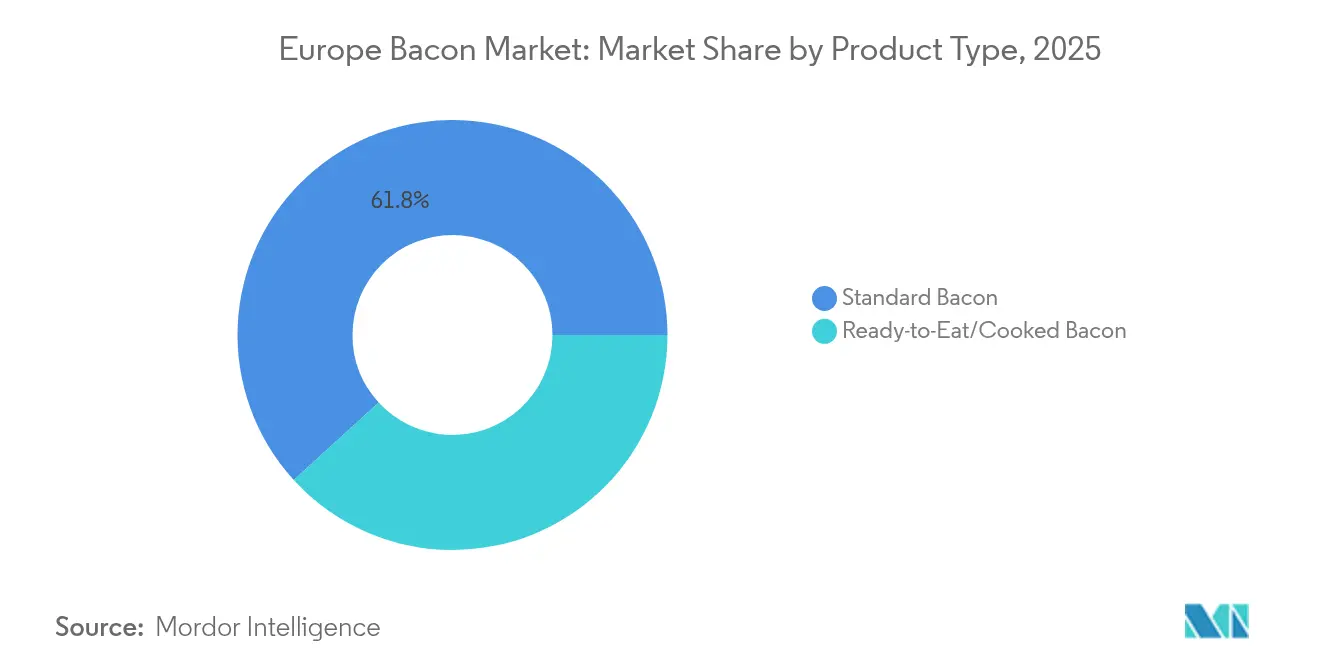

- Por tipo de produto, o bacon padrão liderou com uma quota de receitas de 61,78% em 2025, enquanto os formatos prontos para consumo deverão expandir-se a uma CAGR de 3,47% até 2031.

- Por tipo de carne, a carne suína deteve 88,45% da quota do mercado de bacon na Europa em 2025, enquanto o bacon de carne bovina deverá crescer a uma CAGR de 3,58% até 2031.

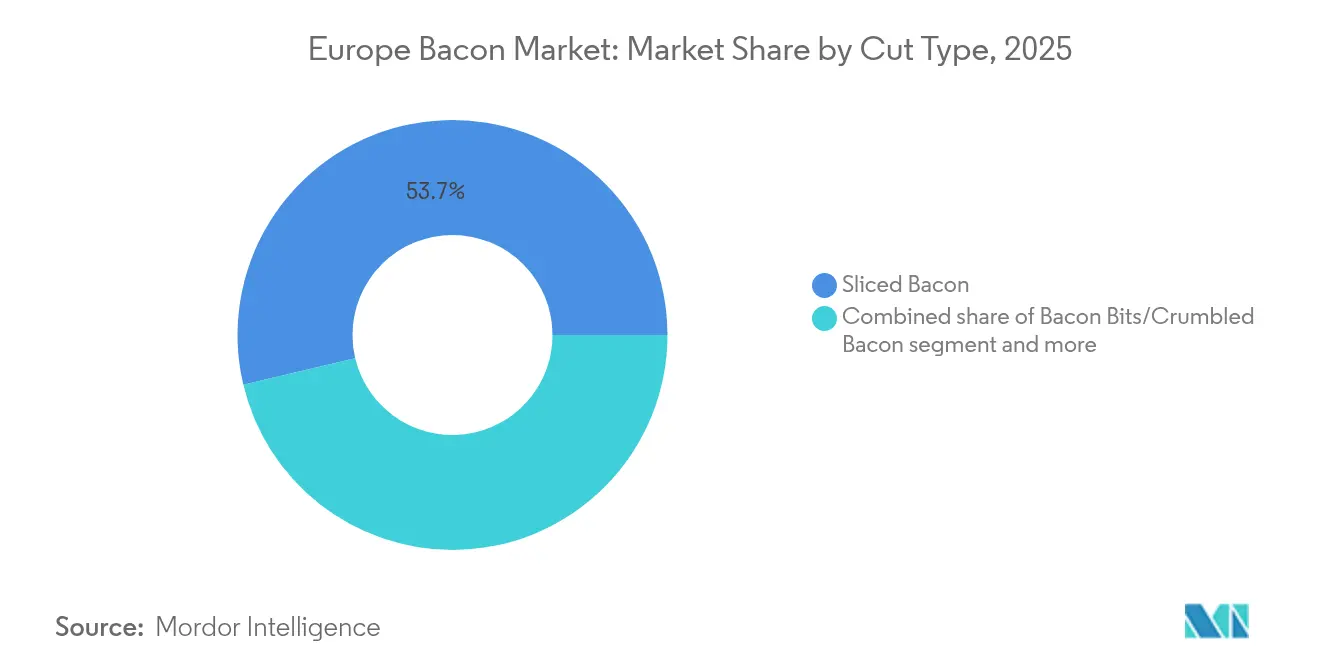

- Por tipo de corte, o bacon fatiado representou 53,72% do tamanho do mercado de bacon na Europa em 2025, e o bacon pré-cozinhado apresenta o crescimento mais rápido, com uma CAGR de 4,17%.

- Por canal de distribuição, o varejo dominou com uma quota de 62,64% em 2025, sendo que os serviços de alimentação deverão registar uma CAGR de 4,21% até 2031.

- Por geografia, a Alemanha liderou com uma quota de 19,12% em 2025, enquanto a Espanha deverá avançar a uma CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bacon na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de dieta rica em proteínas | +0.6% | Alemanha, Reino Unido, Itália, Países Baixos | Médio prazo (2-4 anos) |

| Turismo gastronómico regional e exposição culinária | +0.3% | Espanha, França, Itália, Bélgica | Longo prazo (≥ 4 anos) |

| Crescimento dos serviços de alimentação e restaurantes de serviço rápido | +0.8% | Alemanha, Reino Unido, França, Espanha, Polónia | Curto prazo (≤ 2 anos) |

| Inovação em sabores e formatos | +0.5% | Reino Unido, Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Foco crescente em produtos de rótulo limpo | +0.4% | Reino Unido, Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Ascensão das tendências gourmet e de premiumização | +0.7% | Espanha, Itália, França, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de dieta rica em proteínas

As tendências de dieta rica em proteínas estão a impulsionar significativamente a procura no mercado de bacon na Europa, transformando a sua perceção de carne indulgente e gordurosa para uma fonte conveniente e versátil de proteína animal concentrada. Esta mudança está alinhada com a crescente popularidade dos padrões alimentares centrados em proteínas. Em toda a Europa, os consumidores estão a dar cada vez mais prioridade a alimentos que promovam a saciedade, a gestão do peso, a manutenção muscular e os estilos de vida ativos. A proteína é um dos macronutrientes mais valorizados neste contexto, sendo que os inquéritos mostram que um número crescente de consumidores, especialmente os mais jovens, vê o teor de proteínas como um indicador crítico de um produto saudável. Estes consumidores procuram ativamente produtos que destaquem de forma proeminente o seu teor de proteínas intrínseco ou adicionado na embalagem. Esta mentalidade em evolução cria oportunidades substanciais para o bacon em pequenos-almoços ricos em proteínas, dietas com baixo teor de hidratos de carbono ou do tipo cetogénico, onde os hidratos de carbono são restringidos mas as proteínas e as gorduras são valorizadas, e em ocasiões de lanche onde pequenas porções de bacon cozinhado ou pronto para consumo proporcionam um reforço proteico conveniente e saboroso.

Crescimento dos serviços de alimentação e restaurantes de serviço rápido

A rápida expansão dos serviços de alimentação e dos restaurantes de serviço rápido (QSR) em toda a Europa é um fator determinante do mercado de bacon na Europa, remodelando os padrões de consumo e impulsionando a procura de ingredientes convenientes e ricos em proteínas. À medida que a urbanização se acelera e os estilos de vida se tornam cada vez mais acelerados, mais consumidores optam por refeições fora de casa, para levar e prontas para consumo, criando um canal estável e crescente para o consumo de bacon. Por exemplo, as despesas dos consumidores no setor de restaurantes de serviço rápido em Itália totalizaram aproximadamente EUR 25,44 bilhões em 2024, sublinhando a escala e a importância dos formatos de serviço rápido na cultura alimentar europeia, de acordo com dados do Conselho Nacional de Centros Comerciais [1]Fonte: Conselho Nacional de Centros Comerciais (CNCC), "Despesas dos consumidores no setor de restaurantes de serviço rápido (QSR)", cncc.it. O bacon, conhecido pela sua versatilidade e rápida preparação, é amplamente utilizado nos menus dos restaurantes de serviço rápido em produtos como hambúrgueres, sandes, pizzas, saladas e ofertas de pequeno-almoço. A sua capacidade de realçar o sabor e fornecer proteínas torna-o um ingrediente essencial para os operadores que pretendem satisfazer eficazmente as preferências dos consumidores.

Inovação em sabores e formatos

A inovação em sabores de bacon e formatos de produto está a emergir como um fator transformador de crescimento no mercado de bacon na Europa, à medida que os consumidores procuram cada vez mais experiências alimentares distintas, convenientes e premium. As variedades tradicionais salgadas ou fumadas estão a ser substituídas por perfis de sabor ousados, gourmet e de inspiração global que transformam as refeições quotidianas em momentos culinários excecionais. Os retalhistas estão na vanguarda desta mudança, introduzindo opções criativas e indulgentes para responder à evolução das preferências dos consumidores. Por exemplo, a Sainsbury's oferece Bacon Entremeado Caramelizado com Xarope de Ácer numa embalagem de 200 g, demonstrando como os canais de venda a retalho convencionais estão a abraçar bacon de estilo especialidade com sabor agridoce para cativar consumidores aventureiros e conquistar uma posição única no mercado. Estas inovações não só reacendem o interesse dos consumidores, como também redefinem o bacon como um ingrediente versátil e essencial que se integra perfeitamente com as tendências culinárias contemporâneas, como a crescente popularidade da cultura do brunch e da cozinha de fusão.

Foco crescente em produtos de rótulo limpo

A ênfase crescente nos produtos de rótulo limpo é um fator determinante do mercado de bacon na Europa, uma vez que os consumidores priorizam a transparência, os ingredientes naturais e o processamento mínimo nas suas escolhas alimentares. Os consumidores em toda a região procuram cada vez mais produtos sem conservantes artificiais, aditivos sintéticos e produtos químicos desnecessários, o que levou os fabricantes a reformular os produtos de bacon com listas de ingredientes mais simples e reconhecíveis. Esta tendência é particularmente evidente entre os consumidores preocupados com a saúde e as famílias que procuram ativamente garantias de que os seus alimentos quotidianos estão alinhados com valores mais amplos de bem-estar e sustentabilidade. Em resposta, os produtores estão a introduzir variedades de bacon sem nitratos, com aditivos reduzidos e naturalmente curadas, frequentemente rotuladas com termos como sem conservantes artificiais, fumado naturalmente e feito com ingredientes simples. Além disso, as empresas estão a expandir os seus portefólios para incluir uma gama mais ampla de produtos de carne de rótulo limpo, refletindo a crescente procura e a disponibilidade dos consumidores em pagar um prémio por produtos percecionados como de maior qualidade, segurança e alinhamento com os seus valores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas com o consumo de carne processada | -0.9% | Alemanha, Reino Unido, França, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Ascensão das dietas veganas e à base de vegetais | -0.5% | Reino Unido, Alemanha, Países Baixos, Suécia, Espanha | Médio prazo (2-4 anos) |

| Regulamentações rigorosas sobre segurança alimentar | -0.3% | Toda a UE, Dinamarca (mais rigorosa) | Curto prazo (≤ 2 anos) |

| Normas de bem-estar animal que complicam a produção | -0.2% | Alemanha, Dinamarca, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas com o consumo de carne processada

As preocupações com a saúde relacionadas com o consumo de carne processada constituem uma restrição significativa ao mercado de bacon na Europa. A crescente consciencialização sobre os potenciais riscos para a saúde associados às carnes processadas, incluindo ligações a doenças cardíacas, obesidade e certos cancros, levou muitos consumidores a reduzir ou reconsiderar a sua ingestão. Os relatórios de organizações de saúde e a maior atenção mediática sobre os efeitos adversos do elevado teor de sódio, gorduras saturadas e conservantes como nitratos e nitritos amplificaram o escrutínio público. Isto levou uma parte notável da população, especialmente os consumidores mais jovens e preocupados com a saúde, a adotar a moderação ou a procurar alternativas. Estas tendências são especialmente evidentes entre os indivíduos que seguem dietas flexitarianas, à base de vegetais ou com baixo nível de processamento, que privilegiam fontes de proteínas frescas e minimamente processadas em detrimento de carnes curadas tradicionais como o bacon. Além disso, os organismos governamentais e os defensores da nutrição em toda a Europa estão a promover ativamente diretrizes dietéticas que recomendam limitar o consumo de carne processada, exercendo mais pressão sobre a categoria.

Ascensão das dietas veganas e à base de vegetais

A adoção crescente de dietas veganas, vegetarianas e à base de vegetais está a emergir como uma restrição significativa ao mercado de bacon na Europa. Os consumidores estão progressivamente a afastar-se dos produtos de carne tradicionais em direção a alternativas percecionadas como mais saudáveis, mais éticas e ambientalmente sustentáveis. Esta tendência é particularmente evidente em países como a Alemanha, onde a alimentação à base de vegetais está a tornar-se cada vez mais comum. De acordo com o Relatório de Tendências de Nutrição 2025 da EIT Food, 82% dos especialistas em nutrição alemães esperam um crescimento continuado da alimentação à base de vegetais e flexitariana, sublinhando o impulso por trás dos estilos de vida com redução do consumo de carne. À medida que mais europeus adotam hábitos flexitarianos, reduzindo o consumo de carne sem o eliminar, a procura de carnes processadas, incluindo o bacon, está a diminuir. Além disso, a crescente disponibilidade, os perfis nutricionais melhorados e o sabor e textura aprimorados dos substitutos de carne à base de vegetais estão a intensificar esta restrição. Estas alternativas competem diretamente com o bacon, oferecendo sabores e texturas comparáveis enquanto abordam as preocupações dos consumidores relacionadas com a saúde, a ética e a sustentabilidade ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Formatos Prontos para Consumo Capturam a Mudança para os Serviços de Alimentação

O bacon padrão representou 61,78% da quota por tipo de produto em 2025, sublinhando a sua contínua dominância e papel central no mercado de bacon na Europa. Esta posição forte é impulsionada por preferências dos consumidores enraizadas, pela sua adaptabilidade culinária e por redes de cadeia de abastecimento bem estabelecidas, tornando-o um produto essencial nos lares e nos canais de serviços de alimentação. O bacon padrão proporciona aos consumidores a flexibilidade para controlar os métodos de cozedura, a textura e a intensidade do sabor, permitindo a sua utilização numa variedade de pratos europeus tradicionais, incluindo pequenos-almoços clássicos, sandes, massas, saladas e receitas gourmet. A sua liderança de mercado é ainda sustentada por processos de produção de longa data e economias de escala alcançadas pelos processadores europeus de carne suína, garantindo ampla disponibilidade e preços competitivos nos canais de venda a retalho.

Prevê-se que o segmento de bacon pronto para consumo e cozinhado cresça a uma CAGR de aproximadamente 3,47% entre 2026 e 2031, indicando uma mudança notável no mercado de bacon na Europa em direção ao consumo orientado para a conveniência. O crescimento deste segmento é impulsionado pela evolução dos estilos de vida dos consumidores, pelo aumento da urbanização e pela crescente procura de soluções de refeição rápidas e fáceis de preparar que exijam o mínimo de esforço de cozedura. Ao contrário do bacon padrão, que requer preparação e cozedura, o bacon pronto para consumo e pré-cozinhado oferece conveniência, qualidade consistente, embalagem de porção controlada e versatilidade para utilização em pequenos-almoços, sandes, saladas e outras refeições rápidas. Estes atributos tornam-no particularmente atrativo para os lares ocupados e os profissionais com limitações de tempo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Carne: O Bacon de Carne Bovina Ganha Terreno nos Segmentos Halal e de Saúde

O bacon de carne suína lidera o mercado europeu de bacon, detendo uma quota de 88,45% em 2025. Esta dominância é atribuída à sua ampla disponibilidade, aos padrões de consumo tradicionais e à forte preferência dos consumidores pelo seu sabor e versatilidade. As cadeias de abastecimento estabelecidas e a produção de carne suína em grande escala em toda a Europa garantem qualidade consistente, preços competitivos e disponibilidade durante todo o ano, reforçando ainda mais a sua posição no mercado. O perfil de sabor do bacon de carne suína e a sua adaptabilidade a vários pratos, incluindo pequenos-almoços clássicos, sandes, saladas e receitas gourmet, tornam-no um produto essencial tanto nos lares como nas operações de serviços de alimentação, sustentando a sua elevada quota de mercado. Os dados do Conselho de Desenvolvimento da Agricultura e Horticultura destacam que a carne suína é a carne vermelha mais consumida na Europa, com um consumo médio per capita de 28,1 kg por pessoa com base na média de três anos de 2022-2024. Este elevado consumo reflete hábitos culturais enraizados, acessibilidade económica e a integração da carne suína na cozinha europeia, contribuindo diretamente para a dominância do bacon à base de carne suína em detrimento de alternativas como a carne bovina ou as carnes especiais.

O bacon de carne bovina, embora ainda seja um nicho em comparação com o de carne suína, está a emergir como um dos segmentos de crescimento mais rápido no mercado europeu de bacon, com uma CAGR estimada de 3,58% até 2031. Este crescimento é impulsionado pela mudança nas preferências dos consumidores. Alguns consumidores procuram o sabor e a versatilidade semelhantes ao bacon enquanto moderam o consumo de carne suína por razões religiosas, culturais ou pessoais, tornando o bacon de carne bovina uma alternativa adequada para dietas flexitarianas ou com restrição de carne suína. Além disso, as carnes processadas à base de carne bovina são frequentemente percecionadas como mais premium, associadas a um maior teor de proteínas e a um sabor indulgente. Esta perceção aumenta o apelo do bacon de carne bovina para hambúrgueres gourmet, sandes e inovações nos serviços de alimentação. Além disso, a crescente disponibilidade de bacon de carne bovina nos canais de venda a retalho e de serviços de alimentação, aliada a esforços de marketing que destacam os seus atributos únicos, está a expandir a sua base de consumidores. O segmento também está a beneficiar da tendência crescente das dietas ricas em proteínas e da procura crescente de opções de carne alternativas, que se alinham com as preferências dietéticas e as escolhas de estilo de vida em evolução em toda a Europa.

Por Tipo de Corte: O Bacon Pré-Cozinhado Lidera o Crescimento em Contexto de Escassez de Mão de Obra

Prevê-se que o bacon fatiado detenha uma quota de 53,72% do segmento por tipo de corte em 2025, destacando a forte preferência dos consumidores europeus e dos operadores de serviços de alimentação pela conveniência, controlo de porções e versatilidade nos produtos de carne processada. As embalagens fatiadas estão alinhadas com as práticas culinárias quotidianas, permitindo aos lares preparar porções consistentes sem necessidade de aparar ou de preparação adicional. A espessura padronizada das fatias garante uma cozedura uniforme e uma textura previsível, incentivando as compras repetidas. Os retalhistas preferem o bacon fatiado devido à sua eficaz comercialização nas prateleiras refrigeradas, à adaptabilidade a vários tamanhos de embalagem, desde porções individuais a formatos familiares e de clube, e à adequação para o desenvolvimento de marca própria e promoções frequentes.

O bacon pré-cozinhado está a emergir como um dos tipos de corte mais dinâmicos no mercado europeu de bacon, com uma taxa de crescimento projetada de aproximadamente 4,17% de CAGR para 2026-2031, superando a categoria global. Este crescimento é impulsionado por consumidores com restrições de tempo e operadores de serviços de alimentação que procuram o sabor e a versatilidade do bacon sem o tempo de preparação, os salpicos ou as preocupações com a segurança alimentar associadas à carne crua. As tiras e os pedaços pré-cozinhados podem ser reaquecidos em segundos numa frigideira, no forno ou no micro-ondas e estão prontos para ser incorporados em pratos de pequeno-almoço, hambúrgueres, saladas, pizzas e refeições preparadas. A presença crescente de restaurantes de serviço rápido, cadeias de cafés e formatos focados em entregas em toda a Europa impulsiona ainda mais a procura de bacon pré-cozinhado. Este reduz o trabalho na cozinha, simplifica a formação do pessoal e garante tamanhos de porção e crocância consistentes em todos os estabelecimentos. Estes atributos são essenciais para itens de menu padronizados e serviço rápido, tornando o bacon pré-cozinhado uma escolha preferida no setor de serviços de alimentação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Os Serviços de Alimentação Superam o Varejo no Pós-Pandemia

Prevê-se que o varejo represente 62,64% do mercado europeu de bacon em 2025, destacando a forte associação do bacon com o consumo em casa e a estrutura do comércio de mercearia moderno em toda a região. Os supermercados e hipermercados alocam um espaço refrigerado significativo ao bacon, dedicando muitas vezes secções inteiras a produtos de marca própria e de marca. Estas ofertas proporcionam aos consumidores uma ampla gama de opções, incluindo variantes padrão, fumado, aromatizado, magro, orgânico e pronto para consumo em formatos fatiados e pré-cozinhados convenientes. Estes formatos estão alinhados com os hábitos de compras semanais e os padrões de abastecimento familiar. À medida que os consumidores preparam cada vez mais o pequeno-almoço, o brunch e refeições simples de fim de tarde em casa, os canais de venda a retalho respondem a esta procura através de embalagens múltiplas, embalagens reselháveis e formatos de porção controlada. Estas soluções de embalagem prolongam o prazo de validade, reduzem o desperdício e tornam o bacon uma compra fiável, planeada e de reposição nos grandes supermercados, lojas de desconto e lojas de conveniência.

Prevê-se que a distribuição pelos serviços de alimentação cresça a uma taxa de crescimento anual composta (CAGR) de 4,21% até 2031, tornando-a o canal de crescimento mais rápido para o bacon na Europa. Este crescimento é impulsionado pela recuperação constante e pela diversificação das ocasiões de refeição fora de casa e do consumo no local. Os restaurantes de serviço rápido, cafés, cadeias de hambúrgueres e estabelecimentos de refeições casuais utilizam cada vez mais o bacon como ingrediente versátil em pratos de pequeno-almoço, hambúrgueres, pizzas, saladas e pratos pequenos. Isto permite aos operadores enriquecer as suas ofertas de menu, aumentar os valores de ticket médio e satisfazer a procura dos consumidores por pratos indulgentes e ricos em proteínas. De acordo com dados do IfD Allensbach reportados pela Statista, comer fora está profundamente enraizado na cultura de lazer alemã, com cerca de 51,06 milhões de pessoas na Alemanha a indicar que às vezes comem fora no seu tempo livre em 2025. Estes dados sublinham a significativa base de clientes disponível para os operadores de serviços de alimentação num dos maiores mercados de bacon da Europa, reforçando o potencial de crescimento para pratos com bacon no canal de serviços de alimentação.

Análise Geográfica

A Alemanha representou 19,12% da quota do mercado de bacon na Europa em 2025, tornando-a o maior mercado nacional da região. Esta posição é sustentada por uma forte cultura de consumo de carne suína, extensas redes de distribuição a retalho e uma indústria de processamento de carne bem estabelecida. Os consumidores alemães têm uma preferência de longa data por produtos à base de carne suína, sendo o bacon um produto essencial tanto nas refeições domésticas como nos canais de serviços de alimentação. Apesar da ascensão das tendências flexitarianas, a escala da produção nacional e a maturidade do setor de processamento de carne sustentam a posição de liderança da Alemanha. Além disso, o enfoque regulatório do país na qualidade, rastreabilidade e bem-estar animal influencia a dinâmica do mercado, encorajando os produtores a inovar com variedades de bacon de rótulo mais limpo e premium para responder às preferências dos consumidores em evolução.

Prevê-se que a Espanha seja a geografia de crescimento mais rápido no mercado de bacon na Europa, com uma CAGR de 4,86% entre 2026 e 2031. Este crescimento é impulsionado pela crescente procura de produtos alimentares de conveniência, pela expansão dos canais de serviços de alimentação e por um interesse crescente nas cozinhas internacionais e de fusão que frequentemente incluem bacon. O setor de serviços de alimentação espanhol, particularmente os formatos de serviço rápido e de refeição casual, incorporou cada vez mais itens de menu à base de bacon. Entretanto, as cadeias de venda a retalho modernas estão a alargar as suas ofertas de bacon aromatizado, artesanal e de corte premium. Esta combinação de adaptabilidade culinária e consumo orientado para a conveniência posiciona a Espanha como um centro de crescimento dinâmico no mercado europeu de bacon.

O Reino Unido, a França, a Itália, os Países Baixos, a Polónia, a Bélgica e a Suécia contribuem coletivamente para o restante da quota do mercado de bacon na Europa, cada um influenciado por hábitos de consumo únicos, enquadramentos regulatórios e capacidades de produção. O Reino Unido continua a ser um dos mercados de carne suína e bacon mais desenvolvidos da Europa, sustentado por uma forte base de produção nacional. De acordo com o Conselho de Desenvolvimento da Agricultura e Horticultura, o Reino Unido produziu 960.800 toneladas de carne de suíno em 2024, registando um aumento anual de quase 4%, o que reforça as suas robustas capacidades de abastecimento. A França e a Itália mantêm uma procura estável devido às suas tradições culinárias e fortes redes de venda a retalho. Os Países Baixos e a Polónia desempenham papéis significativos como grandes produtores e exportadores de carne suína na Europa, moldando ainda mais a dinâmica do mercado de bacon na região.

Panorama Competitivo

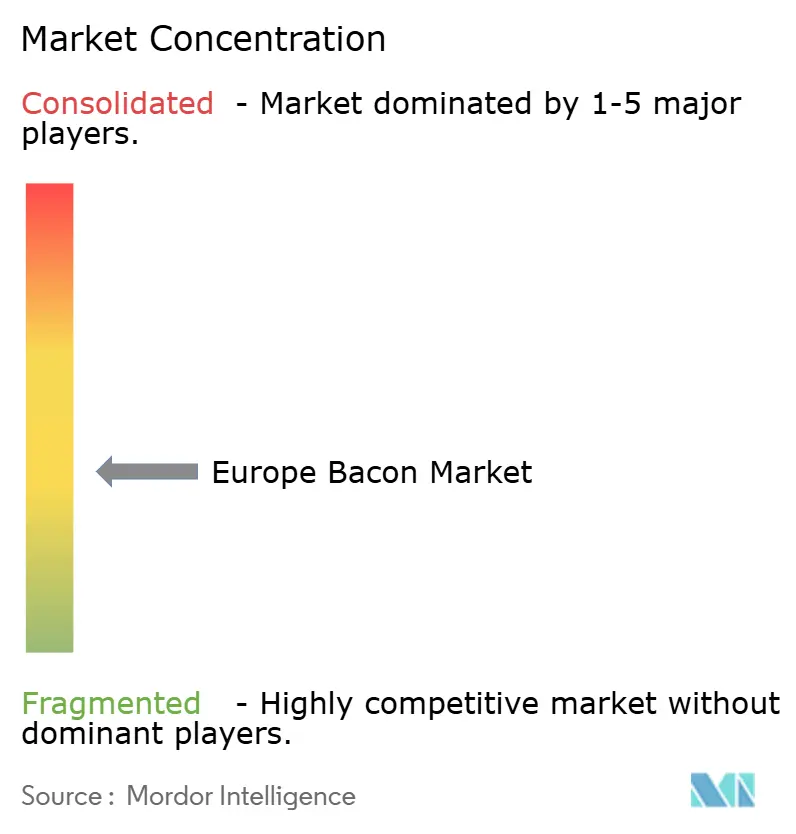

O mercado europeu de bacon apresenta um panorama competitivo moderadamente concentrado, dominado por grandes processadores multinacionais como WH Group Ltd., JBS S.A. e Sofina Foods. Estas empresas aproveitam extensas cadeias de abastecimento, portefólios de produtos diversificados e robustas redes de distribuição para manter uma presença significativa em vários países europeus. As suas vantagens incluem economias de escala, reconhecimento de marca estabelecido e parcerias de longa data com retalhistas. No entanto, o mercado não está totalmente consolidado, uma vez que os processadores regionais, os fabricantes de marca própria e os produtores artesanais detêm posições notáveis em países individuais ou segmentos de nicho. Este equilíbrio entre líderes multinacionais e fortes concorrentes locais cria uma estrutura de mercado dinâmica, embora moderadamente concentrada.

Estão a emergir oportunidades nos segmentos de bacon de rótulo limpo e com certificação halal. À medida que a procura dos consumidores por produtos naturais, minimamente processados e de origem transparente cresce, o bacon de rótulo limpo está a ganhar popularidade. No entanto, muitos operadores estabelecidos enfrentam desafios na reformulação de produtos e na adaptação das operações devido aos métodos de processamento tradicionais e às identidades de marca enraizadas. Da mesma forma, o segmento de bacon com certificação halal permanece subdesenvolvido em grande parte da Europa, deixando espaço para novos participantes ou produtores regionais ágeis para responder à procura não satisfeita entre os consumidores muçulmanos. Estas oportunidades proporcionam uma plataforma para os agentes disruptores, incluindo startups e processadores de médio porte, para se diferenciarem através da pureza do produto, do posicionamento ético ou de ofertas culturalmente adaptadas que os incumbentes maiores foram mais lentos a adotar.

A intensidade competitiva varia significativamente em toda a Europa. É mais elevada na Alemanha e no Reino Unido, onde os ambientes de venda a retalho saturados, as fortes cadeias de desconto e um crescente segmento artesanal premium exercem pressão sobre os processadores do mercado médio. Estas condições forçam as empresas a inovar ou a competir de forma agressiva nos preços. Em contraste, a concorrência é menor no Sul e no Leste da Europa, onde as cadeias de abastecimento fragmentadas, os rendimentos per capita mais baixos e uma maior dependência dos produtores regionais reduzem a dominância das marcas multinacionais. Nestas regiões, as preferências de sabor local, os métodos de produção tradicionais e a sensibilidade ao custo apoiam os operadores mais pequenos e limitam a sobreposição competitiva. Esta diversidade geográfica influencia as prioridades estratégicas dos fabricantes, moldando as decisões sobre o posicionamento do produto, a entrada no mercado e o foco de investimento em toda a Europa.

Líderes do Setor de Bacon na Europa

WH Group Ltd (Smithfield)

JBS SA (Tulip Ltd)

Danish Crown A/S

Sofina Foods

OSI Group (Gelderland)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Finnebrogue anunciou duas novas adições à sua gama de produtos Guinness: Bacon Traseiro Não Fumado Guinness e Salsichas de Porco Premium Guinness. O Bacon Traseiro Não Fumado Guinness é produzido sem nitritos e apresenta uma cor rica e intensa derivada da sua infusão com Guinness.

- Julho de 2025: A HKFoods anunciou que irá manter a propriedade da sua fábrica de produção de bacon em Świnoujście, na Polónia, revertendo as discussões anteriores sobre uma potencial venda. A empresa pretende concentrar-se no reforço das suas operações comerciais principais na Finlândia e na Polónia.

- Outubro de 2024: A Simon Howie introduziu uma alternativa ao bacon de carne suína tradicional com as suas novas embalagens de Bacon Entremeado de Carne Bovina. Estas embalagens estão disponíveis em duas variantes: Bacon Entremeado de Carne Bovina Fumado Curado a Seco Premium e Bacon Entremeado de Carne Bovina Não Fumado Curado a Seco Premium.

- Março de 2024: A Pork Farms lançou uma gama de snacks prontos para consumo, incluindo o Bacon com Xarope de Ácer Pork Farms, concebido como alternativa aos produtos de bacon fumado cozinhado existentes no mercado. Adoçado com xarope de ácer, o produto pode ser consumido frio ou aquecido.

Âmbito do Relatório do Mercado de Bacon na Europa

O mercado europeu de bacon é segmentado por tipo em bacon padrão e bacon pronto para consumo. Com base no canal de distribuição, o mercado estudado é segmentado em canais de serviços de alimentação e venda a retalho. Os canais de venda a retalho são ainda classificados em supermercados/hipermercados, lojas especializadas, lojas online e outros canais de venda a retalho. O relatório analisa ainda o cenário regional do mercado, que inclui uma análise detalhada sobre a Espanha, a Alemanha, o Reino Unido, a França, a Itália, a Rússia e o Resto da Europa.

| Bacon Padrão |

| Bacon Pronto para Consumo/Cozinhado |

| Suíno |

| Bovino |

| Outros Tipos de Carne |

| Bacon Fatiado |

| Pedaços de Bacon/Bacon Esfarelado |

| Rashers de Bacon/Peças Inteiras |

| Bacon Pré-Cozinhado |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas e Talhos | |

| Lojas de Venda Online | |

| Outros Canais de Distribuição | |

| Serviços de Alimentação |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Bacon Padrão | |

| Bacon Pronto para Consumo/Cozinhado | ||

| Por Tipo de Carne | Suíno | |

| Bovino | ||

| Outros Tipos de Carne | ||

| Por Tipo de Corte | Bacon Fatiado | |

| Pedaços de Bacon/Bacon Esfarelado | ||

| Rashers de Bacon/Peças Inteiras | ||

| Bacon Pré-Cozinhado | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas Especializadas e Talhos | ||

| Lojas de Venda Online | ||

| Outros Canais de Distribuição | ||

| Serviços de Alimentação | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de bacon na Europa em 2026 e a que ritmo está a crescer?

O mercado situa-se em USD 21,76 bilhões em 2026 e prevê-se que suba para USD 25,76 bilhões até 2031, refletindo uma CAGR de 3,43%.

Qual país lidera a procura regional?

A Alemanha representa 19,12% das vendas de 2025, impulsionada por fortes redes de venda a retalho e de serviços de alimentação, apesar de algum abrandamento recente do volume.

Qual é o segmento que está a crescer mais rapidamente?

O bacon pré-cozinhado, preferido pelos restaurantes de serviço rápido, deverá crescer a uma CAGR de 4,17% até 2031.

Por que razão o bacon de carne bovina está a ganhar terreno?

A certificação halal e o menor teor de gordura saturada ajudam as tiras de carne bovina a atrair consumidores muçulmanos e preocupados com a saúde, sustentando uma perspetiva de CAGR de 3,58%.

Página atualizada pela última vez em: