Tamanho e Participação do Mercado Europeu de Frutos do Mar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 85.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 88.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Frutos do Mar por Mordor Intelligence

O tamanho do mercado europeu de frutos do mar está projetado em USD 85,31 bilhões em 2025, USD 88,21 bilhões em 2026, e deverá atingir USD 114,15 bilhões até 2031, crescendo a um CAGR de 5,29% de 2026 a 2031. O progresso decorre de regras mais rígidas de rastreabilidade da União Europeia, da rápida expansão de rações aquícolas à base de algas que reduzem os custos de insumos, e de melhorias na cadeia de frio que reduziram o desperdício urbano para abaixo de 2%. Uma mudança estrutural em direção à aquicultura agora protege os processadores das voláteis cotas de pesca extrativista, enquanto os requisitos de rotulagem de carbono estão levando os varejistas a favorecer unidades de manutenção de estoque com certificação ecológica. Ao mesmo tempo, os domicílios com trabalhadores estão elevando a demanda por formatos de valor agregado prontos para consumo, e as plataformas de comércio eletrônico estão captando vendas incrementais por meio de janelas de entrega refrigerada de 90 minutos. O investimento em instalações de produção offshore, frequentemente co-localizadas com parques eólicos, está ampliando as opções geográficas de fornecimento e aliviando as restrições de espaço costeiro.

Principais Conclusões do Relatório

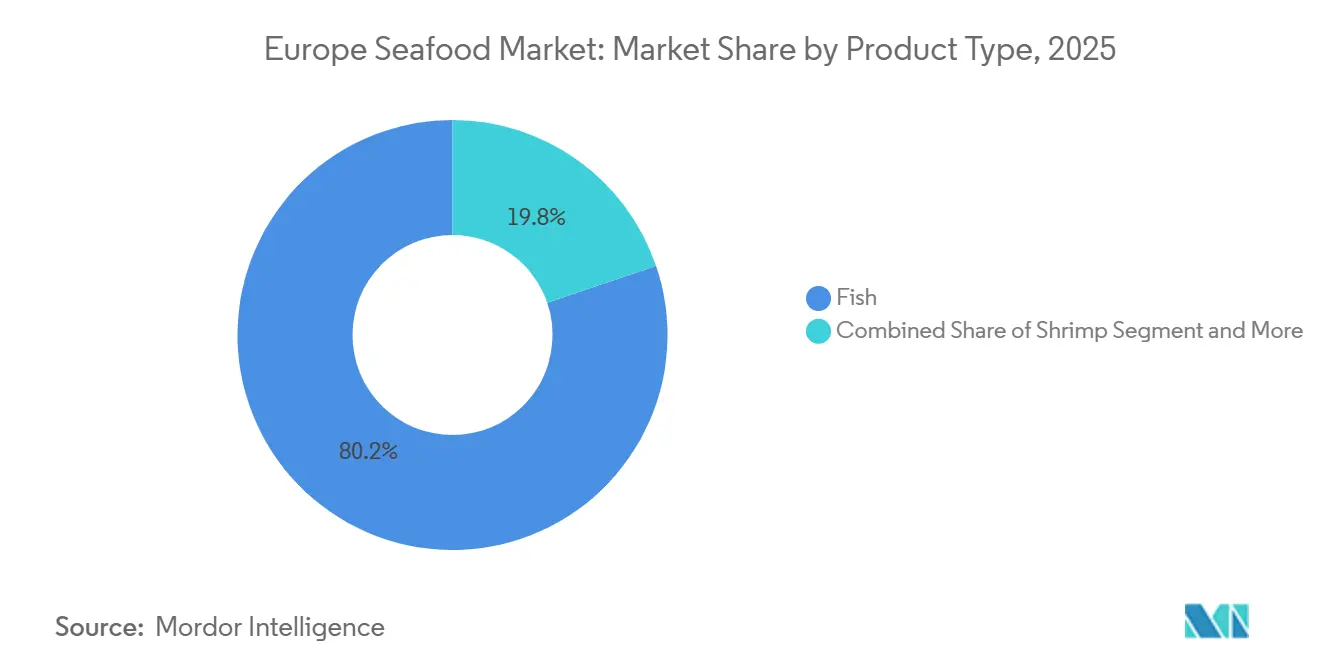

- Por tipo, o peixe liderou com 80,21% da participação do mercado europeu de frutos do mar em 2025, enquanto o camarão tem previsão de expansão a um CAGR de 6,32% até 2031.

- Por fonte, a aquicultura respondeu por 78,25% do tamanho do mercado europeu de frutos do mar em 2025 e está projetada para crescer a um CAGR de 6,95% até 2031.

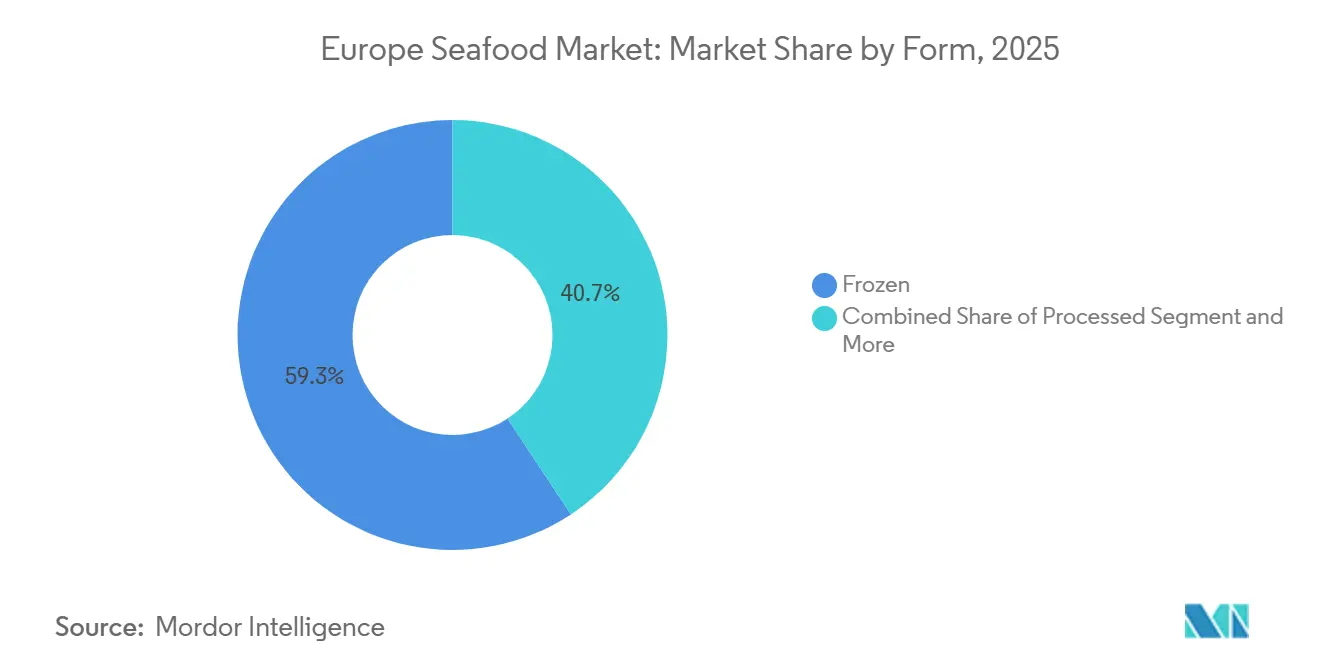

- Por forma, os formatos congelados detinham 59,28% de participação em 2025, enquanto os frutos do mar processados avançam a um CAGR de 7,05% no período 2026-2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 48,22% da receita em 2025, mas o varejo online cresce mais rapidamente, a um CAGR de 7,45%.

- Por geografia, a Espanha detinha 23,58% de participação em 2025, enquanto a Alemanha está projetada para crescer a um CAGR de 6,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Frutos do Mar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança na Preferência do Consumidor por Dietas Ricas em Proteínas | +0.8% | Alemanha, Reino Unido, França, Países Baixos | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Cadeia de Frio e Logística | +1.1% | Pan-europeu, concentrado nos corredores urbanos da Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Programas de Sustentabilidade e Rastreabilidade Financiados pela UE | +0.7% | Todos os estados-membros da UE, liderados pela Espanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Refeições de Frutos do Mar de Conveniência | +0.9% | Reino Unido, Alemanha, França, Bélgica | Médio prazo (2-4 anos) |

| Ascensão de Insumos de Aquicultura Alimentados com Algas Reduzindo Custos de Ração | +0.6% | Países Nórdicos (Noruega, Dinamarca), Países Baixos | Longo prazo (≥ 4 anos) |

| Liberalização do Licenciamento de Aquicultura Offshore nos Países Nórdicos | +0.5% | Noruega, Dinamarca, Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na Preferência do Consumidor por Dietas Ricas em Proteínas

As metas de ingestão de proteínas aumentaram em toda a Europa Setentrional, com a Alemanha registrando um aumento de 9,3% ano a ano no consumo per capita de frutos do mar, chegando a 14,1 quilogramas em 2025, impulsionado por diretrizes dietéticas que recomendam 2 a 3 porções semanais de peixe para a saúde cardiovascular, de acordo com o Eurostat[1]Fonte: Eurostat, "Produção Agrícola — Pecuária e Carne," ec.europa.eu. Essa mudança é particularmente pronunciada entre consumidores de 45 a 65 anos, que estão substituindo a carne vermelha por espécies ricas em ômega-3, como salmão e cavala, em resposta a campanhas nacionais de saúde. O Serviço Nacional de Saúde do Reino Unido atualizou seu Guia Eatwell em 2024 para elevar os frutos do mar de proteína "opcional" para "essencial", catalisando um aumento de 12% nas vendas de peixe refrigerado em supermercados. Os varejistas estão respondendo ampliando o espaço nas prateleiras para filés com porção controlada e pele, que simplificam o preparo das refeições — um formato que capturou 18% das vendas de peixe fresco em 2025. A tendência é reforçada por marcas de nutrição esportiva que incorporam proteína hidrolisada de peixe em pós e barras, explorando um segmento que valoriza a biodisponibilidade em detrimento das alternativas à base de plantas.

Expansão da Capacidade de Cadeia de Frio e Logística

A infraestrutura de cadeia de frio da Europa atingiu USD 25,6 bilhões em avaliação em 2024 e está projetada para chegar a USD 42,8 bilhões até 2030, com os frutos do mar respondendo por 34% do volume de carga refrigerada. O investimento em instalações de congelamento rápido e centros de distribuição com controle de temperatura reduziu as taxas de desperdício para abaixo de 2% nos corredores urbanos, permitindo que os varejistas estoquem uma variedade maior de espécies sem erosão de margens. A Metro AG da Alemanha inaugurou 4 novos centros de armazenamento a frio em 2025, cada um equipado com sensores de IoT que monitoram desvios de temperatura em tempo real, reduzindo as reclamações de seguros em 27%. O Porto de Roterdã, nos Países Baixos, expandiu seu terminal de frutos do mar em 22.000 metros quadrados em 2024, posicionando-o como o principal portal para o salmão norueguês e o bacalhau islandês destinados ao Sul da Europa. Inovações na entrega de última milha, incluindo vans elétricas refrigeradas implantadas pela Ocado e pela Picnic, comprimiram as janelas de entrega para menos de 90 minutos em Amsterdã e Berlim, tornando os frutos do mar frescos uma opção viável para dias de semana para domicílios com pouco tempo disponível.

Programas de Sustentabilidade e Rastreabilidade Financiados pela UE

A Comissão Europeia alocou EUR 180 milhões (USD 195 milhões) em 2024-2025 para iniciativas de rastreabilidade baseadas em blockchain, incluindo SEA-TRACES e FishEUTrust, que agora abrangem 14 estados-membros e rastreiam 68% do salmão cultivado e 52% do atum capturado na natureza, do barco ao ponto de venda[2]Fonte: Comissão Europeia, "Rastreabilidade e Rotulagem na Aquicultura," ec.europa.eu. Essas plataformas reduziram os incidentes de rotulagem incorreta em 31% em 2025, abordando um problema de fraude persistente em que espécies mais baratas eram substituídas por variedades premium. A FROM (Organização Regulatória de Pesca) da Espanha tornou obrigatória a rotulagem com código QR para todos os frutos do mar vendidos em Madri e Barcelona a partir de janeiro de 2025, permitindo que os consumidores verifiquem datas de captura, identificações de embarcações e certificações de sustentabilidade em segundos. A conformidade com os padrões do Marine Stewardship Council (MSC) e do Aquaculture Stewardship Council (ASC) tornou-se um requisito de facto para entrada no mercado, com varejistas como Carrefour e Tesco retirando unidades de manutenção de estoque não certificadas em 2024. A Iniciativa FAIRR relatou que 78% dos investidores europeus em frutos do mar agora avaliam métricas ambientais, sociais e de governança (ESG), ante 54% em 2023, sinalizando que a alocação de capital está cada vez mais vinculada à infraestrutura de rastreabilidade.

Crescente Demanda por Refeições de Frutos do Mar de Conveniência

Os formatos de frutos do mar prontos para consumo e pré-marinados capturaram 23% do segmento processado em 2025, refletindo uma mudança estrutural em direção a soluções de refeições que requerem menos de 10 minutos de preparo. A Young's Seafood, com sede no Reino Unido, lançou 8 novas unidades de manutenção de estoque empanadas e enfarinhadas em 2025, visando domicílios onde ambos os adultos trabalham em tempo integral e o tempo de cozimento é limitado a menos de 30 minutos por noite. As embalagens de salmão defumado com bandejas de serviço integradas cresceram 14% ano a ano na Alemanha, impulsionadas pela demanda por opções de café da manhã ricas em proteínas que se alinham com regimes de jejum intermitente. A Nomad Foods, controladora da Birds Eye e da Iglo, relatou que suas vendas de palitos de peixe congelados na França e na Bélgica cresceram 9% em 2025, impulsionadas por marketing nostálgico que posiciona o produto como um alimento básico familiar. Operadores de serviços de alimentação, incluindo Compass Group e Sodexo, expandiram as ofertas de frutos do mar em refeitórios corporativos, com tigelas de salmão grelhado e atum estilo poke tornando-se os itens mais vendidos na Alemanha e nos Países Baixos. A tendência de conveniência é ainda amplificada por embalagens individuais que reduzem o desperdício de alimentos, uma prioridade para os millennials urbanos que priorizam a sustentabilidade aliada à rapidez.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desembarques Voláteis da Pesca Extrativista | -0.6% | Espanha, França, Reino Unido, Polônia | Curto prazo (≤ 2 anos) |

| Cotas Tarifárias de Importação Rigorosas sobre Camarão Asiático | -0.4% | Alemanha, França, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Rotulagem de Carbono Desestimulando Produtos de Alta Pegada Ambiental | -0.5% | Reino Unido, Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Crescentes Conflitos de Espaço Marinho com Energia Eólica Offshore | -0.3% | Nações do Mar do Norte (Reino Unido, Países Baixos, Alemanha, Dinamarca) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desembarques Voláteis da Pesca Extrativista

Os volumes de pesca extrativista europeia caíram 3,2% ano a ano em 2025, com os estoques de bacalhau e arinca do Atlântico Norte ficando abaixo dos limites de rendimento máximo sustentável estabelecidos pelo Conselho Internacional para a Exploração do Mar (ICES), de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura[3]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Produção Global de Commodities," FAO, fao.org. A frota galega da Espanha, que responde por 22% da produção nacional de frutos do mar, registrou uma queda de 9% nos desembarques devido ao aumento das temperaturas do mar, que deslocou os padrões de migração de cavala e sardinha para o norte. A Captura Total Permitida (TAC) do Reino Unido para o linguado do Mar do Norte foi reduzida em 15% em 2025, forçando os processadores a se abastecerem de fornecedores islandeses e faroenses com um prêmio de preço de 12% a 18% — Governo do Reino Unido. A cota de arenque báltico da Polônia foi reduzida em 20% em 2024 sob o Regulamento da UE 2024/1185, restringindo o fornecimento para operações de enlatamento que dependem de volumes previsíveis. A volatilidade climática está agravando o desafio, com eventos climáticos extremos interrompendo 14% dos dias de pesca no Atlântico Norte em 2025, de acordo com dados do Eurostat. Os processadores estão mitigando o risco ao firmar contratos plurianuais com fornecedores de aquicultura, mas essa estratégia infla os requisitos de capital de giro e reduz a flexibilidade operacional.

Cotas Tarifárias de Importação Rigorosas sobre Camarão Asiático

A cota tarifária da UE para camarão vietnamita é de 3.592 toneladas anuais sob o Regulamento 2020/760, com importações acima desse limite sujeitas a uma tarifa ad valorem de 12% que eleva os custos de desembarque em EUR 2,20 a 2,80 por quilograma (USD 2,38 a 3,03). A Alemanha, que importou 18.400 toneladas de camarão de água quente em 2025, obtém 64% do Vietnã e da Tailândia, tornando-a agudamente exposta às restrições de cota que forçam os compradores a absorver a compressão de margens ou repassar os custos aos varejistas — Eurostat. O Carrefour da França e a Ahold Delhaize, com sede nos Países Baixos, responderam aumentando as compras de camarão de água fria da Noruega e da Islândia, mas essas espécies exigem um prêmio de preço de 30% e carecem da versatilidade das variedades tropicais em formulações de refeições prontas. O polo de processamento de camarão da Bélgica em Ostende registrou uma queda de 7% no volume de processamento em 2025, à medida que a inflação de custos induzida por tarifas corroeu a competitividade frente aos processadores do Reino Unido e da Suíça, que operam fora da união aduaneira da UE. A Aliança Europeia de Pesca fez lobby pela expansão das cotas, mas as negociações com os blocos comerciais da ASEAN permanecem paralisadas em torno de termos de acesso recíproco ao mercado, deixando os importadores em um estado prolongado de incerteza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Camarão Supera as Categorias Tradicionais

De 2026 a 2031, o camarão está projetado para atingir o maior CAGR de 6,32%, impulsionado pela popularidade das espécies de água fria provenientes de fazendas nórdicas e pela crescente demanda por camarão pré-cozido com cauda nos mercados varejistas alemão e francês. Em 2025, o peixe respondeu por 80,21% da participação de mercado, sustentado por espécies-chave como salmão, atum e pollock. No entanto, seu crescimento enfrenta desafios devido às flutuações de oferta impulsionadas por cotas e ao declínio do interesse dos consumidores nas preparações tradicionais de peixe. O salmão continua a dominar em volume, beneficiando-se das reformas de licenciamento offshore da Noruega em 2024, que introduziram 13 novos locais, cada um com capacidade de produção anual de 3.000 a 5.000 toneladas. O atum encontra obstáculos nas iniciativas de rotulagem de carbono, pois as variedades capturadas com vara e linha ganham preferência sobre os métodos de cerco com rede de bolso, que têm maior impacto ambiental. O pollock, um ingrediente básico em produtos empanados, manteve demanda estável no Reino Unido e na Alemanha, onde palitos de peixe e hambúrgueres de peixe representaram 11% das vendas de frutos do mar congelados em 2025.

A tilápia permanece um produto de nicho na Europa, importada principalmente de fazendas egípcias e indonésias, mas seu sabor suave limita seu apelo em mercados onde os consumidores preferem o teor de ômega-3 e sabor distintivo. Outras categorias de frutos do mar, incluindo cefalópodes como lula e polvo e bivalves como mexilhões e ostras, experimentaram crescimento modesto, sustentado pelas tradições culinárias mediterrâneas na Espanha e na Itália. Em 2025, as fazendas de mexilhão da Galícia, na Espanha, produziram 250.000 toneladas, com 68% consumidas internamente e o restante exportado para a França e Portugal. Embora a colheita intensiva em mão de obra e os problemas de escalabilidade restrinjam o crescimento, as inovações nos sistemas de cultivo em corda estão aumentando o rendimento por hectare. A crescente demanda por camarão reflete uma mudança mais ampla em direção a opções premium e ricas em proteínas que se alinham com as tendências de conveniência. O camarão pré-cozido, por exemplo, integra-se facilmente a saladas, massas e refogados sem necessidade de descongelamento.

Por Fonte: O Domínio da Aquicultura se Aprofunda

Em 2025, a aquicultura detinha uma participação de mercado expressiva de 78,25% e está projetada para crescer a um CAGR de 6,95% até 2031. Esse crescimento destaca uma mudança notável em relação à pesca extrativista, que é cada vez mais impactada por reduções de cotas e desafios relacionados ao clima. Atualmente, o salmão, o camarão e o robalo cultivados respondem por 82% do consumo de peixe na Europa, com Noruega, Escócia e Grécia liderando a produção. A expansão do segmento é sustentada por inovações em rações, como os óleos à base de algas da Veramaris, que reduzem os custos em 18% a 22% e diminuem a dependência de peixes forrageiros selvagens. Em 2024, os países nórdicos flexibilizaram as regulamentações de licenciamento offshore, adicionando 13 novos locais em águas mais profundas. Esses locais apresentam 40% menos pressão de doenças em comparação com os fiordes abrigados, melhorando as taxas de sobrevivência e a qualidade dos filés, conforme relatado pela Diretoria de Pesca da Noruega. Além disso, os ensaios de co-localização da Dinamarca, que combinam o cultivo de mexilhões e algas marinhas com parques eólicos offshore, criaram fluxos de receita duplos e aprimoraram a sustentabilidade ambiental. Esse modelo está sendo pilotado pela Alemanha e pelos Países Baixos.

Embora os volumes de pesca extrativista estejam em declínio, ela permanece vital para espécies premium como bacalhau do Atlântico Norte, arinca e cavala, valorizadas por seu sabor e textura superiores. A frota galega da Espanha, que desembarcou 220.000 toneladas em 2025, abastece restaurantes de alto padrão e varejistas especializados, onde a procedência e a sazonalidade são fatores-chave de compra. No entanto, o fornecimento é restringido pelas reduções de TAC implementadas pelo ICES para restaurar os estoques sobreexplotados. Por exemplo, as cotas de linguado do Mar do Norte foram reduzidas em 15% em 2025, enquanto as cotas de arenque báltico foram cortadas em 20% em 2024. Para enfrentar esses desafios, os processadores estão combinando insumos capturados na natureza e cultivados, uma estratégia que mantém o valor da marca enquanto mitiga os riscos da cadeia de suprimentos. Até 2031, espera-se que as fontes cultivadas dominem, respondendo por mais de 85% do fornecimento europeu de frutos do mar. Essa mudança é impulsionada pela escalabilidade, estabilidade de custos e conformidade com os mandatos de sustentabilidade descritos nas regras de taxonomia da UE.

Por Forma: Os Formatos Processados Ganham Espaço

Os frutos do mar processados, incluindo variedades defumadas, empanadas e prontas para consumo, estão projetados para crescer a um CAGR de 7,05% de 2026 a 2031, tornando-se o segmento de forma de crescimento mais rápido. Esse crescimento é impulsionado por domicílios com trabalhadores que buscam soluções de refeições que possam ser preparadas em menos de 10 minutos. Os formatos congelados responderam por uma participação de mercado de 59,28% em 2025, sustentados por investimentos na cadeia de frio que reduziram as taxas de desperdício para abaixo de 2%. Esses avanços permitiram que os varejistas oferecessem uma variedade maior de espécies sem comprometer as margens. Em 2025, a Metro AG da Alemanha e a Ahold Delhaize, com sede nos Países Baixos, expandiram seus sortimentos de frutos do mar congelados em 18%, introduzindo embalagens com porção controlada projetadas para minimizar o desperdício de alimentos e atender a domicílios unipessoais. Os frutos do mar frescos e refrigerados, embora com preços premium, enfrentam desafios logísticos no Sul e no Leste da Europa, onde a infraestrutura de cadeia de frio é 30% a 40% menos densa em comparação com os mercados do Norte. A Espanha e a Itália dependem de entregas diárias de centros costeiros, um modelo que aumenta os custos de distribuição e limita a cobertura geográfica.

Os frutos do mar enlatados, um formato tradicional, mantiveram demanda estável na Espanha e em Portugal, onde o atum e as sardinhas permanecem itens básicos da despensa. No entanto, o crescimento é limitado à medida que os consumidores mais jovens preferem cada vez mais alternativas congeladas e processadas que oferecem mais variedade. O crescimento do segmento processado é alimentado por inovações como os filés de bacalhau empanados da Young's Seafood com sachês de tempero integrados, que capturaram 12% do mercado de peixe congelado do Reino Unido em 2025. A Nomad Foods relatou um aumento de 9% ano a ano nas vendas de seus palitos de peixe Birds Eye na França e na Bélgica, impulsionado por marketing nostálgico e programas de merenda escolar que posicionam o produto como uma fonte conveniente de proteína. O salmão defumado, um produto de alta margem, cresceu 14% na Alemanha, impulsionado por sua popularidade como opção de café da manhã rica em proteínas que se alinha com as tendências de jejum intermitente. A evolução do segmento de forma destaca uma mudança mais ampla do setor em direção a produtos de valor agregado, que oferecem margens mais altas e reduzem a dependência da precificação de commodities — uma estratégia crítica para os processadores que gerenciam custos voláteis de matérias-primas.

Por Canal de Distribuição: Supermercados e Hipermercados Dominam, enquanto o Varejo Online Cresce Rapidamente

O varejo online está projetado para crescer a um CAGR de 7,45% de 2026 a 2031, o ritmo mais rápido entre os canais de distribuição, à medida que as inovações na cadeia de frio permitem a entrega confiável de frutos do mar frescos e congelados em janelas de 90 minutos nos corredores urbanos. Os supermercados e hipermercados detinham uma participação de 48,22% em 2025, ancorados em sua capacidade de oferecer inspeção tátil e disponibilidade imediata, mas seu crescimento está desacelerando à medida que as plataformas de comércio eletrônico capturam a demanda incremental — Eurostat. A Picnic da Alemanha e a Crisp, com sede nos Países Baixos, implantaram vans elétricas refrigeradas em 2025, reduzindo as emissões de última milha em 60% e posicionando os frutos do mar como uma opção viável para dias de semana para domicílios com pouco tempo disponível. A parceria da Ocado com a Morrisons no Reino Unido permitiu a entrega no mesmo dia de salmão fresco e bacalhau para 78% dos códigos postais, impulsionando um aumento de 22% nas vendas online de frutos do mar em 2025.

As lojas de conveniência, embora com uma participação modesta, servem como canais críticos de reposição em áreas urbanas onde os consumidores compram embalagens individuais de salmão defumado ou camarão pré-cozido para consumo imediato. O Carrefour Express da Bélgica e o Monoprix da França expandiram seus sortimentos de frutos do mar refrigerados em 16% em 2025, visando os passageiros que priorizam a velocidade em detrimento da variedade. Outros canais, incluindo operadores de serviços de alimentação e modelos diretos ao consumidor, estão ganhando espaço, com Compass Group e Sodexo relatando que as tigelas de salmão grelhado tornaram-se os itens mais vendidos em refeitórios corporativos na Alemanha e nos Países Baixos em 2025. A trajetória do canal online sugere que, até 2031, o comércio eletrônico responderá por mais de 20% da distribuição europeia de frutos do mar, impulsionado por modelos de assinatura, recomendações personalizadas e integração perfeita com plataformas de kits de refeições que reduzem a fadiga de decisão para os consumidores que navegam em sortimentos varejistas repletos de opções.

Análise Geográfica

Em 2025, a Espanha detinha uma participação dominante de 23,58% do mercado europeu de frutos do mar, impulsionada por suas frotas do Atlântico e do Mediterrâneo que capturaram 220.000 toneladas de pesca extrativista e por uma próspera aquicultura de mexilhões. As iniciativas de rotulagem com código QR em Madri e Barcelona reduziram a rotulagem incorreta em 31%, aumentando a confiança dos consumidores. No entanto, o aumento das temperaturas da água levou a uma queda de 9% nos desembarques de cavala e sardinha, exigindo importações mais caras do Marrocos e de Portugal.

A Alemanha está projetada para experimentar o crescimento mais rápido, com um CAGR projetado de 6,68% até 2031. Esse crescimento é impulsionado por um consumo per capita de 14,1 quilogramas em 2025 e por melhorias nacionais na cadeia de frio, reduzindo o desperdício para abaixo de 2% nas principais cidades. Os Países Baixos, a França e o Reino Unido detêm participações de mercado na faixa intermediária. O terminal recém-expandido de Roterdã agora distribui salmão norueguês e bacalhau islandês por toda a Europa Meridional. Enquanto isso, a decisão do Carrefour de retirar as unidades de manutenção de estoque não certificadas pelo MSC impulsionou o fornecimento certificado na França.

A Itália ostenta o maior consumo per capita de frutos do mar da Europa, com 28 quilogramas, com foco significativo em suas regiões costeiras e tradições culinárias mediterrâneas. A Rússia, a Bélgica e a Polônia respondem coletivamente por cerca de 20% do valor de frutos do mar da região. No entanto, as reduções de cota de arenque da Polônia e os aumentos de preço do camarão induzidos por tarifas na Bélgica estão freando seu impulso. Os produtores nórdicos não pertencentes à UE, principalmente Noruega e Islândia, completam o quadro, fornecendo tanto salmão cultivado quanto peixe branco selvagem para os mercados pan-europeus.

Cenário Competitivo

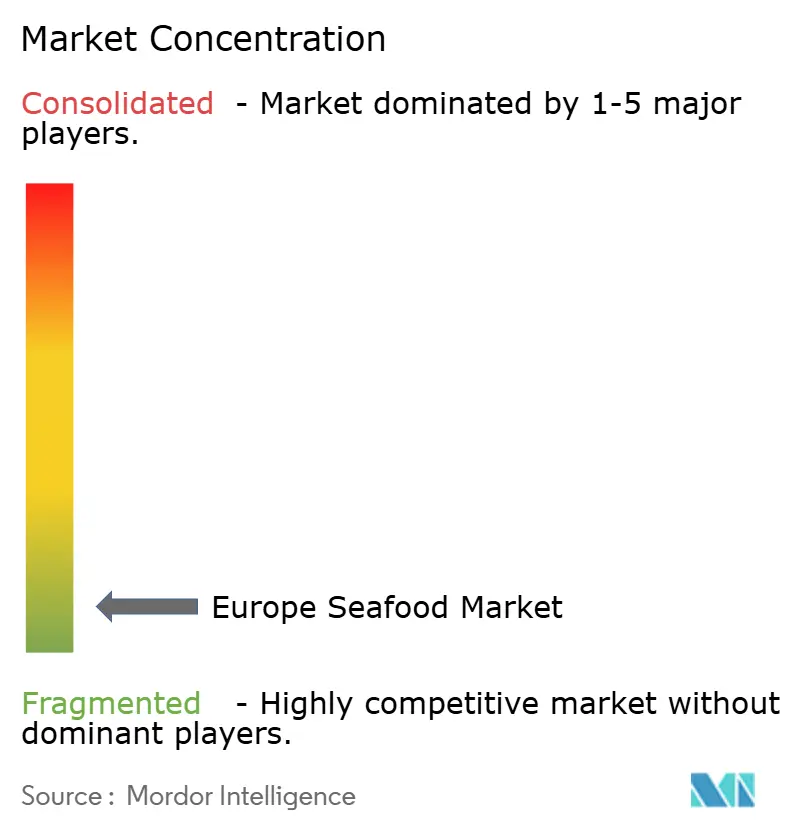

A concorrência permanece moderadamente fragmentada, com as 20 principais empresas respondendo coletivamente por aproximadamente metade da receita do setor. Mowi, Leroy Seafood e SalMar integraram fábricas de rações, incubatórios e plantas de processamento em suas operações. Essa abordagem lhes permite cumprir rapidamente as metas de rotulagem de carbono enquanto capturam margens em vários estágios. Enquanto isso, a Thai Union aproveita o fornecimento global para abastecer itens de marca como John West, e a Birds Eye e a Iglo, da Nomad Foods, lideram os corredores de alimentos congelados na Alemanha e na Bélgica.

A tecnologia de rastreabilidade está rapidamente se tornando um requisito padrão. Programas como SEA-TRACES e FishEUTrust reduziram a fraude em 31% em 2025, permitindo que os processadores garantam preços premium para produtos com procedência verificada. O Ocean Farm 1 da SalMar demonstrou a viabilidade do cultivo em mar aberto com uma taxa de sobrevivência de 94%, inspirando projetos semelhantes. Startups de venda direta ao consumidor, como Ode e The Fish Society, estão contornando os varejistas tradicionais, oferecendo entrega em 24 horas e atraindo consumidores mais jovens que priorizam a transparência.

O crescimento dos projetos de energia eólica offshore está levando as empresas de aquicultura a negociar corredores de uso compartilhado. Os operadores com forte expertise regulatório e recursos de capital significativos estão melhor posicionados para se beneficiar. Os investidores estão enrijecendo seus critérios de ESG, refletidos em uma taxa de inclusão de 78% em 2025, direcionando fundos para empresas que adotam dietas à base de algas e logística de baixo carbono. Nesse contexto, aquisições como a compra pela Leroy de uma participação de 60% na divisão de peixe branco da Nueva Pescanova destacam uma mudança em direção à integração vertical e à diversificação regional.

Líderes do Setor Europeu de Frutos do Mar

Mowi ASA

Nomad Foods Ltd

Royal Greenland AS

Grieg Seafood ASA

Austevoll Seafood ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Big Akwa anunciou a construção de uma fazenda de truta terrestre de 6.000 toneladas métricas na Suécia, representando um investimento significativo em tecnologia de aquicultura sustentável e demonstrando crescente confiança nos sistemas europeus de cultivo terrestre.

- Junho de 2025: A Nordic Fish adquiriu a Kalaneuvos para expandir suas operações no Mar Báltico e diversificar o portfólio de espécies, aproveitando as práticas de pesca sustentável da Finlândia e as capacidades avançadas de processamento para atender aos crescentes mercados do Norte da Europa.

- Janeiro de 2025: A Mowi ASA concluiu a aquisição da Nova Sea por €625 milhões, expandindo sua capacidade de cultivo de salmão na Noruega e fortalecendo sua posição como o principal produtor integrado de frutos do mar da Europa por meio de maior escala de produção e eficiência operacional.

Escopo do Relatório do Mercado Europeu de Frutos do Mar

O mercado europeu de frutos do mar é segmentado por tipo em peixe, camarão e outros frutos do mar. O peixe é ainda segmentado em salmão, atum, pollock, tilápia e outros. Por fonte, o mercado é segmentado em aquicultura e pesca extrativista. Por forma, o mercado é segmentado em fresco/refrigerado, congelado, enlatado e processado. Por canais de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Espanha, Países Baixos, Itália, Rússia, Bélgica, Polônia e restante da Europa. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Peixe | Salmão |

| Atum | |

| Pollock | |

| Tilápia | |

| Outros | |

| Camarão | |

| Outros Frutos do Mar (Cefalópodes, Bivalves, Etc.) |

| Aquicultura |

| Pesca Extrativista |

| Fresco/Refrigerado |

| Enlatado |

| Congelado |

| Processado (Defumado, Empanado, Pronto para Consumo) |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Países Baixos |

| Itália |

| Rússia |

| Bélgica |

| Polônia |

| Restante da Europa |

| Por Tipo | Peixe | Salmão |

| Atum | ||

| Pollock | ||

| Tilápia | ||

| Outros | ||

| Camarão | ||

| Outros Frutos do Mar (Cefalópodes, Bivalves, Etc.) | ||

| Por Fonte | Aquicultura | |

| Pesca Extrativista | ||

| Por Forma | Fresco/Refrigerado | |

| Enlatado | ||

| Congelado | ||

| Processado (Defumado, Empanado, Pronto para Consumo) | ||

| Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Rússia | ||

| Bélgica | ||

| Polônia | ||

| Restante da Europa |

Definição de mercado

- Frutos do Mar Congelados / Enlatados - Os frutos do mar congelados são produtos cuja temperatura média é reduzida a -18 °C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18 °C ou inferior para manter sua vida útil.

- Frutos do Mar Processados - Os frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, particularmente peixes e vida marinha com casca.

- Camarão - Os camarões são crustáceos natatórios. Possuem músculos longos e esbeltos em seus abdômens e antenas compridas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta o camarão e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Corte Chuck | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou frios feitos de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.