Dimensão e Quota do Mercado Europeu de Ferramentas de Diagnóstico Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

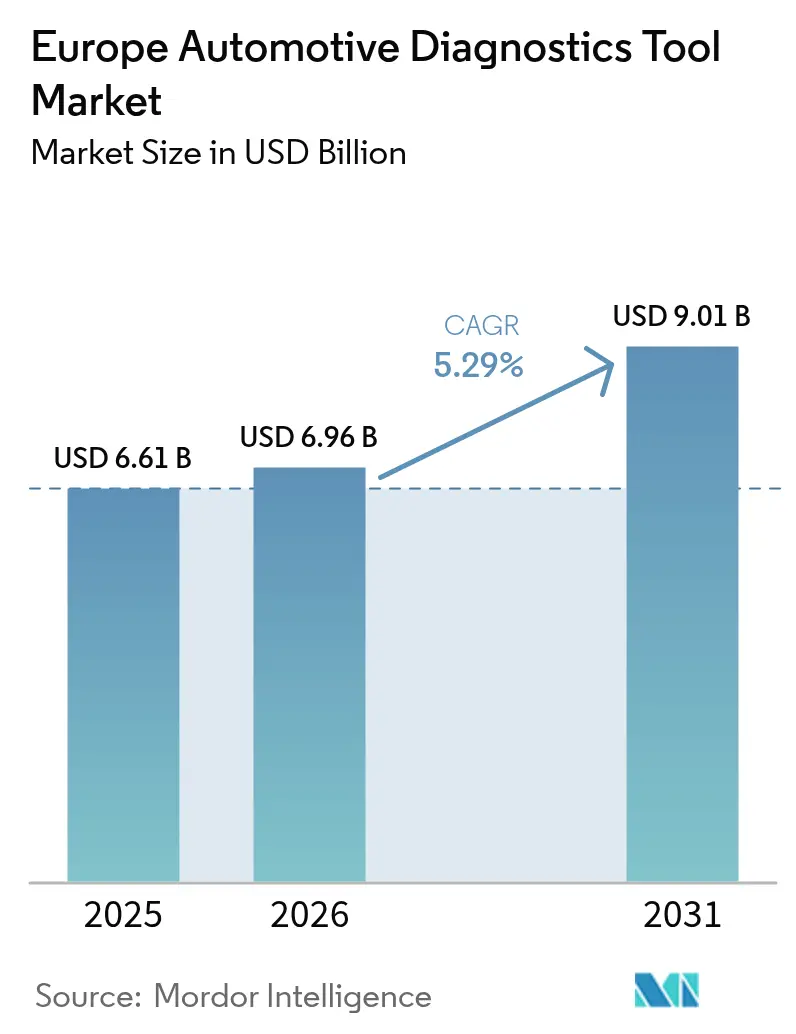

| Tamanho do mercado no ano base (2025) | 6.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ferramentas de Diagnóstico Automotivo por Mordor Intelligence

A dimensão do Mercado Europeu de Ferramentas de Diagnóstico Automotivo em 2026 é estimada em USD 6,96 mil milhões, crescendo a partir do valor de 2025 de USD 6,61 mil milhões, com projeções para 2031 a indicar USD 9,01 mil milhões, crescendo a um CAGR de 5,29% no período 2026-2031. O forte crescimento na região é impulsionado pela transição para veículos definidos por software, pela rápida adoção de sistemas de propulsão eletrificados e pelos limites de emissões Euro 7 mais rigorosos, que exigem diagnósticos mais aprofundados e ricos em dados. O momentum do mercado também beneficia do apoio da lei europeia de Direito à Reparação, que equaliza o acesso a dados para as oficinas independentes, bem como da migração contínua das oficinas para modelos de serviço habilitados pela nuvem. Os operadores estabelecidos introduzem ofertas de subscrição que combinam hardware, suporte remoto e atualizações de software contínuas para fidelizar utilizadores e aumentar as receitas recorrentes. Ao mesmo tempo, a crescente fragmentação de protocolos, as obrigações de cibersegurança ao abrigo do RGPD e a escassez de técnicos qualificados em veículos elétricos moderam as taxas de adoção, exigindo que os fornecedores ofereçam formação integrada, gateways seguros e percursos de atualização modulares.

Principais Conclusões do Relatório

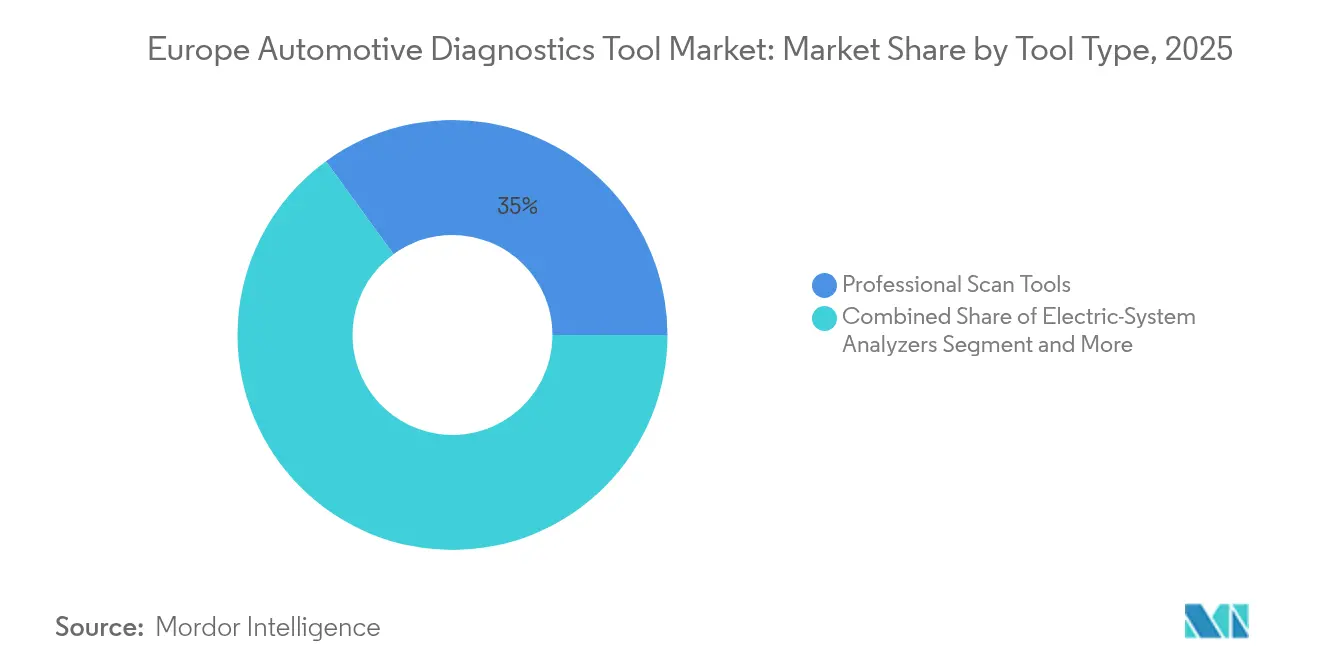

- Por tipo de ferramenta, as ferramentas de diagnóstico profissionais lideraram com 35,02% da quota do mercado europeu de ferramentas de diagnóstico automotivo em 2025, enquanto se prevê que os analisadores de sistemas elétricos avancem a um CAGR de 5,41% até 2031.

- Por tipo de veículo, os carros de passeio representaram uma quota de 72,88% da dimensão do mercado europeu de ferramentas de diagnóstico automotivo em 2025, e os veículos comerciais leves estão a caminho do CAGR mais rápido de 5,41% até 2031.

- Por propulsão, os motores de combustão interna retiveram 63,70% da dimensão do mercado europeu de ferramentas de diagnóstico automotivo em 2025, mas as plataformas de veículos totalmente elétricos registarão o CAGR mais elevado de 5,46% até 2031.

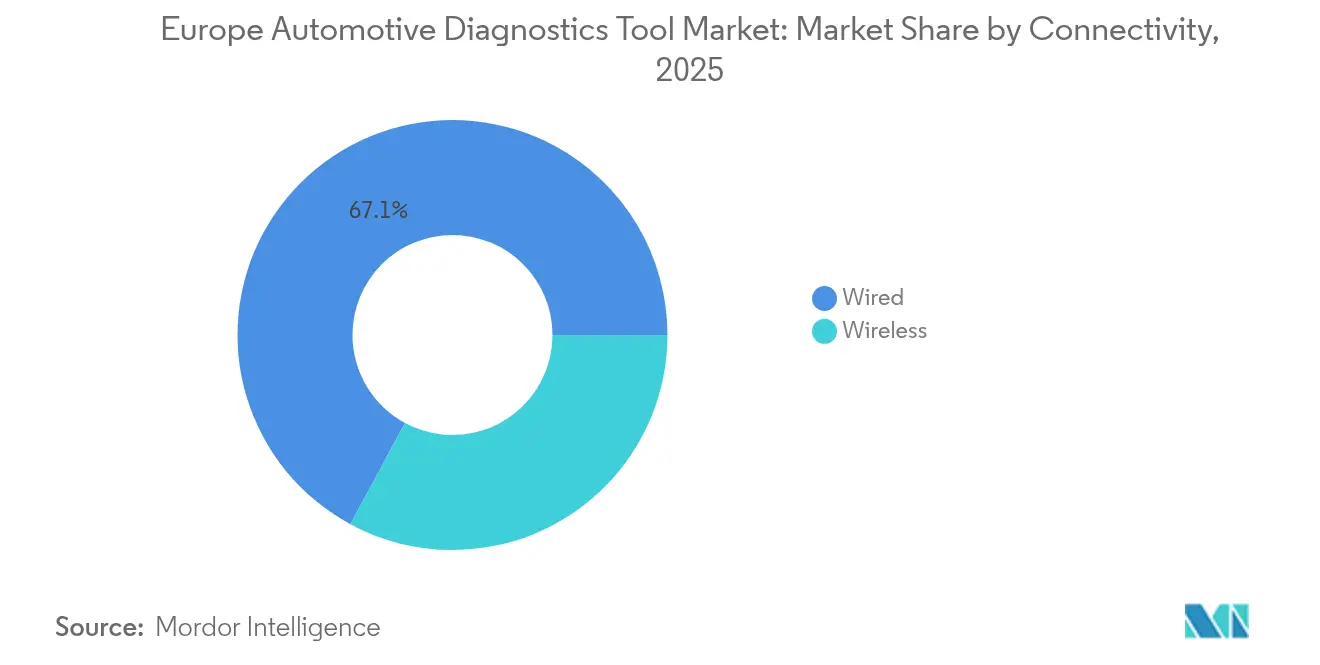

- Por conectividade, as soluções com fio detinham uma quota de receita de 67,12% em 2025, ainda que se preveja que as ferramentas sem fio cresçam a um CAGR de 5,36% até 2031.

- Por utilizador final, as concessionárias OEM capturaram 52,85% da quota da dimensão do mercado europeu de ferramentas de diagnóstico automotivo em 2025, enquanto os operadores de frotas representam o segmento de crescimento mais rápido a um CAGR de 5,43%.

- Por país, a Alemanha comandou 28,44% das receitas de 2025; o Reino Unido está preparado para liderar o crescimento a um CAGR de 5,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Ferramentas de Diagnóstico Automotivo

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Complexidade da Eletrónica Veicular | +1.5% | Em toda a Europa, concentrado na Alemanha e França | Médio prazo (2 a 4 anos) |

| Reforço das Normas Euro 6/7 de Emissões | +1.2% | UE27 + Reino Unido, mais forte nos centros urbanos | Curto prazo (≤ 2 anos) |

| Adoção de Requisitos de Diagnóstico para VE/HEV | +0.8% | Países Nórdicos, Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Mandatos de Partilha de Dados do Direito à Reparação da UE | +0.6% | UE27, implementação faseada | Médio prazo (2 a 4 anos) |

| Contenção de Custos de Falhas de Atualização OTA | +0.4% | Mercados de veículos premium, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Monetização SaaS das OEM | +0.3% | Europa Ocidental, redes de concessionárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Complexidade da Eletrónica Veicular

Os automóveis europeus integram atualmente múltiplas unidades de controlo eletrónico, um aumento quíntuplo relativamente a há uma década, o que obriga as oficinas a adotar scanners capazes de interrogar CAN, LIN, FlexRay e Ethernet Automotiva simultaneamente. As ferramentas também devem verificar atualizações de software over-the-air e rastrear falhas que abrangem múltiplos domínios, como sensores ADAS a alimentar módulos de travagem. Os fornecedores respondem incorporando IA para classificar falhas prováveis e automatizar rotinas de teste que antes exigiam intervenção especializada. As oficinas valorizam os dispositivos acoplados a portais na nuvem que enviam atualizações de protocolo semanalmente e permitem que especialistas remotos intervenham quando os técnicos encontram arquiteturas desconhecidas. A procura orienta-se, portanto, para pacotes integrados que combinam dispositivos portáteis robustos com dashboards baseados em navegador e faturação por subscrição [1]"Relatório Anual 2025," Bosch Mobility Solutions, bosch.com .

Reforço das Normas Euro 6/7 de Ensaios de Emissões

A norma Euro 7, em vigor desde 2025, exige a monitorização das emissões em condições reais de condução ao longo de toda a vida útil do veículo, deslocando a documentação de conformidade de verificações anuais para validação contínua em serviço. As ferramentas de diagnóstico devem registar a eficiência do filtro de partículas, o desempenho do NOx do catalisador e o desvio dos sensores em tempo real, emitindo relatórios harmonizados aceites pelas bases de dados nacionais de inspeção. As oficinas independentes precisam de códigos de acesso de nível OEM para reprogramar os sistemas de emissões após atualizações de software ou substituição de peças. Os sistemas de medição portáteis que verificam a conformidade em condições reais de carga na estrada estão a ganhar destaque entre as oficinas de frotas que servem carrinhas de entrega urbana, onde as multas por zonas de baixas emissões se acumulam rapidamente [2]"Proposta de Regulamento Euro 7," Comissão Europeia, europa.eu.

Adoção de Requisitos de Diagnóstico para VE/HEV

Os modelos totalmente elétricos e híbridos atingiram um quinto dos novos registos em 2024, redirecionando as prioridades de diagnóstico dos fluidos e desgaste mecânico para o isolamento de alta tensão, o estado de saúde da bateria e a integridade do firmware. Os analisadores de sistemas elétricos capazes de realizar espectroscopia de impedância eletroquímica e avaliações por imagem térmica estão a substituir os testadores de pressão convencionais. Para além do novo hardware, as oficinas adquirem simuladores baseados em realidade virtual que permitem aos formandos praticar a desmontagem segura de baterias sem risco real. As ferramentas de diagnóstico devem ler os registos do sistema de gestão da bateria, comparar versões de firmware em toda a eletrónica de potência distribuída e sinalizar incompatibilidades que prejudicam o desempenho de carregamento rápido. Os fornecedores que oferecem certificação de segurança chave-na-mão, sondas isoladas e bibliotecas de química de baterias regularmente atualizadas ganham quota de mercado [3]"Comunicado de Imprensa Equip Auto 2025," MAHLE Group, mahle.com .

Mandatos de Partilha de Dados do Direito à Reparação da UE

A legislação exige agora que os fabricantes de automóveis forneçam às oficinas de reparação independentes os mesmos dados de diagnóstico, certificados de segurança e procedimentos orientados que os fornecidos aos concessionários autorizados. Isto nivela o campo de atuação e estimula a adoção de ferramentas multimarca que podem desbloquear funções específicas das OEM, incluindo codificação avançada, emparelhamento de imobilizadores e calibração de ADAS. Os cofres digitais na nuvem que alojam manuais de serviço em vários idiomas melhoram a eficiência da reparação, enquanto as interfaces de passagem padronizadas simplificam as ligações a gateways seguros. Os fornecedores que comprovam auditorias de conformidade e fluxos de dados encriptados são favorecidos pelas pequenas oficinas cautelosas com as penalizações do RGPD.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Investimento em Capital para Ferramentas de Diagnóstico Profissionais | -0.7% | Europa de Leste, oficinas independentes | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados em VE | -0.6% | Em toda a Europa, concentrado em zonas rurais | Médio prazo (2 a 4 anos) |

| Barreiras de Cibersegurança e Privacidade de Dados | -0.5% | UE27, regiões de conformidade com o RGPD | Médio prazo (2 a 4 anos) |

| Lacunas de Interoperabilidade por Fragmentação de Protocolos | -0.4% | Oficinas multimarca, oficinas independentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento em Capital para Ferramentas de Diagnóstico Profissionais

As estações de diagnóstico integradas, com preços variáveis, são padrão nas pequenas oficinas familiares nas cidades da Europa de Leste. Os ciclos tecnológicos rápidos encurtam os períodos de amortização, tornando a compra definitiva arriscada. Embora os pacotes de leasing e subscrição reduzam o desembolso inicial de tesouraria, podem duplicar o custo total de propriedade num horizonte de cinco anos. As oficinas procuram, portanto, complementos modulares que aumentem os dispositivos existentes em vez de os substituir totalmente. Os fornecedores que apresentam sondas retrocompatíveis, atualizações por chave de licença e créditos de permuta ganham contratos nos segmentos sensíveis ao custo.

Barreiras de Cibersegurança e Privacidade de Dados

O RGPD exige o consentimento explícito do cliente para quaisquer dados de telemática ou diagnóstico armazenados para além das necessidades imediatas de reparação, limitando a análise na nuvem. As ferramentas devem registar o acesso dos utilizadores, encriptar os identificadores do veículo e eliminar dados mediante pedido. A obtenção da certificação de cibersegurança UNECE R155 acrescenta meses ao desenvolvimento e requer monitorização contínua de incidentes. Os fornecedores mais pequenos debatem-se com estes encargos, e as oficinas cautelosas em matéria de responsabilidade preferem frequentemente soluções locais que nunca encaminham dados para fora da oficina. As plataformas seguras por design que automatizam a captura de consentimento e anonimizam os ficheiros antes de os transferir para a nuvem ajudam a atenuar as preocupações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Scanners Profissionais Lideram a Transição para VE

As ferramentas de diagnóstico profissionais detinham uma quota de 35,02% do mercado europeu de ferramentas de diagnóstico automotivo em 2025, sublinhando o seu papel como interface central da oficina para a resolução de problemas em múltiplos sistemas. O crescimento de receitas neste segmento deriva da expansão das funcionalidades de programação de UCE e das árvores de falhas assistidas por IA, que reduzem os tempos de diagnóstico para eletrónica complexa. Os analisadores de sistemas elétricos, embora representando uma base mais pequena, deverão registar um CAGR de 5,41% à medida que a adoção de VE se acelera nos mercados nórdicos e da Europa Ocidental. A transição de arquiteturas mecânicas para elétricas aumenta a procura de testadores de isolamento de alta tensão e medidores de impedância de baterias acoplados a bibliotecas na nuvem de químicas de células.

Os scanners profissionais adaptam-se adicionando portas Ethernet, autenticações de gateway seguro e fluxos de trabalho de calibração ADAS orientados. Os dashboards na nuvem registam cada sessão, permitindo aos gestores de oficina auditar a eficiência dos técnicos e cumprir os requisitos de conformidade de garantia para os concessionários autorizados. Os analisadores de sistemas elétricos diferenciam-se oferecendo cabos isolados, classificações de segurança Categoria III e sobreposições integradas de imagem térmica que revelam desequilíbrios de células em tempo real. Estas características alinham-se com as diretivas de segurança da UE para o manuseamento de baterias que excedam 60 V.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Inovação

Os carros de passeio representaram 72,88% da dimensão do mercado europeu de ferramentas de diagnóstico automotivo em 2025, impulsionados pelo extenso parque de veículos privados do continente e pelos ciclos de manutenção de rotina a ele associados. A procura neste segmento centra-se no alto rendimento e na cobertura abrangente de marcas, tornando as ferramentas de diagnóstico versáteis uma necessidade. Os veículos comerciais leves, no entanto, deverão entregar um CAGR de 5,41%, impulsionados pela logística do comércio eletrónico que depende de elevada disponibilidade dos veículos. Os operadores de frotas preferem diagnósticos integrados com telemática que transmitem dados de falhas para dashboards centralizados, permitindo-lhes otimizar os calendários de serviço. Os camiões médios e pesados mantêm uma quota estável, impulsionados por inspeções críticas de segurança e conformidade com as regulamentações de emissões transfronteiriças.

As frotas comerciais especificam cada vez mais o acesso à API, permitindo que os resultados de diagnóstico sejam introduzidos diretamente no software de gestão de manutenção. Esta integração permite o pedido preditivo de peças e a previsão de paragens. Os operadores de vans ligeiras em zonas urbanas também precisam de ferramentas capazes de verificação instantânea de emissões Euro 7 para evitar penalizações em zonas de baixas emissões.

Por Propulsão: Os Sistemas de Propulsão Elétricos Reformulam os Requisitos

Os sistemas de propulsão de combustão interna retiveram 63,70% da quota do mercado europeu de ferramentas de diagnóstico automotivo em 2025; no entanto, espera-se que a sua quota diminua a cada ano à medida que os modelos totalmente elétricos ganham terreno. A procura de diagnóstico focada em VE cresce à taxa mais rápida, com um CAGR de 5,46%, exigindo equipamento de segurança especializado e funções de interrogação de firmware que os scanners tradicionais não possuem. Os híbridos plug-in complicam ainda mais a situação, exigindo conjuntos de ferramentas de dupla pilha capazes de avaliar tanto os componentes de ignição por faísca como os de alta tensão. Os fornecedores investem na descodificação automática de VIN para carregar os scripts de teste corretos com base na arquitetura de propulsão, reduzindo o erro humano.

As oficinas devem agora medir o estado de saúde da bateria, verificar as estratégias de equilíbrio das células e garantir que os circuitos de intertravamento de alta tensão funcionam corretamente. O risco de fuga térmica impulsiona a compra de câmeras de infravermelhos integradas em carrinhos de diagnóstico. Para os veículos com motor de combustão interna, o foco mantém-se na análise de combustão, no desempenho do pós-tratamento e na saúde do turbocompressor. Os fornecedores fazem a ponte durante a transição oferecendo dongles modulares que se ligam a scanners existentes e desbloqueiam rotinas para VE, preservando os investimentos anteriores. Os conteúdos de formação sobre procedimentos de desligamento seguro e disposições de pacotes de baterias específicas das OEM são frequentemente incluídos nos pacotes de equipamento.

Por Conectividade: As Plataformas Sem Fio Permitem o Suporte Remoto

As interfaces com fio representaram 67,12% das receitas em 2025, porque fornecem alimentação ininterrupta e alto débito de dados. No entanto, espera-se que as plataformas de diagnóstico sem fio registem um CAGR de 5,36% à medida que as oficinas simplificam os fluxos de trabalho e reduzem a desordem de cabos. Os chipsets Bluetooth de Baixa Energia e Wi-Fi de dupla banda permitem que os tablets portáteis circulem livremente em torno dos veículos enquanto transmitem dados em tempo real para servidores na nuvem. A segurança continua a ser primordial, pelo que as soluções incorporam encriptação baseada em tokens e autenticação multifator em conformidade com o RGPD e a UNECE R155.

A maturação do 5G em toda a Europa Ocidental desbloqueia ligações de baixa latência que suportam assistência por vídeo em direto e atualizações de ferramentas over-the-air mesmo em parques de estacionamento. Os fornecedores incluem ordens de trabalho digitais que se preenchem automaticamente a partir de códigos DTC, acelerando a aquisição de peças. As soluções com fio não estão a desaparecer; pelo contrário, evoluem para incluir Ethernet over USB-C para calibrações de câmeras ADAS de alta largura de banda. Os designs híbridos que alternam automaticamente entre modos com fio e sem fio oferecem às oficinas a máxima flexibilidade e redundância. À medida que o diagnóstico remoto se torna generalizado, os prestadores de serviços podem triagear falhas fora das instalações, reservando o tempo de baia para reparações em vez de verificações iniciais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Operadores de Frotas Adotam a Manutenção Preditiva

As concessionárias OEM capturaram 52,85% das receitas de 2025, aproveitando o acesso direto aos dados dos fabricantes, chaves de segurança e portais de administração de garantias. A sua dominância persiste porque os veículos mais recentes ainda requerem procedimentos específicos de marca, que estão protegidos por gateways seguros. No entanto, espera-se que os operadores de frotas registem o CAGR mais rápido de 5,43% à medida que integram a telemática veicular com instalações de serviço internas. Os modelos de manutenção preditiva construídos com base em dados de falhas contínuos reduzem as paragens não programadas e poupam combustível, justificando o investimento em estações de diagnóstico de alta especificação.

As oficinas de pós-venda independentes continuam a ser essenciais nas regiões com grandes frotas de veículos envelhecidos e oferecem preços competitivos em reparações de rotina. O mandato do Direito à Reparação empodera-as para aceder aos dados das OEM, elevando o seu papel nas reparações eletrónicas complexas. Os fornecedores de ferramentas atendem a cada nível de utilizador com níveis de licença diferenciados: programação OEM completa para concessionárias, funções multimarca para independentes e dashboards habilitados por API para frotas. Os pacotes de formação adaptados a cada perfil, desde cursos de alinhamento ADAS de nível de concessionária a protocolos de troca de baterias centrados em frotas, complementam as ofertas dos fornecedores.

Análise Geográfica

A Alemanha gerou 28,44% das receitas de 2025 do mercado europeu de ferramentas de diagnóstico automotivo, refletindo o seu estatuto de maior produtor de veículos da região e sede de vários inovadores em diagnóstico. A Bosch, a Continental e a Softing Automotive investem fortemente em I&D, despendendo coletivamente um montante significativo a cada ano em tecnologias de mobilidade, o que estimula a procura interna de equipamentos de oficina de ponta. As oficinas alemãs foram pioneiras na adoção da Indústria 4.0, integrando scanners com sistemas de planeamento de recursos empresariais para simplificar a logística de peças e a gestão de inventário. O mercado, no entanto, enfrenta um ligeiro obstáculo devido à penetração mais lenta dos VE relativamente aos seus homólogos nórdicos, o que atrasa a transição completa para ferramentas centradas em alta tensão.

O Reino Unido está a caminho de registar o CAGR mais rápido de 5,34% até 2031, impulsionado pela consolidação no setor de reparação fragmentado e pela rápida digitalização das oficinas independentes. O Brexit cortou algumas cadeias de abastecimento transfronteiriças, levando os distribuidores a estabelecer centros de inventário domésticos e a intensificar os mercados de peças online. As oficinas britânicas experimentam diagnósticos baseados em subscrição porque a faturação flexível se alinha com a utilização flutuante das baias. Os incentivos governamentais para o desenvolvimento de veículos conectados e autónomos também estimularam a adoção de scanners habilitados pela nuvem que podem validar pilhas de software únicas para protótipos de condução autónoma.

O comportamento do consumidor também influencia a seleção de ferramentas; quase metade dos condutores pesquisa opções de reparação online antes de efetuar uma reserva, pressionando as oficinas a fornecer relatórios de diagnóstico digitais que aumentem a transparência. A Itália, apesar da redução da produção doméstica, continua a ser um bastião de especialização em componentes, e as suas oficinas priorizam cada vez mais os analisadores prontos para VE à medida que a Stellantis aumenta a produção de modelos eletrificados. Os países nórdicos — Dinamarca, Suécia, Noruega e Finlândia — lideram na densidade de VE, fomentando assim uma procura precoce de diagnósticos centrados em baterias. Ao mesmo tempo, a Europa de Leste inclina-se para soluções económicas otimizadas para frotas de motores de combustão interna mais antigas.

Panorama Competitivo

O mercado europeu de ferramentas de diagnóstico automotivo está moderadamente fragmentado, mas a consolidação está a acelerar à medida que os principais fornecedores integram hardware, software e formação em ecossistemas unificados. A série KTS da Bosch está associada ao seu portal na nuvem Esitronic, fornecendo atualizações semanais de protocolo e suporte por vídeo que aprofundam a fidelização dos clientes. A Snap-on aproveita o seu tablet ZEUS para oferecer testes de componentes orientados e chat com especialistas remotos, cobrando taxas mensais que transformam as atualizações ocasionais de ferramentas em receitas recorrentes. O Autodiagnos Drive da Continental tem como alvo frotas com telemática conectada, fornecendo monitorização contínua e alertas de manutenção preditiva sem necessitar de ligação por cabo.

Os operadores asiáticos como a Autel Intelligent Technology e a Launch Tech Co. injetam concorrência de preços ao combinar uma cobertura extensiva de modelos a custos de aquisição mais baixos, pressionando os operadores estabelecidos a justificar os prémios através de análises avançadas e gateways seguros. Surgem parcerias entre fabricantes de ferramentas e academias de formação para colmatar a lacuna de técnicos em VE; por exemplo, o MAHLE Group colabora com escolas profissionais para certificar a competência em alta tensão utilizando o seu conjunto TechPRO.

A atividade de fusões e aquisições foca-se na aquisição de empresas de software especializadas em previsão de falhas por IA ou implementação nativa na nuvem, permitindo aos fornecedores expandir funcionalidades sem prolongar os prazos de desenvolvimento. À medida que a complexidade do diagnóstico continua a aumentar, o valor desloca-se das margens de hardware para os serviços de dados, obrigando todos os participantes do mercado a aperfeiçoar as suas posturas de cibersegurança e garantias de tempo de funcionamento.

Líderes do Setor Europeu de Ferramentas de Diagnóstico Automotivo

Robert Bosch GmbH

Snap-On Inc.

Continental AG

DENSO Corporation

Delphi Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O MAHLE Group apresentou o sistema de calibração Digital ADAS 2.0 EXTRA e uma atualização importante do scanner TechPRO 2 no Equip Auto em Paris, sublinhando o seu foco em diagnósticos prontos para VE.

- Outubro de 2024: A Autel Intelligent Technology introduziu o tablet MaxiSys 906 MAX com funcionalidade de calibração ADAS expandida, marcando um percurso de atualização significativo para as oficinas que utilizam unidades 906 anteriores.

Âmbito do Relatório do Mercado Europeu de Ferramentas de Diagnóstico Automotivo

Uma ferramenta de diagnóstico automotivo pode detetar e diagnosticar problemas no motor, transmissão, travões e outros sistemas de um automóvel. Pode ler códigos de erro, realizar testes de sistema, redefinir luzes de aviso e fornecer informações detalhadas sobre o desempenho do veículo.

O mercado europeu de ferramentas de diagnóstico automotivo foi segmentado por oferta, tipo de veículo, tipo de produto, equipamento de oficina, utilizador final e país. Por oferta, o relatório é segmentado em equipamento/hardware de diagnóstico e software de diagnóstico. Por tipo de veículo, o relatório é segmentado em carros de passeio e veículos comerciais. Por equipamento de oficina, o relatório é segmentado em analisador de gases de escape, equipamento de alinhamento de rodas, equipamento de scanning de pintura, dinamómetro, testador de faróis, diagnóstico de injeção de combustível, deteção de fugas de pressão e analisador de motor. Por utilizador final, o relatório é segmentado em oficinas de reparação e manutenção automóvel, concessionárias OEM, empresas de gestão de frotas e outros utilizadores finais. Por país, o relatório é segmentado em Alemanha, Reino Unido, França, Espanha, Itália, Países Baixos e Resto da Europa.

| Scanners OBD |

| Ferramentas de Diagnóstico Profissionais |

| Analisadores de Sistemas Elétricos |

| Testadores de Pressão e Fugas |

| Leitores de Códigos |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Totalmente Elétrico (VE) |

| Híbrido e Híbrido Plug-in (HEV e PHEV) |

| Com Fio |

| Sem Fio |

| Concessionárias OEM |

| Oficinas de Pós-Venda Independentes |

| Operadores de Frotas |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Rússia |

| Resto da Europa |

| Por Tipo de Ferramenta | Scanners OBD |

| Ferramentas de Diagnóstico Profissionais | |

| Analisadores de Sistemas Elétricos | |

| Testadores de Pressão e Fugas | |

| Leitores de Códigos | |

| Por Tipo de Veículo | Carros de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Totalmente Elétrico (VE) | |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | |

| Por Conectividade | Com Fio |

| Sem Fio | |

| Por Utilizador Final | Concessionárias OEM |

| Oficinas de Pós-Venda Independentes | |

| Operadores de Frotas | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Que capacidade de diagnóstico priorizam as oficinas europeias em 2025?

A programação segura de UCE e a análise do estado de saúde das baterias de alta tensão classificam-se no topo à medida que a adoção de VE se acelera.

Qual o segmento de veículos que impulsiona mais fortemente a inovação em ferramentas?

As frotas comerciais leves que dependem de diagnósticos integrados com telemática para reduzir as paragens estão a impulsionar o desenvolvimento de funcionalidades.

Como é que a norma Euro 7 influencia as aquisições de equipamento?

Os mandatos de monitorização contínua de emissões em condições reais de condução obrigam as oficinas a investir em scanners com capacidades melhoradas de registo de dados e elaboração de relatórios de conformidade.

As ferramentas de diagnóstico sem fio estão a substituir as ligações com fio?

As sessões sem fio proliferam, mas as interfaces com fio ainda dominam onde a alimentação ininterrupta e o alto débito são indispensáveis.

Por que razão os modelos de subscrição estão a ganhar terreno?

Convertem as vendas únicas de hardware em receitas recorrentes, garantindo simultaneamente que as oficinas recebem atualizações semanais de protocolo e suporte remoto.

O que limita a adoção entre os independentes de menor dimensão?

Os elevados custos iniciais de equipamento profissional e as obrigações de conformidade com a cibersegurança continuam a ser os principais obstáculos.

Página atualizada pela última vez em: