Tamanho e Participação do Mercado de Cibersegurança Automotiva na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

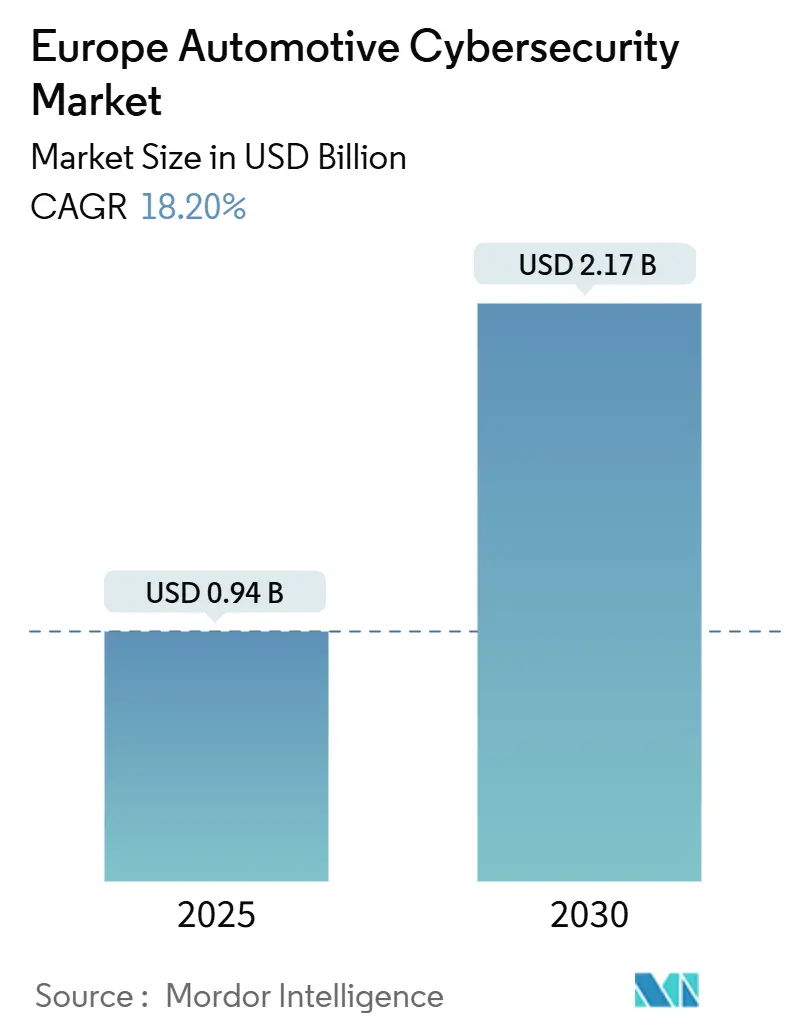

| Tamanho do Mercado (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança Automotiva na Europa por Mordor Intelligence

O tamanho do Mercado de Cibersegurança Automotiva na Europa é estimado em USD 0,94 bilhão em 2025 e deve alcançar USD 2,17 bilhões até 2030, a uma CAGR de 18,20% durante o período de previsão (2025-2030).

A crescente digitalização dos veículos, a conformidade obrigatória com a UN R155 a partir de julho de 2024 e o mais amplo Ato de Resiliência Cibernética da UE estão remodelando as arquiteturas de segurança em toda a cadeia de valor automotiva. Os fabricantes de automóveis devem agora incorporar princípios de segurança por design, manter sistemas de gestão de atualização de software e comprovar monitoramento contínuo de riscos para obter aprovação de tipo. A transição para veículos definidos por software amplia a superfície de ameaças, impulsionando a demanda por proteção abrangente de ponta a ponta em nuvem, rede e endpoint. Os fornecedores de primeiro nível expandem seus portfólios de segurança, enquanto fornecedores especializados introduzem inteligência de ameaças baseada em IA e ferramentas automatizadas de resposta a incidentes para ajudar os OEMs a lidar com a migração pós-quântica, a validação de atualizações over-the-air (OTA) e os riscos de comunicação veículo-a-tudo (V2X).

Principais Conclusões do Relatório

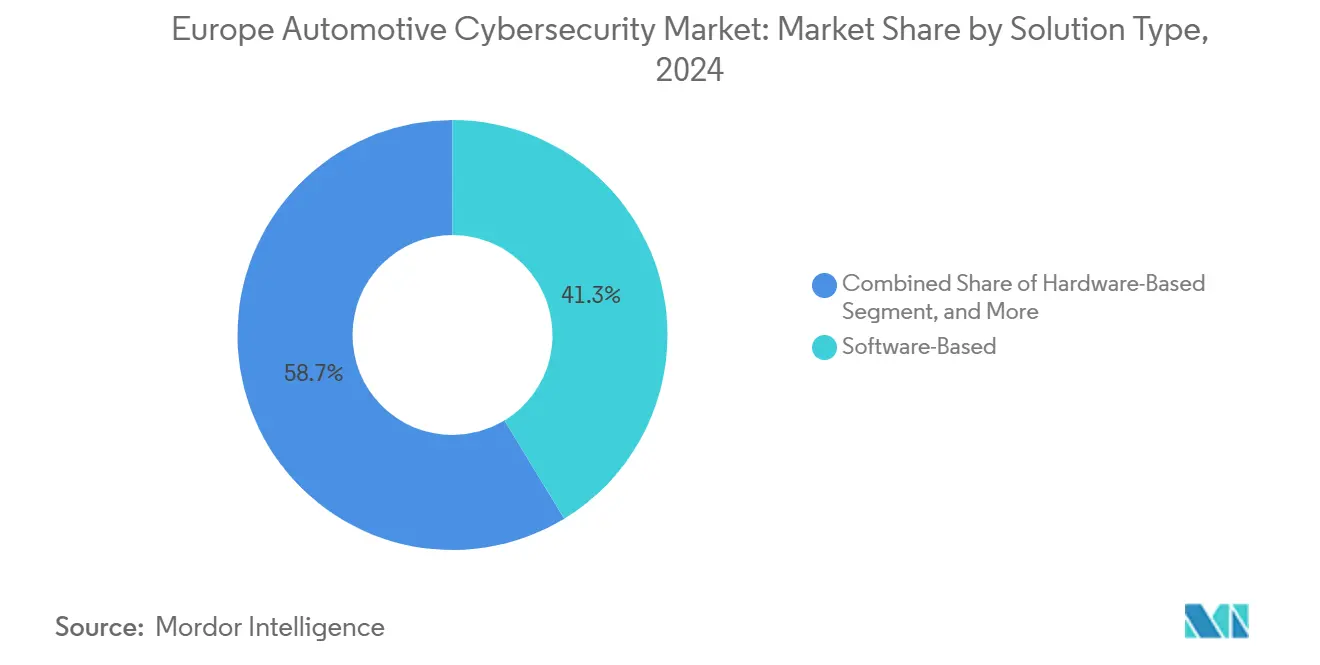

- Por tipo de solução, o software representou 41,3% da participação do mercado de cibersegurança automotiva na Europa em 2024; a integração de sistemas deve crescer a uma CAGR de 18,5% até 2030.

- Por domínio de segurança, a segurança de rede liderou com uma participação de receita de 39,3% em 2024, enquanto a segurança em nuvem e OTA avança a uma CAGR de 20,3%.

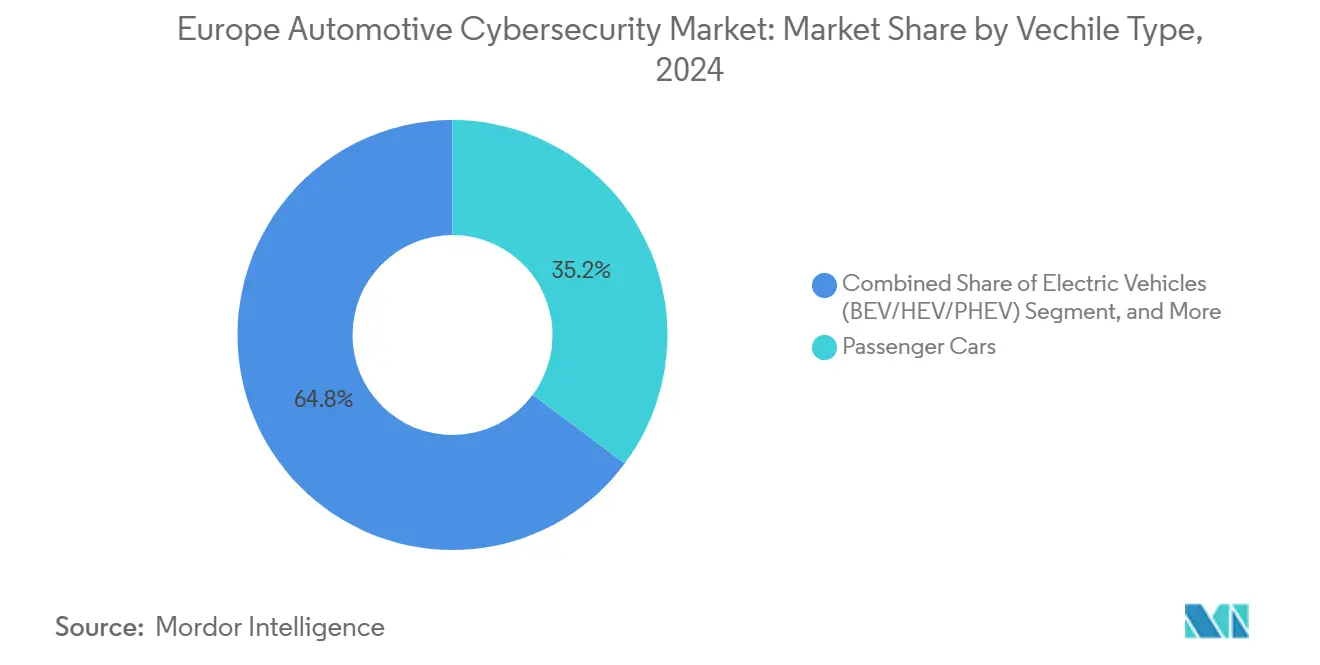

- Por tipo de veículo, os automóveis de passageiros representaram 35,2% do tamanho do mercado de cibersegurança automotiva na Europa em 2024, enquanto os veículos elétricos devem expandir a uma CAGR de 20,7% entre 2025 e 2030.

- Por aplicação, telemática e conectividade detiveram 27,5% do tamanho do mercado de cibersegurança automotiva na Europa em 2024, enquanto ADAS e Segurança devem expandir a uma CAGR de 19,5% entre 2025 e 2030.

- Por país, a Alemanha comandou uma participação de 34,1% no mercado de cibersegurança automotiva na Europa em 2024; a Itália apresentou o crescimento mais rápido, com uma CAGR de 18,9%.

Tendências e Perspectivas do Mercado de Cibersegurança Automotiva na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de conformidade com EU UNECE WP.29 e ISO/SAE 21434 | +4.2% | Em toda a Europa, com Alemanha e França liderando a implementação | Curto prazo (≤ 2 anos) |

| Rápida proliferação de veículos conectados e habilitados para V2X | +3.8% | Global com foco europeu nos padrões ETSI ITS-G5 e C-V2X | Médio prazo (2-4 anos) |

| Crescente penetração de atualizações de software OTA | +3.1% | Europa e América do Norte, com países nórdicos como adotantes iniciais | Médio prazo (2-4 anos) |

| O lançamento de VEs e condução autônoma amplia a superfície de ataque | +2.9% | Em toda a Europa, concentrado na Alemanha, Noruega e Países Baixos | Longo prazo (≥ 4 anos) |

| Modelos de receita de cibersegurança como serviço para OEMs | +2.4% | Europa e América do Norte, segmentos premium primeiro | Longo prazo (≥ 4 anos) |

| Mandatos de ciberseguro para frotas em regime de leasing | +1.8% | Europa, particularmente frotas comerciais do Reino Unido e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de conformidade com EU UNECE R155 e ISO/SAE 21434

A aplicação plena ao mercado da UN R155 em julho de 2024 obriga todos os veículos recém-registados a comprovar um sistema operacional de gestão de cibersegurança. A ISO/SAE 21434 fornece o modelo de engenharia, obrigando os OEMs a documentar a análise de ameaças, a avaliação de riscos e a mitigação desde a concepção até ao descomissionamento.[1]Comissão Económica das Nações Unidas para a Europa, "Regulamento ONU N.º 155," unece.org A harmonização entre 54 partes contratantes reduz os custos de duplicação, mas exige a reestruturação do processo de desenvolvimento e estimula a procura imediata de plataformas de auditoria, testes de penetração e orquestração de CSMS.

Rápida proliferação de veículos conectados e habilitados para V2X

Os sistemas avançados de assistência ao condutor obrigatórios ao abrigo do Regulamento Geral de Segurança Europeu e os programas de mobilidade inteligente, como o Talking Traffic (Países Baixos), aceleram a adoção de pilhas de rádio ETSI ITS-G5 e C-V2X. As lacunas de interoperabilidade entre os dois protocolos exigem dispositivos de segurança de rede multicamada capazes de proteger ligações simultâneas.[2]CAR 2 CAR Communication Consortium, "C-ITS FAQs," car-2-car.org Os ensaios de computação em névoa veicular em tempo real já catalogaram 33 vetores de ameaça distintos, reforçando o interesse dos OEMs em motores unificados de deteção de intrusão assistidos por IA.

Crescente penetração de atualizações de software OTA

A UN R156 exige que os fabricantes mantenham um sistema de gestão de atualizações de software em conjunto com o monitoramento de riscos cibernéticos. No entanto, um estudo da Universidade de Oxford constatou que 84% das estações de carregamento europeias não dispunham de TLS, deixando os canais OTA expostos a ataques de intermediário.[3]Universidade de Oxford, "Estudo de Medição de Segurança de Implementações de Carregamento de VE CCS," arxiv.org Os OEMs procuram agora serviços de encriptação de ponta a ponta, assinatura de código, controlo de versões e proteção contra reversão, impulsionando a adoção de plataformas de segurança nativas da nuvem que verificam cada binário antes da implementação.

O lançamento de VEs e condução autônoma amplia a superfície de ataque

A ISO 15118-20 permite o carregamento plug-and-charge, mas também introduz novas complexidades no tratamento de certificados; apenas 12% dos carregadores europeus analisados implementam o protocolo de forma segura. Simultaneamente, as pilhas autónomas centradas em IA requerem atualizações contínuas de modelos, multiplicando os ciclos OTA. Os fornecedores de segurança respondem com raiz de confiança de hardware embarcado, sistemas de gestão de baterias, firewalls e laboratórios de simulação de ataques que testam os algoritmos de perceção contra entradas adversariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo e longos ciclos de validação para soluções certificáveis | -2.8% | Em toda a Europa, afetando particularmente os fornecedores PME | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros especializados em segurança automotiva | -2.1% | Em toda a Europa, mais aguda na Alemanha e nos países nórdicos | Médio prazo (2-4 anos) |

| Fragmentação de responsabilidade ao longo da cadeia de fornecimento de múltiplos níveis | -1.6% | Europa e América do Norte, complexo em operações transfronteiriças | Médio prazo (2-4 anos) |

| Incerteza iminente sobre criptografia pós-quântica | -1.3% | Global, com impacto precoce em produtos automotivos de longo ciclo de vida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo e longos ciclos de validação para soluções certificáveis

A obtenção de certificação de terceiros ao abrigo da UN R155 prolonga rotineiramente os prazos de desenvolvimento em 18 a 24 meses e exige orçamentos de seis dígitos em USD por linha de veículo. Os fornecedores de menor dimensão correm o risco de saída do mercado ou consolidação, pois não conseguem amortizar os custos de bancada de testes, testes de penetração e documentação em grandes volumes. A necessidade iminente de recertificar cada unidade de controlo para algoritmos pós-quânticos antes do prazo do NIST em 2035 agrava ainda mais as despesas.

Escassez de engenheiros especializados em segurança automotiva

A UE registou um défice de 299.000 profissionais de cibersegurança em 2024, sendo a especialização automotiva particularmente escassa. Só a Alemanha prevê uma lacuna de 106.000 especialistas até 2026. Conjuntos de competências complexos e multidisciplinares, combinando CAN-FD, AUTOSAR, SecOps em nuvem e conhecimento regulatório, prolongam os ciclos de recrutamento, aumentando os custos de mão de obra e atrasando a entrega de projetos, apesar de iniciativas como a Academia de Competências em Cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Dominância do Software Impulsiona a Integração

As plataformas de software capturaram 41,3% da participação do mercado de cibersegurança automotiva na Europa em 2024. Os gastos com integração de sistemas registarão uma CAGR de 18,5% até 2030, à medida que os OEMs transitam de contramedidas discretas para a orquestração do ciclo de vida. O tamanho do mercado de cibersegurança automotiva na Europa vinculado aos serviços de integração deverá acrescentar USD 386 milhões até 2030, refletindo a procura por pipelines DevSecOps de ponta a ponta, gémeos digitais e externalização de centros de operações de segurança (SOC).

Os módulos de segurança de hardware (HSMs) e os gateways seguros continuam a ser vitais para a aceleração criptográfica e o isolamento de domínios, mas representam um caminho de crescimento de nicho. A receita de serviços profissionais cresce de forma constante, pois a auditoria, a certificação e os testes de equipa vermelha continuam a ser obrigatórios para cada variante de veículo. Fornecedores como a VicOne integram feeds de inteligência de ameaças em ambientes CI/CD populares, permitindo que os programadores sinalizem vulnerabilidades durante o registo de código em vez de após a implementação.

Por Domínio de Segurança: A Segurança de Rede Lidera a Migração para a Nuvem

As suítes de segurança de rede representaram 39,3% da receita em 2024, impulsionadas por firewalls Ethernet no veículo, deteção de anomalias CAN e diagnósticos seguros. No entanto, a segurança em nuvem e OTA crescerá a uma CAGR de 20,3%, à medida que os lagos de dados centralizados e a aplicação de patches em toda a frota se tornam dominantes nas estratégias dos OEMs. O tamanho do mercado de cibersegurança automotiva na Europa associado aos controlos em nuvem deverá atingir USD 524 milhões até 2030.

As defesas de endpoint continuam a ser críticas para as unidades de infotainment e telemática que expõem aplicações de terceiros. Os domínios emergentes incluem a encriptação veículo-a-rede e os túneis VPN pós-quânticos que protegem a telemetria de manutenção preditiva. A aquisição planeada da Motorola Electronics pela Continental sublinha como os operadores históricos se expandem de guardiões de hardware para fornecedores de segurança em nuvem de pilha completa.

Por Tipo de Veículo: Os Veículos Elétricos Aceleram a Procura de Segurança

Os automóveis de passageiros representaram 35,2% das implementações de 2024, mas os veículos elétricos registarão uma CAGR de 20,7% até 2030, à medida que as vulnerabilidades das redes de carregamento alargam a matriz de risco. Os gastos específicos em veículos elétricos no âmbito do mercado de cibersegurança automotiva na Europa deverão quase triplicar, apoiados pelo lançamento de sistemas de autoridade de certificação ISO 15118 e sistemas de deteção de intrusão na gestão de baterias.

As frotas comerciais leves adotam a cibersegurança mais rapidamente do que os veículos pesados, pois as empresas de leasing frequentemente incluem cobertura nas suas apólices de seguro. As plataformas comerciais pesadas enfrentam ciclos de renovação mais longos, mas devem proteger as APIs de logística e as atualizações de parâmetros over-the-air para tacógrafos digitais.

Por Aplicação: Os Sistemas de Segurança ADAS Impulsionam o Crescimento

Os módulos de telemática e conectividade comandaram 27,5% das receitas de 2024. As aplicações de ADAS e segurança deverão expandir a uma CAGR de 19,5%, aumentando assim a sua contribuição para o tamanho do mercado de cibersegurança automotiva na Europa à medida que a autonomia de Nível 2+ ganha tração no mercado de massa. Pilhas de perceção resilientes a malware, verificações de integridade de fusão de sensores e caminhos de fallback operacionais em caso de falha sustentam o investimento.

A segurança de infotainment continua a ser uma necessidade persistente dado os ecossistemas de aplicações para consumidores, enquanto as unidades de controlo do trem de força migram para controladores de domínio que consolidam centenas de ECUs legados, impulsionando a mensagem intradomínio encriptada e os mandatos de arranque seguro. As proteções de infraestrutura de carregamento e V2G formam um segmento nascente, mas de crescimento rápido, devido à integração com a rede inteligente.

Análise Geográfica

A participação de receita de 34,1% da Alemanha em 2024 decorre do seu papel como polo de OEMs, da sua liderança regulatória e do forte investimento em I&D. Só a Bosch gastou EUR 7,3 bilhões (USD 8,47 bilhões) em inovação em 2024. Espera-se que o mercado de cibersegurança automotiva na Europa da Itália cresça a uma CAGR de 18,9%, impulsionado pela digitalização das marcas de luxo e por incentivos favoráveis de financiamento público. A França segue, aproveitando as estratégias nacionais de cibersegurança e o seu ecossistema de semicondutores.

O Reino Unido mantém-se alinhado com a UNECE, apesar do Brexit, e continua a elaborar homologações paralelas para preservar a exportabilidade. Os estados nórdicos atuam como adotantes iniciais para pilotos OTA e V2G, moldando as melhores práticas pan-europeias. A Europa de Leste diversifica as pegadas de produção e integra gradualmente as capacidades de CSMS, proporcionando oportunidades de campo aberto para os prestadores de serviços.

Cenário Competitivo

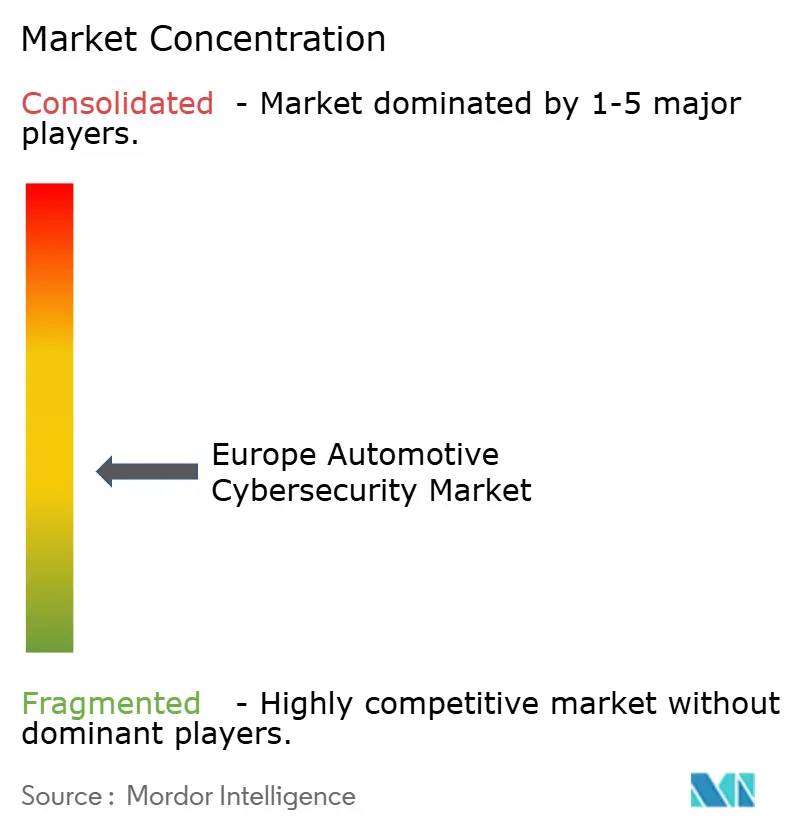

O mercado de cibersegurança automotiva na Europa é moderadamente fragmentado. Continental, Bosch/ESCRYPT e Infineon detêm uma participação significativa da receita de 2024, aproveitando a sua escala, experiência em homologação e portfólios de controlo embarcado para garantir contratos com OEMs. A aquisição pela Continental, em maio de 2025, da divisão de eletrónica automotiva da Motorola alarga a sua pilha de gateways para análise em nuvem, indicando uma consolidação horizontal.

Os fornecedores especializados, como Argus, Karamba e VicOne, diferenciam-se através de deteção centrada em IA, proteção ao nível binário e pipelines DevSecOps. O acordo da VicOne com a Panasonic em agosto de 2025 incorpora o xCarbon nos sistemas de cockpit, demonstrando como as empresas especializadas se integram nos subsistemas de Tier-1 enquanto comercializam conjuntamente soluções prontas para a UN R155. A Upstream combina dados de telemática de frotas com o Ocean AI para automatizar a triagem de anomalias, em parceria com a Google Cloud para escalar as cargas de trabalho de inferência.

A migração pós-quântica atua como um equalizador disruptivo. Os operadores históricos devem redesenhar os HSMs e as VPNs, enquanto as startups focadas em criptografia baseada em reticulados ou geração de números aleatórios quânticos podem ultrapassar as arquiteturas legadas. As alianças estratégicas, como VicOne-Microsoft e Upstream-OTORIO, sinalizam uma viragem para ecossistemas de plataformas que abrangem o design, a fabricação e o monitoramento em uso.

Líderes do Setor de Cibersegurança Automotiva na Europa

IBM Corporation

Cisco Systems Inc

Visteon Corporation

Continental AG

Escrypt GmbH (ETAS/Bosch)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: VicOne e Panasonic Automotive Systems expandiram as ofertas integradas de segurança de cockpit, concluindo a validação de referência do Automotive Grade Linux.

- Maio de 2025: Continental AG concordou em adquirir o negócio de eletrónica automotiva da Motorola, alargando a sua presença em cibersegurança.

- Maio de 2025: VicOne introduziu o xAurient, uma plataforma de inteligência de ameaças automotivas baseada em IA que permite investigações sob demanda.

- Fevereiro de 2025: Upstream Security lançou o Ocean AI para acelerar a análise forense de ciberataques complexos em frotas conectadas.

Âmbito do Relatório do Mercado de Cibersegurança Automotiva na Europa

O âmbito do estudo caracteriza o mercado europeu de cibersegurança de automóveis, com base no tipo de solução, que inclui baseada em software, baseada em hardware, serviços profissionais, integração e segurança que inclui segurança de rede, segurança de aplicação e segurança em nuvem. O estudo inclui também a avaliação do impacto da COVID-19 no mercado.

O relatório do mercado de cibersegurança automotiva na Europa é segmentado por tipo de solução (baseada em software, baseada em hardware, serviços profissionais, integração de sistemas, tipo de solução), domínio de segurança (segurança de rede, segurança de aplicação/endpoint, segurança em nuvem e over-the-air, outros domínios de segurança), tipo de veículo (automóveis de passageiros, veículos comerciais leves, veículos comerciais pesados, veículos elétricos (BEV/HEV/PHEV)), aplicação (infotainment, telemática e conectividade, controlo do trem de força/propulsão, ADAS e segurança, infraestrutura de carregamento e V2G) e País (Alemanha, França, Reino Unido, Itália e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseada em Software |

| Baseada em Hardware |

| Serviços Profissionais |

| Integração de Sistemas |

| Outro Tipo de Solução |

| Segurança de Rede |

| Segurança de Aplicação/Endpoint |

| Segurança em Nuvem e Over-the-Air |

| Outro Domínio de Segurança |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Elétricos (BEV/HEV/PHEV) |

| Infotainment |

| Telemática e Conectividade |

| Controlo do Trem de Força/Propulsão |

| ADAS e Segurança |

| Infraestrutura de Carregamento e V2G |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Resto da Europa |

| Por Tipo de Solução | Baseada em Software |

| Baseada em Hardware | |

| Serviços Profissionais | |

| Integração de Sistemas | |

| Outro Tipo de Solução | |

| Por Domínio de Segurança | Segurança de Rede |

| Segurança de Aplicação/Endpoint | |

| Segurança em Nuvem e Over-the-Air | |

| Outro Domínio de Segurança | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Veículos Elétricos (BEV/HEV/PHEV) | |

| Por Aplicação | Infotainment |

| Telemática e Conectividade | |

| Controlo do Trem de Força/Propulsão | |

| ADAS e Segurança | |

| Infraestrutura de Carregamento e V2G | |

| Por País | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança automotiva europeu até 2030?

Prevê-se que o mercado atinja USD 2,17 bilhões até 2030, a uma CAGR de 18,20%.

Qual segmento de solução está a crescer mais rapidamente?

Os serviços de integração de sistemas estão a expandir a uma CAGR de 18,5%, à medida que os OEMs buscam uma orquestração de segurança holística.

Por que razão a Alemanha é o maior mercado nacional?

A Alemanha combina uma densa base de OEMs, orientação proativa do BSI e um investimento significativo em I&D por parte dos fornecedores, conferindo-lhe uma participação de 34,1% em 2024.

Como irá a criptografia pós-quântica afetar a cibersegurança automotiva?

Todas as unidades de controlo devem migrar para algoritmos seguros contra ataques quânticos antes de 2035, desencadeando ciclos de recertificação e novos fluxos de receita para os fornecedores de segurança.

Página atualizada pela última vez em: