Tamanho e Participação do Mercado de Etileno Acetato de Vinila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

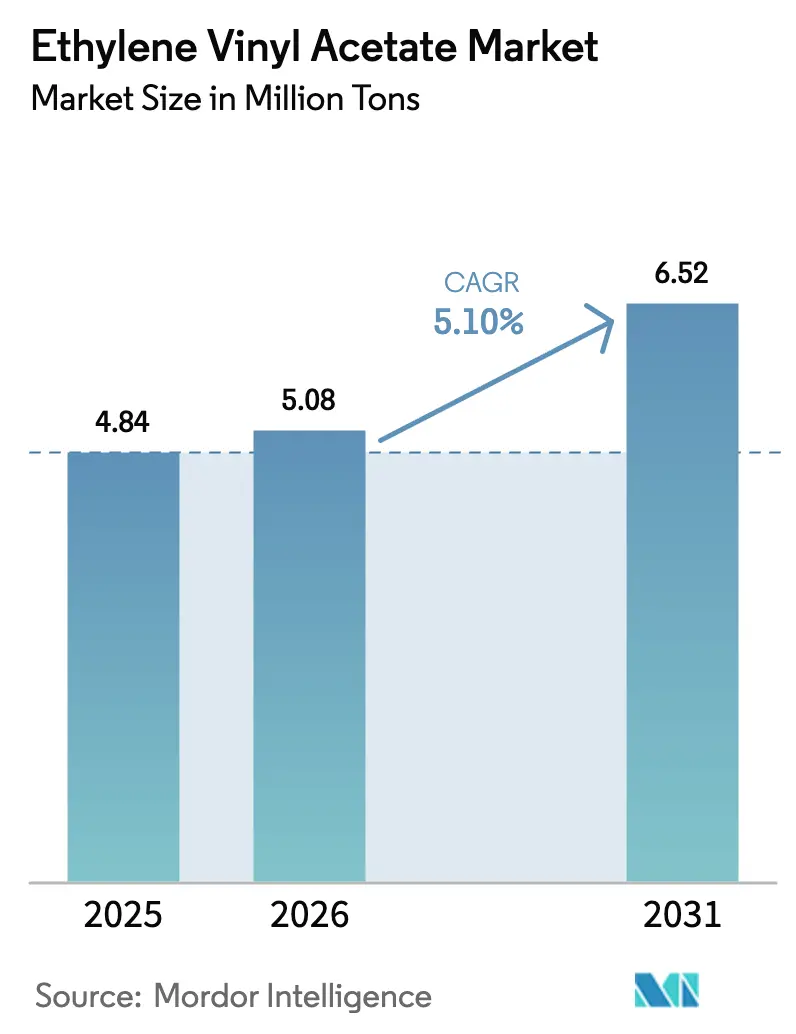

| Volume do Mercado (2026) | 5.08 Milhões de toneladas |

| Volume do Mercado (2031) | 6.52 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

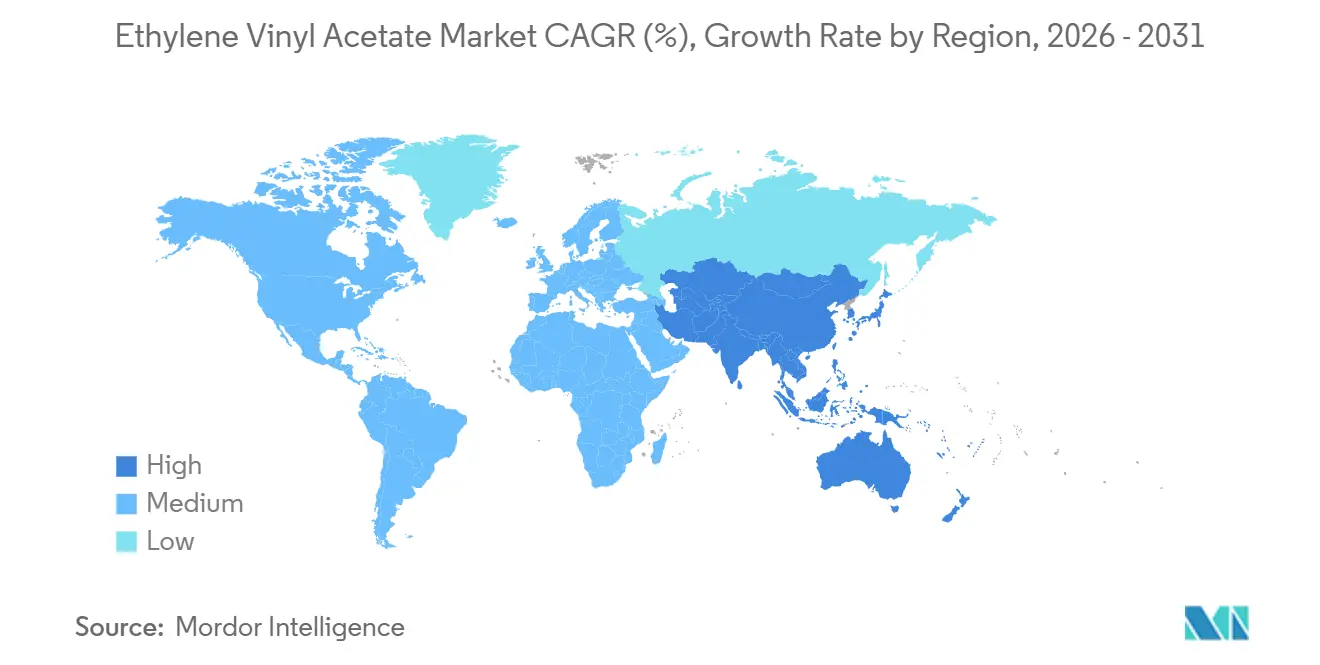

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

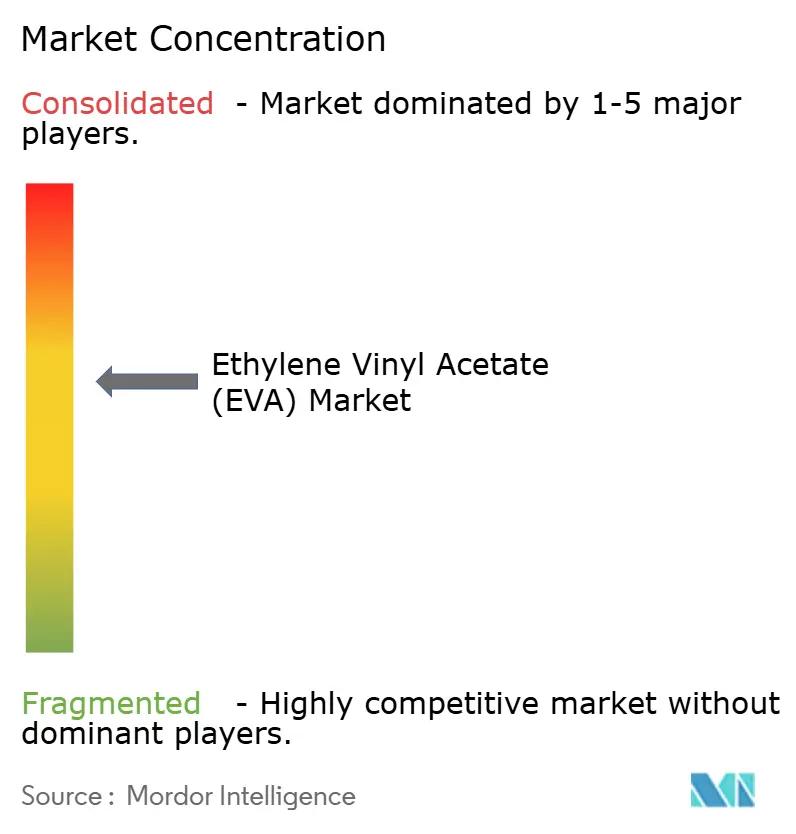

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etileno Acetato de Vinila por Mordor Intelligence

O tamanho do Mercado de Etileno Acetato de Vinila foi avaliado em 4,84 milhões de toneladas em 2025 e estima-se que cresça de 5,08 milhões de toneladas em 2026 para atingir 6,52 milhões de toneladas até 2031, a um CAGR de 5,10% durante o período de previsão (2026-2031). O crescimento persistente decorre dos encapsulantes fotovoltaicos solares, da produção de espuma para calçados na Ásia e da migração das embalagens de comércio eletrônico para filmes multicamadas recicláveis. No entanto, a indústria enfrenta oscilações nos preços das matérias-primas de etileno e monômero de acetato de vinila (VAM), bem como ameaças de substituição por elastômeros de poliolefina (POE) e poliuretanos termoplásticos (TPU). Grupos petroquímicos integrados mantêm resiliência de margem por meio da integração retroativa em etileno e VAM, enquanto conversores menores enfrentam intensa concorrência do aumento das capacidades coreanas e chinesas. Graus de base biológica e reciclados, por sua vez, criam nichos premium à medida que os reguladores exigem conteúdo circular.

Principais Conclusões do Relatório

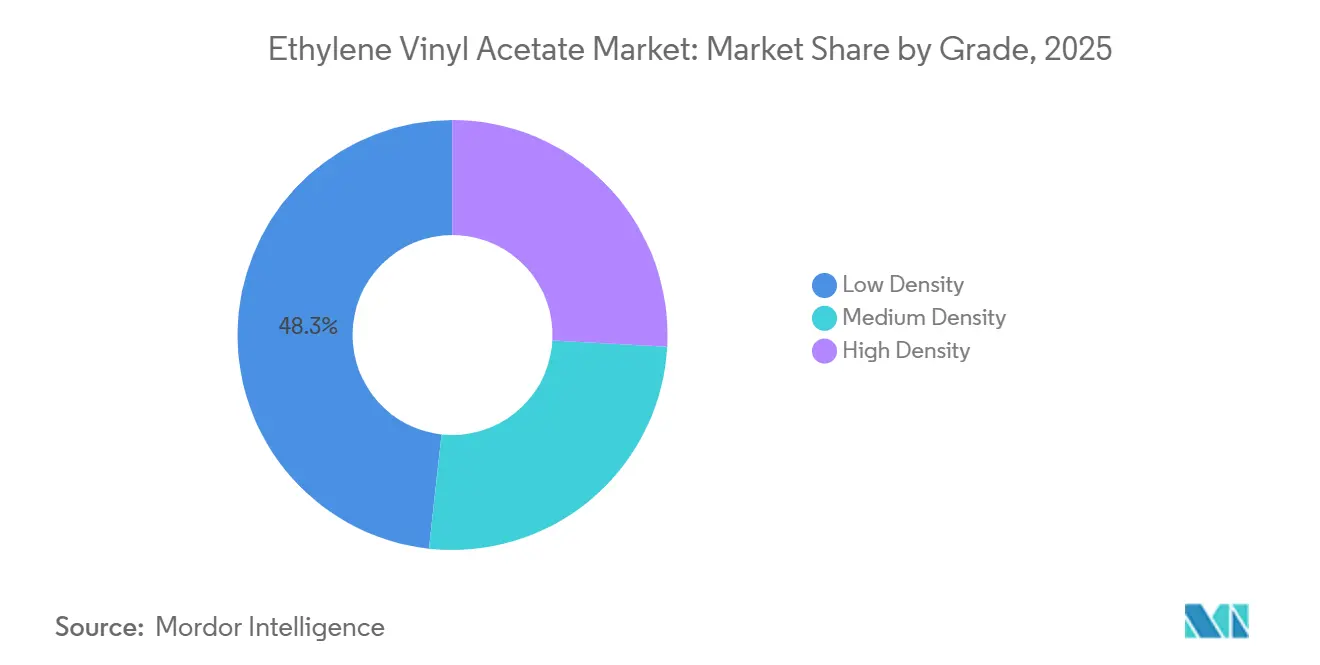

- Por grau, o EVA de baixa densidade detinha 48,25% da participação do mercado de etileno acetato de vinila em 2025; os graus de alta densidade têm previsão de crescer a um CAGR de 6,46% até 2031.

- Por aplicação, os filmes representaram 44,90% do tamanho do mercado de etileno acetato de vinila em 2025, enquanto o encapsulamento de células solares deve expandir-se a um CAGR de 7,01% até 2031.

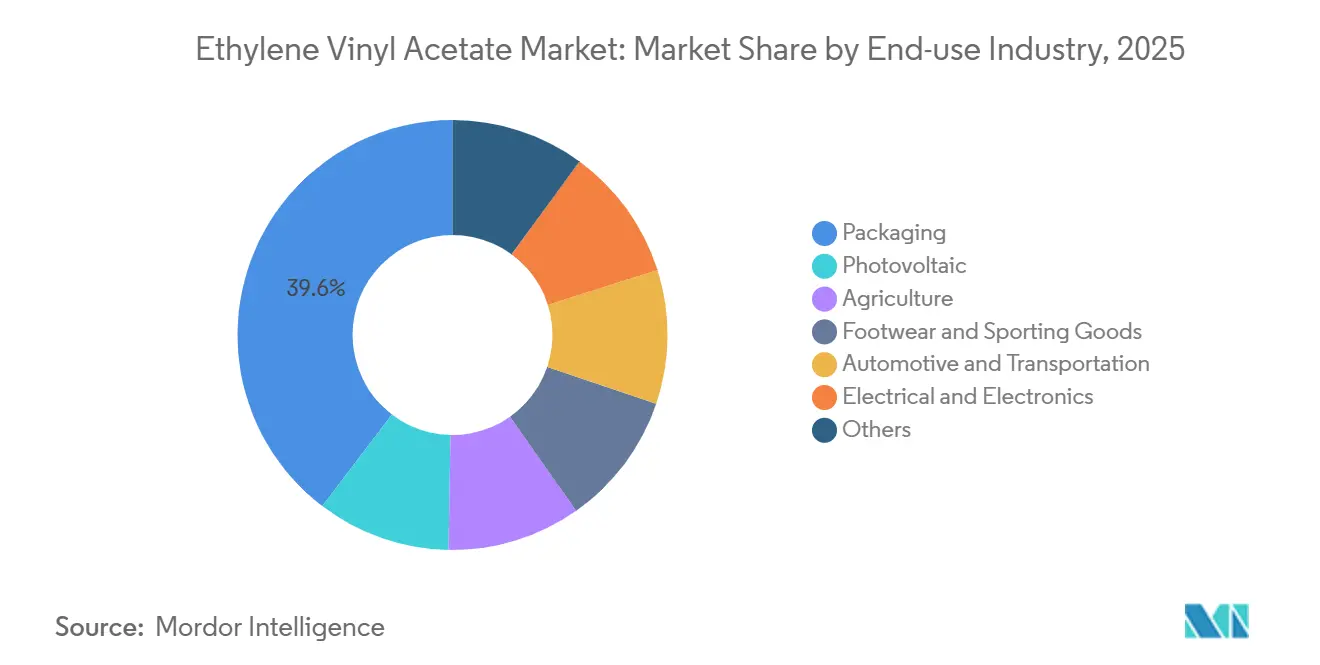

- Por uso final, as embalagens lideraram com 39,64% de participação na receita em 2025; as aplicações fotovoltaicas registrarão o CAGR mais rápido de 6,59% entre 2026 e 2031.

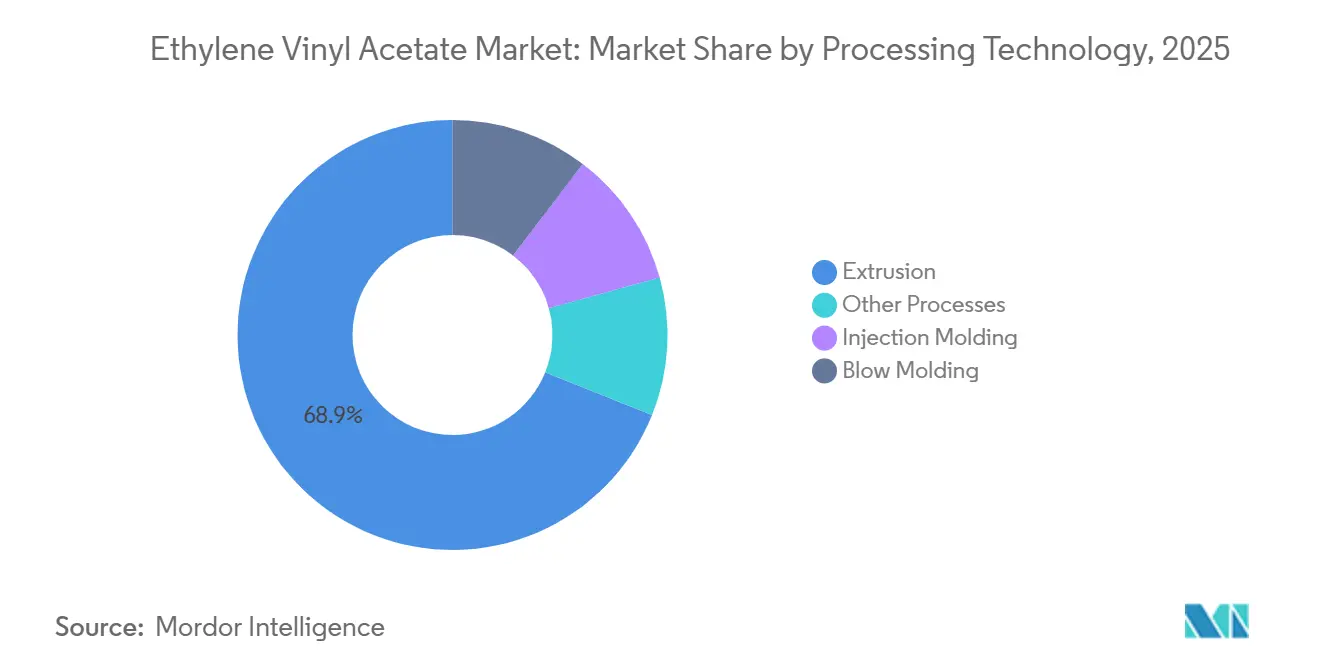

- Por tecnologia de processamento, a extrusão capturou 68,94% da participação do tamanho do mercado de etileno acetato de vinila em 2025 e avança a um CAGR de 6,18% até 2031.

- A Ásia-Pacífico comandou 63,11% da participação do mercado de etileno acetato de vinila em 2025 e tem projeção de crescer a um CAGR de 6,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etileno Acetato de Vinila

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de calçados asiáticos com base em espumas de EVA leves | +1.2% | Núcleo da APAC (Índia, Vietnã, China), expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Mudança das embalagens para filmes de EVA multicamadas recicláveis na América do Norte | +0.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Rápida expansão da energia solar fotovoltaica impulsionando encapsulantes de EVA de alto teor de VA | +1.9% | Global, com concentração na APAC, Oriente Médio e Sul da Europa | Curto prazo (≤ 2 anos) |

| Explosão do comércio eletrônico na APAC impulsionando a demanda por adesivos termofusíveis de EVA | +0.7% | Núcleo da APAC, emergindo na América Latina | Médio prazo (2-4 anos) |

| Expansões de capacidade de EVA pela rota de autoclave reduzindo custos unitários | +0.5% | Global, liderado pela China, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Calçados Asiáticos com Base em Espumas de EVA Leves

O setor de calçados da Índia consome aproximadamente 55% do EVA doméstico, dominado por solas moldadas por injeção e sandálias leves que reduzem os custos de envio e melhoram o conforto. A fabricação por contrato está migrando dos centros costeiros da China para o Vietnã e a Indonésia, aumentando a demanda regional por espumas de EVA moldadas por compressão. Registros de patentes em 2024–2025 documentam formulações de múltipla dureza que reduzem a contração e permitem tolerâncias mais rígidas para linhas de montagem automatizadas[1]Administração Nacional de Propriedade Intelectual da China, "Patentes de Solas de EVA," cnipa.gov.cn. Plantas certificadas pela ISO 9001 alcançam perfis de densidade consistentes, essenciais para a inserção robótica de calçados. No entanto, as entressolas de TPU estão avançando sobre os tênis de corrida premium porque oferecem maior retorno de energia e podem ser reprocessadas, alinhando-se com os mandatos de economia circular[2]BASF, "Soluções de Poliuretano para Calçados," basf.com. Produtores capazes de entregar graus de EVA ultraleves e de alto rebote a preços competitivos protegerão sua participação no segmento de mercado de massa.

Mudança das Embalagens para Filmes de EVA Multicamadas Recicláveis na América do Norte

As leis de responsabilidade estendida do produtor na Califórnia, Colorado, Maine e Oregon cobram taxas sobre embalagens não recicláveis, levando os conversores a reprojetar filmes multicamadas em torno de estruturas recicláveis que mantêm as camadas de ligação de EVA abaixo de 5% em peso. O Regulamento de Embalagens e Resíduos de Embalagens 2025/40 da União Europeia aumenta os requisitos de conteúdo reciclado para 35% até 2030 e 65% até 2040. O acordo de matéria-prima circular entre Dow e Valoregen fornecerá 15.000 t por ano de conteúdo certificado, enquanto a Mura Technology tem como meta 600.000 t de produção de reciclagem avançada até 2030. A Celanese aumentou a capacidade de Edmonton em 35% em 2023 para atender à demanda por filmes recicláveis. Os proprietários de marcas que pagam taxas eco-moduladas preferem resinas com certificados ISCC PLUS, garantindo atribuição circular rastreável.

Rápida Expansão da Energia Solar Fotovoltaica Impulsionando Encapsulantes de EVA de Alto Teor de VA

Os custos nivelados de energia solar abaixo de USD 0,03/kWh em regiões de alta irradiância estão induzindo pipelines de aquisição de múltiplos GW. A China produziu 800 GW de módulos em 2024, mas a Longi Green Energy registrou um prejuízo de RMB 5,26 bilhões com um colapso de preços de 60%, mostrando que o crescimento de volume não equivale à lucratividade. O EVA de alto teor de VA (28%–33% de VA) permanece o encapsulante dominante com 42% de participação, valorizado pela clareza óptica e adesão. No entanto, o ENGAGE POE da Dow limita a perda de potência a 0,3% ao longo de 25 anos em comparação com 35% para o EVA convencional, expandindo a participação do POE para 11%–14%. Os direitos antidumping da Índia de USD 537–1.559/tonelada sobre importações de EVA fragmentam as cadeias de suprimentos e ressaltam o risco de segurança de abastecimento. Fornecedores que investem em capacidade de autoclave e matérias-primas localizadas podem aproveitar a onda solar enquanto defendem as margens.

Explosão do Comércio Eletrônico na APAC Impulsionando a Demanda por Adesivos Termofusíveis de EVA

A China enviou mais de 120 bilhões de encomendas em 2024, e o número de encomendas de comércio eletrônico da Índia está crescendo em dois dígitos à medida que os pagamentos digitais proliferam. Os termofusíveis de EVA colam papelão reciclado em velocidades de esteira acima de 1.000 caixas por hora sem solventes, adequando-se a armazéns automatizados. No entanto, os adesivos à base de poliolefina oferecem superior resistência ao calor em centros tropicais que regularmente excedem 40 °C. A Celanese expandiu sua linha de acetato de vinila-etileno em Nanjing em 70.000 t em abril de 2024 para abastecer formuladores de termofusíveis do Sudeste Asiático. As multinacionais agora auditam fornecedores quanto à conformidade com a ISO 14001, tornando a certificação ambiental um requisito de qualificação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas de etileno e VAM | -0.9% | Global, aguda em regiões dependentes de importação (Europa, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Restrições da UE e dos EUA a plásticos de uso único | -0.6% | UE, América do Norte, expansão para produtores asiáticos orientados à exportação | Médio prazo (2-4 anos) |

| POE e TPU ganhando participação em solar e calçados | -0.7% | Global, concentrado em segmentos premium (módulos de alta eficiência, calçados esportivos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas de Etileno e VAM

O etileno spot teve média de USD 835-845/t CFR Sudeste Asiático em setembro de 2025, queda de 15% em relação ao ano anterior com a entrada em operação de novos craqueadores na China e no Oriente Médio. O VAM acompanha o ácido acético e o etileno, criando dupla exposição que pressiona os produtores de EVA não integrados. Os principais players coreanos cortaram mais de 3,66 milhões de t de produção de etileno em dezembro de 2025, empurrando as taxas de operação abaixo de 70% e paralisando craqueadores na LG Chem, Lotte Chemical e Hanwha Solutions. A Europa enfrenta custo adicional com o Mecanismo de Ajuste de Carbono na Fronteira em 2026, penalizando matérias-primas de base fóssil. O projeto de etileno de emissão líquida zero de Fort Saskatchewan da Dow visa desacoplar as margens da volatilidade fóssil até 2029. Contratos de longo prazo de etano ou bio-nafta diferenciarão os líderes de custo dos compradores no mercado spot.

Restrições da UE e dos EUA a Plásticos de Uso Único

A Diretiva de Plásticos de Uso Único da UE proíbe vários itens descartáveis e exige taxas de coleta de garrafas de 90% até 2029, criando uma transferência de custos para os produtores de resinas. O novo Regulamento de Embalagens e Resíduos de Embalagens classifica os filmes quanto à reciclabilidade e exige 35% de conteúdo reciclado até 2030, penalizando laminados multicamadas sem design circular. A Lei SB 54 da Califórnia obriga igualmente os proprietários de marcas a financiar esquemas de coleta, elevando o custo unitário de formatos não recicláveis em até USD 0,05. O pré-registro REACH para VAM adiciona despesas laboratoriais e de dossiê que os menores produtores de EVA têm dificuldade em absorver. Empresas que forjam parcerias de reciclagem química garantem matéria-prima circular certificada que satisfaz os reguladores e desbloqueia preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Necessidades Solares Premium Impulsionam o EVA de Alta Densidade

O EVA de alta densidade alcançou uma perspectiva de CAGR de 6,46% até 2031, pois os módulos solares bifaciais e de junção heterogênea requerem conteúdo de VA de 28%–33% para garantir transmissão óptica e adesão ao longo de 25 anos, colocando o segmento à frente do crescimento geral do mercado de etileno acetato de vinila. A resina de baixa densidade, dominante com 48,25% em 2025, sustenta filmes de commodities e calçados de mercado de massa que valorizam índices de fluidez acima de 20 g/10 min para ciclos rápidos. Os reatores tubulares fornecem esses graus a menor custo de capital, mantendo a competitividade em embalagens sensíveis ao preço. O EVA de média densidade faz a ponte entre adesivos termofusíveis e revestimento de fios e cabos, onde a fluidez e a resistência coesiva devem ser equilibradas. O EVA de biomassa ISCC PLUS certificado da Dow-Mitsui, lançado em setembro de 2024, oferece uma substituição direta em todas as faixas de densidade para proprietários de marcas que divulgam emissões de Escopo 3. A conformidade com o US FDA 21 CFR 177.1350 e o Regulamento UE 10/2011 limita o conteúdo de VA a 50% e estabelece limites de migração, forçando os fornecedores de grau solar a validar baixos níveis de monômero residual.

A localização desempenha papel importante na China, que atingiu 70% de autossuficiência em grau solar em 2023 e busca 85% até 2030, reduzindo a dependência de importações de produtores sul-coreanos e japoneses sujeitos a direitos antidumping indianos. A BASF-YPC planeja uma expansão de 300.000 toneladas em Nanjing, aproveitando a tecnologia tubular da LyondellBasell para atender tanto ao mercado solar doméstico quanto aos clientes de exportação. A resina de baixa densidade enfrenta substituição por entressolas de TPU em calçados esportivos de alto desempenho, mas mantém primazia em mercados orientados pelo custo. Os filmes para estufas agrícolas continuam a especificar EVA de média densidade com estabilizadores UV para estender a vida útil além de cinco temporadas em climas mediterrâneos.

Por Aplicação: Encapsulamento Solar Supera os Filmes

O encapsulamento solar acelerará a 7,01% até 2031, superando o volume de filmes planos à medida que as instalações fotovoltaicas globais ultrapassam 400 GW anualmente. O tamanho do mercado de etileno acetato de vinila para filmes permanece significativo com 44,90% em 2025, atendendo a embalagens de salgadinhos, coberturas de estufas e vidros de segurança laminados, mas sua trajetória desacelera sob as restrições a plásticos de uso único. Os adesivos capturam os ventos favoráveis da logística do comércio eletrônico, embora os sistemas POE estejam ganhando participação onde a resistência ao calor é vital. As espumas para sandálias, tapetes de ioga e auxiliares de flutuação permanecem em uma arena madura; a inovação agora se concentra na moldagem por injeção multicolorida e em aditivos antirretração. Outros usos, incluindo cabos fotovoltaicos e folhas protetoras de LCD, dependem de normas IEC e ISO em evolução que favorecem resinas de baixo teor de COV.

Os filmes destinados aos mercados da UE devem incorporar 35% de conteúdo reciclado até 2030 e atender ao Grau A de design para reciclagem, motivando os conversores a adotar estruturas de polietileno monomaterial com camadas de ligação de EVA mantidas abaixo de 5% em peso. Os formuladores de termofusíveis estão eliminando ftalatos em conformidade com a Lista de Substâncias Restritas ZDHC, pressionando os produtores de EVA a certificar pacotes de aditivos de baixa migração. Os fornecedores de espuma em calçados esportivos agora equilibram a redução de densidade em relação à energia de rebote para competir com o referencial de retorno de 60% do TPU.

Por Indústria de Uso Final: O Fotovoltaico Redesenha o Mix de Demanda

As instalações fotovoltaicas registrarão um CAGR de 6,59%, tornando-as o uso final de crescimento mais rápido e remodelando o mercado de etileno acetato de vinila. As embalagens ainda lideraram com 39,64% em 2025, mas as taxas de responsabilidade estendida do produtor estão amortecendo o crescimento. A agricultura aproveita os filmes de EVA para estufas que mantêm a transmissão de radiação fotossinteticamente ativa enquanto filtram UV, estendendo os ciclos de cultivo na Espanha, Turquia e Marrocos. Calçados e artigos esportivos continuam a comprar EVA pela leveza, embora o TPU capture nichos premium que exigem alto retorno de energia e reciclabilidade. Os chicotes de fios automotivos adotam isolamento de EVA em conformidade com a IEC 62930 para cabos fotovoltaicos de telhado, enquanto os fabricantes de eletrônicos especificam filmes de EVA produzidos em sala limpa para proteção de LCD.

A produção de 800 GW de módulos da China em 2024 sinalizou a escala solar, mas o prejuízo da Longi provou que o volume não garante lucro. As medidas antidumping indianas elevam os preços de resinas localizadas, impulsionando a expansão da capacidade doméstica. Os conversores de embalagens que acompanham as regras da UE estão negociando fornecimento de longo prazo de EVA circular certificado para evitar sobretaxas. As marcas de calçados agora auditam as fábricas fornecedoras quanto à ISO 14001, consolidando pedidos entre plantas que demonstram baixas emissões de COV e controle rígido de densidade.

Por Tecnologia de Processamento: A Extrusão Permanece Incontestável

A extrusão capturou 68,94% do volume de 2025 e crescerá a um CAGR de 6,18%, refletindo a produção de alto rendimento de filmes e espumas. A moldagem por injeção permanece importante para solas de calçados e peças de parede fina, mas exige maior investimento em moldes. A moldagem por sopro está confinada a auxiliares de flutuação e brinquedos devido à viscosidade de fusão do EVA, enquanto a moldagem por compressão continua em espumas de chapas espessas. O desgargalamento de Edmonton da Celanese em 2023 adicionou capacidade de grau de extrusão adaptada a conversores de filmes recicláveis. A próxima linha da BASF-YPC usará extrusão tubular para fornecer resina encapsulante solar de média e alta densidade. O EVA de biomassa ISCC PLUS agora oferece aos processadores uma opção de substituição direta sem alterar os parafusos da extrusora ou os perfis de temperatura. Os moldadores por injeção visam a otimização do índice de fluidez para encurtar ciclos, e patentes chinesas revelam agentes antirretração que permitem solas multicoloridas com dimensões consistentes. Retrofits da Indústria 4.0 — sensores de pressão de fusão e manutenção preditiva orientada por IA — ajudam os conversores a reduzir refugos, diminuir o consumo de energia e superar as plantas legadas.

Análise Geográfica

A Ásia-Pacífico contribuiu com 63,11% do volume global do mercado de etileno acetato de vinila em 2025 e crescerá a 6,51% até 2031, impulsionada pela dominância solar chinesa e pela fabricação de calçados indiana. A China operou 2,45 milhões de toneladas de capacidade anual de EVA com 90,66% de utilização em dezembro de 2023, mas ainda importou graus de alto teor de VA, impulsionando investimentos em carvão para olefinas no noroeste. A expansão de 1,5 milhão de t de etileno de Zhenhai em 2024 e o craqueador Gulei Fase 2 previsto para 2025 reforçam a integração upstream. Os players sul-coreanos cortaram 3,66 milhões de t de etileno em 2025 devido ao excesso de oferta, pressionando as taxas de operação. Produtores japoneses como Dow-Mitsui e Tosoh se especializam em resina solar de alta pureza para exportação para o Sudeste Asiático. As tarifas antidumping da Índia protegem a capacidade doméstica de EVA, mas elevam os custos de produção de módulos, acelerando o interesse em projetos locais de autoclave.

A América do Norte detinha uma participação de meados dos dois dígitos em 2025. O aumento de 35% de Edmonton da Celanese preparou o fornecimento para fabricantes de filmes recicláveis que navegam pelas novas leis estaduais de responsabilidade estendida do produtor. A instalação de etileno de emissão líquida zero de Fort Saskatchewan da Dow, planejada para início em 2029, visa proteger as margens dos impostos sobre carbono. A expansão de USD 800 milhões da Braskem no Rio de Janeiro adicionará 220.000 toneladas de etileno até 2028, mas depende da estabilidade do financiamento. A proximidade do México com as montadoras dos EUA ancora a demanda por fiação automotiva, enquanto o consumo de filmes para estufas cresce na horticultura de alto valor.

A participação da Europa permanece nos dois dígitos baixos, restringida por regras rígidas de resíduos e carbono. O Regulamento de Embalagens e Resíduos de Embalagens exige 35% de conteúdo reciclado e pode classificar filmes não recicláveis como Grau C, desencadeando penalidades. Os dossiês REACH para VAM geram custos de conformidade. A Alemanha e a Itália ainda usam EVA em energia solar de telhado e agricultura, mas os processadores devem certificar baixa migração para embalagens de alimentos. O Oriente Médio está construindo cadeias integradas, exemplificadas pela expansão de Ruwais da ADNOC e pelo campo Jafurah da Saudi Arabian Oil Co., preparando barris de exportação para a Ásia. A América do Sul experimenta crescimento episódico, com os filmes agrícolas do Brasil compensando a volatilidade econômica; a inflação argentina limita a capacidade de importação apesar da demanda por estufas.

Análise da cadeia de valor

A cadeia de valor do EVA começa com a produção upstream de etileno e monômero de acetato de vinila (VAM), tipicamente localizada em cadeias petroquímicas e de acetilo integradas que conseguem absorver oscilações de matéria-prima e manter as unidades poliméricas abastecidas. Esses monômeros então seguem para a polimerização de alta pressão, com rotas tubulares utilizadas para grades comerciais de filme e espuma, e rotas de autoclave utilizadas para grades de encapsulante solar com peso molecular mais controlado. Após a polimerização, a composição e a formulação convertem a resina base em pacotes específicos para cada aplicação, incluindo adesivos hot-melt, espumas, filmes e formulações de encapsulante, que são então transformados em produtos finais por meio de processos de conversão como extrusão, injeção e laminação para embalagens, fotovoltaico e calçados.

Os principais gargalos e pontos de alavancagem estão concentrados em grandes polos de craqueamento-acetilo e são moldados por ciclos de manutenção e decisões de racionalização. Esses eventos upstream se refletem na disponibilidade e no preço do EVA, particularmente em regiões dependentes de importação. Na Europa, a restrição de oferta tem sido associada a paradas de ativos e racionalização, incluindo uma parada prolongada na TotalEnergies Gonfreville (fora de operação desde fevereiro de 2025) e o fechamento da Versalis Dunkerque (desde abril de 2025), evidenciando como um número limitado de grandes complexos upstream influencia a oferta downstream. No downstream, a circularidade por balanço de massa vem sendo cada vez mais incorporada à cadeia sem exigir fluxos físicos segregados, ilustrada pela Celanese (maio de 2026), que trabalha com a SharpCell Oy para incorporar blocos de construção derivados de CCU em sistemas de ligantes VAE usando balanço de massa em sua instalação de Clear Lake, Texas, apoiando conversores e proprietários de marcas que precisam de atribuição circular rastreável.

Cenário Competitivo

O mercado de etileno acetato de vinila é moderadamente consolidado. Os grupos integrados desfrutam de controle de matérias-primas e distribuição global, enquanto as empresas regionais chinesas corroem os preços por meio de adições de capacidade. Os movimentos estratégicos giram em torno de expansões em geografias de baixo custo (carvão para olefinas no noroeste da China, locais ricos em etano no Oriente Médio), acordos de matéria-prima circular certificada (Dow–Valoregen, Dow–Mura) e inovação em encapsulantes solares de alto teor de VA para mitigar a substituição por POE. Os graus de base biológica e reciclados comandam prêmios de 10%–15% e ajudam os produtores a penetrar em nichos regulamentados de embalagens e calçados. O foco tecnológico se divide entre reatores tubulares para filmes de commodities e unidades de autoclave para graus solares de distribuição molecular estreita. A certificação ISO 9001 e ISO 14001, além do registro REACH de VAM, formam a licença para operar em cadeias de valor globais. Os controles da Indústria 4.0 reduzem as taxas de defeitos, favorecendo os produtores que modernizam as linhas legadas antes que concorrentes menores possam igualar os custos.

Líderes da Indústria de Etileno Acetato de Vinila

Exxon Mobil Corporation

Sinopec Yanshan Petrochemical Company

LOTTE Chemical Corporation

Dow

LG Chem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco onde os conversores precisam de soluções de EVA que atendam aos requisitos de aquisição circular sem alterar o desempenho da linha de produção. Essa mudança se manifesta na demanda de proprietários de marcas e conversores por conteúdo certificado em embalagens e adesivos, além dos esforços dos fornecedores em introduzir abordagens de balanço de massa, incluindo a Celanese, que utiliza contabilidade de balanço de massa para blocos de construção derivados de CCU em sistemas de ligantes VAE em Clear Lake em maio de 2026. Isso amplia a demanda prática por grades de EVA e soluções de camada de ligação que se ajustem a estruturas multicamadas orientadas à reciclabilidade, por exemplo, limitando o teor de EVA nesses filmes, além de fornecer certificados e documentação que ajudam os clientes a gerenciar a modulação de taxas do tipo EPR e os requisitos de conteúdo reciclado.

No setor fotovoltaico, a oportunidade está menos ligada a volume incremental e mais a arquiteturas de encapsulamento e padrões de qualificação. Fabricantes de módulos de nível 1 estão cada vez mais referenciando testes rigorosos de confiabilidade, notadamente o desempenho em calor úmido a 85 graus C/85% UR, enquanto discussões sobre filmes de encapsulamento multicamadas que possam substituir ou complementar o EVA monocamada padrão criam um caminho para formulações diferenciadas de alto teor de VA e filmes especiais. Ao mesmo tempo, novas adições de oferta aumentam o peso do custo e da segurança regional de fornecimento: a Sipchem recebeu contratos EPC no valor de 187 milhões de dólares em junho de 2024 para expandir sua planta de EVA na Arábia Saudita em 70.000 toneladas, e a H&G Chemical comissionou uma planta de EVA de 300.000 toneladas por ano em Yeosu em setembro de 2025. Juntos, esses investimentos levam os compradores a rever seus mixes de fornecimento e impulsionam os produtores a competir em consistência, suporte à qualificação e integração com o etileno e VAM upstream.

Desenvolvimentos recentes do setor

- Maio de 2026: a ExxonMobil comercializou um material de embalagem a vácuo para alimentos livre de ionômero que utiliza o polímero ExxonMobil EVA 06519FL junto com resinas de polietileno de alto desempenho Exceed. Isso posiciona o EVA como um substituto funcional para estruturas baseadas em ionômero em embalagens de alimentos premium, com ênfase em custo e simplificação da cadeia de suprimentos, mantendo o desempenho de vedação.

- Setembro de 2025: a H&G Chemical comissionou uma planta de EVA de 300.000 toneladas por ano em Yeosu, Coreia do Sul. Isso adicionou oferta regional em grande escala e aumentou a pressão competitiva sobre preços e termos contratuais, particularmente para conversores que adquirem grades solares e de embalagem na Ásia.

- Junho de 2024: a Sipchem recebeu contratos EPC no valor de 187 milhões de dólares para expandir a planta de EVA da International Polymers Company na Arábia Saudita em 70.000 toneladas. O projeto fortalece a integração do Oriente Médio nas exportações de EVA e fornece uma base de fornecimento adicional para clientes que buscam diversificação além do Nordeste Asiático.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange a resina copolímero de etileno acetato de vinila (EVA) produzida e vendida como material, e então utilizada por conversores em produtos como filmes, espumas, compostos de fios e cabos, adesivos hot-melt e camadas encapsulantes solares.

Exclusões de escopo: produtos acabados que contêm EVA (por exemplo, calçados ou itens laminados) são excluídos para evitar a dupla contagem de valor que já está presente em mercados de produtos downstream.

Visão geral da segmentação

- Por Grau

- Baixa Densidade

- Média Densidade

- Alta Densidade

- Por Aplicação

- Filmes

- Adesivos

- Espumas

- Encapsulamento de Células Solares

- Outras Aplicações

- Por Indústria de Uso Final

- Embalagens

- Fotovoltaico

- Agricultura

- Calçados e Artigos Esportivos

- Automotivo e Transporte

- Elétrico e Eletrônico

- Outros

- Por Tecnologia de Processamento

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Outros Processos

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual sólida sobre oferta, demanda e preços de EVA, de modo que o modelo não dependa de uma única série de dados. Utilizamos fontes públicas e oficiais, como as estatísticas comerciais da US International Trade Commission, o UN Comtrade, a International Energy Agency para sinais macroeconômicos e industriais, e o US Geological Survey quando relevante para o contexto de matéria-prima petroquímica. Também revisamos tabelas alfandegárias e tarifárias em que o EVA e copolímeros próximos aparecem, além de periódicos revisados por pares sobre polímeros e materiais para confirmar faixas típicas de teor de acetato de vinila, comportamento de densidade e principais padrões de uso.

Além dos dados públicos, utilizamos fontes como relatórios anuais de empresas, apresentações a investidores e imprensa confiável para acompanhar adições de capacidade, ciclos de manutenção e comentários sobre demanda regional. Quando necessário, assinaturas pagas são utilizadas para dados financeiros e inteligência corporativa, rastreamento de importações e exportações em nível de embarque, e bancos de dados de patentes para verificar cruzadamente a evolução tecnológica em encapsulantes fotovoltaicos e grades especiais. Esta lista não é exaustiva, e outras fontes foram consultadas durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário é utilizado para verificar o que as fontes documentais não conseguem confirmar totalmente, especialmente as divisões por grade, o comportamento típico de preços por contrato versus spot, e o mix regional por aplicação. Conversamos com um conjunto equilibrado de partes interessadas entre produtores de resina, formuladores, conversores, distribuidores e grandes usuários finais em embalagens, componentes de calçados e cadeias de suprimento solar, e então conciliamos as diferenças por região para manter as premissas consistentes. Para um mercado global como o de EVA, os dados são validados entre APAC, EMEA e Américas, já que os fluxos comerciais e os ciclos de preços podem variar por polo.

O objetivo das entrevistas é prático, não apenas direcional: confirmamos qual parcela das vendas reportadas está vinculada à resina de EVA utilizada em cada aplicação de conversão, e utilizamos a mesma orientação para definir participações quando grades especiais são vendidos por meio de distribuidores.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | APAC: 45% |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 19% | Gerentes: 51% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído utilizando uma abordagem top-down, na qual sinais de produção, capacidade, taxa de utilização e movimentações comerciais são utilizados para reconstruir a disponibilidade regional de resina, que é então mapeada para o consumo pelas principais aplicações impulsionadas por conversores. Os números são corroborados com aproximações bottom-up seletivas, como divisões de receita amostradas de fornecedores, verificações de canal sobre preços de venda de resina, e verificações cruzadas de volume utilizando as necessidades típicas de kg por unidade em espumas e no uso de encapsulantes solares. Onde falta uma leitura direta, por exemplo grades especiais vendidos por meio de distribuidores, a lacuna é tratada aplicando participações validadas por entrevistas e, em seguida, testando o resultado sob estresse em relação aos padrões de importação.

As principais entradas incluem tendências de preços de matérias-primas de etileno e acetato de vinila, anúncios de novas capacidades e desgargalamentos, ciclos de taxa de utilização, faixas de preço médio de venda por teor de VA e uso final, e sinais de demanda a partir da produção de filmes de embalagem, produção de entressolas de calçados e instalações de módulos solares. As previsões são geradas usando análise de cenários apoiada por verificações de regressão de curto prazo, em que fatores como taxas de expansão solar e consumo de embalagens são variados dentro de faixas realistas acordadas com os respondentes do setor. Assim, os resultados das previsões são mais fáceis de interpretar e atualizar quando um fator se altera.

Validação de Dados e Ciclo de Atualização

Todos os resultados do modelo são verificados em relação a sinais independentes, incluindo balanços comerciais, cronogramas de mudança de capacidade, e se os preços implícitos se enquadram nas faixas validadas nas entrevistas. Valores discrepantes são revisados em uma segunda análise, e as premissas são revisitadas quando uma região apresenta um salto repentino que não pode ser explicado por fatores de demanda ou eventos de oferta conhecidos. Se grandes variações persistirem, os respondentes são recontatados para confirmar se a mudança é temporária, como uma parada programada, ou estrutural.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de plantas, paradas prolongadas ou movimentos acentuados de matérias-primas que afetam os preços da resina. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita os dados públicos mais recentes disponíveis e as verificações de validação mais atuais.

Tamanho do Mercado de Etileno Acetato de Vinila da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado de EVA publicados podem parecer muito distantes entre si porque nem sempre os grupos contam a mesma unidade, e alguns combinam o valor da resina com o valor do produto downstream. As diferenças também surgem do ano utilizado para precificação, de como o comércio é tratado, e se a estimativa está mais ancorada em sinais de capacidade ou em demanda de uso final.

Ao acompanhar as movimentações de preço médio de venda (ASP) da resina vinculadas à matéria-prima e ao atualizar os limites de escopo, a Mordor Intelligence mantém a avaliação atrelada à resina de EVA vendida para usos de conversão, em vez de produtos acabados que simplesmente contêm o material, o que é uma razão fundamental para a diferença apresentada na tabela.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,07 bilhões de dólares (2024) | |

| Consultoria Global A | 11,65 bilhões de dólares (2024) | Frequentemente combina o valor da resina e o valor downstream em aplicações selecionadas, e utiliza um mapeamento de grades mais amplo que pode incluir copolímeros adjacentes, o que eleva ou desloca os totais dependendo da região. |

| Editora do Setor B | 7,19 bilhões de dólares (2024) | Utiliza um limite de aplicação mais restrito e uma realização de preço mais conservadora para grades com maior teor de VA, e pode subestimar o valor quando a demanda por encapsulante solar é tratada como uma parcela menor. |

Em conjunto, a diferença é explicada principalmente pelo que é contado como a unidade de mercado (resina versus downstream), e por como os preços são normalizados entre grades e regiões para o mesmo ano. Nossa abordagem permanece rastreável porque cada etapa se conecta a pools de demanda claros, verificações comerciais e faixas de preço que podem ser retestadas quando novas capacidades ou o momentum de uso final mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de etileno acetato de vinila em 2026?

Estima-se em 5,08 milhões de toneladas em 2026 e prevê-se que suba para 6,52 milhões de toneladas até 2031.

Qual segmento cresce mais rapidamente nas aplicações de EVA?

O encapsulamento de células solares tem projeção de expandir-se a um CAGR de 7,01% até 2031, à medida que as instalações fotovoltaicas globais disparam.

Qual região domina a demanda por EVA?

A Ásia-Pacífico controla 63,11% do volume global, liderada pela produção de módulos solares da China e pela indústria de calçados da Índia.

Por que o EVA enfrenta substituição em módulos solares?

Os encapsulantes POE eliminam a degradação induzida por ácido acético, reduzindo a perda de potência em 25 anos de 35% para 0,3% em testes de campo.

Como as regulamentações estão moldando a demanda de EVA em embalagens?

Até 2030, as leis de responsabilidade estendida do produtor da UE e dos EUA exigem conteúdo reciclado, pressionando os conversores a adotar graus de EVA circular.

O que impulsiona a volatilidade dos preços do EVA?

A flutuação dos custos das matérias-primas de etileno e VAM, amplificada pelo excesso de oferta regional e pelos novos impostos de carbono na Europa.

Página atualizada pela última vez em: