Tamanho e Participação do Mercado de Conectores Ethernet e Transformadores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

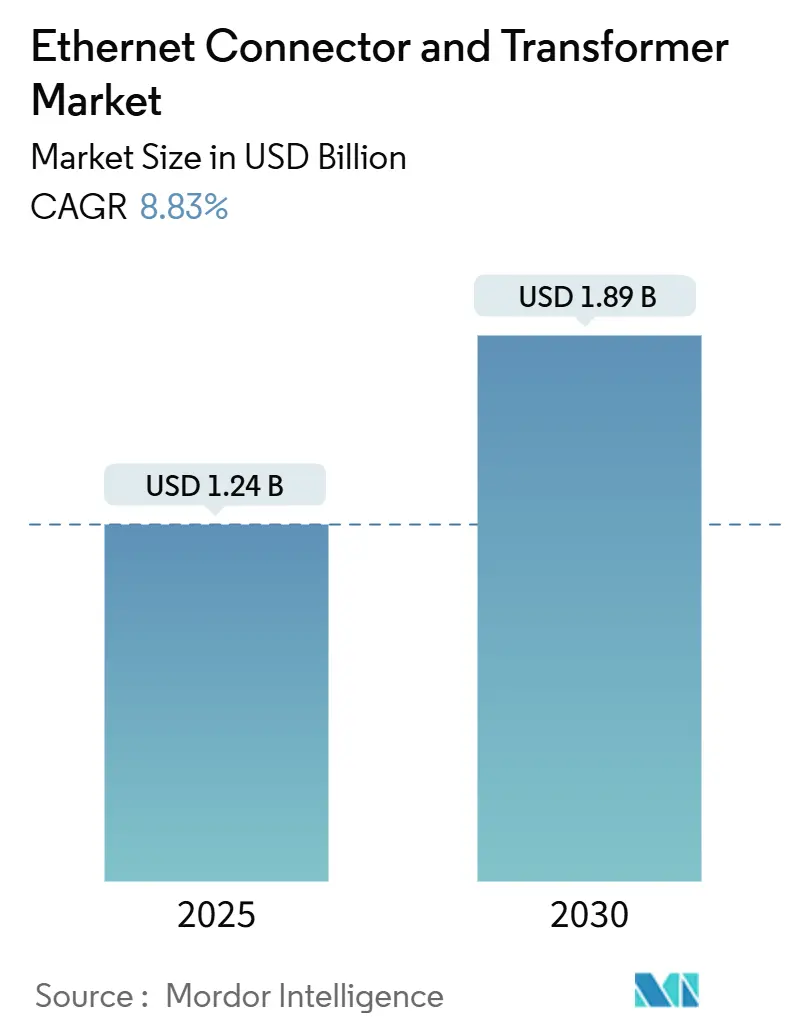

| Tamanho do Mercado (2025) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.83% CAGR |

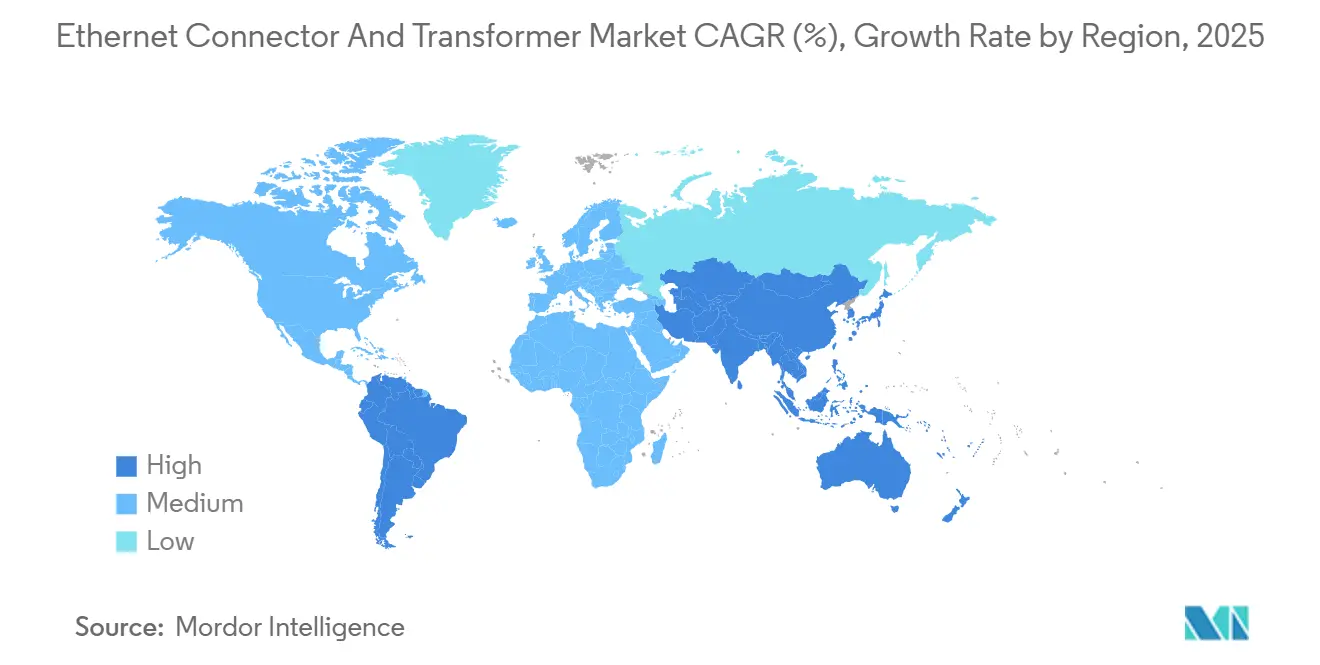

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

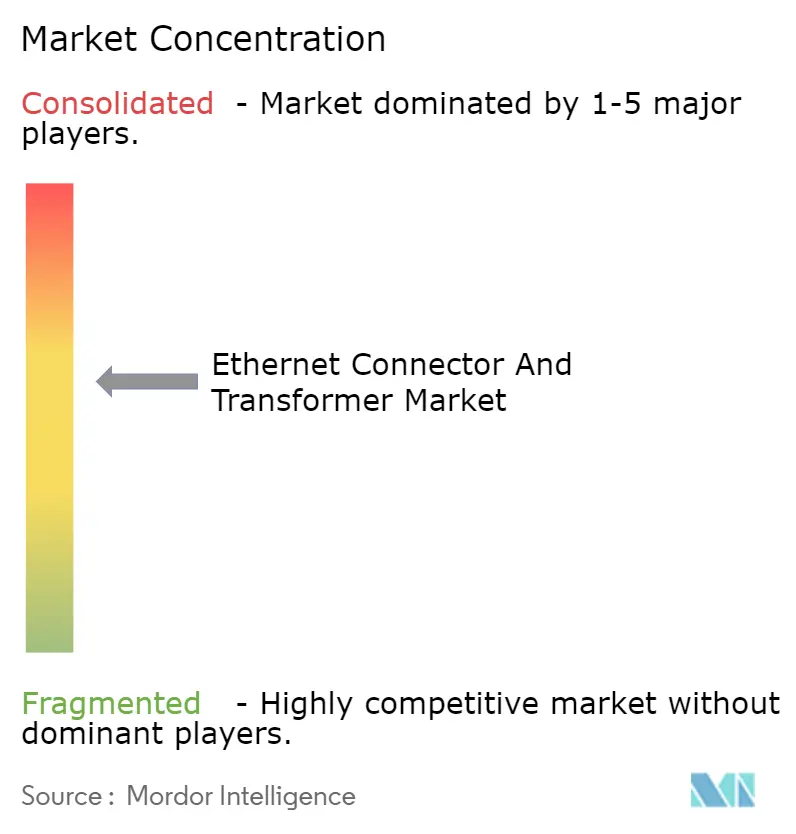

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Ethernet e Transformadores por Mordor Intelligence

O tamanho do mercado global de conectores Ethernet e transformadores atingiu USD 1,24 bilhão em 2025 e está projetado para alcançar USD 1,89 bilhão até 2030, traduzindo-se em uma CAGR de 8,83% durante o período de previsão. A rápida adoção de Ethernet de Par Único (SPE) na automação industrial, o suporte obrigatório a PoE++ em projetos de edifícios inteligentes e as atualizações de centros de dados de hiperescala para velocidades de porta de 25 G/40 G/100 G ancoram a expansão do mercado de conectores Ethernet e transformadores. A intensidade competitiva está aumentando à medida que os participantes verticalmente integrados enfrentam fornecedores asiáticos focados em custos, enquanto a persistente escassez de núcleos de ferrite pressiona os prazos de entrega para projetos de alta frequência. Simultaneamente, a integração de componentes magnéticos em invólucros RJ45 reduz a área ocupada na PCB em equipamentos com espaço restrito, e as arquiteturas automotivas zonais impulsionam a demanda por interconexões robustas e de grau automotivo.

Principais Conclusões do Relatório

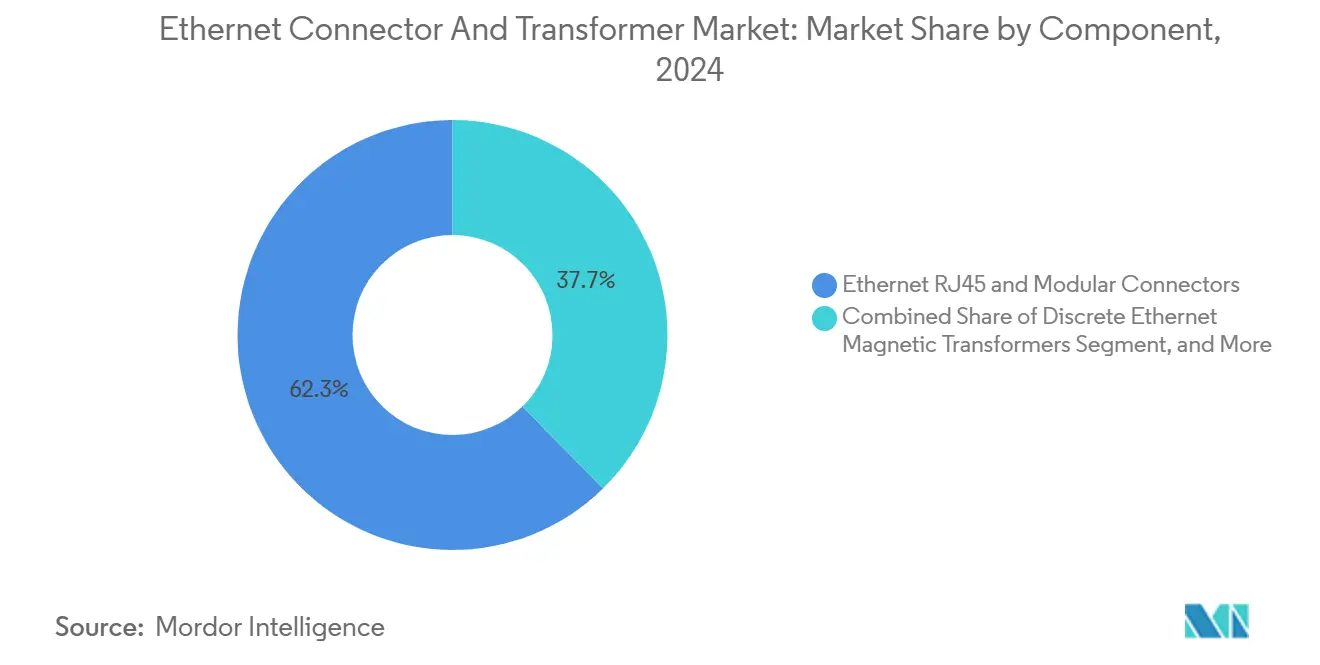

- Por componente, conectores RJ45 e modulares lideraram com 62,34% da participação do mercado de conectores Ethernet e transformadores em 2024; os módulos de Conector-Magnético Integrado (ICM) estão crescendo a uma CAGR de 11,23% até 2030.

- Por tipo de montagem, a tecnologia de furo passante reteve 61,89% da participação no tamanho do mercado de conectores Ethernet e transformadores em 2024, enquanto as variantes de montagem em superfície avançam a uma CAGR de 10,35% até 2030.

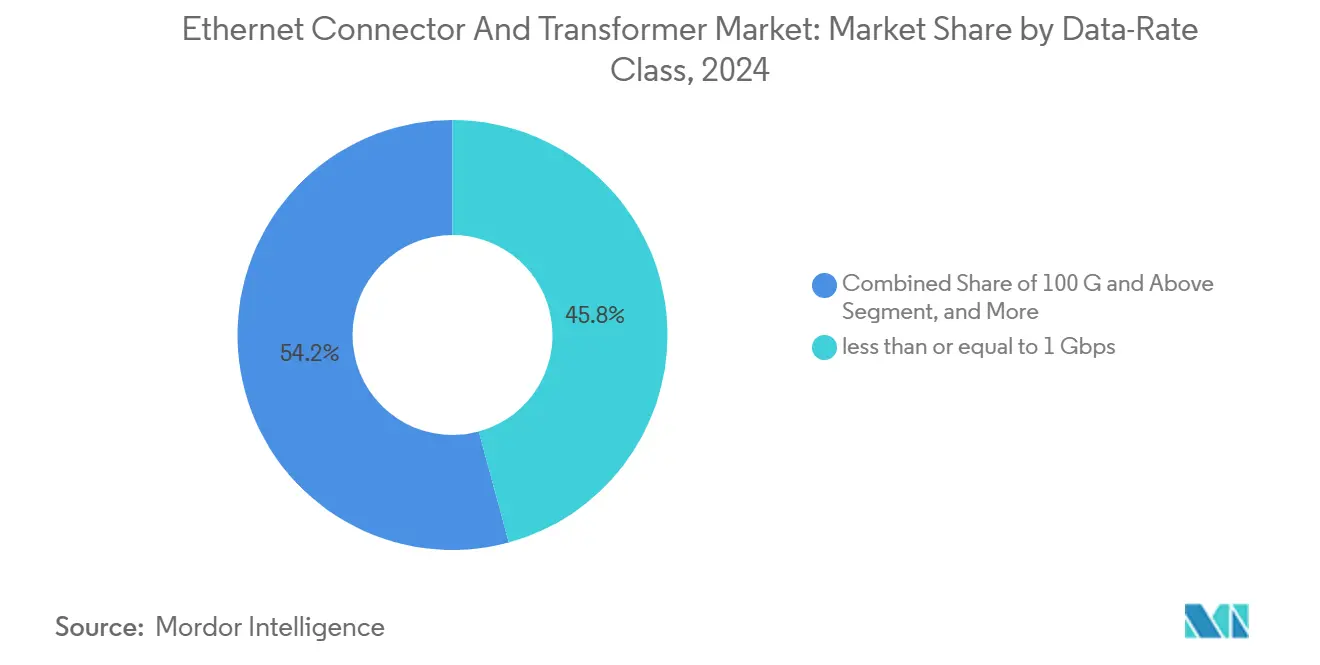

- Por classe de taxa de dados, as soluções tradicionais abaixo de 1 Gbps representaram 45,78% da participação no tamanho do mercado de conectores Ethernet e transformadores em 2024, e o segmento de 25 G/40 G está progredindo a uma CAGR de 9,91% até 2030.

- Por setor do usuário final, equipamentos de telecomunicações capturaram 28,83% da participação do mercado de conectores Ethernet e transformadores em 2024, enquanto automotivo e transporte exibe a CAGR mais rápida de 9,67% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 41,23% de participação na receita em 2024; a América do Sul está prevista para expandir a uma CAGR de 8,98% até 2030.

Tendências e Perspectivas do Mercado Global de Conectores Ethernet e Transformadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Ethernet de Par Único em arquiteturas de IIoT | +1.8% | Global com liderança da Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Rápida adoção de velocidades de porta de 25 G/40 G/100 G em centros de dados de hiperescala | +2.1% | Núcleo América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de OEMs automotivos para backbones Ethernet zonais | +1.5% | Global com ganhos antecipados na Alemanha, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| PoE++ obrigatório (IEEE 802.3bt) em edifícios inteligentes | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Migração de fieldbus legado para automação baseada em Ethernet | +1.4% | Centros de manufatura globais | Longo prazo (≥ 4 anos) |

| Integração de componentes magnéticos em RJ45 de alta densidade (ICM) | +0.9% | Global, especialmente centros de eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida adoção de velocidades de porta de 25 G/40 G/100 G em centros de dados de hiperescala

Os operadores de hiperescala agora especificam portas ≥ 25 G para 40% dos novos servidores, acima dos 15% em 2023, para alimentar clusters de treinamento de IA.[1]Associação de Padrões IEEE, "Ethernet's Next Bar Is Now - 800 Gb/s," ieee.org A aprovação do IEEE 802.3 de 800 GbE em 2024 consolida um roteiro de alta velocidade, enquanto as ópticas plugáveis lineares reduzem 30% do consumo de energia em comparação com os transceivers convencionais. As crescentes necessidades de integridade de sinal estão deslocando a demanda para módulos ICM que incorporam núcleos de ferrite de alta permeabilidade. Fornecedores capazes de gerenciar a perda de inserção abaixo de 0,35 dB a 25 °C se diferenciam neste ambiente. Consequentemente, o mercado de conectores Ethernet e transformadores se beneficia de ganhos de design de valor agregado vinculados ao gerenciamento térmico e à supressão de diafonia.

Migração de OEMs automotivos para backbones Ethernet zonais

As plataformas de veículos migram de chicotes ponto a ponto para zonas de computação centralizadas conectadas por links Ethernet de 10 Gbps, reduzindo o peso da fiação em até 40%.[2]Infineon Technologies, "Infineon to Acquire Marvell's Automotive Ethernet Business", infineon.com A aquisição de USD 2,5 bilhões pela Infineon Technologies dos ativos de Ethernet automotiva da Marvell sustenta uma adição de receita prevista de USD 225 a 250 milhões no exercício fiscal de 2026. Os fornecedores de conectores devem atender aos mandatos de vibração e temperatura LV214 e USCAR enquanto entregam eficácia de blindagem superior a 45 dB a 1 GHz. A concentração de demanda na Alemanha, Japão e Coreia do Sul está acelerando os lançamentos de conectores qualificados AEC-Q200 e impulsionando o mercado de conectores Ethernet e transformadores em direção a ASPs mais elevados.

Transição para Ethernet de Par Único em arquiteturas de IIoT

A Ethernet de Par Único reduz pela metade a contagem de condutores em comparação com o Cat 5e de quatro pares, ao mesmo tempo em que suporta largura de banda de 600 MHz sob a norma IEC 63171-6.[3]Würth Elektronik, "Single-Pair Ethernet Application Guide," we-online.com Os locais de manufatura relatam economias de 25% nos custos de instalação em comparação com a fiação de fieldbus legado. Os conectores SPE que oferecem opções IP20/IP67 permitem a migração de dispositivos de campo sem conversões de gateway, aprimorando o controle determinístico para a Indústria 4.0. A adoção crescente nos centros de manufatura discreta da Ásia-Pacífico aumenta os pedidos de volume médio para tomadas SPE compactas de borda de placa que integram capacidade PoE++ de 100 W, sustentando o crescimento do mercado de conectores Ethernet e transformadores.

PoE++ obrigatório em edifícios inteligentes

Os códigos de construção municipais na América do Norte e na UE exigem cada vez mais cabeamento pronto para PoE++ para alimentar pontos de extremidade de IoT, como luminárias de LED e sistemas de controle de acesso. Os fornecedores de conectores que integram componentes magnéticos de potência de 100 W na cavidade RJ45 entregam economias de 30 a 40 mm na PCB em relação a implementações discretas. A demanda aumenta por módulos PoE++ de montagem em superfície classificados para temperaturas de operação de até 70 °C em corrente total, reforçando as mudanças na composição de produtos que favorecem soluções premium dentro do mercado de conectores Ethernet e transformadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade de fornecimento de curto prazo de núcleos de ferrite de alta frequência | -0.8% | Global com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de custo de fornecedores de tomadas PCB de baixo custo e commoditizados na Ásia | -0.6% | Global, segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Adoção de conectores de energia/dados sem contato em robótica de movimento severo | -0.4% | Centros de automação da Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Preferência crescente por backhaul sem fio em 5G de pequena célula | -0.3% | Áreas urbanas globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade de fornecimento de curto prazo de núcleos de ferrite de alta frequência

Os materiais de ferrite premium requerem permeabilidade ≥ 220 µʹ a 100 MHz, mas apenas um conjunto limitado de fornecedores atende a essas tolerâncias. Variações de preço de 15 a 20% e prazos de entrega superiores a 16 semanas surgiram desde 2024. Os fabricantes de conectores estão qualificando fontes secundárias, mas estimam 18 a 24 meses antes da prontidão para volumes, causando alocação seletiva de módulos ICM de alta velocidade. Projetos de usuários finais com restrições estritas de prazo podem migrar para interfaces ópticas, reduzindo a receita de curto prazo do mercado de conectores Ethernet e transformadores.

Pressão de custo de fornecedores de tomadas PCB de baixo custo e commoditizados na Ásia

Produtores com sede em Shenzhen comercializam tomadas RJ45 de 40 a 50% mais baratas do que equivalentes de marcas reconhecidas, subcotando os participantes estabelecidos em roteadores de consumo e switches de baixo nível. A compressão de margem empurra os fornecedores de primeiro nível a enfatizar recursos diferenciados, como faixas de temperatura estendidas e gaxetas EMI. A divisão de preços leva à consolidação, à medida que os líderes de volume absorvem concorrentes de nível médio inviáveis, remodelando o cenário competitivo do mercado de conectores Ethernet e transformadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: A Integração de ICM Impulsiona a Inovação

Os módulos ICM contribuíram com USD 0,46 bilhão para o tamanho do mercado de conectores Ethernet e transformadores em 2025 e estão projetados para registrar uma CAGR de 11,23% até 2030, mais rápido do que qualquer segmento equivalente. Seu ganho de participação decorre de economias de 30 a 40% na área da placa que permitem switches gigabit de 48 portas mais densos. A taxas de dados de 10 Gbps, os transformadores PulseChip sustentam a perda de inserção abaixo de 0,7 dB e atendem ao isolamento IEEE 802.3bt, sublinhando a paridade de desempenho com projetos discretos.

Os conectores RJ45 e modulares ainda detinham 62,34% da participação do mercado de conectores Ethernet e transformadores em 2024, refletindo sua presença universal. Os transformadores discretos ocupam um espaço intermediário em declínio, mas permanecem vitais onde a flexibilidade de projeto ou a tensão de isolamento elevada é importante. Os fornecedores de conectores agrupam transformadores discretos com tomadas SPE para simplificar os fluxos de trabalho de certificação para OEMs industriais. Esse mix de produtos equilibrado permite que os fornecedores amorteçam oscilações cíclicas enquanto o mercado de conectores Ethernet e transformadores migra para soluções de maior densidade.

Por Tipo de Montagem: A Montagem em Superfície Ganha Impulso

As variantes de furo passante representaram USD 0,77 bilhão ou 61,89% do tamanho do mercado de conectores Ethernet e transformadores em 2025, sustentadas por comutadores de telecomunicações legados, injetores PoE externos e equipamentos de chão de fábrica que requerem juntas de solda robustas. As caudas de furo passante de passo estreito simplificam a implantação da placa em 90 graus e garantem a coplanaridade em nível de placa sob ciclos de choque térmico.

Os dispositivos de montagem em superfície registram uma CAGR de 10,35% até 2030, à medida que as linhas automatizadas de colocação e seleção dominam as construções de consumo e servidores de alto volume. Os módulos SPE automotivos adotam terminais de asa de gaivota compatíveis com perfis de refluxo a +245 °C, facilitando a miniaturização da unidade de controle zonal. A adoção de SMT eleva o rigor de inspeção, incentivando o monitoramento por raios X de vazios de solda sob componentes magnéticos. Consequentemente, os ganhos de rendimento de montagem sustentam a defesa da margem bruta dos fornecedores, mesmo quando os ASPs unitários diminuem marginalmente, reforçando o momentum de receita no mercado de conectores Ethernet e transformadores.

Por Classe de Taxa de Dados: Segmentos de Alta Velocidade Aceleram

A conectividade abaixo de 1 Gbps ainda representa 45,78% da participação do mercado de conectores Ethernet e transformadores, sendo indispensável para switches de voz, terminais PDV e CLPs legados. No entanto, seu peso de receita diminui à medida que os ASPs unitários se comprimem.

A classe de 25 G/40 G cresce 9,91% ao ano, impulsionada pelos clusters de GPU da NVIDIA conectados por meio de tecidos de 800 GbE que exigem cabos de breakout de oito vias. Os fornecedores de ICM qualificam novas misturas de ferrite para reduzir o ruído de modo comum nas frequências harmônicas de 10 GHz. O desenvolvimento paralelo de plugáveis de 100 G/400 G prepara um ciclo virtuoso de módulos de energia de barramento que reutilizam o espaço real da PCB liberado pela consolidação de conectores, sustentando remessas de alto valor dentro do mercado de conectores Ethernet e transformadores.

Por Setor do Usuário Final: A Transformação Automotiva Acelera

Os equipamentos de telecomunicações representaram 28,83% da participação do mercado de conectores Ethernet e transformadores em 2024, impulsionados pelos lançamentos de macrorredes 5G e gateways de convergência fixo-móvel. Os pipelines de projetos incluem plataformas Open RAN que incorporam pontos de extremidade PoE++ de 100 W que precisam de componentes magnéticos de isolamento de 25 µH para orçamentos de energia Classe 8.

Automotivo e transporte expande 9,67% ao ano, catalisado por regimes de atualização over-the-air e cargas de fusão de sensores que dependem de links de 10 Gbps. Os conectores Y-HDE entregam desvio diferencial de 20 Gbps abaixo de 15 ps para satisfazer os limiares de latência de ADAS. A conformidade com as curvas de vibração ISO 16750 e de força de acoplamento USCAR-2 separa os fornecedores premium dos fornecedores de commodities, amplificando a criação de valor no mercado de conectores Ethernet e transformadores.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de conectores Ethernet e transformadores com 41,23% graças ao seu duplo papel como centro de produção global e maior região consumidora. As estratégias Made in China 2025 da China e Sociedade 5.0 do Japão aceleram a digitalização de fábricas que dependem de redes de campo SPE. As expansões de fabricação de wafers de 300 mm da Coreia do Sul aumentam a demanda por placas de rede de 25 Gbps que precisam de indutores de baixa fuga. Cadeias de suprimentos robustas para núcleos de ferrite existem, mas enfrentam volatilidade no preço do óxido de cobalto. Os OEMs regionais adotam cada vez mais projetos IEEE 802.3bt Classe 8, estimulando a expansão da capacidade local de ICM.

A América do Norte segue com forte demanda de centros de dados de hiperescala concentrados na Virgínia, Ohio e Alberta. Os principais operadores de nuvem estão migrando para portas frontais de 400 GbE, criando demanda derivada por transformadores de isolamento de alta frequência. As plantas automotivas em Michigan e Ontário adotam chicotes Ethernet zonais para suportar projetos piloto de autonomia Nível 4. Esses projetos favorecem fornecedores capazes de documentação PPAP, sustentando ASPs premium.

A América do Sul, embora menor, registra a CAGR mais rápida de 8,98%. O lançamento nacional de medidores inteligentes do Brasil implanta gateways PoE++ em unidades multifamiliares, enquanto o setor de agrotecnologia da Argentina adota injetores PoE robustificados para sensores de campo. As políticas de localização incentivam os fornecedores de conectores a fazer parcerias com montadores contratados em Campinas. Apesar das oscilações macroeconômicas, os clientes regionais preferem Ethernet ao Wi-Fi para estações de visão de máquina sensíveis à latência, estendendo o espaço de crescimento do mercado.

Cenário Competitivo

O mercado de conectores Ethernet e transformadores exibe concentração moderada. TE Connectivity, Amphenol e Molex respondem coletivamente por aproximadamente 45% da receita global por meio de portfólios abrangentes e integração vertical em processos de estampagem, revestimento e sobremoldagem. A aquisição de USD 10,5 bilhões pela Amphenol Corporation da divisão de conectividade da CommScope amplia a amplitude de sua oferta de fibra e cobre e garante alavancagem de volume no polimento de ferrules.

Players de segundo nível como Bel Fuse, Pulse Electronics Corporation (Yageo Group), JAE (Japan Aviation Electronics Industry, Ltd.) e Samtec, Inc. conquistam nichos de alta velocidade ou alta potência. A Bel Fuse aproveita 75 anos de expertise em componentes magnéticos para comercializar ICMs MagJack classificados para até 10 Gbps e 100 W PoE++. A JAE (Japan Aviation Electronics Industry, Ltd.) demonstrou protótipos PAM4 de 224 Gbps no DesignCon 2025, ilustrando a prontidão de P&D para ecossistemas de transceivers de terabit.

Os desafiantes asiáticos oferecem tomadas RJ45 básicas para volumes abaixo de USD 0,10, comprimindo os pools de margem de commodities. Os fornecedores líderes respondem adicionando serviços de co-projeto, suporte de pré-certificação para IEEE 802.3cg SPE e automação de testes de fim de linha para defender a precificação. As holdings de propriedade intelectual em geometrias de pinos prensados e ligas de gaxetas EMI atuam como barreiras. A participação em consórcios na Ultra Ethernet Alliance e no Open Compute Project influencia a visibilidade do roteiro e mantém os participantes estabelecidos ancorados no desenvolvimento de padrões.

Líderes do Setor de Conectores Ethernet e Transformadores

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Hirose Electric Co., Ltd.

Bel Fuse Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Amphenol Corporation concluiu sua aquisição de USD 10,5 bilhões do negócio de conectividade e soluções de cabo da CommScope.

- Abril de 2025: A Infineon Technologies assinou um acordo de USD 2,5 bilhões para adquirir o negócio de Ethernet automotiva da Marvell.

- Abril de 2025: A Samtec, Inc. apresentou os conjuntos de cabos de perfil baixo Si-Fly LP adequados para roteamento sob dissipadores de calor.

- Janeiro de 2025: A JAE (Japan Aviation Electronics Industry, Ltd.) apresentou um conector PAM4 de 224 Gbps e uma unidade coaxial de 0,8 mm classificada para 145 GHz no DesignCon 2025.

Escopo do Relatório Global do Mercado de Conectores Ethernet e Transformadores

| Conectores RJ45 Ethernet e Modulares |

| Transformadores Magnéticos Ethernet Discretos |

| Conector-Magnético Integrado (ICM) |

| Furo Passante (THT) |

| Montagem em Superfície (SMT) |

| menor ou igual a 1 Gbps |

| 2,5 G/5 G |

| 10 Gbps |

| 25 G/40 G |

| 100 G e Acima |

| Equipamentos de Telecomunicações |

| Centros de Dados de Hiperescala e Corporativos |

| Automação Industrial e IIoT |

| Automotivo e Transporte |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Conectores RJ45 Ethernet e Modulares | ||

| Transformadores Magnéticos Ethernet Discretos | |||

| Conector-Magnético Integrado (ICM) | |||

| Por Tipo de Montagem | Furo Passante (THT) | ||

| Montagem em Superfície (SMT) | |||

| Por Classe de Taxa de Dados | menor ou igual a 1 Gbps | ||

| 2,5 G/5 G | |||

| 10 Gbps | |||

| 25 G/40 G | |||

| 100 G e Acima | |||

| Por Setor do Usuário Final | Equipamentos de Telecomunicações | ||

| Centros de Dados de Hiperescala e Corporativos | |||

| Automação Industrial e IIoT | |||

| Automotivo e Transporte | |||

| Eletrônicos de Consumo | |||

| Aeroespacial e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de conectores Ethernet e transformadores em 2030?

Prevê-se que o mercado alcance USD 1,89 bilhão até 2030.

Qual região detém a maior participação da demanda global?

A Ásia-Pacífico lidera com 41,23% de participação na receita em 2024.

Qual segmento apresenta a taxa de crescimento mais rápida?

Os módulos de Conector-Magnético Integrado registram uma CAGR de 11,23% até 2030.

Por que as aplicações automotivas estão se expandindo rapidamente?

Os fabricantes de automóveis estão migrando para backbones Ethernet zonais que exigem conectores robustos e de alta velocidade, impulsionando uma CAGR de 9,67%.

Como as restrições de fornecimento estão afetando o mercado?

A disponibilidade limitada de núcleos de ferrite de alta frequência estende os prazos de entrega e causa volatilidade de preços que restringem o crescimento de curto prazo.

Qual é o impacto da adoção de PoE++ no projeto de conectores?

O PoE++ exige fornecimento de energia de 100 W, acelerando a demanda por conectores que integram componentes magnéticos de isolamento e gerenciam cargas térmicas mais elevadas.

Página atualizada pela última vez em: