Tamanho e Participação do Mercado de Interruptores de Controle de Iluminação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

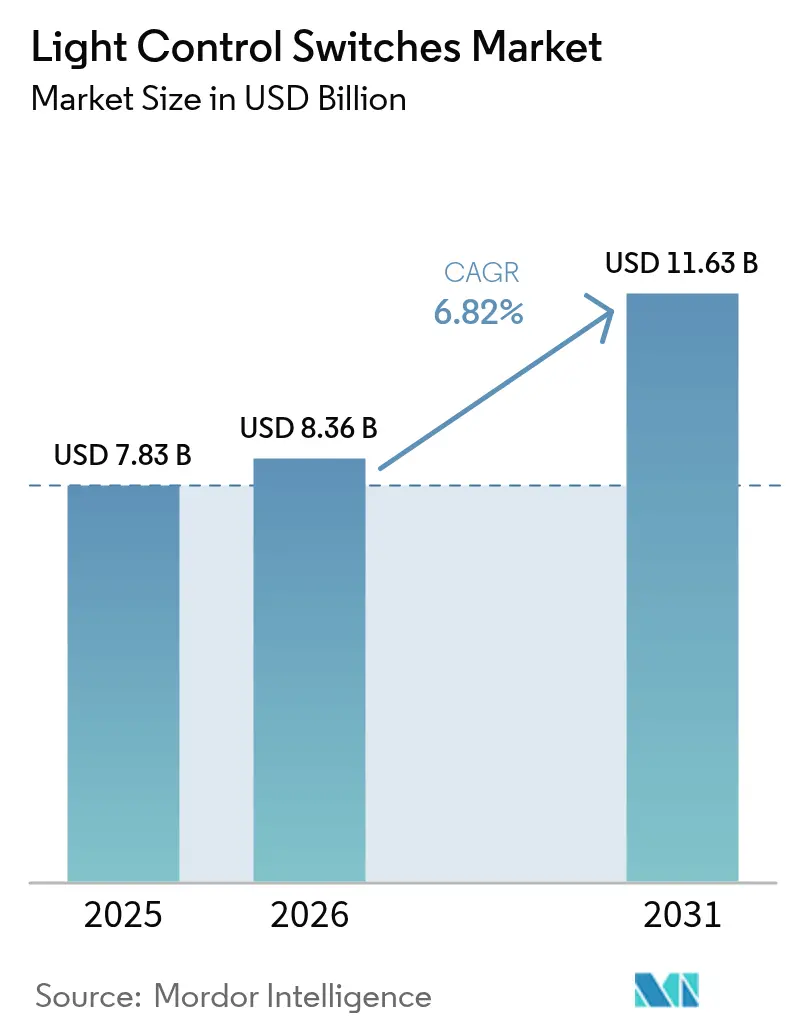

| Tamanho do Mercado (2026) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interruptores de Controle de Iluminação pela Mordor Intelligence

O tamanho do mercado de interruptores de controle de iluminação foi avaliado em USD 7,83 bilhões em 2025 e estima-se que cresça de USD 8,36 bilhões em 2026 para atingir USD 11,63 bilhões até 2031, a um CAGR de 6,82% durante o período de previsão (2026-2031). Esse crescimento reflete a migração de alternadores mecânicos para controles inteligentes e conectados em rede que se sincronizam com plataformas de automação predial e redes de cidades inteligentes.[1]Departamento de Energia dos EUA, "Lâmpadas de Serviço Geral," energy.gov Normas obrigatórias de eficiência, incluindo o requisito de 45 lúmens por watt do Departamento de Energia dos EUA para lâmpadas de serviço geral, continuam a eliminar as tecnologias incandescentes e a estimular a demanda por interruptores digitais compatíveis.[2]Departamento de Energia dos EUA, "Padrões de Conservação de Energia para Lâmpadas de Serviço Geral," federalregister.gov A Ásia-Pacífico lidera a adoção com base em implantações em larga escala de LED, como o programa UJALA da Índia, que forneceu mais de 366 milhões de lâmpadas LED e 10 milhões de postes inteligentes. Simultaneamente, o Oriente Médio e a África registram o crescimento regional mais rápido à medida que megaprojetos como o NEOM da Arábia Saudita e o Aion Sentia, com sede nos Emirados Árabes Unidos, incorporam redes de iluminação baseadas em IA. Reformas comerciais na América do Norte, queda nos preços de módulos sem fio e adoção crescente de controle por voz na Europa impulsionam ainda mais a expansão do mercado.

Principais Conclusões do Relatório

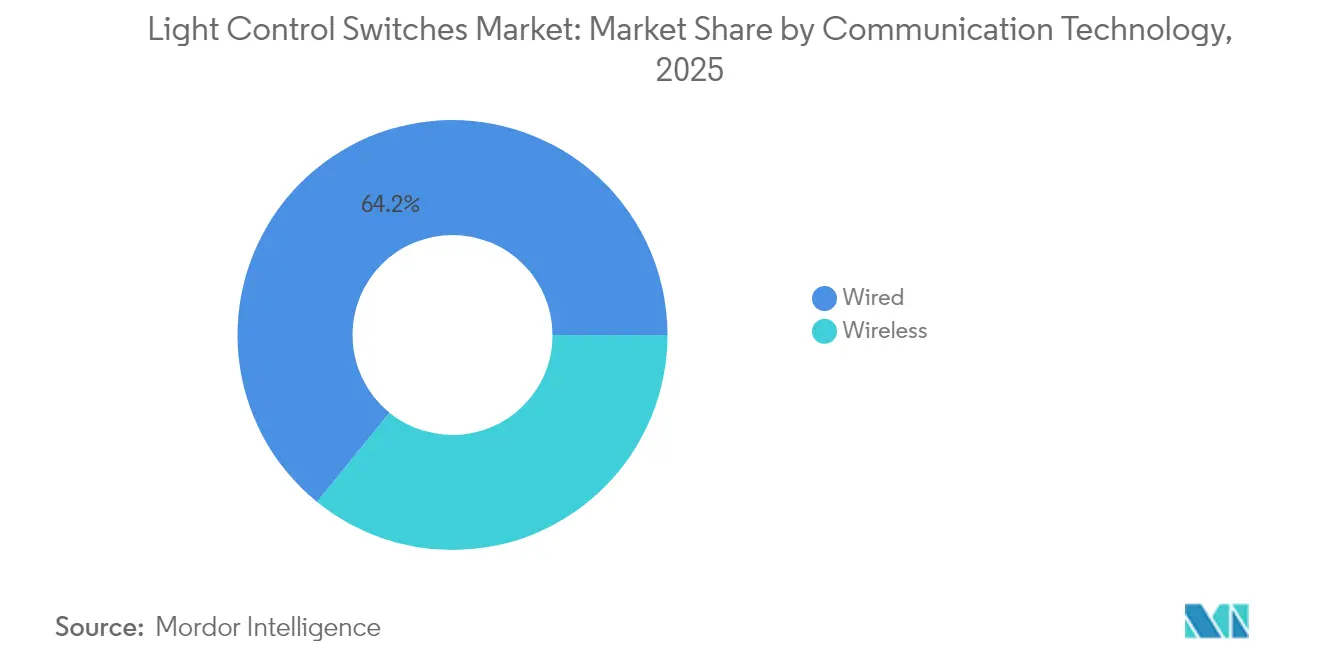

- Por tecnologia de comunicação, os sistemas com fio detinham 64,15% da participação do mercado de interruptores de controle de iluminação em 2025, enquanto as alternativas sem fio devem crescer a um CAGR de 10,05% até 2031.

- Por tipo de interruptor, os alternadores mecânicos lideraram com 39,15% da receita em 2025, e os interruptores inteligentes multifuncionais têm previsão de expansão a um CAGR de 8,31% até 2031.

- Por setor de uso final, as aplicações residenciais capturaram 47,35% do tamanho do mercado de interruptores de controle de iluminação em 2025, enquanto as instalações comerciais avançam a um CAGR de 7,51% até 2031.

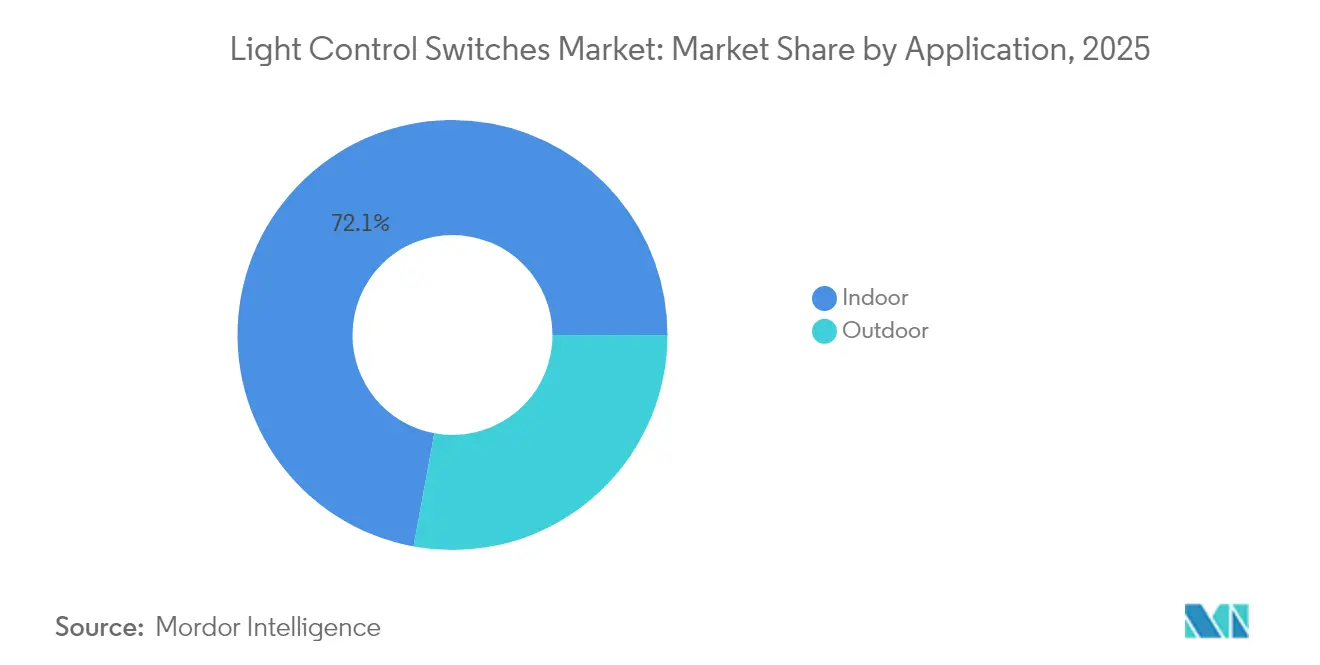

- Por aplicação, as instalações internas dominaram com 72,10% da receita em 2025, enquanto os sistemas de iluminação externos têm previsão de registrar o CAGR mais elevado de 8,09% até 2031.

- Por fonte de luz, os interruptores baseados em LED comandaram 81,35% das vendas de 2025 e continuam sendo a categoria de crescimento mais rápido com um CAGR previsto de 6,88% até 2031.

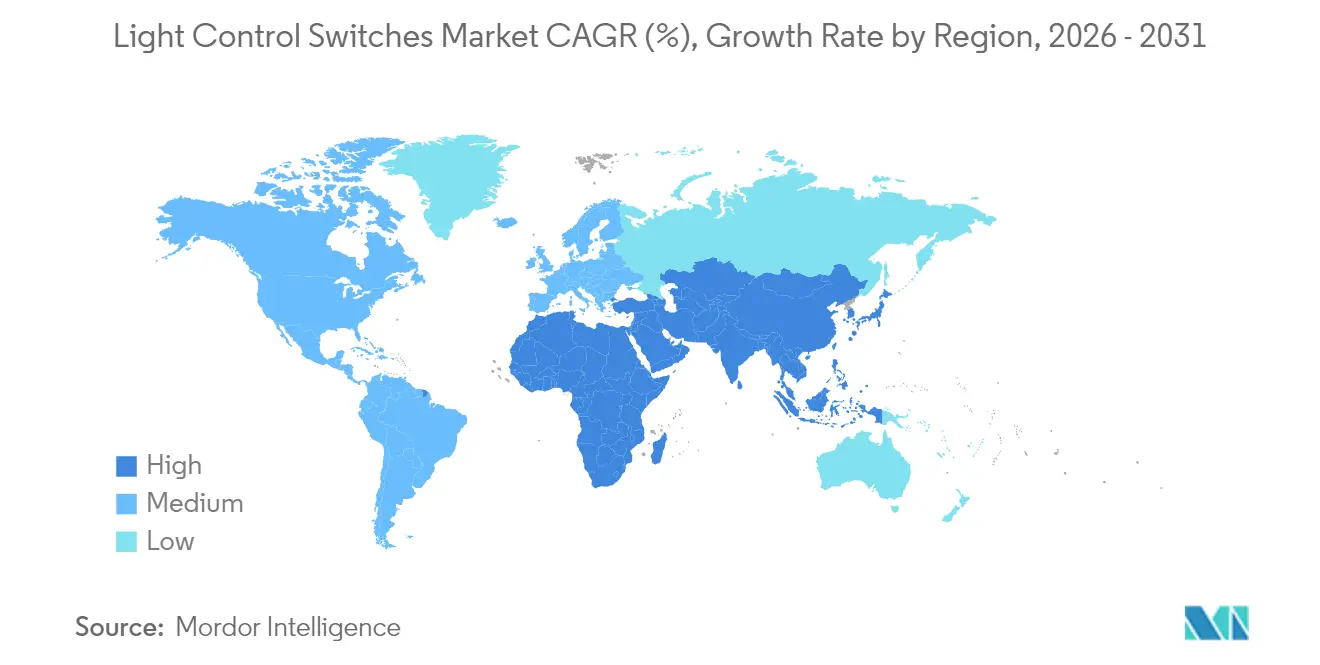

- Por geografia, a Ásia-Pacífico respondeu por 37,45% da receita de 2025, e a região do Oriente Médio e África deve registrar o CAGR mais rápido de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interruptores de Controle de Iluminação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da modernização de iluminação inteligente no setor imobiliário comercial norte-americano | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Eliminação global de lâmpadas incandescentes impulsionada por políticas acelerando a substituição de interruptores | +1.2% | Global; mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção de controle por voz habilitado por IoT no setor residencial europeu | +0.9% | Europa (Alemanha, Reino Unido, França) | Médio prazo (2-4 anos) |

| Contratação de desempenho energético na Ásia-Pacífico impulsionando controles de iluminação adaptativos | +1.1% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de projetos-piloto de cidades inteligentes no Oriente Médio exigindo interruptores de iluminação pública conectados | +0.7% | Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Queda no preço médio de venda de módulos de malha sem fio viabilizando reformas residenciais de baixo custo | +0.8% | Global; mais forte em mercados sensíveis a preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Modernização de Iluminação Inteligente no Setor Imobiliário Comercial Norte-Americano

Proprietários de edifícios comerciais nos Estados Unidos e no Canadá priorizam cada vez mais as atualizações de iluminação inteligente para atender ao código ASHRAE 90.1 de 2022, que torna os controles de resposta à demanda obrigatórios. Empresas de serviços de energia (ESCOs) agrupam essas atualizações em contratos de desempenho que proporcionam economia de energia elétrica de 40-70% e se financiam por meio dos custos de concessionária evitados. O Título 24 da Califórnia continua a servir como referência; gestores de propriedades adotam sensores de ocupação e luz diurna para garantir conformidade e obter subsídios de concessionárias. Evidências de casos como a modernização da KTRK-TV, que reduziu o consumo anual de energia de iluminação em 70%, reforçam a lógica financeira por trás da substituição de interruptores legados. Além das economias, os novos sistemas oferecem configuração de cenas individualizadas que atrai inquilinos dispostos a pagar mais em mercados de escritórios competitivos.

Eliminação Global de Lâmpadas Incandescentes Impulsionada por Políticas Acelerando a Substituição de Interruptores

A aplicação pelo DOE dos padrões de 45 lúmens por watt efetivamente remove lâmpadas incandescentes e a maioria das lâmpadas halógenas das prateleiras dos EUA, obrigando as residências a substituir os circuitos de dimmer incompatíveis junto com as lâmpadas. A Europa experimentou uma reação em cadeia semelhante após seus banimentos graduais, impulsionando um boom em dimmers prontos para LED que evitam cintilação e falhas prematuras. O Canadá harmonizou suas regras de eficiência com os Estados Unidos em 2024, criando um mercado norte-americano contíguo para interruptores adequados para modernização. O resultado é um ciclo de substituição sincronizado abrangendo propriedades residenciais e comerciais, à medida que os gestores de instalações antecipam reclamações de usuários relacionadas à incompatibilidade de dimming.

Adoção de Controle por Voz Habilitado por IoT no Setor Residencial Europeu

Os consumidores residenciais cada vez mais veem a iluminação controlada por voz como a porta de entrada mais fácil para o ecossistema mais amplo de casa inteligente. A base instalada da Europa de 167,7 milhões de dispositivos de casa inteligente está se expandindo a 13,7% ao ano, e os interruptores de iluminação são os primeiros nós que a maioria das residências implanta. Os rígidos códigos de energia da Alemanha incentivam luminárias inteligentes, enquanto o mercado do Reino Unido se beneficia do uso quase universal da Alexa e do Google Assistant, que agora aproveitam o protocolo Matter para descoberta automática de interruptores compatíveis. A Signify, por meio do Philips Hue, amplia a conveniência com sugestões de cenas baseadas em IA que interpretam comandos em linguagem natural. Os incorporadores de habitações multifamiliares franceses estão até incorporando controles prontos para voz como comodidades padrão, citando menor sobrecarga de manutenção em comparação com controladores de cenas montados na parede.

Contratação de Desempenho Energético na Ásia-Pacífico Impulsionando Controles de Iluminação Adaptativos

A urbanização na China, na Índia e no Sudeste Asiático coincide com metas vinculantes de eficiência que exigem controles de iluminação adaptativa em novos espaços comerciais. Por meio de contratos ESCO, os proprietários de edifícios evitam os custos iniciais e ainda capturam economia de energia de 30-50% garantida pelos prestadores de serviços. A Missão Cidades Inteligentes da Índia destina capital a postes inteligentes equipados com sensores de ocupação e nós sem fio, fortalecendo a demanda doméstica por interruptores avançados. O aumento dos recursos de energia distribuída intensifica ainda mais o valor da iluminação responsiva à demanda que pode reduzir o consumo para corresponder à produção de energia solar em telhados ou aos sinais de preço da rede elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Problemas de interoperabilidade entre pilhas Zigbee, BLE-Mesh, Thread e proprietárias | -1.4% | Global | Médio prazo (2-4 anos) |

| Heterogeneidade dos códigos de construção nos Estados Unidos inflacionando os custos de certificação | -0.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em redes de iluminação conectadas | -0.7% | Global; acentuado em instalações críticas | Médio prazo (2-4 anos) |

| Sensibilidade a preços em mercados em desenvolvimento limitando a adoção de recursos premium | -0.5% | Ásia-Pacífico, África, América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Interoperabilidade entre Pilhas Zigbee, BLE-Mesh, Thread e Proprietárias

Apesar da promessa principal do padrão Matter, integradores profissionais ainda relatam atrasos em instalações quando dispositivos de múltiplos protocolos coexistem. Testes de campo mostram que redes de pilhas mistas frequentemente requerem hubs adicionais, aumentando o custo e a complexidade.[3]Theodoros Spyridopoulos, "Investigando Vulnerabilidades de Radiofrequência…," mdpi.com Pesquisadores de segurança demonstraram ataques de repetição que contornam a criptografia em nós de iluminação Zigbee, ressaltando que a diversidade de protocolos também pode ampliar a superfície de ataque. Usuários finais confrontados com fluxos de configuração confusos tendem a reverter para soluções simples liga-desliga, retardando a penetração de interruptores inteligentes tanto em propriedades residenciais quanto comerciais de pequeno porte.

Heterogeneidade dos Códigos de Construção nos Estados Unidos Inflacionando os Custos de Certificação

Os fabricantes que atuam no mercado de interruptores de controle de iluminação enfrentam um mosaico de códigos de energia estaduais. O Título 24 da Califórnia exige capacidade avançada de resposta à demanda; numerosas outras jurisdições ainda aderem aos requisitos de sensores mais modestos do IECC 2021. Alcançar conformidade nesse mosaico pode custar mais de USD 100.000 por família de produtos devido a testes e documentação duplicados.[4]Lutron Electronics, "Nota de Aplicação do Sensor Dimmer 0-10 V," lutron.com Empresas menores frequentemente atrasam lançamentos nos EUA ou restringem catálogos a uma região, reduzindo a pressão competitiva e a velocidade de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Comunicação: Protocolos Sem Fio Ganham Espaço Apesar das Preocupações com Confiabilidade

As arquiteturas com fio controlavam 64,15% do mercado de interruptores de controle de iluminação em 2025, um testemunho da preferência do setor comercial pelo desempenho determinístico, onde o tempo de inatividade da iluminação equivale a risco de segurança ou receita. No entanto, o segmento sem fio avança a um CAGR de 10,05% à medida que os custos de silício caem e os algoritmos de malha melhoram a resiliência. Em projetos residenciais, o Bluetooth Low-Energy Mesh elimina o hardware de gateway, oferecendo um caminho de modernização simplificado e atraente para consumidores que realizam as instalações por conta própria.

Os primeiros adotantes em hospitalidade e varejo dependem cada vez mais de nós Thread e Zigbee que se autoconfiguram via Matter, reduzindo horas de trabalho de instalação. Enquanto isso, os interruptores Wi-Fi mantêm um nicho em ambientes onde os pontos de acesso existentes fornecem energia e backhaul, embora o maior consumo em modo de espera ainda desencoraje a implantação ampla. Soluções proprietárias sub-GHz continuam comuns em iluminação de estádios e projetos de campus, onde links de longo alcance e estações de parede sem bateria melhoram o ROI. A crescente atenção à cibersegurança está estimulando os fornecedores a incluir rotação de chaves por via aérea e provisionamento de confiança zero, sinalizando que a segurança será um critério central de compra ao longo do horizonte de previsão.

Por Tipo de Interruptor: Dispositivos Inteligentes Multifuncionais Transformam a Experiência do Usuário

Os alternadores mecânicos responderam por 39,15% da receita do mercado de interruptores de controle de iluminação em 2025, demonstrando resiliência em modernizações orientadas a custo onde a fiação existente suporta apenas circuitos de dois fios. No entanto, os modelos inteligentes multifuncionais estão se expandindo a um CAGR de 8,31% à medida que os códigos atualizados exigem sensoriamento de ocupação integrado e sinais de resposta à demanda que os produtos mecânicos não conseguem fornecer. As unidades de dimming mantêm volume estável, mas os fabricantes incorporam cada vez mais microcontroladores que se adaptam automaticamente a drivers LED de corrente constante, evitando reclamações de cintilação comuns em ondas anteriores de modernização.

Projetos premium agora especificam placas táteis capacitivas com predefinições de cena, ajuste de temperatura de cor e captação de voz de curto alcance. Dispositivos baseados em ocupação com detecção PIR de dois elementos e microfônica atingem maior precisão e evitam ativações indevidas em escritórios abertos. Pesquisas sobre coleta de energia cinética prometem controles de parede sem fio e sem bateria que podem reduzir os custos de instalação de modernização em 50%, uma proposta especialmente atraente para conjuntos habitacionais multifamiliares construídos antes dos requisitos de conduíte. O roteiro futuro aponta para interruptores que evoluem para controladores de borda que processam localmente dados de sensores e expõem APIs para sistemas de gestão predial.

Por Setor de Uso Final: Crescimento Comercial Supera a Adoção Residencial

Os projetos residenciais geraram 47,35% da receita de 2025, sustentados pela ampla propriedade de alto-falantes inteligentes e pela simplicidade das substituições de interruptores plug-and-play. A demanda comercial tem previsão de crescer 7,51% ao ano até 2031, à medida que as modernizações financiadas por ESCOs se expandem por escritórios, estabelecimentos de saúde e instalações educacionais. O financiamento C-PACE acelera ainda mais a adoção ao permitir que os proprietários de edifícios amortizem as atualizações por meio de avaliações de impostos imobiliários que são transferidas na venda.

Centros de distribuição e fábricas especificam cada vez mais interruptores inteligentes resistentes combinados com luminárias LED de grande altura para capturar economias de energia sem comprometer a segurança em ambientes de teto alto. A infraestrutura municipal, exemplificada pelo programa de Nova York para conectar em rede 500.000 postes de iluminação pública, está impulsionando o volume em controladores de grau utilitário que atuam também como gateways de sensores. Esse impulso do setor público aumenta a credibilidade dos fornecedores e catalisa a adoção pelo setor privado.

Por Aplicação: Controles de Iluminação Externa Crescem Impulsionados por Iniciativas de Cidades Inteligentes

Os espaços internos — abrangendo residências, escritórios e fábricas — ainda capturaram 72,10% dos gastos de 2025, mas as implantações externas agora registram um CAGR de 8,09% à medida que as cidades investem em iluminação adaptativa de vias públicas, fachadas e parques. As implantações iniciais de postes inteligentes em Dubai ilustraram uma redução de 25% no consumo de energia elétrica no primeiro mês, servindo como vitrine para jurisdições vizinhas. Controladores habilitados por IA que modulam o brilho com base no tráfego e nas condições climáticas foram implantados em 800 municípios norte-americanos, demonstrando escalabilidade.

Locais esportivos experimentam com interruptores DMX-over-IP ultra-responsivos que coordenam espetáculos de luz com gráficos de transmissão. Designers de iluminação arquitetônica empregam ajuste dinâmico de cor para elevar a identidade urbana, atendendo ainda a rígidos limites de luminância noturna. A interseção de rádios 5G e processadores de borda integrados em gabinetes de postes de iluminação pública lança as bases para serviços auxiliares, incluindo monitoramento da qualidade do ar e Wi-Fi público.

Por Fonte de Luz: Dominância do LED Impulsiona a Evolução dos Sistemas de Controle

A tecnologia LED representou 81,35% das lâmpadas controladas por interruptores em 2025 e se expandirá a um CAGR de 6,88% até 2031. À medida que os volumes de fluorescentes e HID legados diminuem, os fabricantes de interruptores priorizam o desempenho de dimming profundo, a mitigação de cintilação e o feedback de dados no nível do driver. Os drivers digitais facilitam o ajuste de temperatura de cor e os perfis de suporte circadiano agora solicitados em programas corporativos de bem-estar.

Sensores embutidos em luminárias LED convertem cada luminária em um nó de rede que transmite sinais de ocupação, temperatura ou rastreamento de ativos por meio de links de linha de energia ou sem fio. Projetos-piloto de Li-Fi que aproveitam frequências de luz visível para transmissão de dados de banda larga ilustram a futura convergência entre iluminação e infraestrutura de comunicações. O efeito líquido é que a inteligência de controle migra das caixas de parede para drivers distribuídos, reformulando os requisitos de design de produtos e integração de software.

Análise Geográfica

A Ásia-Pacífico detinha 37,45% da receita de 2025, com o código obrigatório de iluminação adaptativa da China e a Missão Cidades Inteligentes da Índia ancorando a demanda por interruptores sofisticados. Programas de concessionárias nacionais que compram lâmpadas LED em massa criam um ecossistema downstream para dimmers e sensores interoperáveis. A rápida urbanização no Vietnã, na Indonésia e nas Filipinas ampliam ainda mais a base endereçável, embora a sensibilidade a preços nessas economias ocasionalmente limite a adoção de unidades multifuncionais premium.

A América do Norte mantém um papel proeminente graças a rígidos códigos de construção, sólidos programas de subsídios e modelos maduros de financiamento ESCO que eliminam o risco do investimento. As modernizações em andamento orientadas pelo ASHRAE 90.1 e o constante aperto do Título 24 sustentam o momentum. Projetos de pesquisa e projetos-piloto — incluindo interruptores cinéticos sem bateria desenvolvidos na Universidade de Alberta — mantêm a região na vanguarda dos avanços tecnológicos.

O Oriente Médio e a África geram o CAGR mais forte de 7,02% à medida que os governos alocam orçamentos de vários bilhões de dólares para construir cidades aprimoradas por IA. O Aion Sentia, com sede nos Emirados Árabes Unidos, e o NEOM da Arábia Saudita exibem implantações em larga escala onde as redes de iluminação se integram a gêmeos digitais de âmbito distrital que preveem cargas de energia. Programas de postes de iluminação pública solar off-grid na África Subsaariana empregam dimming adaptativo para prolongar a vida útil das baterias, ressaltando a intersecção única da região entre metas de eletrificação e eficiência.

Cenário Competitivo

O mercado de interruptores de controle de iluminação permanece moderadamente fragmentado. Grandes empresas elétricas globais como Signify, Legrand, Lutron e Acuity Brands competem ao lado de especialistas em IoT e fornecedores de semicondutores que fornecem chipsets de conectividade. A aquisição de USD 1,215 bilhão da QSC pela Acuity amplia seu Grupo de Espaços Inteligentes para os domínios de áudio, vídeo e controle, indicando uma estratégia de propriedade de plataforma completa. A Signify combina sua linha Philips Hue com software de geração de cenas baseado em IA, reforçando a corrida para diferenciar por serviços em vez de hardware.

A atividade de private equity ressalta a atratividade do segmento: a Kingswood Capital fundiu a Kichler e a Progress Lighting sob a nova marca Coleto Brands após aquisições de USD 256 milhões, visando sinergias em canais residenciais. Disputas de patentes, como o caso de infração da Signify contra a Nanoleaf sobre comunicação por radiofrequência e mistura de cores, destacam a competição intensificada para controlar a propriedade intelectual.

A capacidade de cibersegurança emerge como um diferenciador em espaço branco. O Laboratório Nacional do Noroeste do Pacífico catalogou 57 vetores de ameaça contra iluminação conectada, a maioria direcionada ao software de gerenciamento em vez da própria luminária. Os fornecedores respondem com arquiteturas de processamento local que minimizam a exposição à nuvem, posicionando a segurança como um fator de decisão de compra comparável ao desempenho energético.

Líderes do Setor de Interruptores de Controle de Iluminação

Signify BV

Legrand SA

Leviton Manufacturing Company Inc.

Lutron electronics co., Inc.

Eaton Corporation PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mouser apresentou os drivers LED sem fio prontos para Matter da MEAN WELL voltados para integradores de casas inteligentes.

- Maio de 2025: A Legrand reportou crescimento de 11,2% nas vendas do primeiro trimestre, citando a expansão de data centers como responsável por 20% da receita de 2024.

- Janeiro de 2025: A Coleto Brands foi apresentada como a proprietária da Kichler e da Progress Lighting após fusão sob a Kingswood Capital.

- Janeiro de 2025: A Feit Electric e a LIFX apresentaram luminárias de teto multizonas e abajures com vinculação de dispositivos na CES 2025.

- Janeiro de 2025: A Lutron Electronics apresentou três produtos de iluminação inteligente com foco na experiência do usuário e eficiência energética.

Escopo do Relatório Global do Mercado de Interruptores de Controle de Iluminação

O estudo dos controladores de interruptores de iluminação considerou os variados produtos oferecidos pelos fornecedores tanto para interruptores com fio quanto sem fio para aplicações externas e internas, globalmente. Para uso externo, o estudo considerou os produtos para iluminação de ruas e rodovias, iluminação arquitetônica, iluminação de tráfego, entre outros; enquanto para uso interno, foram consideradas aplicações como residencial, comercial e industrial.

| Com Fio | |

| Sem Fio | Radiofrequência Proprietária |

| Zigbee | |

| Bluetooth Low-Energy Mesh | |

| Wi-Fi | |

| Z-Wave | |

| Thread |

| Alternador Mecânico Liga/Desliga |

| Dimmer |

| Tátil Capacitivo |

| Sensor de Ocupação/Vacância |

| Inteligente/Conectado Multifuncional |

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura Pública e Utilidades |

| Interno | Residencial Interno |

| Comercial Interno | |

| Industrial Interno | |

| Externo | Ruas e Vias Públicas |

| Arquitetônico e Fachada | |

| Esportes e Estádios |

| Incandescente |

| Fluorescente |

| Diodo Emissor de Luz (LED) |

| Outras Fontes (HID, Halógena) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia de Comunicação | Com Fio | ||

| Sem Fio | Radiofrequência Proprietária | ||

| Zigbee | |||

| Bluetooth Low-Energy Mesh | |||

| Wi-Fi | |||

| Z-Wave | |||

| Thread | |||

| Por Tipo de Interruptor | Alternador Mecânico Liga/Desliga | ||

| Dimmer | |||

| Tátil Capacitivo | |||

| Sensor de Ocupação/Vacância | |||

| Inteligente/Conectado Multifuncional | |||

| Por Setor de Uso Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Infraestrutura Pública e Utilidades | |||

| Por Aplicação | Interno | Residencial Interno | |

| Comercial Interno | |||

| Industrial Interno | |||

| Externo | Ruas e Vias Públicas | ||

| Arquitetônico e Fachada | |||

| Esportes e Estádios | |||

| Por Fonte de Luz | Incandescente | ||

| Fluorescente | |||

| Diodo Emissor de Luz (LED) | |||

| Outras Fontes (HID, Halógena) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de interruptores de controle de iluminação?

O tamanho do mercado de interruptores de controle de iluminação é de USD 8,36 bilhões em 2026 e está projetado para atingir USD 11,63 bilhões até 2031.

Qual região lidera o mercado de interruptores de controle de iluminação?

A Ásia-Pacífico detém a maior participação de receita de 37,45% devido a programas de LED apoiados pelo governo e investimentos em cidades inteligentes.

Qual é a velocidade de crescimento dos controles de iluminação sem fio?

As soluções sem fio estão se expandindo a um CAGR de 10,05% à medida que os preços dos componentes caem e o Matter melhora a interoperabilidade dos dispositivos.

Por que os edifícios comerciais estão adotando interruptores inteligentes rapidamente?

Os contratos ESCO baseados em desempenho garantem economias de energia de 40-70%, tornando os interruptores inteligentes uma modernização financeiramente atraente.

Quais são as principais barreiras ao crescimento do mercado?

Os problemas de interoperabilidade no nível de protocolo e os variados códigos de construção dos EUA elevam os custos de integração e certificação para os fabricantes.

Quais empresas são mais ativas em aquisições estratégicas?

A Acuity Brands, a Signify e a Kingswood Capital lideraram negócios recentes, utilizando aquisições para construir profundidade de plataforma e alcance de canal.

Página atualizada pela última vez em: