Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

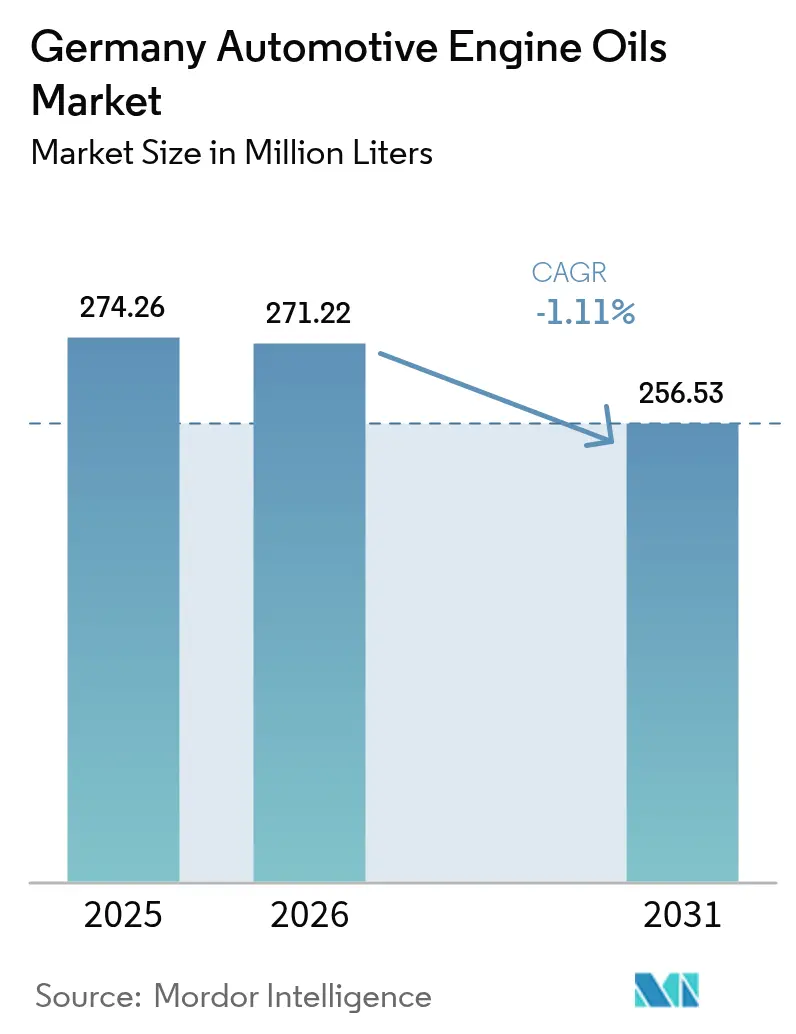

| Tamanho do mercado no ano base (2025) | 274.26 Milhões de litros |

| Volume do Mercado (2026) | 271.22 Milhões de litros |

| Volume do Mercado (2031) | 256.53 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | -1.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Alemanha por Mordor Intelligence

O Mercado de Óleos de Motor Automotivos da Alemanha foi avaliado em 274,26 milhões de litros em 2025 e estima-se que decline de 271,22 milhões de litros em 2026 para atingir 256,53 milhões de litros até 2031, a um CAGR de -1,11% durante o período de previsão (2026-2031). O mercado de óleos de motor automotivos alemão continua a enfrentar obstáculos decorrentes da rápida eletrificação, das normas de emissão Euro 7 mais rígidas e de uma reestruturação da rede de serviços que, em conjunto, reduzem o consumo de lubrificantes nos graus de maior volume. No entanto, os trens de força híbridos, as aprovações de longas trocas por parte dos fabricantes de equipamentos originais (OEM) e os mandatos de sustentabilidade estão redirecionando o valor para sintéticos de baixa viscosidade premium e misturas à base de materiais biológicos, que se comercializam com margens visivelmente mais elevadas, mesmo com a queda nos volumes agregados. O posicionamento competitivo depende cada vez mais da validação técnica, de um fornecimento seguro de base de estoque do Grupo III e da capacidade de entregar economias verificadas de carbono no Escopo 3 que estejam alinhadas com a política climática da Alemanha. Os campeões domésticos capitalizam sobre a confiança no "Fabricado na Alemanha", enquanto as principais multinacionais utilizam a integração vertical e as atualizações de refinarias para defender sua participação no mercado de óleos de motor automotivos da Alemanha.

Principais Conclusões do Relatório

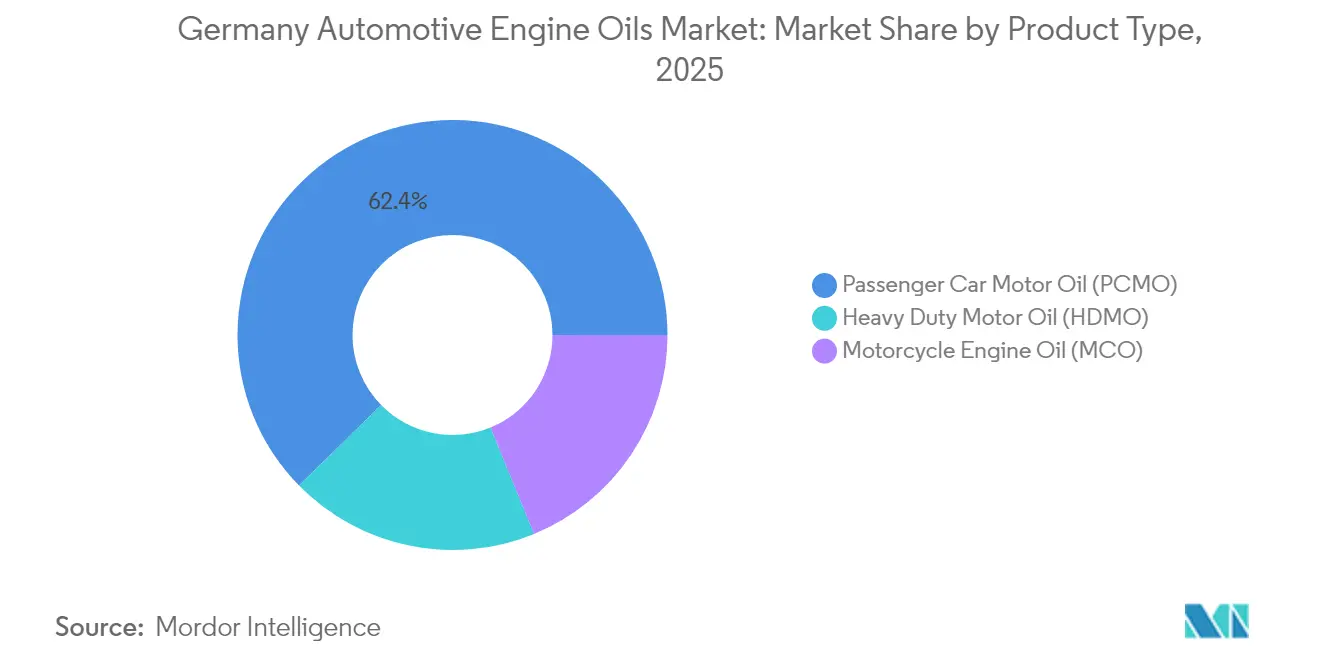

- Por tipo de produto, o Óleo de Motor para Automóveis de Passeio liderou com uma participação de 62,35% no mercado de óleos de motor automotivos da Alemanha em 2025, enquanto o Óleo de Motor para Motocicletas registrou o recuo mais suave, com um CAGR de -0,95% até 2031.

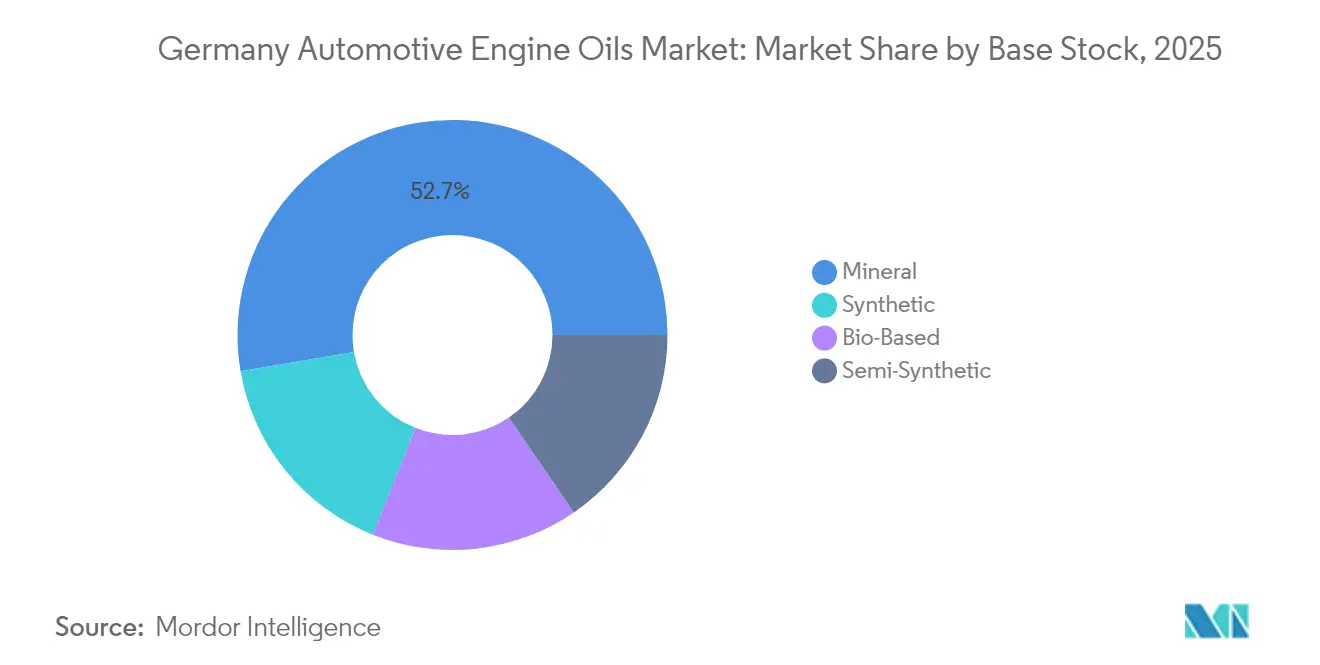

- Por base de estoque, os graus minerais representaram 52,70% do tamanho do mercado de óleos de motor automotivos da Alemanha em 2025, enquanto os totalmente sintéticos devem reduzir a diferença, declinando a uma taxa de CAGR de -0,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A pressão da eficiência de combustível da Euro 7 acelera a adoção de sintéticos de baixa viscosidade | +0.3% | Alemanha, mercados centrais da UE | Médio prazo (2-4 anos) |

| O envelhecimento da frota de veículos alemã aumenta a demanda por manutenção e reabastecimento | +0.2% | Alemanha (nacional) | Longo prazo (≥4 anos) |

| As aprovações de longas trocas pelos OEMs estimulam upgrades para óleos premium | +0.2% | Alemanha, expansão para a UE | Médio prazo (2-4 anos) |

| Óleos à base biológica e rerefinados ganham espaço após a emenda à VerpackG de 2025 | +0.1% | Alemanha (nacional) | Longo prazo (≥4 anos) |

| Plataformas de comércio eletrônico B2B2C redefinem a aquisição por oficinas | +0.1% | Alemanha, expansão para a UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão da Eficiência de Combustível da Euro 7 Acelera a Adoção de Sintéticos de Baixa Viscosidade

As normas de emissões de escape da Euro 7 reduzem as emissões de partículas e de NOx, levando os OEMs a prescrever lubrificantes 0W-20 e até 0W-16 que minimizam o atrito interno e atendem aos requisitos de verificação de emissões em estrada[1]"e;Normas de Emissão Euro 7,"e; Comissão Europeia, ec.europa.eu. As novas sequências ACEA alinhadas com esses limites garantem que o mercado de óleos de motor automotivos da Alemanha permaneça ancorado em química sintética, apesar do declínio no volume unitário. A Mercedes-Benz MB 229.71 e a BMW Longlife-22FE++ são agora obrigatórias para modelos híbridos a gasolina pós-2025, cada uma exigindo formulações ultra-estáveis de baixo teor de SAPS. Os formuladores de lubrificantes que já detêm essas aprovações podem cobrar um prêmio, pois replicar o protocolo de testes custa vários milhões de euros e leva 18 meses. A Euro 7, portanto, converte a regulamentação em uma alavanca de crescimento de margem dentro do mercado de óleos de motor automotivos da Alemanha, reforçando uma mudança de vender litros para vender credenciais de desempenho ao longo do ciclo de vida. O potencial de ganho é mais visível nos canais de concessionárias, onde os óleos específicos dos OEMs já respondem por mais de dois terços do volume de PCMO sintético processado.

O Envelhecimento da Frota de Veículos Alemã Aumenta a Demanda por Manutenção e Reabastecimento

A idade média dos veículos leves da Alemanha atingiu 9,5 anos em 2025, um ano inteiro a mais do que em 2020, prolongando os ciclos de propriedade e ampliando as oportunidades de pós-venda[2]"e;Relatório DAT 2025,"e; Deutsche Automobil Treuhand, dat.de. Motores mais antigos tipicamente apresentam maior sopro do cárter e vazamento de vedação, o que aumenta os requisitos de reabastecimento entre as trocas programadas e necessita do uso de graus de viscosidade como 5W-30, adequados para frotas legadas da Euro 5. As oficinas relatam que veículos com mais de oito anos requerem um adicional de 0,4 litros de óleo de reposição entre os serviços agendados, o que compensa parcialmente a queda de volume induzida pela adoção de veículos elétricos a bateria. Vans comerciais e caminhões rígidos exibem um padrão semelhante, com gestores de frotas estendendo os prazos de substituição para se proteger contra a incerteza no valor residual. Essa demografia sustenta uma demanda estável no mercado de óleos de motor automotivos da Alemanha por formulações para alta quilometragem com condicionadores de vedação e agentes de detergência reforçados. Os fornecedores com kits de serviço combinados de filtro e óleo aproveitaram a tendência, aumentando a receita por visita mesmo enquanto a frequência de visitas se estabiliza.

As Aprovações de Longas Trocas pelos OEMs Estimulam Upgrades para Óleos Premium

As aprovações VW 508 00/509 00 (Longlife IV) e Porsche C20 da Volkswagen estendem as janelas de serviço para 30.000 km ou dois anos, reduzindo os fluxos de resíduos enquanto aumentam o valor por litro capturado pelos fornecedores. A conformidade com as longas trocas requer bases de estoque do Grupo III + misturadas com antioxidantes avançados, o que eleva as taxas de tratamento com aditivos. Para os formuladores no mercado de óleos de motor automotivos da Alemanha, essas especificações dobraram a margem bruta por litro em relação aos óleos minerais 10W-40 legados. A FUCHS obteve o status exclusivo de primeiro abastecimento para vários trens de força híbridos da Mercedes-Benz em 2024, evidenciando como o codesenvolvimento técnico consolida o volume de pós-venda. As barreiras competitivas são elevadas porque cada execução de teste de motor malsucedida gera custos adicionais, desestimulando os entrantes tardios. Os programas de longas trocas, portanto, pivotam o mercado de óleos de motor automotivos da Alemanha para uma configuração de valor sobre volume, que recompensa a profundidade em pesquisa e desenvolvimento e a intimidade com os OEMs.

Óleos à Base Biológica e Rerefinados Ganham Espaço Após a Emenda à VerpackG de 2025

A Lei de Embalagens emendada da Alemanha exige que os comerciantes de lubrificantes aumentem o conteúdo reciclado nas embalagens e divulguem as pegadas de carbono dos produtos, gerando interesse em bases de estoque rerefinadas e à base biológica. A TotalEnergies amplificou o sinal ao adquirir a rerefinaria da Tecoil, com capacidade de 50.000 t/a, em 2024, adicionando matéria-prima com integração direta para atender aos clientes alemães. Pesquisas com usuários finais indicam que os gestores de frotas estão dispostos a pagar um prêmio por PCMO verificado de baixo carbono, particularmente quando as metas de ESG corporativas estão vinculadas à seleção de fornecedores. A integração de passaportes de produto digitais, que serão obrigatórios a partir de 2030, diferencia ainda mais as marcas conformes dentro do mercado de óleos de motor automotivos da Alemanha e sustenta uma precificação resiliente para formulações de economia circular.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A racionalização das refinarias da UE afeta a disponibilidade e o preço das bases de estoque | –0.4% | Alemanha, UE em geral | Curto prazo (≤2 anos) |

| O Imposto Alemão sobre Produtos Químicos de 2025 eleva os custos de aditivos | –0.2% | Alemanha (nacional) | Curto prazo (≤2 anos) |

| Óleos falsificados em marketplaces online corroem a confiança na marca | –0.1% | Alemanha, repercussão na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Racionalização das Refinarias da UE Afeta a Disponibilidade e o Preço das Bases de Estoque

A Shell irá redestinar seu complexo de Wesseling para focar na produção do Grupo III a partir do final de 2025, reduzindo o Grupo I e restringindo o fornecimento de cadeia curta. A BP está reduzindo as operações de petróleo bruto em Gelsenkirchen para diminuir a intensidade de carbono, encolhendo assim os fluxos locais de gasóleo a vácuo que alimentam os hidrotratadores de bases de estoque. Os preços do Grupo III no mercado spot caíram no início de 2025; no entanto, formuladores menores relatam dificuldade em fechar contratos plurianuais, elevando assim o risco na cadeia de suprimentos. A dependência de importações aumentou para a demanda alemã de bases de estoque, expondo os compradores à volatilidade do frete pelos hubs ARA. As grandes integradas preservam as margens utilizando preços de transferência internos, enquanto os lubrificantes independentes enfrentam um atraso no repasse de custos que comprime o EBITDA. As mudanças de capacidade, portanto, atuam como um freio estrutural no mercado de óleos de motor automotivos da Alemanha durante o horizonte de previsão.

Óleos Falsificados em Marketplaces Online Corroem a Confiança na Marca

Tambores falsos de 5W-30 frequentemente imitam os códigos de aprovação dos OEMs, mas falham nas verificações de densidade e viscosidade, resultando em desgaste do motor e disputas de garantia. Os proprietários das marcas devem agora implementar selos QR serializados e registros em blockchain, o que aumenta os custos de embalagem. O risco persistente de falsificação desencoraja algumas oficinas de migrar para sintéticos premium, retardando assim a melhoria do mix de valor no mercado de óleos de motor automotivos da Alemanha, especialmente nas áreas rurais sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do PCMO Enfrenta Pressão da Eletrificação

O Óleo de Motor para Automóveis de Passeio respondeu por 62,35% do mercado de óleos de motor automotivos da Alemanha em 2025, refletindo a histórica infraestrutura de mobilidade centrada no automóvel e a bem desenvolvida rede de manutenção das concessionárias do país. A adoção de veículos elétricos, liderada pelas marcas premium, está começando a corroer a demanda agregada por PCMO; ainda assim, o subsegmento mantém uma participação no mercado de óleos de motor automotivos da Alemanha, particularmente para motores a gasolina turboalimentados de alta temperatura que requerem formulações 0W-20 de baixo teor de SAPS. O Óleo de Motor para Motocicletas, embora muito menor em volume, registrará o declínio de volume mais suave, a um CAGR de -0,95%, porque a cultura do motociclismo recreativo, especialmente na Baviera e em Baden-Württemberg, sustenta os veículos de dois rodas com motor de combustão interna (ICE) até os anos 2030. A demanda por óleo de motor para veículos pesados permanece vinculada à atividade de corredores de carga na rede de Autobahns da Alemanha, onde a telemetria de frotas favorece formulações CK-4 10W-30 de troca longa com retenção moderada de HTHS para motores diesel Euro VI. O mercado de óleos de motor da Alemanha, portanto, exibe um perfil de duas velocidades: os graus convencionais de PCMO em sedãs mais antigos contraem-se acentuadamente, enquanto os sintéticos específicos dos OEMs para híbridos de luxo capturam uma participação de carteira resiliente.

Os gestores de frotas priorizam a economia de combustível e a redução do tempo de inatividade, levando os fornecedores de HDMO a adotar misturas FA-4 5W-30 que entregam economia de combustível em operações de longa distância. Enquanto isso, os comerciantes de MCO utilizam monoésteres de longa vida útil para aumentar o preço médio de venda no varejo. Modelos híbridos abastecidos pelos OEMs, como o Mercedes-Benz GLC 400e, requerem formulações de dupla finalidade que controlem o LSPI e mantenham a proteção do catalisador, conferindo às integradoras alemãs vantagem de pioneirismo. Em todas as categorias de produto, o mercado de óleos de motor automotivos da Alemanha recompensa a química capaz de atender tanto à durabilidade do pós-tratamento da Euro 7 quanto à percepção do cliente sobre o valor da marca premium.

Por Base de Estoque: Os Graus Sintéticos Superam os Demais em um Mercado em Declínio

Os óleos minerais ainda respondiam por 52,70% do mercado de óleos de motor automotivos da Alemanha em 2025, mas seu volume declinou mais rapidamente do que a tendência geral, à medida que os OEMs reforçaram os índices 0W e 5W que não podem ser atendidos apenas com estoques do Grupo I. Os totalmente sintéticos, em contrapartida, encolhem apenas -0,83% no CAGR, porque os mandatos de longas trocas da Euro 7 e dos OEMs exigem maior estabilidade oxidativa, o que eleva os custos médios das taxas de tratamento, mas também amplia o conjunto de margens à medida que os diferenciais de preço se alargam. Os híbridos semissintéticos perdem relevância estratégica, presos entre a fidelidade de baixo custo aos minerais e os verdadeiros sintéticos de alto desempenho que garantem a recomendação das concessionárias.

A expansão da Shell em Wesseling para uma produção de 300 kt/a do Grupo III oferece aos formuladores domésticos uma vantagem de proximidade, mitigando o risco logístico após a cessação das importações russas de bases de estoque durante os realinhamentos geopolíticos de 2024. Os fornecedores se diferenciam por meio de tecnologia depressora do ponto de fluidez, com 0W-16 enriquecido com ésteres atendendo às exigências de partida a frio dos ciclos de operação de veículos híbridos plug-in. O mercado de óleos de motor automotivos da Alemanha, portanto, migra para uma estrutura de halter: os usuários de baixa renda se apegam ao 15W-40 com baixo teor de aditivos, enquanto os proprietários de veículos de frota e premium adotam sintéticos de alta qualidade enriquecidos por alegações de conteúdo renovável. Essa polarização molda os portfólios de pesquisa e desenvolvimento, direcionando os investimentos de capital para atualizações de hidrocraqueadores em vez do refino por solvente tradicional.

Análise Geográfica

A demanda regional permanece concentrada na Renânia do Norte-Vestfália, em Baden-Württemberg e na Baviera, em razão das altas emissões de licenciamento de veículos e das prósperas frotas industriais. As iniciativas de eletrificação urbana em Berlim e Hamburgo estão começando a reduzir o volume de PCMO nas oficinas de troca rápida de óleo das concessionárias, mas os cinturões de commuters suburbanos ainda favorecem os veículos com motor de combustão interna pela flexibilidade de autonomia, preservando assim a diversidade da demanda por lubrificantes. Os estados federativos do sul exibem a maior penetração de motocicletas, o que amortece o declínio do MCO e sustenta um pós-venda vibrante de ésteres de desempenho e limpadores de injetores especiais para motores dois tempos.

As regiões do leste, como a Saxônia e a Turíngia, oferecem espaços de armazenagem com custo competitivo, atraindo hubs de distribuição de lubrificantes orientados ao comércio eletrônico que encurtam os prazos de entrega para a Polônia e a República Tcheca. Apesar da eletrificação, o corredor de carros premium Munique–Stuttgart sustenta o consumo de óleo por veículo, porque as especificações dos OEMs ditam a fidelidade às concessionárias. Em contrapartida, a rural Schleswig-Holstein exibe uma notável mudança para óleos de marca própria 10W-40 adquiridos em varejistas de desconto, ilustrando divergentes elasticidades de preço dentro de uma única fronteira nacional.

As próximas extensões do corredor TEN-T da UE aumentarão o volume de carga de longa distância pelos hubs logísticos da Renânia, apoiando indiretamente as vendas de HDMO mesmo quando os lubrificantes para automóveis de passeio se tornam menos competitivos. Concomitantemente, as zonas de baixas emissões planejadas restringem a circulação de veículos diesel mais antigos no interior das áreas urbanas, levando os operadores de frota a modernizar suas frotas, o que reduz temporariamente o volume de primeiro abastecimento. Essas correntes contrabalançantes confirmam que a heterogeneidade das políticas locais é uma camada vital de diligência devida ao mapear a estratégia de canal dentro do mercado de óleos de motor automotivos da Alemanha.

Cenário Competitivo

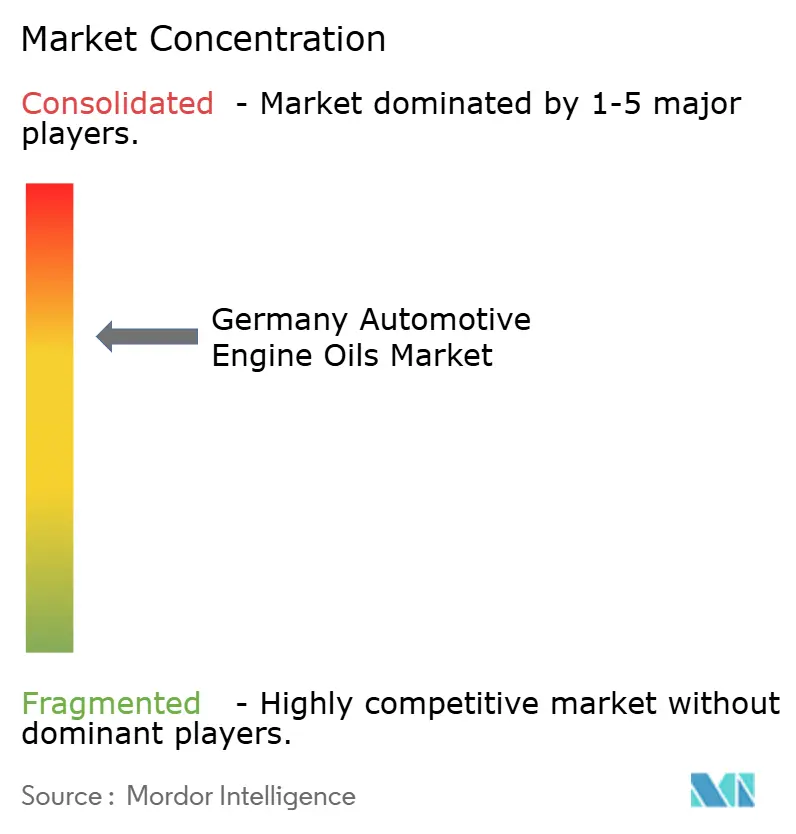

O mercado de óleos de motor automotivos da Alemanha apresenta um cenário competitivo moderadamente consolidado. A FUCHS, sediada em Mannheim, continuou a aprofundar o alinhamento com os OEMs, garantindo o status de abastecimento de fábrica para as linhas de transmissão híbridas da Mercedes e lançando um portfólio interno de e-fluidos para caixas de câmbio e circuitos de gestão térmica. A intensidade competitiva está se aguçando à medida que os litros agregados caem. As grandes empresas investem em capacidades laboratoriais que encurtam os ciclos de homologação, um movimento que as empresas independentes não conseguem replicar facilmente. As plataformas de assinatura digital que associam análises de lubrificantes a dados de telemetria agora diferenciam os modelos de serviço, deslocando a ênfase das vendas de produtos para a garantia de disponibilidade. A gravidade da inovação inclina-se para as ofertas de economia circular. Os formuladores alemães de médio porte respondem co-investindo em rerefinarias regionais para assegurar a matéria-prima e proteger-se da volatilidade nos preços do Grupo III virgem. Os avanços em pacotes de reforço de detergência autônomos permitem a personalização in loco, possibilitando que os distribuidores carreguem menos SKUs de produtos acabados.

Líderes do Setor de Óleos de Motor Automotivos da Alemanha

Shell plc

LIQUI MOLY

BP Plc

FUCHS

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BP Plc iniciou uma revisão de sua unidade de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de um programa mais amplo de desinvestimentos que se estende até 2027. O resultado impactará a presença da Castrol na Alemanha, onde a marca detém uma participação notável no mercado premium de PCMO.

- Setembro de 2024: A Chevron nomeou a Finke Mineralölwerk como distribuidora exclusiva na Alemanha para os lubrificantes da marca Texaco, aproveitando 70 escritórios de vendas regionais para ampliar o alcance nos canais de oficinas independentes.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Alemanha

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| À Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| À Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual será o volume de óleos de motor consumido pela Alemanha até 2031?

Projeta-se que a demanda recue para 256,53 milhões de litros, refletindo um CAGR de -1,11% a partir de 2026.

Qual categoria de lubrificante ainda reivindica a maior participação nos veículos alemães?

O Óleo de Motor para Automóveis de Passeio lidera com 62,35% do consumo nacional em 2025.

O que mantém as formulações sintéticas mais resilientes do que os graus minerais?

As normas de emissão Euro 7 e as aprovações de longas trocas pelos OEMs exigem misturas do Grupo III de baixa viscosidade, limitando seu declínio a um CAGR de -0,83%.

Como a Euro 7 influencia as especificações que as oficinas devem manter em estoque?

A norma impulsiona a adoção de óleos 0W-20 e 0W-16 que atendem a limites mais rígidos de partículas e NOx e possuem aprovações dos OEMs, como a VW 508 00/509 00.

Página atualizada pela última vez em: