Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

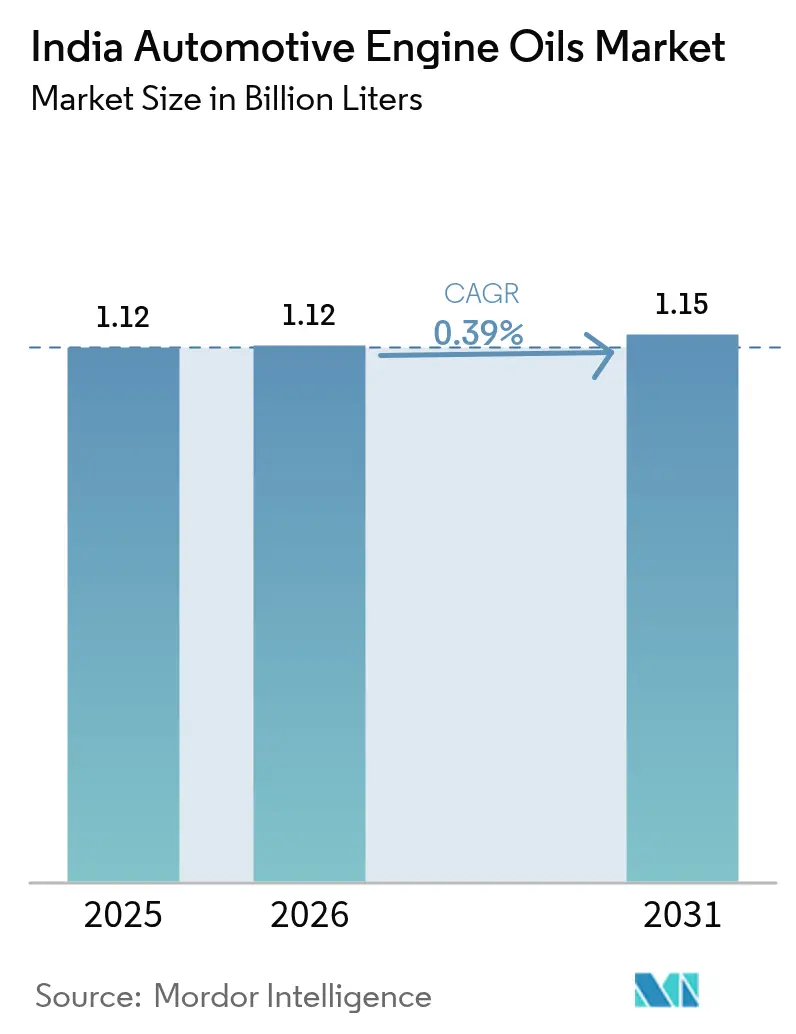

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de litros |

| Volume do Mercado (2026) | 1.12 Bilhões de litros |

| Volume do Mercado (2031) | 1.15 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Índia por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da Índia foi avaliado em 1,12 bilhão de litros em 2025 e estima-se que cresça de 1,12 bilhão de litros em 2026 para atingir 1,15 bilhão de litros até 2031, a um CAGR de 0,39% durante o período de previsão (2026-2031). A demanda está migrando para blends sintéticos de baixa viscosidade à medida que as regulamentações BS-VI Estágio 2 se tornam mais rigorosas, as frotas de GNV se expandem e os ciclos de entrega do comércio eletrônico aceleram as necessidades de manutenção. Os fabricantes estão equilibrando a premiumização e a sensibilidade ao preço ao ampliar seus portfólios sintéticos, preservando ao mesmo tempo as ofertas de óleos minerais para veículos mais antigos. O crescente número de proprietários de motocicletas sustenta a demanda per capita por lubrificantes, mesmo com as formulações de dreno estendido reduzindo a frequência das trocas. A intensidade competitiva está centrada no alcance de distribuição e nas parcerias com montadoras (OEMs), com as refinarias defendendo posições de volume e as multinacionais mirando nichos de alta margem. O mercado de óleos de motor automotivos da Índia permanece fundamentalmente orientado ao volume, de modo que cada litro economizado por meio da eletrificação ou da telemática pressiona diretamente as receitas.

Principais Conclusões do Relatório

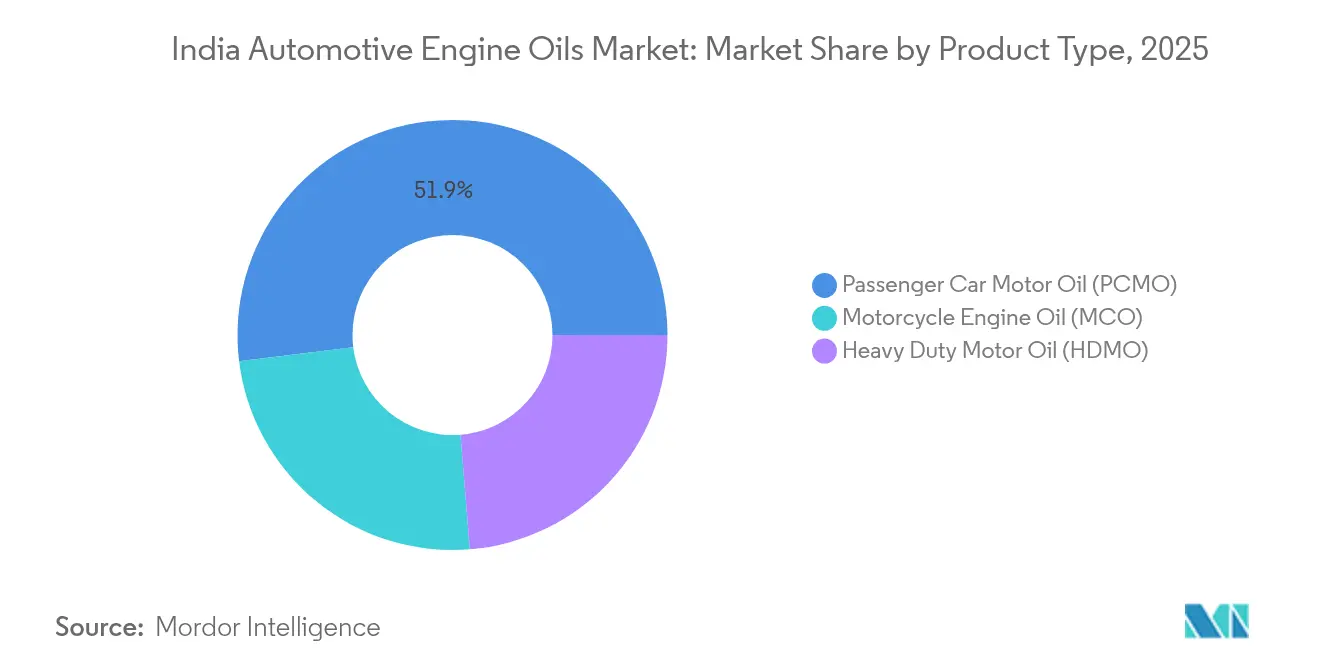

- Por tipo de produto, o Óleo de Motor para Automóveis de Passeio detinha 51,94% da participação do mercado de óleos de motor automotivos da Índia em 2025, enquanto o óleo de motor para motocicletas registrou o crescimento mais rápido, com um CAGR de 0,53% até 2031, superando todas as demais categorias de produtos.

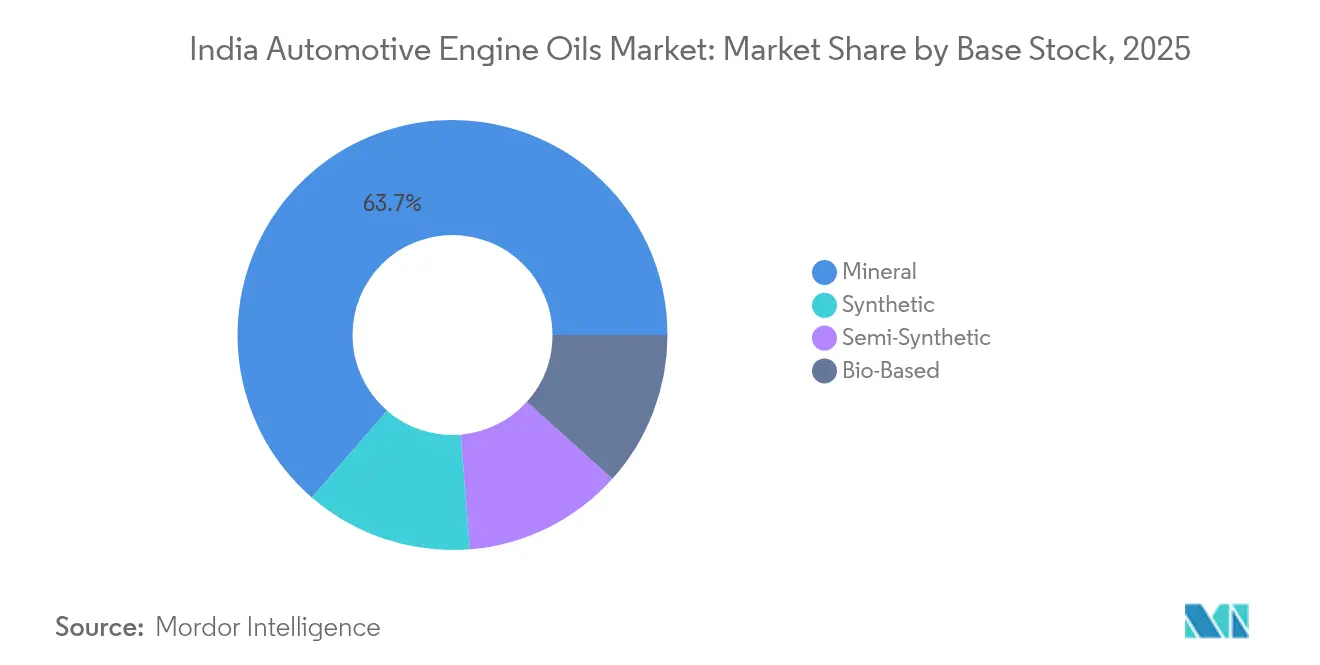

- Por base de estoque, as bases de estoque minerais capturaram 63,65% do tamanho do mercado de óleos de motor automotivos da Índia em 2025, ao passo que os óleos sintéticos registraram o CAGR mais elevado, de 0,67%, no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota de veículos de passeio e de motocicletas | +0.15% | Cidades de nível 2 e nível 3 em todo o país | Médio prazo (2 a 4 anos) |

| Rápido crescimento da frota de GNV e maior demanda por lubrificantes de alta temperatura | +0.08% | Delhi NCR, Punjab, Gujarat | Curto prazo (≤ 2 anos) |

| Normas BS-VI Estágio 2 impulsionando a migração para óleos de baixa viscosidade premium | +0.12% | Em todo o país | Curto prazo (≤ 2 anos) |

| Frotas de entrega de última milha do comércio eletrônico encurtando os ciclos de intervalo de troca | +0.05% | Cidades metropolitanas e de nível 1 | Médio prazo (2 a 4 anos) |

| Pico de demanda por abastecimento de fábrica impulsionado pela política de descarte de veículos (2026-28) | +0.10% | Em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas BS-VI Estágio 2 Impulsionando a Migração para Óleos de Baixa Viscosidade Premium

O início dos testes de Emissões em Condução Real (Real Driving Emissions) em abril de 2023 obrigou as montadoras a adotarem óleos de baixo teor de SAPS que protegem os sistemas de pós-tratamento em condições reais de condução[1]TVS Motor Team, "BS6 Phase 2, RDE and OBD 2 Compliance Explained," TVS Motor Company, tvsmotor.com . Os graus sintéticos e semissintéticos agora dominam as concorrências de abastecimento de fábrica, uma vez que as formulações minerais enfrentam dificuldades com limites de oxidação mais rigorosos e controle de depósitos. Os operadores de frotas aceitam o sobretaxa de preço de 30 a 50% porque os drenos estendidos reduzem o tempo de inatividade e diminuem os gastos com manutenção. As refinarias atualizaram os pacotes de aditivos, posicionando os graus de baixa viscosidade 5W-30 e 0W-20 para plataformas modernas a gasolina e diesel. As auditorias do Conselho Central de Controle da Poluição reforçam a conformidade, tornando este impulso regulatório um motor irreversível de premiumização no mercado de óleos de motor automotivos da Índia.

Rápido Crescimento da Frota de GNV e Maior Demanda por Lubrificantes de Alta Temperatura

A expansão da frota de GNV da Índia em ônibus, táxis e caminhões leves eleva as temperaturas operacionais dos lubrificantes, acelerando o cisalhamento de polímeros e a nitração. Os óleos específicos para GNV premium, com preços 15 a 20% acima dos equivalentes a diesel, oferecem a maior estabilidade térmica e proteção para assentos de válvulas exigidas por esses motores. A rede de abastecimento concentrada no norte do país gera clusters de demanda regional onde os distribuidores priorizam as variantes de GNV. As metas governamentais que elevam o GNV a 15% de todo o combustível de transporte até 2030 sustentam o crescimento constante do volume, protegendo os fornecedores da canibalização pelos veículos elétricos a bateria (BEV) no frete urbano.

Frotas de Entrega de Última Milha do Comércio Eletrônico Encurtando os Ciclos de Intervalo de Troca

Os ciclos de operação com paradas frequentes nas entregas de encomendas e alimentos aumentam a diluição por combustível, a carga de fuligem e a oxidação, forçando trocas de óleo 20 a 30% mais cedo do que as operações em rodovias. As redes de lubrificação rápida e as vans de serviço móvel capturam esse negócio de manutenção de maior frequência, elevando as vendas totais em litros, mesmo quando os drenos individuais diminuem em volume. Embora o monitoramento de condição baseado em telemática esteja sendo implementado, a maioria das frotas ainda segue cronogramas baseados em tempo, criando um impulso de volume de curto prazo no mercado de óleos de motor automotivos da Índia.

Pico de Demanda por Abastecimento de Fábrica Impulsionado pela Política de Descarte de Veículos (2026-28)

A iniciativa nacional de descarte de veículos aposenta unidades comerciais e particulares antigas, catalisando a produção de novos veículos e a demanda por lubrificantes de abastecimento de fábrica. As montadoras negociam contratos de fornecimento plurianuais que garantem estabilidade de volume e margem para os parceiros de lubrificantes. O pico de reposição em 2026-2028 pode elevar a demanda anual por abastecimento de fábrica em até 10%, ajudando a compensar a erosão de volume de longo prazo decorrente da eletrificação e dos drenos estendidos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da penetração de BEV e e-2W erodindo o volume de óleo de motor | -0.18% | Cidades metropolitanas e estados do sul | Longo prazo (≥ 4 anos) |

| Óleos sintéticos de dreno estendido reduzindo o consumo por veículo | -0.12% | Corredores de rodovias, frotas nacionais | Médio prazo (2 a 4 anos) |

| Monitoramento de condição baseado em telemática reduzindo as trocas de óleo | -0.08% | Operadores de logística organizada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de BEV e e-2W Erodindo o Volume de Óleo de Motor

Os incentivos do FAME-II e as baterias de íons de lítio mais baratas aceleram a adoção de motocicletas elétricas de duas rodas, deslocando as motocicletas convencionais que atualmente ancoram o crescimento no mercado de óleos de motor automotivos da Índia[2]Professionals UK, "Electric Trends Shaping India Truck Market 2031 Outlook," professionalsuk.co.uk. Cada scooter elétrico elimina de 800 a 900 mililitros de demanda anual de óleo, e a adoção está se concentrando em Bengaluru, Chennai e Pune antes de se expandir para cidades menores. A eletrificação de veículos pesados é mais lenta, mas cada caminhão BEV remove até 40 litros por troca, amplificando o impacto negativo de longo prazo sobre o volume.

Óleos Sintéticos de Dreno Estendido Reduzindo o Consumo por Veículo

Transportadoras que operam drenos de 40.000 a 60.000 quilômetros com sintéticos API CK-4 reduzem pela metade o uso anual de óleo, mesmo pagando de duas a três vezes mais por litro. As aprovações com garantia da Tata Motors e da Ashok Leyland validam essa mudança, e as frotas expressas nacionais estão padronizando graus premium para reduzir as janelas de manutenção. Os drenos estendidos, portanto, apresentam o risco de perda de volume mais imediato fora da eletrificação, especialmente nos corredores de longa distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo de Motor para Automóveis de Passeio em Meio ao Impulso do Óleo para Motocicletas

O Óleo de Motor para Automóveis de Passeio registrou a maior participação em 2025, com 51,94% da participação do mercado de óleos de motor automotivos da Índia, graças à expansão da frota de veículos de passeio e à adoção mais lenta de veículos elétricos em carros de médio porte. Os sintéticos multigrau 5W-30 e 5W-40 agora ancoram os abastecimentos de fábrica das montadoras, enquanto os graus minerais 15W-40 persistem em carros compactos mais antigos nas regiões não metropolitanas. O Óleo de Motor para Motocicletas, beneficiado pela produção anual de 25 milhões de unidades de veículos de duas rodas da Índia, registrou o CAGR mais rápido, de 0,53%, até 2031. As mudanças de viscosidade impulsionadas pelas montadoras em direção aos sintéticos 10W-30 e 10W-40 melhoram a proteção na partida a frio e o desempenho da embreagem, sustentando a premiumização. O Óleo de Motor para Uso Pesado mantém estabilidade de volume ao atender caminhões diesel de longa distância e ao emergente mercado de caminhões a GNV. Apesar da penetração dos sintéticos, os monograu minerais 20W-40 mais antigos permanecem relevantes entre os proprietários-motoristas sensíveis ao preço.

As montadoras e as marcas de reabastecimento estão refinando as químicas de aditivos para obter as credenciais API SP e JASO MA2, posicionando-se para normas mais rigorosas de emissões e economia de combustível. Os portfólios de produtos, portanto, abrangem sintéticos premium para veículos modernos e linhas minerais acessíveis para frotas legadas, permitindo que os fornecedores protejam sua participação em diferentes segmentos de renda.

Por Base de Estoque: Liderança do Mineral Desafiada pela Inovação Sintética

Os óleos minerais retiveram 63,65% do volume de 2025 devido às vantagens de custo e à compatibilidade com motores legados, porém sua posição está enfraquecendo à medida que fatores regulatórios e econômicos empurram as frotas em direção aos sintéticos. Os graus sintéticos, impulsionados pelo BS-VI Estágio 2 e pela economia dos drenos estendidos, registraram o CAGR mais elevado, de 0,67%. Os semissintéticos conquistam uma proposta de valor de nível intermediário, combinando bases hidrocraqueadas com aditivos premium para oferecer drenos 25 a 30% mais longos a aumentos de preço modestos.

As importações de Singapura e da Coreia do Sul complementam a produção sintética doméstica, mas os crescentes projetos de refinaria do Grupo III na Índia visam localizar o fornecimento. Os fornecedores, portanto, investem em linhas de mistura flexíveis que podem alternar entre estoques do Grupo I, II e III, garantindo competitividade de custos em todos os segmentos de clientes.

Análise Geográfica

O corredor norte da Índia, que engloba Delhi NCR, Punjab e Haryana, respondeu pela maior demanda regional de lubrificantes em 2025 no mercado de óleos de motor automotivos da Índia, graças à densa adoção de GNV e a uma grande base de frota comercial. A região oeste, liderada por Maharashtra e Gujarat, é sustentada por clusters industriais e forte penetração de veículos de passeio.

O tamanho do mercado de óleos de motor automotivos da Índia para a região norte é sustentado pela atividade de construção e frete, compensada pelos ganhos de eficiência. As regiões oeste e sul apresentarão mudanças mais pronunciadas em direção a regimes sintéticos e de dreno estendido. Os estados do leste e do nordeste, embora menores em volume absoluto, apresentam potencial de crescimento acima da média, pois o aumento da densidade de veículos coincide com melhorias na infraestrutura de refinaria que reduzem os custos de distribuição. Os centros urbanos ancoram as vendas de produtos premium. Os distritos rurais permanecem redutos do óleo mineral, sustentando as cadeias de fornecimento das refinarias estatais que alavancam as redes de postos de combustível. O comércio transfronteiriço com o Nepal e Bangladesh também canaliza o excedente de estoque mineral do leste da Índia, ampliando a influência geográfica dos misturadores domésticos.

Cenário Competitivo

O segmento de óleos de motor automotivos da Índia permanece moderadamente fragmentado. As parcerias de canal remodelam os perfis de distribuição. A parceria da Gulf Oil com a Nayara Energy em 2024 desbloqueou 6.500 pontos de venda, aumentando sua penetração rural e reforçando suas credenciais de marca no segmento intermediário. A tecnologia é o novo campo de batalha. A ExxonMobil pilota kits de sensores IoT que alertam as frotas sobre a degradação do óleo, alinhando o fornecimento de lubrificantes com contratos de manutenção preditiva. A concorrente doméstica Veedol lançou sintéticos à base de EstoBioLides em 2025 para conquistar um nicho de sustentabilidade. As startups oferecem embalagens direto ao consumidor por meio de mercados online, mas os custos logísticos e os riscos das políticas de devolução limitam sua escala. No geral, a disciplina de preços permanece intacta nos segmentos premium, enquanto a intensa competição mantém as margens do óleo mineral estreitas, especialmente no mercado de reposição rural.

Líderes do Setor de Óleos de Motor Automotivos da Índia

Bharat Petroleum Corporation Limited

BP plc

Gulf Oil International

Hindustan Petroleum Corporation Limited

Indian Oil Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Veedol Corporation introduziu os óleos totalmente sintéticos "SwiftPower" e "SynthGlide" com Tecnologia EstoBioLides, iniciando com vendas domésticas e planejando exportações.

- Agosto de 2025: TotalEnergies lançou uma linha atualizada de óleos de motor Quartz na Índia, atendendo aos padrões API SQ e ILSAC GF-7 para melhor economia de combustível e proteção contra desgaste da corrente de distribuição.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Índia

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus | |

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograu | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Resina | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograu | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de óleos de motor automotivos da Índia em 2026?

Ele está em 1,12 bilhão de litros em 2026 e projeta-se que atinja 1,15 bilhão de litros até 2031 a um CAGR de 0,39%.

Qual segmento de produto consome mais óleo de motor na Índia atualmente?

O Óleo de Motor para Automóveis de Passeio lidera com 51,94% de participação de mercado em 2025.

Por que os óleos sintéticos estão ganhando terreno tão rapidamente?

As regulamentações BS-VI Estágio 2, a economia dos drenos estendidos e as garantias das montadoras empurram as frotas a adotar blends sintéticos de baixa viscosidade.

Como as motocicletas elétricas de duas rodas afetarão a demanda por lubrificantes?

Cada scooter elétrico remove até 900 mililitros de consumo anual de óleo de motor, tornando a adoção de veículos elétricos de duas rodas (e-2W) um fator de pressão de volume importante.

Qual é o papel da política de descarte de veículos nas perspectivas do mercado de lubrificantes?

Entre 2026 e 2028, a substituição acelerada de veículos deverá elevar a demanda por lubrificantes de abastecimento de fábrica em até 10%.

Quais empresas dominam as vendas de sintéticos premium?

Shell, ExxonMobil e BP alavancam tecnologia avançada de aditivos e parcerias com montadoras para capturar o segmento sintético de alta margem.

Página atualizada pela última vez em: