Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

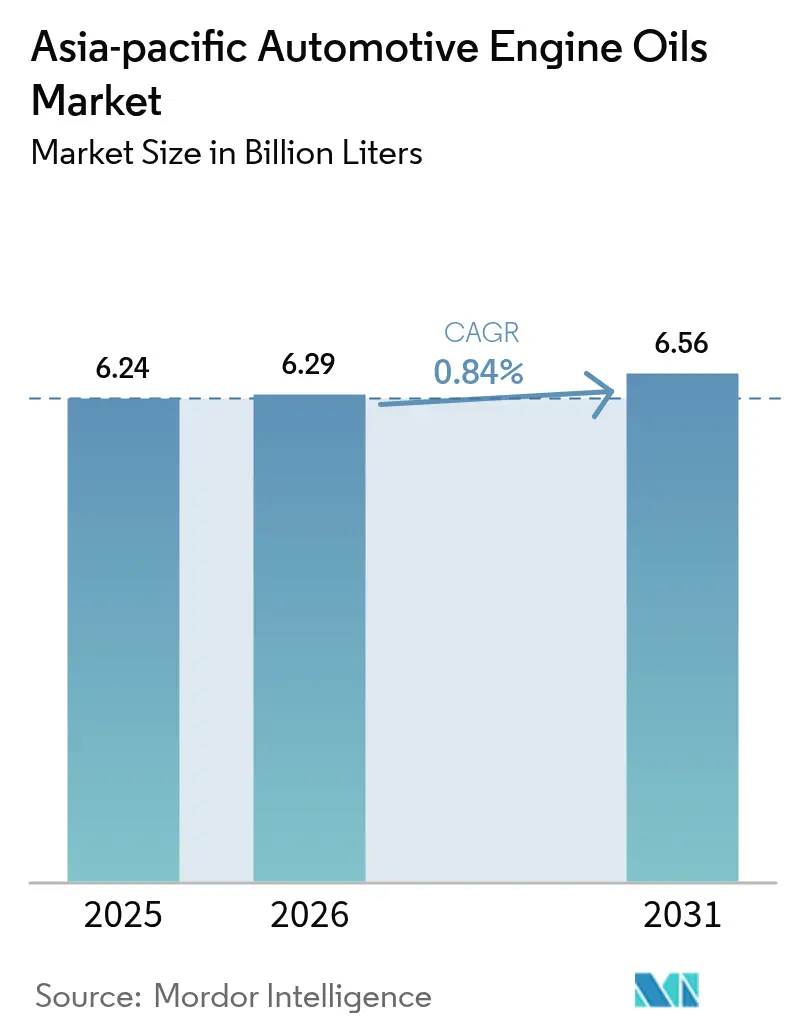

| Tamanho do mercado no ano base (2025) | 6.24 Bilhões de litros |

| Volume do Mercado (2026) | 6.29 Bilhões de litros |

| Volume do Mercado (2031) | 6.56 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico cresça de 6,24 bilhões de litros em 2025 para 6,29 bilhões de litros em 2026, com previsão de atingir 6,56 bilhões de litros até 2031 a um CAGR de 0,84% no período de 2026 a 2031. O crescimento moderado da região decorre de padrões de mobilidade divergentes, nos quais uma frota de motores de combustão interna (MCI) ainda em expansão nas economias emergentes da ASEAN compensa a crescente participação de veículos eletrificados nos países maduros. Os fornecedores estão, portanto, deslocando o foco estratégico da escala de volume para a otimização de valor, enfatizando formulações sintéticas premium, relacionamentos de abastecimento de fábrica aprovados por OEMs e distribuição orientada a serviços. O endurecimento das normas de economia de combustível acelera a adoção de graus de baixa viscosidade, enquanto as frotas de transporte por aplicativo impulsionam o consumo de lubrificantes por veículo, apesar do crescimento moderado do parque total. A concorrência acirrada, especialmente na China, está acelerando a diferenciação tecnológica à medida que as empresas se voltam para fluidos de alto desempenho para trens de força híbridos e elétricos.

Principais Conclusões do Relatório

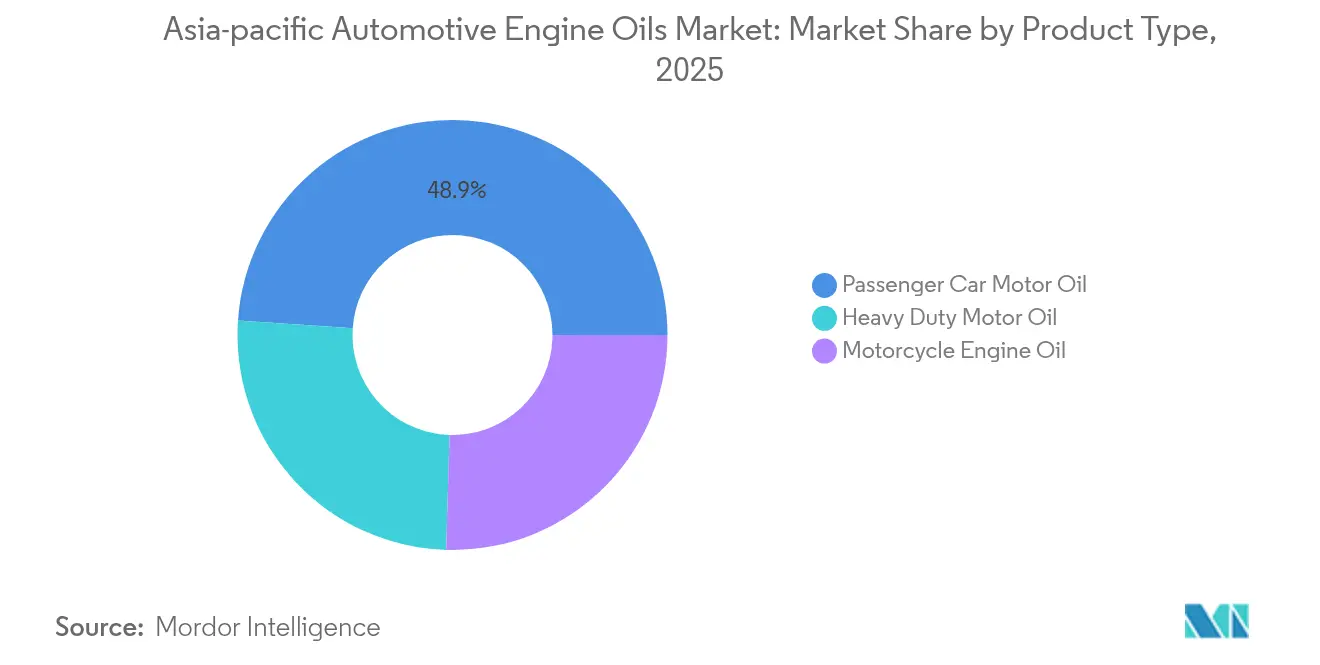

- Por tipo de produto, o Óleo de Motor para Veículos de Passeio deteve 48,92% da participação do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico em 2025, enquanto o Óleo de Motor para Motocicletas deve crescer a um CAGR de 0,93% até 2031.

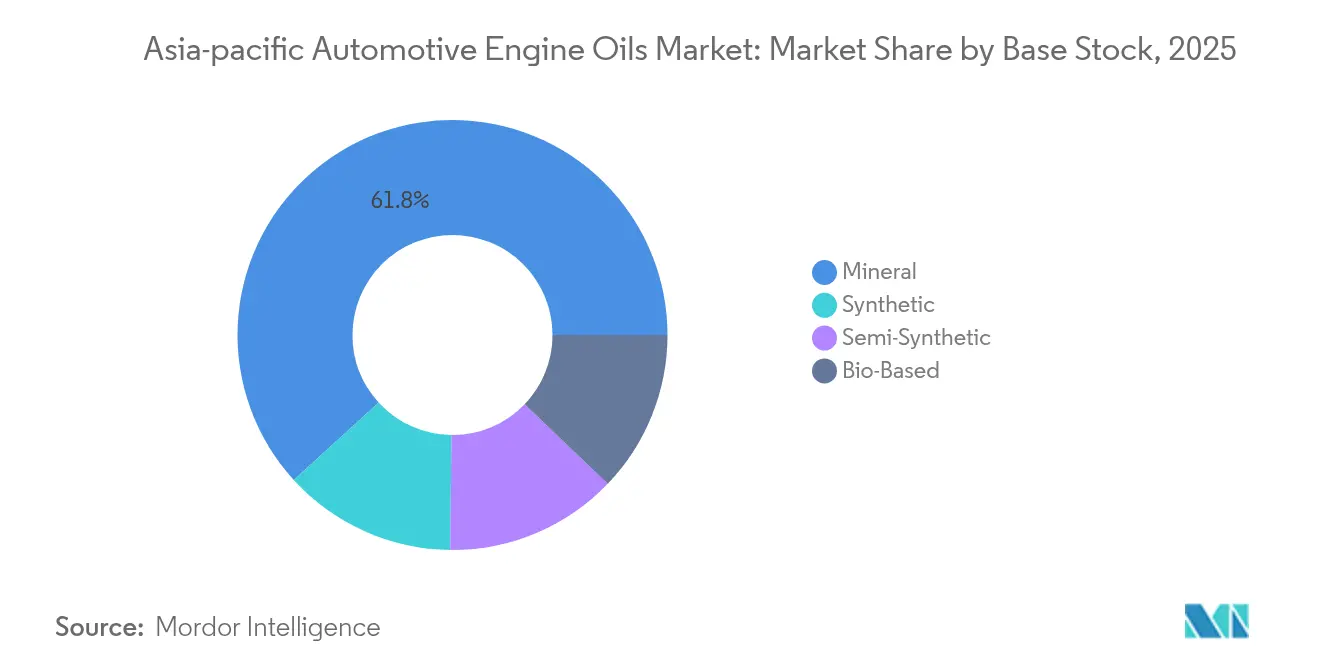

- Por base de estoque, os óleos minerais responderam por 61,78% do tamanho do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico em 2025; os sintéticos devem registrar o maior crescimento previsto, com um CAGR de 1,08%.

- Por geografia, a China liderou com uma participação de receita de 34,78% em 2025, enquanto o Vietnã deve registrar o crescimento mais rápido, com um CAGR de 3,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Parque de MCI ainda em expansão na ASEAN emergente | +0.3% | Indonésia, Tailândia, Vietnã, Malásia | Médio prazo (2-4 anos) |

| Parcerias de abastecimento inicial de montadoras com grandes fabricantes de lubrificantes | +0.25% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aperto dos padrões de economia de combustível na APAC | +0.2% | Japão, Coreia do Sul, China, Índia | Médio prazo (2-4 anos) |

| Aumento dos horas-motor de transporte por aplicativo | +0.15% | ASEAN, China, centros urbanos da Índia | Curto prazo (≤ 2 anos) |

| Híbridos de dois rodas eletrificados com extensor de autonomia | +0.1% | Taiwan, Japão, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Parque de MCI ainda em expansão na ASEAN emergente

O rápido crescimento da frota de veículos no Vietnã, Indonésia, Tailândia e Malásia continua a impulsionar a demanda positiva por lubrificantes convencionais, mesmo com o avanço da eletrificação. O roteiro automotivo do Vietnã visa 1 milhão de vendas anuais de veículos até 2030, implicando crescimento de dois dígitos e maiores volumes de abastecimento de fábrica para montadoras locais[1]Vietnam Investment Review, "Vietnam Aims for One Million Cars Annually by 2030," vir.com.vn. A frota de 125,31 milhões de motocicletas da Indonésia sustenta igualmente o alto consumo de Óleo de Motor para Motocicletas, pois o deslocamento continua centrado em veículos de duas rodas. As regras de localização que exigem 55 a 60% de conteúdo doméstico até 2030 estimulam plantas de mistura regionais, que reduzem os custos logísticos e permitem formulações personalizadas para ciclos de uso em climas tropicais. Nesses mercados, o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico se beneficia da demanda do mercado de reposição vinculada aos intervalos de manutenção de motores de pequeno porte, comuns no tráfego urbano congestionado. Os fornecedores que capitalizam essa vantagem implantam programas de capacitação de revendedores e redes de serviços com marca própria para garantir compras recorrentes.

As parcerias de abastecimento inicial com montadoras impulsionam o crescimento do segmento premium

As montadoras incorporam cada vez mais marcas de lubrificantes em suas propostas de garantia, direcionando as compras para fornecedores aprovados. Acordos recentes entre a Shell e vários fabricantes japoneses demonstram como o codesenvolvimento de formulações 0W-20 e 5W-30, adaptadas para motores híbridos, suporta intervalos de troca estendidos de até 10.000 km. A colaboração da TotalEnergies com a Kia também vincula as recomendações de lubrificação à telemetria do OEM, que aciona visitas de serviço, aumentando assim a fidelização dos clientes. Esses programas deslocam o campo competitivo das prateleiras do varejo para os centros de desenvolvimento, recompensando os formuladores com química de aditivos que equilibra economia de combustível, partida a baixas temperaturas e durabilidade do conversor catalítico. Com o aumento das vendas de híbridos, os volumes de abastecimento de fábrica funcionam como portas de entrada para mercados de reposição lucrativos nas concessionárias, reforçando o valor da marca e acelerando a trajetória de premiumização do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

O aperto dos padrões de economia de combustível acelera a adoção de baixa viscosidade

Os mandatos de eficiência de combustível de alto nível do Japão, as metas CAFE da Índia e o sistema de duplo crédito da China estão impulsionando uma rápida transição dos graus legados 20W-50 para as formulações 0W-20 e 5W-20. Para atender a essas normas, os OEMs reduzem o tamanho dos motores e aumentam as pressões dos turbocompressores, exigindo lubrificantes com maior estabilidade ao cisalhamento em altas temperaturas. As bases sintéticas do Grupo III atendem a essa necessidade, levando refinadores como a Shell a converter a unidade de Wesseling para a produção de óleos de base premium. Esse alinhamento regulatório aguça a proposta de valor do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico, incentivando o investimento em pesquisa e desenvolvimento de dispersantes detergentes que protegem os sistemas de recirculação de gases de escape contra altas cargas de fuligem. Os fornecedores que dominam as químicas de baixa viscosidade obtêm vantagem de pioneirismo à medida que motores menores de injeção direta proliferam nos segmentos de carros compactos.

A expansão do transporte por aplicativo intensifica a demanda comercial por lubrificantes

As frotas de transporte por aplicativo em Jacarta, Bangcoc, Mumbai e Manila frequentemente acumulam quatro a cinco vezes a quilometragem de carros particulares, resultando em consumo desproporcional de lubrificantes. Os gestores de frota focam na redução do tempo de inatividade, favorecendo sintéticos de alto desempenho que dobram os intervalos de troca enquanto mantêm a limpeza dos pistões em ciclos de parada e partida. Esse perfil de uso aumenta o consumo por veículo, compensando parcialmente o crescimento mais lento na posse de carros particulares. Os fornecedores de lubrificantes agrupam cada vez mais o monitoramento da vida útil do óleo baseado em telemetria para garantir contratos de serviço de longo prazo. Para o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico, esses veículos de uso intensivo ancoram bolsões de demanda mesmo em cidades onde as políticas de eletrificação são mais agressivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de veículos elétricos em carros de passeio na China | -0.4% | China, com reflexos na ASEAN | Médio prazo (2-4 anos) |

| Especificações mais longas de intervalo de troca pelas montadoras | -0.25% | Liderado pelo Japão e pela Coreia do Sul | Longo prazo (≥ 4 anos) |

| Incentivo governamental para biolubrificantes | -0.15% | Índia, Indonésia, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A penetração de veículos elétricos restringe o crescimento da demanda tradicional

A acelerada transição da China para carros elétricos a bateria elimina completamente os requisitos de lubrificação do motor e influencia os roteiros de políticas da ASEAN. A participação de veículos elétricos na região atingiu 13% em 2024 e está no caminho para 8,5 milhões de unidades até 2035[2]Economic Research Institute for ASEAN and East Asia, "EV Outlook 2024," eria.or.id. Embora os híbridos moderem o declínio ao manter pequenos motores, os volumes gerais de lubrificantes por veículo se contraem, forçando os fornecedores a se protegerem por meio de fluidos de gerenciamento térmico para veículos elétricos e óleos de engrenagem. Os modelos de distribuição também precisam se adaptar à medida que os ecossistemas de carregamento reformulam a economia dos postos de serviço, comprimindo os fluxos de receita convencionais de troca de óleo em todo o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Os intervalos de troca estendidos reduzem a frequência de revisões de serviço

As químicas de aditivos avançadas agora permitem intervalos de 10.000-15.000 km para veículos de passeio e programações baseadas no ciclo de uso para motores comerciais. A Cummins e a Hyundai publicam diretrizes de troca otimizadas que reduzem as visitas às oficinas em 30-40%, diminuindo diretamente os litros consumidos por veículo. Embora os sintéticos tenham preços unitários mais elevados, o impacto líquido no volume permanece negativo, representando um desafio para os distribuidores tradicionais de alta rotatividade. Os produtores respondem oferecendo análise de condição do óleo e painéis de manutenção preditiva para se integrarem às cadeias de valor das frotas, em vez de depender exclusivamente do volume de negócios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: o OVMP lidera, mas o OMM supera no crescimento

O Óleo de Motor para Veículos de Passeio gerou a maior fatia do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico em 2025, com 48,92%, beneficiando-se do parque de veículos de passeio ainda dominante na região. O Óleo de Motor para Motocicletas, no entanto, é o de crescimento mais rápido, com um CAGR de 0,93% até 2031, impulsionado pela predominância de veículos de duas rodas nas megacidades da ASEAN e pelo surgimento de scooters híbridos com motor de extensão de autonomia. O óleo de motor para veículos pesados permanece estável, refletindo o investimento constante em infraestrutura e a expansão do frete regional.

O crescimento do óleo para motocicletas também se alinha com a experimentação dos OEMs em motores híbridos de pequena cilindrada que operam em rotações constantes para funções de gerador, exigindo lubrificantes termicamente robustos. Os fornecedores atentos a esse nicho desenvolvem graus 10W-30 estáveis ao cisalhamento, compatíveis com os sistemas de embreagem úmida comumente encontrados nos projetos de motocicletas asiáticas. Com o aumento do congestionamento urbano, o uso de scooters de compartilhamento cresce, e as redes de serviço que comercializam trocas rápidas de óleo em quiosques à beira da estrada aprofundam a fidelidade do consumidor. No geral, portfólios de produtos diversificados permitem que os fornecedores amorteçam a desaceleração dos volumes de óleo para veículos de passeio enquanto capitalizam o segmento de óleo para motocicletas de crescimento mais rápido do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Por Base de Estoque: a maioria mineral sustenta o impulso sintético

Os óleos minerais ainda detêm 61,78% da participação do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico devido à sensibilidade ao custo nos segmentos de mercado de massa e às cadeias de suprimentos consolidadas. No entanto, os sintéticos registram o CAGR mais forte de 1,08%, graças à penetração de veículos premium, à regulamentação de eficiência de combustível e aos mandatos de serviço estendido. As misturas semissintéticas preenchem a lacuna, oferecendo desempenho superior a preços acessíveis.

Os compromissos de capital das grandes empresas ressaltam a mudança: a atualização da refinaria de Wesseling da Shell para a produção do Grupo III e a expansão da capacidade de aditivos da Ruifeng garantem a disponibilidade regional de bases de alta qualidade. O preço médio do óleo de base 150N doméstico da China de 8.651 CNY por tonelada no primeiro semestre de 2024 (USD 1.211 por tonelada) influencia a economia dos lubrificantes acabados em toda a região. A proteção contra variações no preço do óleo de base e a flexibilidade de formulação tornam-se, portanto, alavancas vitais de rentabilidade na competição pelo tamanho do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Análise Geográfica

A China ancora a demanda com uma participação de 34,78%, refletindo seu grande parque de veículos e ativos de refino integrados; no entanto, o crescimento se modera em meio a uma acentuada transição para veículos elétricos e à saturação do mercado. A produção atingiu 7,39 milhões de toneladas em 2024, e as gigantes estatais CNPC e Sinopec aproveitam a escala para defender aproximadamente metade das vendas do país. A ênfase regulatória em baixa viscosidade e padrões de qualidade acelera a adoção de sintéticos e a diferenciação de misturas premium.

Em contraste, o Vietnã deve registrar o CAGR mais rápido de 3,12% até 2031, à medida que os programas governamentais visam 1 milhão de vendas anuais de veículos e 70% de conteúdo doméstico, fomentando assim novos volumes de abastecimento de fábrica e oportunidades no mercado de reposição. Mais de 377 fabricantes de componentes, 169 deles com investimento estrangeiro, sustentam um ecossistema de peças em expansão que favorece as plantas de mistura locais. Os mandatos emergentes de produção de híbridos e veículos elétricos também posicionam o Vietnã como uma arena de crescimento de dupla tecnologia para o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Os vizinhos da ASEAN, como Indonésia, Tailândia e Malásia, contribuem com volumes incrementais significativos por meio de uma frota combinada de veículos de mais de 200 milhões de unidades, dominada por motocicletas. As políticas que combinam incentivos para veículos elétricos com metas de exportação de MCI geram uma estrutura de demanda mista que sustenta o consumo de óleo mineral enquanto impulsiona os sintéticos. Enquanto isso, o Japão e a Coreia do Sul definem o tom tecnológico, exportando normas rigorosas de viscosidade e expectativas de troca estendida para a região mais ampla por meio de suas pegadas de OEM. Coletivamente, essas trajetórias variadas criam um mosaico no qual os players ágeis adaptam linhas de produtos, preços e modelos de serviço às realidades de mobilidade locais em todo o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Cenário Competitivo

O Mercado de Óleos de Motor Automotivos da Ásia-Pacífico é moderadamente consolidado. As mudanças estratégicas giram cada vez mais em torno de portfólios de fluidos para veículos eletrificados e serviços digitais de frota. A expansão do Grupo III da Shell e a pesquisa e desenvolvimento de fluidos para veículos elétricos exemplificam como os incumbentes reequipam ativos para as necessidades de lubrificação de híbridos e veículos elétricos a bateria. O apetite por fusões e aquisições se concentra em fabricantes de aditivos e misturadores regionais que abastecem os canais de abastecimento de fábrica dos OEMs em clusters de alto crescimento, como Vietnã e Indonésia. Simultaneamente, os gastos de capital em linhas-piloto de biolubrificantes refletem uma proteção contra movimentos de política que favorecem o conteúdo renovável. Nesse ambiente, a diferenciação sustentada depende da integração da inovação química com ecossistemas de serviços que garantam volumes de negócios recorrentes em todo o Mercado de Óleos de Motor Automotivos da Ásia-Pacífico.

Líderes do Setor de Óleos de Motor Automotivos da Ásia-Pacífico

Exxon Mobil Corporation

Shell plc

BP p.l.c.

CNPC

China Petrochemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Shell India lançou seu renovado óleo de motor automotivo premium, Shell Helix Ultra, adaptado para atender ao inovador Padrão API SQ de 2025. A empresa também introduziu um novo e marcante design de embalagem para sua linha de lubrificantes Shell Helix, enfatizando uma estética contemporânea.

- Setembro de 2024: A PETRONAS Lubricants International (PLI) apresentou a PETRONAS Nexta, uma nova linha de óleos de motor. Adaptados para o mercado de lubrificantes da Tailândia, esses óleos prometem desempenho premium sem o preço premium. Desenvolvida com foco em motoristas conscientes do custo, a PETRONAS Nexta é um produto do Centro Global de Pesquisa e Tecnologia da empresa, localizado em Turim, Itália.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico

| Óleo de Motor para Veículos de Passeio (OVMP) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Uso Pesado (OMUP) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (OMM) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| China |

| Índia |

| Paquistão |

| Bangladesh |

| Japão |

| Coreia do Sul |

| Taiwan |

| Austrália |

| Malásia |

| Indonésia |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Tipo de Resina | Óleo de Motor para Veículos de Passeio (OVMP) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Uso Pesado (OMUP) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (OMM) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | China | |

| Índia | ||

| Paquistão | ||

| Bangladesh | ||

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Austrália | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do Mercado de Óleos de Motor Automotivos da Ásia-Pacífico?

O mercado está em 6,29 bilhões de litros em 2026 e está projetado para atingir 6,56 bilhões de litros até 2031, registrando um CAGR de 0,84%.

Qual categoria de produto lidera a demanda na Ásia Pacífico?

O Óleo de Motor para Veículos de Passeio continua dominante com uma participação de 48,92%, embora o Óleo de Motor para Motocicletas seja o que está se expandindo mais rapidamente.

Como a adoção de veículos elétricos está afetando os fornecedores de lubrificantes?

O aumento da penetração de veículos elétricos reduz os volumes tradicionais de óleo de motor, mas abre oportunidades em fluidos de gerenciamento térmico específicos para veículos elétricos e lubrificantes de linha de transmissão.

Por que os acordos de abastecimento inicial com montadoras são estratégicos para as empresas de lubrificantes?

Os contratos de abastecimento inicial garantem volumes assegurados, incorporam marcas de lubrificantes nos cronogramas de serviço dos veículos e aceleram a adoção de sintéticos premium.

Quais países estão impulsionando a próxima fase de expansão da demanda?

Vietnã, Indonésia, Tailândia e Malásia apresentam o crescimento incremental mais forte devido à expansão do parque de veículos e às políticas industriais de apoio.

Página atualizada pela última vez em: