Tamanho e Participação do Mercado de Óleos de Motor Automotivos da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

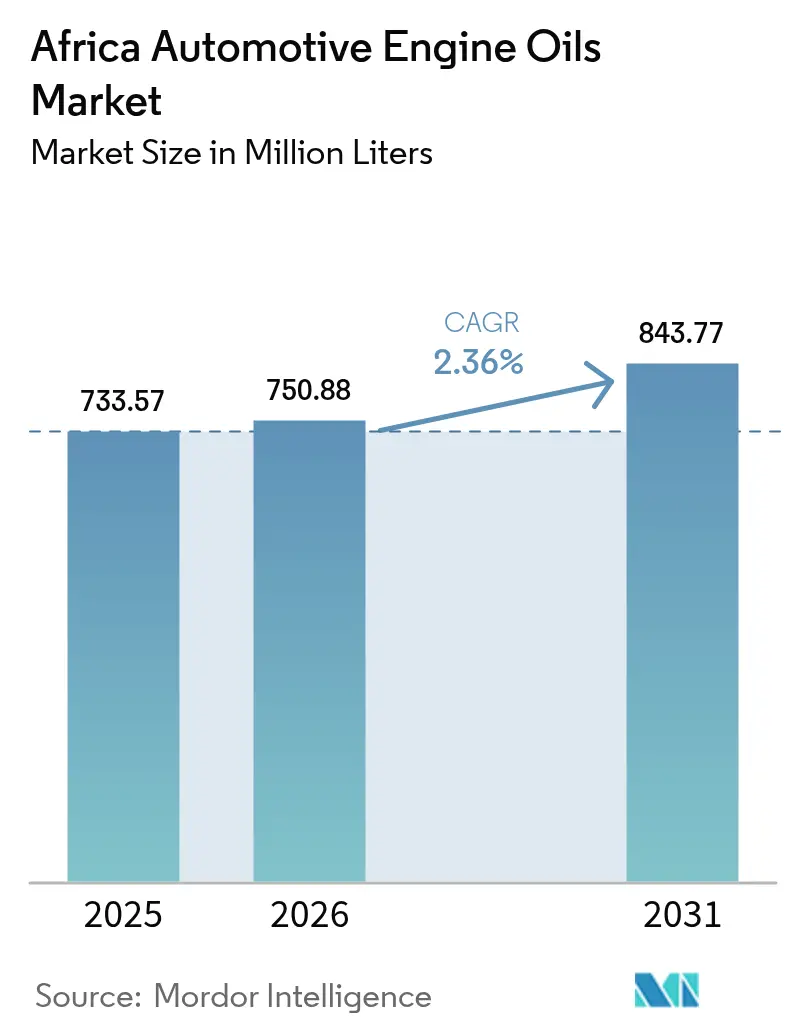

| Tamanho do mercado no ano base (2025) | 733.57 Milhões de litros |

| Volume do Mercado (2026) | 750.88 Milhões de litros |

| Volume do Mercado (2031) | 843.77 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da África por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da África foi avaliado em 733,57 milhões de litros em 2025 e estima-se que cresça de 750,88 milhões de litros em 2026 para atingir 843,77 milhões de litros até 2031, a um CAGR de 2,36% durante o período de previsão (2026-2031). Paralisações de refinarias na África do Sul criaram lacunas estruturais de abastecimento. Enquanto isso, as flutuações nas importações de óleo de base e o rápido crescimento das plantas de montagem de fabricantes de equipamentos originais (OEM) chineses estão alterando a dinâmica competitiva no mercado de óleos de motor automotivos da África. A Área de Livre Comércio Continental Africana (AfCFTA) está simplificando as tarifas, permitindo que grandes misturadores centralizem a produção na África do Sul, no Marrocos e no Quênia. No entanto, uma combinação de regulamentações sobre teor de enxofre no diesel e emissões obriga as empresas a gerenciar linhas de produtos paralelas. Além disso, as motocicletas utilizadas por serviços de transporte por aplicativo estão aumentando a frequência de troca de óleo, impulsionando os volumes mesmo com a tendência de eletrificação dos automóveis de passeio. As frotas corporativas estão se inclinando para misturas sintéticas e rerefinadas, priorizando a economia de drenos prolongados e uma menor pegada de carbono em suas decisões de compra. Em resumo, o mercado de óleos de motor automotivos da África está se tornando cada vez mais fragmentado. Gigantes verticalmente integrados, hábeis no fornecimento global de barris do Grupo II/III, encontram-se em concorrência com independentes locais, que aproveitam a densidade de distribuição e preços competitivos para conquistar seu nicho de mercado.

Principais Conclusões do Relatório

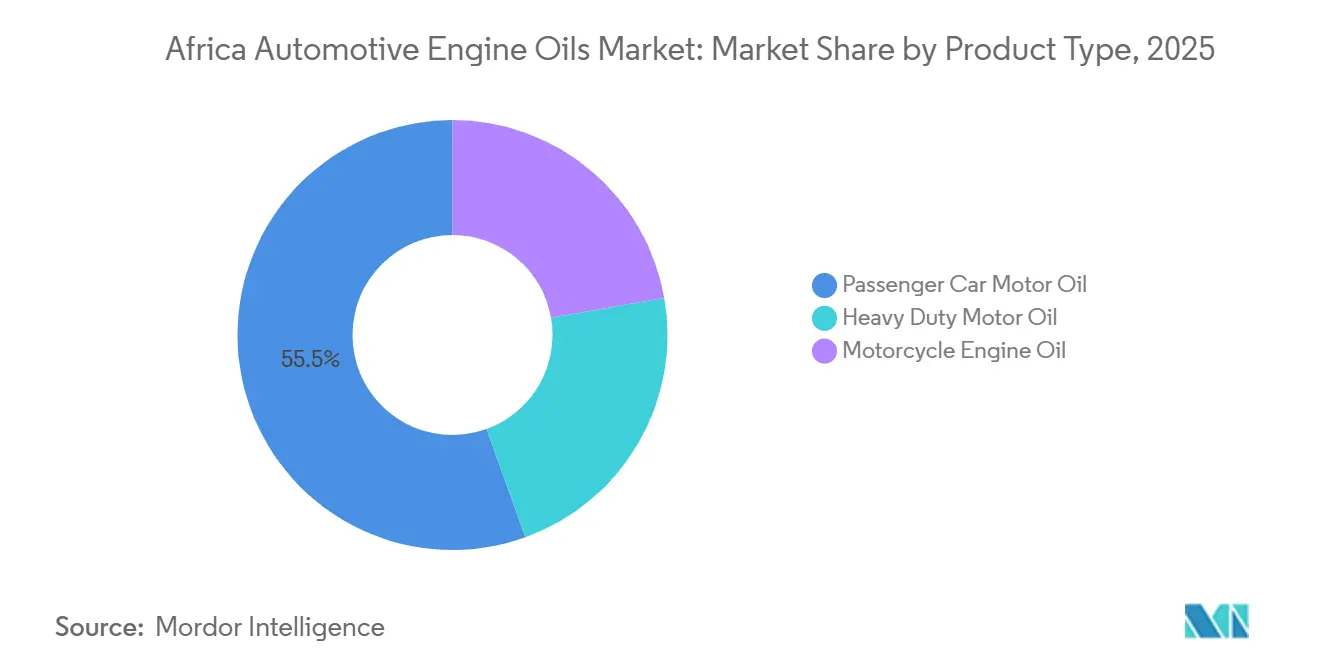

- Por tipo de produto, o óleo de motor para automóveis de passeio liderou com 55,51% da participação do mercado de óleos de motor automotivos da África em 2025, enquanto o óleo de motor para motocicletas deve expandir a um CAGR de 2,69% até 2031.

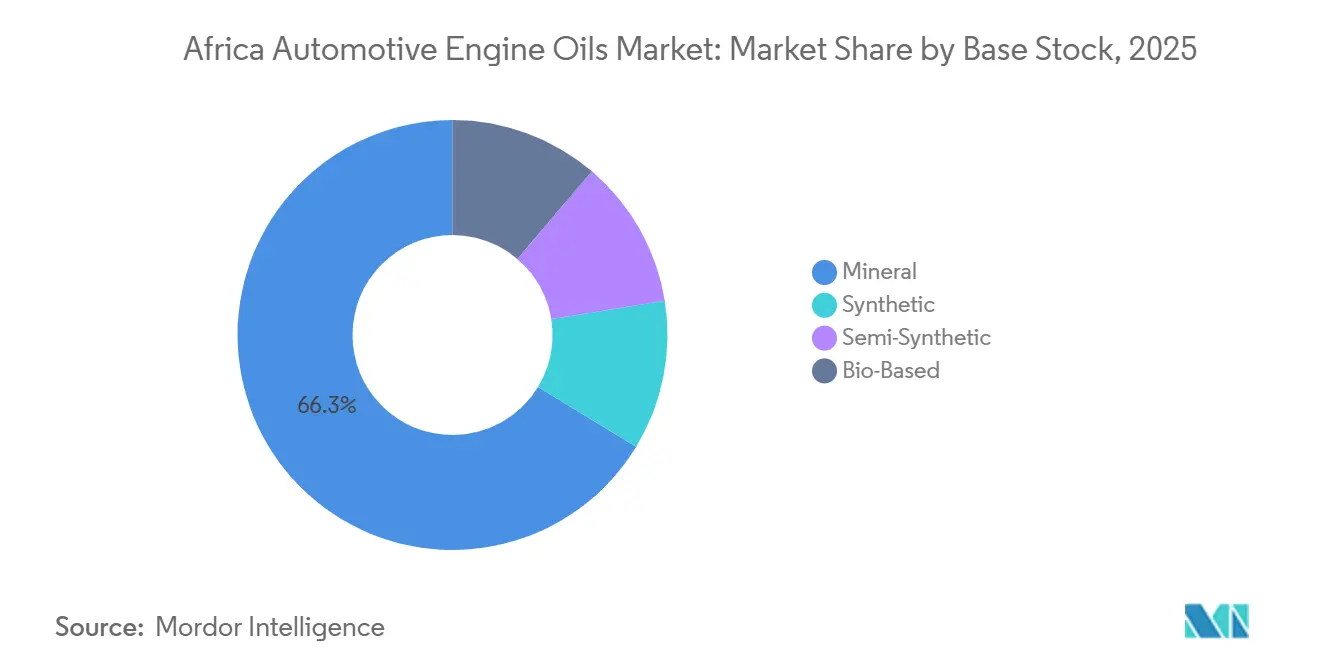

- Por base de estoque, os óleos minerais capturaram 66,31% do tamanho do mercado de óleos de motor automotivos da África em 2025; os óleos sintéticos devem crescer a um CAGR de 2,78% entre 2026-2031.

- Por geografia, a África do Sul respondeu por 35,58% do volume em 2025 e avança a um CAGR de 2,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para formulações premium e sintéticas | +0.60% | África do Sul, Argélia, Egito; expansão para centros urbanos do Quênia e da Nigéria | Médio prazo (2-4 anos) |

| Normas de emissão mais rígidas e design avançado de motores | +0.50% | CAO (Quênia, Uganda, Tanzânia, Ruanda, Burundi), CEDEAO (Nigéria, Gana, Costa do Marfim), África do Sul | Longo prazo (≥ 4 anos) |

| Boom de transporte por aplicativo e mototáxi impulsionando a frequência de troca de óleo | +0.70% | Nigéria, Quênia, Gana, Senegal, Costa do Marfim, Tanzânia | Curto prazo (≤ 2 anos) |

| Expansão da montagem de OEMs chineses e contratos de abastecimento de fábrica | +0.40% | África do Sul, Uganda, Quênia, Nigéria | Médio prazo (2-4 anos) |

| Reduções tarifárias da AfCFTA viabilizando centros regionais de lubrificantes | +0.30% | Pan-Africano, com centros na África do Sul, Marrocos e Quênia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Formulações Premium e Sintéticas

A Argélia, cada vez mais abastecida por graus sintéticos, sinaliza uma demanda crescente por lubrificantes de alto desempenho, particularmente com a transição para combustível de baixo teor de enxofre. O Rubia EV3R da TotalEnergies, fabricado a partir de óleo de base rerefinado, destaca as vantagens das matérias-primas circulares: menor pegada de carbono e preço premium, especialmente atraente para compradores de frotas focados em sustentabilidade. O Plano de Ação de Economia Circular Continental da União Africana (2024-2034) reforça essa tendência, vinculando metas de rerefinamento a mandatos de responsabilidade do produtor. Atores locais, como a FFS Refiners na África do Sul e a Afro-Oil em Uganda, estão estabelecendo pontos de coleta, transformando óleo residual em commodities valiosas. Além disso, os requisitos de garantia de motores turboalimentados e de menor cilindrada de OEMs chineses e indianos estão impulsionando essa transição. Esses motores necessitam de óleos estáveis à oxidação e de baixa volatilidade, um padrão que os graus minerais frequentemente não atendem. Embora os produtos minerais dominem o setor de óleos de motor automotivos da África, há uma mudança perceptível em direção a fornecedores com acesso a moléculas do Grupo II/III e colaborações-chave em tecnologia de aditivos.

Normas de Emissão Mais Rígidas e Design Avançado de Motores

Em 2024, os membros da CAO adotaram padrões equivalentes ao Euro 4 e diesel de 50 ppm. Enquanto isso, a CEDEAO estabeleceu um prazo de janeiro de 2025 para as refinarias, mas a conformidade permanece limitada. A África do Sul visa uma meta de 10 ppm até julho de 2027, gerando uma demanda dividida: óleos de baixo teor de cinzas, enxofre e fósforo (low-SAPs) para caminhões mais novos e misturas de alto número de base total (TBN) para os mais antigos. Embora a ARSO esteja alinhando os métodos de teste de lubrificantes com a ISO/TC 28, a velocidade dessa adoção varia por regulador. Essa inconsistência obriga os misturadores a gerenciar uma variedade de unidades de manutenção de estoque (SKUs) e combinações de aditivos. O Marrocos, na vanguarda com operações Euro 6, aproveitou um mercado lucrativo para formulações API CK-4 e ACEA E6, desfrutando de margens substanciais. À medida que a redução do tamanho dos motores e as maiores pressões de combustão elevam as temperaturas de operação, as multinacionais estão apostando em sintéticos aprimorados com polialfaolefinas (PAO) para garantir a viscosidade. Essas regulamentações rigorosas tendem a beneficiar entidades maiores, permitindo-lhes distribuir as despesas de pesquisa e desenvolvimento ao longo de volumes globais.

Expansão da Montagem de OEMs Chineses e Contratos de Abastecimento de Fábrica

BAIC, Foton e Chery estabeleceram linhas de montagem completamente desmontadas na África do Sul e em Uganda. Seus contratos de abastecimento de fábrica, influenciados por especificações, favorecem graus totalmente ou semissintéticos alinhados com os padrões dos OEMs. O centro de Grupo II da Chevron em Durban posiciona estrategicamente a empresa para fornecer óleos API SN Plus e ILSAC GF-6, ambos endossados por esses montadores. A Associação Africana de Fabricantes de Automóveis, em parceria com o Afreximbank, está liderando um Pacto Automobilístico Pan-Africano, com o objetivo de racionalizar as operações de montagem em cinco centros regionais. Essa consolidação do poder de compra apresenta obstáculos para os atores independentes, particularmente aqueles sem recursos para testes de aprovação de OEMs. A mistura local em Uganda para atender aos mandatos de conteúdo sugere uma potencial transferência de volumes de abastecimento de fábrica para plantas locais de mistura de óleo lubrificante (LOBPs). No futuro, esses contratos provavelmente redirecionarão uma parte do mercado de óleos de motor automotivos da África dos canais de varejo para acordos de fornecimento exclusivo.

Reduções Tarifárias da AfCFTA Viabilizando Centros Regionais de Lubrificantes

As reduções tarifárias da AfCFTA sobre lubrificantes acabados e bases de estoque permitiram que plantas centralizadas em Durban, Mohammedia e Nairóbi atendam eficientemente a múltiplas nações[1]Organização Africana de Normalização, "Trabalho de Harmonização de Normas," arso-oran.org . A aquisição da Engen pela Vivo Energy ampliou seu alcance a diversas estações, aproveitando essa vantagem logística. A TotalEnergies expandiu a capacidade de seu misturador em Nairóbi, transformando-o em um centro de exportação para os Grandes Lagos e o Chifre da África. A Chevron, utilizando uma via isenta de tarifas, envia barris do Grupo II de Mohammedia para a África Ocidental, de olho no mercado da CEDEAO. No entanto, a aplicação desigual de normas unificadas de combustível entre os países significa que as barreiras não tarifárias continuam sendo um obstáculo, destacando a necessidade de conhecimento local em alfândega, códigos de impostos especiais de consumo e rotulagem. Os misturadores que dominam esses desafios podem aproveitar a AfCFTA como uma vantagem fundamental no mercado de óleos de motor automotivos da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fechamentos de refinarias locais e LOBPs limitando o fornecimento de óleo de base | -0.40% | África do Sul, Nigéria, África Central (Camarões, Gabão, Congo) | Curto prazo (≤ 2 anos) |

| Óleos de intervalo de troca prolongado e pacotes de serviço estendido de OEMs | -0.30% | África do Sul, Quênia, centros urbanos com redes de concessionárias OEM | Médio prazo (2-4 anos) |

| Aceleração da eletrificação das frotas de ônibus urbanos | -0.20% | Quênia, Gana, Ruanda, Etiópia, África do Sul (frotas municipais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Óleos de Intervalo de Troca Prolongado e Pacotes de Serviço Estendido de OEMs

Em maio de 2024, a Audi África do Sul anunciou a extensão de seu Plano Freeway, agora cobrindo um período de 15 anos ou 300.000 quilômetros. Essa medida reduz efetivamente a frequência das trocas de óleo ao longo da vida útil de um veículo pela metade. De forma semelhante, a JAC Motors aumentou os intervalos de troca de óleo de sua picape T9, agora definidos em 20.000 quilômetros. A Mobil Delvac destacou os benefícios da análise de óleo em tempo real, em conjunto com a química ACEA E9, estendendo com sucesso os intervalos de troca de óleo para frotas de mineração. Essas medidas estratégicas ressaltam o valor de desempenho, permitindo que os fornecedores de óleo sintético cobrem um preço premium por litro, ao mesmo tempo em que reduzem o uso de óleos minerais. Para os distribuidores, essa tendência significa menos visitas de serviço de alta margem, especialmente nos segmentos dominados por concessionárias. A redução de volume é notavelmente mais acentuada nos canais premium e de frotas, em oposição às oficinas informais, que ainda defendem os intervalos convencionais de troca de óleo. Consequentemente, isso levou a uma curva de demanda bifurcada no mercado de óleos de motor automotivos da África.

Aceleração da Eletrificação das Frotas de Ônibus Urbanos

Em linha com os mandatos municipais de emissão zero, o Quênia, Gana e Ruanda estão implantando ônibus elétricos a bateria. A frota da Bolt em Nairóbi deu passos significativos na eletrificação de seus automóveis de passeio. Embora as motocicletas de combustão interna permaneçam prevalentes, cada ônibus a diesel substituído por um elétrico diminui a demanda anual por óleo de motor. A viabilidade financeira dos ônibus elétricos é aprimorada por sua operação em rotas urbanas dedicadas e pelo estabelecimento de depósitos de carregamento, com as compras frequentemente apoiadas por credores multilaterais. Embora essa transição esteja reduzindo o consumo dos populares óleos SAE 15W-40, suas repercussões no mercado geral de óleos de motor automotivos da África estão amplamente confinadas aos centros urbanos. Enquanto isso, os caminhões de longa distância e os ônibus intermunicipais persistem em sua dependência do diesel, uma necessidade crucial dadas as vastas distâncias da África e os desafios de reabastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Motocicletas Superam os Volumes de Automóveis de Passeio

No mercado de óleos de motor automotivos da África, os óleos de motor para motocicletas lideraram o crescimento com um CAGR de 2,69% durante o período de previsão de 2026-2031, impulsionados pela rápida expansão dos serviços de transporte por aplicativo e mototáxi na Nigéria, no Quênia e na Tanzânia. Em 2025, o óleo de motor para automóveis de passeio respondeu pela maior participação, representando 55,51% do mercado. Os ciclos de uso urbano, caracterizados por altas temperaturas e paradas frequentes, levam os operadores de boda-boda a trocar o óleo com mais frequência do que os motoristas particulares, aumentando assim a demanda por JASO MA2 10W-40. Enquanto caminhões mais antigos e equipamentos off-road continuam a depender de óleos diesel para uso intenso, como SAE 15W-40 CI-4, as misturas ACEA E6 de baixo teor de cinzas, enxofre e fósforo (low-SAPs) estão ganhando popularidade em regiões com diesel de baixo teor de enxofre.

O clima influencia significativamente as preferências de viscosidade: a África do Sul e o Marrocos favorecem multigrades 5W-30 e 5W-40, enquanto a África Ocidental e Central preferem 10W-40 e 15W-40. Os monogrades permanecem prevalentes em motores agrícolas, pois os mecânicos rurais frequentemente não percebem o valor agregado dos benefícios de partida a frio. O lançamento do óleo para motocicletas API SQ da Shell no Egito destaca uma mudança, demonstrando que o desempenho de nível OEM agora se estende a veículos de duas rodas[2]Shell, "Shell Lança Novo Portfólio de Óleo para Motocicletas no Egito," shell.com . À medida que as regulamentações se tornam mais rígidas, o mercado de óleos de motor automotivos da África evoluirá com base no ritmo da eletrificação de motocicletas e na defesa dos OEMs de automóveis de passeio por drenos de óleo prolongados.

Por Base de Estoque: Os Sintéticos Ganham Terreno Apesar da Dominância dos Minerais

Em 2025, os graus minerais detinham uma participação de 66,31% do mercado de óleos de motor automotivos da África. No entanto, os sintéticos, impulsionados pelas especificações de abastecimento de fábrica dos OEMs e pelas licitações de frotas que priorizam a redução do tempo de inatividade, demonstraram crescimento constante com um CAGR de 2,78% durante o período de previsão de 2026-2031. A Argélia, com uma penetração de 70% de sintéticos, indica uma tendência continental à medida que os combustíveis dessulfurizados ganham força. O Rubia EV3R da TotalEnergies exemplifica como o óleo de base rerefinado pode se alinhar com as metas de sustentabilidade corporativa sem comprometer o desempenho. Os semissintéticos, que misturam Grupo III e Grupo I, oferecem resistência adequada à oxidação a um preço moderadamente superior.

Embora os óleos de base biológica permaneçam em fase experimental, eles se alinham com a visão da União Africana para uma economia circular. A FFS Refiners opera vários centros de coleta de óleo usado que alimentam rerefinarias, garantindo um fornecimento doméstico para substituições do Grupo I. Da mesma forma, a Afro-Oil de Uganda segue uma versão em menor escala desse modelo. À medida que a AfCFTA avança em direção à harmonização tarifária, os atores regionais que produzem estoques rerefinados ou semissintéticos localmente, particularmente aqueles que garantem fornecimento de aditivos e certificações de qualidade, estão bem posicionados para capturar uma participação maior do mercado de óleos de motor automotivos da África.

Análise Geográfica

Em 2025, a África do Sul detinha uma participação de 35,58% do mercado de óleos de motor automotivos da África e deve crescer a um CAGR de 2,53% durante o período de previsão de 2026-2031. Apesar de enfrentar o fechamento de refinarias, a África do Sul importa habilmente diesel de baixo teor de enxofre por meio de Durban. Essa medida acelerou a adoção de óleos API CK-4 e ACEA E6 de baixo teor de cinzas, enxofre e fósforo (low-SAPs). A aquisição da Engen pela Vivo Energy consolidou inúmeras estações, permitindo economias de escala em armazenamento e logística, um feito desafiador para os atores independentes. A promoção da Mobil Delvac de programas de dreno prolongado na mineração destaca uma tendência de mercado: os clientes estão cada vez mais investindo em sintéticos de alto desempenho quando percebem economias evidentes no ciclo de vida.

O Egito e a Nigéria estão emergindo como atores significativos, embora por caminhos diferentes. A proximidade do Egito com as rotas de navegação do Canal de Suez, combinada com a introdução do óleo para motocicletas API SQ pela Shell, está impulsionando a adoção de óleos premium em veículos de duas rodas. Em contraste, a Nigéria apresenta um cenário misto: embora importe predominantemente lubrificantes acabados, as interrupções na refinaria Dangote atrasaram a disponibilidade de óleos de base locais. No entanto, Abuja está testemunhando uma demanda crescente por óleos 5W-30, impulsionada por um influxo de veículos de passeio mais novos, e o setor de transporte por aplicativo de Lagos continua a sustentar altos volumes de motocicletas. Os membros da Comunidade da África Oriental, como o Quênia, Uganda e Tanzânia, adotaram diesel de baixo teor de enxofre e motores Euro 4, levando a um aumento nos óleos low-SAPs. O significativo aumento de capacidade da TotalEnergies em Nairóbi posiciona estrategicamente a empresa para expansão nos estados dos Grandes Lagos.

No entanto, os avanços da África são inconsistentes. Embora a CEDEAO tenha estabelecido padrões de baixo teor de enxofre, nações como Senegal e Costa do Marfim ficam para trás devido a restrições financeiras na modernização das refinarias. A dependência da África Central em plantas desatualizadas continua sua dependência de importações. O Marrocos se distingue com regulamentações Euro 6 e o centro de Grupo II da Chevron em Mohammedia, fomentando o crescimento dos sintéticos ACEA C3. Apesar dos esforços da ARSO para padronização regional com SAE J2227 e SAE J357, a aplicação inconsistente significa que os distribuidores devem navegar habilmente pela rotulagem local e alfândega para ter sucesso no mercado de óleos de motor automotivos da África.

Cenário Competitivo

O mercado de óleos de motor automotivos da África é moderadamente fragmentado. Os principais atores, como TotalEnergies, Shell, BP, ExxonMobil e Chevron, estão combinando o refino global de Grupo II/III com postos de serviço de marca própria. Essa estratégia não apenas garante a segurança do fornecimento de matéria-prima durante escassez, mas também capitaliza as químicas de aditivos proprietárias licenciadas de empresas como Lubrizol e Infineum. Em um movimento que destaca seu foco em sustentabilidade e estratégia de proteção de custos, a TotalEnergies incorporou a rerefinaria da Tecoil em 2024. Enquanto isso, a Shell está mirando estrategicamente o segmento de motocicletas do Egito, um nicho que muitas grandes empresas ignoraram, para aumentar os volumes à medida que os ciclos de troca de óleo de automóveis de passeio se estendem.

Os independentes regionais, como Engen (agora sob a Vivo Energy), Astron, Oando e Afriquia, estão aproveitando suas densas redes de distribuidores e tomada de decisão ágil. A extensa presença de estações da Vivo em múltiplas nações demonstra como a agregação pode alcançar escala, mesmo sem integração upstream. Disruptores como FFS Refiners e Afro-Oil estão inovando ao transformar óleo residual em barris do Grupo I/II, fazendo isso com um consumo de energia notavelmente menor, colhendo assim benefícios tanto de custo quanto de ESG. Concomitantemente, fornecedores de aditivos chineses estão penetrando no mercado, oferecendo produtos a preços competitivos, especialmente nos graus API SL/SM, desafiando os atores estabelecidos.

O escrutínio da BP sobre sua unidade Castrol introduz uma camada de incerteza estratégica; uma potencial desinvestimento para capital privado poderia alinhar as operações africanas da Castrol com um misturador regional, remodelando o posicionamento de mercado da marca. A instalação Baytown da ExxonMobil está no caminho certo para ampliar os fornecimentos do Grupo III até 2028, com acordos antecipados de compra prontos para ajudar os importadores africanos a navegar pelas flutuações de preços dos sintéticos. A colaboração da Lubrizol com a Oil Store, permitindo remessas diretas de fluidos acabados, destaca a ambição dos fabricantes de aditivos de capturar margens downstream, contornando os proprietários de marcas tradicionais. Em última análise, a trajetória do mercado de óleos de motor automotivos da África será determinada pela profundidade das capacidades e pela garantia de acesso à matéria-prima.

Líderes do Setor de Óleos de Motor Automotivos da África

TotalEnergies

BP p.l.c.

Shell Plc

Chevron Corporation

Engen Petroleum Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Castrol apresentou sua linha GTX atualizada, introduzindo GTX 5W-30 e GTX 10W-40, durante um evento de lançamento em Gaborone, Botsuana. Essas novas formulações são projetadas para elevar a experiência de condução, proporcionando proteção, limpeza e desempenho aprimorados tanto para veículos antigos quanto para os modernos.

- Abril de 2025: A Engen reformulou sua linha de lubrificantes Xtreme, agora comercializada como uma escolha premium para os motoristas sul-africanos. Adaptada aos desafios únicos das estradas e do clima locais, a linha Xtreme reformulada conta com desempenho aprimorado, proteção de ponta e um novo design de embalagem.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da África

O óleo de motor automotivo, também denominado óleo de motor, é um lubrificante especificamente formulado para motores de combustão interna em veículos, em oposição aos lubrificantes para peças móveis externas. Projetado para suportar as condições exigentes dentro dos motores automotivos, esse fluido à base de petróleo é produzido usando óleos de base refinados a partir de petróleo bruto e combinados com vários aditivos de desempenho. Diferenças na marca, grau de viscosidade e especificações resultam em variações na qualidade e composição da base de estoque e dos pacotes de aditivos.

O Mercado de Óleos de Motor Automotivos da África é segmentado por tipo de produto, base de estoque e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor para automóveis de passeio, óleo de motor para veículos pesados e óleo de motor para motocicletas. Por base de estoque, o mercado é segmentado em mineral, sintético, semissintético e de base biológica. O relatório também abrange o tamanho do mercado e as previsões para óleos de motor automotivos em 3 países nas principais regiões africanas. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (litros).

| Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tipo de Produto | Óleo de Motor para Automóveis de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de óleos de motor automotivos da África até 2031?

O tamanho do mercado de óleos de motor automotivos da África é de 750,88 milhões de litros em 2026 e deve atingir 843,77 milhões de litros até 2031 a um CAGR de 2,36%.

Qual segmento está crescendo mais rapidamente no espaço de lubrificantes africano?

O óleo de motor para motocicletas lidera com um CAGR de 2,69% até 2031, impulsionado pelas frotas de transporte por aplicativo e mototáxi.

Por que as formulações sintéticas estão ganhando força?

As necessidades de abastecimento de fábrica dos OEMs, os intervalos de troca mais longos e os mandatos de sustentabilidade favorecem os sintéticos apesar dos preços mais elevados.

Qual participação a África do Sul detém atualmente?

A África do Sul contribuiu com 35,58% do volume de 2025 e avança a um CAGR de 2,53% até 2031.

Como a AfCFTA afetará a distribuição de lubrificantes?

As tarifas harmonizadas permitem que centros de mistura centralizados em Durban, Nairóbi e Mohammedia enviem produtos isentos de tarifas entre as regiões, reduzindo os custos de entrega.

Qual restrição poderia reduzir mais acentuadamente a demanda futura?

Os pacotes de serviço de dreno prolongado dos OEMs podem reduzir pela metade as trocas de óleo por veículo, diminuindo os volumes de óleo mineral nos mercados atendidos por concessionárias.

Página atualizada pela última vez em: