Tamanho e Participação do Mercado de Agulhas para Ultrassom Endoscópico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

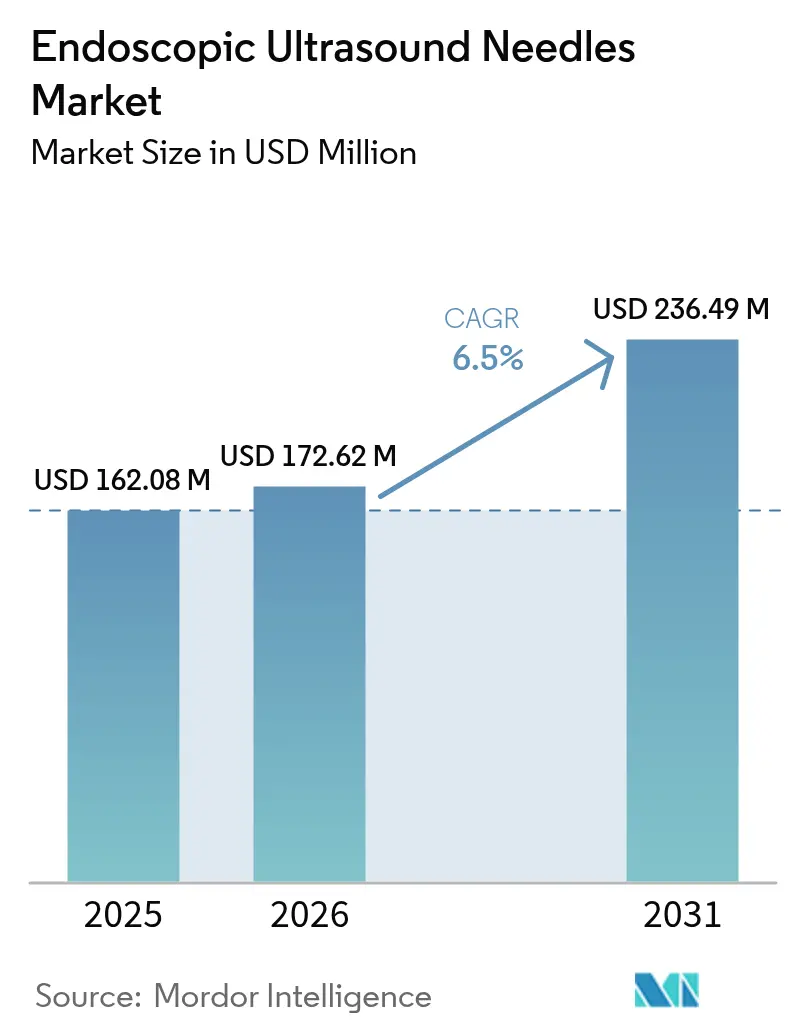

| Tamanho do Mercado (2026) | 172.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 236.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agulhas para Ultrassom Endoscópico pela Mordor Intelligence

O tamanho do mercado de agulhas para ultrassom endoscópico foi avaliado em USD 162,08 milhões em 2025 e estima-se que cresça de USD 172,62 milhões em 2026 para atingir USD 236,49 milhões até 2031, a um CAGR de 6,50% durante o período de previsão (2026-2031). A crescente demanda por diagnósticos de precisão, a rápida convergência da inteligência artificial com o design das agulhas e a transição das biópsias cirúrgicas sustentam a expansão constante do mercado de agulhas para ultrassom endoscópico. Os hospitais continuam a ancorar os volumes globais, ao passo que os centros cirúrgicos ambulatoriais ganham participação à medida que as biópsias ambulatoriais ganham tração. As geometrias de ponta bifurcada, os calibres 25G e a construção em Nitinol redefinem coletivamente a eficiência de amostragem, enquanto a América do Norte mantém sua liderança por meio de políticas abrangentes de reembolso. A intensidade competitiva é moldada por designs proprietários de ponta, tecnologia de direcionamento habilitada por IA e rigorosos requisitos de Classe II da FDA que elevam as barreiras de entrada.

Principais Conclusões do Relatório

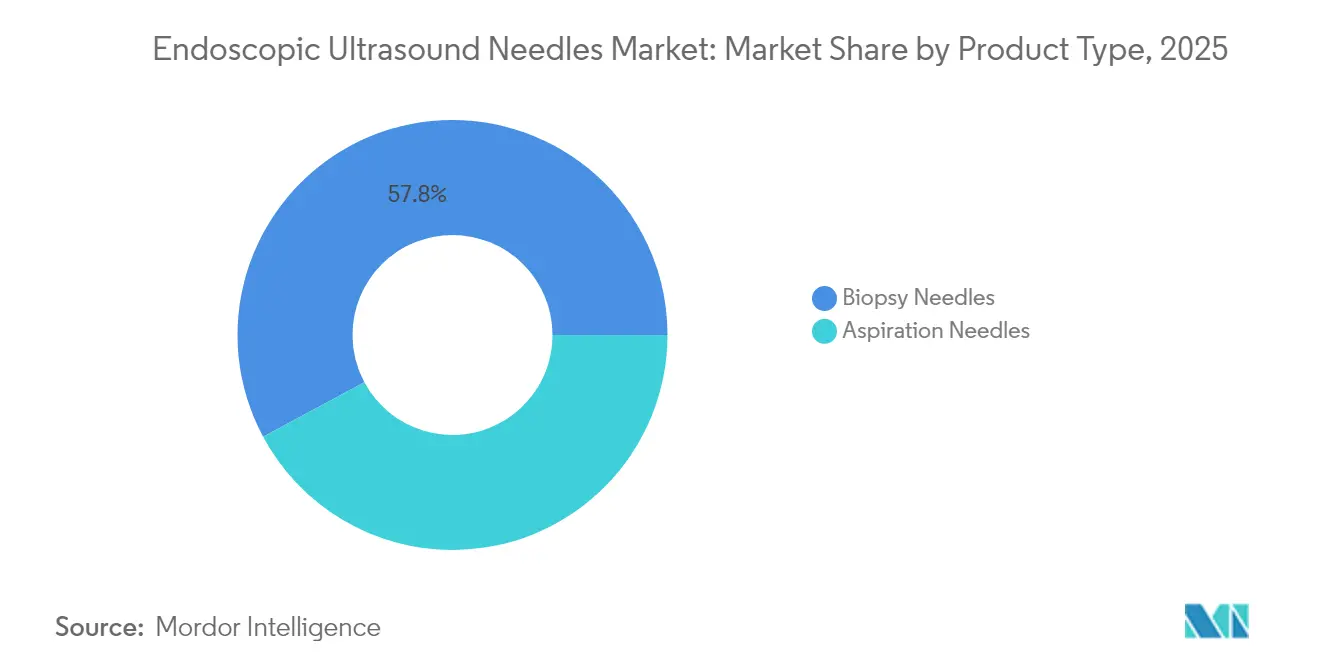

- Por tipo de produto, as agulhas de biópsia capturaram 57,84% de participação na receita em 2025 e estão projetadas para crescer a um CAGR de 8,29% até 2031.

- Por calibre da agulha, o calibre 22G detinha 28,22% da participação do mercado de agulhas para ultrassom endoscópico em 2025, enquanto o calibre 25G está projetado para avançar a um CAGR de 7,41% até 2031.

- Por design de ponta, as agulhas Franseen lideraram com uma participação de 30,05% em 2025, e os designs de ponta bifurcada estão se expandindo a um CAGR de 7,08%.

- Por aplicação, as lesões pancreáticas corresponderam a uma participação de 28,52% em 2025, enquanto as lesões brônquicas ou mediastinais estão projetadas para crescer a um CAGR de 8,62%.

- Por usuário final, os hospitais retiveram 42,98% de participação em 2025 e os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 8,74%.

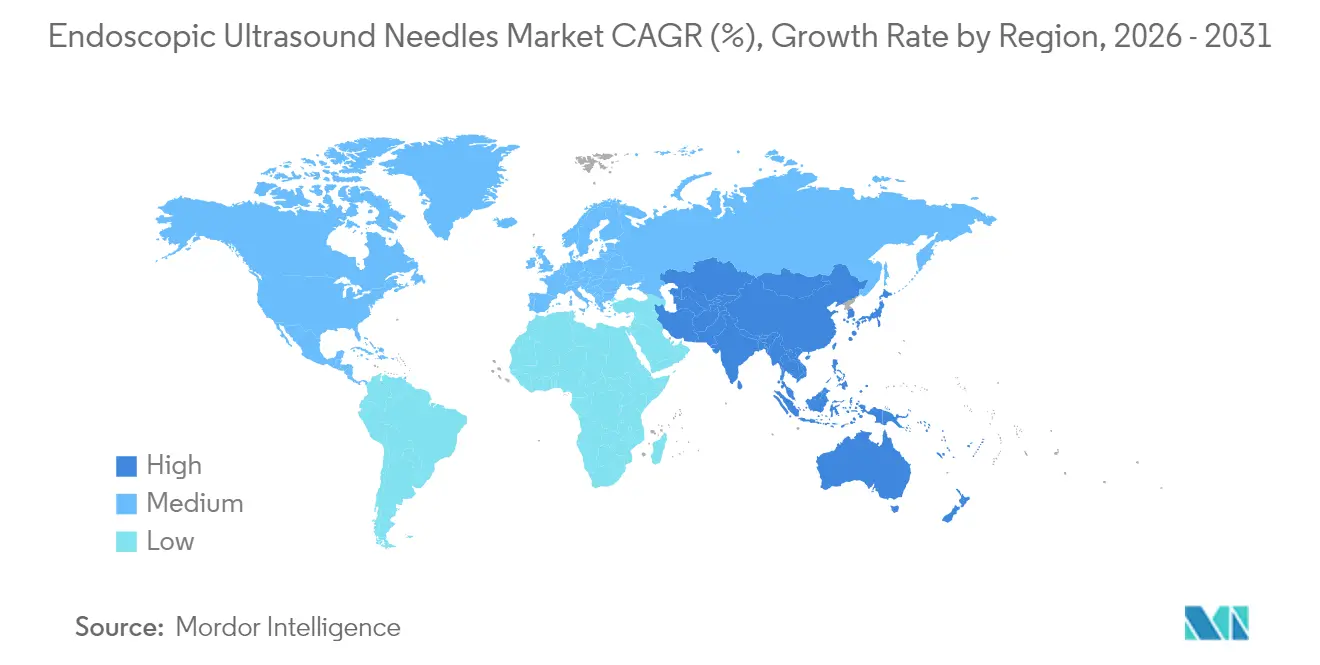

- Por geografia, a América do Norte detinha 41,95% de participação em 2025 e a Ásia-Pacífico registra o CAGR mais rápido de 7,29%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Agulhas para Ultrassom Endoscópico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Carga de Cânceres Gastrointestinais e Pancreáticos | 1.80% | América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Preferência Crescente por Procedimentos Diagnósticos Minimamente Invasivos | 1.50% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento da População Geriátrica com Comorbidades | 1.20% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso Favoráveis para Procedimentos de Ultrassom Endoscópico | 1.10% | Estados Unidos, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Tecnologia de Biópsia por Agulha Fina com Ponta Franseen e Ponta Bifurcada | 1.00% | Global, maior absorção em centros terciários | Médio prazo (2–4 anos) |

| Integração de Sistemas de Direcionamento Guiados por IA em Plataformas de EUS | 0.90% | América do Norte, Europa, em expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Cânceres Gastrointestinais e Pancreáticos

Os diagnósticos de câncer pancreático de início precoce aumentaram 2,47% ao ano desde 2019, elevando a dependência de amostras de tecido para estadiamento definitivo[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer Pancreático," cancer.org. Os protocolos de perfil molecular agora acompanham a maioria das solicitações de biópsia pancreática, o que impulsiona o uso diário de agulhas para EUS nos centros de oncologia. Requisitos mais elevados de volume de amostra favorecem instrumentos de biópsia em detrimento dos de aspiração e reforçam as aquisições hospitalares de designs premium. O mercado de agulhas para ultrassom endoscópico se beneficia, portanto, da transição da comunidade oncológica em direção à recuperação de tecido de núcleo amplo. Na região da Ásia-Pacífico, os planos nacionais de combate ao câncer espelham essa tendência, acelerando a adoção de dispositivos em hospitais públicos.

Preferência Crescente por Procedimentos Diagnósticos Minimamente Invasivos

Os Centros de Serviços Medicare e Medicaid (CMS) ampliaram a cobertura para aspiração por agulha fina guiada por EUS e biópsia em 2024, validando a abordagem como custo-efetiva em comparação com biópsias abertas ou laparoscópicas[2]Centros de Serviços Medicare e Medicaid, "Determinações Nacionais de Cobertura," cms.gov. As evidências clínicas mostram que uma única passagem por EUS pode alcançar a confirmação histológica que antes exigia múltiplas tentativas cirúrgicas, reduzindo a exposição à anestesia e o tempo de recuperação. Os centros cirúrgicos ambulatoriais relatam pontuações mais altas de satisfação dos pacientes e margens de lucro mais sólidas ao utilizarem fluxos de trabalho simplificados de EUS ambulatorial. Esses fatores estimulam coletivamente os orçamentos de aquisição, sustentando o crescimento de curto prazo no mercado de Agulhas para Ultrassom Endoscópico. Os fabricantes, portanto, estão priorizando sistemas compactos adaptados a ambientes ambulatoriais.

Aumento da População Geriátrica com Comorbidades

Adultos com 65 anos ou mais representam 67% dos casos de câncer pancreático e frequentemente não toleram biópsias cirúrgicas devido ao risco cardiovascular[3]Instituto Nacional do Câncer, "Fatos Estatísticos sobre Câncer," cancer.gov. Os procedimentos de EUS com sedação consciente minimizam as complicações relacionadas à anestesia, mantendo um alto rendimento diagnóstico. As clínicas ambulatoriais oferecem agendamento adequado para pacientes geriátricos e alta no mesmo dia, ambos atrativos para pacientes mais idosos que gerenciam múltiplas doenças. Esse alinhamento demográfico impulsiona os volumes de procedimentos e a demanda estável por agulhas de uso único ultrafinas. A longo prazo, as sociedades em envelhecimento na Europa e no Japão garantem uma base duradoura para o mercado de agulhas para ultrassom endoscópico.

Integração de Sistemas de Direcionamento Guiados por IA em Plataformas de EUS

Os algoritmos de aprendizado de máquina agora alcançam 94% de precisão na detecção de massas pancreáticas, em comparação com 78% para imagens convencionais. O mapeamento de lesões em tempo real reduz a repetição de procedimentos e eleva o sucesso na primeira passagem para além de 90%. Os hospitais que atualizam suas pilhas de imagem inevitavelmente renovam as ferramentas de biópsia compatíveis, expandindo as vendas de agulhas de alta margem. Os fornecedores que integram software preditivo e designs proprietários de ponta criam ecossistemas fechados, que aprofundam a fidelização de clientes e ampliam os ciclos de substituição no mercado de agulhas para ultrassom endoscópico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Operadores Qualificados de Ultrassom Endoscópico | −1.1% | Mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto Custo de Agulhas de Biópsia Premium e Acessórios Reutilizáveis | −0.8% | Ásia-Pacífico, América Latina | Médio prazo (2–4 anos) |

| Protocolos Rigorosos de Controle de Infecção que Aumentam o Tempo de Rotatividade dos Procedimentos | −0.6% | Global, mais rigoroso na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologias Emergentes de Biópsia Líquida Não Invasiva | −0.5% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores Qualificados de Ultrassom Endoscópico

Menos de 15% dos gastroenterologistas em exercício realizam EUS avançado, limitando a capacidade diária tanto em centros urbanos quanto rurais. O treinamento exige de 150 a 200 casos supervisionados, um obstáculo para hospitais com equipes de especialistas reduzidas. Os sistemas de saúde da Ásia-Pacífico constroem novos institutos de oncologia mais rapidamente do que conseguem formar operadores, o que limita as instalações de curto prazo apesar dos subsídios a equipamentos. As parcerias de ensino privado e os programas de tutoria à distância visam reduzir a lacuna de competências, mas a escassez permanece como uma restrição de longo prazo para o Mercado de Agulhas para Ultrassom Endoscópico.

Alto Custo de Agulhas de Biópsia Premium e Acessórios Reutilizáveis

As agulhas de próxima geração com Ponta Bifurcada ou Franseen custam de três a quatro vezes mais do que os modelos padrão de lanceta, e as regras rigorosas de controle de infecção proíbem a reutilização. Hospitais com orçamento limitado na América Latina e em certas partes da Ásia frequentemente restringem produtos premium a um pequeno subconjunto de pacientes reembolsados, optando por ferramentas de citologia mais acessíveis para trabalhos de rotina. Os centros ambulatoriais devem equilibrar os gastos com dispositivos em relação aos contratos rigorosos com pagadores, o que desacelera a penetração de designs de alta qualidade. A pressão persistente sobre os preços, portanto, modera o crescimento geral do valor do mercado de agulhas para ultrassom endoscópico, mesmo enquanto os volumes unitários aumentam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto – Agulhas de Biópsia Impulsionam a Evolução do Mercado

As agulhas de biópsia detinham uma participação de mercado de 57,84% no mercado de agulhas para ultrassom endoscópico em 2025, refletindo a demanda dos oncologistas por tecido de núcleo intacto que permite o perfil molecular abrangente. Seu CAGR de 8,29% até 2031 supera as ferramentas de aspiração à medida que os protocolos de medicina personalizada se padronizam nos centros de oncologia. O mercado de agulhas para ultrassom endoscópico se beneficia dessa mudança estrutural, com os instrumentos de biópsia comandando preços premium frente ao crescimento estável de volume ano a ano.

As agulhas de aspiração mantêm seu valor para a citologia rápida in situ, particularmente em ambientes comunitários sem acesso a laboratórios moleculares. No entanto, as crescentes exigências de tecido da oncologia pancreática, biliar e brônquica impõem um teto cada vez maior para os dispositivos exclusivos de citologia. Fornecedores estabelecidos aproveitam os caminhos 510(k) da FDA para implementar aprimoramentos iterativos que mantêm a conformidade regulatória ao mesmo tempo em que elevam o rendimento diagnóstico.

Por Calibre da Agulha – A Precisão Ultrafina Ganha Impulso

O calibre 22G forneceu a maior contribuição com 28,22% em 2025, equilibrando o volume do núcleo com risco gerenciável de sangramento. No entanto, a categoria 25G apresenta um CAGR de 7,41% até 2031, ganhando adoção em casos delicados pancreáticos e pediátricos onde o trauma mínimo é primordial. O tamanho do mercado de agulhas para ultrassom endoscópico para soluções de calibre 25G está projetado para se expandir de forma constante à medida que as ligas de Nitinol permitem paredes mais finas mantendo a integridade do lúmen.

Os produtos maiores de calibre 19G suportam estudos genômicos exigentes em centros acadêmicos, embora um crescimento mais lento os mantenha como nicho. A seleção do calibre permanece estreitamente vinculada aos protocolos de validação da FDA que testam cada diâmetro quanto à resistência à tração e biocompatibilidade.

Por Design de Ponta – A Inovação da Ponta Bifurcada Remodela a Eficiência de Amostragem

As pontas Franseen controlaram 30,05% de participação em 2025, mas os designs de Ponta Bifurcada registram o maior CAGR de 7,08% até 2031. Ensaios comparativos demonstram taxas mais elevadas de núcleo intacto e menos passagens por caso, o que se alinha com a pressão dos pagadores para encurtar o tempo dos procedimentos. O mercado de agulhas para ultrassom endoscópico responde, portanto, com ciclos de produto rápidos que enfatizam superfícies de corte proprietárias.

As ferramentas de lanceta e bisel lateral permanecem relevantes para lesões hipervascularizadas onde a entrada controlada reduz o risco de hemorragia. A P&D colaborativa entre STARmed e Olympus ilustra o valor estratégico de combinar a metalurgia de superfície com a ergonomia para proteger a participação nesta arena competitiva.

Por Aplicação – A Amostragem Brônquica Emerge como Impulsionador de Crescimento

As lesões pancreáticas corresponderam a 28,52% dos procedimentos globais em 2025, confirmando o contínuo desafio diagnóstico do órgão. No entanto, as indicações brônquicas e mediastinais registram um CAGR de 8,62% à medida que os pneumologistas adotam híbridos de EUS-broncoscópio para estadiamento do câncer de pulmão. O tamanho do mercado de agulhas para ultrassom endoscópico na oncologia torácica se expande, assim, além da gastroenterologia clássica.

As estenoses biliares e as massas da parede gastrointestinal acrescentam volume diversificado, sustentado pelas diretrizes de 2024 do Colégio Americano de Gastroenterologia que endossam a biópsia por EUS para o estreitamento biliar indeterminado.

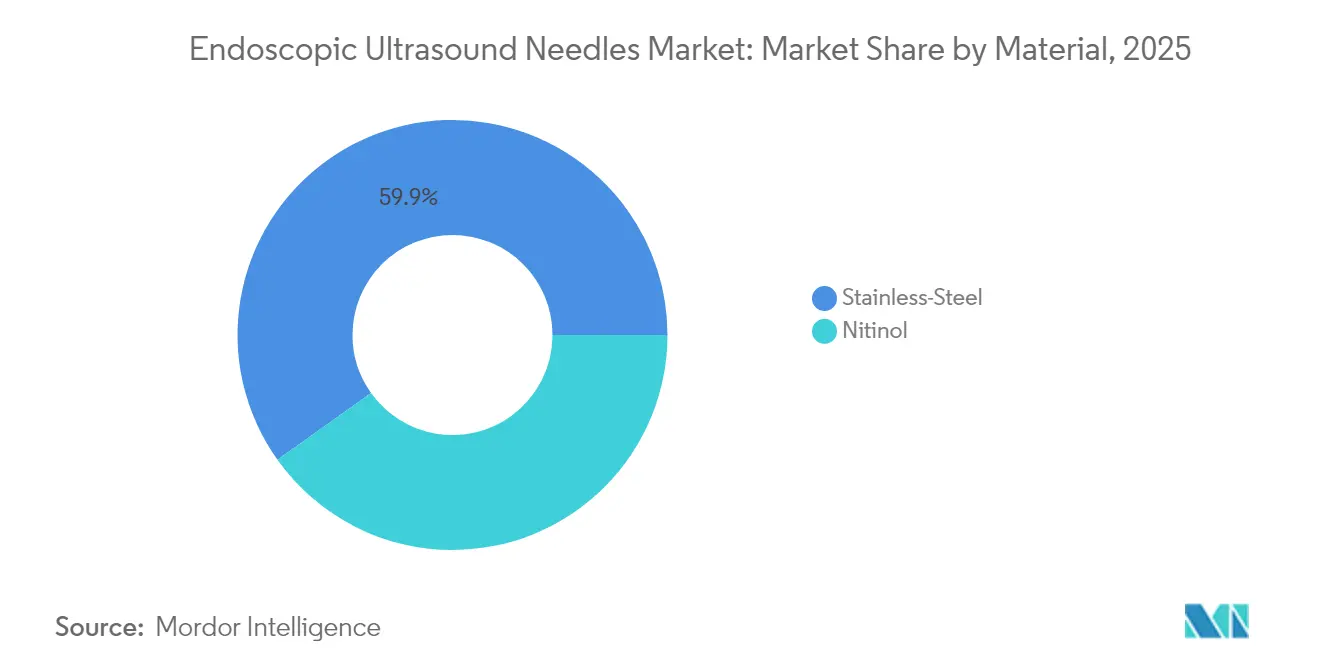

Por Material – A Inovação em Nitinol Desafia a Dominância do Aço

O aço inoxidável detinha 59,86% de participação em 2025 devido às vantagens de custo e ao comportamento mecânico bem compreendido. O Nitinol cresce a um CAGR de 7,38% ao oferecer flexibilidade e memória de forma que preservam a nitidez da ponta ao longo de múltiplas passagens. A participação de mercado de agulhas para ultrassom endoscópico em Nitinol cresce mais rapidamente nos centros que lidam com anatomias tortuosas, como as lesões da cauda pancreática.

As estruturas de qualidade ISO 13485 orientam a consistência das ligas, a resistência à corrosão e a rastreabilidade da fabricação, construindo a confiança dos clínicos nesses dispositivos premium.

Por Usuário Final – Os Centros Ambulatoriais Capturam o Momento do Mercado

Os hospitais retiveram uma participação de 42,98% em 2025, mas os centros cirúrgicos ambulatoriais registraram um robusto CAGR de 8,74% até 2031. A paridade de reembolso do Medicare e a preferência dos consumidores pelo atendimento ambulatorial impulsionam a migração dos procedimentos. Estima-se que o tamanho do mercado de agulhas para ultrassom endoscópico dentro dos centros ambulatoriais se expanda à medida que as plataformas compactas de EUS baseadas em carrinho se tornem mais prevalentes nas clínicas suburbanas.

As clínicas especializadas em oncologia aproveitam o alto rendimento para negociar preços em volume, sustentando a demanda por agulhas de uso único que evitam a sobrecarga do reprocessamento. Os fabricantes de dispositivos agora adaptam embalagens e kits de acessórios para fluxos de trabalho de alta no mesmo dia, fortalecendo seu posicionamento junto aos administradores de instalações.

Análise Geográfica

A América do Norte gerou 41,95% da receita global em 2025, impulsionada pelos códigos CPT 43238 e 43242 que garantem reembolso tanto em ambientes hospitalares quanto ambulatoriais. As redes acadêmicas alimentam ensaios clínicos constantes, o que acelera a adoção precoce de direcionamento guiado por IA e agulhas de Nitinol. Os centros canadenses seguem os protocolos dos EUA, enquanto o turismo médico mexicano canaliza volumes adicionais de pacientes norte-americanos sem seguro que buscam custos de procedimento mais baixos.

A Ásia-Pacífico registra o CAGR mais rápido de 7,29%, impulsionado por iniciativas governamentais de oncologia, crescentes pipelines de formação de especialistas e expansão de hospitais urbanos. O plano de rastreamento de câncer da China financia suítes de EUS em centros provinciais, enquanto a demografia envelhecida do Japão impulsiona a demanda por diagnósticos menos invasivos. Os hospitais privados na Índia acrescentam serviços premium de EUS para pacientes estrangeiros, ampliando a presença do mercado de agulhas para ultrassom endoscópico. Os diversos regimes regulatórios exigem submissões personalizadas, mas o recente alinhamento da Administração Nacional de Produtos Médicos da China com as normas ISO facilita a entrada de marcas globais.

A Europa exibe crescimento constante ancorado em diretrizes baseadas em evidências e saúde universal bem financiada. Alemanha, Reino Unido e França lideram as instalações, frequentemente combinando agulhas de alta qualidade com atualizações de imagem assistida por IA. A Europa do Sul fica ligeiramente atrás, mas se beneficia da harmonização do Regulamento de Dispositivos Médicos da UE, que simplifica as decisões de compra. Os programas de evidência do mundo real em hospitais universitários validam ainda mais as alegações de desempenho, reforçando a confiança dos clínicos em novos designs.

Cenário Competitivo

O setor de agulhas para ultrassom endoscópico apresenta fragmentação moderada. Nenhum fornecedor único ultrapassa um terço da participação, e os cinco maiores juntos controlam menos de 50%, criando espaço para especialistas de médio porte. Boston Scientific e Olympus aproveitam ecossistemas integrados de endoscópio a agulha que incentivam contratos de aquisição em pacote. Cook Medical concentra-se na geometria de biópsia de núcleo, enquanto Fujifilm e Pentax dependem de parcerias de canal para expandir o alcance regional.

A diferenciação centra-se em designs proprietários de ponta, composição de ligas e software de posicionamento habilitado por IA. Os fornecedores apresentam submissões 510(k) contínuas para manter o ritmo de lançamento de produtos, sabendo que pequenos ganhos de desempenho podem influenciar as análises de valor dos hospitais. As colaborações estratégicas, como a aliança STARmed-Olympus de 2024, combinam engenharia de materiais com músculo de distribuição para acelerar a penetração de mercado.

Os novos entrantes enfatizam calibres pediátricos ultrafinos, sistemas de cabo reutilizável com bainhas descartáveis e módulos de software que sobrepõem mapas de lesões em feeds de ultrassom ao vivo. Essas ofertas de nicho buscam explorar necessidades não atendidas em vez de confrontar diretamente os incumbentes. Ao longo do horizonte de planejamento, a consolidação permanece plausível se os fornecedores dominantes de imagem realizarem aquisições complementares para fechar lacunas tecnológicas.

Líderes do Setor de Agulhas para Ultrassom Endoscópico

Medtronic PLC

CONMED Corporation

Olympus Corporation

Boston Scientific Corporation

Cook Group Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Olympus lançou o sistema de agulha SecureFlex com flexibilidade aprimorada para anatomias difíceis, mantendo a nitidez da ponta ao longo de casos prolongados

- Fevereiro de 2025: Limaca Medical iniciou as vendas nos EUA de sua plataforma Precision-GI™ direcionada a ambientes ambulatoriais de alto volume

- Maio de 2024: Cook Medical lançou as agulhas EchoTip AcuCore para capturar amostras de núcleo maiores para perfil genômico.

Escopo do Relatório Global do Mercado de Agulhas para Ultrassom Endoscópico

De acordo com o escopo do relatório, as agulhas para ultrassom endoscópico (EUS) são ferramentas de biópsia especializadas utilizadas durante procedimentos de ultrassom endoscópico para obter amostras de tecido de órgãos e lesões dentro ou adjacentes ao trato gastrointestinal. Elas permitem a aspiração por agulha fina (FNA) ou a biópsia por agulha fina (FNB) minimamente invasivas, proporcionando alta precisão diagnóstica para condições como lesões pancreáticas, biliares e mediastinais.

O mercado de agulhas para ultrassom endoscópico é segmentado por Produto (Agulhas de Aspiração e Agulhas de Biópsia), Calibre da Agulha (19G, 22G, 25G), Design de Ponta (Lanceta, Franseen, Ponta Bifurcada, Bisel Lateral), Aplicação (Lesões Pancreáticas, Lesões da Parede Gastrointestinal, Lesões Brônquicas/Mediastinais, Lesões Biliares), Material (Aço Inoxidável, Nitinol), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Agulhas de Aspiração |

| Agulhas de Biópsia |

| 19G |

| 22G |

| 25G |

| Lanceta |

| Franseen |

| Ponta Bifurcada |

| Bisel Lateral |

| Lesões Pancreáticas |

| Lesões da Parede Gastrointestinal |

| Lesões Brônquicas / Mediastinais |

| Lesões Biliares |

| Aço Inoxidável |

| Nitinol |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Agulhas de Aspiração | |

| Agulhas de Biópsia | ||

| Por Calibre da Agulha | 19G | |

| 22G | ||

| 25G | ||

| Por Design de Ponta | Lanceta | |

| Franseen | ||

| Ponta Bifurcada | ||

| Bisel Lateral | ||

| Por Aplicação | Lesões Pancreáticas | |

| Lesões da Parede Gastrointestinal | ||

| Lesões Brônquicas / Mediastinais | ||

| Lesões Biliares | ||

| Por Material | Aço Inoxidável | |

| Nitinol | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Global de Agulhas para Ultrassom Endoscópico?

Espera-se que o tamanho do Mercado Global de Agulhas para Ultrassom Endoscópico atinja USD 172,62 milhões em 2026 e cresça a um CAGR de 6,50% para atingir USD 236,49 milhões até 2031.

Qual é o tamanho atual do Mercado Global de Agulhas para Ultrassom Endoscópico?

Em 2026, espera-se que o tamanho do Mercado Global de Agulhas para Ultrassom Endoscópico atinja USD 172,62 milhões.

Quem são os principais players do Mercado Global de Agulhas para Ultrassom Endoscópico?

Medtronic PLC, CONMED Corporation, Olympus Corporation, Boston Scientific Corporation e Cook Group Incorporated são as principais empresas que operam no Mercado Global de Agulhas para Ultrassom Endoscópico.

Qual é a região de crescimento mais rápido no Mercado Global de Agulhas para Ultrassom Endoscópico?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado Global de Agulhas para Ultrassom Endoscópico?

Em 2026, a América do Norte detém a maior participação de mercado no Mercado Global de Agulhas para Ultrassom Endoscópico.

Quais anos este Mercado Global de Agulhas para Ultrassom Endoscópico abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado Global de Agulhas para Ultrassom Endoscópico foi estimado em USD 172,62 milhões. O relatório abrange o tamanho histórico do Mercado Global de Agulhas para Ultrassom Endoscópico para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Agulhas para Ultrassom Endoscópico para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: