Tamanho e Participação do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

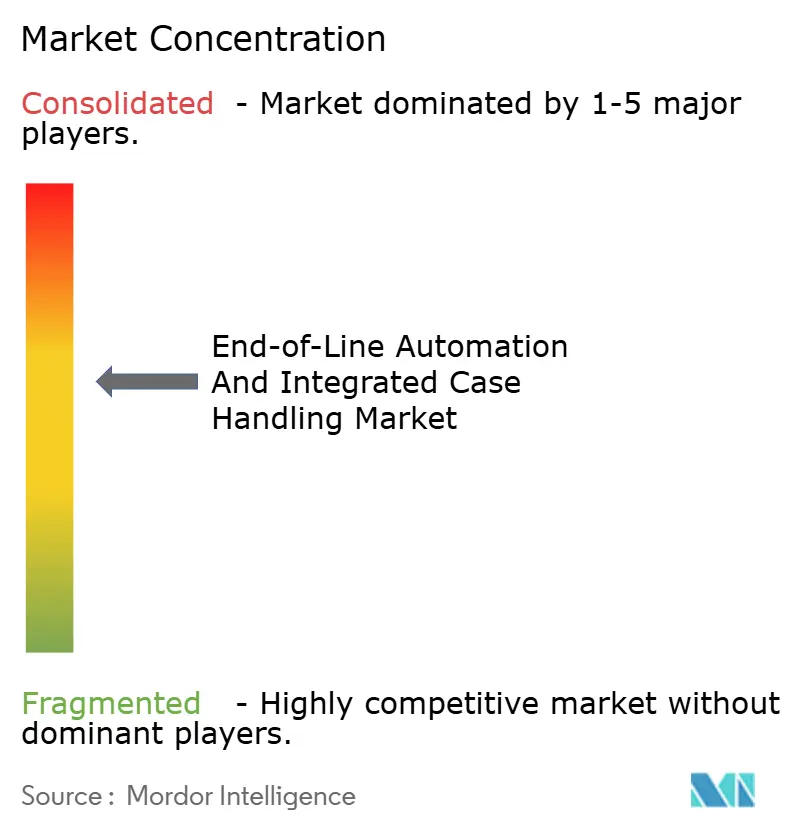

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas por Mordor Intelligence

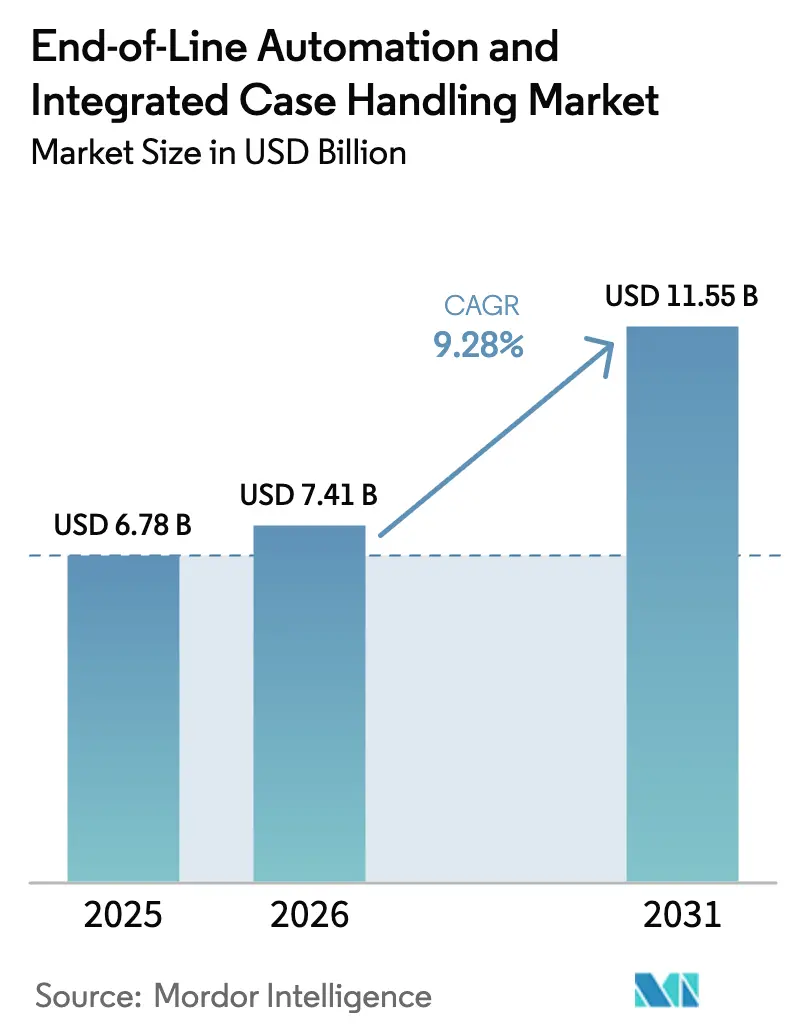

O tamanho do mercado de Automação de Fim de Linha em 2026 é estimado em USD 7,41 bilhões, crescendo a partir do valor de 2025 de USD 6,78 bilhões, com projeções para 2031 mostrando USD 11,55 bilhões, crescendo a um CAGR de 9,28% entre 2026 e 2031. Os ciclos recentes de investimento indicam que os fabricantes estão migrando de soluções pontuais para linhas integradas e centradas em dados que equilibram a diversidade de SKUs com alto rendimento. A demanda é sustentada por mercados de trabalho apertados em armazéns, pela rápida expansão dos nós de atendimento de comércio eletrônico e por expectativas elevadas de operações ininterruptas 24 horas por dia, 7 dias por semana, sem necessidade de operadores. Os fabricantes de equipamentos estão respondendo com máquinas modulares, arquiteturas de software abertas e redes de sensores abrangentes que reduzem o tempo de inatividade não planejado. Os gastos de capital permanecem mais elevados nos segmentos de alimentos, bebidas e cuidados pessoais; no entanto, os ganhos incrementais mais rápidos estão vindo de varejistas omnicanal que estão modernizando instalações existentes para cumprir suas promessas de envio direto ao consumidor.

Principais Conclusões do Relatório

- Por tipo de solução, as embaladoras de caixas capturaram 26,12% da participação do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas em 2025.

- Por nível de automação, o tamanho do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas para sistemas totalmente automatizados está projetado para crescer a um CAGR de 11,76% entre 2026 e 2031.

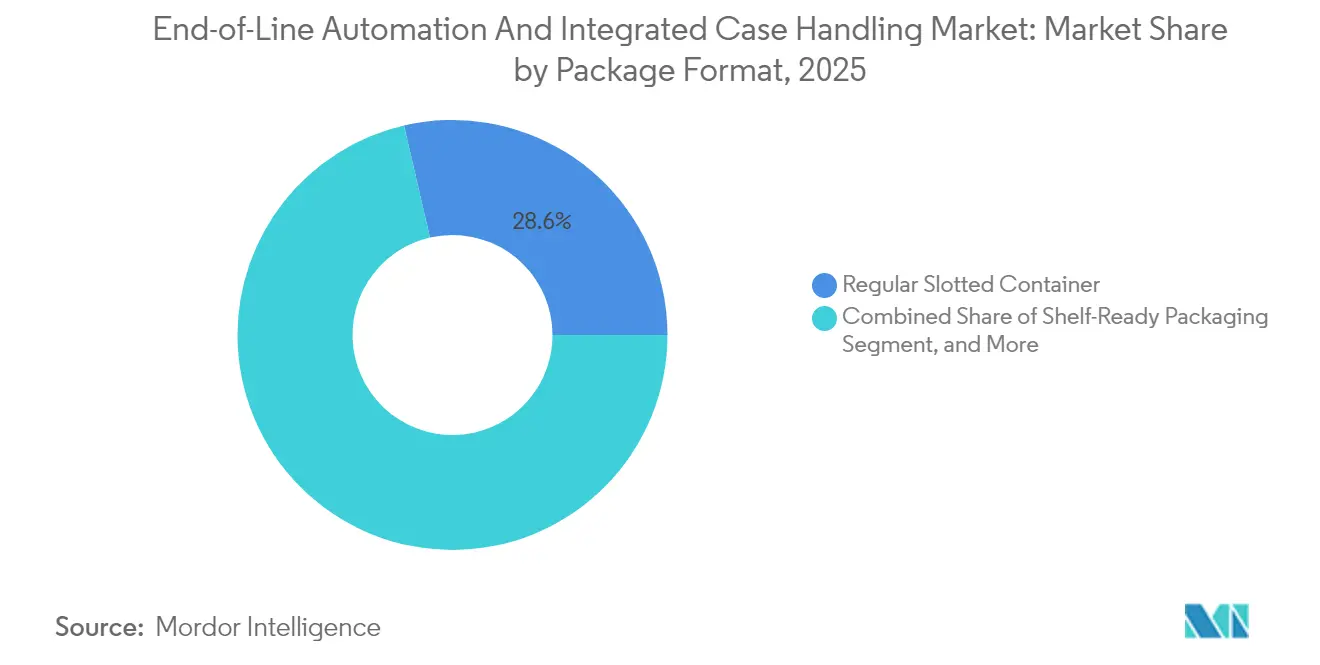

- Por formato de embalagem, os contêineres de ranhura regular capturaram 28,62% da participação do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas em 2025.

- Por indústria do usuário final, o tamanho do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas para comércio eletrônico e varejo está projetado para crescer a um CAGR de 10,19% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou 37,05% da participação do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Fim de Linha e Manuseio Integrado de Caixas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Proliferação de SKUs Exigindo Embalagem Flexível de Caixas | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Paletizadores Robóticos Guiados por Visão | +1.8% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para o Comércio Eletrônico Impulsionando o Atendimento de Alto Mix e Baixo Volume | +1.9% | Global, ganhos iniciais na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra e Escalada de Salários em Armazéns | +2.3% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Manutenção Preditiva Baseada em IoT para Melhorar o Tempo de Atividade | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando a Redução de Materiais no Fim de Linha | +0.8% | Europa liderando, seguida pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de SKUs Exige Embalagem Flexível de Caixas

As empresas de bens de consumo embalados relatam um crescimento anual de SKUs de quase 20%, forçando os operadores de linha a processar dimensões, pesos e requisitos de proteção muito diferentes sem longos períodos de troca.[1]Packaging Strategies, "Proliferação de SKUs e Flexibilidade da Linha de Embalagem," packagingstrategies.com As modernas embaladoras de caixas acionadas por servo agora apresentam ajustes baseados em receitas e trocas automatizadas de efetores finais, que reduzem os intervalos de troca de horas para minutos, tornando as execuções em pequenos lotes financeiramente viáveis. Sistemas de visão avançados alimentam dados dimensionais em planejadores de movimento baseados em inteligência artificial que ajustam dinamicamente os padrões de agrupamento. Os primeiros adotantes observam a utilização da linha subir acima de 85% apesar da complexidade do produto, validando a automação flexível como uma proteção contra a volatilidade da demanda. O retorno do capital se acelera quando a flexibilidade evita a necessidade de linhas de embalagem manual paralelas.

A Escassez de Mão de Obra Acelera a Adoção da Automação

As taxas de vagas em armazéns excedem 15% nos principais centros logísticos, enquanto a inflação salarial ultrapassou 8% em 2025, levando os operadores a considerar células de paletização, selagem e envoltura em filme extensível totalmente autônomas. As zonas de fim de linha sem operadores reduzem a dependência de horas extras e mitigam os riscos de segurança associados ao levantamento repetitivo. Os fornecedores de automação relatam um aumento acentuado em empresas de médio porte que adotam a robótica após calcular retornos em menos de dois anos que combinam economia de mão de obra, redução de indenizações trabalhistas e maior rendimento na primeira passagem. Mesmo as empresas relutantes em reformular linhas inteiras estão instalando estações de embalagem com robôs colaborativos nos turnos noturnos para estabilizar o rendimento sem prêmios de contratação.

Os Centros de Atendimento de Comércio Eletrônico Impulsionam a Automação de Alto Mix

Os canais diretos ao consumidor forçam as instalações a enviar milhares de configurações de pedidos exclusivas diariamente, ao contrário das cargas de paletes previsíveis do varejo tradicional. Software e controles integrados orquestram a ereção de caixas, o preenchimento de vazios, a rotulagem de impressão e aplicação e a paletização de caixas mistas em um fluxo contínuo. A repriorização de pedidos em tempo real aproveita mecanismos de agendamento de inteligência artificial que ponderam os prazos de corte das transportadoras em relação ao estado da máquina, garantindo janelas de entrega no mesmo dia. As operações de mercearia e eletrônicos de consumo relatam ganhos de 30% na precisão dos pedidos após a transição de equipamentos isolados para camadas de controle unificadas que podem reequilibrar as cargas de trabalho em tempo real.

Paletizadores Robóticos Guiados por Visão Transformam o Manuseio de Materiais

As implantações de paletizadores robóticos com visão 3D estão crescendo 35% ao ano, à medida que os produtores buscam eliminar a construção manual de paletes e acomodar cargas de caixas mistas. Algoritmos de aprendizado de máquina geram receitas de empilhamento ideais para itens irregulares ou frágeis, reduzindo os eventos de instabilidade de carga em 40%. Os novos paletizadores com robôs colaborativos integram scanners de segurança integrados, permitindo que os trabalhadores humanos reabasteçam folhas separadoras sem a necessidade de cercas. A capacidade da tecnologia de alternar padrões instantaneamente suporta pedidos de parcela única de comércio eletrônico, variantes de embalagem sazonais e pacotes promocionais dentro do mesmo espaço físico, ampliando o mercado endereçável além dos monotipos de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Linhas Personalizadas | -1.4% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Técnicos Especializados Limitados para Projetos de Integração Complexos | -1.1% | Global, escassez mais acentuada em economias desenvolvidas | Médio prazo (2 a 4 anos) |

| Problemas de Interoperabilidade entre Componentes de Automação Legados e Modernos | -0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Riscos de Cibersegurança em Sistemas de Fim de Linha Conectados | -0.6% | Global, maior em indústrias críticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Investimento Inicial de Capital Restringe a Adoção

As células de fim de linha personalizadas custam entre USD 500.000 e USD 5 milhões e frequentemente exigem reforços estruturais, atualizações de utilidades e longos períodos de comissionamento. As pequenas e médias empresas com carteiras de pedidos voláteis hesitam em se comprometer, especialmente quando as equipes financeiras exigem retornos em menos de três anos. Os produtores farmacêuticos e alimentícios enfrentam custos adicionais de validação e documentação que dobram os custos básicos do sistema. Modelos de arrendamento e ofertas como serviço estão surgindo, mas a adoção permanece lenta fora da América do Norte devido a práticas contábeis avessas ao risco.

Técnicos Especializados Limitados Restringem Integrações Complexas

Os locais existentes dependem de CLPs legados, redes de barramento de campo e camadas de SCADA proprietárias com as quais os novos robôs devem se integrar, mas o grupo de técnicos fluentes em ambas as gerações está diminuindo. Os orçamentos de integração regularmente excedem os custos de projetos em novas instalações em 30%, pois os fornecedores agendam especialistas escassos com meses de antecedência. As empresas com fortes equipes internas de manutenção estão investindo em programas de requalificação; no entanto, as lacunas na força de trabalho persistem, prolongando os cronogramas dos projetos e aumentando os custos totais instalados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Software Integrado Catalisa a Transformação Digital

As embaladoras de caixas contribuíram com 26,12% da participação do mercado de Automação de Fim de Linha em 2025, sublinhando sua posição como o principal eliminador de gargalos em linhas de alta velocidade. Os paletizadores ficaram em segundo lugar, pois as estratégias de automação de armazéns exigiam qualidade de carga consistente. O tamanho do mercado de Automação de Fim de Linha para software e controles integrados está previsto para aumentar de USD 1,42 bilhão em 2025 para USD 2,82 bilhões até 2031, refletindo um CAGR de 12,14% à medida que as plantas transitam para painéis unificados que monitoram a eficácia geral dos equipamentos. Os fornecedores estão cada vez mais agrupando módulos de análise avançada que sinalizam microparadas, aumentando o tempo de atividade em até 6 pontos percentuais. Ao longo do horizonte de previsão, os modelos de inteligência artificial implantados na borda farão a transição de alarmes descritivos para sequências de ajuste prescritivas que ajustam automaticamente os caminhos servo em tempo real.

Os equipamentos de segundo nível, como seladores de caixas e envolvedores de paletes, continuam sendo cruciais para atender aos padrões de integridade de carga dos varejistas. A demanda por sistemas de inspeção auxiliares, incluindo unidades de raios X em linha e sistemas de detecção de abas baseados em visão, está se expandindo em conjunto, à medida que os proprietários de marcas elevam seus limites de qualidade. Os produtores agora esperam APIs abertas, permitindo que esses periféricos alimentem características de qualidade críticas de volta a historiadores centralizados, possibilitando melhorias em ciclo fechado em todo o mercado de Automação de Fim de Linha.

Por Nível de Automação: Linhas Totalmente Autônomas se Aceleram

As configurações totalmente automatizadas detinham 53,74% do mercado de Automação de Fim de Linha em 2025 e estão crescendo a um CAGR de 11,76%, à medida que os operadores buscam produção 24 horas por dia, 7 dias por semana, com supervisão mínima. As células sem operadores que empregam robôs articulados, desviadores servo e transportadores inteligentes demonstram métricas de tempo médio entre falhas acima de 5.000 horas após a adoção de rotinas de manutenção baseadas em condições. As alternativas semiautomatizadas ainda dominam as aplicações que manuseiam vidro frágil ou produtos artesanais, onde a destreza humana produz taxas de defeito superiores.

O apetite por investimento em plena autonomia é mais forte em plantas farmacêuticas, de bebidas e automotivas de primeiro nível que calculam economias combinadas de mão de obra e sucata superiores a USD 750.000 anualmente. O tamanho do mercado de Automação de Fim de Linha associado a linhas totalmente autônomas está previsto para crescer mais de USD 2,25 bilhões entre 2026 e 2031, consolidando-as como a escolha padrão em novos projetos de fábricas. Os integradores agora incluem simulações de gêmeos digitais em cada proposta, dando às equipes financeiras clareza sobre o rendimento sob diferentes combinações de SKUs antes das decisões de investimento de capital.

Por Formato de Embalagem: Designs Prontos para Prateleira Ganham Terreno

Os contêineres de ranhura regular dominaram o mercado, respondendo por 28,62% da receita em 2025, devido à sua eficiência de custo e compatibilidade com máquinas de ereção e selagem estabelecidas. O tamanho do mercado de Automação de Fim de Linha associado à embalagem pronta para prateleira deve crescer a um CAGR de 10,93%, impulsionado pelas redes de varejo que exigem ciclos de reabastecimento de prateleiras mais rápidos. As janelas de abertura perfuradas eliminam a necessidade do uso manual de facas, reduzindo o tempo de merchandising nas lojas em 35%. Os conversores agora laminam gráficos de alta resolução em painéis de exibição, permitindo a narrativa da marca sem a necessidade de bandejas de varejo secundárias.

As linhas de embalagem de caixas estão atualizando os efetores finais para manusear SKUs prontos para prateleira, preservando a resistência ao esmagamento plano. Os primeiros adotantes relatam aumentos de vendas de dois dígitos para lanches de alta rotatividade após a adoção de caixas prontas para exibição que simplificam o reabastecimento. Embora bandejas e blanks de envolvimento ainda atendam eficientemente aos multipacks de bebidas, alguns engarrafadores estão experimentando almofadas de papelão ondulado com filme de envolvimento para reduzir a tonelagem de papelão ondulado e cumprir os compromissos de sustentabilidade.

Por Indústria do Usuário Final: O Comércio Eletrônico Estimula a Adoção Rápida

As plantas de alimentos e bebidas contribuíram com 31,44% da demanda total em 2025, devido aos rigorosos mandatos de higiene e à incessante rotatividade de SKUs. No entanto, os varejistas de comércio eletrônico e omnicanal estão projetados para registrar um CAGR de 10,19%, à medida que os remetentes de encomendas substituem as mesas de embalagem manual por preenchimento automatizado de vazios, impressão e aplicação e triagem robótica. Os pedidos de alto mix impulsionam softwares preditivos que repriorizam tarefas com base em janelas de corte de transportadoras em tempo real, ilustrando por que as soluções com forte componente de software superam as soluções puramente mecânicas na indústria de Automação de Fim de Linha.

A adoção na área da saúde está escalando à medida que as leis de serialização levam os fabricantes de medicamentos a fechar os ciclos de auditoria por meio de codificação integrada de caixas e agregação de paletes. Os fornecedores automotivos de nível também investem, impulsionados pelos requisitos de rastreabilidade e pela mudança para trens de força elétricos a bateria que introduzem novas geometrias de embalagem. Os segmentos doméstico e de cuidados pessoais capitalizam em linhas modulares que podem alternar entre formatos de clube a granel e porções de varejo de precisão sem longos períodos de inatividade, reforçando o imperativo de flexibilidade em torno do mercado de Automação de Fim de Linha.

Análise Geográfica

A Ásia-Pacífico ancorou 37,05% da receita global em 2025, impulsionada pela escala de manufatura da China, pela expansão de bens de consumo da Índia e pela adoção antecipada de robótica pelo Japão. No mercado de Automação de Fim de Linha, os governos locais oferecem créditos fiscais para investimentos em fábricas inteligentes, acelerando a transição de células intensivas em mão de obra para paletizadores autônomos. [2]Gulf News, "Projetos de Automação nos Planos de Diversificação do Oriente Médio," gulfnews.com . Os fabricantes de equipamentos originais regionais estão cada vez mais fazendo parcerias com marcas globais para codesenvolver soluções localizadas que atendam às sensibilidades de preço, mantendo os padrões internacionais de segurança.

A América do Norte sustenta uma demanda elevada, pois a persistente escassez de mão de obra acelera a alocação de capital para modernizações de linhas completas em instalações novas e existentes. Ecossistemas avançados de controle de movimento, conectividade IIoT generalizada e infraestrutura de distribuição madura suportam grandes projetos, particularmente entre engarrafadores de bebidas que visam janelas de entrega de 2 horas. A legislação de sustentabilidade que incentiva o uso de papelão ondulado reciclado impulsiona ainda mais o investimento em formadores de caixas inteligentes capazes de manusear gramagens de papelão mais leves sem deformação.

O mercado de Automação de Fim de Linha da Europa se beneficia de programas transversais da Indústria 4.0 e de diretivas rigorosas de responsabilidade do produtor que colocam máquinas modulares e energeticamente eficientes em destaque. Os fortes clusters de alimentos e farmacêuticos da região adotam linhas de sistema fechado para se alinhar com as crescentes expectativas de higiene, enquanto os robôs de paletização ajustados para implantação em mezaninos de armazéns ganham força em meio às restrições imobiliárias.

Cenário Competitivo

O mercado de Automação de Fim de Linha apresenta concentração moderada. Krones AG e Sidel Group dominam a indústria de bebidas por meio de seus portfólios verticalmente integrados de manuseio de caixas, inspeção e envoltura em filme extensível. As potências de robótica ABB Ltd., FANUC Corporation e KUKA AG capturam participação de mercado em paletização com plataformas de seis eixos e SCARA ajustadas para cargas de papelão ondulado leves.[3]Packaging World, "Fabricantes de Equipamentos de Fim de Linha Disputam a Supremacia na Integração," packworld.com Os especialistas de médio porte, como ProMach Inc. e BluePrint Automation, enfatizam a especialização específica por aplicação, conquistando contratos onde trocas rápidas ou restrições de espaço tornam os layouts tradicionais ineficazes.

A dinâmica competitiva agora depende da diferenciação de software. Os fornecedores lançam conectores de MES em nível de linha, painéis de eficácia geral de equipamentos assistidos por inteligência artificial e pacotes de manutenção preditiva nativos da nuvem que transformam instalações mecânicas em ativos orientados por dados. As aquisições estratégicas persistem: a compra da Robopac S.p.A. pela ProMach em 2025 expandiu sua presença em envoltura em filme extensível, enquanto a planta de Xangai da ABB dobrou a produção de paletizadores para atender às curvas de crescimento na Ásia.

A robótica colaborativa amplia o campo para desafiantes menores, como EndFlex LLC e ITW Hartness. Ao aproveitar pilhas de visão plug-and-play, essas empresas integram robôs colaborativos em estações de embalagem existentes, em vez de células completas baseadas em gaiolas, atraindo pequenas e médias empresas que estão realizando automação incremental. As ofertas de cibersegurança de borda para nuvem emergem como uma vantagem competitiva à medida que os clientes examinam a proteção dos dados de produtos serializados que alimentam os registros nacionais de rastreabilidade.

Líderes da Indústria de Automação de Fim de Linha e Manuseio Integrado de Caixas

Krones AG

Sidel Group

Syntegon Technology GmbH

Schneider Packaging Equipment Company, Inc.

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: Krones AG concluiu um centro de tecnologia de automação de USD 85 milhões em Neutraubling, Alemanha, abrigando bancadas de teste de gêmeos digitais para linhas de embalagem orientadas por inteligência artificial.

- Setembro de 2025: ABB Ltd investiu USD 120 milhões para expandir a capacidade de robótica em Xangai, dobrando a produção de paletizadores e apresentando novos robôs colaborativos para tarefas de fim de linha.

- Agosto de 2025: ProMach Inc. adquiriu a Robopac S.p.A. por USD 180 milhões, reforçando a especialização em filme extensível em toda a Europa.

- Julho de 2025: FANUC Corporation lançou seu robô colaborativo CRX-25iA com visão integrada para embalagem de caixas, visando as lacunas de mão de obra das pequenas e médias empresas.

Escopo do Relatório Global do Mercado de Automação de Fim de Linha e Manuseio Integrado de Caixas

| Semiautomatizado |

| Totalmente Automatizado |

| Erguedores de Caixas |

| Embaladoras de Caixas |

| Seladores de Caixas |

| Paletizadores |

| Envolvedores de Paletes |

| Software e Controles Integrados |

| Equipamentos Auxiliares |

| Outros Tipos de Solução |

| Alimentos e Bebidas |

| Farmacêutico e Saúde |

| Doméstico e Cuidados Pessoais |

| Comércio Eletrônico e Varejo |

| Automotivo |

| Logística |

| Outras Indústrias do Usuário Final |

| Contêiner de Ranhura Regular |

| Bandeja e Envolvimento |

| Embalagem Pronta para Prateleira |

| Sacos e Bolsas |

| Barris e Tambores |

| Outros Formatos de Embalagem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Nível de Automação | Semiautomatizado | ||

| Totalmente Automatizado | |||

| Por Tipo de Solução | Erguedores de Caixas | ||

| Embaladoras de Caixas | |||

| Seladores de Caixas | |||

| Paletizadores | |||

| Envolvedores de Paletes | |||

| Software e Controles Integrados | |||

| Equipamentos Auxiliares | |||

| Outros Tipos de Solução | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Farmacêutico e Saúde | |||

| Doméstico e Cuidados Pessoais | |||

| Comércio Eletrônico e Varejo | |||

| Automotivo | |||

| Logística | |||

| Outras Indústrias do Usuário Final | |||

| Por Formato de Embalagem | Contêiner de Ranhura Regular | ||

| Bandeja e Envolvimento | |||

| Embalagem Pronta para Prateleira | |||

| Sacos e Bolsas | |||

| Barris e Tambores | |||

| Outros Formatos de Embalagem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Automação de Fim de Linha em 2026?

O mercado atingiu USD 7,41 bilhões em 2026, com uma alta projetada para USD 11,55 bilhões até 2031 a um CAGR de 9,28%.

Qual região lidera a adoção de sistemas de fim de linha?

A região Ásia-Pacífico comanda 37,05% da receita global, impulsionada por suas densas bases de manufatura e incentivos governamentais para fábricas inteligentes.

Qual segmento cresce mais rapidamente dentro das soluções de fim de linha?

O segmento de software e controles integrados está previsto para se expandir a um CAGR de 12,14% até 2031, à medida que as plantas priorizam a otimização orientada por dados.

Por que as linhas totalmente automatizadas estão ganhando preferência?

A escassez de mão de obra, o aumento dos salários e a necessidade de operações 24 horas por dia, 7 dias por semana, levam os fabricantes a adotar células sem operadores que oferecem retornos rápidos e qualidade consistente.

Qual impulsionador mais influencia os investimentos futuros?

A escassez de mão de obra, com um impacto de +2,3% no CAGR, permanece o catalisador mais forte para acelerar os orçamentos de automação.

Qual é a maior barreira à adoção para pequenos fabricantes?

Os altos custos iniciais de capital, frequentemente entre USD 500.000 e USD 5 milhões por linha personalizada, dissuadem as empresas menores e prolongam os períodos de retorno além de três anos.

Página atualizada pela última vez em: