Tamanho e Participação do Mercado de Sistemas Automatizados de Fechamento e Vedação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

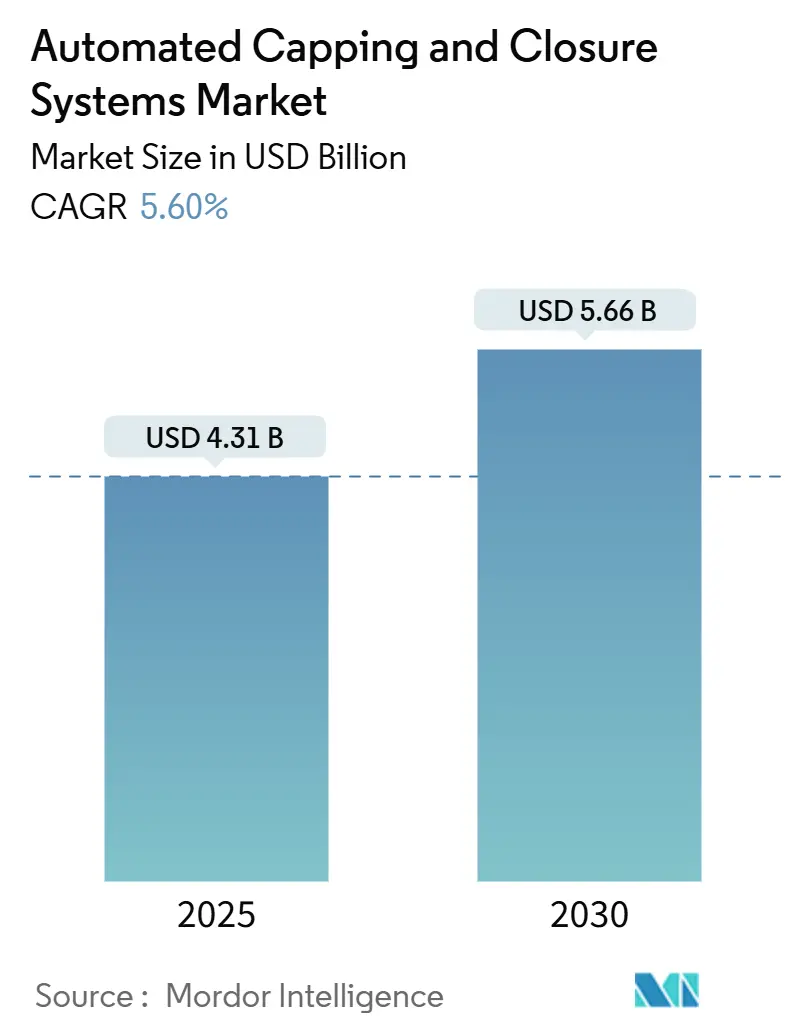

| Tamanho do Mercado (2025) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Automatizados de Fechamento e Vedação por Mordor Intelligence

O mercado de sistemas automatizados de fechamento e vedação foi avaliado em USD 4,31 bilhões em 2025 e está projetado para atingir USD 5,66 bilhões até 2030, crescendo a um CAGR de 5,60%. O aumento do escrutínio regulatório, as rápidas atualizações tecnológicas e a demanda dos consumidores por embalagens seguras e convenientes estão impulsionando essa expansão. As regras de serialização farmacêutica estão direcionando as especificações de equipamentos para controle preciso de torque e captura de dados, enquanto os produtores de bebidas estão investindo em plataformas rotativas de alta velocidade para acompanhar o crescimento do volume.[1]Agência Europeia de Medicamentos, "Medicamentos Falsificados," EMA.europa.eu Recursos de conectividade, como manutenção preditiva e painéis de desempenho em tempo real, são agora padrão, aprimorando a eficácia geral dos equipamentos e reduzindo os custos do ciclo de vida. Os programas de sustentabilidade na Europa e na América do Norte estão acelerando a transição para vedações mais leves, que por sua vez exigem tolerâncias de aplicação mais rigorosas que as soluções automatizadas podem fornecer de forma confiável. A rivalidade competitiva permanece moderada, à medida que os fornecedores europeus estabelecidos competem com fabricantes asiáticos de menor custo que estão crescendo rapidamente e oferecendo pacotes de serviços localizados.

Principais Conclusões do Relatório

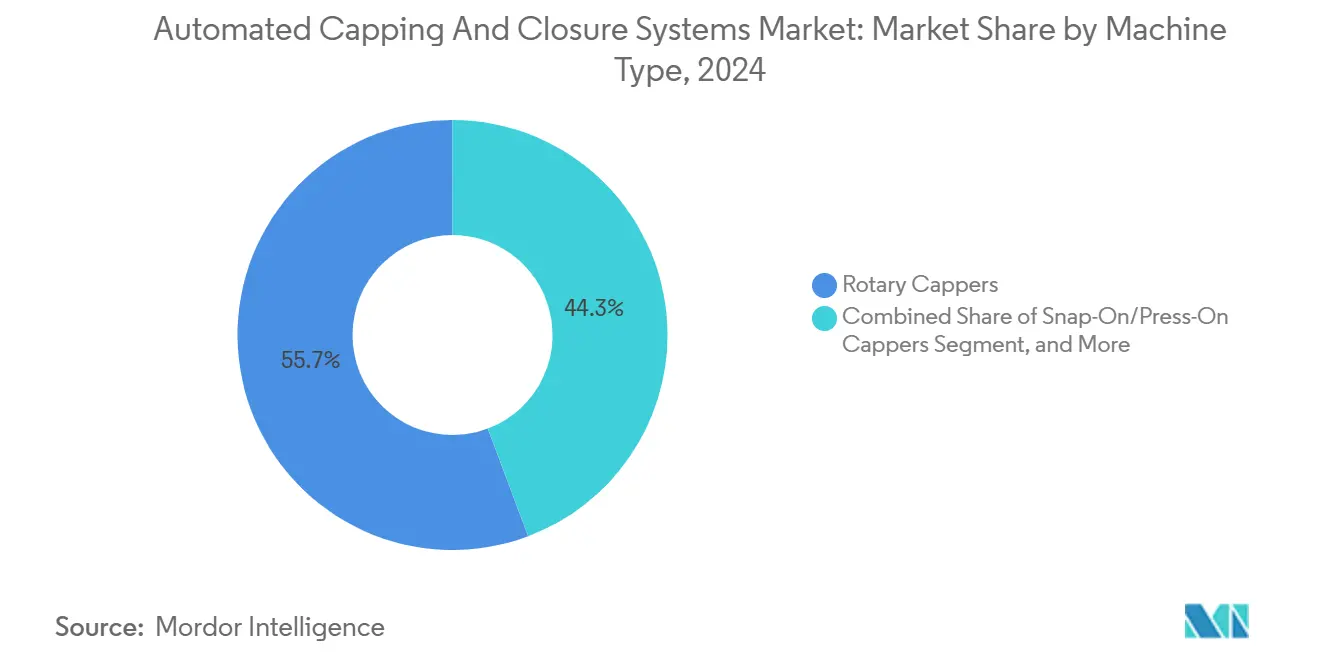

- Por tipo de máquina, o segmento de Fechadoras Rotativas capturou 55,74% da participação do Mercado de Sistemas Automatizados de Fechamento e Vedação em 2024.

- Por tipo de vedação, o tamanho do Mercado de Sistemas Automatizados de Fechamento e Vedação para rolhas de frasco está projetado para crescer a um CAGR de 6,84% entre 2025–2030.

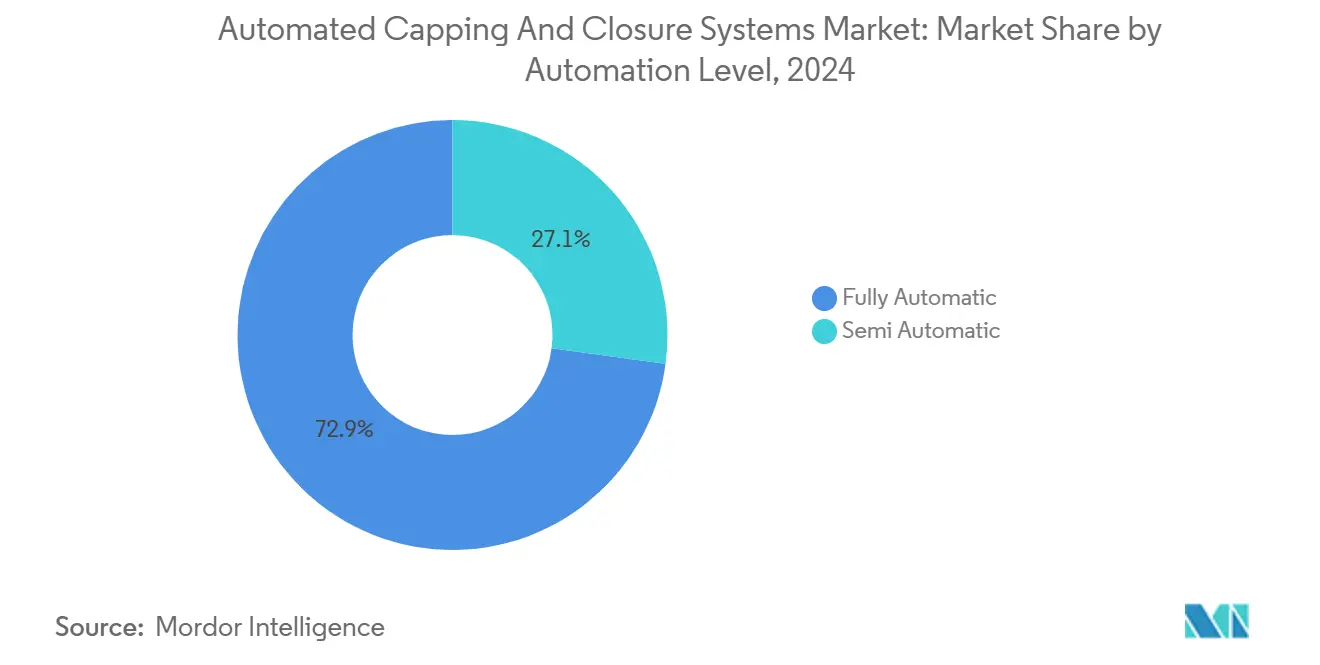

- Por nível de automação, o tamanho do Mercado de Sistemas Automatizados de Fechamento e Vedação para sistemas Totalmente Automáticos está projetado para crescer a um CAGR de 6,93% entre 2025–2030.

- Por indústria do usuário final, o segmento de alimentos e bebidas capturou 52,83% da participação do Mercado de Sistemas Automatizados de Fechamento e Vedação em 2024.

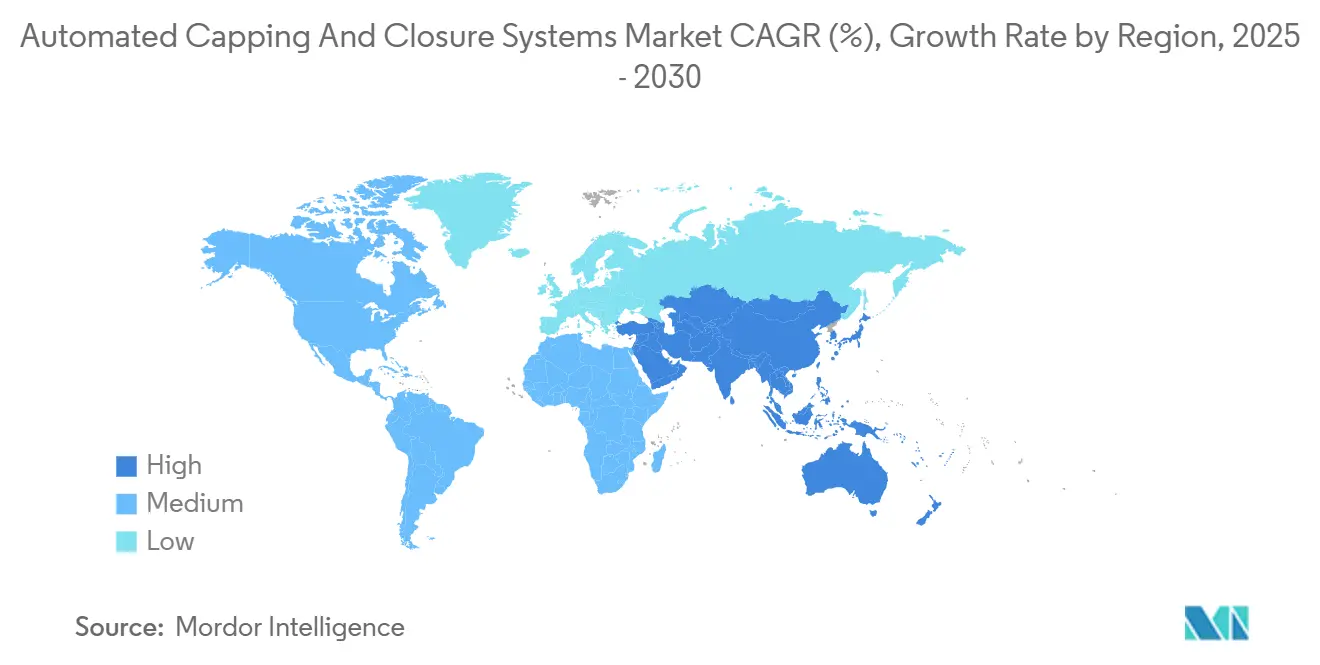

- Por geografia, o tamanho do Mercado de Sistemas Automatizados de Fechamento e Vedação para a Ásia-Pacífico está projetado para crescer a um CAGR de 7,07% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Sistemas Automatizados de Fechamento e Vedação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens à prova de violação | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Pressão regulatória para serialização farmacêutica e vedações seguras | +1.5% | Global, liderado pelas jurisdições da FDA e da EMA | Longo prazo (≥ 4 anos) |

| Transição para fechadoras rotativas de alta velocidade em linhas de bebidas | +0.9% | Núcleo na APAC, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento dos formatos de nutracêuticos em dose única | +0.8% | América do Norte e UE, expandindo para a APAC | Médio prazo (2 a 4 anos) |

| Incorporação de sistemas inteligentes de retroalimentação de torque nas máquinas | +0.7% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Vedações leves impulsionadas pela sustentabilidade | +0.6% | Liderado pela UE, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens à Prova de Violação

As soluções à prova de violação passaram de opcionais para obrigatórias em muitos setores regulamentados. A Diretiva Europeia de Medicamentos Falsificados e a Lei de Segurança da Cadeia de Fornecimento de Medicamentos exigem o uso de indicadores visíveis de violação e rastreabilidade digital, promovendo a ampla adoção de unidades de inspeção guiadas por visão que verificam a integridade da banda com 99,9% de precisão. Os produtores farmacêuticos estão cada vez mais especificando sistemas de múltiplas cabeças que aplicam tampas primárias e selos de segurança secundários em uma única passagem, o que reduz o risco de contaminação e acelera as trocas de formato. As interfaces de blockchain agora conectam os equipamentos de fechamento às plataformas de planejamento de recursos empresariais, permitindo a autenticação em tempo real de cada vedação aplicada, um recurso que também permite aos fabricantes de máquinas criar novos fluxos de receita recorrentes baseados em serviços.

Pressão Regulatória para Serialização Farmacêutica e Vedações Seguras

Os mandatos globais de serialização exigem rastreamento e rastreabilidade em nível de unidade, integrando reconhecimento óptico de caracteres e validação de código de barras nas estações de fechamento. Os principais equipamentos registram o torque de fechamento, o código de impressão e o identificador da unidade em menos de 100 milissegundos por embalagem, mantendo velocidades de linha acima de 600 unidades por minuto enquanto permanecem em total conformidade com as diretrizes da FDA e da EMA. Os fornecedores de equipamentos responderam com software modular que suporta múltiplos formatos de codificação regional sem revisão de hardware, prolongando os ciclos de vida dos ativos e reduzindo os custos de validação.

Transição para Fechadoras Rotativas de Alta Velocidade em Linhas de Bebidas

As máquinas rotativas de movimento contínuo estão substituindo os sistemas lineares de movimento intermitente em linhas de bebidas de alto volume. A produção pode exceder 2.000 garrafas por minuto com valores de torque consistentes, reduzindo o tempo do ciclo de enchimento e vedação pela metade em comparação com as configurações legadas. Os sensores de manutenção preditiva medem a vibração dos rolamentos e a temperatura do motor a cada segundo, permitindo que os usuários programem janelas de serviço e evitem paralisações inesperadas que podem custar mais de USD 50.000 por hora em produção perdida.

Crescimento dos Formatos de Nutracêuticos em Dose Única

As tendências de nutrição personalizada aumentaram a demanda por frascos, bastões e blisteres de porção controlada. Esses formatos exigem aplicação precisa de torque mais baixo para equilibrar a integridade do selo com a ergonomia do consumidor. As cabeças controladas por servo fornecem ajuste dinâmico de torque dentro de ±1% do ponto de ajuste, alcançando trocas de formato em menos de 15 minutos entre lotes de produção, um recurso essencial para embaladores contratados que gerenciam portfólios diversificados de SKU.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de equipamentos com uso intensivo de capital para PMEs | -0.8% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de tempo de inatividade por trocas complexas de múltiplas cabeças | -0.6% | Global, concentrado em ambientes de produção de alto mix | Médio prazo (2 a 4 anos) |

| Padronização limitada entre tipos de vedação | -0.4% | Global, com variações regionais nos padrões | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de fornecimento em polímeros especiais | -0.5% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Equipamentos com Uso Intensivo de Capital para PMEs

As novas linhas automatizadas de alta velocidade frequentemente excedem USD 100.000, e o custo total de propriedade aumenta quando se incluem manutenção especializada, peças de reposição e reformas de instalações. As PMEs que produzem menos de 500 unidades por hora têm dificuldade em atingir o retorno do investimento dentro das janelas típicas de três anos, o que atrasa os planos de modernização e mantém processos manuais com taxas de defeito mais elevadas.

Risco de Tempo de Inatividade por Trocas Complexas de Múltiplas Cabeças

Os sistemas rotativos de múltiplas cabeças podem exigir de duas a quatro horas para uma troca completa de formato quando vedações, garrafas e rótulos variam. Mesmo com os princípios de Troca Rápida de Ferramentas, as trocas frequentes reduzem a eficácia geral dos equipamentos abaixo do referencial de 70% em muitos ambientes de embalagem contratada.[2]Instituto de Fabricantes de Máquinas de Embalagem, "Remessas de Máquinas de Embalagem," PMMI.org As ferramentas de troca rápida e o recall automático de receitas reduzem o tempo perdido, mas essas opções adicionam custos iniciais que os pequenos operadores podem considerar proibitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Sistemas Rotativos Impulsionam Aplicações de Alto Volume

Os equipamentos rotativos contribuíram com 55,74% da receita em 2024 no mercado de sistemas automatizados de fechamento e vedação e são preferidos para linhas que excedem 1.000 contêineres por minuto. Espera-se que o tamanho do mercado de sistemas automatizados de fechamento e vedação para máquinas rotativas continue sua liderança à medida que as marcas globais de bebidas e os envasadores farmacêuticos aumentam sua capacidade. O design de movimento contínuo elimina o estresse de parada e partida, aumentando o tempo de atividade e prolongando a vida útil dos componentes. As máquinas de encaixe e prensagem permanecem a classe de crescimento mais rápido, com um CAGR de 6,64%, atendendo a embalagens de nutracêuticos em dose única e medicamentos de venda livre que dependem de anéis à prova de violação em vez de engajamento roscado. As variantes em linha, de mandril e de fuso permanecem relevantes para tarefas de nicho que exigem precisão de torque ou flexibilidade de formato de contêiner. A tecnologia servo está se espalhando por todos os designs, permitindo que uma única plataforma lide com múltiplos perfis de vedação sem exigir reconfiguração mecânica.

As fechadoras rotativas estão cada vez mais integrando software de autodiagnóstico que sinaliza parâmetros de operação que se desviam das especificações, orientando os operadores nas etapas corretivas. Os sistemas de encaixe estão sendo equipados com alimentadores de tampas integrados que alinham vedações leves sem arranhões, um fator crítico para frascos farmacêuticos transparentes. Novas cabeças de fuso agora podem processar tampas prensadas com cordão para vedações sustentáveis de bebidas, mantendo a vedação presa à garrafa para atender às regulamentações da União Europeia. As unidades de mandril, embora mais lentas, fornecem a repetibilidade de torque de ±0,5 Nm necessária na vedação de frascos de biológicos. Essa amplitude de tecnologia garante que os usuários finais possam combinar o formato da embalagem, o requisito de volume e o orçamento com a maquinaria mais eficaz.

Por Tipo de Vedação: Tampas de Rosca Mantêm Domínio em Meio ao Crescimento Especializado

As tampas de rosca representaram 54,69% da receita em 2024. Sua compatibilidade universal em linhas de bebidas, cuidados pessoais e produtos químicos domésticos sustenta a demanda por volume e simplifica as aquisições. Espera-se que o tamanho do mercado de sistemas automatizados de fechamento e vedação para linhas de tampas de rosca se expanda de forma constante, apesar do crescimento moderado. As rolhas de frasco estão projetadas para crescer a um CAGR de 6,84%, impulsionadas pela expansão dos pipelines de medicamentos injetáveis. As vedações inteligentes, que incorporam chips de comunicação por campo próximo, permitem que os proprietários de marcas combinem o engajamento do consumidor com a garantia anticontrafação. Os equipamentos de fechamento agora incluem mandíbulas seguras para antenas para evitar danos à eletrônica moldada internamente.

As tampas enroladas à prova de violação permanecem populares na indústria de vinhos e destilados, apoiadas pela reciclabilidade do alumínio. As soluções de encaixe vencem em produtos de limpeza doméstica pela facilidade de revedação. Regulamentações como a ISO 8536 estão mudando as prioridades de design para o desempenho de barreira e a tolerância à esterilização a vapor. Os fabricantes de máquinas agora oferecem estações de aplicação modulares que lidam com plugues integrados com dessecante dentro do mesmo carrossel, reduzindo o comprimento da linha e diminuindo o risco de contaminação. À medida que as marcas adotam formatos mais leves, os perfis de rosca das vedações estão se tornando mais finos, o que exige janelas de torque ainda mais rigorosas durante a aplicação.

Por Nível de Automação: A Automação Total Domina as Aplicações Críticas de Qualidade

As máquinas totalmente automáticas geraram 72,87% da receita de 2024 e crescerão mais rapidamente a 6,93% até 2030. As linhas farmacêuticas obtêm o maior benefício porque os controladores de malha fechada garantem que cada selo atinja os alvos de torque validados, com alarmes de desvio registrados automaticamente para trilhas de auditoria. As configurações semiautomáticas são viáveis onde os tamanhos dos lotes são pequenos e a supervisão manual ainda fornece valor. Os robôs colaborativos começaram a borrar as linhas tradicionais, alimentando tampas para estações semiautomatizadas e reduzindo a necessidade de levantamento pelo operador. Essa abordagem híbrida permite investimento em fases, preservando o fluxo de caixa enquanto mantém caminhos de atualização futuros.

As plataformas de automação total agora são fornecidas com gateways prontos para nuvem que transmitem dados de saúde da máquina para sistemas de gerenciamento de planta. Os modelos de aprendizado de máquina detectam padrões de desgaste dias antes da falha, reduzindo o tempo de inatividade não planejado. Os módulos de limpeza no local aceleram as trocas de produto e suportam operações estéreis, enquanto o software de gerenciamento de receitas escala automaticamente os pontos de ajuste de torque para acomodar vedações mais leves. Para os proprietários de marcas, esses recursos se traduzem em menor desperdício, menos recalls e submissões regulatórias mais rápidas.

Por Indústria do Usuário Final: Farmacêuticos Lideram o Crescimento em Meio às Pressões Regulatórias

Alimentos e bebidas retiveram 52,83% da receita de 2024, enquanto os envasadores farmacêuticos avançam na taxa mais rápida, com um CAGR de 7,11%. Os produtores de medicamentos enfrentam rigorosos protocolos de BPF e devem documentar cada vedação, o que favorece máquinas totalmente fechadas e controladas por servo com inspeção em linha. A medicina personalizada e as terapias celulares e gênicas dependem de lotes menores embalados em frascos ou seringas, impulsionando a demanda por cabeças de fechamento adaptáveis que aplicam tanto rolhas quanto selos de alumínio sobrepostos em sequência. A participação de mercado de sistemas automatizados de fechamento e vedação das aplicações farmacêuticas está prestes a crescer à medida que os pipelines de injetáveis se expandem.

Os players de cosméticos estão migrando para vedações dispensadoras premium e bombas sem ar, que exigem controle delicado de torque para evitar arranhões e obter um acabamento fosco. Os embaladores de produtos químicos industriais exigem invólucros à prova de chamas e componentes anticentelha para reduzir os riscos no local de trabalho enquanto reduzem o custo dos equipamentos de elevação. As marcas de nutracêuticos, impulsionadas pelo comércio eletrônico, valorizam a troca rápida de formato acima da velocidade absoluta, criando uma abertura para fechadoras servo flexíveis de médio porte que podem alternar de gomas a cápsulas gelatinosas em minutos. Em todos os segmentos, metas de sustentabilidade elevadas estão levando as empresas a adotar vedações de material único recicláveis.

Análise Geográfica

A participação de 37,42% da Ásia-Pacífico em 2024 reflete mão de obra competitiva em custo, um ecossistema de fornecedores profundo e subsídios de automação apoiados pelo Estado. Em 2025, os produtores farmacêuticos chineses atualizaram mais de 50 linhas de envase, cada uma equipada com sistemas integrados de retroalimentação de torque e inspeção por visão. As plantas de genéricos indianas buscaram modernização semelhante para garantir aprovações da FDA dos EUA, frequentemente em parceria com fabricantes de equipamentos originais europeus que fornecem documentação de validação. As empresas japonesas de nutracêuticos adotaram sistemas de encaixe ultralimpos para bebidas probióticas, impulsionando os gastos regionais.

Os compradores norte-americanos priorizam a liderança tecnológica. Os envasadores de bebidas encomendaram fechadoras rotativas de alta velocidade capazes de exceder 2.000 garrafas por minuto para atender à demanda por embalagens de conveniência. Os sites farmacêuticos instalaram células de trabalho conectadas à nuvem que integram o fechamento com codificação a laser, agregação e paletização. A sustentabilidade também impulsiona os planos de capital, com vedações leves com cordão ganhando força após os projetos de mandatos de reciclagem dos EUA.

A Europa enfrenta um prazo de 2026 para o uso de vedações de bebidas com cordão. As reformas de equipamentos estão em andamento, com foco no redesenho da cabeça de fuso e na recalibração do mapa de torque. As atualizações de serialização permanecem em andamento após o Brexit ter criado requisitos de codificação dupla para linhas que exportam para o Reino Unido e a União Europeia. Os embaladores contratados da Europa Oriental estão aproveitando os fundos da UE para instalar pela primeira vez linhas totalmente automáticas, ampliando a demanda endereçável.

Cenário Competitivo

O mercado de sistemas automatizados de fechamento e vedação exibe um nível moderado de concentração. Krones AG e Sidel Group mantêm a liderança tecnológica por meio de gerenciamento de torque patenteado e carrosséis de troca rápida. Ambas as empresas complementam as máquinas com assinaturas de serviços de IIoT que monitoram remotamente a vibração e a qualidade da vedação. Os novos participantes asiáticos, incluindo várias empresas com sede na China, reduzem os preços em até 30% e oferecem centros de serviço no local na Índia e no Sudeste Asiático, corroendo a participação europeia nos segmentos sensíveis ao preço.

Os movimentos estratégicos se concentram na integração da Indústria 4.0. A Krones AG introduziu um otimizador de torque baseado em IA em outubro de 2024, que se autoajusta a cada 50 ciclos. O Sidel Group expandiu sua planta italiana em setembro de 2024, aumentando a produção anual de cabeças rotativas em 40% e reduzindo os prazos de entrega. A Syntegon Technology adquiriu um especialista em equipamentos estéreis em julho de 2024, ampliando suas capacidades de vedação de frascos. Os depósitos de patentes no Escritório de Patentes e Marcas Registradas dos Estados Unidos revelam um aumento nos algoritmos de controle de qualidade por aprendizado de máquina e sensores de torque sem contato.[3]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa de Patentes," USPTO.gov

A intensidade de capital limita os novos entrantes, mas a concorrência baseada em serviços está em ascensão. Os fornecedores agora agrupam diagnósticos remotos, previsão de peças e aprendizado eletrônico para operadores, convertendo vendas únicas de equipamentos em contratos plurianuais. A sustentabilidade é outro campo de batalha, com a prensa de vedações leves da SACMI apresentada em agosto de 2024 alcançando 15% de redução de resina sem comprometer a resistência da vedação. A plataforma SmartCap habilitada para IoT do GEA Group, introduzida em maio de 2024, reduz o consumo de energia em 12%, atraindo programas de redução de pegada de carbono.

Líderes do Setor de Sistemas Automatizados de Fechamento e Vedação

Krones AG

Sidel Group

Syntegon Technology GmbH

SIG Combibloc Group AG

Coesia S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Krones AG lançou seu sistema ModulCap com otimização de torque por IA e inspeção por visão integrada para conformidade com a serialização farmacêutica.

- Setembro de 2024: O Sidel Group investiu EUR 25 milhões (USD 27,5 milhões) para expandir a produção de equipamentos rotativos de alta velocidade na Itália.

- Agosto de 2024: A SACMI apresentou a prensa de tampas CCM64MD na PACK EXPO, permitindo a produção de vedações leves com consumo de energia reduzido.

- Julho de 2024: A Syntegon Technology adquiriu um especialista em embalagens farmacêuticas, adicionando soluções de fechamento estéril ao seu portfólio.

Escopo do Relatório Global do Mercado de Sistemas Automatizados de Fechamento e Vedação

| Fechadoras em Linha |

| Fechadoras Rotativas |

| Fechadoras de Mandril |

| Fechadoras de Encaixe/Prensagem |

| Fechadoras de Fuso |

| Outros Tipos de Máquinas |

| Tampas de Rosca |

| Enrolamento à Prova de Violação (ROPP) |

| Encaixe |

| Rolhas de Frasco |

| Outros Tipos de Vedação |

| Semiautomático |

| Totalmente Automático |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Produtos Químicos Industriais e Domésticos |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Máquina | Fechadoras em Linha | ||

| Fechadoras Rotativas | |||

| Fechadoras de Mandril | |||

| Fechadoras de Encaixe/Prensagem | |||

| Fechadoras de Fuso | |||

| Outros Tipos de Máquinas | |||

| Por Tipo de Vedação | Tampas de Rosca | ||

| Enrolamento à Prova de Violação (ROPP) | |||

| Encaixe | |||

| Rolhas de Frasco | |||

| Outros Tipos de Vedação | |||

| Por Nível de Automação | Semiautomático | ||

| Totalmente Automático | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Químicos Industriais e Domésticos | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas automatizados de fechamento e vedação em 2025?

Atingiu USD 4,31 bilhões em 2025.

Qual CAGR é previsto para equipamentos automatizados de fechamento até 2030?

Projeta-se que o mercado cresça 5,60% ao ano até 2030.

Qual tipo de máquina detém a maior participação da demanda global?

As fechadoras rotativas lideraram com 55,74% de participação de mercado em 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão farmacêutica e os incentivos governamentais à automação sustentam um CAGR de 7,07% até 2030.

Qual é o principal impulsionador de crescimento no setor farmacêutico?

As regras de serialização e à prova de violação estão levando os produtores a adotar linhas de fechamento totalmente automáticas e ricas em dados.

Página atualizada pela última vez em: