Tamanho e Participação do Mercado de Automação de Playout e Canal Integrado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Playout e Canal Integrado por Mordor Intelligence

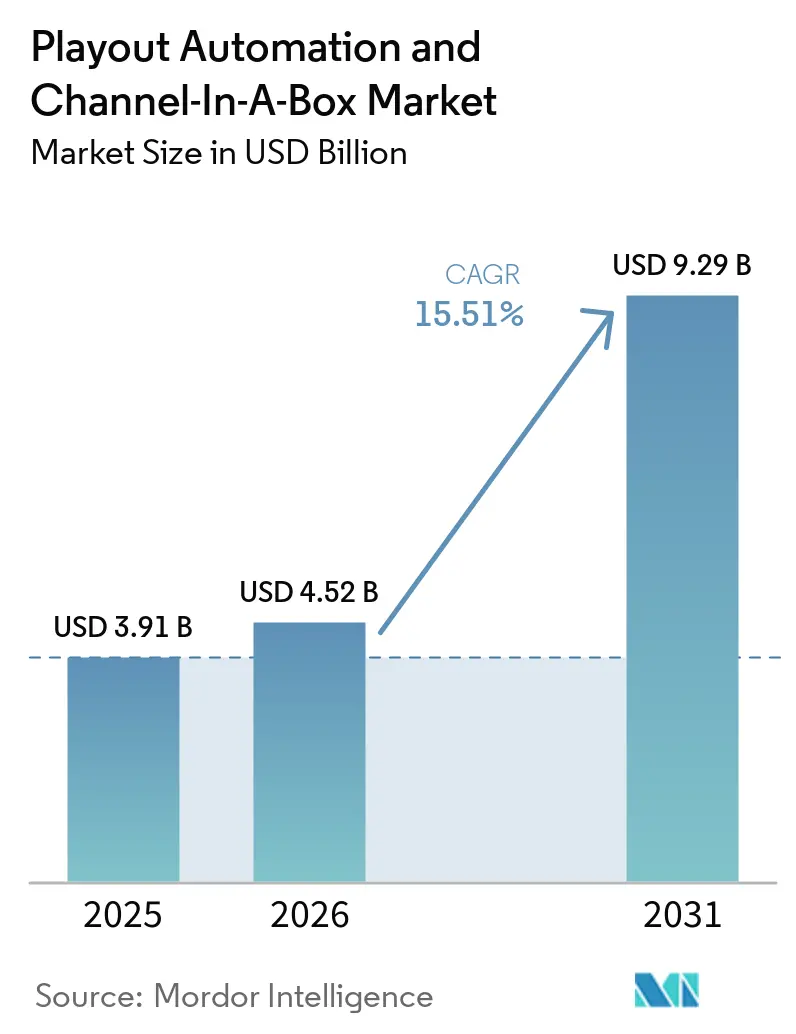

O tamanho do mercado de automação de playout e canal integrado está projetado para expandir de USD 3,91 bilhões em 2025 e USD 4,52 bilhões em 2026 para USD 9,29 bilhões até 2031, registrando um CAGR de 15,51% entre 2026 e 2031. A intensificação da migração do controle mestre via satélite e SDI para fluxos de trabalho IP definidos por software está comprimindo os prazos de lançamento, reduzindo os custos de entrada e permitindo escalabilidade elástica em feeds lineares, FAST e temporários. As emissoras estão priorizando a implantação nativa em nuvem para atender às demandas de entrega multiplataforma, ao mesmo tempo em que incorporam controle de qualidade automatizado baseado em aprendizado de máquina para reduzir erros e custos com pessoal. A pressão competitiva de novos entrantes baseados em nuvem está acelerando a convergência de funcionalidades em torno de orquestração com API em primeiro lugar, gráficos em tempo real e inserção dinâmica de anúncios, enquanto a postura de cibersegurança e a disponibilidade de profissionais qualificados em SMPTE ST 2110 continuam sendo fatores limitantes para muitos projetos em mercados emergentes.

Principais Conclusões do Relatório

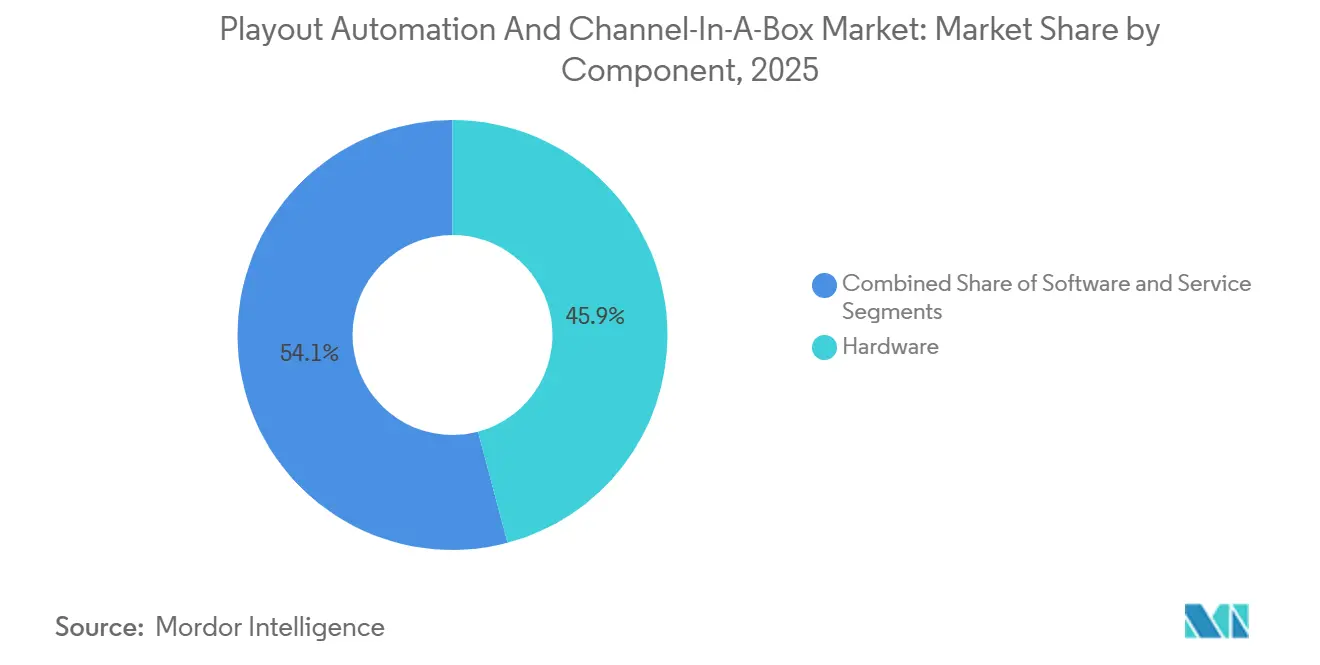

- Por componente, o hardware liderou com 45,89% da participação do mercado de automação de playout e canal integrado em 2025, enquanto os serviços avançam a um CAGR de 16,11% até 2031.

- Por modelo de implantação, a nuvem capturou 41,36% da receita em 2025 e está se expandindo a um CAGR de 16,17%, superando as alternativas locais e híbridas.

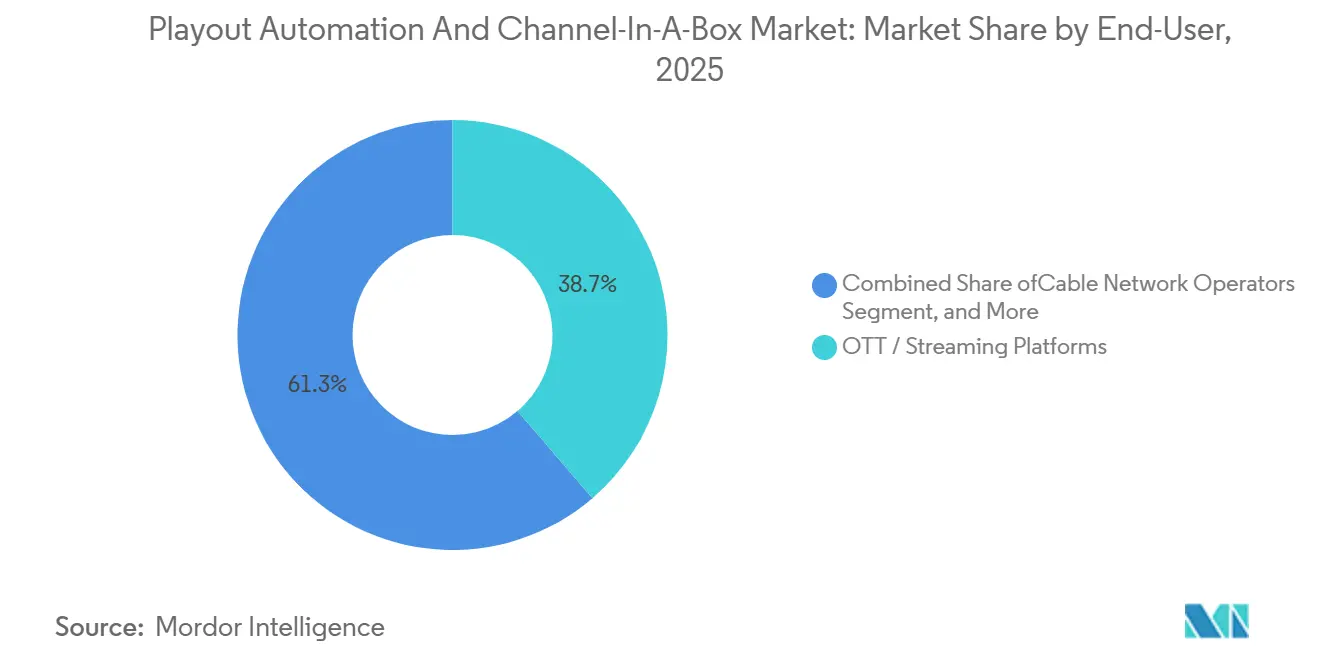

- Por setor do usuário final, as plataformas OTT e de streaming comandaram 38,72% de participação em 2025 e apresentam o CAGR mais rápido de 16,31% até 2031.

- Por tipo de canal, a automação de múltiplos canais representou 54,28% da participação do tamanho do mercado de automação de playout e canal integrado em 2025 e está crescendo a um CAGR de 15,71%.

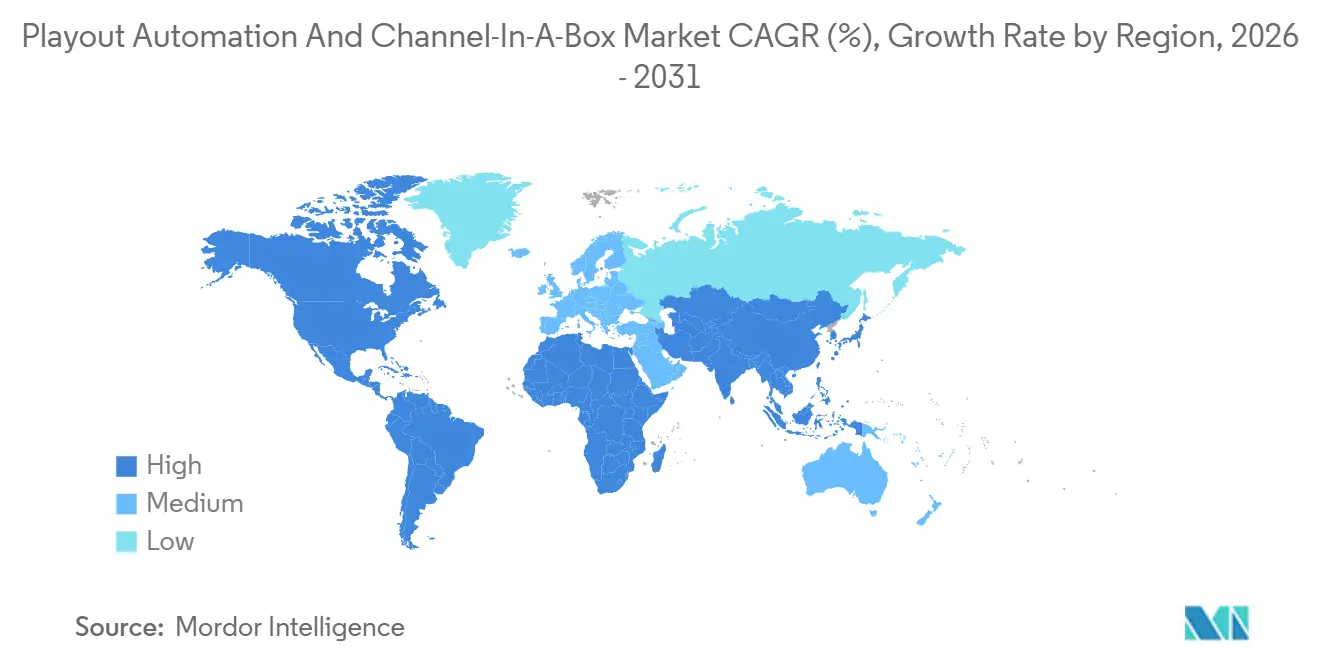

- Por geografia, a América do Norte deteve 32,84% da receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 16,51%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Automação de Playout e Canal Integrado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Infraestrutura de Playout Baseada em IP | +3.2% | Global, com início na América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação de Canais OTT e FAST | +4.1% | Global, liderado pela América do Norte, rápido na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Operações Multicanal Econômicas | +2.8% | Global, mais forte em mercados emergentes e emissoras de médio porte | Médio prazo (2 a 4 anos) |

| Pressão Regulatória em Direção à Transmissão em HD e UHD | +1.9% | Ásia-Pacífico, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de Controle de Qualidade Automatizado Baseado em Aprendizado de Máquina | +1.6% | América do Norte e Europa como pioneiros, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Canais Temporários de Recuperação de Desastres | +1.2% | Global, maior em regiões propensas a desastres e instáveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Infraestrutura de Playout Baseada em IP

As emissoras estão desativando as salas de controle mestre SDI em favor de fluxos de trabalho IP SMPTE ST 2110 que permitem produção remota, roteamento flexível e capacidade de expansão para a nuvem em grandes eventos. A PBS substituiu os links via satélite pelo Ateme TITAN Edge em seu backbone MPLS conectando mais de 170 estações, reduzindo o custo de distribuição em 50% e abrindo caminho para a implantação regional do ATSC 3.0. O BBC World Service concluiu uma migração para IP usando o Encompass Altitude Connect com transporte Zixi, comprovando a confiabilidade para parceiros globais de rádio e TV. Embora o roteamento IP reduza a cabeação e o hardware, o gerenciamento de perda de pacotes e a sincronização precisa de quadros continuam sendo críticos para esportes ao vivo, e a escassez de profissionais qualificados na Ásia-Pacífico atrasa a adoção completa.

Proliferação de Canais OTT e FAST

Os operadores de OTT e FAST se expandem mais rapidamente à medida que os anunciantes migram para o inventário programático e os espectadores preferem o streaming com suporte a anúncios. A Amagi processou 21% mais horas de vídeo ano a ano em sua plataforma CLOUDPORT, com a maioria dos novos canais classificados como FAST. A AIS PLAY dobrou os feeds de futebol da Liga Tailandesa após adicionar seis unidades de canal integrado PlayBox Neo, ressaltando a demanda regional por lançamentos rápidos e de baixo custo. O playout em nuvem elimina gastos de hardware de USD 500.000 e permite canais temporários sazonais, embora regras fragmentadas de divulgação publicitária criem complexidade de conformidade entre jurisdições.

Necessidade de Operações Multicanal Econômicas

A automação de múltiplos canais capturou 54,28% de participação em 2025, pois a orquestração centralizada reduz o custo por canal e o quadro de pessoal. A Sky Network Television substituiu os appliances legados por pipelines em nuvem Grass Valley AMPP em 10 feeds UHD e HD, escalando automaticamente para esportes de destaque enquanto preservava os gatilhos precisos de anúncios.[1]Grass Valley, "Sky Network Television Transforma o Playout com AMPP," grassvalley.com A Great American Media terceirizou três redes nacionais para a Comcast Technology Solutions, obtendo operações 24 horas, gráficos, inserção SCTE e entrega multi-MVPD sem compromisso de capital. Os modelos de serviço gerenciado alegam economias de até 20% nos custos e permitem que as emissoras se concentrem na estratégia de conteúdo em vez de na engenharia de rotina.

Pressão Regulatória em Direção à Transmissão em HD e UHD

Os mandatos para HD e UHD impulsionam a renovação de equipamentos a longo prazo na Ásia-Pacífico, Europa e Oriente Médio. O ARIB do Japão mantém especificações UHD detalhadas, como STD-B31 para transmissão e STD-B24 para codificação de dados, agilizando a certificação de fornecedores. O R 153 e o R 128 da União Europeia de Radiodifusão harmonizam as diretrizes de HDR e loudness, facilitando o intercâmbio de conteúdo transfronteiriço. As normas ATSC 3.0 da FCC dos EUA exigem a transmissão simultânea do ATSC 1.0 durante a transição, criando demandas de playout duplo que favorecem os sistemas de canal integrado capazes de múltiplas saídas paralelas.[2]FCC, "Diretrizes ATSC 3.0," fcc.gov Referências de conformidade com ISO 9001 e ISO 27001 são cada vez mais incluídas em licitações de serviço público, forçando os fornecedores a fortalecer os processos de qualidade e segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital em Hardware | -2.1% | Global, crítico para pequenos e médios players e mercados emergentes | Curto prazo (≤ 2 anos) |

| Integração Complexa com Sistemas Legados | -1.8% | Global, maior atrito na América do Norte e Europa onde a base instalada é grande | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais em Fluxos de Trabalho SMPTE ST 2110 | -1.3% | Ásia-Pacífico e Oriente Médio, moderado na Europa | Médio prazo (2 a 4 anos) |

| Preocupações com Cibersegurança no Playout em Nuvem | -1.1% | Global, elevado em ambientes regulados e de serviço público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Renovação de Hardware

Emissoras menores têm dificuldade em financiar reformas de controle mestre de USD 500.000, atrasando a adoção de IP e subtraindo 2,1 pontos percentuais do crescimento. Embora os modelos em nuvem ofereçam preços por uso, a migração ainda incorre em atualizações de rede e períodos de operação dupla. A mudança da Sky Deutschland dos feeds de cabo da Vodafone para IP exigiu trocas onerosas de set-top boxes para o hardware Sky Q, demonstrando os impactos de capital a jusante.

Integração Complexa com Sistemas de Automação Legados

A automação proprietária baseada em serial complica a migração para IP, estendendo os cronogramas dos projetos e reduzindo o CAGR em 1,8 ponto percentual. A Sky New Zealand integrou o Grass Valley Playout X com bancos de dados de tráfego legados por meio das APIs do AMPP OS, mas as pontes personalizadas inflaram o custo e o risco. Os dispositivos de gateway para converter SDI em ST 2110 adicionam latência e custos de licença, enquanto os formatos de arquivo específicos de fornecedores prendem os clientes em ciclos onerosos de reingestão ao trocar de fornecedor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que as Emissoras Terceirizam Operações

Os serviços registraram o CAGR mais rápido de 16,11%, enquanto o hardware deteve a maior participação de 45,89% do mercado de automação de playout e canal integrado em 2025. Os provedores de playout gerenciado agrupam originação, codificação, monitoramento e distribuição para que os proprietários de conteúdo evitem manter salas de controle 24 horas. A Comcast Technology Solutions consolidou múltiplos feeds de clientes em um único Centro de Operações de Transmissão IP, ilustrando como a supervisão centralizada reduz despesas com pessoal e instalações. O hardware continua sendo crítico em mercados que impõem soberania de dados, onde os appliances locais satisfazem os mandatos de armazenamento local. A manutenção de software por assinatura converte vendas de capital únicas em receita recorrente, permitindo que os fornecedores estabilizem o fluxo de caixa e continuamente implementem atualizações de funcionalidades. Ao longo do período de previsão, o tamanho do mercado de automação de playout e canal integrado para serviços está se ampliando à medida que as emissoras realocam o capex para a aquisição de conteúdo em vez da manutenção de infraestrutura.

A demanda por contratos de suporte integrado também eleva a receita de serviços, com os programas ASM e TS 24 horas da PlayBox Neo garantindo atualizações de software e solução de problemas remota. A América do Norte e a Europa impulsionam a adoção porque os ecossistemas maduros valorizam o opex previsível. A Ásia-Pacífico e o Oriente Médio tendem ao hardware enquanto a largura de banda de longa distância e a latência continuam sendo preocupações para esportes ao vivo. Os contratos híbridos que colocam o hardware de ingestão no local, mas roteiam os agendamentos para a orquestração em nuvem, estão emergindo como uma ponte de transição, ancorando os relacionamentos com fornecedores e garantindo fluxos de receita de SLA plurianuais.

Por Modelo de Implantação: A Nuvem Lidera os Lançamentos Rápidos de Canais

A nuvem capturou 41,36% da receita em 2025, crescendo 16,17% ao ano à medida que as emissoras priorizam o tempo de lançamento no mercado e a escalabilidade elástica. O Amagi CLOUDPORT provisiona redundância multirregional com criptografia AES-128 e permissões baseadas em funções, permitindo que os clientes estabeleçam redes FAST globais em dias. A participação do mercado de automação de playout e canal integrado para a nuvem aumenta quando os operadores criam feeds temporários sazonais ou adicionam variantes de idioma sem novo hardware local. Os modelos híbridos continuam populares onde o playout de base permanece local, mas os picos estouram para a AWS ou Azure durante grandes torneios, equilibrando latência e escalabilidade.

Os sistemas locais continuam relevantes para redes nacionais vinculadas por leis de soberania ou dependentes de contribuição SDI. A Arqiva oferece opções de implantação desde nuvem de região única até locação de propriedade do cliente, dando aos engenheiros controle preciso sobre o failover geográfico.[3]Arqiva, "Playout em Nuvem," media.arqiva.network O risco de cibersegurança modera o entusiasmo pela nuvem, mas os fornecedores respondem com conformidade ISO 27001 e monitoramento de ameaças em tempo real. À medida que a capacidade do backbone da internet melhora, a economia unitária da nuvem se fortalece, posicionando-a para eclipsar a participação local antes de 2031.

Por Setor do Usuário Final: As Plataformas OTT Impulsionam o Maior Crescimento

As plataformas OTT e de streaming controlaram 38,72% da receita em 2025 e entregam o CAGR líder de 16,31%. Os anunciantes favorecem o inventário programático e a inserção dinâmica de anúncios que o playout em nuvem suporta nativamente. Os operadores FAST aproveitam um único fluxo de trabalho de ingestão para distribuir conteúdo linear, VOD e clipes sociais, maximizando a reutilização de ativos. As emissoras terrestres e por satélite lidam com a transmissão simultânea em formato duplo durante as transições ATSC 3.0 e DVB-T2, pesando sobre seu orçamento para novos canais. Os operadores de cabo migram para IP para reduzir as taxas de aluguel de head-end, como demonstrado pela Sky Deutschland ao mover os espectadores de cabo da Vodafone para a entrega IPTV.

Os canais corporativos, educacionais e governamentais continuam representando nichos pequenos, porém resilientes, dentro do mercado. Esses setores frequentemente preferem appliances de canal único adaptados para fins específicos, como gerenciar redes internas ou disseminar alertas de emergência com eficiência. A longo prazo, o tamanho do mercado de soluções de automação de playout e canal integrado voltadas para o segmento OTT está projetado para experimentar crescimento significativo. Essa expansão é impulsionada principalmente pela crescente penetração de TVs conectadas em economias emergentes, onde o acesso a tais tecnologias está melhorando continuamente. Além disso, a crescente aceitação de modelos com suporte a anúncios entre os espectadores deve contribuir ainda mais para a trajetória de crescimento deste mercado.

Por Tipo de Canal: A Automação de Múltiplos Canais Domina

As configurações de múltiplos canais detinham 54,28% da receita em 2025 e crescem 15,71% ao ano porque uma camada de orquestração pode agendar dezenas de feeds. O Playout X da Grass Valley automatiza a ingestão de listas de reprodução, gráficos e inserção de marcadores SCTE, reduzindo a intervenção manual enquanto escala os recursos horizontalmente. Os sistemas de canal único persistem para serviços esportivos premium que exigem largura de banda garantida e latência mínima, ou onde restrições regulatórias exigem armazenamento local. Fornecedores como a makalu introduziram opções de canal temporário em nuvem por uso que replicam os appliances tradicionais de canal único sem ônus de capital, borrando os limites entre as duas categorias.

À medida que os bouquets FAST (Televisão Gratuita com Suporte a Anúncios) excedem 50 feeds nos principais agregadores, os conjuntos de múltiplos canais proporcionam eficiências de custo significativas ao distribuir as despesas de licenciamento de software e monitoramento por todo o portfólio. Essa abordagem reduz efetivamente o gasto operacional por feed, tornando-a uma solução mais econômica. A participação de mercado das plataformas de múltiplos canais no segmento de automação de playout e canal integrado está projetada para crescer ainda mais. No entanto, as regulamentações de conformidade regionais, particularmente em mercados com leis rígidas de proteção ao discurso, provavelmente continuarão impulsionando a demanda por soluções de canal único para garantir a adesão aos padrões locais de radiodifusão.

Análise Geográfica

A América do Norte reteve 32,84% de participação de mercado em 2025, apoiada pela adoção precoce do SMPTE ST 2110 e por ecossistemas robustos de serviços gerenciados. A conversão da PBS para distribuição terrestre via IP reduziu os gastos com satélite em 50%, comprovando a viabilidade comercial para emissoras públicas. O hub Dry Creek da Comcast centraliza o playout para marcas de transmissão e streaming, destacando as economias de escala. A adoção no Canadá e no México é mais lenta devido às lacunas de largura de banda em áreas rurais, mas ambos aproveitam os escritórios de serviços transfronteiriços sediados nos Estados Unidos. As regras da FCC que exigem saídas paralelas ATSC 1.0 e 3.0 elevam a demanda por appliances de canal integrado capazes de playout em múltiplos padrões.

A Ásia-Pacífico registra o CAGR mais rápido de 16,51%. Índia, Japão e Sudeste Asiático substituem SDI por IP para suportar feeds em idiomas regionais, enquanto os operadores OTT perseguem consumidores com foco em dispositivos móveis. A implantação do AMPP pela Sky New Zealand ressalta o impulso da nuvem híbrida. A AIS PLAY da Tailândia dobrou os canais esportivos por meio de appliances PlayBox Neo, refletindo como os acordos de direitos locais impulsionam a capacidade incremental. As especificações UHD rigorosas do ARIB do Japão aceleram os ciclos de renovação de hardware, enquanto China e Índia dependem de equipamentos locais por razões de soberania. Coreia do Sul e Austrália executam o playout de base localmente e depois estouram para a nuvem durante eventos ao vivo, equilibrando custo e desempenho.

A Europa demonstra crescimento constante, pois os mandatos de serviço público exigem acesso universal, mas os orçamentos levam os engenheiros ao IP para reduzir os custos de satélite e cabo. O BBC World Service concluiu uma transferência completa para IP em todo o continente, e a Sky Deutschland migrou os clientes de cabo da Vodafone para IPTV, reduzindo as taxas de head-end enquanto adicionava recursos interativos. A saída da BoxerTV da Suécia da DTT catalisa o debate sobre o valor do espectro terrestre, empurrando os formuladores de políticas em direção ao suporte OTT. América do Sul, Oriente Médio e África ficam para trás devido a lacunas de conectividade e tarifas de importação, mas os fornecedores de serviços gerenciados atraem as emissoras com modelos de opex que convertem capex em taxas de assinatura, estimulando a adoção gradual.

Cenário Competitivo

A concorrência no mercado de automação de playout e canal integrado é moderadamente consolidada, com os cinco principais fornecedores — Grass Valley, Imagine Communications, Harmonic, Evertz e Pebble Beach Systems — controlando cerca de 40 a 45% da receita global. Esses players líderes mantêm sua dominância aproveitando relacionamentos estabelecidos com clientes, portfólios abrangentes de produtos e forte reconhecimento de marca. No entanto, o mercado está testemunhando uma concorrência crescente de desafiantes nativos em nuvem, como Amagi, PlayBox Neo e Dalet. Esses players emergentes estão ganhando tração nos segmentos OTT e FAST ao oferecer modelos de preços flexíveis por uso e orquestração com API em primeiro lugar, que permitem aos clientes contornar longos processos de aprovação de despesas de capital. Para contrariar isso, os incumbentes estão integrando ferramentas avançadas de controle de qualidade baseadas em aprendizado de máquina em suas soluções. Por exemplo, Telestream, Colorfront e Point Media desenvolveram ferramentas capazes de identificar anomalias de sincronização, loudness e gradação em tempo real, aumentando a eficiência operacional para as emissoras. Além disso, os fornecedores estão agrupando soluções de playout com outros serviços, como ingestão, codificação, monitoramento e roteamento CDN, para fortalecer a retenção de clientes, aumentar os custos de troca e criar uma oferta de serviços mais abrangente. Aquisições estratégicas, como a compra planejada da Pixel Power pela Imagine, visam combinar capacidades de gráficos e automação, simplificando os processos de aquisição para emissoras que anteriormente dependiam de múltiplas soluções pontuais.[4]Imagine Communications, "Imagine Adquire a Pixel Power," imaginecommunications.com Da mesma forma, a aquisição da Telemetrics pela EVS expande seu portfólio para o controle de câmeras robóticas, sinalizando uma convergência crescente entre a produção ao vivo e as operações de playout a jusante.

Novas oportunidades de crescimento estão surgindo em nichos como capacidade temporária de recuperação de desastres e gerenciamento de feeds multilíngues. As soluções de recuperação de desastres, oferecidas por empresas como Arqiva e makalu, fornecem canais sob demanda que podem ser implantados em minutos durante emergências, como desastres naturais ou instabilidade política. Essas soluções estão se tornando cada vez mais importantes à medida que as emissoras buscam garantir serviço ininterrupto durante crises. Enquanto isso, o gerenciamento de feeds multilíngues está ganhando destaque à medida que as audiências da diáspora exigem troca perfeita entre legendas e faixas de áudio em seus idiomas preferidos. Essa tendência criou oportunidades para especialistas regionais que se destacam na personalização de fluxos de trabalho de conformidade para atender aos requisitos do mercado local, incluindo regulamentações de classificação de conteúdo, divulgações publicitárias e regras de time-shift. Esses especialistas estão bem posicionados para atender às necessidades únicas das emissoras que operam em ambientes regulatórios diversos. Além disso, a concorrência de preços está se intensificando no segmento de caixas de canal único de nível básico, onde os fornecedores estão focando na acessibilidade para atrair emissoras menores. Em contraste, os contratos de nível empresarial são cada vez mais influenciados por fatores como a profundidade dos acordos de nível de serviço (SLAs), certificações de segurança e a transparência dos roteiros de produtos, que são críticos para implantações em grande escala.

A resiliência da cadeia de suprimentos tornou-se um diferencial fundamental no mercado, particularmente em relação às placas de E/S baseadas em FPGA, à medida que os fornecedores se esforçam para reduzir os prazos de entrega e garantir a entrega pontual de componentes críticos. Esse foco na eficiência da cadeia de suprimentos é especialmente importante em um mercado competitivo onde os atrasos podem resultar em oportunidades de negócios perdidas. Além disso, a eficiência energética está emergindo como uma consideração significativa, com os participantes do mercado enfatizando métricas de sustentabilidade para se alinhar ao crescente foco das emissoras na responsabilidade ambiental. Muitas emissoras agora incluem cláusulas de sustentabilidade em suas solicitações de propostas (RFPs), levando os fornecedores a destacar os recursos de economia de energia de suas soluções. No geral, o poder de barganha no mercado permanece equilibrado, pois os clientes têm a flexibilidade de combinar hardware, software e serviços gerenciados de múltiplos fornecedores sem enfrentar desafios significativos de interoperabilidade. Essa flexibilidade permite que as emissoras otimizem suas operações enquanto mantêm preços competitivos e qualidade de serviço, garantindo um cenário de mercado dinâmico e em evolução.

Líderes do Setor de Automação de Playout e Canal Integrado

Harmonic Inc.

Imagine Communications Corp.

Pebble Beach Systems Group plc

Grass Valley Canada Holdings Limited

Evertz Microsystems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AJA Video Systems adquiriu a Comprimato, adicionando codecs JPEG XS de baixa latência para reforçar as linhas de produtos SMPTE ST 2110.

- Abril de 2026: A Grass Valley apresentou a integração do Framelight X com o Playout X no AMPP na NAB 2026, permitindo o registro de ativos por arrastar e soltar que reduz o tempo de lançamento de canais.

- Abril de 2026: A Dalet demonstrou o assistente de inteligência artificial Dalia para transcrição e localização multilíngue, incorporando rastreamento de conteúdo C2PA para integridade editorial.

- Abril de 2026: A Sportway e a Broadcast Solutions adquiriram a Studio Automated, expandindo para o playout centralizado para emissoras de médio porte.

Escopo do Relatório do Mercado Global de Automação de Playout e Canal Integrado

O mercado de Automação de Playout e Canal Integrado refere-se ao ecossistema global de tecnologias, soluções e serviços usados para gerenciar, agendar, controlar e entregar conteúdo de transmissão e streaming de forma altamente automatizada e integrada. Este mercado abrange tanto sistemas de automação de playout independentes quanto soluções de Canal Integrado totalmente integradas que combinam múltiplas funções de transmissão, como ingestão, agendamento, inserção de gráficos, armazenamento de conteúdo e transmissão, em uma única plataforma unificada.

O Relatório do Mercado de Automação de Playout e Canal Integrado é Segmentado por Componente (Hardware, Software e Serviços), Modelo de Implantação (Local, Nuvem e Híbrido), Setor do Usuário Final (Emissoras Terrestres e por Satélite, Operadoras de Redes a Cabo, Plataformas OTT/Streaming e Outros Setores do Usuário Final), Tipo de Canal (Automação de Canal Único e Automação de Múltiplos Canais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Emissoras Terrestres e por Satélite |

| Operadoras de Redes a Cabo |

| Plataformas OTT / Streaming |

| Outros Setores do Usuário Final |

| Automação de Canal Único |

| Automação de Múltiplos Canais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor do Usuário Final | Emissoras Terrestres e por Satélite | ||

| Operadoras de Redes a Cabo | |||

| Plataformas OTT / Streaming | |||

| Outros Setores do Usuário Final | |||

| Por Tipo de Canal | Automação de Canal Único | ||

| Automação de Múltiplos Canais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de playout e canal integrado e o crescimento projetado até 2031?

O mercado está avaliado em USD 4,52 bilhões em 2026 e está previsto para atingir USD 9,29 bilhões até 2031, registrando um CAGR de 15,51%.

Qual modelo de implantação está se expandindo mais rapidamente nas soluções de automação de playout?

As implantações baseadas em nuvem lideram com um CAGR de 16,17%, pois as emissoras favorecem o lançamento rápido de canais e a escalabilidade elástica.

Por que os operadores OTT e FAST estão impulsionando a demanda por ofertas de canal integrado?

Eles precisam de playout de baixo custo e orientado por API que suporte a inserção programática de anúncios e possa criar canais sazonais ou temporários rapidamente.

Qual é a principal barreira que retarda a adoção do playout IP entre as pequenas emissoras?

Os altos custos iniciais de renovação de hardware e a necessidade de executar sistemas legados em paralelo durante a migração restringem os orçamentos.

Qual região apresenta a maior taxa de crescimento até 2031?

A Ásia-Pacífico registra o CAGR mais rápido de 16,51%, impulsionado pela migração para IP na Índia, Japão e Sudeste Asiático.

Quão concentrada é a concorrência entre fornecedores neste mercado?

As cinco principais empresas detêm aproximadamente 40 a 45% de participação, indicando concentração moderada com espaço para especialistas regionais e novos entrantes baseados em nuvem.

Página atualizada pela última vez em: