Tamanho e Participação do Mercado Global de Sistema de Informação para Departamento de Emergência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

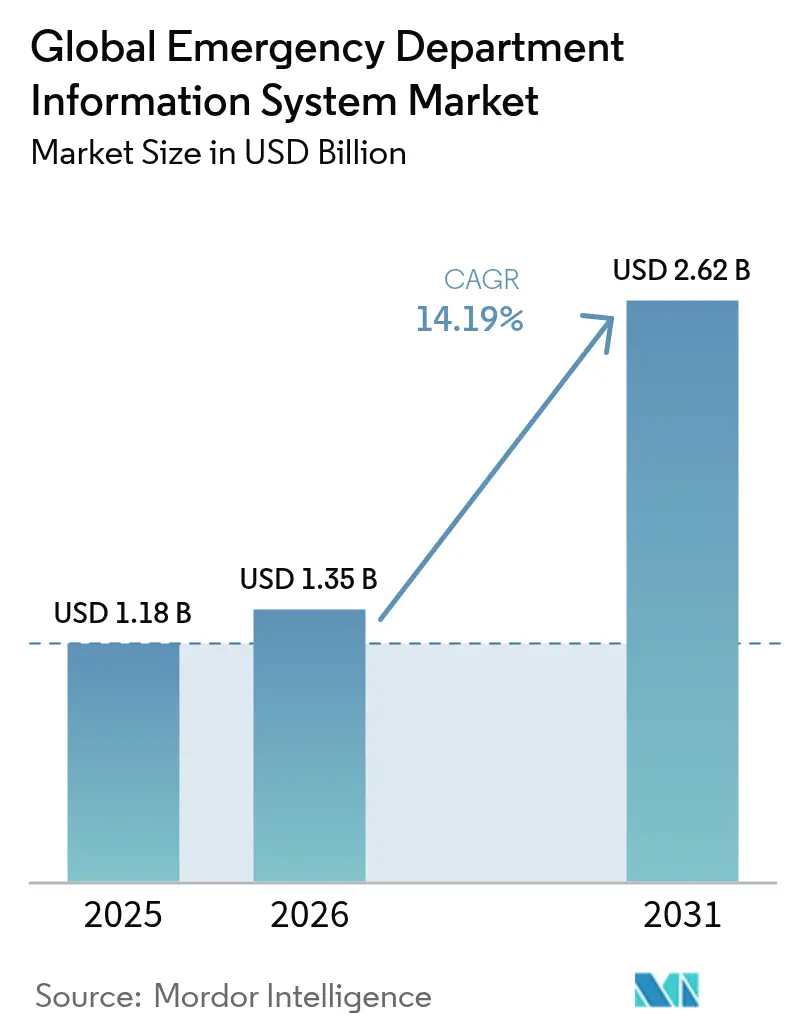

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.19% CAGR |

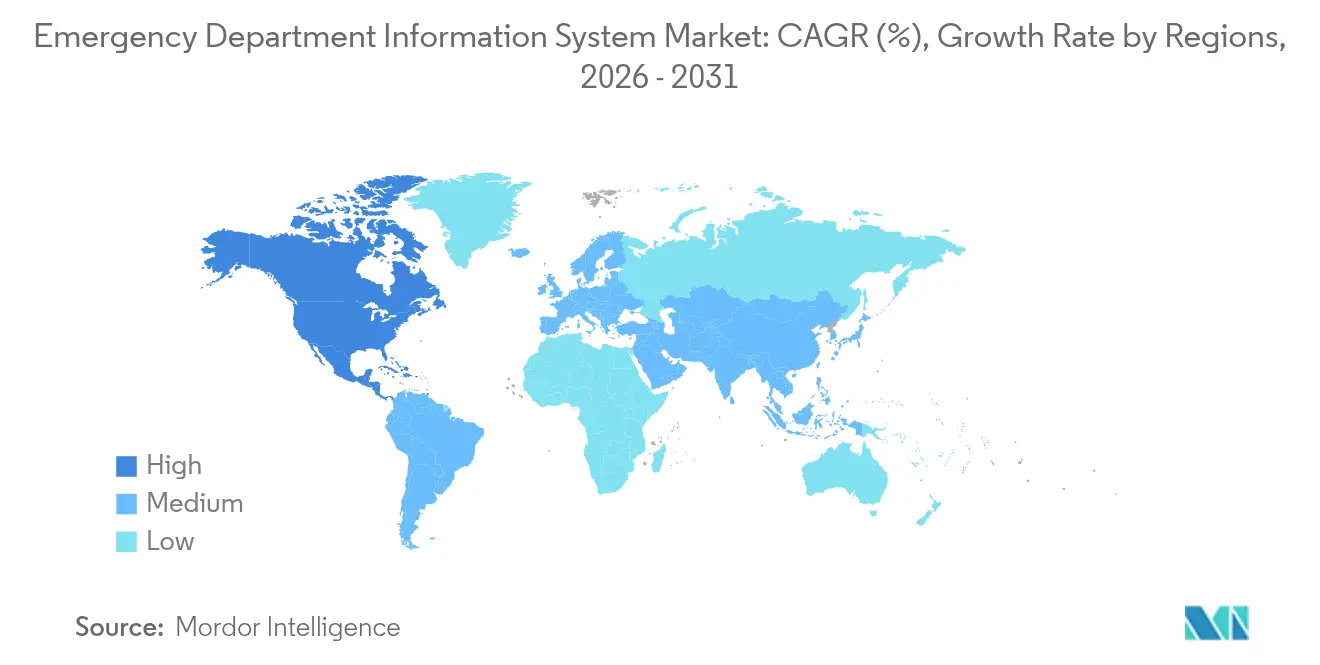

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Sistema de Informação para Departamento de Emergência pela Mordor Intelligence

O tamanho do mercado de Sistema de Informação para Departamento de Emergência em 2026 é estimado em USD 1,35 bilhão, crescendo a partir do valor de 2025 de USD 1,18 bilhão, com projeções para 2031 mostrando USD 2,62 bilhões, crescendo a um CAGR de 14,19% no período de 2026 a 2031. A adoção mais ampla é impulsionada por indicadores obrigatórios de tempo até o tratamento, pela integração de suporte à decisão clínica habilitado por inteligência artificial e por uma rápida migração para implantação SaaS em hospitais comunitários. Os prestadores estão implantando esses sistemas para reduzir a superlotação, cumprir mandatos de qualidade e garantir reembolsos vinculados a métricas centradas no paciente cms.gov. As expectativas mais rígidas de segurança cibernética, por sua vez, pressionam os fornecedores a incorporar arquiteturas de confiança zero sem desacelerar os fluxos de trabalho clínicos. A dinâmica competitiva está evoluindo rapidamente após a aquisição da Cerner pela Oracle, que abriu espaço para fornecedores especializados e ampliou a vantagem de base instalada da Epic.

Principais Conclusões do Relatório

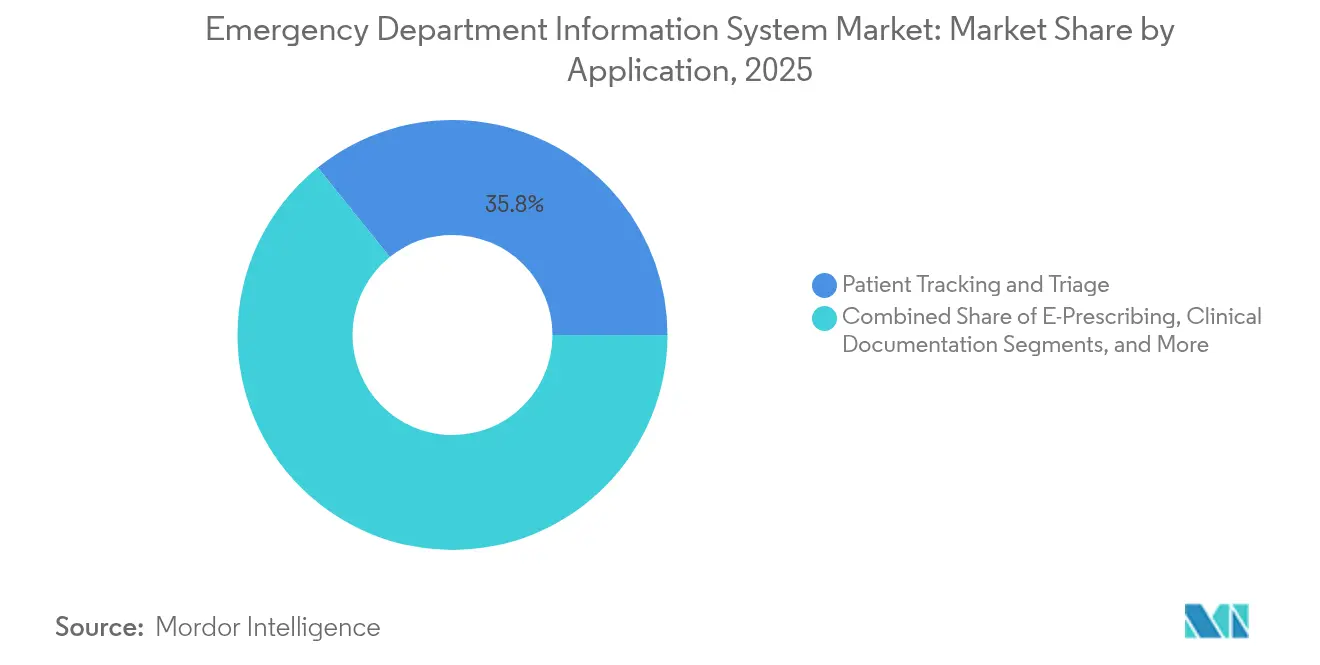

- Por aplicação, Rastreamento e Triagem de Pacientes liderou com 35,78% da participação de mercado do Sistema de Informação para Departamento de Emergência em 2025, enquanto a Prescrição Eletrônica deve registrar o CAGR mais rápido de 14,73% até 2031.

- Por implantação, o SaaS capturou 64,62% da participação do tamanho do mercado de Sistema de Informação para Departamento de Emergência em 2025; a implantação Local deve expandir a um CAGR de 14,85% até 2031.

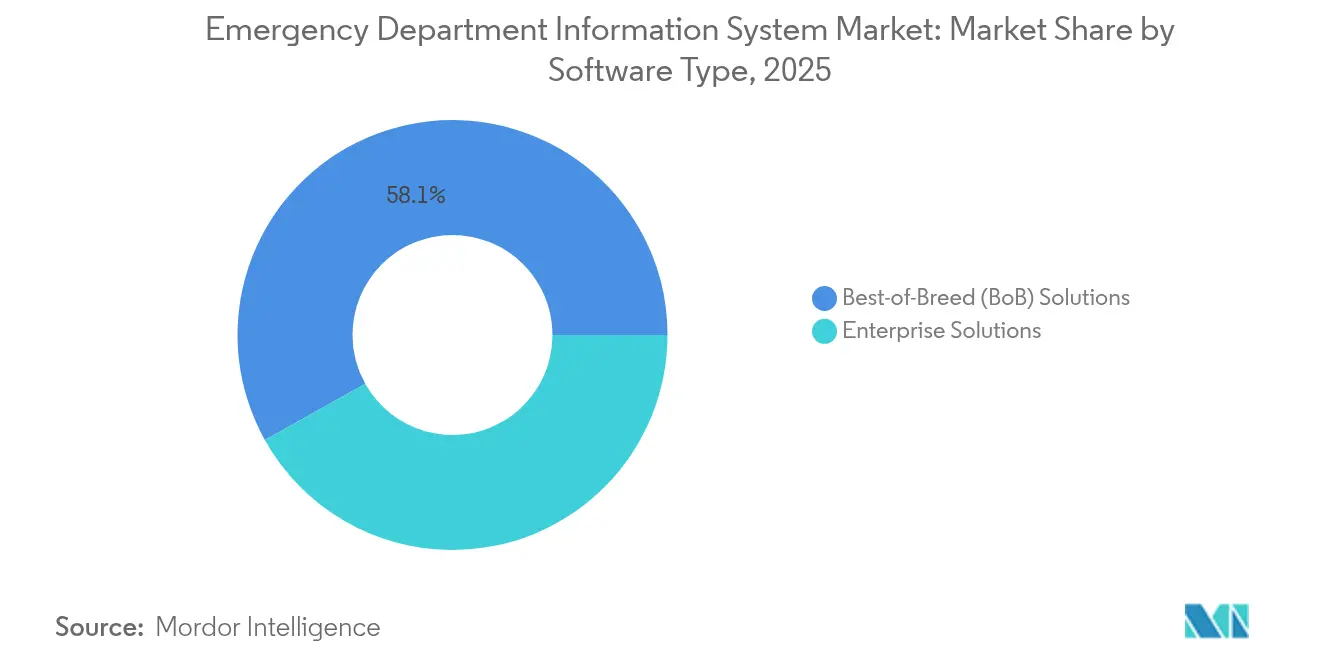

- Por tipo de software, as soluções de Melhor Raça dominaram com 58,11% de participação em 2025, mas as plataformas Empresariais devem registrar o CAGR mais alto de 15,18% até 2031.

- Por usuário final, hospitais de médio porte (101-299 leitos) responderam por 41,98% do mercado de Sistema de Informação para Departamento de Emergência em 2025, enquanto hospitais de grande porte (≥300 leitos) têm previsão de registrar um CAGR de 14,98% até 2031.

- Por geografia, a América do Norte deteve 44,78% da participação de receita em 2025 e a Ásia-Pacífico está posicionada para um CAGR de 15,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado Global de Sistema de Informação para Departamento de Emergência*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de suporte à decisão clínica habilitado por inteligência artificial | +2.8% | Global com adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Modelos de reembolso baseados em métricas de qualidade centradas no paciente | +2.1% | América do Norte como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Crescimento rápido do EDIS baseado em SaaS em hospitais comunitários | +3.2% | Global, mais forte em ambientes rurais e comunitários | Curto prazo (≤2 anos) |

| Indicadores-chave de desempenho obrigatórios de tempo até o tratamento | +1.9% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Estruturas de intercâmbio de dados de saúde em tempo real (FHIR, TEFCA) | +2.4% | América do Norte com expansão para mercados desenvolvidos | Longo prazo (≥4 anos) |

| Análise de borda com 5G no fluxo de dados de ambulância para o departamento de emergência | +1.8% | Centros urbanos em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de suporte à decisão clínica habilitado por inteligência artificial

As ferramentas de inteligência artificial agora correspondem à precisão de classificação de acuidade humana em 89% e reduziram o tempo cardiovascular de emergência até o tratamento em 205,4 minutos, comprovando valor na triagem do mundo real [1]Adamson B., "Desempenho de Grandes Modelos de Linguagem na Classificação do Índice de Gravidade de Emergência," JAMA Network Open, jamanetwork.com. Grandes prestadores como a HCA Healthcare executam documentação ambiente em 184 departamentos com 99% de aceitação pelos pacientes. Igualmente importante, os modelos preditivos superam a pontuação tradicional com leituras de AUROC acima de 0,92, posicionando a inteligência artificial como um diferenciador central tanto em resultados quanto em eficiência operacional.

Aumento dos modelos de reembolso baseados em métricas de qualidade centradas no paciente

O Programa de Compras Baseadas em Valor do Medicare vincula o pagamento hospitalar ao desempenho e às pontuações de experiência, tornando o desempenho do departamento de emergência um alavancador direto de receita. A redução dos reembolsos comerciais aumenta a urgência de otimizar os fluxos de trabalho, enquanto novas medidas de equidade implementadas em 2024 incorporam determinantes sociais nas métricas de emergência. Os hospitais que se adaptarem cedo podem proteger suas margens e mitigar a erosão de receita de 3,8% documentada de 2018 a 2022.

Crescimento rápido do EDIS baseado em SaaS em hospitais comunitários

A entrega em nuvem reduz o desembolso de capital e os requisitos de pessoal de tecnologia da informação. As instalações comunitárias que substituem sistemas legados mostram economia de custos após o primeiro ano de adoção do SaaS, e os locais rurais se beneficiam de atualizações automatizadas que mantêm equipes reduzidas em conformidade com os padrões mais recentes. O modelo também simplifica a escalabilidade em múltiplos locais, o que é crucial à medida que os prestadores privados asiáticos planejam adições rápidas de leitos.

Indicadores-chave de desempenho obrigatórios de tempo até o tratamento

O ED-2 da Comissão Conjunta e o CMS 42 CFR 482.55 obrigam os prestadores a registrar os tempos precisos de decisão de admissão até a saída, impulsionando a demanda por painéis em tempo quase real [2]Comissão Conjunta, "Manual de Especificações para Medidas de Qualidade de Internação Hospitalar Nacional," jointcommission.org. A aplicação prevista para julho de 2025 intensifica o foco na captura precisa de registros de data e hora e nos relatórios automatizados.

Aumento nas estruturas de intercâmbio de dados de saúde em tempo real (FHIR, TEFCA)

A Estrutura de Intercâmbio Confiável avança em direção ao roteamento nacional QHIN em 2025, tornando a capacidade FHIR um pré-requisito para a liquidez de dados de emergência. As novas políticas da Carequality e os padrões de elementos de dados do ONC pressionam ainda mais os fornecedores a incorporar APIs abertas, encurtando a recuperação de resultados laboratoriais e melhorando as transferências entre instalações.

Análise de borda e implantação de 5G no fluxo de dados de ambulância para o departamento de emergência

Ambulâncias conectadas por 5G na Índia e na China ampliaram o raio de resgate em seis vezes e reduziram os tempos de resposta para menos de 20 minutos [3]Li X., "Resultados do Sistema de Gestão de Emergências Médicas 5G," PubMed, pubmed.ncbi.nlm.nih.gov. Os pilotos da FirstNet e da Vodafone mostram que o streaming de baixa latência de sinais vitais permite que os clínicos do departamento de emergência preparem intervenções antes da chegada, elevando as probabilidades de sobrevivência em trauma e acidente vascular cerebral.

Análise de Impacto das Restrições do Mercado Global de Sistema de Informação para Departamento de Emergência*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades por violações de segurança cibernética e prêmios de seguro | -1.4% | Global, maior na América do Norte e Europa | Curto prazo (≤2 anos) |

| Esgotamento de clínicos vinculado a interfaces complexas de prontuário eletrônico de saúde | -0.9% | Global, agudo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Padrões de middleware fragmentados para integração de dispositivos | -0.7% | Global, varia por ecossistema de fornecedor | Longo prazo (≥4 anos) |

| Congelamentos orçamentários em hospitais públicos no pós-pandemia | -1.2% | Global, agudo em sistemas públicos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades por violações de segurança cibernética e prêmios de seguro

O custo médio de violação subiu para USD 9,77 milhões em 2024 e os hospitais podem perder USD 2 milhões diariamente durante ataques, levando os diretores financeiros a adiar implementações de tecnologia da informação não essenciais. O aumento das taxas de sinistros de seguro cibernético está elevando os prêmios, particularmente para fluxos de trabalho dependentes de nuvem.

Esgotamento de clínicos vinculado a interfaces complexas de prontuário eletrônico de saúde

A usabilidade avaliada por médicos situa-se em 45,9 na Escala de Usabilidade do Sistema, abaixo do limiar aceitável e estreitamente ligada às probabilidades de esgotamento. Os clínicos de emergência, já enfrentando ciclos de decisão rápidos, resistem a sistemas que adicionam cliques sem valor óbvio. Os fornecedores devem combinar o aumento por inteligência artificial com interfaces simplificadas para conquistar a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Sistema de Informação para Departamento de Emergência

Por Aplicação:

Rastreamento e Triagem de Pacientes Lideram os Fluxos de TrabalhoRastreamento e Triagem de Pacientes capturou 35,78% da participação de mercado do Sistema de Informação para Departamento de Emergência em 2025, à medida que os hospitais priorizaram o status de leitos em tempo real e painéis de acuidade. O domínio do segmento é reforçado pelo foco regulatório em benchmarks de porta ao médico e por ferramentas de inteligência artificial que identificam sepse e acidente vascular cerebral mais cedo do que as verificações manuais. A Prescrição Eletrônica é a que cresce mais rapidamente, com um CAGR de 14,73%, impulsionada pelo monitoramento de risco de opioides que exige prescrições eletrônicas em muitos estados dos Estados Unidos. A Documentação Clínica tem peso significativo à medida que grandes prestadores implantam captura de voz ambiente para reduzir o tempo de tela dos médicos. A adoção do CPOE permanece estável porque os protocolos de segurança de medicamentos exigem pedidos em circuito fechado. A análise emergente que incorpora pontuação preditiva de acuidade em módulos de triagem sugere uma futura convergência onde um único fluxo de trabalho cobre desde a avaliação inicial até a documentação.

Olhando para o futuro, os módulos de rastreamento de pacientes se integrarão com a telemetria 5G para ingerir sinais vitais de ambulâncias muito antes da chegada, enquanto os mecanismos de triagem sobreporão consultas em linguagem natural sobre recomendações de aprendizado de máquina. Os hospitais que continuam a operar painéis de rastreamento isolados correm o risco de perder gatilhos de capacidade que a inteligência artificial pode identificar minutos antes. À medida que o reembolso baseado em métricas de qualidade se aprofunda, mesmo as instalações menores adotarão painéis avançados de triagem que atualmente existem apenas em centros acadêmicos. O mercado de Sistema de Informação para Departamento de Emergência verá, portanto, uma crescente penetração de licenças para suítes de múltiplos módulos que mesclam rastreamento, prescrição e documentação em um registro unificado.

Por Implantação:

SaaS Amplia o Alcance para Locais com Recursos LimitadosA entrega SaaS deteve 64,62% da participação do tamanho do mercado de Sistema de Informação para Departamento de Emergência em 2025. Os prestadores citam menor capital inicial, prazos de implementação mais rápidos e atualizações regulatórias automáticas como razões principais. Hospitais comunitários com equipes de tecnologia da informação enxutas transferem a manutenção para os fornecedores, liberando orçamentos para complementos de análise. Grandes sistemas de saúde ainda expandem as pegadas em nuvem, mas também mantêm clusters locais para imagens sensíveis à latência, o que explica a perspectiva de CAGR de 14,85% do segmento. A escassez de mão de obra pós-pandemia acelera a adoção da nuvem porque as atualizações remotas precisam de menos engenheiros internos.

Os padrões híbridos se aprofundarão à medida que os gateways de borda processam sinais vitais de alta frequência localmente enquanto arquivam dados resumidos em uma nuvem central. As estipulações de seguro cibernético agora exigem manuais explícitos de recuperação de desastres, favorecendo fornecedores SaaS com redundância auditada. A expansão internacional destaca desafios de largura de banda, mas arquiteturas de múltiplas zonas e sincronização offline mitigam interrupções. À medida que as auditorias regulatórias pedem cada vez mais trilhas de log imutáveis, os provedores de nuvem que oferecem painéis de conformidade em tempo real ganham reconhecimento. O crescimento no mercado de Sistema de Informação para Departamento de Emergência dependerá, portanto, da capacidade dos fornecedores de combinar a economia da nuvem com a resiliência de nível hospitalar.

Por Tipo de Software:

Melhor Raça Mantém Vantagem EspecializadaAs plataformas de Melhor Raça detiveram 58,11% de participação em 2025 porque os departamentos de emergência precisam de recursos de acuidade que os prontuários eletrônicos de saúde genéricos não possuem. Mapas de pacientes codificados por cores, conjuntos de pedidos rápidos e widgets de triagem por inteligência artificial geralmente chegam primeiro nas soluções especializadas. No entanto, as suítes Empresariais visam um CAGR de 15,18% à medida que os diretores de informação buscam roteiros de fornecedor único e modelos de dados unificados. Os padrões FHIR afrouxam o bloqueio histórico ao permitir que aplicativos especializados troquem dados sem interfaces personalizadas.

O cálculo agora pondera a profundidade funcional em relação à sobrecarga de integração. Os fornecedores de Melhor Raça respondem com middleware empacotado e APIs neutras em relação ao fornecedor para evitar o imposto de interface. Os provedores Empresariais contra-atacam com módulos específicos para emergência que imitam layouts especializados enquanto mantêm os dados nativos. Os tomadores de decisão executam cada vez mais cenários de custo total que incluem o atrito de atualização e os custos de retreinamento de clínicos. À medida que os mandatos de API aberta se expandem, as implantações híbridas que combinam ferramentas de especialidade profunda com prontuários eletrônicos de saúde de base podem se tornar a configuração padrão para o mercado de Sistema de Informação para Departamento de Emergência.

Por Usuário Final:

Hospitais de Médio Porte Ancoram a Base InstaladaAs instalações com 101-299 leitos controlaram 41,98% dos sistemas instalados em 2025, refletindo cargas de casos e orçamentos de capital equilibrados. Esses hospitais enfrentam pressão de rendimento comparável à de grandes centros, mas devem estender equipes de tecnologia da informação menores, tornando o SaaS completo atraente. As grandes instituições mostram um CAGR de 14,98% porque pilotam triagem por inteligência artificial, documentação ambiente e dimensionamento preditivo de pessoal. A ampla largura de banda e o talento interno em ciência de dados os ajudam a operacionalizar modelos avançados.

Hospitais pequenos e locais de acesso crítico lutam com plataformas envelhecidas; 42% ainda executam software legado. A demanda por substituição é considerável, mas conquistada apenas quando os fornecedores oferecem preços por assinatura e conversões com tempo de inatividade mínimo. As sobreposições de teleconsulta ganham tração em locais rurais onde os especialistas são escassos. Enquanto isso, os centros acadêmicos incorporam dados do EDIS em pipelines de pesquisa, gerando evidências que alimentam os roteiros dos fornecedores. Os diversos requisitos dos usuários pressionam os fornecedores a modularizar as ofertas, garantindo que o mercado de Sistema de Informação para Departamento de Emergência permaneça responsivo em todos os tamanhos.

Análise Geográfica

Mercado de Sistema de Informação para Departamento de Emergência na América do Norte

A América do Norte reteve 44,78% da receita do mercado de Sistema de Informação para Departamento de Emergência em 2025. Os requisitos de relatórios de qualidade do CMS e a acreditação da Joint Commission obrigam os hospitais a documentar métricas de tempo entre a decisão de admissão e a alta, e mais de 130 milhões de visitas anuais ao pronto-socorro intensificam a necessidade de rastreamento preciso dos pacientes. As reduções nos pagamentos do Medicare registradas entre 2018 e 2022 acrescentam urgência financeira às iniciativas de eficiência. A implementação do TEFCA e os incentivos ao FHIR impulsionam ainda mais as atualizações de plataformas que garantem interoperabilidade em tempo real. Grandes redes como a Providence Health & Services buscam contenção agressiva de custos, ressaltando o papel da tecnologia na compensação das pressões de reembolso.

Mercado de Sistema de Informação para Departamento de Emergência na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 15,53% até 2031. Os governos financiam a modernização hospitalar e as redes privadas projetam altas margens de lucro com a expansão digital. Os centros de comando médico 5G na China ampliam o alcance do resgate e reduzem os tempos de transferência entre distritos, comprovando o valor da conectividade avançada. No entanto, o aumento das falências entre hospitais chineses evidencia uma saúde financeira desigual, exigindo modelos de precificação modulares que se ajustem ao volume. No Sudeste Asiático, os gestores priorizam investimentos em diagnóstico por imagem e atenção primária, que se conectam naturalmente às ferramentas digitais para departamentos de emergência.

Mercado de Sistema de Informação para Departamento de Emergência na Europa

A Europa apresenta adoção estável, moldada pelas estruturas dos serviços nacionais de saúde e pelas regulamentações de interoperabilidade. A Lei do Futuro Hospitalar da Alemanha destina mais de 4 bilhões de euros a projetos digitais, e auditorias revelam que os hospitais se destacam em infraestrutura, mas ficam aquém na penetração da telessaúde. O Espaço Europeu de Dados de Saúde padronizará os formatos de registros, facilitando os fluxos transfronteiriços de pacientes. Projetos como o eCREAM visam harmonizar a documentação de emergência, enquanto estudos italianos mostram que hospitais maiores e universitários digitalizam mais rapidamente, especialmente quando os pronto-socorros atuam como âncoras de transformação. Os sistemas da Europa Oriental buscam financiamento coordenado para superar suas lacunas de maturidade.

Panorama regulatório

Nos Estados Unidos, os sistemas de informação para prontos-socorros são moldados por regras de certificação e interoperabilidade da ASTP/ONC que ancoram cada vez mais os fluxos de trabalho de emergência a uma troca de dados padronizada. A regra final HTI-2 da ONC (em vigor desde 17 de dezembro de 2024) atualizou as políticas de bloqueio de informações, enquanto a HTI-4 (publicada em 2025 no pacote da regra final IPPS/LTCH do ano fiscal de 2026) avançou os requisitos do Programa de Certificação de TI em Saúde que afetam os módulos certificados usados para prescrição eletrônica e relatórios em prontos-socorros. Uma palanca de conformidade fundamental para os fornecedores é o Standards Version Advancement Process (SVAP), que permite a adoção voluntária de padrões mais recentes para TI em saúde certificada, sendo que o ciclo de 2026 permitirá incorporações voluntárias aprovadas a partir de 29 de agosto de 2026.

Na Europa, o Regulamento do Espaço Europeu de Dados de Saúde (EHDS) (UE) 2025/327 entrou em vigor em março de 2025 e estabelece um marco em fases para sistemas de prontuário eletrônico e uso transfronteiriço de dados. Os Estados-Membros devem estabelecer autoridades digitais de saúde até 26 de março de 2027, com as obrigações de dados eletrônicos de saúde de uso primário para categorias prioritárias (incluindo resumos de pacientes e prescrições eletrônicas) aplicáveis a partir de 26 de março de 2029. Para fornecedores globais de EDIS, isso cria trajetórias paralelas: alinhamento contínuo com a certificação e o bloqueio de informações nos EUA, juntamente com a preparação para a governança liderada por autoridades e os requisitos padronizados de troca de prontuários eletrônicos na UE.

Análise da cadeia de valor

A cadeia de valor de EDIS começa com a definição de requisitos e padrões (critérios de certificação ASTP/ONC, elementos de dados alinhados ao USCDI, como a Nota do Pronto-Socorro, e especificações de interoperabilidade, incluindo HL7 FHIR Release 4.0.1, referenciadas em 45 CFR 170.215). Seguem-se o desenvolvimento e a configuração do produto, abrangendo o design do fluxo de trabalho clínico (triagem, rastreamento, documentação, CPOE, prescrição eletrônica), habilitação de API, controles de cibersegurança e camadas de análise/IA. A distribuição e a entrega são cada vez mais realizadas por meio de provisionamento SaaS e integração com prontuários eletrônicos empresariais, redes de intercâmbio de informações de saúde e fluxos de trabalho de emergência adjacentes (transmissão de dados de ambulância para pronto-socorro e captura de observação).

A captura de valor a jusante se concentra em serviços de implementação (construção clínica, mapeamento de interfaces e gestão de mudanças), operações gerenciadas contínuas (atualizações, monitoramento e relatórios de conformidade) e otimização (painéis para taxa de vazão, indicadores de tempo até o tratamento e relatórios de qualidade vinculados ao reembolso). As ferramentas de interoperabilidade e o mapeamento de terminologia (por exemplo, observações codificadas em LOINC em ambientes de emergência e estruturas de dados alinhadas ao DEEDS) permanecem uma dependência recorrente tanto para plataformas especializadas quanto empresariais. A dependência de hardware é menor para fornecedores de software puro, mas continua relevante para implantações on-premise e estações de trabalho e telas específicas de pronto-socorro, onde a aquisição hospitalar e a disponibilidade de fornecimento de servidores podem afetar os cronogramas.

Cenário Competitivo

O mercado de Sistema de Informação para Departamento de Emergência mostra consolidação moderada após a aquisição da Cerner pela Oracle por USD 28,4 bilhões. Os problemas de integração pós-aquisição custaram à Oracle 74 clientes hospitalares em 2024, enquanto a Epic adicionou 176 locais e 29.399 leitos, ilustrando o valor que os hospitais atribuem à estabilidade e à evolução do produto. A Epic continua a destacar o fluxo de dados integrado e painéis intuitivos. A Oracle posiciona a inteligência artificial conversacional para recuperar o impulso, enquanto a MEDITECH depende do empacotamento como Serviço para atrair hospitais comunitários sensíveis a custos.

Os especialistas de nicho se expandem onde os titulares falham. A MEDHOST, agora apoiada pela Harris Computer, tem como alvo instalações rurais e comunitárias com fluxos de trabalho simplificados. Startups como a Mednition inserem mecanismos de triagem por inteligência artificial que se sobrepõem aos sistemas existentes e identificam outliers de acuidade em segundos. A aquisição da Orion Health pela HEALWELL por USD 50 milhões impulsiona as capacidades de malha de dados além dos limites dos fornecedores, sinalizando novo foco na interoperabilidade. Enquanto isso, empresas de segurança cibernética fazem parceria com provedores de EDIS para incorporar análises de ameaças na camada de aplicação, refletindo a ansiedade dos clientes com os custos de violação.

Os roteiros de produtos convergem em documentação ambiente, exibições preditivas de tempo de espera e APIs nativas FHIR. Os fornecedores investem em processamento de linguagem natural que reduz os cliques dos médicos e em aprendizado de máquina que prevê o dimensionamento de pessoal em picos. Os pactos de integração com plataformas de telessaúde de ambulâncias prometem eliminar os silos de dados pré-hospitalares e internos. À medida que o escrutínio orçamentário aumenta, os fornecedores que demonstram reduções mensuráveis no tempo de permanência e nas taxas de saída sem atendimento capturarão participação ampliada no mercado de Sistema de Informação para Departamento de Emergência.

Líderes Globais do Setor de Sistema de Informação para Departamento de Emergência

EPOWERdoc, Inc.

MEDHOST, Inc.

Medsphere Systems Corporation

Oracle Health (Cerner)

T-Systems International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Global de Sistema de Informação para Departamento de Emergência Cobertas neste Relatório

- Oracle Health (Cerner)

- Epic Systems

- MEDHOST Inc.

- Meditech

- Allscripts

- Mckesson

- UnitedHealth Group (Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident (CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Koninklijke Philips

- Ascom

- Cantata Health

- VitalHub Corp.

- Global Health Ltd (MasterCare)

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro é a conversão de observações em papel de pronto-socorro e documentação manual de fluxo em captura digital integrada que alimenta painéis em tempo real, suporte à decisão e relatórios. Em junho de 2026, o University Hospitals Sussex NHS Foundation Trust concluiu a transição no pronto-socorro do Royal Sussex County Hospital de observações em papel para sistemas digitais, destacando a demanda por digitalizar o monitoramento de alta frequência em pronto-socorro e vinculá-lo a uma escalada mais segura e visibilidade operacional. Modernização semelhante é visível em mercados emergentes, onde, em março de 2026, o Kenyatta National Hospital lançou o programa sem papel Afya Apex HMIS/ERP, integrando funções de emergência e triagem, criando um caminho para que fornecedores de EDIS acoplem fluxos de trabalho específicos de pronto-socorro, análises e módulos de interoperabilidade às transformações digitais hospitalares mais amplas.

Programas de interoperabilidade e governança de dados também estão abrindo ciclos de atualização que favorecem plataformas de EDIS com modelos de dados conformes a padrões e extensíveis. Nos Estados Unidos, a evolução do USCDI e os mecanismos do SVAP (com o ciclo do SVAP de 2026 permitindo a adoção voluntária de padrões a partir de 29 de agosto de 2026) recompensam os fornecedores que conseguem atualizar módulos certificados sem reconstruções disruptivas, enquanto a inclusão de uma Nota de Pronto-Socorro como elemento de dados padronizado apoia um intercâmbio mais consistente entre instalações. Na Europa, os marcos de implementação do EHDS (autoridades digitais de saúde previstas para 26 de março de 2027) pressionam os fornecedores que atendem provedores multipaíses a alinhar os conjuntos de dados de pronto-socorro e os controles de acesso à governança emergente. Separadamente, os modelos de análise federada demonstrados pela infraestrutura do registro nacional de dados de pronto-socorro da Alemanha, que apoiou a autorização de acesso a milhões de registros de pronto-socorro, apontam para uma oportunidade para os fornecedores de EDIS oferecerem extração de dados preservando a privacidade, pronta para redes, e capacidades de interoperabilidade de nível de pesquisa, junto com os fluxos de trabalho centrais de vazão.

Desenvolvimentos Recentes da Indústria no Mercado Global de Sistema de Informação para Departamento de Emergência

- Março de 2026: a MEDHOST anunciou o MEDHOSTone, posicionando-o como uma evolução de prontuário eletrônico empresarial construída em torno de uma única história conectada do paciente. O roteiro destaca uma ligação mais estreita entre os fluxos de trabalho de pronto-socorro e os registros empresariais, apoiando provedores que desejam menos transferências entre os módulos de pronto-socorro e o ambiente ambulatorial e de internação mais amplo.

- Agosto de 2025: a CareCloud concluiu a aquisição da Medsphere Systems Corporation, incorporando os ativos de TI hospitalar da Medsphere, incluindo a plataforma EDIS Wellsoft, ao portfólio da CareCloud. O negócio amplia o alcance da CareCloud nos fluxos de trabalho hospitalares e de pronto-socorro e adiciona escala ao desenvolvimento de produtos e à venda cruzada em hospitais de pequeno e médio porte.

- Dezembro de 2024: a ASTP/ONC tornou efetiva a regra final HTI-2, atualizando a política de bloqueio de informações e as exceções relacionadas que influenciam como a TI em saúde certificada compartilha e divulga informações eletrônicas de saúde. Para fornecedores de EDIS e compradores hospitalares, a mudança eleva a importância de controles de interoperabilidade auditáveis e comportamento de API alinhado às políticas em fluxos de trabalho de documentação e intercâmbio de pronto-socorro.

Mercado Global de Sistema de Informação para Departamento de Emergência Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange o software usado dentro de prontos-socorros hospitalares para registrar pacientes, apoiar a triagem, rastrear o fluxo, documentar cuidados e conectar pedidos, resultados e faturamento até a alta. A receita é contabilizada a partir de licenças ou assinaturas SaaS, além de serviços de implementação e suporte contínuo vinculados ao fluxo de trabalho de pronto-socorro.

Exclusões de escopo: esta mensuração não inclui plataformas de clínicas de atendimento urgente, hardware autônomo de monitoramento de pacientes ou módulos gerais de prontuário eletrônico que não executam ativamente fluxos de trabalho de pronto-socorro.

Visão geral da segmentação

- Por Aplicação

- Entrada de Pedidos Computadorizada pelo Médico (CPOE)

- Documentação Clínica

- Rastreamento e Triagem de Pacientes

- Prescrição Eletrônica

- Outros

- Por Implantação

- Local

- Software como Serviço (SaaS)

- Por Tipo de Software

- Soluções Empresariais

- Soluções de Melhor Raça (BoB)

- Por Usuário Final

- Hospitais de Pequeno Porte (≤100 leitos)

- Hospitais de Médio Porte (101-299 leitos)

- Hospitais de Grande Porte (≥300 leitos)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais públicos de TI em saúde e atendimento de emergência que podem ser verificados ao longo do tempo, como medidas de qualidade e vazão do CMS, estatísticas de atendimento de emergência e utilização do CDC, e conjuntos de dados de sistemas de saúde da OCDE. Também revisamos fontes como publicações de saúde digital da OMS, comunicados de ministérios nacionais de saúde e periódicos revisados por pares sobre superlotação de pronto-socorro, práticas de triagem e padrões de documentação clínica.

Para traduzir esses sinais em insumos de mercado, cruzamos demonstrações financeiras hospitalares, apresentações a investidores, imprensa respeitável e sites de associações que discutem a modernização de pronto-socorro e as necessidades de fluxo de trabalho digital. Quando necessário, o acesso do analista a assinaturas pagas é usado para inteligência financeira de empresas, bases de dados de patentes, e notícias mais dados financeiros para confirmar a atividade e o momento dos produtos. As fontes listadas aqui são apenas ilustrativas, e há muitas outras referências que consultamos para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em entrevistas e pesquisas estruturadas com líderes de TI hospitalar, gerentes de operações de pronto-socorro, responsáveis por fluxos de trabalho clínicos e parceiros de implementação que compartilham cronogramas de implantação e ciclos orçamentários observados na prática. Para um mercado global, cobrimos os principais centros de demanda em APAC, EMEA e Américas, de modo que os padrões regionais de aquisição, a preparação para a nuvem e as expectativas de conformidade possam ser comparados e, então, aplicados de volta ao modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 50% |

| Nível médio: 44% | Líderes funcionais/de unidade: 30% | EMEA: 31% |

| Participantes menores: 17% | Gerentes: 55% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual indicadores de atividade hospitalar e de atendimento de emergência são usados para reconstruir um pool de demanda realista para software de fluxo de trabalho de pronto-socorro entre regiões. O modelo é então verificado com aproximações seletivas bottom-up, como faixas de preços amostradas para assinaturas e implementações multiplicadas por contagens prováveis de sites, seguidas de verificações de canal sobre o ritmo de implantação para ajustar os totais quando a adoção é desigual.

Os insumos incluem volumes de visitas a prontos-socorros e intensidade de superlotação, taxas de digitalização hospitalar e migração para a nuvem, mix típico de assinatura e serviços de software de pronto-socorro, duração do ciclo de implementação e pressão regulatória em torno do tempo até o tratamento e da qualidade da documentação. Quando uma variável não é consistentemente visível por país, usamos indicadores substitutos, como capacidade de leitos hospitalares e gastos com cuidados intensivos, e depois refinamos as suposições por meio do retorno das entrevistas.

Para a previsão, a análise de cenários é usada para refletir como a penetração de SaaS, os requisitos de cibersegurança e os ciclos orçamentários podem acelerar ou desacelerar novas implantações. Os cenários estão ancorados nas expectativas de especialistas sobre o comportamento de renovação e a evolução dos preços. As lacunas de suposição são tratadas aplicando primeiro faixas conservadoras e restringindo-as apenas depois que a variância pode ser explicada usando sinais externos e insumos primários.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas contra sinais independentes, incluindo a direção dos gastos de TI hospitalar, anúncios de implantação e o número implícito de locais necessários para sustentar o total de receita. Quando os valores de país ou região parecem desalinhados com a utilização de pronto-socorro ou os padrões de financiamento dos provedores, revisamos os fatores e ajustamos as suposições antes da aprovação interna.

Uma revisão em múltiplas etapas é seguida para que a lógica, os insumos e a economia unitária permaneçam consistentes entre as seções, e os respondentes podem ser recontatados se uma variável-chave mudar ou permanecer incerta. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças regulatórias, de preços ou tecnológicas relevantes afetam materialmente a adoção. Antes da entrega, a análise é reexecutada com uma passagem final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de sistemas de informação para pronto-socorro da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de informação de pronto-socorro podem diferir mesmo quando o mesmo nome de tópico é usado, porque o escopo e o momento assumidos raramente coincidem perfeitamente. As diferenças geralmente vêm de como os preços são atualizados, como os serviços são tratados e o quão rigorosamente o número final é verificado em relação a sinais reais de implantação hospitalar.

A cadência de atualização e o momento cambial estão alinhados aos insumos do ano mais recente, e a progressão do ASP é revisada com o retorno de implementação e renovação, de modo que o total de 2025 permaneça vinculado ao que os compradores estão pagando agora, o que é como a Mordor Intelligence mantém o modelo fundamentado para este mercado. Outras estimativas podem se apoiar mais em anos-base mais antigos, misturar atendimento urgente ou funcionalidade de prontuário eletrônico mais amplo no mesmo grupo, ou reportar preços de software sem revisar o mix de serviços e a mudança para a nuvem, que podem alterar o reconhecimento de receita.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,18 bilhão de USD (2025) | |

| Consultoria Global A | 1,20 bilhão de USD (2025) | Usa uma lente de oferta mais ampla e não separa claramente as plataformas de fluxo de trabalho específicas de pronto-socorro dos sistemas digitais hospitalares adjacentes, o que pode elevar levemente a base de 2025. O método também parece aplicar uma previsão de ciclo mais longo que pode suavizar o momento de preços e implantação de curto prazo. |

| Editora do Setor B | 0,99 bilhão de USD (2024) | Ancora a série a um ano-base anterior e apresenta um valor de 2024, portanto o número não é diretamente comparável a um total de 2025 sem ajuste para o ano cambial e atualizações de preços. Os detalhes de escopo sobre serviços e receita de implementação são limitados, o que pode subestimar o gasto total capturado pelas implantações de pronto-socorro. |

Analisando os três valores, a maior parte da dispersão pode ser explicada pelo alinhamento do ano e pelo que é contabilizado em torno da implementação e do suporte contínuo, não apenas pela licença de software em si. Ao manter as suposições vinculadas a sinais de demanda impulsionados por visitas a pronto-socorro e ao verificar as mudanças de preço e mix a cada atualização, podemos apresentar um valor mais fácil de rastrear a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Global de Sistema de Informação para Departamento de Emergência?

Espera-se que o tamanho do Mercado Global de Sistema de Informação para Departamento de Emergência atinja USD 1,35 bilhão em 2026 e cresça a um CAGR de 14,19% para atingir USD 2,62 bilhões até 2031.

Qual segmento de aplicação lidera o mercado?

Rastreamento e Triagem de Pacientes detém a maior participação de receita de 35,78% em 2025, refletindo a necessidade de otimização do fluxo de pacientes em tempo real.

Quem são os principais players do Mercado Global de Sistema de Informação para Departamento de Emergência?

Cerner Corporation, EPOWERdoc, Inc., T-Systems, Inc., MEDHOST, Inc. e Medsphere Systems Corporation são as principais empresas que operam no Mercado Global de Sistema de Informação para Departamento de Emergência.

Qual é a região de crescimento mais rápido no Mercado Global de Sistema de Informação para Departamento de Emergência?

A Ásia-Pacífico tem previsão de registrar um CAGR de 15,53% até 2031, impulsionada por iniciativas de digitalização da saúde e gastos governamentais em infraestrutura.

Qual região tem a maior participação no Mercado Global de Sistema de Informação para Departamento de Emergência?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Sistema de Informação para Departamento de Emergência.

Como as ferramentas de inteligência artificial estão mudando os fluxos de trabalho de atendimento de emergência?

O suporte à decisão clínica habilitado por inteligência artificial agora corresponde à precisão de triagem dos médicos, encurta o tempo de permanência e alimenta a documentação ambiente que reduz o tempo de tela dos clínicos.

Página atualizada pela última vez em: