Tamanho e Participação do Mercado de Macronutrientes Secundários da EMEA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

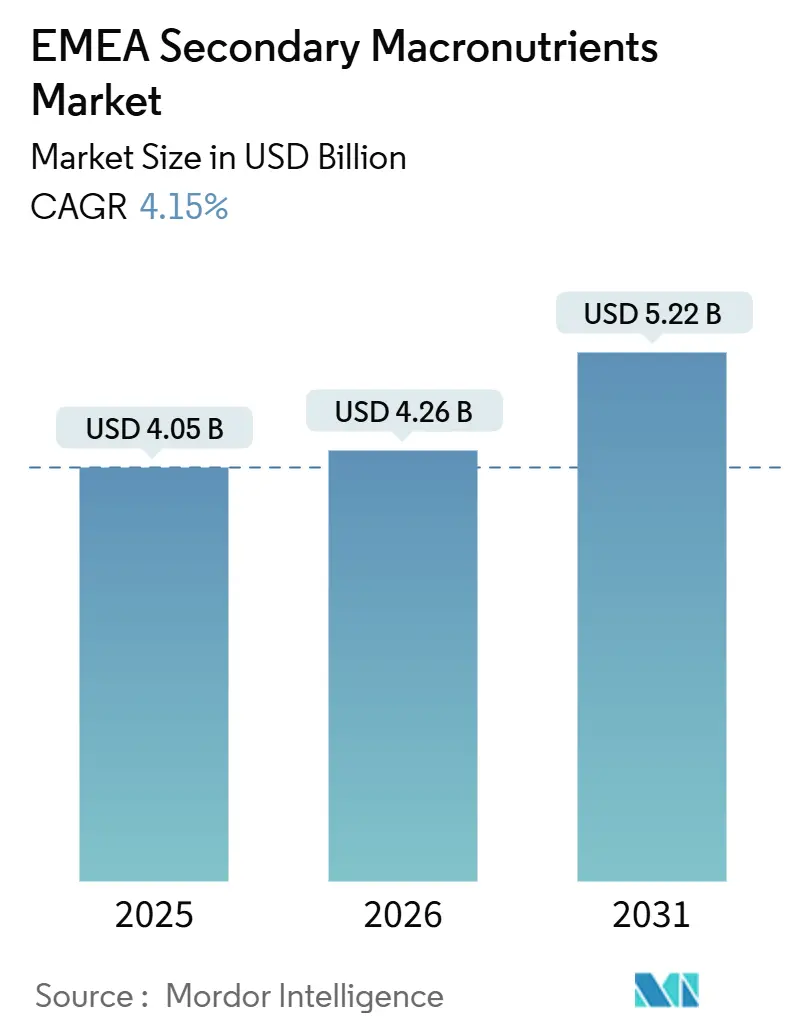

| Tamanho do mercado no ano base (2025) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Europa |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Macronutrientes Secundários da EMEA por Mordor Intelligence

O tamanho do mercado de macronutrientes secundários da EMEA foi avaliado em USD 4,05 bilhões em 2025 e estima-se que cresça de USD 4,26 bilhões em 2026 para atingir USD 5,22 bilhões até 2031, a um CAGR de 4,15% durante o período de previsão (2026-2031). O mercado de macronutrientes secundários da EMEA está passando por mudanças notáveis devido à crescente ênfase em práticas agrícolas sustentáveis e modernas. As operações agrícolas na região estão adotando progressivamente métodos ambientalmente conscientes, influenciados por requisitos mais rigorosos de certificação e regulamentação para produtos de nutrientes fertilizantes, incluindo insumos sintéticos e alternativos. Um exemplo dessa tendência é a aprovação de produtos como o polissulfato para uso agrícola mais amplo pela União Europeia e pelo Departamento de Agricultura dos Estados Unidos, destacando a adaptação do setor às mudanças nas preferências dos consumidores. A crescente conscientização sobre a saúde dos nutrientes do solo e o impacto ambiental impulsionou a adoção de práticas de gestão equilibrada da nutrição vegetal, particularmente em países europeus onde os marcos regulatórios promovem ativamente a agricultura sustentável. Além disso, os agricultores estão cada vez mais empregando técnicas de agricultura de precisão, facilitando a aplicação mais direcionada e eficiente de macronutrientes secundários.

Principais Conclusões do Relatório

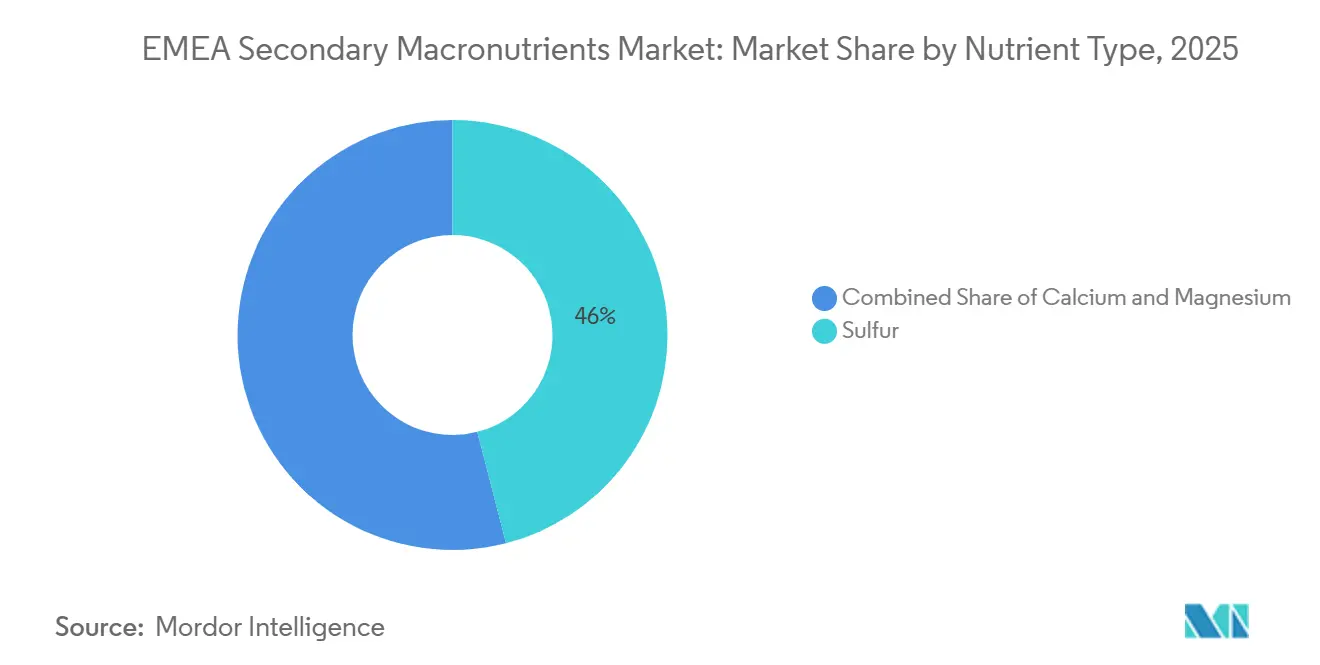

- Por tipo de nutriente, o enxofre representou a maior participação, 46,0% do tamanho do mercado de macronutrientes secundários da EMEA em 2025, enquanto o magnésio é o de crescimento mais rápido, com um CAGR projetado de 6,9% de 2026 a 2031.

- Por método de aplicação, as formulações sólidas representaram o maior segmento, com 61,0% da participação do mercado de macronutrientes secundários da EMEA em 2025, enquanto os líquidos são os de crescimento mais rápido, com previsão de expansão a um CAGR de 8,4% durante 2026-2031.

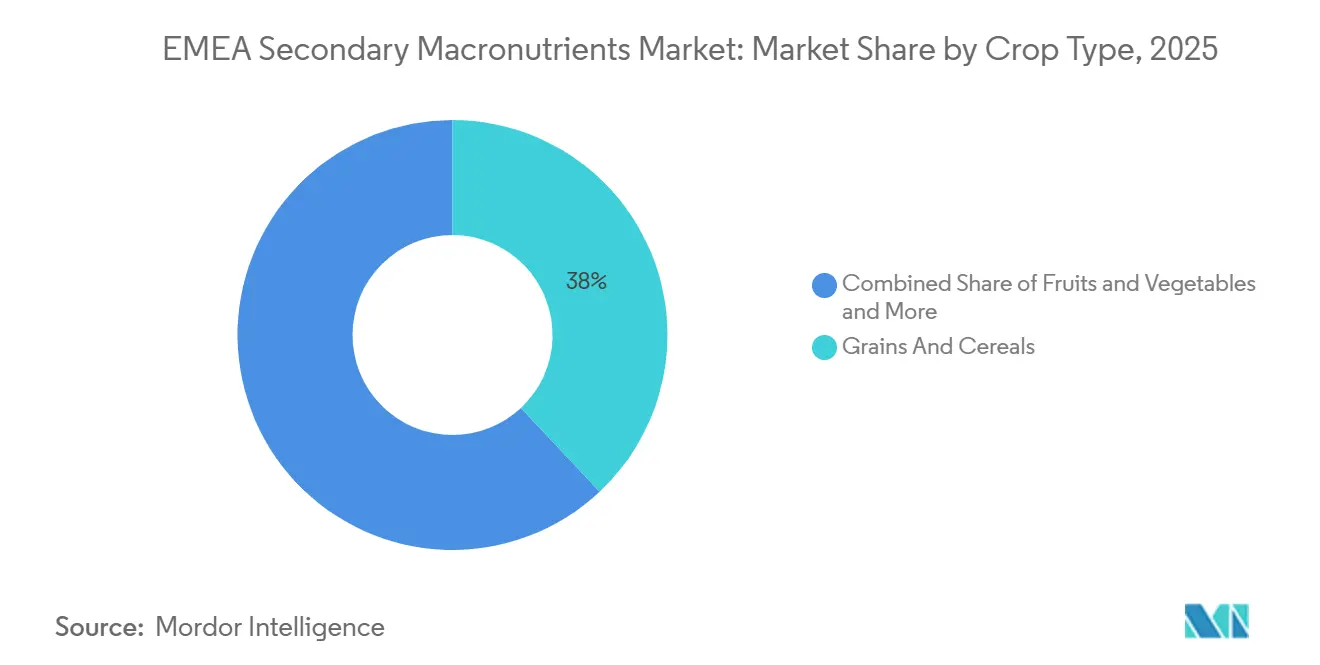

- Por tipo de cultura, grãos e cereais detiveram o maior segmento, com 38,0% do mercado de macronutrientes secundários da EMEA em 2025, enquanto frutas e hortaliças são os de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,3% para 2026-2031.

- Por geografia, a Europa representou 54,0% do mercado de macronutrientes secundários da EMEA em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido, com previsão de registrar um CAGR de 7,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Macronutrientes Secundários da EMEA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depleção de enxofre no solo nos cinturões cerealíferos europeus de alto rendimento | +1.2% | Alemanha, França, Reino Unido e Polônia | Médio prazo (2-4 anos) |

| Pacto Ecológico Europeu da União Europeia impulsionando a conformidade com a fertilização equilibrada | +0.9% | União Europeia e repercussão nos exportadores do Norte da África | Longo prazo (≥ 4 anos) |

| Expansão da agricultura em ambiente controlado nos países do CCG | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar e Omã | Curto prazo (≤ 2 anos) |

| Problemas de deficiência de magnésio sob iluminação de horticultura com LED | +0.7% | Países Baixos, Israel e clusters de estufas dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Dessulfurização de petróleo e gás criando enxofre elementar abundante e de baixo custo | +1.0% | Refinarias do Golfo, corredores de importação da Europa e da África | Curto prazo (≤ 2 anos) |

| Tecnologia digital de taxa variável impulsionando o uso específico por local de nutrientes secundários | +0.8% | Alemanha, Reino Unido e França, locais piloto na África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pacto Ecológico Europeu da União Europeia Impulsionando a Conformidade com a Fertilização Equilibrada

A Comissão Europeia tem como meta uma redução de 20% nas perdas de nutrientes até 2030, e os reguladores nacionais ampliaram a auditoria de conformidade para incluir enxofre, cálcio e magnésio[1]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," ec.europa.eu. A emenda RENURE de fevereiro de 2026 permite que o esterco processado se qualifique como fertilizante de alta qualidade, restringindo os limites de nitrogênio sintético e aumentando a demanda por macronutrientes secundários de alta eficiência que fornecem doses específicas para cada cultura sem ultrapassar os limites de nitrogênio. A Alemanha agora exige testes de solo a cada seis anos, orientando os agricultores para misturas de nitrato de cálcio e amônio contendo 4% de óxido de magnésio. Esta tríade de políticas combina incentivos financeiros, requisitos legais e escrutínio de resíduos para acelerar a adoção de nutrientes equilibrados em todo o mercado de macronutrientes secundários da EMEA.

Problemas de Deficiência de Magnésio sob Iluminação de Horticultura com LED

Os conjuntos de diodos emissores de luz alteram a fisiologia das culturas e aumentam a demanda por magnésio. Um estudo de 2025 mostrou que coberturas difusas em estufas aumentaram o cálcio e o magnésio em hastes de aspargo, e os produtores holandeses de tomate registraram clorose interveinal clássica por deficiência de magnésio em folhas mais velhas em poucas semanas após a conversão de lâmpadas de sódio de alta pressão. Israel aumentou as diretrizes de magnésio em 15-20% para culturas iluminadas com LED. O Haifa Group reformulou o Magnisal com uma proporção mais elevada de magnésio em relação ao nitrogênio, e a K+S promove a kieserita como uma opção de liberação lenta para campos abertos. Como o magnésio impulsiona a síntese de clorofila, os produtores de estufas orientados para a qualidade observam ganhos visuais imediatos com alimentações equilibradas, acelerando o crescimento do segmento no mercado de macronutrientes secundários da EMEA.

Dessulfurização de Petróleo e Gás Criando Enxofre Elementar de Baixo Custo

A dessulfurização de petróleo e gás desempenha um papel significativo no impulso ao mercado de macronutrientes secundários da EMEA, produzindo grandes quantidades de enxofre elementar de baixo custo como subproduto. Regulamentações ambientais rigorosas em toda a Europa, no Oriente Médio e na África exigem a remoção de compostos de enxofre de refinarias e plantas de processamento de gás natural para reduzir as emissões, particularmente o dióxido de enxofre. Este processo, alcançado principalmente por meio da hidrodessulfurização, permite a recuperação do enxofre elementar, que é posteriormente utilizado na agricultura. A disponibilidade de enxofre abundante e economicamente acessível o torna um insumo valioso para a fabricação de fertilizantes à base de enxofre, como sulfato de amônio e gesso.

Tecnologia Digital de Taxa Variável Impulsionando o Uso Específico por Local

A tecnologia digital de taxa variável é um fator-chave no mercado de macronutrientes secundários da EMEA, facilitando a aplicação precisa e específica por local de nutrientes como enxofre, cálcio e magnésio. Ao aproveitar o mapeamento por GPS, dados de análise de solo, sensoriamento remoto e software avançado de gestão agrícola, os agricultores podem avaliar a variabilidade de nutrientes dentro dos campos e aplicar macronutrientes secundários apenas onde necessário e em quantidades ideais. Este método direcionado melhora a eficiência no uso de nutrientes, minimiza o desperdício de insumos e melhora o desempenho das culturas, particularmente em regiões com condições de solo diversas na Europa e em partes da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por misturas a granel de NPK em detrimento de nutrientes secundários isolados | -0.6% | África Subsaariana e Europa Oriental | Médio prazo (2-4 anos) |

| Preços premium para formulações líquidas de cálcio e magnésio | -0.5% | Centros de estufas europeus e do Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente demanda por produtos orgânicos limitando o uso de fertilizantes sintéticos | -0.7% | Alemanha, França, Itália e repercussão no Norte da África | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos do enxofre vinculada a cortes na capacidade de refino | -0.4% | Corredores de importação da Europa e exportações do Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Misturas a Granel de NPK em Detrimento de Nutrientes Secundários Isolados

A crescente preferência por misturas a granel de NPK em detrimento de nutrientes secundários isolados está limitando o crescimento do mercado de macronutrientes secundários da EMEA. Essa tendência reduz o consumo direto de produtos individuais como enxofre, cálcio e magnésio. Os agricultores estão optando por fertilizantes misturados que combinam nitrogênio (N), fósforo (P) e potássio (K) com nutrientes secundários em uma única aplicação. Essa abordagem simplifica as operações agrícolas, reduz os custos de mão de obra e garante a entrega equilibrada de nutrientes. Consequentemente, a demanda por produtos de macronutrientes secundários aplicados separadamente está diminuindo, particularmente em sistemas agrícolas de grande escala onde a eficiência e a otimização de custos são prioridades.

Crescente Demanda por Produtos Orgânicos Limitando o Uso de Fertilizantes Sintéticos

A crescente demanda por produtos orgânicos está reduzindo o uso de fertilizantes sintéticos, restringindo assim o crescimento do mercado convencional de macronutrientes secundários na região da EMEA. À medida que os consumidores preferem cada vez mais alimentos cultivados de forma sustentável e sem produtos químicos, os agricultores estão adotando práticas de agricultura orgânica que minimizam insumos sintéticos, como fertilizantes de enxofre, cálcio e magnésio processados quimicamente. Essa mudança resultou na redução do consumo de macronutrientes secundários convencionais, especialmente em países europeus com padrões rigorosos de certificação orgânica. De acordo com O Mundo da Agricultura Orgânica em 2025,

as terras cultivadas organicamente na Europa permanecem estáveis em 19,6 milhões de hectares. Desse total, 18,1 milhões de hectares estão dentro da União Europeia, onde a agricultura orgânica representa 11,1% do total de terras agrícolas, em comparação com 3,9% em todo o continente[2]Fonte: FiBL, "Estatísticas de terras agrícolas orgânicas na Europa," fibl.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nutriente: A Dominância do Enxofre Mascara o Impulso do Magnésio

O enxofre deteve o maior segmento, com 46,0% do tamanho do mercado de macronutrientes secundários da EMEA em 2025, refletindo seu duplo papel como catalisador da síntese de proteínas e corretor do pH do solo em zonas alcalinas na Espanha, Marrocos e Egito. O papel do enxofre no aprimoramento da formação de clorofila e na melhoria da eficiência no uso do nitrogênio o torna essencial para culturas como oleaginosas e cereais, onde sua deficiência pode afetar adversamente o rendimento e a qualidade. A generalizada deficiência de enxofre em solos intensivamente cultivados em toda a Europa aumentou significativamente a demanda por enxofre. As práticas de cultivo contínuo e a redução da deposição atmosférica de enxofre esgotaram os níveis naturais de enxofre no solo, levando os agricultores a adotar cada vez mais fertilizantes à base de enxofre para restaurar o equilíbrio de nutrientes e sustentar a produtividade do solo.

O magnésio é o de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,9% durante 2026-2031, impulsionado pela iluminação LED em estufas, que altera a cinética de absorção do magnésio. O cálcio permanece fundamental porque os tomateiros e pimentões cultivados em estufas dependem do nitrato de cálcio para prevenir a podridão apical sem adicionar nitrato a programas de alimentação já saturados. Juntos, os três nutrientes ilustram uma combinação de estabilidade de volume para o enxofre e potencial de valorização para o magnésio e o cálcio.

Por Método de Aplicação: Formulações Líquidas Ganham Espaço em Ambientes Controlados

As formulações sólidas representaram o maior segmento, capturando 61,0% da participação do mercado de macronutrientes secundários da EMEA em 2025. Essa dominância é atribuída à facilidade de manuseio, maior vida útil e compatibilidade com equipamentos agrícolas convencionais. As formas granuladas e em pó de enxofre, cálcio e magnésio são comumente aplicadas por meio de distribuição a lanço ou mistura com fertilizantes a granel, tornando-as adequadas para operações agrícolas de grande escala. Os agricultores em regiões com extensa produção de cereais frequentemente preferem fertilizantes sólidos pela sua integração perfeita nas práticas rotineiras de aplicação no solo, que garantem distribuição uniforme de nutrientes a menor custo.

Os líquidos são os de crescimento mais rápido, com previsão de expansão a um CAGR de 8,4% durante 2026-2031, impulsionados pela crescente adoção da agricultura de precisão e sistemas de fertirrigação. Os macronutrientes secundários líquidos permitem aplicação precisa e específica por local e absorção mais rápida de nutrientes pelas plantas, tornando-os particularmente eficazes para culturas de alto valor, como frutas e hortaliças. Os produtores de estufas e fazendas com irrigação por gotejamento em partes do Sul da Europa estão utilizando cada vez mais soluções líquidas de cálcio e magnésio para corrigir deficiências de nutrientes em tempo real. Essa tendência em direção à eficiência, flexibilidade e técnicas agrícolas avançadas está projetada para impulsionar um crescimento significativo no segmento líquido nos próximos anos.

Por Tipo de Cultura: Exportações de Horticultura Impulsionam Frutas e Hortaliças

Grãos e cereais detiveram o maior segmento, com 38,0% do mercado de macronutrientes secundários da EMEA em 2025. Essa dominância é atribuída à sua extensa área de cultivo e à necessidade consistente de nutrientes como enxofre, cálcio e magnésio para apoiar a produção de alto rendimento. Culturas básicas como trigo, cevada e milho dependem de uma gestão equilibrada de nutrientes para garantir crescimento adequado, formação de proteínas e estabilidade de rendimento. Por exemplo, a aplicação de enxofre no trigo é crucial para melhorar o teor de proteína do grão e a qualidade para panificação, tornando os macronutrientes secundários um insumo essencial para a produção cerealífera em grande escala na Europa e em partes da África.

Frutas e hortaliças são as de crescimento mais rápido, com projeção de crescimento a um CAGR de 7,3% para 2026-2031, impulsionadas pela crescente demanda dos consumidores por produtos frescos de alta qualidade e ricos em nutrientes. Essas culturas são mais sensíveis às deficiências de nutrientes e requerem aplicação precisa e frequente de macronutrientes secundários para melhorar atributos como tamanho, cor, vida útil e sabor. O cálcio é fundamental para prevenir distúrbios como a podridão apical em tomates e para melhorar a firmeza dos frutos, incentivando os agricultores a adotar soluções nutricionais direcionadas. Além disso, a expansão do cultivo em estufas, da irrigação por gotejamento e da horticultura de alto valor em regiões como o Sul da Europa está impulsionando ainda mais a demanda por macronutrientes secundários neste segmento.

Análise Geográfica

A Europa representou 54,0% do mercado de macronutrientes secundários da EMEA em 2025, impulsionada por práticas agrícolas avançadas, alta adoção de tecnologias de agricultura de precisão e regulamentações rigorosas que promovem a gestão equilibrada de nutrientes. Países como Alemanha, França e Espanha possuem sistemas agrícolas bem estabelecidos nos quais a análise de solo e a aplicação direcionada de fertilizantes são amplamente praticadas, aumentando assim a demanda por enxofre, cálcio e magnésio. A diminuição da deposição natural de enxofre e o cultivo intensivo tornaram a suplementação de macronutrientes secundários essencial para manter a fertilidade do solo e a qualidade das culturas.

O Oriente Médio é a região de crescimento mais rápido, com previsão de registrar um CAGR de 7,8% durante 2026-2031, apoiado pela expansão de iniciativas agrícolas, crescentes investimentos em agricultura em ambiente controlado e a disponibilidade de enxofre de baixo custo proveniente da dessulfurização de petróleo e gás. Países como Arábia Saudita e Emirados Árabes Unidos estão adotando técnicas avançadas de irrigação, como a fertirrigação, o que está impulsionando a demanda por macronutrientes secundários solúveis. O foco em melhorar a segurança alimentar e reduzir a dependência de importações está acelerando ainda mais o uso de fertilizantes na região.

Na África, o mercado de macronutrientes secundários está experimentando crescimento constante, impulsionado pela crescente conscientização sobre as deficiências de nutrientes no solo e pelos esforços para melhorar a produtividade agrícola. Muitas regiões da África Subsaariana possuem solos esgotados, carentes de nutrientes essenciais como enxofre e magnésio, devido ao cultivo contínuo e ao uso limitado de fertilizantes. Governos e organizações internacionais estão promovendo práticas de fertilização equilibrada, incentivando os agricultores a adotar macronutrientes secundários juntamente com nutrientes primários. A Estratégia de Investimento Verde de USD 13 bilhões do OCP Group (2023–2027) visa aumentar sua capacidade de produção de fertilizantes de 12 milhões de toneladas métricas para 20 milhões de toneladas de produtos sustentáveis até 2027[3]Fonte: OCP Group, "Programa de Investimento Verde," ocpgroup.ma.

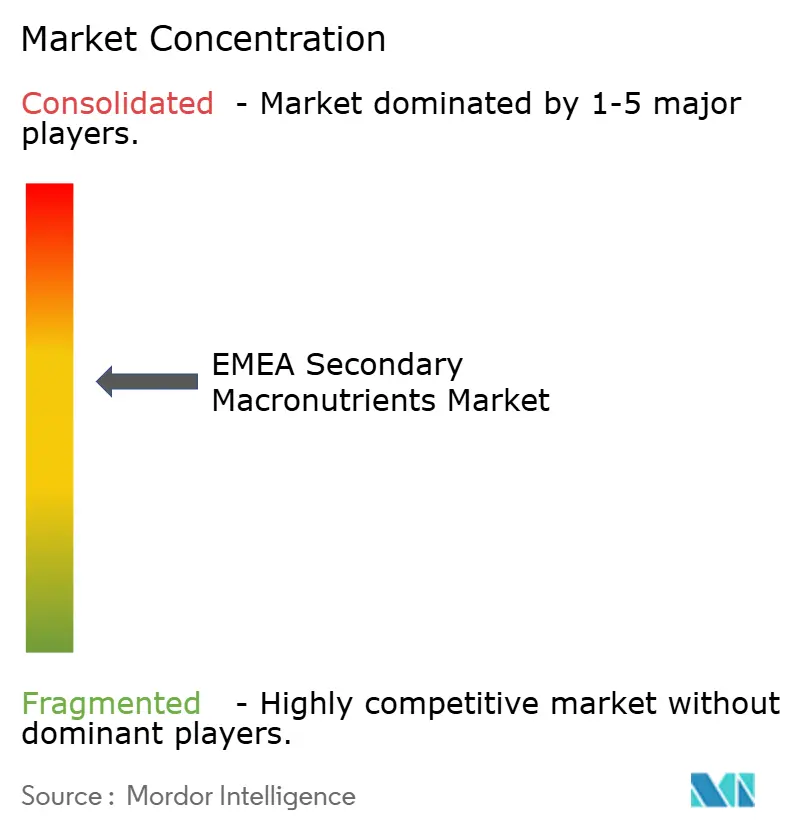

Cenário Competitivo

O mercado de macronutrientes secundários da EMEA é moderadamente concentrado. A Yara International ASA ocupa uma posição de liderança devido à sua extensa presença europeia e às misturas de nitrato de cálcio e amônio que cumprem os padrões de fertilização equilibrada. A EuroChem Group AG se beneficia de sua capacidade de produção de ácido sulfúrico no Cazaquistão, oferecendo diversificação geográfica após as perturbações no Estreito de Ormuz. O ICL Group aproveita o Polissulfato extraído no Reino Unido, que fornece quatro nutrientes em um único grânulo, atraindo praticantes de agricultura de precisão. A K+S AG foca em produtos com revestimento especial que comandam prêmios de dois dígitos, enquanto o Haifa Group atende aos operadores de estufas com soluções de cálcio sem nitrogênio.

O cenário de fusões e aquisições tem sido relativamente ativo, com empresas buscando aquisições estratégicas para ampliar a presença no mercado e expandir o alcance geográfico. Além disso, as empresas estão favorecendo cada vez mais parcerias e joint ventures, particularmente em mercados emergentes, para mitigar riscos enquanto ganham acesso ao mercado e compartilham expertise tecnológica.

Para manter e expandir a participação de mercado, os players estabelecidos devem priorizar o desenvolvimento de formulações de produtos inovadoras adaptadas às necessidades específicas de culturas regionais, ao mesmo tempo em que aderem aos padrões de sustentabilidade. O investimento em pesquisa e desenvolvimento é essencial para criar produtos diferenciados, fortalecer redes de distribuição e fomentar relacionamentos sólidos com as comunidades agrícolas. O crescente foco na sustentabilidade agrícola e ambiental ressalta a necessidade de soluções ecologicamente corretas. Além disso, os avanços em tecnologias digitais e na agricultura de precisão oferecem oportunidades para serviços de valor agregado e maior engajamento com os clientes.

Líderes do Setor de Macronutrientes Secundários da EMEA

Yara International ASA

EuroChem Group AG

Haifa Group

ICL Group

K+S AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A África comprometeu-se a triplicar a produção doméstica e a distribuição de fertilizantes de qualidade certificada para melhorar o acesso dos pequenos agricultores e impulsionar a produtividade agrícola, conforme declarado na Declaração de Nairóbi durante a Cúpula Africana de Fertilizantes e Saúde do Solo 2024.

- Abril de 2023: A K+S Aktiengesellschaft adquiriu uma participação de 75% no negócio de fertilizantes da Industrial Commodities Holdings (Pty) Ltd (ICH), com sede na África do Sul. O negócio agora opera como uma joint venture sob o nome Fertiva (Pty) Ltd. Essa aquisição fortalece a rede de distribuição de fertilizantes da K+S no sul e leste da África, melhorando o acesso regional ao seu portfólio de fertilizantes especiais, incluindo produtos de macronutrientes secundários à base de magnésio e enxofre.

- Março de 2022: A Koch Industries adquiriu uma participação de 50% na Jorf Fertilizers Company III (JFC III) da OCP, um dos principais grupos globais de fertilizantes e importante minerador de fosfato. Isso permite que a OCP e a Koch Fertilizer comercializem conjuntamente os fertilizantes da JFC III, incluindo variantes de macronutrientes secundários, regional e globalmente. O acordo também estabelece uma parceria estratégica, com a OCP fornecendo amônia e enxofre da Koch e utilizando a logística da Koch para remessas de fertilizantes do Marrocos.

Escopo do Relatório do Mercado de Macronutrientes Secundários da EMEA

O magnésio (Mg), o enxofre (S) e o cálcio (Ca) são considerados macronutrientes secundários porque as culturas os requerem em quantidades moderadas, tipicamente menores do que os macronutrientes primários (N, P e K), mas maiores do que os micronutrientes, e desempenham papéis essenciais no crescimento e desenvolvimento das plantas.

O relatório do Mercado de Macronutrientes Secundários da EMEA é segmentado por tipo de nutriente em enxofre, cálcio e magnésio, por método de aplicação em sólido e líquido, e por tipo de cultura em grãos e cereais, leguminosas e oleaginosas, frutas e hortaliças, gramados e ornamentais e outros tipos de culturas. Também é segmentado por geografia em Europa, Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor em USD.

| Enxofre |

| Cálcio |

| Magnésio |

| Sólido |

| Líquido |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Gramados e Ornamentais |

| Outros Tipos de Culturas |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Kuwait | |

| Egito | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Marrocos | |

| Nigéria | |

| Restante da África |

| Por Tipo de Nutriente | Enxofre | |

| Cálcio | ||

| Magnésio | ||

| Por Método de Aplicação | Sólido | |

| Líquido | ||

| Por Tipo de Cultura | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Hortaliças | ||

| Gramados e Ornamentais | ||

| Outros Tipos de Culturas | ||

| Por Geografia | Europa | Alemanha |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Kuwait | ||

| Egito | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Marrocos | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de receita para o mercado de macronutrientes secundários da EMEA até 2031?

O mercado de macronutrientes secundários da EMEA tem previsão de atingir USD 5,22 bilhões até 2031.

Qual tipo de nutriente crescerá mais rapidamente?

O magnésio tem projeção de expansão a um CAGR de 6,9% até 2031, pois as estufas iluminadas com LED aumentam as necessidades de absorção de magnésio.

Por que as formulações líquidas estão ganhando participação?

As fazendas em ambiente controlado preferem nitratos de cálcio e magnésio totalmente solúveis que fluem de forma limpa pelos sistemas de fertirrigação sem obstruir os emissores.

Qual região lidera o crescimento dentro da EMEA?

O Oriente Médio está previsto para registrar um CAGR de 7,8% até 2031, impulsionado pela expansão de estufas financiadas pelo Estado.

Página atualizada pela última vez em: