Tamanho e Participação do Mercado de Fertilizantes com Micronutrientes do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

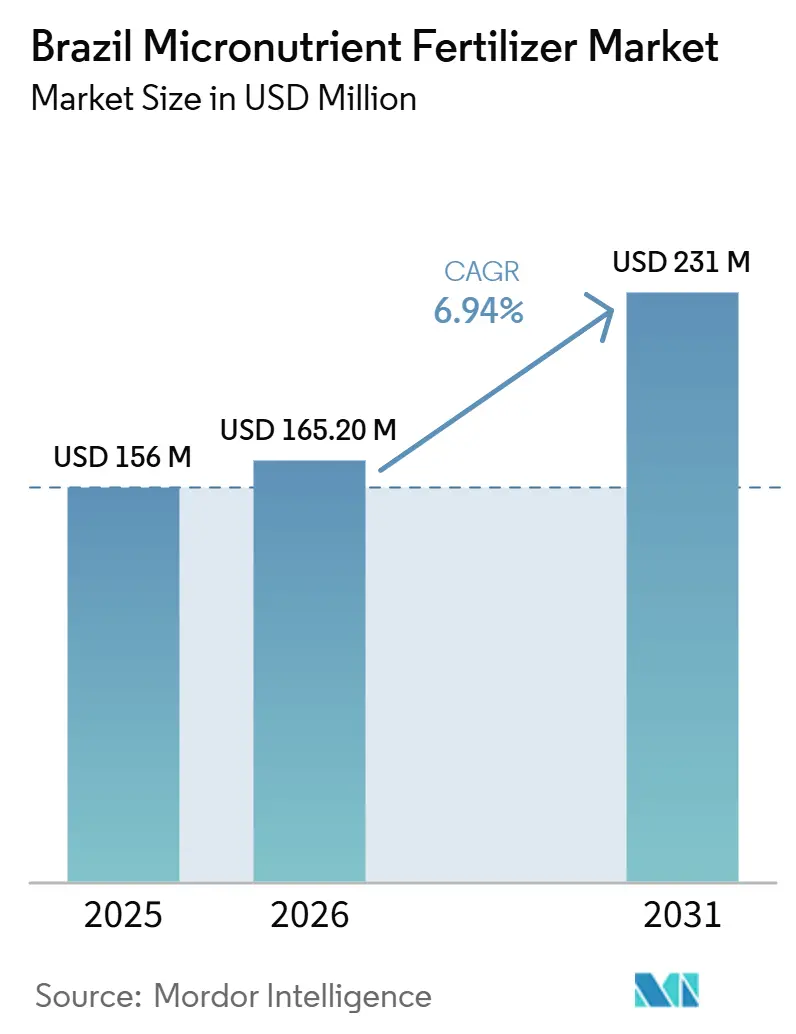

| Tamanho do mercado no ano base (2025) | 156 Milhões de dólares |

| Tamanho do Mercado (2026) | 165.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 231 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

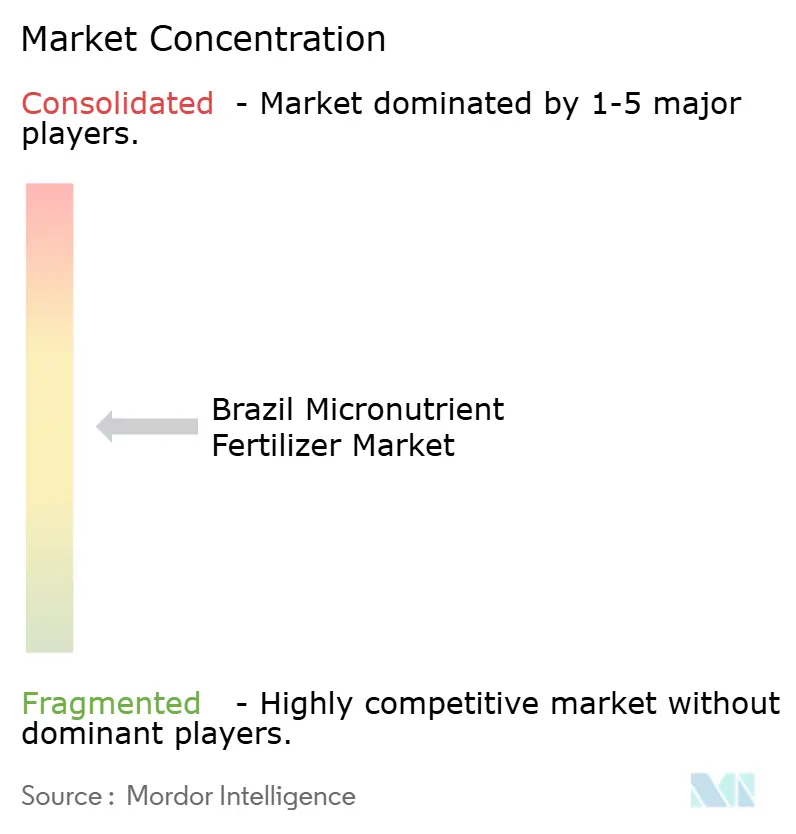

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes com Micronutrientes do Brasil por Mordor Intelligence

O tamanho do mercado de fertilizantes com micronutrientes do Brasil deve crescer de USD 156,00 milhões em 2025 para USD 165,20 milhões em 2026 e está previsto para atingir USD 231,00 milhões até 2031, a um CAGR de 6,94% no período de 2026 a 2031. O esgotamento persistente de zinco, boro e manganês nas áreas de duplo cultivo soja-milho, a rápida expansão da irrigação por pivô central e o apoio de subsídios no âmbito do programa Plano ABC+ estão deslocando a demanda para soluções queladas e hidrossolúveis. Os produtores do Centro-Oeste e dos estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) estão abandonando as misturas padronizadas em favor de prescrições de taxa variável que alinham as doses com os déficits de solo amostrados em grade, aumentando a eficiência de absorção e reduzindo o desperdício. Formuladores especializados estão comercializando quelatos biodegradáveis que cumprem os limites de descarga do Conselho Nacional do Meio Ambiente em fase de elaboração, enquanto fabricantes de pivôs estão integrando injetores de micronutrientes em novos equipamentos de irrigação para consolidar o uso de fertirrigação. A elevada volatilidade das matérias-primas e a regulamentação pendente de quelatos moderam as perspectivas de margem no curto prazo, mas pacotes integrados de análise de solo, assessoria técnica e financiamento continuam a conduzir o mercado de fertilizantes com micronutrientes do Brasil para uma era orientada por dados.

Principais Conclusões do Relatório

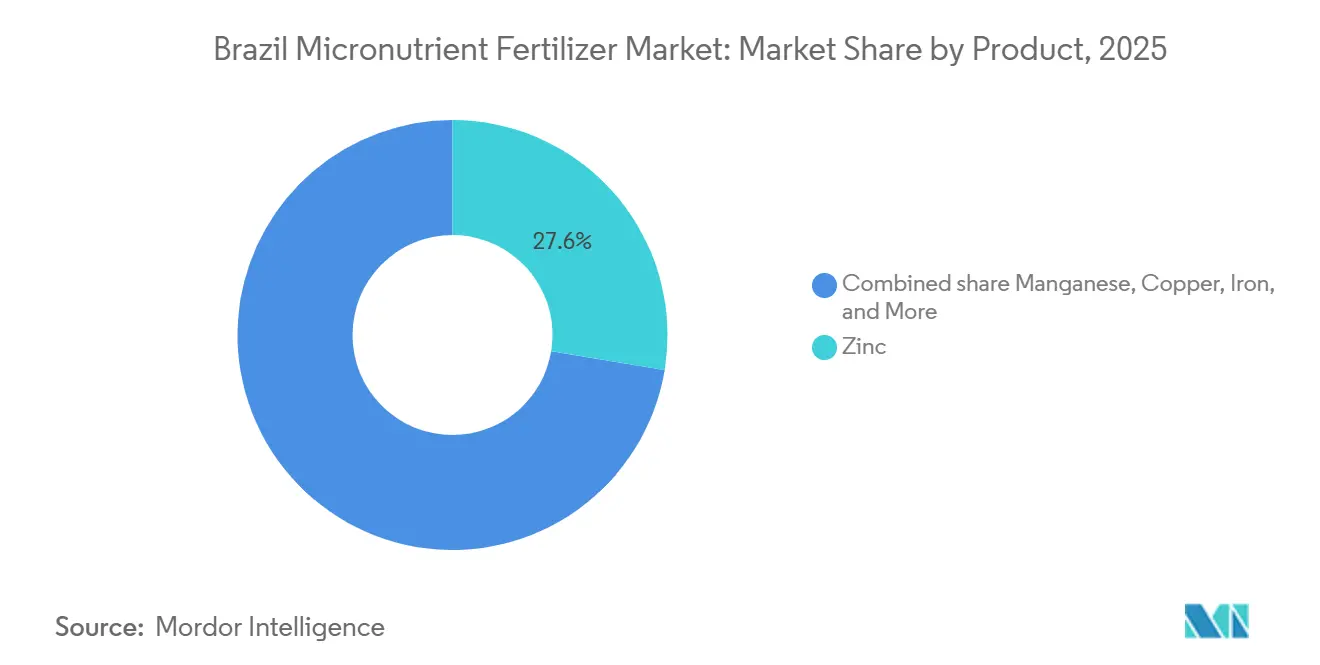

- Por produto, o zinco deteve a maior participação no mercado de fertilizantes com micronutrientes do Brasil, com 27,6% em 2025, enquanto o molibdênio está projetado para ser o segmento de produto de crescimento mais rápido, expandindo-se a um CAGR de 7,0% de 2026 a 2031.

- Por forma, os fertilizantes convencionais foram o maior segmento, com 96,9% em 2025, enquanto os fertilizantes de especialidade são os de crescimento mais rápido, com um CAGR de 9,2% de 2026 a 2031.

- Por modo de aplicação, a aplicação no solo foi o maior segmento, com 93,6% em 2025, enquanto a fertirrigação é a de crescimento mais rápido, com um CAGR de 6,0% durante 2026 a 2031.

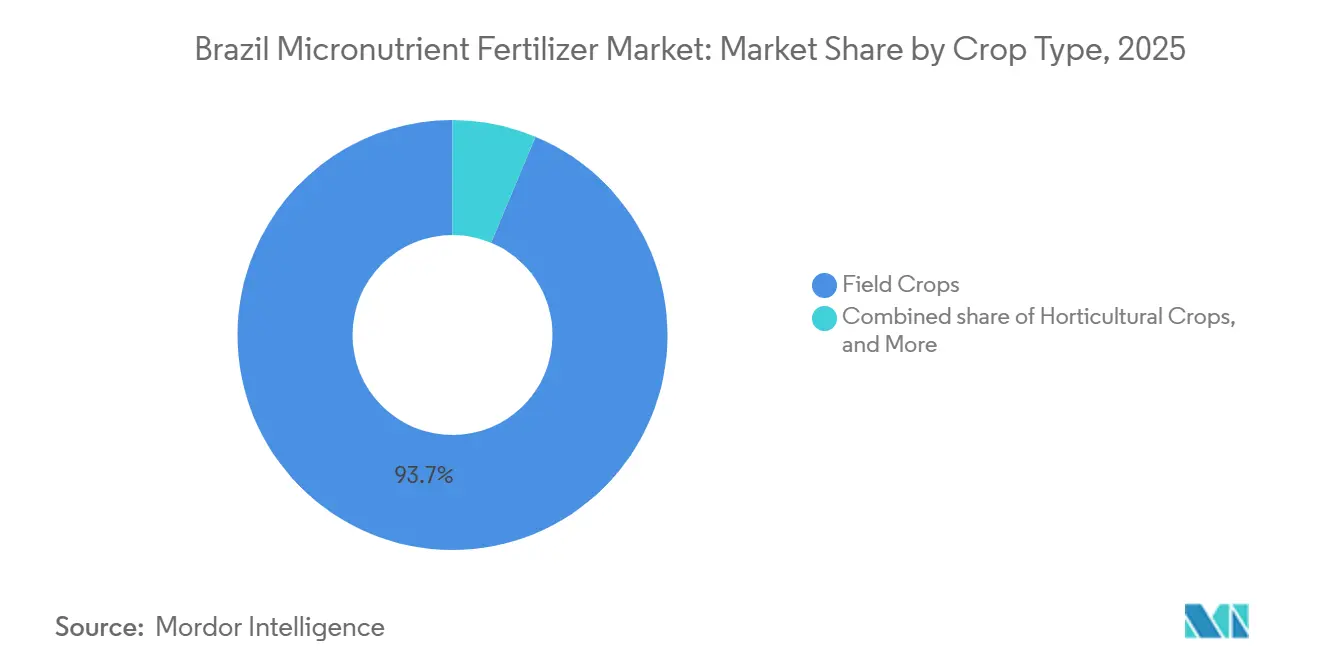

- Por tipo de cultura, as culturas de campo responderam pelo maior tamanho do mercado de fertilizantes com micronutrientes do Brasil, com 93,7% em 2025, enquanto as culturas hortícolas são o segmento de crescimento mais rápido, crescendo a um CAGR de 8,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes com Micronutrientes do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depleção de micronutrientes no solo em regiões de alta produtividade | +1.2% | Centro-Oeste, MATOPIBA e Rio Grande do Sul | Médio prazo (2–4 anos) |

| Picos de lixiviação de nutrientes relacionados ao clima | +0.8% | Norte do Brasil, MATOPIBA e zonas costeiras | Curto prazo (≤ 2 anos) |

| Programas governamentais de subsídio à saúde do solo | +0.9% | Nacional, ganhos iniciais em Mato Grosso, Goiás e Paraná | Médio prazo (2–4 anos) |

| Expansão da infraestrutura de fertirrigação de precisão | +1.1% | MATOPIBA, Centro-Oeste e São Paulo | Longo prazo (≥ 4 anos) |

| Ascensão de nanoformulações queladas para solos alcalinos | +0.7% | Cinturões calcários do Centro-Oeste e MATOPIBA | Longo prazo (≥ 4 anos) |

| Prêmios de crédito de carbono que recompensam a nutrição equilibrada | +0.5% | Zonas piloto em Mato Grosso e Pará | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depleção de Micronutrientes no Solo em Regiões de Alta Produtividade

Décadas de duplo cultivo soja-milho reduziram os níveis de zinco, boro e manganês abaixo dos limites críticos em mais da metade dos hectares do Cerrado[1]Fonte: Empresa Brasileira de Pesquisa Agropecuária, "Deficiência de Micronutrientes nos Solos do Cerrado Brasileiro 2024," EMBRAPA, embrapa.br. Em 2024, 62% dos campos amostrados em Mato Grosso apresentavam concentrações de zinco próximas ao limite crítico de 0,5 mg/kg, resultando em uma redução de produtividade de 8–12% no milho de segunda safra devido ao desenvolvimento prejudicado dos grãos e à redução da resiliência ao estresse. Ensaios utilizando sulfato de zinco em baixa dose (2 kg/ha) resultaram em um aumento de produtividade de 450 kg/ha, avaliado em USD 90 com base nos preços de mercado de 2025. Isso demonstra que a aplicação direcionada de micronutrientes está entre os métodos mais custo-efetivos para aumentar a produtividade de cereais. Os resíduos do plantio direto imobilizam ainda mais os micronutrientes, incentivando os produtores a migrar de pulverizações foliares reativas para adubações queladas preventivas. À medida que as margens das commodities se estreitam, estratégias de micronutrientes de baixa dose e alto impacto tornam-se essenciais para sustentar o crescimento do mercado de fertilizantes com micronutrientes do Brasil.

Picos de Lixiviação de Nutrientes Relacionados ao Clima

Embora o El Niño normalmente cause ressecamento no Norte-Nordeste, certas áreas do Maranhão registraram acumulados de chuva superiores a 700 mm no início de 2025, superando as médias históricas devido a instabilidades de verão localizadas[2]Fonte: Instituto Nacional de Meteorologia, "Análise de Precipitação 2024-2025," INMET, inmet.gov.br. Chuvas intensas lixiviaram boro e molibdênio móveis de Latossolos arenosos, dobrando a área com sintomas de deficiência em algodão e soja. No final de 2025, os produtores responderam com aplicações parceladas de boro e grânulos com revestimento polimérico que reduziram a perda por lixiviação em 35% em ensaios de campo. Modelos climáticos projetam 12% mais eventos de chuva extrema até 2030, tornando as formulações de liberação controlada uma proteção contra o risco de lavagem. A adoção acelerada de culturas de cobertura como a Brachiaria melhora a absorção de nutrientes, mas a reposição química permanece indispensável, reforçando a demanda no mercado de fertilizantes com micronutrientes do Brasil.

Programas Governamentais de Subsídio à Saúde do Solo

O Plano de Agricultura de Baixo Carbono (Plano ABC+) reembolsa metade do custo dos insumos de restauração do solo, incluindo micronutrientes quelados, por meio da linha de Crédito Rural Sustentável do Banco Nacional de Desenvolvimento Econômico e Social[3]Fonte: Banco Nacional de Desenvolvimento Econômico e Social, "Relatório de Financiamento do Plano ABC+ 2025," BNDES, bndes.gov.br. No âmbito do Plano Safra 2024/2025, as linhas de crédito para saúde do solo impulsionaram a adoção de micronutrientes. Com os preços do sulfato de zinco caindo pela metade para BRL 2,25 por kg (USD 0,45), as aplicações anuais oferecem uma estratégia custo-efetiva para fazendas brasileiras de médio porte. Os reembolsos sobem para 60% quando os produtores utilizam amostragem georreferenciada e mapas de taxa variável, acelerando a adoção da agricultura de precisão. As fazendas subsidiadas aumentaram a produtividade da soja em 7% em 2025, validando os retornos agronômicos e fiscais da política.

Expansão da Infraestrutura de Fertirrigação de Precisão

Os hectares irrigados por pivô central nos estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) dobraram para 1,16 milhão entre 2020 e 2025. Os módulos de fertirrigação entregam zinco, manganês e ferro quelados com 85% de eficiência de absorção, em comparação com 55% para os métodos de aplicação a lanço. A Yara International reportou crescimento de 19% nas vendas de micronutrientes líquidos YaraVita em 2025, em grande parte proveniente da fertirrigação em algodão e café. Os fornecedores de equipamentos reduziram os prazos de instalação para cinco meses e diminuíram os custos de capital em 15% por meio de pacotes financiados por bancos que encurtam os períodos de retorno para menos de três anos. Os menores custos de nutrientes por hectare e o timing preciso sustentam a expansão de longo prazo do mercado de fertilizantes com micronutrientes do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) (%) Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços dos minérios de micronutrientes importados | -0.9% | Nacional, aguda em zonas dependentes de importação | Curto prazo (≤ 2 anos) |

| Lacunas de conhecimento entre os pequenos agricultores brasileiros | -0.6% | Nacional, concentrada no Nordeste | Médio prazo (2–4 anos) |

| Limites mais rígidos do Conselho Nacional do Meio Ambiente (CONAMA) sobre agentes quelantes sintéticos | -0.5% | Nacional, fiscalização concentrada em São Paulo e Paraná | Médio prazo (2–4 anos) |

| Concorrência de inoculantes biológicos em sistemas orgânicos | -0.4% | Cinturões de café orgânico e cana-de-açúcar no Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços dos Minérios de Micronutrientes Importados

Os preços globais do zinco aumentaram quase 20% em 2024, mas se estabilizaram em 2025, com as importações brasileiras totalizando USD 260 milhões. Nesse período, a Mosaic Fertilizantes enfrentou pressões de margem mais amplas no Brasil, impulsionadas pelos altos custos do enxofre e pela concorrência de fosfatos importados, em vez de flutuações localizadas nos preços do zinco. O Brasil depende de importações para 78% de seu insumo de óxido de zinco, expondo os formuladores a greves trabalhistas no Peru e mudanças nas tarifas de exportação na Austrália. Pequenos misturadores regionais sem ferramentas de hedge repassaram os custos diretamente aos produtores, deprimindo a demanda de fazendas com menos de 50 hectares em 12% no início de 2025. A capacidade de fundição doméstica de 180.000 toneladas métricas mal atende à metade das necessidades de fertilizantes, de modo que a segurança do abastecimento permanece uma vulnerabilidade estrutural. As negociações de contratos de longo prazo com projetos de mineração em Minas Gerais não produzirão metal antes de 2028, prolongando esse obstáculo ao mercado de fertilizantes com micronutrientes do Brasil.

Lacunas de Conhecimento entre os Pequenos Agricultores Brasileiros

Quase metade das fazendas com menos de 50 hectares ainda diagnostica deficiências visualmente, em vez de por meio de testes laboratoriais. Os agentes de extensão alcançam apenas 31% dos pequenos agricultores no Nordeste, e os agrônomos de varejistas frequentemente carecem de treinamento em soluções especializadas. Uma pesquisa de 2024 constatou que 64% das pequenas fazendas desconheciam que o molibdênio apoia a fixação de nitrogênio, levando a um desempenho deficiente dos inoculantes e a perdas de produtividade. O aplicativo AgroDigital da Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) atraiu 120.000 usuários até 2025, mas o acesso a smartphones e a alfabetização digital continuam sendo barreiras. Superar essa lacuna requer financiamento público sustentado e modelos de assessoria privada para liberar todo o potencial do mercado de fertilizantes com micronutrientes do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância do Zinco Reflete Padrões Generalizados de Deficiência

O zinco respondeu por 27,6% da receita de 2025, ancorando o mercado de fertilizantes com micronutrientes do Brasil na escala das culturas de campo. O molibdênio está previsto para registrar o CAGR mais rápido, de 7,0%, à medida que as rotações de leguminosas e oleaginosas demandam melhor fixação de nitrogênio. Ensaios com aplicação de 2 quilogramas por hectare de sulfato de zinco produziram 450 quilogramas por hectare de milho de segunda safra, demonstrando um claro aumento de receita e consolidando a demanda por adubações preventivas no solo. Em conjunto, esses dois nutrientes atraem maior atenção agronômica, ancorando o volume de base enquanto sinalizam onde os próximos ganhos premium surgirão.

Os ensaios de tratamento de sementes da Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) mostraram que o molibdênio elevou a nodulação da soja em 18% e a produção de grãos em 210 quilogramas por hectare, validando a rápida adoção. O zinco quelado-EDTA é cada vez mais adotado, apesar de custar três vezes mais do que o sulfato de zinco, devido à sua adequação para a horticultura irrigada, onde a velocidade de resposta é altamente valorizada. O uso de sulfato de manganês na cana-de-açúcar cresceu 14% à medida que as usinas buscam prêmios de sacarose, enquanto os quelatos de nano-ferro atendem às faixas de hortaliças com pH elevado. A absorção equilibrada em todo o conjunto sustenta o volume e apoia formulações premium dentro do mercado de fertilizantes com micronutrientes do Brasil.

Por Forma: Convencional Domina, Fertilizantes de Especialidade Aceleram

As misturas de fertilizantes convencionais controlaram expressivos 96,9% do tamanho do mercado de fertilizantes com micronutrientes do Brasil em 2025, pois todos os distribuidores a lanço e plantadeiras já estão configurados para utilizá-los a um baixo custo de entrega. Os fertilizantes de especialidade estão projetados para registrar o CAGR mais rápido, de 9,2%, até 2031, à medida que os programas de irrigação por pivô central e aplicação foliar buscam maior eficiência de absorção de nutrientes e menos horas de trabalho por hectare. Produtores que instalam novos módulos de fertirrigação relatam 30% de melhor absorção de nutrientes com líquidos quelados, compensando o prêmio de preço e encurtando os períodos de retorno do investimento. Essa divisão mantém o volume a granel ancorado em grânulos de baixo custo, enquanto canaliza valor incremental para concentrados solúveis alinhados com a agricultura de precisão.

Outros formatos não granulares, incluindo suspensões totalmente solúveis e emulsões, atendem a situações de nicho onde a absorção foliar rápida ou a compatibilidade com emissores é mais importante. Esses produtos ganham espaço na horticultura de alto valor e em gramados, onde a distribuição uniforme de nutrientes justifica preços mais elevados por litro. Os fornecedores associam assessoria agronômica a essas alternativas para superar a falta de familiaridade dos usuários e garantir a diluição e o momento corretos de aplicação. Coletivamente, o cardápio crescente de formatos de entrega amplia as opções dos produtores e protege o mercado contra qualquer choque tecnológico isolado.

Por Modo de Aplicação: Solo Ainda Domina, Fertirrigação Avança

A aplicação no solo capturou 93,6% da participação no mercado de fertilizantes com micronutrientes do Brasil em 2025, aproveitando os distribuidores em banda integrados às plantadeiras que não exigem investimento de capital adicional, enquanto a fertirrigação está projetada para crescer mais rapidamente, a um CAGR de 6,0% de 2026 a 2031, à medida que os hectares irrigados por pivô central nos estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) e no Centro-Oeste se multiplicam e reduzem os custos de mão de obra. A fertirrigação em doses fracionadas alinha o fornecimento de nutrientes com as curvas de absorção das culturas, reduzindo o consumo de luxo e o escoamento. A Lindsay Corporation equipou 64% dos novos pivôs vendidos em 2025 com módulos de injeção, evidenciando o efeito de arrasto do hardware para a entrega de micronutrientes. Essa combinação mantém a aplicação no solo dominante, mas desloca o crescimento marginal para insumos solúveis.

As pulverizações foliares responderam por uma participação de mercado limitada, mas permanecem essenciais para correções no meio da safra, particularmente quando condições de seca ou pH elevado dificultam a absorção de nutrientes pelas raízes. Isso é especialmente relevante para a aplicação de boro durante o estágio de formação de botões florais do algodão. Os iniciadores em banda no sulco combinam macronutrientes com microelementos para promover o crescimento inicial do milho em regiões mais frias do Sul do Brasil. Os revestimentos de liberação controlada em fertilizantes granulares oferecem um equilíbrio entre a disponibilidade prolongada no solo e a consistência das aplicações foliares, tornando-os atrativos para agricultores em plantio direto que buscam reduzir as passagens no campo. À medida que as ferramentas digitais de tomada de decisão continuam a avançar, espera-se que os produtores utilizem essas três abordagens para atender às necessidades econômicas e ambientais específicas de cada local.

Por Tipo de Cultura: Culturas de Campo Dominam, Horticultura Acelera

As culturas de campo responderam por 93,7% do mercado de fertilizantes com micronutrientes do Brasil em 2025, enquanto as culturas hortícolas estão projetadas para registrar o CAGR mais rápido, de 8,8%, até 2031. O domínio das culturas de campo reflete o extenso cultivo de soja, milho, algodão e cana-de-açúcar, que coletivamente impulsionam um consumo substancial de micronutrientes. O uso generalizado de zinco e boro nas principais regiões produtoras de grãos, particularmente no Mato Grosso, reforça a grande base de volume do segmento. Os esforços contínuos para melhorar a eficiência no uso de nutrientes e maximizar as produtividades devem sustentar a demanda nos sistemas de cultivo extensivo do Brasil.

As culturas hortícolas representaram uma parcela menor do mercado, mas estão se expandindo rapidamente devido ao aumento da produção de café, citros, frutas e hortaliças, que requerem um manejo preciso de micronutrientes para melhorar a qualidade, a produtividade e a competitividade nas exportações. O algodão continua sendo uma importante fonte de demanda dentro do segmento de culturas de campo, dependendo do boro e do zinco para apoiar o desenvolvimento e a uniformidade da fibra. A cana-de-açúcar também contribui significativamente para o consumo de micronutrientes, com aplicações de manganês e zinco ajudando a melhorar o vigor da cultura e a produtividade de sacarose. A diversidade dos sistemas de cultivo, que vão desde grãos em larga escala e cana-de-açúcar até a produção hortícola de alto valor, sustenta uma demanda resiliente e fortalece as perspectivas de crescimento de longo prazo do mercado de fertilizantes com micronutrientes do Brasil.

Análise Geográfica

O Centro-Oeste permaneceu o maior comprador regional, respondendo por uma participação proeminente do tamanho do mercado de fertilizantes com micronutrientes do Brasil em 2025, à medida que a área de soja-milho do Mato Grosso depende de reposições rotineiras de zinco e boro. Os estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) estão posicionados para o CAGR mais rápido até 2031, pois a irrigação por pivô central dobrou os hectares irrigados e os solos arenosos exigem taxas de aplicação mais elevadas. Os produtores em ambas as regiões estão adotando prescrições de taxa variável que alinham as doses aos déficits de umidade do solo amostrados em grade, melhorando a eficiência de absorção e reduzindo o desperdício. Essas dinâmicas ancoram a demanda nacional e deslocam o crescimento incremental para insumos solúveis de precisão.

A demanda no Sudeste provém das usinas de cana-de-açúcar em São Paulo que aumentam a sacarose com manganês e das fazendas de café em Minas Gerais que utilizam pulverizações de cobre e boro para garantir prêmios de qualidade. O Sul depende de tratamentos de sementes com cobre e manganês em rotações de trigo e cevada e cada vez mais os combina com revestimentos de liberação controlada para limitar a lixiviação inicial. Os produtores do Nordeste no Vale do São Francisco fertirrigam ferro e zinco quelados para sustentar uvas e mangas de qualidade para exportação sob estresse hídrico salino. O Norte permanece um mercado menor, mas está adicionando hectares de soja no Pará, criando demanda por misturas granulares custo-efetivas que toleram Latossolos ácidos.

Os padrões de adoção regional estão convergindo em torno de análises de solo, subsídios governamentais e serviços de assessoria integrados que reduzem os custos por hectare e encurtam os períodos de retorno. A expansão dos subsídios no âmbito do Plano ABC+ agora reduz pela metade o preço efetivo dos nutrientes nos estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA) e no Norte, elevando a adoção pela primeira vez entre fazendas de médio porte. Os fornecedores de pivôs incorporam módulos injetores em novos equipamentos, garantindo que cada hectare colocado sob irrigação se torne um candidato para quelatos solúveis. À medida que cada zona atualiza sua agronomia e infraestrutura, o efeito combinado mantém o consumo nacional em uma trajetória ascendente constante.

Cenário Competitivo

Os cinco principais fornecedores, incluindo Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd. e Compo Expert GmbH, responderam por uma participação significativa das vendas de fertilizantes com micronutrientes do Brasil em 2025, evidenciando um campo moderadamente concentrado que ainda deixa espaço para concorrentes de médio porte. A Nutrien Ltd. aproveita sua rede de 180 lojas para integrar análise de solo, mapeamento de prescrições e financiamento, trazendo soluções completas diretamente aos produtores do Centro-Oeste. A Yara International ASA constrói fidelidade por meio de linhas de quelatos líquidos e equipes de agronomia em campo que calibram programas de fertirrigação para os estados do Maranhão, Tocantins, Piauí e Bahia (MATOPIBA). Ambos os líderes investem fortemente em plataformas digitais que mesclam imagens de satélite com dados de solo, reduzindo o custo de nutrientes por hectare e aprofundando a fidelização dos clientes.

The Mosaic Company integra zinco e boro em grânulos de fosfato que reduzem as passagens de aplicação, enquanto a ICL Group Ltd. foca em misturas hidrossolúveis para horticultura de alto valor e sistemas de gotejamento. A Compo Expert GmbH atende os cinturões de café e citros com pulverizações foliares nano-queladas que superam o bloqueio de solos alcalinos. A BASF SE, o Haifa Group e misturadores regionais seguem estratégias de nicho, como quelatos biodegradáveis, misturas granulares de baixo custo ou distribuição de proximidade em corredores de grãos. Especialistas em biológicos, como a Simbiose Agro, trabalham para reduzir o uso de insumos sintéticos mobilizando nutrientes nativos do solo em terras agrícolas orgânicas certificadas.

Expansões de capacidade e integração de serviços moldam a próxima onda de crescimento. A planta de Rondonópolis da Yara International ASA em 2026 adiciona 45.000 toneladas métricas de capacidade líquida voltada para proprietários de pivôs, e a linha de misturas revestidas da Mosaic em Minas Gerais reduz o frete e os prazos de entrega para o Centro-Oeste. A ICL Group Ltd. oferece condições sem juros por meio do Banco do Brasil para antecipar pedidos especiais, enquanto a Nutrien canaliza capital de risco para startups de misturas personalizadas que aceleram a chegada ao mercado de novas químicas de quelatos. À medida que esses investimentos amadurecem, os fornecedores ampliarão a gama de produtos, consolidarão a receita de assessoria agronômica e impulsionarão o avanço geral do mercado.

Líderes do Setor de Fertilizantes com Micronutrientes do Brasil

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Compo Expert GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A EuroChem alocou USD 36 milhões para dobrar sua capacidade de armazenamento de misturas especiais de micronutrientes nos terminais do Norte e Nordeste do Brasil até o final de 2025, garantindo maior disponibilidade na safra de produtos personalizados para produtores de soja e milho.

- Setembro de 2025: A Adufértil, subsidiária da Indorama Corporation, adquiriu a especialista em fertilizantes líquidos Fass Agro para acelerar a liderança no segmento de NPK líquido e micronutrientes de alta eficiência do Brasil, expandindo seu portfólio e presença regional.

- Fevereiro de 2025: A Haifa inaugurou sua primeira unidade de mistura de fertilizantes especiais da América do Sul em Uberlândia, Minas Gerais, com capacidade anual inicial de 6.000 toneladas métricas e meta de 30.000 toneladas métricas em cinco anos para atender produtores de frutas, hortaliças, café e milho.

Escopo do Relatório do Mercado de Fertilizantes com Micronutrientes do Brasil

O Relatório do Mercado de Fertilizantes com Micronutrientes do Brasil é Segmentado por Produto (Zinco, Manganês, Cobre, Ferro, Boro, Molibdênio e Outros), Forma (Convencional e Especialidade [Fertilizante Líquido e Hidrossolúvel]), Modo de Aplicação (Solo, Foliar e Fertirrigação), Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Zinco |

| Manganês |

| Cobre |

| Ferro |

| Boro |

| Molibdênio |

| Outros |

| Convencional | |

| Especialidade | Fertilizante Líquido |

| Hidrossolúvel |

| Solo |

| Foliar |

| Fertirrigação |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Por Produto | Zinco | |

| Manganês | ||

| Cobre | ||

| Ferro | ||

| Boro | ||

| Molibdênio | ||

| Outros | ||

| Por Forma | Convencional | |

| Especialidade | Fertilizante Líquido | |

| Hidrossolúvel | ||

| Por Modo de Aplicação | Solo | |

| Foliar | ||

| Fertirrigação | ||

| Por Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada (CRF), fertilizantes de liberação lenta (SRF), fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, em linha, incorporação ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes com micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura