Tamanho e Participação do Mercado de Macronutrientes Secundários

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 19.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Macronutrientes Secundários por Mordor Intelligence

O tamanho do mercado de macronutrientes secundários foi avaliado em USD 18,38 bilhões em 2025, estimado em USD 19,43 bilhões em 2026, e projetado para atingir USD 24,59 bilhões até 2031, expandindo-se a um CAGR de 4,82% durante o período de previsão (2026–2031). A forte demanda por nutrição equilibrada do solo, a recuperação de enxofre exigida pelas refinarias e as tecnologias de co-granulação que reduzem as passagens em campo estão reforçando essa tendência ascendente. O declínio da fertilidade do solo nos cinturões de alta produção de trigo, milho e oleaginosas, aliado à expansão de estufas na região Ásia-Pacífico, está aguçando o foco nos insumos de cálcio, magnésio e enxofre. O enxofre elementar proveniente da dessulfurização do diesel reduziu os custos de matéria-prima, enquanto os equipamentos de aplicação de precisão aumentaram a eficiência no uso de nutrientes. Em conjunto, esses fatores mantêm o mercado de macronutrientes secundários firmemente em uma trajetória de crescimento.

Principais Conclusões do Relatório

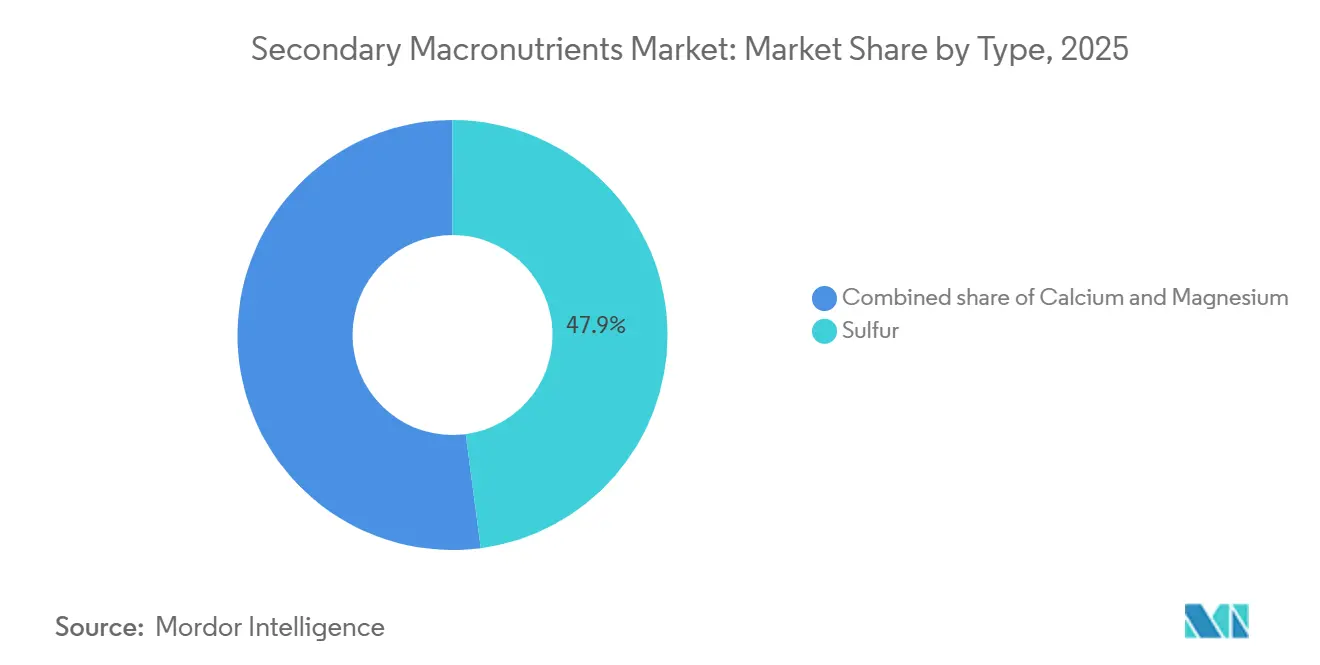

- Por tipo, o enxofre representou a maior participação no mercado de macronutrientes secundários, de 47,9% em 2025, enquanto o cálcio é projetado como o segmento de crescimento mais rápido, avançando a um CAGR de 5,8% de 2026 a 2031.

- Por modo de aplicação, a aplicação no solo representou 76,5% do mercado em 2025, enquanto a fertirrigação deve registrar a maior taxa de crescimento, a um CAGR de 6,1% até 2031.

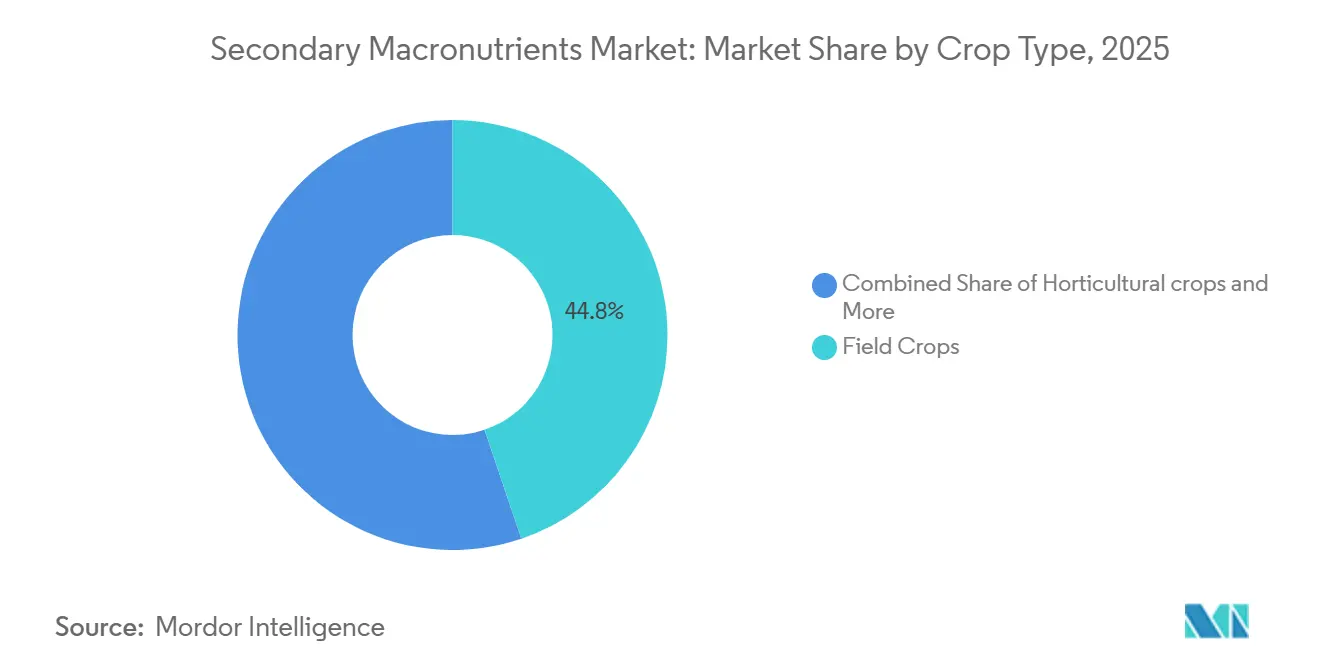

- Por tipo de cultura, as culturas de campo capturaram o maior tamanho do mercado de macronutrientes secundários, respondendo por 44,8% do mercado em 2025, enquanto as culturas hortícolas são projetadas como o segmento de crescimento mais rápido, expandindo-se a um CAGR de 5,9% de 2026 a 2031.

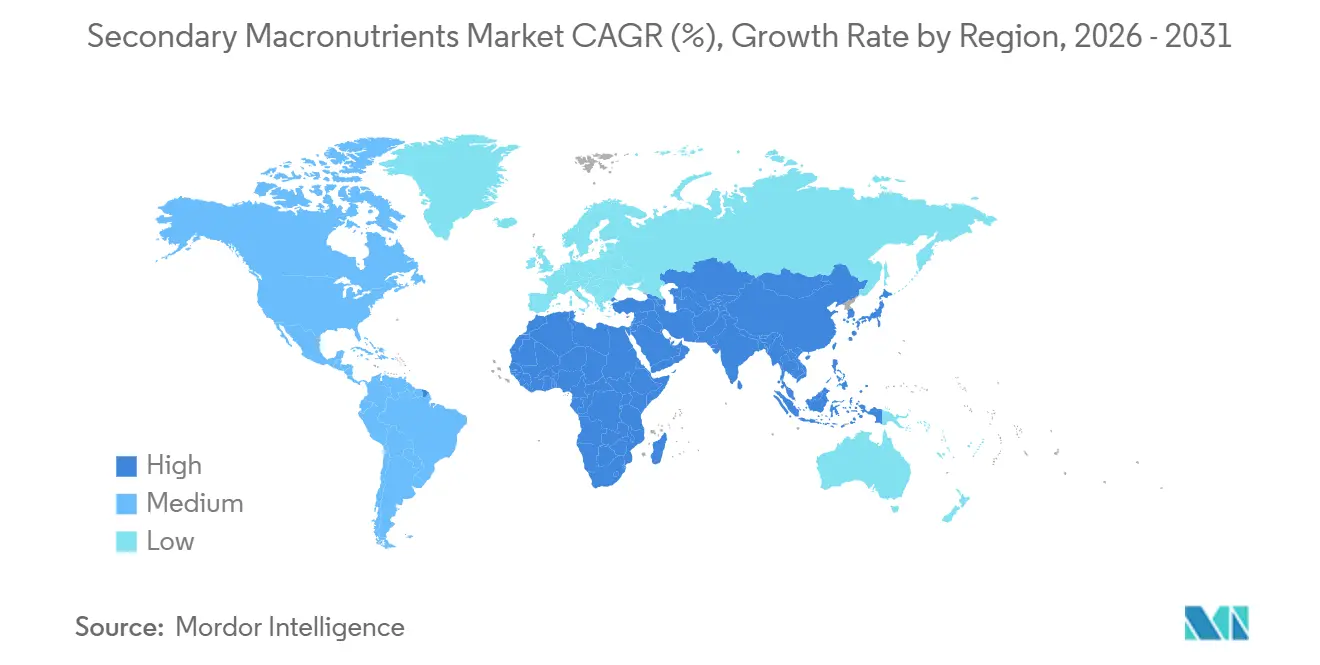

- Por geografia, a Ásia-Pacífico respondeu por 40,0% do mercado em 2025 e também é projetada como o mercado regional de crescimento mais rápido, avançando a um CAGR de 5,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Macronutrientes Secundários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por cálcio impulsionada pela acidez do solo nos cinturões de trigo para panificação | +0.80% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Retrofit de fertirrigação em megaestufas irrigadas por gotejamento | +0.60% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da área de cultivo de cana-de-açúcar no Sudeste Asiático | +0.50% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Normas de diesel com ultrabaixo teor de enxofre impulsionando a oferta de enxofre elementar | +0.70% | Global | Longo prazo (≥ 4 anos) |

| Co-granulação que incorpora Ca-Mg-S em grânulos únicos | +0.40% | Global | Médio prazo (2-4 anos) |

| Programas de gestão de nutrientes secundários por cooperativas de comerciantes e varejistas | +0.30% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Cálcio Impulsionada pela Acidez do Solo nos Cinturões de Trigo para Panificação

O cultivo contínuo de trigo associado ao uso intensivo de nitrogênio está acelerando a acidificação do solo. A produção doméstica de calcário agrícola nos Estados Unidos cresceu acentuadamente em 2024, indicando uma resposta mais firme dos agricultores à queda do pH do solo[1]Fonte: Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2024: Cal," usgs.gov. O nitrato de cálcio e o sulfato de cálcio são cada vez mais aplicados para restaurar o equilíbrio de nutrientes, melhorar a qualidade dos grãos e sustentar os prêmios de proteína em cadeias de abastecimento orientadas para exportação. Como a acidificação é cumulativa, as aplicações recorrentes de cálcio criam uma demanda constante para os fornecedores. Moinhos de farinha premium que recompensam perfis mais elevados de resistência à massa reforçam a disposição dos produtores em orçar para macronutrientes secundários. A tendência se estende pelo Canadá, França e Polônia, alinhando-se a iniciativas nacionais de saúde do solo que vinculam pagamentos à melhoria da capacidade de troca catiônica.

Retrofit de Fertirrigação em Megaestufas Irrigadas por Gotejamento

Fazendas de estufas em escala industrial na China, nos países do Golfo, na Espanha e no México preferem cálcio líquido, magnésio e enxofre entregues por meio de linhas de gotejamento existentes. A conversão da cobertura granular para fertirrigação reduz a mão de obra em até 25% por hectare e aumenta a absorção ao sincronizar o fluxo de nutrientes com a transpiração das plantas. As instalações integram sensores em tempo real que orientam os ajustes de dosagem, reduzindo o fornecimento excessivo e aumentando a produtividade por metro quadrado. Os distribuidores de insumos respondem lançando nitrato de cálcio de grau técnico, isento de cloreto e totalmente solúvel em água fria. Essa onda de retrofit de baixo investimento de capital eleva a demanda por formulações premium no mercado de fertilizantes de macronutrientes secundários e leva os fornecedores de equipamentos a combinar injetores venturi com pacotes de nutrientes por assinatura.

Expansão da Área de Cultivo de Cana-de-Açúcar no Sudeste Asiático

Tailândia, Vietnã e Filipinas estão alocando planícies férteis para a cana-de-açúcar a fim de atender às metas domésticas de biocombustíveis e às cotas de exportação. Pacotes de apoio governamental subsidiam o superfosfato simples rico em enxofre e o gesso contendo cálcio, amortecendo os custos dos agricultores e elevando as taxas médias de aplicação de nutrientes. A agência de pesquisa japonesa JIRCAS destaca o papel do enxofre na síntese de sacarose e a ligação do cálcio à resistência da cana, ambos vitais para o rendimento dos engenhos[2]Fonte: Centro Internacional Japonês de Pesquisas em Ciências Agrícolas, "Tendências de Preços de Fertilizantes," jircas.go.jp. Os misturadores de fertilizantes estão construindo centros costeiros próximos às refinarias para aproveitar o enxofre elementar, encurtando as cadeias de abastecimento e promovendo a estabilidade de preços neste segmento em rápida expansão.

Normas de Diesel com Ultrabaixo Teor de Enxofre Impulsionando a Oferta de Enxofre Elementar

Refinarias em todo o mundo removem o enxofre até 10 ppm para atender às normas de diesel rodoviário. A produção de enxofre elementar, portanto, aumentou significativamente, provocando uma queda de preço de 26% em 2024[3]Fonte: Grupo Banco Mundial, "Preços de Fertilizantes Recuam," worldbank.org. Os fabricantes de fertilizantes garantem contratos de offtake de longo prazo com empresas de energia, reduzindo a volatilidade de matérias-primas e ampliando as operações de granulação. Essa abundante matéria-prima representa um vento favorável estrutural de custo para o mercado de fertilizantes de macronutrientes secundários, ampliando as margens e incentivando adições de capacidade em economias emergentes que anteriormente dependiam de importações.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do frete marítimo para nitrato de cálcio a granel | −0.4% | Regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Declínio nos teores de minério de magnésio na Rússia e em Israel | −0.3% | Global | Longo prazo (≥ 4 anos) |

| Aprovações lentas da UE para fertilizantes de gesso reciclado | −0.2% | Europa | Médio prazo (2-4 anos) |

| Pressão sobre o fluxo de caixa dos agricultores devido ao aperto do crédito agrícola na América do Sul | −0.5% | América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Frete Marítimo para Nitrato de Cálcio a Granel

Os custos de frete transoceânico permanecem acima dos níveis anteriores à pandemia, com as taxas spot oscilando 40% em questão de meses. O Painel de Frete do USDA mostra que as remessas de fertilizantes enfrentam escassez de contêineres que prolonga o prazo de entrega[4]Fonte: Serviço Geológico dos Estados Unidos, "Resumos de Commodities Minerais 2024: Magnésio," usgs.gov. Mercados dependentes de importação, como o Sul da Ásia, absorvem esses custos de frete mais elevados no custo CIF, elevando os preços na porta da fazenda. Alguns compradores adiam pedidos de nitrato de cálcio ou substituem por nitrato de cálcio e amônio de qualidade inferior, deprimindo o crescimento de curto prazo no mercado de fertilizantes de macronutrientes secundários.

Declínio nos Teores de Minério de Magnésio na Rússia e em Israel

Os principais produtores de fertilizantes estão reportando declínio nos teores de minério, agora abaixo de 9% em média, o que está aumentando as proporções de resíduo por minério e elevando o consumo de energia por tonelada de material processado. De acordo com avaliações do Serviço Geológico dos Estados Unidos (USGS), os custos de extração continuam subindo à medida que os mineradores são forçados a acessar veeiros mais profundos e de menor rendimento, exigindo perfuração e beneficiamento mais intensivos[5]Fonte: USDA, "Painel de Transporte de Fertilizantes," cen-commodities.com. Esse aperto na oferta upstream levou ao gigante, que poderia diversificar o fornecimento em direção à Austrália e à China, embora a maioria das novas empreitadas de extração e processamento nessas regiões envolva cronogramas de desenvolvimento de vários anos, sugerindo que as atuais restrições de oferta e pressões de preços provavelmente persistirão no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Enxofre Reflete Prioridades de Síntese de Proteínas

O enxofre deteve 47,9% do mercado de macronutrientes secundários em 2025, impulsionado por sua ligação vital com a formação de aminoácidos e o desenvolvimento de óleo em canola e soja. O segmento cresce de forma constante com base na abundante oferta de enxofre elementar derivado de refinarias, que sustenta preços competitivos. O cálcio é projetado para crescer no ritmo mais rápido, com um CAGR de 5,8% de 2026 a 2031, à medida que os produtores enfrentam a acidificação do solo e os requisitos de firmeza dos frutos em pomares. A demanda por magnésio concentra-se em cotas de horticultura de alto valor que recompensam níveis ótimos de clorofila. A vantagem de custo do enxofre e sua ampla necessidade nas culturas o manterão firmemente à frente, mas a absorção acelerada do cálcio tanto na agricultura a campo aberto quanto na agricultura em ambiente controlado sinaliza um estreitamento da diferença.

A maior dessulfurização nas refinarias da América do Norte, do Oriente Médio e da Ásia garante uma oferta estruturalmente elevada de enxofre bruto, apoiando a expansão da capacidade de produção granular e em pastilhas. A fertirrigação de precisão libera o potencial do cálcio e do nitrato em estufas de tomate e pimentão, reforçando as margens para as linhas de produtos solúveis. O magnésio mantém seu papel de especialidade em folhas verdes e frutas tropicais, onde a retenção de cor é inegociável para os mercados de exportação.

Por Modo de Aplicação: Aplicações via Solo Dominam Apesar do Crescimento da Fertirrigação

A aplicação no solo representou 76,5% de participação no mercado de macronutrientes secundários em 2025, refletindo a familiaridade dos agricultores e a compatibilidade com as máquinas. Os distribuidores e semeadores pneumáticos estabelecidos acomodam grânulos co-granulados de Ca-Mg-S sem alterações no fluxo de trabalho. No entanto, a fertirrigação é o canal de crescimento mais rápido, com um CAGR de 6,1% durante 2026 a 2031, impulsionado pela proliferação de estufas e pelos incentivos para a instalação de sistemas de gotejamento. As pulverizações foliares preenchem lacunas de nicho quando a correção rápida de deficiências é essencial, particularmente em blocos de uva de mesa premium.

Os macronutrientes secundários líquidos alcançam eficiências de absorção até 20% superiores às das aplicações equivalentes em campo, persuadindo os investidores em estufas de alta tecnologia a integrar injetores em linha. Os desenvolvedores de aplicação no solo respondem adicionando inibidores de urease e revestimentos poliméricos que moderam a liberação de nutrientes, mantendo a relevância nas culturas de campo. As formulações foliares contêm surfactantes e agentes quelantes que aceleram a absorção pelas folhas, embora seus volumes permaneçam modestos em comparação com os de grânulos e líquidos.

Por Tipo de Cultura: Culturas de Campo Dominam Enquanto a Horticultura Lidera o Crescimento

As culturas de campo comandaram 44,8% do tamanho do mercado de macronutrientes secundários em 2024, devido à vasta cobertura em hectares de trigo, milho, soja e colza. O fornecimento estável de matéria-prima e as recomendações bem definidas impulsionam uma absorção previsível ano a ano. As Culturas Hortícolas são projetadas como o segmento de crescimento mais rápido, com um CAGR de 5,9%, de 2026 a 2031, impulsionadas pelo aumento da renda disponível que eleva a demanda por frutas e vegetais de alta qualidade. Os nichos de gramados e plantas ornamentais dependem de prêmios de qualidade visual que toleram insumos especializados de maior grau.

Os contratos de proteína do solo no trigo incentivam a adubação de cobertura com enxofre, enquanto os processadores de canola pagam bônus pelo teor de óleo que justificam misturas incrementais de Mg-S. Os produtores de pimentão em estufa na Turquia e na Espanha adotam cálcio e nitrato via fertirrigação para prevenir a podridão apical, impulsionando a demanda hortícola. Os campos de golfe no Cinturão do Sol aplicam sulfato de magnésio para manter a cor do gramado sob alta evapotranspiração, evidenciando oportunidades em microssegmentos.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 40,0% no mercado de macronutrientes secundários em 2025 e é projetada para expandir-se a um CAGR de 5,8% durante 2026-2031. A modernização apoiada pelo governo na China, na Índia e no Sudeste Asiático combina subsídios para a saúde do solo com serviços de extensão que promovem programas equilibrados de nutrientes. A área de cana-de-açúcar na Tailândia e no Vietnã, por si só, eleva a absorção de enxofre em dois dígitos, enquanto a área de estufas na província de Shandong impulsiona as importações de cálcio líquido. As diversas zonas agroclimáticas da região criam bolsões de demanda multifacetados que os fornecedores globais atendem por meio de portfólios de graus específicos para cada região.

A América do Norte desfruta de uma adoção madura e concentra-se em ganhos de eficiência. As regras de diesel com teor ultrabaixo de enxofre garantem um fornecimento constante de enxofre elementar, reduzindo a volatilidade dos preços. Os agricultores integram aplicadores de taxa variável para combinar as prescrições de nutrientes secundários com os mapas de produtividade. A Europa prioriza o abastecimento baseado na economia circular, mas enfrenta dificuldades com os longos prazos do REACH para produtos reciclados. As aplicações de cálcio têm destaque à medida que os produtores neutralizam os insumos de nitrogênio acidificantes, especialmente na Alemanha e na Polônia.

A América do Sul apresenta uma dicotomia: o Brasil, a potência do continente, aumenta o uso de macronutrientes secundários à medida que as usinas de soja e açúcar demandam maior teor de proteína e sacarose; a Argentina fica para trás sob restrições de crédito que reduzem os gastos discricionários. O Oriente Médio e a África demonstram interesse crescente em nitrato de cálcio para a agricultura protegida; os projetos de segurança alimentar da Arábia Saudita e os clusters de estufas egípcias impulsionam o crescimento a partir de uma base pequena. Esses corredores emergentes estão gradualmente adicionando peso ao mercado de macronutrientes secundários.

Cenário Competitivo

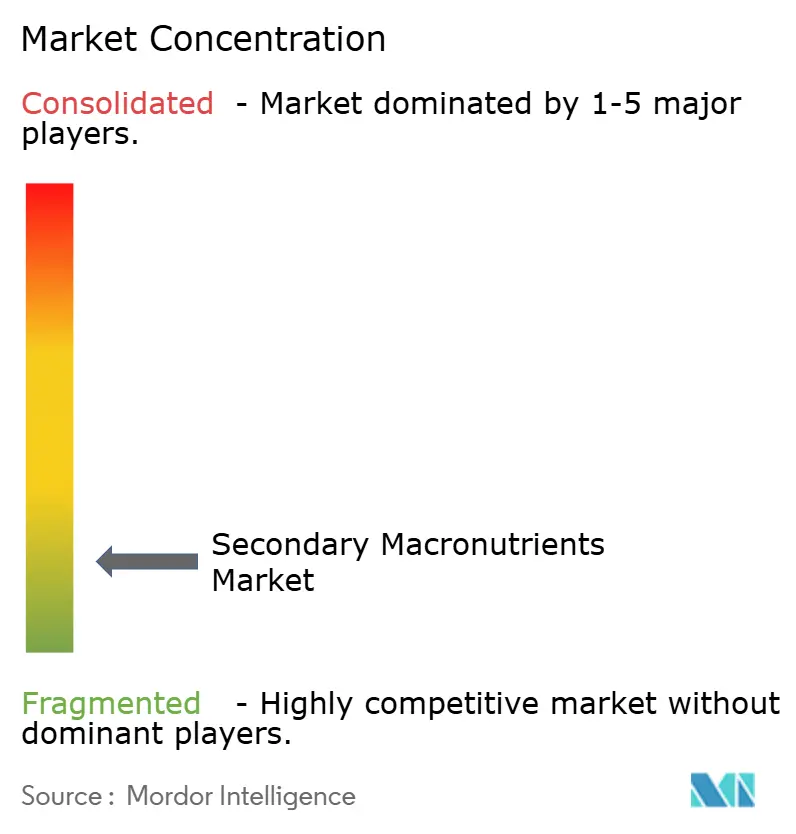

O mercado de macronutrientes secundários é altamente fragmentado; os cinco principais fornecedores detêm uma participação combinada mínima, o que representa amplo espaço para especialistas regionais. Os principais players, como Yara International e Mosaic, apoiam-se em ampla logística de distribuição e plataformas proprietárias de consultoria em nutrição de culturas. Eles reforçam seus portfólios por meio de integração para trás. A expansão da Yara no manuseio de enxofre de refinaria é um exemplo recente.

As empresas regionais prosperam ao adaptar os graus às químicas do solo local e ao oferecer serviços integrados que combinam testes, mistura personalizada e micrologística. As capacidades de co-granulação estão se tornando ativos determinantes, com licenciadores de tecnologia firmando acordos de múltiplas plantas na América do Sul e na África. Os depósitos de patentes crescem em misturas líquidas de liberação controlada e aprimoradas com surfactantes, sublinhando a rivalidade contínua em P&D mesmo em níveis modestos de participação de mercado.

Os mandatos de sustentabilidade aceleram o interesse em gesso derivado de resíduos e magnésio de salmouras de dessalinização, áreas em que novos entrantes ágeis desafiam os incumbentes. No entanto, os longos caminhos regulatórios na Europa moderam a rápida expansão de escala. As alianças estratégicas entre refinarias de energia que fornecem enxofre elementar e conversores de fertilizantes permanecem centrais para a liderança de custos. À medida que as curvas de custo se estabilizam, a proficiência em consultoria técnica está emergindo como o principal diferencial de competição.

Líderes da Indústria de Macronutrientes Secundários

ICL Group Ltd

K+S Aktiengesellschaft

Koch Industries Inc.

The Mosaic Company

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Coromandel International dobrou a capacidade de pastilhas de enxofre em Visakhapatnam para 50.000 toneladas métricas para garantir matéria-prima estável para produtos de enxofre com bentonita.

- Abril de 2023: A K+S adquiriu uma participação de 75% no negócio de fertilizantes de uma empresa comercial sul-africana, Industrial Commodities Holdings (Pty) Ltd (ICH). Além de expandir o negócio principal, a K+S está fortalecendo suas operações no sul e leste da África como resultado desta aquisição. O negócio de fertilizantes recém-adquirido deverá ser operado futuramente em uma joint venture sob o nome de FertivPty Ltd.

Escopo do Relatório Global do Mercado de Macronutrientes Secundários

O Relatório do Mercado de Fertilizantes de Macronutrientes Secundários Segmenta a Indústria Por Tipo (Cálcio, Magnésio e Enxofre), Modo de Aplicação (Fertirrigação, Foliar e Solo), Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados & Ornamentais) e Região (Ásia-Pacífico, Europa, Oriente Médio & África, América do Norte e América do Sul). O Relatório Inclui o Tamanho do Mercado em Valor em USD e Volume.

| Simples | Macronutrientes Secundários | Cálcio |

| Magnésio | ||

| Enxofre |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Ásia-Pacífico | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Ucrânia | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Nigéria |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Tipo | Simples | Macronutrientes Secundários | Cálcio |

| Magnésio | |||

| Enxofre | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| Região | Ásia-Pacífico | Austrália | |

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio e África | Nigéria | ||

| Arábia Saudita | |||

| África do Sul | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

| América do Norte | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Macronutrientes Secundários: Ca, Mg e S

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Legumes, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado via solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada (CRF), fertilizantes de liberação lenta (SRF), fertilizantes líquidos e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados via pulverização foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e via fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma de líquido gasoso. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor igual ou inferior a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação no solo pelo arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura