Tamanho e Participação do Mercado de Fertilizantes com Micronutrientes da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

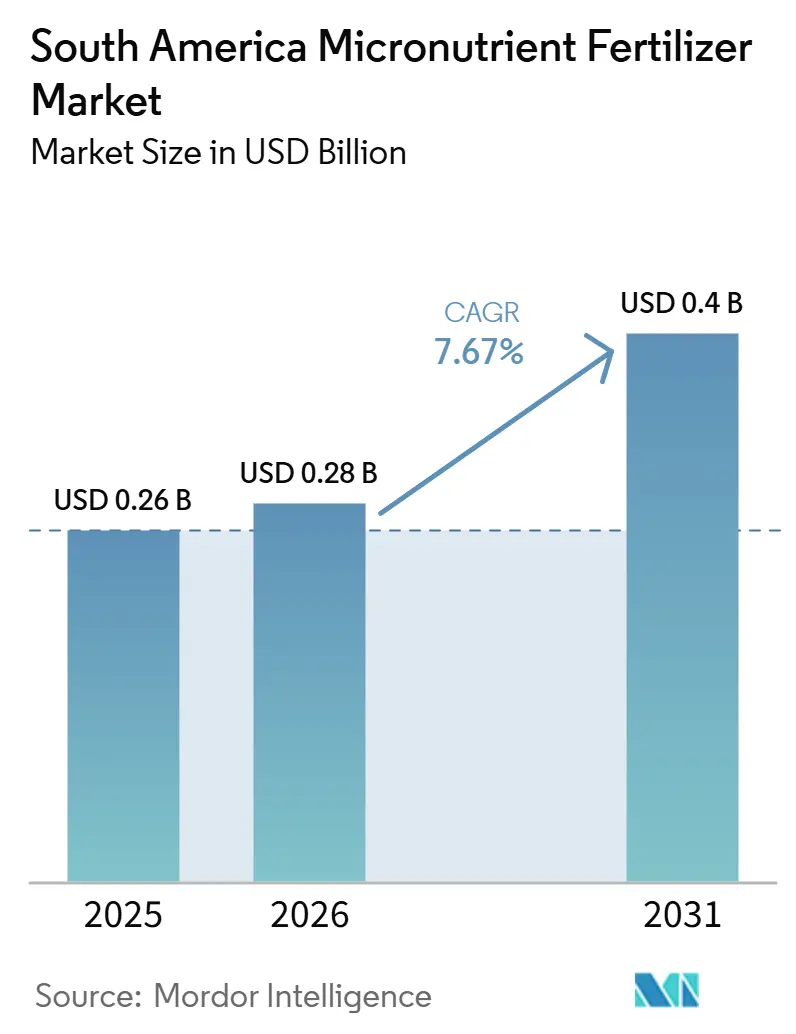

| Tamanho do mercado no ano base (2025) | 0.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes com Micronutrientes da América do Sul por Mordor Intelligence

O tamanho do mercado de fertilizantes com micronutrientes da América do Sul foi avaliado em 0,26 bilhão de USD em 2025 e estima-se que cresça de 0,28 bilhão de USD em 2026 para atingir 0,40 bilhão de USD até 2031, a um CAGR de 7,67% durante o período de previsão (2026-2031). O Plano Nacional de Fertilizantes 2050 do Brasil e os solos persistentemente deficientes em zinco no Brasil e na Argentina enquadram a expansão do mercado de fertilizantes com micronutrientes. O crescimento contínuo da área cultivada com soja e milho, aliado à crescente adoção da agricultura de precisão, sustenta uma demanda consistente por misturas direcionadas adequadas a diversos perfis de solo. Os gargalos logísticos nas regiões do interior elevam os custos de entrega, mas ao mesmo tempo estimulam investimentos em produção local incentivados pelo plano nacional. A dinâmica competitiva fragmentada, na qual os cinco principais players detêm conjuntamente uma participação menor, cria espaço para formuladores regionais especializados em culturas, solos e modos de aplicação especializados. Nichos de maior margem continuam a surgir à medida que a fertirrigação de cana-de-açúcar, o café especial e as exportações de frutas premium demandam soluções customizadas de micronutrientes.

Principais Conclusões do Relatório

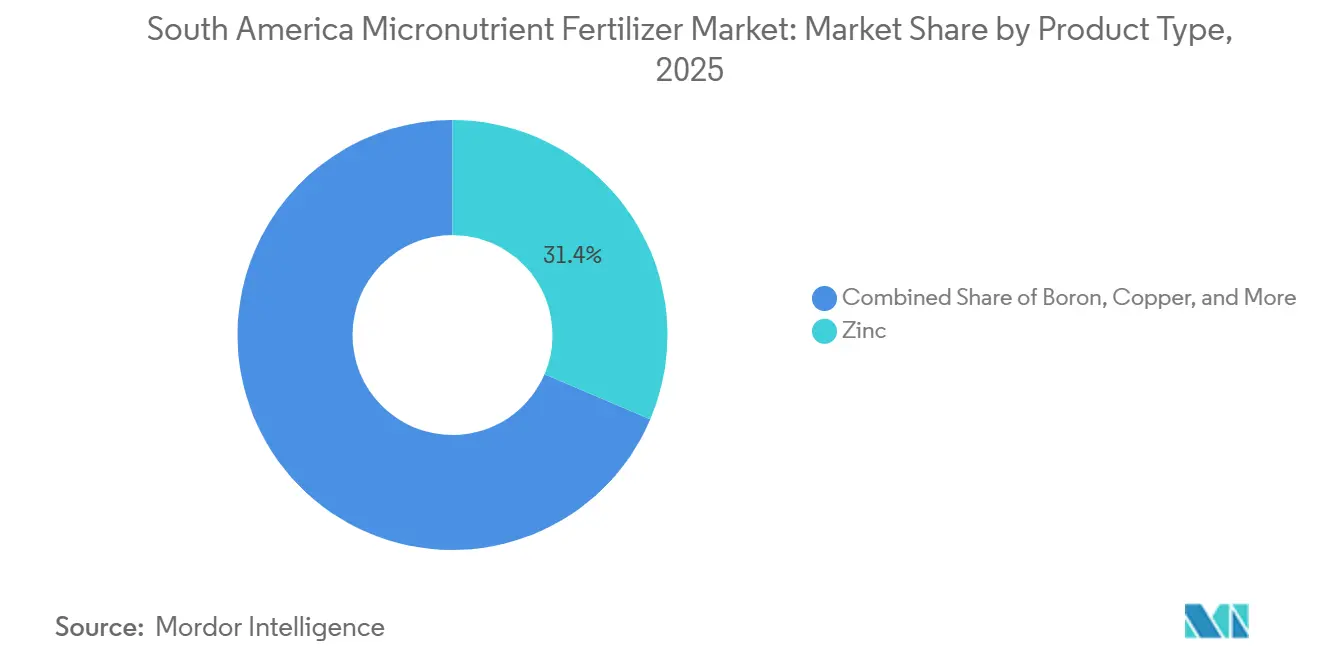

- Por produto, o zinco liderou com 31,4% da participação no mercado de fertilizantes com micronutrientes da América do Sul em 2025 e projeta-se que se expanda a um CAGR de 7,0% até 2031.

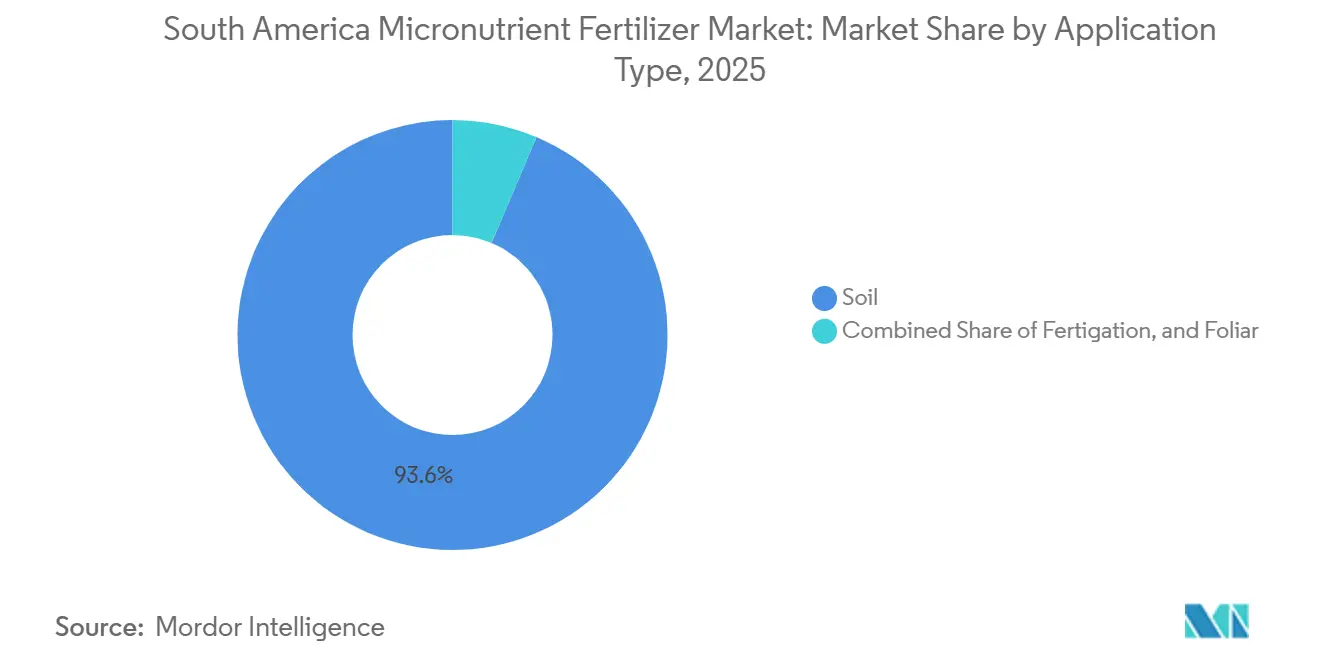

- Por modo de aplicação, o modo de aplicação via solo respondeu por 93,6% do tamanho do mercado de fertilizantes com micronutrientes da América do Sul em 2025, enquanto a fertirrigação deve crescer a um CAGR de 6,0% até 2031.

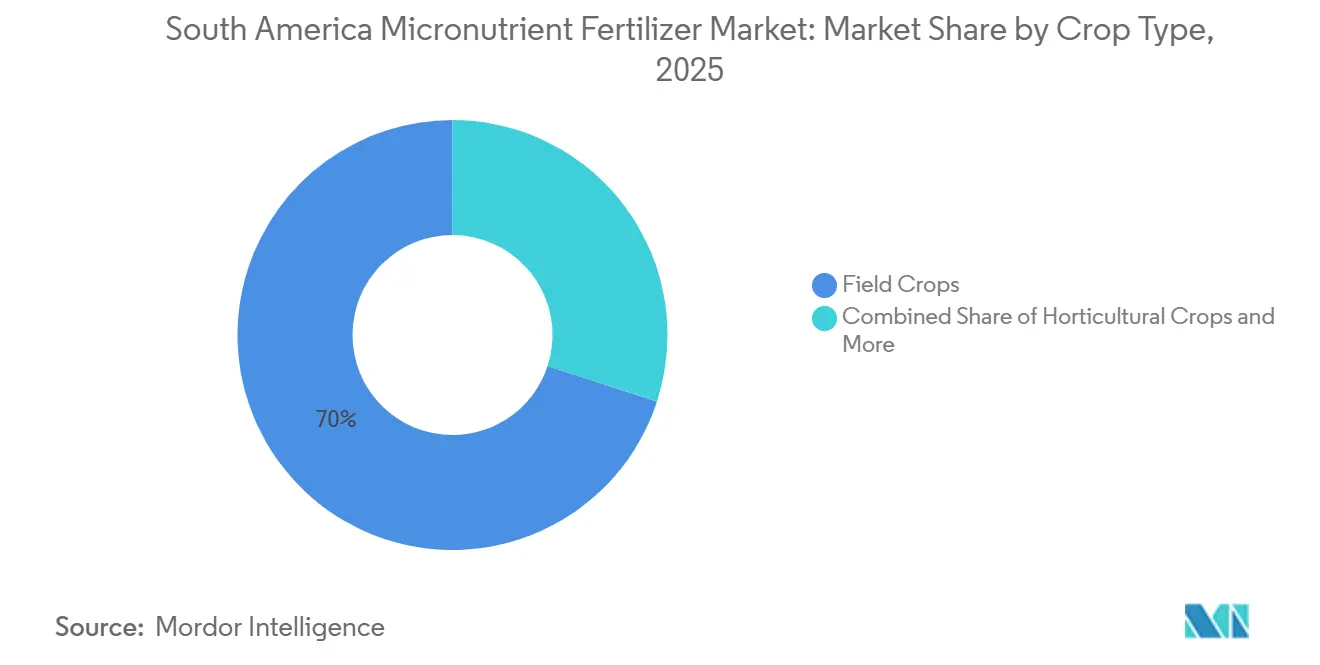

- Por tipo de cultura, as culturas de campo capturaram 70,0% da participação de mercado em 2025, e as culturas hortícolas devem crescer a um CAGR de 6,8% até 2031.

- Por geografia, o Brasil deteve uma participação de 57,0% do mercado em 2025 e prevê-se que cresça a um CAGR de 6,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes com Micronutrientes da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Solos amplamente deficientes em zinco impulsionando a demanda corretiva | +1.2% | Regiões centrais do Brasil e da Argentina | Longo prazo (≥ 4 anos) |

| Expansão da área cultivada com soja e milho | +1.0% | Cerrado brasileiro, Pampas argentinas | Médio prazo (2 a 4 anos) |

| Adoção da agricultura de precisão e penetração de análises de solo | +0.8% | Brasil e Argentina com extensão ao Chile | Médio prazo (2 a 4 anos) |

| Incentivos do Plano Nacional de Fertilizantes 2050 para a oferta doméstica | +0.7% | Brasil nacional, com limitado transbordamento regional | Longo prazo (≥ 4 anos) |

| Misturas premium de micronutrientes para café especial e exportações de frutas | +0.5% | Brasil, Colômbia e terras altas do Equador | Curto prazo (≤ 2 anos) |

| Clusters de etanol de cana-de-açúcar adotando infraestrutura de fertigação | +0.4% | São Paulo, Goiás e Minas Gerais no Brasil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Solos Amplamente Deficientes em Zinco Impulsionando a Demanda Corretiva

Extensas análises de solo revelam que mais da metade das terras agrícolas brasileiras e argentinas apresenta níveis de zinco extraível por DTPA abaixo dos limiares críticos, evidenciando um requisito estrutural de suplementação sustentada de zinco [1]Associação Brasileira de Tecnologia Agrícola, "Censo Agro Digital 2024," ABAG, abag.com.br. Essas deficiências abrangem 12,15 milhões de hectares apenas nas Pampas argentinas [2]Instituto Nacional de Tecnologia Agropecuária da Argentina, "Deficiencia de zinc en suelos pampeanos," INTA, inta.gob.ar. As condições de pH elevado no Cerrado brasileiro reduzem ainda mais a biodisponibilidade do zinco, mesmo quando o teor total de zinco no solo parece suficiente. As penalidades resultantes em termos de proteína e qualidade de grãos corroem os prêmios de exportação, levando os produtores a investir em programas corretivos de zinco que normalmente exigem duas ou mais safras para restaurar o status ideal. Como a recuperação do zinco no solo é lenta, um ciclo de reposição previsível estabiliza os volumes de aquisição para os fornecedores. A natureza duradoura da deficiência ancora o crescimento de longo prazo do mercado de fertilizantes com micronutrientes.

Expansão da Área Cultivada com Soja e Milho

A safra recorde de grãos do Brasil, projetada em 341 milhões de toneladas métricas para 2025, reflete a contínua expansão da área cultivada com soja e milho, que hoje representa três quartos da área plantada [3]Fonte: Associação da Indústria Brasileira de Cana-de-Açúcar, "Histórico de Área IBGE," UNICA, unicadata.com.br. A soja eleva a demanda por molibdênio ao facilitar a fixação de nitrogênio, enquanto o elevado consumo de potássio e fósforo pelo milho frequentemente desencadeia deficiências secundárias de zinco e manganês. Variedades híbridas de milho requerem de 15 a 20% mais zinco para realizar todo o potencial de rendimento, intensificando as necessidades de micronutrientes por hectare. Os produtores argentinos que avançam para terras marginais enfrentam solos com menor matéria orgânica, ampliando o esgotamento de micronutrientes. Os contratos de exportação que agora especificam teores mínimos de oligoelementos reforçam a necessidade comercial de programas nutricionais equilibrados. Em conjunto, os ganhos de área cultivada e os padrões de qualidade impulsionam pedidos recorrentes em todo o mercado de fertilizantes com micronutrientes.

Adoção da Agricultura de Precisão e Penetração de Análises de Solo

Aproximadamente 84% das fazendas brasileiras já utilizam pelo menos uma tecnologia digital agrícola, sendo as análises de solo e os distribuidores de taxa variável as ferramentas mais comuns. A amostragem em grade expõe a variabilidade intracampo, convertendo as aplicações uniformes de micronutrientes em prescrições orientadas por dados. Distribuidores guiados por GPS podem aplicar misturas customizadas em uma única passagem, reduzindo o desperdício e elevando os rendimentos. Os fornecedores que oferecem flexibilidade de formulação e suporte analítico tendem a conquistar fidelidade, à medida que os produtores cada vez mais encaram os micronutrientes como insumos gerenciados, e não como aplicações de "seguro". A adoção se estende aos produtores argentinos nos cinturões de trigo e soja de alto valor, sinalizando a maturação da região como um todo. Essa infusão tecnológica remodela a demanda em direção a produtos de micronutrientes premium, frequentemente quelados, e reforça o potencial de crescimento de longo prazo do mercado de fertilizantes com micronutrientes.

Incentivos do Plano Nacional de Fertilizantes 2050 para a Oferta Doméstica

O Plano Nacional de Fertilizantes 2050 do Brasil tem como objetivo reduzir a dependência de importações de 87% para 45%, canalizando USD 25 bilhões em incentivos anuais para a capacidade doméstica[4]Ministério da Agricultura do Brasil, "Plano Nacional de Fertilizantes 2050," Governo do Brasil, gov.br. Isenções fiscais, empréstimos subsidiados e licenciamento acelerado reduzem coletivamente as barreiras de capital para plantas de micronutrientes. Projetos instalados em estados do interior se beneficiam de economias de frete que podem chegar a 25-30% do custo de entrega. Cláusulas de compra preferencial garantem o escoamento da produção para produtores em conformidade, melhorando a bancabilidade. Embora os primeiros beneficiários do plano sejam conglomerados domésticos, grandes empresas globais com joint ventures locais também se qualificam. As expansões de capacidade resultantes aliviarão gradualmente as restrições logísticas e melhorarão a confiabilidade do fornecimento, ambas as quais impulsionam a adoção em todo o mercado de fertilizantes com micronutrientes.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sensibilidade ao preço entre pequenos produtores | −0.9% | Regiões rurais do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Gargalos logísticos inflacionando o custo de entrega | −0.7% | Áreas agrícolas remotas e regiões do interior | Médio prazo (2 a 4 anos) |

| Volatilidade do fornecimento de metais industriais como subprodutos | −0.5% | Cadeias de fornecimento globais que afetam a América do Sul | Curto prazo (≤ 2 anos) |

| Escrutínio dos mercados exportadores quanto a resíduos de quelatos | −0.4% | Regiões agrícolas orientadas à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sensibilidade ao Preço entre Pequenos Produtores

Aproximadamente 60% das fazendas brasileiras e argentinas operam em menos de 100 ha, e muitas dependem de formulações básicas de sulfato que custam cerca de USD 800 por tonelada métrica, enquanto as alternativas queladas frequentemente ultrapassam USD 2.000 por tonelada métrica[5]Confederação da Agricultura e Pecuária do Brasil, "Custos de Produção Agrícola," CNA, cna.org.br. Os programas de crédito priorizam os fertilizantes NPK, deixando os micronutrientes com financiamento insuficiente. As compras cooperativas compensam parte dos custos, mas têm dificuldade em atender às diversas necessidades do solo. Durante as quedas nos preços das commodities, os produtores reduzem os insumos discricionários, adiando a adoção de micronutrientes quelados mesmo quando o retorno sobre o investimento agronômico é evidente. Os fornecedores devem, portanto, equilibrar o posicionamento premium com ofertas acessíveis de nível básico para sustentar a penetração no mercado de fertilizantes com micronutrientes.

Gargalos Logísticos Inflacionando o Custo de Entrega

Estradas precárias e portos congestionados acrescentam 25-30% aos custos de entrega de micronutrientes no Cerrado brasileiro e nas províncias do norte da Argentina. Os micronutrientes granulados requerem armazenamento e manuseio especializados, reduzindo as opções de transportadores e elevando as tarifas de frete acima das cargas de NPK a granel. Os picos sazonais de embarque agravam os gargalos, pois a demanda se concentra nos meses de plantio. Os atrasos nos portos de Santos e Buenos Aires forçam os distribuidores a formar estoques, ampliando os encargos sobre o capital de giro. Os elevados preços de entrega podem levar os produtores a adiar as aplicações, especialmente para tratamentos foliares ou corretivos, freando assim a expansão imediata do mercado de fertilizantes com micronutrientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Domínio do Zinco Reflete os Perfis de Solo Regionais

O zinco respondeu por 31,4% do mercado de fertilizantes com micronutrientes da América do Sul em 2025 e registrou o crescimento mais rápido, com um CAGR de 7,0% no período 2026-2031. As aplicações corretivas em 12,15 milhões de hectares sustentam sua liderança contínua no mercado. A demanda por fertilizantes com micronutrientes à base de zinco deve se expandir de forma constante, impulsionada por especificações rigorosas de qualidade de grãos em contratos de exportação. O molibdênio, embora menor, acelera à medida que a área cultivada com soja aumenta, elevando a atenção à eficiência da fixação de nitrogênio. O cobre, o ferro e o manganês atendem a nichos específicos de culturas, como frutas chilenas, trigo argentino e solos de soja com pH elevado. O boro permanece essencial em culturas de floração, como café e manga. A quelação avançada, notadamente o EDDHA, ganha espaço em zonas de pH elevado, apesar dos preços mais altos, sinalizando uma mudança contínua de sulfatos básicos para químicas de valor agregado.

A crescente conscientização sobre deficiências secundárias leva os produtores a adotar misturas multimicronutrientes que mitigam perdas ocultas de produtividade. Os fornecedores que combinam zinco com manganês e boro capturam sinergias de venda cruzada. À medida que a regulamentação brasileira acelera a capacidade doméstica, a produção local de quelatos pode reduzir as diferenças de preço, suavizando a curva de adoção. Simultaneamente, a atividade de patentes em nanoencapsulação e formatos de liberação controlada promete melhorias graduais na eficiência do uso de nutrientes, enriquecendo ainda mais o panorama de produtos e sustentando o crescimento do valor de mercado a longo prazo.

Por Modo de Aplicação: Aplicação no Solo Predomina, Fertigação se Expande

A aplicação via solo respondeu por 93,6% da participação no mercado de fertilizantes com micronutrientes da América do Sul em 2025, devido à sua compatibilidade com o plantio mecanizado em larga escala. O segmento se beneficia do baixo custo de aplicação, da logística a granel e da familiaridade dos produtores com insumos granulares. As pulverizações foliares permanecem ferramentas táticas para correções rápidas em culturas especializadas, mas enfrentam janelas climáticas que restringem a adoção.

A fertirrigação deve crescer a um CAGR de 6,0% até 2031, impulsionada pela irrigação por gotejamento em cana-de-açúcar e horticultura. Seu posicionamento preciso melhora a eficiência do uso de nutrientes em 20-25%, justificando formulações premium. O mercado de fertilizantes com micronutrientes para produtos compatíveis com fertirrigação cresce mais rapidamente do que o mercado geral, recompensando os fornecedores que dominam a solubilidade e a estabilidade da quelação. A integração com o gerenciamento digital de irrigação maximiza ainda mais a absorção, fornecendo suporte à decisão com base na evapotranspiração e na fenologia. Em paralelo, grânulos de liberação controlada para sistemas de plantio direto estão ganhando modesta tração, oferecendo liberação previsível em condições variáveis de umidade. À medida que a infraestrutura de irrigação se prolifera em regiões propensas à seca, a participação da fertirrigação está prestes a dobrar até 2031, embora a aplicação via solo ainda domine o volume em culturas de campo.

Por Tipo de Cultura: Culturas de Campo Ancoram o Volume, Especialidades Elevam a Margem

As culturas de campo dominaram o mercado de fertilizantes com micronutrientes da América do Sul, respondendo por 70,0% da receita total em 2025, impulsionadas pela expansão contínua da área cultivada com soja e milho no Cerrado brasileiro e nas regiões dos Pampas argentinos. Sua dominância é sustentada pela crescente importância do manejo de microelementos para melhorar a produtividade, a qualidade das culturas e a competitividade nas exportações. Os híbridos modernos de culturas intensificam a absorção de nutrientes por hectare, particularmente de zinco e manganês. Culturas especializadas como café, citros, manga e hortaliças contribuem de forma desproporcional para o valor de mercado, apesar de sua menor área cultivada. A produção de café premium, em particular, sustenta a demanda por misturas customizadas de micronutrientes e formulações de maior valor.

As culturas hortícolas devem ser o segmento de crescimento mais rápido, registrando um CAGR de 6,8% até 2031. O crescimento é impulsionado pela necessidade de manejo preciso de nutrientes em culturas de alto valor, como frutas, hortaliças, vinhedos, citros e frutas vermelhas, para maximizar a produtividade, a qualidade e o desempenho nas exportações. Essas culturas são altamente sensíveis às deficiências de zinco, boro, ferro e manganês, que influenciam a floração, a frutificação, o tamanho, a cor, a vida útil pós-colheita e a comercialização geral. A expansão da horticultura orientada para exportação no Brasil, Chile, Peru e Argentina, combinada com a crescente adoção de tecnologias de fertirrigação e aplicação foliar, está sustentando um maior consumo de micronutrientes. As aplicações em gramados e plantas ornamentais permanecem relativamente pequenas, mas oferecem oportunidades de crescimento a longo prazo à medida que os investimentos em paisagismo urbano, instalações recreativas e espaços verdes comerciais aumentam. No geral, o mercado de fertilizantes com micronutrientes da América do Sul se beneficia de uma estrutura de demanda equilibrada, com as culturas de campo proporcionando escala e as culturas especializadas impulsionando a inovação e a criação de valor.

Análise Geográfica

O Brasil respondeu por uma participação de 57,0% do tamanho do mercado de fertilizantes com micronutrientes da América do Sul em 2025 e projeta-se que cresça a um CAGR de 6,1% até 2031. Essa liderança é atribuída à indústria de café especial do país, avaliada em 5,2 bilhões de USD, e a uma colheita de grãos de 341 milhões de toneladas métricas, ambas dependendo fortemente do manejo eficaz de micronutrientes. A região do Cerrado do país sozinha abriga 200 milhões de hectares de terra cultivável, onde solos com pH elevado suprimem a disponibilidade de zinco e manganês. Os clusters de cana-de-açúcar de São Paulo aceleram a demanda por fertirrigação, enquanto as fazendas de café de Minas Gerais impulsionam misturas especializadas de boro-zinco que sustentam os padrões de exportação. O Plano Nacional de Fertilizantes 2050 do Brasil incentiva ainda mais o investimento local ao reduzir a dependência de importações e garantir a segurança de abastecimento a longo prazo.

A região dos Pampas da Argentina, abrangendo as províncias de Buenos Aires, Córdoba e Santa Fe, responde pela maior parte dos gastos com micronutrientes do país. As deficiências de zinco em 12,15 milhões de hectares reduzem o teor de proteína do trigo, estreitando os prêmios de exportação, a menos que sejam mitigadas por aplicações direcionadas. O congestionamento no porto de Buenos Aires eleva os custos de insumos desembarcados, mas a rápida adoção da agricultura de precisão em sistemas de plantio direto compensa algumas desvantagens logísticas. O alinhamento do SENASA (Serviço Nacional de Sanidade e Qualidade Agroalimentar) com os padrões do Codex impulsiona a conformidade para os produtores orientados à exportação, reforçando assim programas estruturados de micronutrientes que atendem às expectativas globais de rastreabilidade.

O restante da América do Sul compreende bolsões de micronutrientes em rápida emergência. Os vales frutícolas do Chile pagam prêmios de 25-40% por formulações de micronutrientes que atendem às normas europeias de resíduos, enquanto o eixo cafeeiro da Colômbia valoriza as proporções de microelementos integrais aos perfis de sabor. O Uruguai expande a produção comercial de soja e espelha os padrões de deficiência de solo argentinos, criando uma nova fronteira para misturas centradas em zinco. Os corredores de comércio regional e os acordos de livre comércio facilitam a distribuição transfronteiriça a partir das bases de produção brasileiras, encurtando os ciclos de entrega e reduzindo os custos. No geral, os fatores e restrições específicos de cada geografia se combinam para proteger o momentum regional, garantindo uma expansão robusta do mercado de fertilizantes com micronutrientes.

Cenário Competitivo

O mercado de fertilizantes com micronutrientes da América do Sul permanece moderadamente fragmentado, com os cinco principais players controlando uma participação combinada menor. The Mosaic Company lidera por meio de sua plataforma MicroEssentials SZ, que integra enxofre e zinco em cada grânulo. Yara International ocupa o segundo lugar, aproveitando tecnologias proprietárias de quelação e serviços abrangentes de campo. A joint venture da EuroChem em 2024 com a Heringer acelera seu alcance em Minas Gerais e Goiás, enquanto ICL e Nutrien fortalecem seus portfólios por meio de liberação controlada e aquisições locais. Especialistas regionais como FertGrow e Inquima atendem às químicas de solo locais, frequentemente superando os grandes players globais em custos de frete.

A concorrência em inovação se intensifica, à medida que os depósitos de patentes em nanoencapsulação e liberação controlada aumentam, prometendo maior eficiência no uso de nutrientes e conformidade ambiental. Os fornecedores combinam plataformas digitais de agronomia com produtos físicos, oferecendo prescrições de taxa variável que consolidam a fidelidade dos clientes.

O escrutínio regulatório sobre resíduos de quelatos cria barreiras para empresas sem capacidade de P&D, favorecendo assim players diversificados com laboratórios globais. No entanto, a concentração geral modesta deixa espaço para novos entrantes de nicho especializados em líquidos compatíveis com fertirrigação ou misturas certificadas como orgânicas, reforçando um ambiente competitivo dinâmico e rico em oportunidades.

Líderes do Setor de Fertilizantes com Micronutrientes da América do Sul

The Mosaic Company

Yara International ASA

EuroChem Group

K+S Aktiengesellschaft

Nortox S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Yara introduziu uma nova estratégia de acesso ao mercado no Brasil, com o objetivo de aumentar a disponibilidade de produtos de alta tecnologia e valor agregado para produtores rurais. A empresa está estabelecendo acordos comerciais com distribuidores de insumos para posicioná-los como representantes da marca no campo. Esses acordos têm duração inicial de quatro anos e são baseados em critérios como histórico, desempenho e localização dos distribuidores.

- Abril de 2025: A Yara lançou o YaraBasa TURBO, expandindo sua já consolidada linha de produtos YaraBasa. Essa linha de produtos é desenvolvida e formulada para atender às necessidades específicas dos solos brasileiros e das principais culturas, garantindo um fornecimento equilibrado de nutrientes para a fertilização de base, o que é fundamental para colheitas bem-sucedidas.

- Abril de 2023: A K+S adquiriu uma participação de 75% no negócio de fertilizantes da Industrial Commodities Holdings (Pty) Ltd (ICH), uma empresa comercial sul-africana. Essa aquisição expandiu a presença da K+S no mercado de fertilizantes e fortaleceu suas operações no sul e leste da África. Além disso, está alinhada com a expansão estratégica global da K+S, o que poderia influenciar suas cadeias de fornecimento mais amplas, incluindo as da América do Sul.

Escopo do Relatório do Mercado de Fertilizantes com Micronutrientes da América do Sul

Boro, Cobre, Ferro, Manganês, Molibdênio, Zinco e Outros são cobertos como segmentos por Produto. Fertigação, Foliar e Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas e Gramado e Ornamentais são cobertos como segmentos por Tipo de Cultura. Argentina e Brasil são cobertos como segmentos por País.| Boro |

| Cobre |

| Ferro |

| Manganês |

| Molibdênio |

| Zinco |

| Outros |

| Fertigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramado e Ornamentais |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Por Produto | Boro |

| Cobre | |

| Ferro | |

| Manganês | |

| Molibdênio | |

| Zinco | |

| Outros | |

| Por Modo de Aplicação | Fertigação |

| Foliar | |

| Solo | |

| Por Tipo de Cultura | Culturas de Campo |

| Culturas Hortícolas | |

| Gramado e Ornamentais | |

| Por País | Argentina |

| Brasil | |

| Restante da América do Sul |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os diversos tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Hortaliças, Culturas de Plantação e Especiarias, Gramado e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquidos, solúveis em água, etc. |

| Fertilizante Especializado | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertigação. Inclui FLC, FLR, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (FLC) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (FLL) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertigação de fertilizantes. |

| Fertigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SFS) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (SFT) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, aplicação em linhas, incorporação ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes com micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por via foliar e fertigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Customizadas, Bases de Dados e Plataformas de Assinatura