Tamanho e Participação do Mercado de Iluminação Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.50% CAGR |

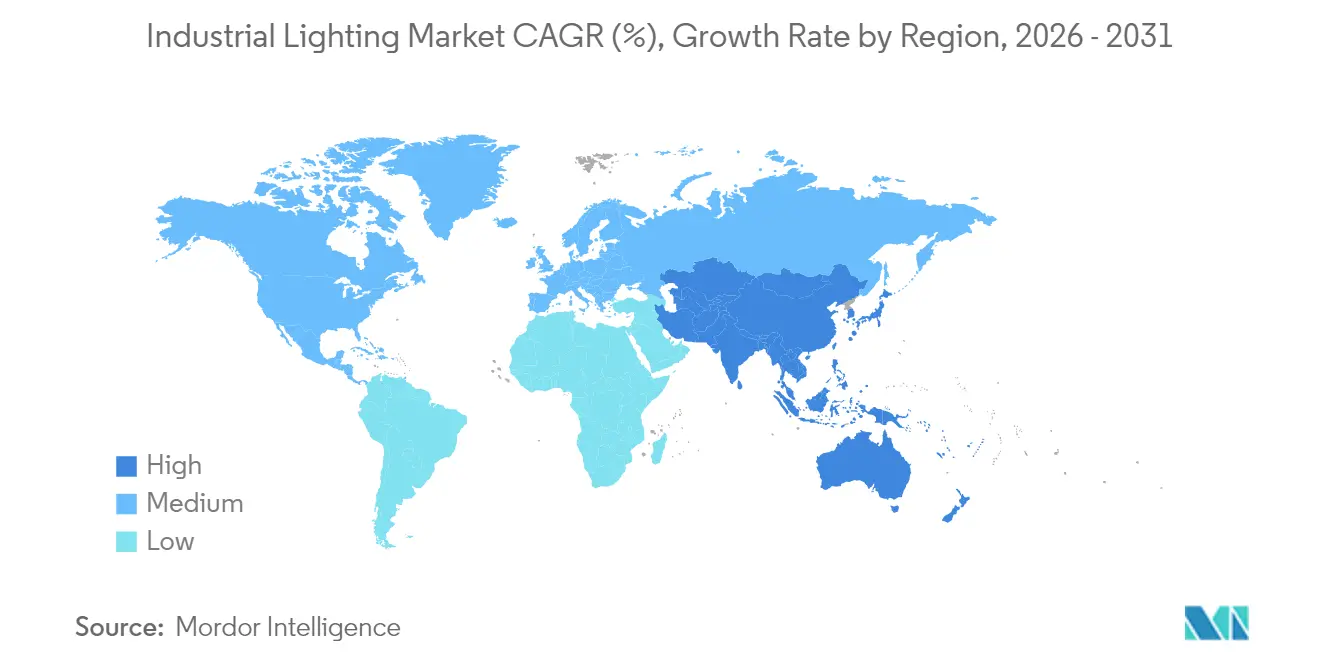

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

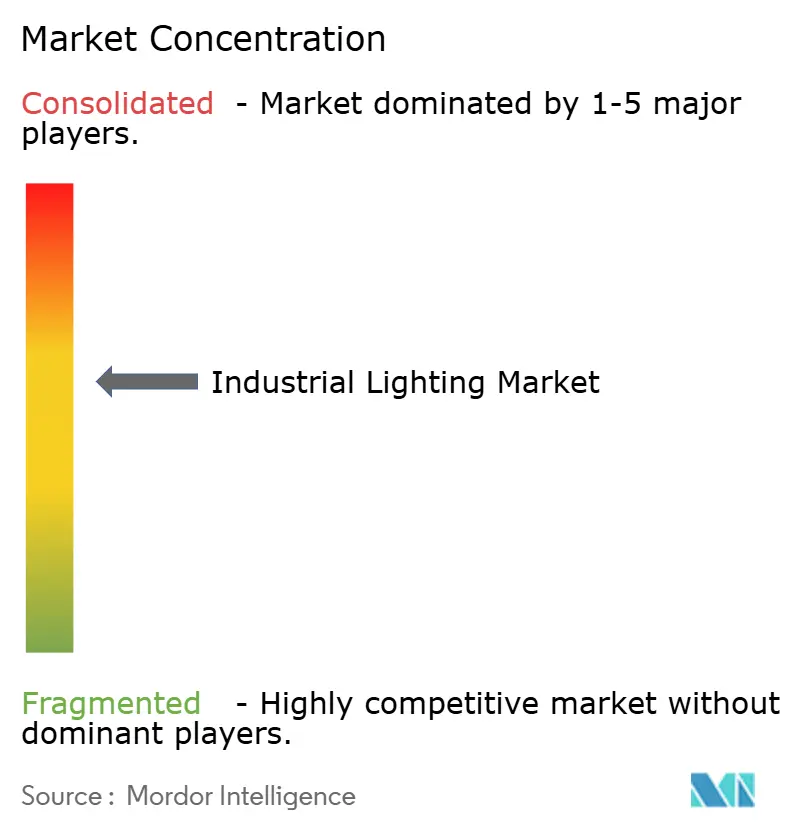

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Industrial por Mordor Intelligence

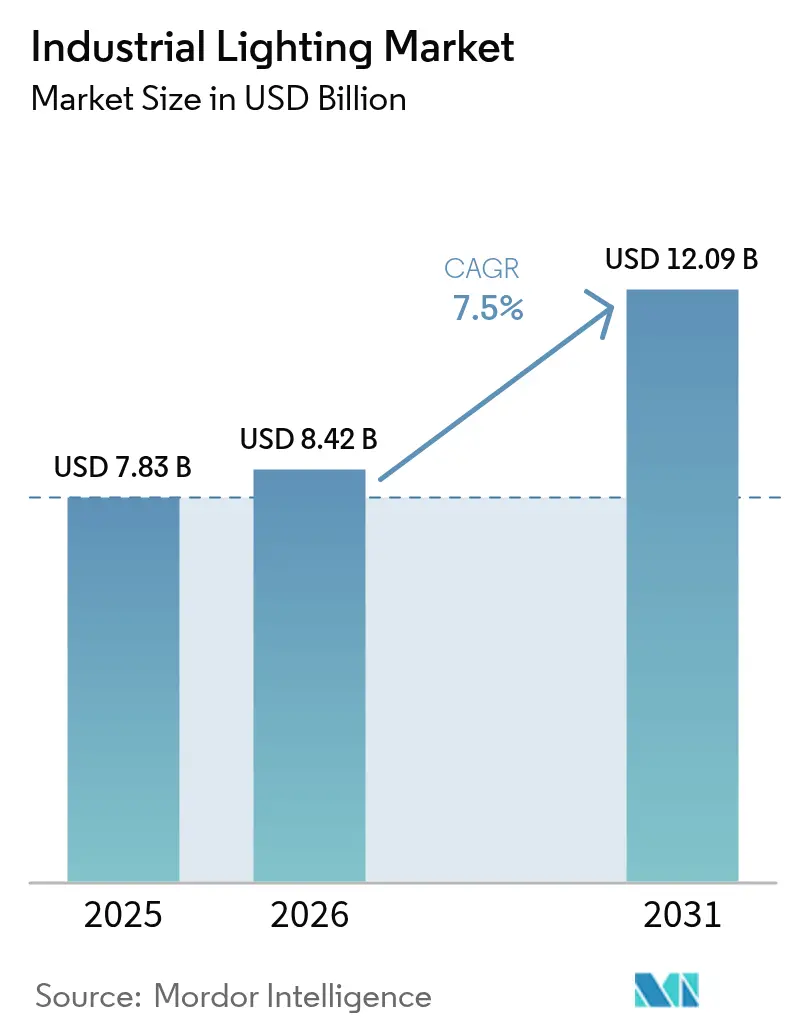

O tamanho do mercado de iluminação industrial deve crescer de USD 7,83 bilhões em 2025 para USD 8,42 bilhões em 2026 e está previsto para atingir USD 12,09 bilhões até 2031 a um CAGR de 7,5% no período de 2026-2031. O crescimento de projetos de retrofit em fábricas envelhecidas, o aumento da automação em armazéns e a aceleração da adoção de LEDs inteligentes sustentam essa expansão. Luminárias conectadas digitalmente que integram sensores e computação de borda reduzem o tempo de inatividade de manutenção, enquanto a queda acentuada nos preços de LED amplia a diferença de substituição em relação às luminárias fluorescentes e de descarga de alta intensidade (HID). Os operadores de fábricas também respondem a códigos de segurança ANSI/IES mais rígidos, e os modelos de Iluminação como Serviço (LaaS) ajudam a contornar restrições de capital, transformando atualizações em despesas operacionais previsíveis.[1]OSHA, "Normas de Iluminação no Local de Trabalho," osha.gov A Ásia-Pacífico lidera a geração de receita, mas a volatilidade tarifária sobre drivers de LED e os temores de cibersegurança em torno de luminárias conectadas moderam a trajetória geral de crescimento.

Principais Conclusões do Relatório

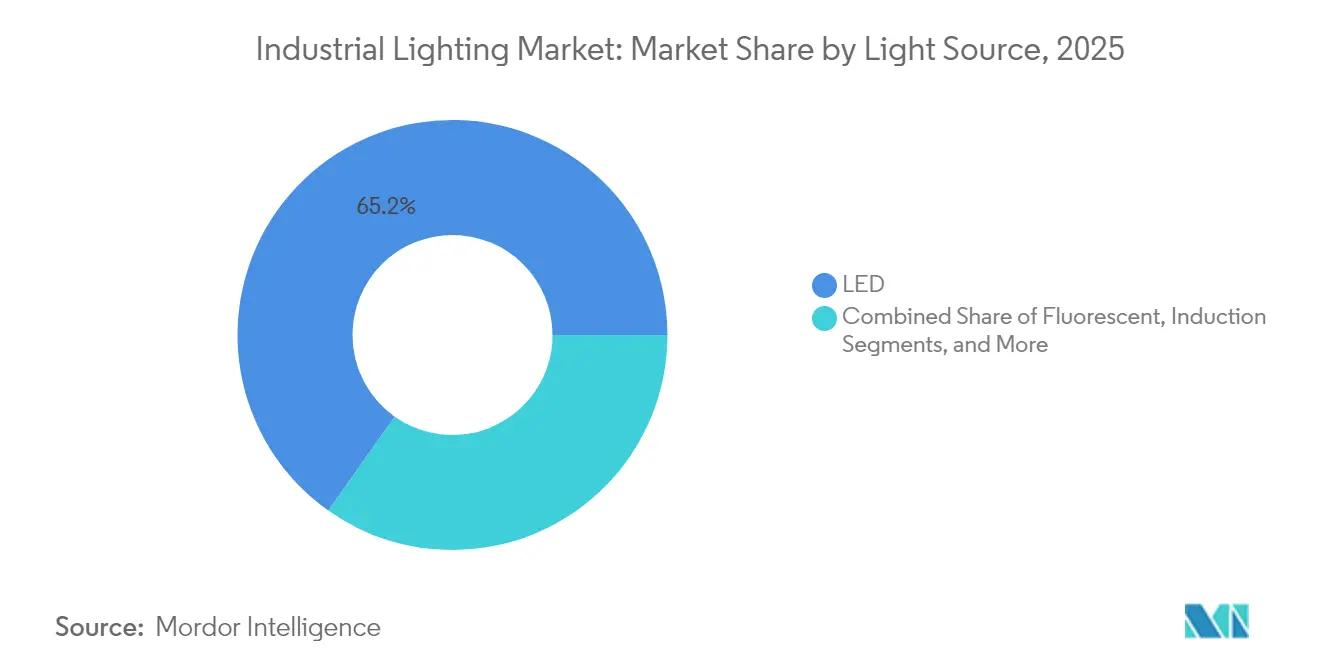

- Por fonte de luz, o LED detinha uma participação de 65,20% do mercado de iluminação industrial em 2025; variantes de LED inteligente devem expandir a um CAGR de 9,8% até 2031.

- Por tipo de instalação, os projetos de retrofit representavam 44,55% do tamanho do mercado de iluminação industrial em 2025 e avançarão a um CAGR de 9,95% até 2031.

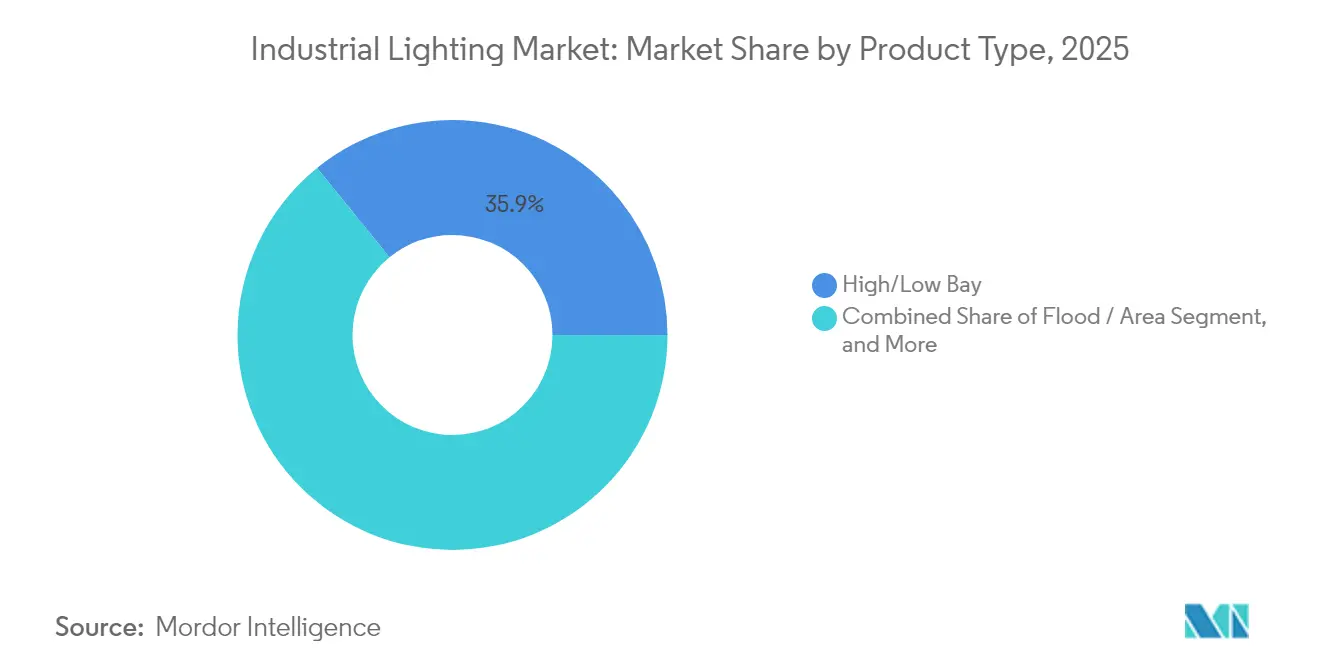

- Por tipo de produto, as luminárias de alto/baixo pendente lideravam com 35,85% de participação na receita do mercado de iluminação industrial em 2025, enquanto as luminárias à prova de explosão estão previstas para crescer a um CAGR de 9,55% até 2031.

- Por aplicação do usuário final, petróleo e gás capturou 31,20% de participação de mercado do mercado de iluminação industrial em 2025; armazenagem e logística está projetada para registrar o CAGR mais rápido de 8,65% até 2031.

- Por geografia, a Ásia-Pacífico representou 39,10% das receitas de 2025 do mercado de iluminação industrial e está no caminho de um CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Iluminação Industrial

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de preço-desempenho de LED cada vez mais íngreme | +1.8% | Global, mais forte nos polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por luminárias prontas para retrofit | +1.5% | Fábricas legadas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Códigos de iluminação de segurança no local de trabalho mais rígidos | +1.2% | América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Ferramentas de iluminação habilitadas por gêmeo digital | +0.9% | Alemanha, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Óptica de tarefas para automação de armazéns | +1.4% | Polos de comércio eletrônico na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Contratos de Iluminação como Serviço | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de preço-desempenho de LED cada vez mais íngreme

A eficácia do LED ultrapassou 200 lúmens por watt e os custos de produção continuam caindo 15-20% a cada ano, encurtando os períodos de retorno nos retrofits de fábricas.[2]Acuity Brands, "Soluções de Iluminação Industrial," acuitybrands.com As luminárias inteligentes agora incorporam sensores e rádios sem fio, eliminando infraestrutura de controle separada e permitindo manutenção preditiva que reduz o tempo de inatividade não planejado.[3]Signify, "Iluminação Industrial," signify.com A vantagem combinada de eficiência e inteligência posiciona os LEDs como a escolha padrão tanto para novas construções quanto para atualizações.

Demanda por luminárias prontas para retrofit

Fábricas construídas entre 1980 e 2010 se aproximam do fim de vida útil de luminárias fluorescentes e HID, mas permanecem estruturalmente sólidas. Os kits de retrofit LED plug-and-play se encaixam na fiação existente e minimizam interrupções na produção, reduzindo a mão de obra de instalação em até 40%.[4]Rockwell Automation, "Fábrica Inteligente Conectada," rockwellautomation.com A economia de energia de 50-70% proporciona retornos em menos de 24 meses, convencendo os controladores financeiros a aprovar projetos mesmo em meio à incerteza econômica.

Códigos de iluminação de segurança no local de trabalho mais rígidos

A norma ANSI/IES RP-7-21 agora exige 500 lux para tarefas de montagem de precisão e 200 lux para manufatura geral. A OSHA intensificou a fiscalização, citando iluminação inadequada em investigações de acidentes. Instalações que não conseguem atender aos limites arriscam penalidades e paralisações de produção, tornando as atualizações de iluminação voltadas à conformidade uma prioridade no nível de conselho.

Ferramentas de iluminação habilitadas por gêmeo digital

Os proprietários de plantas cada vez mais simulam layouts de iluminação em plataformas de gêmeo digital da Siemens AG e do NVIDIA Omniverse antes de instalar as luminárias.[5]Siemens AG, "Soluções Industriais de Gêmeo Digital," siemens.com Os testes fotométricos virtuais reduzem erros de projeto e aceleram o comissionamento. O KION Group relatou uma redução de 40% no tempo de implantação de iluminação em armazéns após a adoção de fluxos de trabalho baseados em gêmeo digital.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade tarifária sobre drivers de LED | −1.1% | Cadeias globais, aguda no corredor México–EUA | Curto prazo (≤ 2 anos) |

| Preocupações de cibersegurança em luminárias conectadas | −0.7% | Economias de manufatura avançada com alta penetração de IoT | Médio prazo (2-4 anos) |

| Lacuna de competências para comissionamento de sistemas de controle | −0.5% | Global, mais severa em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Longos prazos de certificação para locais perigosos | −0.4% | Regiões de petróleo e gás: Oriente Médio, América do Norte, Mar do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade tarifária sobre drivers de LED

As tarifas dos EUA de até 25% sobre drivers importados do México e do Canadá inflacionam os custos dos projetos e complicam os cronogramas de aquisição. Muitos fabricantes estão redirecionando pedidos para o Sudeste Asiático, mas os prazos de envio mais longos e os desafios de garantia de qualidade persistem.

Preocupações de cibersegurança em luminárias conectadas

As equipes de tecnologia operacional temem que as luminárias IoT possam servir como portas de entrada para ransomware. Pesquisas mostram que 78% das fábricas carecem de expertise interna para proteger redes de iluminação. Até que frameworks padronizados de cibersegurança amadureçam, alguns operadores adiam implantações em grande escala de sistemas conectados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Luz: O Crescimento do LED Sustenta a Liderança de Mercado

O LED detinha 65,20% da participação do mercado de iluminação industrial em 2025, e as variantes inteligentes estão crescendo a um CAGR de 9,8% até 2031. Dentro do tamanho do mercado de iluminação industrial, as luminárias de descarga de alta intensidade retêm 20,05% de participação para tarefas de saída extrema, enquanto as fluorescentes caem para 13,65% à medida que os códigos de energia se intensificam.

Os ganhos de acessibilidade e a conectividade integrada consolidam a dominância do LED. Os LEDs inteligentes incorporam detecção de ocupação e controle de malha sem fio que dispensa fiação separada. As luminárias HID persistem em aciarias e estaleiros que demandam saídas superiores a 50.000 lúmens, mas os OEMs agora prototipam LEDs de alta potência para perturbar esse nicho. O LED Orgânico (OLED) permanece como uma fatia de 1,10%, principalmente para superfícies curvas de salas limpas onde a luz uniforme previne a contaminação.

Por Oferta: Os Sistemas de Controle Capturam Valor Premium

Lâmpadas e luminárias forneceram 48,80% da receita de 2025, mas os sistemas de controle e sensores estão previstos para registrar um CAGR de 9,6% até 2031, o mais rápido dentro do mercado de iluminação industrial. Os módulos de controle otimizam as horas de funcionamento, reduzem a energia em 25-35% e alimentam algoritmos preditivos que sinalizam a fadiga de componentes.

Os serviços contribuem com 29,05% de participação, com os contratos de LaaS crescendo 32,8% anualmente à medida que as equipes financeiras preferem despesas operacionais (OpEx) em vez de despesas de capital (CapEx). Os provedores incluem hardware, controles e manutenção em uma taxa mensal única, reduzindo o risco de obsolescência tecnológica para os proprietários de plantas.

Por Tipo de Instalação: Os Projetos de Retrofit se Aceleram

O trabalho de retrofit representou 44,55% da receita de 2025 e crescerá a um CAGR de 9,95% até 2031, marcando a maior fatia do tamanho do mercado de iluminação industrial no nível de instalações. A atividade de nova construção, com 31,85% de participação, desacelera para um CAGR de 6,65% à medida que as adições de capacidade pós-pandemia se normalizam.

A pressão regulatória impulsiona os retrofits: os locais mais antigos não atendem aos limites de brilho da ANSI/IES e às regras de renderização de cores EN12464-1. Os kits plug-and-play minimizam o tempo de inatividade, permitindo que as equipes de manutenção troquem as luminárias durante as pausas de linha planejadas, em vez de desligamentos prolongados.

Por Tipo de Produto: As Luminárias à Prova de Explosão Obtêm Margens Premium

As luminárias de alto/baixo pendente dominaram com uma participação de 35,85% em 2025, atendendo a armazéns e salões de usinagem. No entanto, a iluminação à prova de explosão é a que cresce mais rapidamente, a um CAGR de 9,55%, à medida que plantas petroquímicas, de mineração e de manuseio de grãos cumprem as certificações UL844 e IECEx.

As unidades à prova de explosão são vendidas a 3-4 vezes o preço das luminárias padrão, aumentando a receita mesmo que o volume fique atrás. Os padrões regionais fragmentados — ATEX na Europa, NEC nos EUA — levam os compradores a marcas com certificação global, como R. STAHL e Dialight.

Por Aplicação do Usuário Final: O Armazenamento Cresce Impulsionado pelo Comércio Eletrônico

Petróleo e gás manteve uma participação de 31,20% graças à demanda por luminárias à prova de explosão. A armazenagem e logística está definida para expandir a um CAGR de 8,65% até 2031, o segmento de uso final mais rápido do mercado de iluminação industrial. Robôs móveis autônomos e triagem por visão de máquina requerem luz uniforme e sem cintilação para minimizar erros de navegação.

A manufatura discreta e de processo detém 24,30% de participação, sustentada por retrofits da Indústria 4.0 que vinculam a iluminação aos fluxos de dados de produção. As salas limpas em linhas farmacêuticas e de semicondutores dependem de invólucros de LED selados que repelem partículas e produtos químicos, sustentando um crescimento de 8,05%.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,10% da receita de 2025 e está prevista para um CAGR de 8,05% até 2031. Os subsídios de fábrica inteligente da China e as construções de corredores industriais da Índia mantêm a demanda por luminárias alta, enquanto o Japão e a Coreia do Sul especificam gêmeos digitais em licitações de projetos. O Sudeste Asiático se beneficia do realinhamento da cadeia de fornecimento para longe da China, impulsionando instalações de iluminação em construções novas.

A América do Norte capturou 30,65% do faturamento em 2025, avançando a um CAGR de 6,95%. A participação do mercado de iluminação industrial para projetos de retrofit é a maior aqui porque as plantas têm em média 30 anos. As atualizações da ANSI/IES obrigam atualizações, mas as tarifas sobre drivers mexicanos inflacionam os custos de lista de materiais e estimulam mudanças de fornecimento para o Vietnã e a Tailândia. Os incentivos canadenses de redução de carbono aceleram ainda mais a adoção de LED em toda a indústria pesada.

A Europa gerou 30,25% das vendas de 2025 e registrará um CAGR de 6,65%. A Alemanha lidera com projetos-piloto da Indústria 4.0 vinculando iluminação à robótica, enquanto a França e o Reino Unido visam economias de energia para atingir as metas climáticas de 2030. A Europa Oriental, incluindo Polônia e República Tcheca, cresce mais rapidamente a 8,95% com o apoio de fundos estruturais da União Europeia destinados à modernização da manufatura.

Cenário Competitivo

Os cinco maiores fornecedores controlam cerca de 42% da receita global, sinalizando um campo moderadamente concentrado. Acuity Brands, Signify e Eaton aproveitam portfólios amplos e protocolos sem fio proprietários para agrupar luminárias, controles e serviços. Negócios recentes, como a aquisição da loblicht pela LEDVANCE, ilustram a consolidação da cadeia de valor voltada para competência em projetos turnkey.

A rivalidade tecnológica centra-se em análises nativas de borda que preveem a falha da lâmpada antes que ela paralise a produção. A pendente aquisição da Altair Engineering pela Siemens AG adiciona os controles de retrofit da Toggled à sua pilha de automação industrial, fundindo a iluminação com dados de nível CLP. Enquanto isso, os disruptores que vendem luminárias modulares online contornam os distribuidores tradicionais, pressionando as margens.

Os nichos à prova de explosão permanecem competitivos graças às barreiras de certificação. Dialight, R. STAHL e CESP concentram-se na conformidade com UL844 e IECEx, comandando preços médios de venda premium. Os especialistas regionais defendem sua participação por meio de soluções personalizadas para climas adversos ou processos de alta temperatura ambiente.

Líderes do Setor de Iluminação Industrial

Signify Holding N.V.

ams OSRAM AG

Acuity Brands, Inc.

Eaton Corporation plc

Hubbell Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A LEDVANCE concluiu a aquisição da empresa alemã de iluminação loblicht, expandindo as ofertas industriais premium.

- Janeiro de 2025: A LightMart garantiu recapitalização majoritária da Tonka Bay Equity Partners para ampliar a capacidade de distribuição.

- Janeiro de 2025: A Kuzco Lighting adquiriu a Insight Lighting, adicionando manufatura nos EUA e óptica personalizada.

- Dezembro de 2024: A Siemens AG anunciou um acordo de USD 10,6 bilhões para adquirir a Altair Engineering, integrando os controles de retrofit da Toggled.

Escopo do Relatório Global do Mercado de Iluminação Industrial

A iluminação industrial é usada em armazéns, fábricas, indústrias de metais pesados e leves, etc., e proporciona boa visibilidade e um local de trabalho mais seguro. O Mercado de Iluminação Industrial é segmentado por Fonte de Luz (LED, Iluminação de Descarga de Alta Intensidade (HID), Iluminação Fluorescente), Tipo de Produto (Iluminação de Alto/Baixo Pendente, Iluminação de Área/Flood), Aplicação do Usuário Final (Petróleo e Gás, Mineração, Farmacêutico, Manufatura, Armazém) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento durante o período de previsão. O estudo analisa ainda o impacto geral da pandemia de COVID-19 no ecossistema.

| LED |

| Descarga de Alta Intensidade (HID) |

| Fluorescente |

| Indução |

| LED Orgânico (OLED) |

| Lâmpadas e Luminárias |

| Sistemas de Controle e Sensores |

| Serviços (Projeto, LaaS, Manutenção) |

| Nova Construção |

| Retrofit |

| Substituição |

| Alto / Baixo Pendente |

| Iluminação de Área / Flood |

| Tarefa e Holofote |

| À Prova de Explosão / Ambiente Severo |

| Petróleo e Gás |

| Mineração e Metais |

| Farmacêutico e Sala Limpa |

| Manufatura Discreta e de Processo |

| Armazenagem e Logística |

| Alimentos e Bebidas |

| Químico e Petroquímico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Fonte de Luz | LED | |

| Descarga de Alta Intensidade (HID) | ||

| Fluorescente | ||

| Indução | ||

| LED Orgânico (OLED) | ||

| Por Oferta | Lâmpadas e Luminárias | |

| Sistemas de Controle e Sensores | ||

| Serviços (Projeto, LaaS, Manutenção) | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit | ||

| Substituição | ||

| Por Tipo de Produto | Alto / Baixo Pendente | |

| Iluminação de Área / Flood | ||

| Tarefa e Holofote | ||

| À Prova de Explosão / Ambiente Severo | ||

| Por Aplicação do Usuário Final | Petróleo e Gás | |

| Mineração e Metais | ||

| Farmacêutico e Sala Limpa | ||

| Manufatura Discreta e de Processo | ||

| Armazenagem e Logística | ||

| Alimentos e Bebidas | ||

| Químico e Petroquímico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de iluminação industrial até 2031?

Espera-se que o mercado atinja USD 12,09 bilhões até 2031, crescendo a um CAGR de 7,5%.

Qual região representa a maior participação de receita em iluminação industrial?

A Ásia-Pacífico lidera com 39,10% da receita global de 2025 e o CAGR mais rápido de 8,05% até 2031.

Por que os projetos de retrofit estão crescendo mais rapidamente do que as novas instalações?

As fábricas envelhecidas devem atender aos códigos de segurança ANSI/IES atualizados, e os kits de LED plug-and-play reduzem o tempo de inatividade enquanto proporcionam retornos em menos de 24 meses.

Como os LEDs inteligentes beneficiam as instalações industriais?

Eles integram sensores e comunicações sem fio que permitem manutenção preditiva e reduzem o consumo de energia em até 35%.

Quais fatores restringem a adoção de iluminação conectada na indústria?

A volatilidade tarifária infla os custos dos componentes, e os riscos de cibersegurança desencorajam a implantação em plantas altamente automatizadas.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

Armazenagem e logística, impulsionada pela automação do comércio eletrônico, está projetada para registrar um CAGR de 8,65%.

Página atualizada pela última vez em: