Tamanho e Participação do Mercado de Substitutos Biológicos de Pele

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

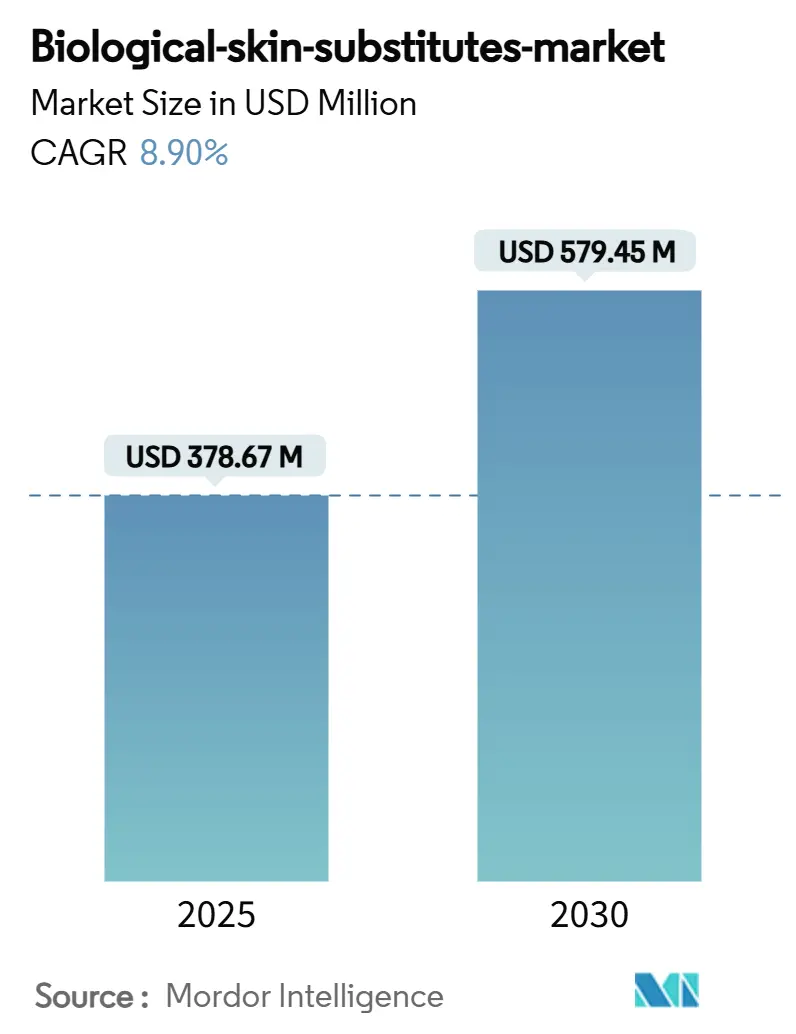

| Tamanho do Mercado (2025) | 378.67 Milhões de dólares |

| Tamanho do Mercado (2030) | 579.45 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos Biológicos de Pele por Mordor Intelligence

O tamanho do mercado de substitutos biológicos de pele está em USD 378,67 milhões em 2025 e tem previsão de atingir USD 579,45 milhões até 2030, avançando a um CAGR de 8,9% ao longo do período. O uso crescente de soluções avançadas de cuidados com feridas, a maior aceitação clínica de tecidos engenheirados e as aprovações regulatórias constantes sustentam o atual impulso da demanda. A maior atenção ao reembolso baseado em evidências, combinada com inovações financiadas pelos militares que migram rapidamente para o atendimento civil, amplia o conjunto de pacientes endereçáveis e reforça o posicionamento premium de produtos com dados clínicos robustos. Investimentos em bioimpressão 3D, sistemas de coleta de células autólogas e xenoenxertos ricos em ômega-3 ampliam o arsenal terapêutico, ao mesmo tempo em que restringem ofertas de commodities sem resultados comprovados. Ao mesmo tempo, determinações de cobertura local mais rígidas nos Estados Unidos e mudanças de política semelhantes na Europa direcionam o volume para produtos que proporcionam economias mensuráveis por meio de cicatrização mais rápida e menores taxas de complicações. Essas forças paralelas de inovação, regulação e compras baseadas em valor impulsionam coletivamente o mercado de substitutos biológicos de pele em direção a uma consolidação de maior qualidade e orientada por dados.

Principais Conclusões do Relatório

- Por material de origem, os aloenxertos humanos detiveram 42,5% da participação de receita em 2024, enquanto os construtos à base de células registram o maior CAGR projetado de 13,4% até 2030.

- Por tipo de produto, as matrizes acelulares representaram 48,3% do tamanho do mercado de substitutos biológicos de pele em 2024; a pele 3D bioengenheirada tem previsão de avançar a um CAGR de 18,2% até 2030.

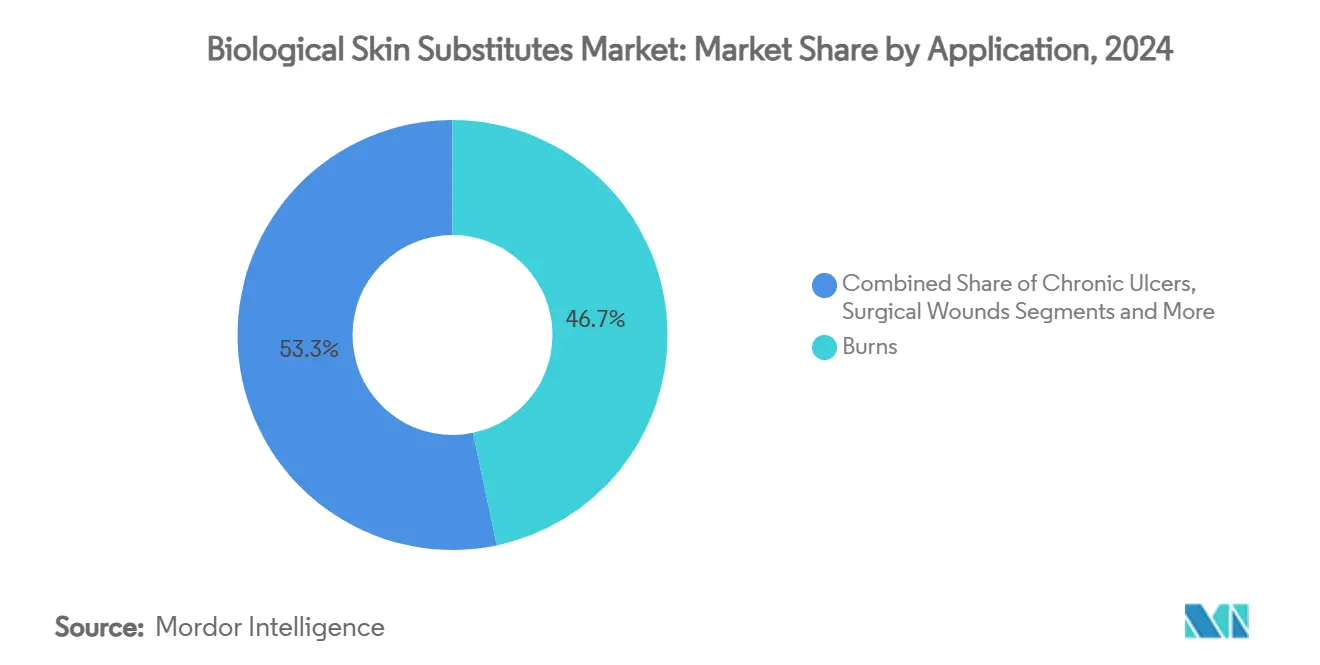

- Por aplicação, as queimaduras mantiveram 46,7% da participação do tamanho do mercado de substitutos biológicos de pele em 2024, enquanto os defeitos congênitos pediátricos crescem a um CAGR de 15,5% entre 2025-2030.

- Por usuário final, os hospitais representaram 55,1% da participação em 2024, enquanto as instalações militares e de defesa expandem-se mais rapidamente a um CAGR de 14,7% até 2030.

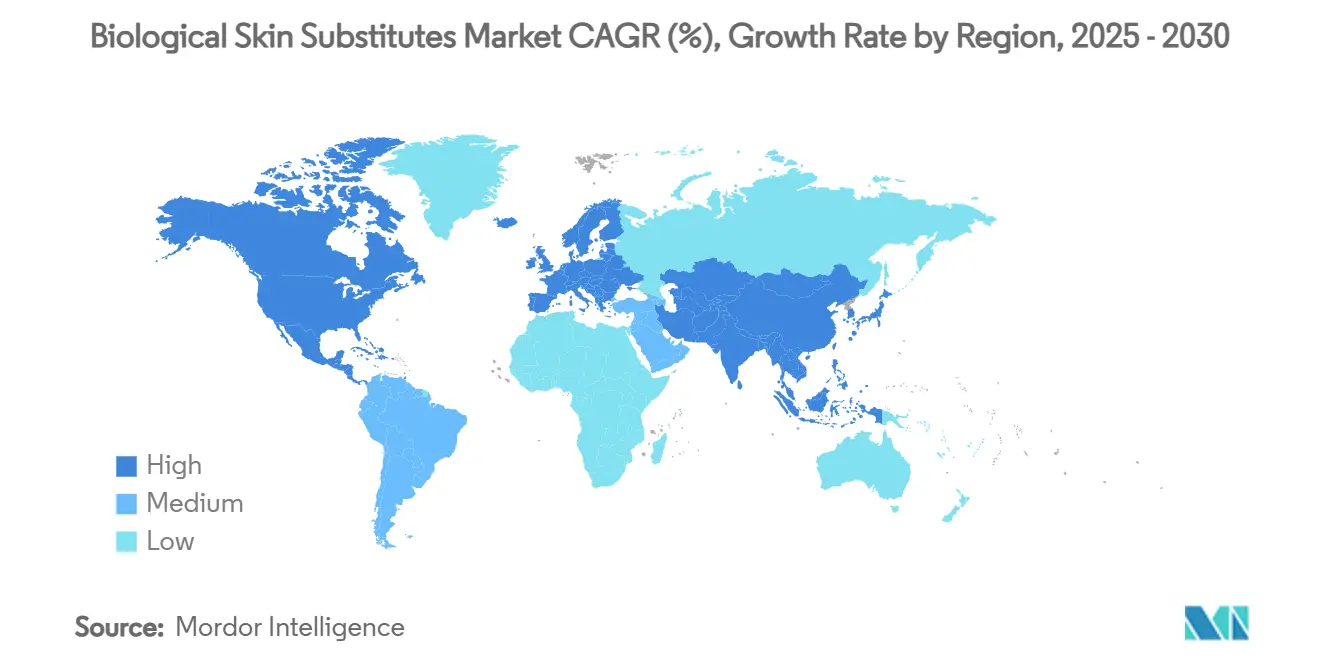

- Por geografia, a América do Norte capturou 39,6% da participação do mercado de substitutos biológicos de pele em 2024, enquanto a Ásia-Pacífico registra a expansão regional mais rápida a um CAGR de 12,4% até 2030.

Tendências e Perspectivas do Mercado Global de Substitutos Biológicos de Pele

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência crescente de feridas crônicas e queimaduras | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da população geriátrica e diabética | +1.80% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Reembolso favorável em mercados desenvolvidos | +1.30% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de P&D em cuidados de combate militar | +0.90% | América do Norte, com extensão a nações aliadas | Médio prazo (2-4 anos) |

| Adoção de cirurgia reconstrutiva veterinária | +0.60% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Bioimpressão 3D para enxertos personalizados no local | +1.40% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Feridas Crônicas e Queimaduras

Dez vírgula cinco milhões de beneficiários do Medicare atualmente vivem com feridas crônicas, impondo USD 28 bilhões em custos anuais diretos.[1]Centros de Serviços Medicare e Medicaid, "Enxertos de Substitutos de Pele… L39760," cms.gov Estudos clínicos confirmam que a pele engenheirada por tecidos encurta os tempos de cicatrização e reduz as readmissões relacionadas a infecções, levando os hospitais a integrar biológicos em protocolos de rotina. Avanços como pele cultivada em laboratório totalmente funcional contendo folículos pilosos e glândulas ressaltam uma mudança em direção a terapias regenerativas em vez de protetoras. O foco dos sistemas de saúde no custo total do episódio, e não apenas no preço do dispositivo, acelera a adoção porque o fechamento mais rápido reduz os gastos posteriores com cuidados de longo prazo. À medida que a incidência de úlceras do pé diabético aumenta, as equipes cirúrgicas especificam cada vez mais substitutos que podem ser aplicados em ambientes ambulatoriais, ampliando o acesso além das unidades de queimados. Em conjunto, esses fatores consolidam as feridas crônicas como um motor de demanda duradouro no mercado de substitutos biológicos de pele.

Aumento da População Geriátrica e Diabética

O envelhecimento global aprofunda os perfis de comorbidade e eleva a prevalência de úlceras que não cicatrizam, especialmente na Ásia-Pacífico, onde os coortes de idosos crescem mais rapidamente.[2]Organização Mundial da Saúde, "Resolução WHA77.4: Fortalecimento do Acesso Seguro, Ético e Oportuno a Células, Tecidos e Órgãos Humanos," who.int Pacientes diabéticos idosos requerem intervenções mais complexas porque a insuficiência vascular retarda a recuperação espontânea, tornando os enxertos avançados uma modalidade essencial e não opcional. As vias regulatórias que permitem que certos produtos à base de células humanas cheguem ao mercado sob requisitos menos rigorosos expandem a oferta, mas aumentam a variabilidade de qualidade. Consequentemente, os hospitais avaliam os fornecedores quanto à segurança comprovada para evitar sepse ou falha do enxerto em pacientes frágeis. Construtos personalizados que levam em conta fatores específicos do paciente, como conteúdo de colágeno ou dosagem de fatores de crescimento, tornam-se um diferencial competitivo. O aumento demográfico, portanto, sustenta o crescimento de volume a longo prazo e orienta a P&D em direção a terapias sob medida, reforçando a visibilidade de receita para o mercado de substitutos biológicos de pele.

Reembolso Favorável em Mercados Desenvolvidos

Os Estados Unidos agora limitam a cobertura a 26 substitutos de pele que atendem a rigorosos limites de resultados clínicos, elevando efetivamente as marcas bem validadas acima dos concorrentes de commodities. O Medicare permite até oito aplicações ao longo de um episódio de 12 a 16 semanas, proporcionando ampla margem de reembolso para feridas complexas enquanto limita o uso excessivo. A Europa segue o mesmo caminho por meio da Diretiva de Tecidos e Células, obrigando os fabricantes a demonstrar segurança e eficácia antes que os pagadores nacionais autorizem o pagamento. Produtos premium que demonstram maiores taxas de fechamento garantem preferência no formulário apesar dos preços de tabela mais altos, porque os hospitais capturam economias por meio de menor tempo de internação. A mudança reforça a certeza de receita e impulsiona o investimento contínuo em vigilância pós-comercialização para proteger o status no formulário. O reembolso baseado em evidências, portanto, recompensa os participantes ricos em dados e acelera a consolidação do mercado, elevando a qualidade geral no mercado de substitutos biológicos de pele.

Adoção de P&D em Cuidados de Combate Militar

O Programa de Pesquisa de Queimaduras Militares de 2025 aloca USD 650 milhões para inovações em substitutos de pele adequados para ambientes austeros.[3]Programas de Pesquisa Médica Dirigidos pelo Congresso, "Programa de Pesquisa de Queimaduras Militares de 2025," cdmrp.health.mil Os projetos incluem adesivos infundidos com pirfenidona que minimizam a cicatrização hipertrófica e xenoenxertos de pele de peixe ricos em ômega-3 que superam a pele cadavérica em queimaduras profundas. Os protótipos de campo de batalha enfatizam portabilidade, estabilidade em prateleira e aplicação rápida — especificações que posteriormente se traduzem em critérios de aquisição de centros de trauma. As unidades civis de queimados adotam produtos validados pela defesa porque chegam com dados robustos de sobrevivência e resultados funcionais de casos de alta acuidade. Esse fluxo de tecnologia da defesa para o setor civil expande o volume, proporcionando aos fornecedores um fluxo de receita de mercado duplo que reforça seus orçamentos de P&D. O investimento militar, portanto, exerce um efeito multiplicador sobre a demanda comercial no mercado de substitutos biológicos de pele.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos substitutos biológicos | -1.70% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de transmissão de doenças e rejeição imunológica | -0.80% | Global, com supervisão mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ambiguidade regulatória no comércio transfronteiriço de tecidos | -0.60% | Global, afetando cadeias de suprimentos internacionais | Médio prazo (2-4 anos) |

| Lacunas na logística de cadeia fria em mercados emergentes | -0.40% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Substitutos Biológicos

A rápida escalada de receita de USD 1 bilhão em 2019 para quase USD 7 bilhões em 2024 aumentou o escrutínio dos pagadores, levando o CMS a propor um corte de 90% nos gastos com reembolso de substitutos de pele para 2026. Os analistas atribuem a inflação de custos a produtos aprovados por vias menos rigorosas que comandam preços premium sem corresponder ao benefício clínico. Os hospitais em regiões com recursos limitados adiam compras ou mudam para curativos mais antigos, desacelerando a expansão geográfica. As regras de cobertura baseadas em evidências podem restringir as ofertas de commodities, mas a receita de curto prazo pode cair à medida que os formulários racionalizam os estoques. Os fornecedores que combinam dados sólidos com eficiência de fabricação defenderão melhor os pontos de preço, enquanto produtos de alto custo e baixa evidência correm o risco de exclusão. A acessibilidade, portanto, permanece o freio mais imediato à penetração global do mercado de substitutos biológicos de pele.

Risco de Transmissão de Doenças e Rejeição Imunológica

A orientação preliminar da FDA de 2025 sobre vigilância de sepse e tuberculose em produtos de tecidos aumenta as obrigações de conformidade para os processadores. Etapas adicionais de triagem de doadores e métodos de esterilização validados elevam os custos operacionais, particularmente para pequenos bancos de tecidos. Os usuários finais permanecem cautelosos com enxertos alogênicos quando alternativas autólogas ou xenoenxertos reduzem a imunogenicidade, desviando a demanda da pele cadavérica tradicional. As matrizes emergentes de pele de peixe contornam o risco de doenças de humano para humano, mas introduzem questões sobre biocompatibilidade a longo prazo e aceitação cultural. A supervisão de segurança intensificada, portanto, modera o crescimento ao prolongar os prazos de lançamento de produtos e elevar os gastos com controle de qualidade, amortecendo ligeiramente a projeção de CAGR para o mercado de substitutos biológicos de pele.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Origem: Aloenxertos Ancoram o Volume, Enquanto os Construtos à Base de Células Aceleram

Os aloenxertos geraram 42,5% do tamanho do mercado de substitutos biológicos de pele em 2024, refletindo longa experiência clínica e familiaridade das seguradoras. O processamento precoce garante baixa antigenicidade, o que mantém as taxas de readmissão gerenciáveis e preserva a confiança dos cirurgiões. A estabilidade da participação de mercado é reforçada por redes nacionais de bancos de tecidos que garantem continuidade e rastreabilidade do fornecimento. Evidências paralelas mostram que os construtos à base de células estão avançando a um CAGR de 13,4% até 2030, o mais rápido neste segmento. A expansão ex vivo de queratinócitos e fibroblastos autólogos facilita a cobertura de espessura total com pele doadora mínima, atraindo centros de queimados que buscam reduzir a morbidade cirúrgica.

Avanços laboratoriais como pele derivada de células-tronco completa com apêndices posicionam os produtos à base de células para ganhos futuros de volume. Enxertos editados geneticamente agora entregam 81% de taxas de fechamento em epidermólise bolhosa distrófica, validando o reparo molecular direcionado. Os xenoenxertos, particularmente as folhas de pele de peixe ricas em ômega-3, garantem cobertura do Medicare para indicações especializadas, oferecendo uma alternativa com patógenos reduzidos à derme porcina. As matrizes compostas que combinam andaimes acelulares com células autólogas fazem a ponte entre robustez mecânica e sinalização biológica. Coletivamente, esses avanços diversificam a escolha de materiais e mantêm as equipes de aquisição engajadas, sustentando a dinâmica competitiva no mercado de substitutos biológicos de pele.

Por Tipo de Produto: Matrizes Acelulares Lideram Enquanto as Impressões 3D Ganham Terreno

As matrizes acelulares representaram 48,3% da participação de mercado de substitutos biológicos de pele em 2024, ancoradas por cadeias de suprimentos estabelecidas e amplas indicações de rótulo. A descelularização preserva a arquitetura dérmica enquanto reduz a imunogenicidade, combinando conveniência pronta para uso com perfis de integração previsíveis. A pele 3D bioengenheirada captura o destaque de crescimento com uma previsão de CAGR de 18,2%, impulsionada por impressoras à beira do leito que depositam camadas vascularizadas em uma única passagem. Os hospitais que adotam essa modalidade relatam tempos operacionais mais curtos e menor morbidade no sítio doador, sustentando preços premium.

As matrizes celularizadas equilibram a sinalização ativa com as demandas da cadeia fria, visando clínicas de úlceras crônicas. As formulações em spray mantêm papéis de nicho no atendimento de campo onde a cobertura rápida é primordial. Inovações como o Cohealyx, uma matriz dérmica à base de colágeno, prometem maior prontidão do enxerto e menor tempo de internação hospitalar, adicionando atrito competitivo. À medida que os pagadores recompensam resultados mensuráveis, a diferenciação por tipo de produto depende de métricas de cicatrização quantificáveis e reduções no custo do atendimento, influenciando o comportamento de compra no mercado de substitutos biológicos de pele.

Por Aplicação: Queimaduras Permanecem Dominantes Enquanto a Demanda Pediátrica Cresce

As indicações de queimaduras detiveram 46,7% do tamanho do mercado de substitutos biológicos de pele em 2024, capitalizando protocolos militares e civis padronizados que exigem cobertura biológica para lesões de espessura parcial profunda e total. O financiamento consistente de P&D garante um pipeline constante de materiais que melhoram a recuperação funcional e cosmética, reforçando a resiliência do segmento. O tratamento de defeitos congênitos pediátricos registra o crescimento mais rápido a um CAGR de 15,5%, à medida que os clínicos adotam biológicos adaptados para pele frágil e sistemas imunológicos imaturos. A série de casos usando enxertos de pele de peixe alcançou 95% de cobertura sem infecção, impulsionando a confiança nos perfis de segurança dos xenoenxertos.

As úlceras crônicas em pacientes diabéticos e com comprometimento vascular exibem complexidade crescente; os cirurgiões preferem matrizes que liberam fatores de crescimento por períodos prolongados. Feridas cirúrgico-traumáticas e procedimentos estéticos formam nichos complementares, beneficiando-se de dados de resultados gerados em ambientes de alta acuidade de queimados e pediátricos. A amplitude diversificada de aplicações protege os fornecedores contra flutuações cíclicas e amplifica o mercado de substitutos biológicos de pele total endereçável.

Por Usuário Final: Hospitais Ancoram o Volume, a Medicina de Defesa Impulsiona o Ritmo

Os hospitais representaram 55,1% da participação do mercado de substitutos biológicos de pele em 2024, apoiados por aquisições integradas e equipes multidisciplinares de tratamento de feridas. Sua posição é reforçada por processos de reembolso centralizados que facilitam compras em volume e padronização de protocolos clínicos. As instalações militares e de defesa, no entanto, exibem a expansão mais rápida a um CAGR de 14,7% até 2030 devido a orçamentos substanciais de prontidão de combate e mandatos de transferência rápida de tecnologia. Os médicos implantados requerem matrizes estáveis em prateleira e sistemas de aplicação portáteis, acelerando os ciclos de inovação dos fornecedores.

Os centros cirúrgicos ambulatoriais ganham tração moderada à medida que os pagadores transferem casos adequados das enfermarias de internação para reduzir custos. Centros especializados de queimados e clínicas de tratamento de feridas mantêm altos volumes de procedimentos, frequentemente servindo como locais de referência para avaliações de novos produtos. A demanda veterinária emergente, habilitada pela cobertura de seguros para animais de companhia, amplia a base de clientes e prolonga os ciclos de vida dos produtos. Esses diversos canais sustentam coletivamente a demanda robusta pelo mercado de substitutos biológicos de pele.

Análise Geográfica

A América do Norte gerou 39,6% da receita global em 2024, sustentada por redes avançadas de trauma, reembolso favorável e pesquisa clínica concentrada. Critérios de cobertura mais rígidos do CMS eliminam ofertas de baixa evidência, mas canalizam volumes maiores para produtos que demonstram taxas de fechamento superiores. O financiamento do Programa de Pesquisa de Queimaduras Militares acelera a maturação tecnológica, enquanto as políticas coordenadas da FDA e da Health Canada facilitam a distribuição binacional. As principais empresas baseiam seus centros de fabricação e P&D nos Estados Unidos, garantindo ciclos rápidos de feedback dos clínicos que aceleram as atualizações iterativas de produtos.

A Ásia-Pacífico se classifica como a região de crescimento mais rápido com um CAGR de 12,4% projetado até 2030, impulsionada pelo envelhecimento das populações e pela expansão da penetração de seguros de saúde. O investimento da China em andaimes de tricopolímero e substitutos de dupla camada posiciona as empresas domésticas como exportadoras globais. A sociedade super-envelhecida do Japão impulsiona a demanda hospitalar por abordagens regenerativas que reduzem as longas hospitalizações para tratamento de feridas. O vasto conjunto de pacientes com úlceras diabéticas da Índia representa potencial futuro assim que as lacunas na cadeia fria e no reembolso se estreitarem. O alinhamento regulatório contínuo sob a orientação da Organização Mundial da Saúde fortalece ainda mais a clareza de importação e exportação, aumentando a confiança entre os fornecedores multinacionais e reforçando o impulso positivo para o mercado de substitutos biológicos de pele.

A Europa registra crescimento estável de dígito único médio, auxiliada pela Diretiva Europeia de Tecidos e Células que padroniza os parâmetros de segurança e qualidade. Alemanha, França e Reino Unido lideram a adoção devido a sistemas de saúde bem financiados e redes estabelecidas de atendimento a queimados. Os mercados do sul e leste europeu seguem à medida que os fundos da UE modernizam a infraestrutura de atendimento de emergência. O Oriente Médio e África e a América do Sul permanecem incipientes, mas atraentes a longo prazo; a alta prevalência de queimaduras e a produção local limitada criam necessidades não atendidas. As parcerias de fornecedores com ONGs e agências de socorro a desastres semeiam o volume inicial e estabelecem as bases para a eventual expansão comercial.

Cenário Competitivo

O mercado de substitutos biológicos de pele apresenta fragmentação moderada com um grupo de incumbentes de médio porte e uma coorte crescente de disruptores tecnológicos. A Integra LifeSciences reportou receita de USD 380,8 milhões no terceiro trimestre de 2024, refletindo demanda resiliente apesar de restrições anteriores de fornecimento. A Organogenesis expandiu a capacidade de fabricação em 122.000 pés quadrados, sinalizando confiança na demanda de longo prazo e mitigação proativa de gargalos de capacidade. A Smith & Nephew integra ativos regenerativos adquiridos em seu portfólio avançado de gestão de feridas, ampliando pacotes de valor agregado para clientes hospitalares.

Os entrantes disruptivos destacam soluções de coleta de células autólogas e bioimpressão 3D que reduzem o tempo de sala de operação e a morbidade no sítio doador. O sistema RECELL da AVITA Medical recebeu aprovação regulatória para feridas menores, visando centros de trauma que buscam velocidade processual. A Kerecis aproveita a pele de peixe rica em ômega-3 para oferecer enxertos imunologicamente inertes com fechamento mais rápido documentado, garantindo aprovações rápidas dos contratantes do Medicare. O Dermacell Porous da LifeNet Health demonstra cicatrização 135% maior em relação ao atendimento padrão e já garantiu cobertura sob as próximas Determinações de Cobertura Local.

A competição agora depende de dados de resultados clínicos, confiabilidade do fornecimento e evidências de compensação de custos, em vez de apenas da fonte de matéria-prima. Os fornecedores com banco de tecidos integrado, fabricação em conformidade com as Boas Práticas de Fabricação Atuais e infraestrutura de vigilância pós-comercialização têm maior poder de barganha com organizações de compras em grupo. A consolidação em curso sugere uma mudança gradual em direção a uma estrutura oligopolística centrada em marcas ricas em evidências, elevando ainda mais as expectativas de qualidade no mercado de substitutos biológicos de pele.

Líderes do Setor de Substitutos Biológicos de Pele

Integra LifeSciences

Organogenesis Holdings

Smith & Nephew

MIMEDX Group

Zimmer Biomet (Derma Sciences)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kerecis obteve aprovação rápida do Contratante Administrativo do Medicare para novos produtos médicos de pele de peixe.

- Abril de 2025: A AVITA Medical lançou o Cohealyx, uma matriz de colágeno projetada para encurtar os tempos de prontidão do enxerto.

- Abril de 2025: A LifeNet Health apresentou o Dermacell Porous, entrando na cobertura do Medicare sob as novas diretrizes de Determinação de Cobertura Local.

- Janeiro de 2025: A Stanford Medicine recebeu aprovação da FDA para enxertos de pele geneticamente engenheirados que alcançaram 81% de cicatrização em pacientes com epidermólise bolhosa.

Escopo do Relatório Global do Mercado de Substitutos Biológicos de Pele

| Aloenxertos Humanos |

| Xenoenxertos Animais |

| Construtos à Base de Células |

| Compostos / Híbridos |

| Autoenxertos |

| Matrizes Acelulares |

| Matrizes Celularizadas |

| Pele 3D Bioengenheirada Impressa |

| Substitutos de Pele em Spray |

| Outros |

| Queimaduras |

| Úlceras Crônicas (Diabéticas, Venosas, por Pressão) |

| Feridas Cirúrgicas e Traumáticas |

| Defeitos Congênitos Pediátricos |

| Procedimentos Cosméticos e Estéticos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Cuidados com Queimados e Feridas |

| Instalações Médicas Militares e de Defesa |

| Clínicas Veterinárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material de Origem | Aloenxertos Humanos | |

| Xenoenxertos Animais | ||

| Construtos à Base de Células | ||

| Compostos / Híbridos | ||

| Autoenxertos | ||

| Por Tipo de Produto | Matrizes Acelulares | |

| Matrizes Celularizadas | ||

| Pele 3D Bioengenheirada Impressa | ||

| Substitutos de Pele em Spray | ||

| Outros | ||

| Por Aplicação | Queimaduras | |

| Úlceras Crônicas (Diabéticas, Venosas, por Pressão) | ||

| Feridas Cirúrgicas e Traumáticas | ||

| Defeitos Congênitos Pediátricos | ||

| Procedimentos Cosméticos e Estéticos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Cuidados com Queimados e Feridas | ||

| Instalações Médicas Militares e de Defesa | ||

| Clínicas Veterinárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de substitutos biológicos de pele até 2030?

Prevê-se que atinja USD 579,45 milhões, refletindo um CAGR de 8,9% a partir de 2025.

Qual região está crescendo mais rapidamente no mercado de substitutos biológicos de pele?

A Ásia-Pacífico lidera com um CAGR projetado de 12,4% até 2030, impulsionada pelo envelhecimento das populações e pela melhoria da infraestrutura de saúde.

Qual categoria de produto detém atualmente a maior participação no mercado de substitutos biológicos de pele?

As matrizes acelulares comandam 48,3% da participação de receita em 2024.

Qual fator deve ter o maior impacto positivo no crescimento futuro do mercado?

A incidência crescente de feridas crônicas e queimaduras contribui com aproximadamente +2,1 pontos percentuais para o CAGR previsto.

Como as mudanças no reembolso estão influenciando a dinâmica competitiva?

As políticas de cobertura mais rígidas agora favorecem produtos com dados de resultados clínicos publicados, promovendo a consolidação em direção a marcas ricas em evidências.

Por que os programas de pesquisa militar são significativos para a inovação do mercado?

Os projetos financiados pela defesa fornecem enxertos estáveis em prateleira e de aplicação rápida que migram para o atendimento de trauma civil, expandindo a demanda geral do mercado.

Página atualizada pela última vez em: