Tamanho e Participação do Mercado de Veículos Híbridos e Elétricos dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

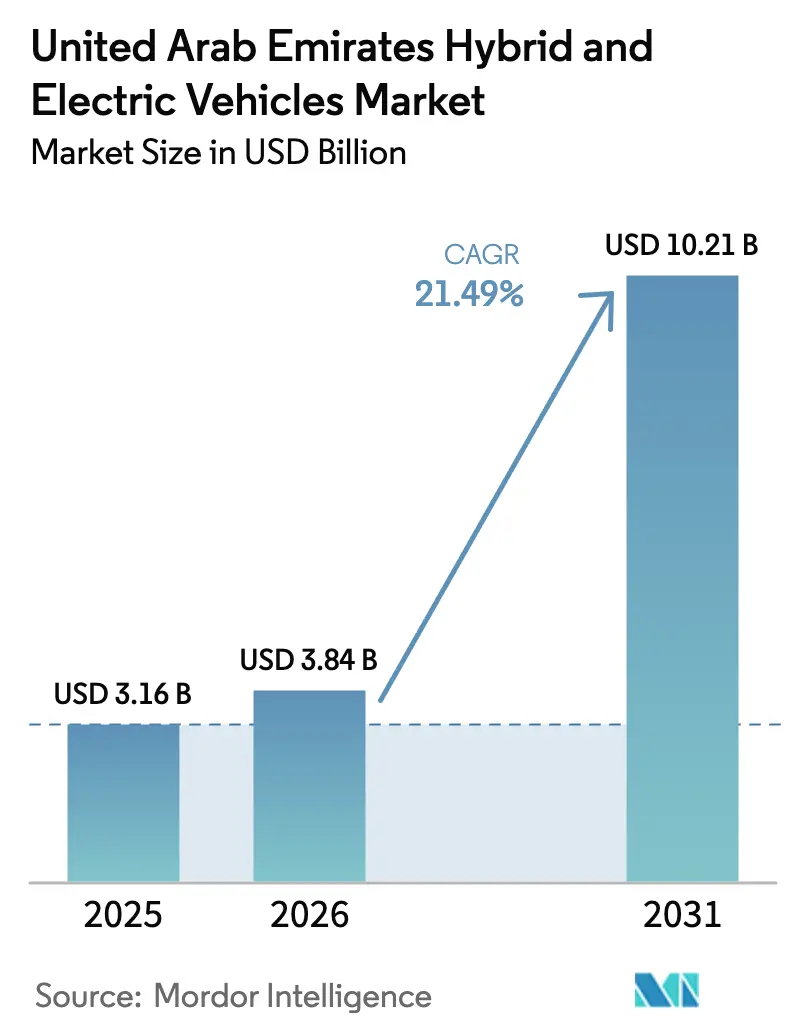

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Híbridos e Elétricos dos Emirados Árabes Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de veículos híbridos e elétricos dos EAU cresça de USD 3,16 bilhões em 2025 para USD 3,84 bilhões em 2026, com previsão de atingir USD 10,21 bilhões até 2031 a um CAGR de 21,49% no período 2026–2031. A adoção está se acelerando porque os compromissos climáticos soberanos foram traduzidos em regras vinculantes de eficiência veicular, padrões de gestão térmica em nível de Gabinete e tarifas de carregamento transparentes. Ao mesmo tempo, a densidade de carregamento rápido público em Dubai e Abu Dhabi está se aproximando dos níveis observados em muitas capitais europeias, reduzindo a ansiedade dos motoristas durante os escaldantes meses de verão. As químicas de bateria que favorecem maior tolerância ao calor, juntamente com plataformas de eletrônica de potência de 800 V que reduzem o tempo de recarga para 10 minutos, estão melhorando a economia de frota para táxis, operadores de transporte por aplicativo e empresas de logística. A pressão competitiva está se intensificando à medida que marcas chinesas utilizam montagem local, estações de troca de bateria e arquiteturas de marca em múltiplos níveis para superar os tradicionais produtores europeus e japoneses em preço, ao mesmo tempo em que os igualam em desempenho térmico.

Principais Conclusões do Relatório

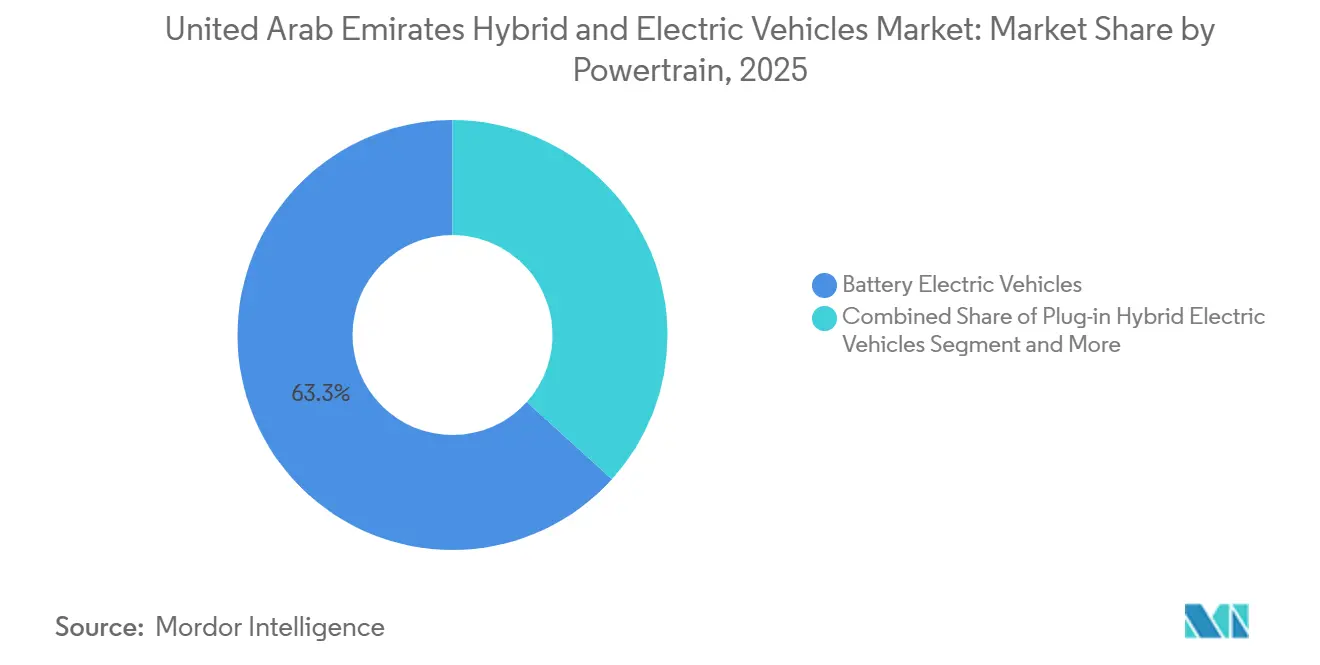

- Por trem de força, os veículos elétricos a bateria detinham 63,27% da participação do mercado de veículos híbridos e elétricos dos EAU em 2025; os veículos elétricos a célula de combustível têm projeção de expansão a um CAGR de 37,84% até 2031.

- Por tipo de veículo, SUVs e crossovers capturaram 46,58% da participação de receita em 2025, enquanto os veículos comerciais leves avançam a um CAGR de 28,63% até 2031.

- Por química de bateria, o níquel-manganês-cobalto respondeu por uma participação de 54,41% do tamanho do mercado de veículos híbridos e elétricos em 2025; o fosfato de ferro e lítio está previsto para crescer a um CAGR de 32,76% durante o mesmo período.

- Por arquitetura de motor, os motores síncronos de ímã permanente lideraram com 63,27% de participação no mercado de veículos híbridos e elétricos em 2025, enquanto os projetos de fluxo axial têm previsão de crescimento de 29,48% até 2031.

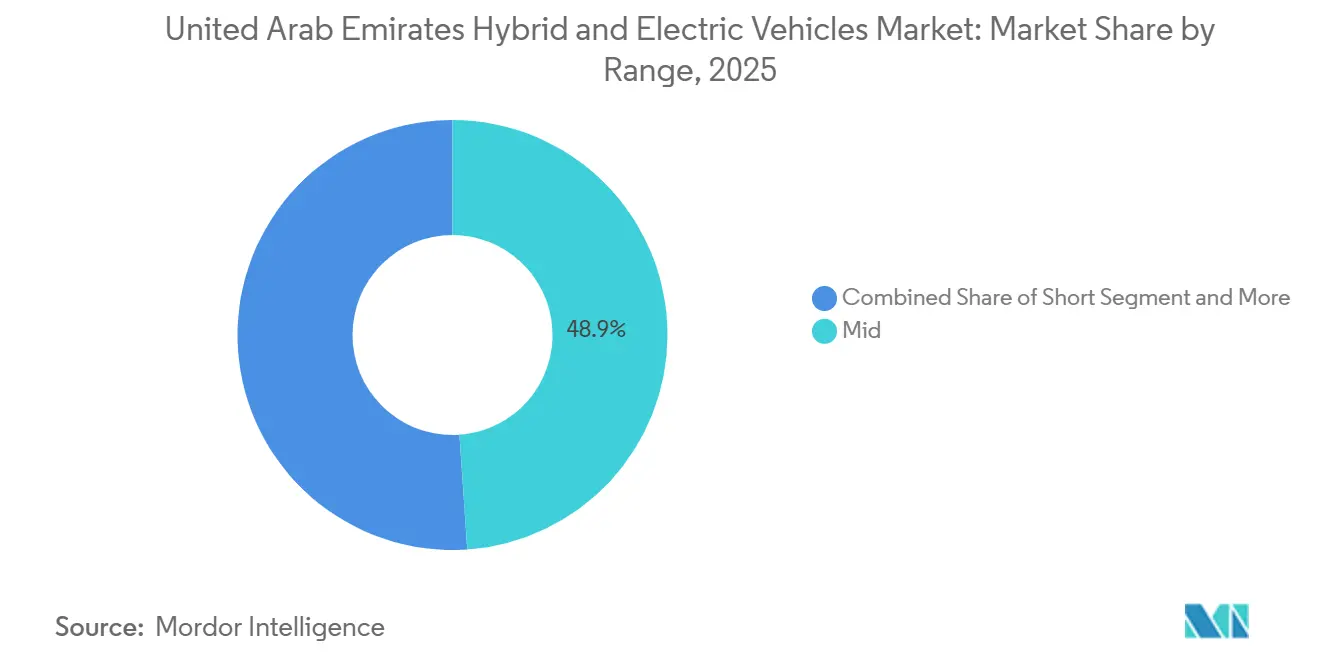

- Por autonomia de condução, a faixa intermediária (200–400) km comandou 48,92% do tamanho do mercado de veículos híbridos e elétricos em 2025, e os modelos que excedem 600 km estão registrando um CAGR de 35,67% até 2031.

- Por plataforma de tensão, os sistemas de tensão intermediária (200–400) V retiveram uma participação de 52,38% em 2025, mas as arquiteturas acima de 800 V estão acompanhando um CAGR de 33,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Híbridos e Elétricos dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos Governamentais Robustos | +5.2% | Dubai e Abu Dhabi | Médio prazo (2–4 anos) |

| Deflação Rápida no Custo de Pacotes de Bateria | +4.8% | Nacional, amplificado por parcerias com fabricantes de equipamentos originais chineses | Curto prazo (≤ 2 anos) |

| Expansão da Gama de Modelos dos Fabricantes de Equipamentos Originais | +3.9% | Nacional, com transbordamento para o GCC mais amplo | Médio prazo (2–4 anos) |

| Compromissos de Eletrificação de Frotas Corporativas (Road 2.0) | +3.1% | Corredores logísticos de Dubai, frotas do Governo de Abu Dhabi | Curto prazo (≤ 2 anos) |

| Iniciativas de Montagem Doméstica de Veículos Elétricos | +2.7% | Nacional, potencial de exportação para o GCC e África Oriental | Longo prazo (≥ 4 anos) |

| Localização de Carregadores Otimizada por IA | +1.6% | Implantações piloto nas zonas de cidade inteligente de Dubai | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais Robustos e Expansão da Infraestrutura de Carregamento

Os carregadores públicos em Dubai ultrapassaram 1.270 unidades em meados de 2025[1]Waheed Abbas, Dubai: Mais de 1.270 pontos de carregamento para VE atendem mais de 40.600 carros,

Khaleej Times, khaleejtimes.com. e a joint venture ADNOC-TAQA comprometeu-se com 500 instalações adicionais até 2028, a caminho de uma meta nacional de 70.000 até 2030. A Resolução de Gabinete 81 de 2024 harmonizou as tarifas em AED 0,305 por kWh para carregamento doméstico, AED 0,70 para CA lento e AED 1,20 para CC rápido, eliminando a opacidade de preços que anteriormente desestimulava os gestores de frota. O acordo Salik–Schneider Electric–Vcharge de novembro de 2025 adicionará 1.800 locais usando dados de tráfego em tempo real das cancelas de pedágio para elevar a utilização acima de 60%. O programa Road 2.0 de Dubai obriga 17 grandes frotas a publicar cronogramas vinculantes de aquisição de emissão zero, proporcionando aos investidores em pontos de carregamento um fluxo previsível. Essas políticas convergentes reduzem o período de retorno do carregador para menos de 5 anos nos corredores de alto tráfego.

Deflação Rápida no Custo de Pacotes de Bateria e Adoção de LFP

A BloombergNEF fixou os preços médios de pacotes de íons de lítio em USD 108 por kWh em 2025[2]"Os preços dos pacotes de bateria de íons de lítio caem para USD 108 por quilowatt-hora, apesar do aumento dos preços dos metais: BloombergNEF, BloombergNEF, bnef.com. queda em relação a USD 115 um ano antes, antecipando a paridade de preços no mercado de massa para 2027 nos carros compactos. O fosfato de ferro e lítio oferece uma vantagem de custo adicional de 15–20% e estabilidade térmica superior, atributos demonstrados pela Bateria Blade da BYD, que sobreviveu a testes de penetração por prego sem ignição. O Al Damani DMV300 da M Glory, montado localmente com um pacote LFP de 52,7 kWh, é vendido a partir de AED 127.500, provando que a produção doméstica aliada às cadeias de suprimento chinesas pode entregar preços de etiqueta abaixo de AED 130.000. A vida útil mais longa do ciclo, superior a 3.000 eventos de carga-descarga, mitiga as preocupações com o valor residual e sustenta a demanda de segundo proprietário, um fator-chave para o mercado dos EAU, fortemente orientado para carros usados.

Expansão da Gama de Modelos dos Fabricantes de Equipamentos Originais Adaptada ao Clima do GCC

O facelift do Model Y da Tesla no final de 2025 adicionou bancos ventilados, suspensão revisada e gestão térmica aprimorada para suportar temperaturas ambiente sustentadas de 50 °C. O IONIQ 5 da Hyundai é fornecido com uma bomba de calor capaz de manter a eficiência acima de 40 °C, enquanto sua plataforma de 800 V permite uma recarga de 10–80% em menos de 18 minutos. O híbrido #5 EHD da Smart Automobile combina uma autonomia elétrica de 250 km[3]Mark Rainford, insidechinaauto.com,

Inside China Auto, insidechinaauto.com. com um gerador que estende a autonomia total para além de 1.600 km e suporta carregamento de 400 kW, uma proteção contra infraestrutura rural escassa. O Deepal S05 da Changan, introduzido pela Al Tayer Motors em 2025, oferece variantes tanto VEB quanto de autonomia estendida, combinadas com infoentretenimento de realidade aumentada para atender às expectativas tecnológicas locais. Essas adaptações demonstram que os fabricantes agora tratam os EAU como um mercado de lançamento que requer validação dedicada para climas quentes, em vez de simples ajustes de especificação de exportação.

Compromissos de Eletrificação de Frotas Corporativas (Road 2.0)

O Road 2.0 obriga as frotas participantes de logística, transporte por aplicativo e serviços públicos a transferir uma parcela definida de veículos leves para trens de força de emissão zero até 2027, gerando uma demanda anual que analistas do setor estimam em aproximadamente 12.000 unidades. A Emirates Flight Catering planeja eletrificar 53 caminhões de serviço de aeronaves, e um protótipo de elevador elétrico de alto alcance está programado para testes no verão de 2026. A DSV começou a operar caminhões elétricos pesados com cargas de 65 toneladas e trocas de bateria em 7 minutos, impulsionando a paridade do custo total de propriedade em cerca de 80.000 km por ano. Os caminhões elétricos autônomos de Nível 4 da Evocargo entraram em serviço na RAK Ceramics em outubro de 2025, combinando operação sem motorista com zero emissões locais para reduzir os custos logísticos. Esses volumes ancorados dão aos fabricantes de equipamentos originais a confiança para alocar slots de produção ajustados ao GCC e investir em centros de peças de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Degradação de Autonomia por Alta Temperatura Ambiente | -2.9% | Emirados do interior durante maio–setembro | Curto prazo (≤ 2 anos) |

| Custo Inicial do Veículo e Lacuna no Prêmio de Seguro | -2.4% | Compradores expatriados sem acesso a financiamento verde subsidiado | Médio prazo (2–4 anos) |

| Disponibilidade Irregular de Carregamento Rápido fora de Dubai | -1.8% | Fujairah, Ras Al Khaimah, Umm Al Quwain, rotas interurbanas | Curto prazo (≤ 2 anos) |

| Financiamento ao Consumidor Específico para Veículos Elétricos Limitado | -1.3% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Degradação de Autonomia por Alta Temperatura Ambiente

Estudos kuwaitianos revisados por pares que medem o desempenho da bateria em temperaturas de deserto registraram uma queda de autonomia de 22% a 40 °C e de 32% a 50 °C, equivalente a uma deficiência de 100 km em um pacote de 450 km. A elevada resistência interna acelera a degradação do eletrólito, de modo que a perda de capacidade pode atingir 8–10% em três anos, em comparação com aproximadamente metade disso em climas temperados. O Model Y da Tesla equipado com bomba de calor e o IONIQ 5 da Hyundai abordam o problema, mas o hardware adicional custa aproximadamente USD 1.000, o que é difícil de absorver nos segmentos de baixo custo. As químicas de fosfato de ferro e lítio reduzem o risco de fuga térmica, mas perdem até 15% de densidade energética, portanto não existe uma solução universalmente ótima para os extremos climáticos do Golfo.

Custo Inicial do Veículo e Lacuna no Prêmio de Seguro

Mesmo após as isenções tarifárias, os preços de etiqueta dos veículos elétricos para o mercado de massa permanecem 10–15% acima de carros similares a combustão interna, porque os pacotes de bateria ainda custam USD 6.000–10.000 dependendo da química e da capacidade. As seguradoras cobram prêmios mais elevados devido à limitada base de dados históricos sobre reparos de alta tensão e responsabilidade por incêndio de bateria, ampliando as diferenças de custo mensal para expatriados de renda média. O financiamento Murabaha da Tesla para o final de 2026, lançado com o Dubai Islamic Bank, inclui cobertura gratuita e margem de lucro zero para reduzir a lacuna para motoristas com crédito elegível. Um alívio mais amplo dependerá da capacidade doméstica de reparo de pacotes e da confiança das seguradoras de que os programas de garantia mitigam a exposição a perdas catastróficas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Trem de Força: As Apostas no Hidrogênio Protegem contra as Limitações das Baterias

Os veículos elétricos a bateria comandaram 63,27% da participação do mercado de veículos híbridos e elétricos dos EAU em 2025, apoiados pelos modelos Tesla, BYD e Hyundai que cumprem os padrões térmicos da Resolução de Gabinete 50. Os veículos elétricos a célula de combustível, embora partindo de uma base pequena, têm previsão de crescimento a um CAGR de 37,84% até 2031, à medida que a planta Bee'ah de Abu Dhabi fornece 18.000 kg de hidrogênio verde por dia para frotas municipais, criando uma rede de abastecimento pronta. Os híbridos plug-in ocupam um terreno intermediário estreito para compradores que ainda desconfiam das lacunas de carregamento entre emirados, mas ainda desejam contas de combustível mais baixas.

O impulso está se polarizando: as frotas corporativas vinculadas pelos mandatos do Road 2.0 apostam fortemente nos elétricos a bateria para rotas urbanas previsíveis, enquanto fabricantes de equipamentos originais premium como BMW e Toyota veem o hidrogênio como uma proteção estratégica para aplicações de longa distância e uso pesado. O modelo de troca de bateria da NIO oferece um terceiro caminho ao desacoplar a propriedade do veículo e do pacote, embora o sucesso dependa de uma cobertura densa de estações. Se Abu Dhabi expandir as bombas públicas de hidrogênio ao longo do corredor E11, a adoção de VECHs poderá acelerar; caso contrário, as baterias manterão a dominância durante a maior parte do período de previsão.

Por Tipo de Veículo: Frotas Comerciais Superam a Adoção no Varejo

SUVs e crossovers lideraram com 46,58% dos registros de 2025, espelhando a demanda local por maior distância ao solo e espaço na cabine. Os veículos comerciais leves, no entanto, avançam a um CAGR de 28,63% à medida que os operadores logísticos adotam os caminhões ETM6 e T5 da BYD, que combinam trocas de bateria em sete minutos com menor exposição ao diesel. As autoridades de transporte público estão reforçando a tendência ao adicionar 40 ônibus totalmente elétricos Zhongtong ao livro de pedidos de baixa emissão de 636 unidades de Dubai.

A economia de frota favorece a eletrificação quando os veículos percorrem 80.000 km por ano, porque os intervalos de manutenção se estendem de 10.000 km para diesel para 30.000 km para trens de força a bateria. Os compradores privados de sedãs e hatchbacks permanecem sensíveis ao preço, aguardando prêmios de seguro mais baixos e carregadores rurais mais rápidos antes de mudar. Nenhum fabricante de equipamentos originais oferece ainda um MPV elétrico de sete lugares adaptado para as grandes famílias emiradenses, deixando uma lacuna conspícua que os montadores locais poderiam explorar. À medida que o carregamento em depósito prolifera, a adoção comercial está prestes a ampliar a diferença de desempenho em relação à adoção no varejo até 2031.

Por Química de Bateria: LFP Fecha a Lacuna de Custo e Segurança

O níquel-manganês-cobalto reteve uma participação de 54,41% em 2025 devido à sua vantagem em densidade energética, mas o fosfato de ferro e lítio está se expandindo a um CAGR de 32,76% à medida que as marcas chinesas utilizam sua vantagem de custo de 15–20% para precificar modelos para o mercado de massa abaixo de AED 130.000. A resistência à fuga térmica do LFP também se adequa às condições de estacionamento do Golfo, onde as temperaturas internas atingem 70 °C, um diferencial de segurança crítico.

O tamanho do mercado de veículos híbridos e elétricos dos EAU para modelos baseados em LFP está prestes a disparar quando a planta da M Glory na Cidade Industrial de Dubai escalar para 55.000 unidades por ano, eliminando 18% dos custos de desembarque em comparação com as importações. A Resolução de Gabinete 50 apoia indiretamente essa mudança ao tornar os pacotes NMC resfriados a líquido mais caros de certificar, enquanto o LFP frequentemente atende à especificação com resfriamento passivo a ar. Os compradores premium que buscam autonomia acima de 600 km ainda pagarão pela densidade energética do NMC ou NCA, mas a demanda convencional está se voltando decisivamente para o LFP à medida que os preços dos pacotes caem abaixo de USD 100 por kWh.

Por Arquitetura de Motor: O Fluxo Axial Emerge como Disruptor de Nicho

Os motores síncronos de ímã permanente dominaram com 71,36% de participação em 2025, valorizados por 95% de eficiência e embalagem compacta. Os projetos de fluxo axial têm projeção de crescimento a um CAGR de 29,48% porque oferecem 30% maior densidade de torque e reduzem o peso em 20%, atributos valorizados em plataformas de alto desempenho e com restrições de espaço.

A volatilidade dos preços de terras raras, impulsionada pelas cotas de exportação chinesas, está empurrando os fabricantes de equipamentos originais para arquiteturas que reduzem o conteúdo de neodímio por quilowatt, aumentando ainda mais o apelo do fluxo axial. A difusão no mercado de massa permanece limitada pela economia de escala: a produção deve exceder 50.000 unidades anuais para amortizar as ferramentas especializadas, um limiar que a Mercedes-Benz cruzará com os motores YASA no facelift do EQS. Até então, os MSMPs manterão sua liderança na participação do mercado de veículos híbridos e elétricos dos EAU, enquanto o fluxo axial captura nichos premium e migra lentamente para o segmento inferior ao longo da década.

Por Autonomia: Variantes de Ultra-Longa Autonomia Abordam Barreiras Psicológicas

Os veículos que oferecem 200–400 km por carga representaram 48,92% das vendas de 2025 porque o trajeto de Dubai a Abu Dhabi se encaixa confortavelmente nessa faixa. Os modelos que excedem 600 km avançam a um CAGR de 35,67% à medida que os compradores pagam a mais para eliminar as paradas de carregamento interurbanas; o Model Y com facelift da Tesla agora entrega até 551 km, reduzindo essa lacuna percebida.

Os pacotes de ultra-longa autonomia acima de 100 kWh adicionam aproximadamente 300 kg e USD 15.000, limitando-os a segmentos de luxo ou frota onde o tempo de inatividade tem altos custos de oportunidade. A autonomia intermediária permanece o ponto ideal para pools corporativos e domicílios com segundo carro, enquanto o híbrido #5 EHD da Smart estende a autonomia total para além de 1.600 km por meio de um gerador a bordo, protegendo contra riscos de infraestrutura. Os veículos de curta autonomia abaixo de 200 km ficam confinados a ambientes de campus e depósito, deixando a batalha convencional claramente entre a acessibilidade de autonomia intermediária e a confiança de ultra-longa autonomia.

Por Tensão: A Arquitetura de 800 V Redefine a Economia de Frota

As plataformas que operam em 200–400 V ainda responderam por 52,38% das entregas de 2025, mas os sistemas acima de 800 V estão crescendo a um CAGR de 33,29% à medida que as frotas buscam carregamento rápido em dez minutos, o que eleva a utilização dos motoristas em até 18%. A Hyundai comprovou o conceito localmente quando o IONIQ 5 atingiu uma recarga de 10–80% em apenas 18 minutos durante os testes de campo de julho de 2025.

Os inversores de carboneto de silício, essenciais para essas tensões, custam aproximadamente o dobro do preço dos IGBTs de silício, mas a escala está reduzindo o prêmio e permitindo a migração para modelos de segmento médio após 2028. A cláusula de interoperabilidade da Resolução de Gabinete 50 efetivamente marginaliza as arquiteturas de baixa tensão ao exigir compatibilidade com CC de alta potência. À medida que a rede de carregadores adiciona mais unidades de 350 kW e 400 kW, os operadores de frota migrarão rapidamente para 800 V, enquanto os compradores privados poderão seguir assim que os prêmios dos componentes diminuírem e os carregadores de alta velocidade chegarem aos emirados do norte.

Cenário Competitivo

As cinco principais marcas (Tesla, BYD, Hyundai, BMW e Mercedes-Benz) controlaram uma participação significativa dos registros de 2025. O plano Murabaha de lucro zero da Tesla com o Dubai Islamic Bank, que inclui seguro gratuito, tem como alvo os expatriados que compõem 88% da população e frequentemente não têm acesso a empréstimos verdes subsidiados. O portfólio de quatro camadas da BYD (BYD principal, Denza premium, Yangwang ultra-luxo e Fangchengbao off-road) é lançado sequencialmente até 2026 para cobrir faixas de preço de AED 130.000 a AED 600.000.

A NIO abriu sua primeira estação de troca de bateria em fevereiro de 2025 e formou uma joint venture com a CYVN Holdings para um centro de P&D em Abu Dhabi, sinalizando um compromisso regional de longo prazo. Os dados de importação mostram que as remessas de veículos elétricos chineses para os EAU aumentaram mais de 50% em relação ao ano anterior no início de 2025, exercendo pressão sobre as margens dos incumbentes europeus. Nichos de espaço em branco permanecem: nenhum MPV elétrico de sete lugares atende às famílias emiradenses estendidas, as perdas de carga ainda prejudicam os caminhões elétricos acima de 12 toneladas no frete interurbano, e os VECHs de ultra-luxo permanecem nos ciclos de modelos de 2028.

O DMV300 da M Glory, construído domesticamente, quebrou a barreira de AED 130.000, mas a distribuição está limitada a cinco showrooms, em comparação com oito da Tesla e doze da BYD. A diferenciação de engenharia em torno da gestão térmica e do carregamento ultrarrápido de 400 kW está se tornando o principal fosso, especialmente após a Resolução de Gabinete 50 codificar a validação específica para o Golfo, efetivamente filtrando as importações de baixo custo que simplesmente rebatem plataformas globais.

Líderes do Setor de Veículos Híbridos e Elétricos dos Emirados Árabes Unidos

Hyundai Motor Company

Toyota Motor Corporation

Tesla Inc.

BYD

Bayerische Motoren Werke AG (BMW)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Al-Futtaim Electric Mobility (AFEM) fez parceria com a Udrive para integrar os veículos híbridos da BYD na maior frota de aluguel sob demanda dos EAU, com planos de expandir para 500 unidades híbridas BYD, marcando um dos maiores movimentos de eletrificação de mobilidade compartilhada na região.

- Dezembro de 2024: A partir de janeiro de 2025, os EAU eliminaram gradualmente o carregamento público gratuito de veículos elétricos e introduziram tarifas padronizadas para usuários de veículos elétricos em todo o país, com cobranças fixadas em AED 1,2/kWh mais IVA para carregadores rápidos de CC e AED 0,70/kWh mais IVA para carregadores de CA. Juntamente com a implementação das tarifas, o Governo dos EAU lançou um aplicativo móvel de fácil utilização e serviços de suporte 24 horas por dia, 7 dias por semana para aprimorar a experiência de carregamento e incentivar a adoção de veículos elétricos no âmbito da iniciativa UAEV.

Escopo do Relatório do Mercado de Veículos Híbridos e Elétricos dos Emirados Árabes Unidos

Veículos Comerciais, Veículos de Passeio, Motocicletas e Scooters são cobertos como segmentos por Tipo de Veículo. VECH, VEH, VEPH são cobertos como segmentos por Categoria de Combustível.| Veículos Elétricos a Bateria (VEBs) |

| Veículos Elétricos Híbridos Plug-in (VEPHs) |

| Veículos Elétricos a Célula de Combustível (VECHs) |

| Carro de Passeio | Hatchback |

| Sedã | |

| SUV (Veículo Utilitário Esportivo)/Crossover | |

| MPV (Veículo Multiuso) | |

| Veículo Comercial | Veículo Comercial Leve |

| Caminhão de Médio e Pesado Porte | |

| Ônibus |

| Fosfato de Ferro e Lítio (LFP) |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) |

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) |

| Outros |

| Motores Síncronos de Ímã Permanente (MSMP/MP) |

| Motores de Indução (MI) |

| Outros (MRV, Fluxo Axial, etc.) |

| Curta (0–200 km) |

| Intermediária (200–400 km) |

| Longa (400–600 km) |

| Ultra-Longa (Mais de 600 km) |

| Baixa Tensão (Menos de 200 V) |

| Tensão Intermediária (200–400 V) |

| Alta Tensão (400–800 V) |

| Ultra-Alta Tensão (Mais de 800 V) |

| Por Trem de Força | Veículos Elétricos a Bateria (VEBs) | |

| Veículos Elétricos Híbridos Plug-in (VEPHs) | ||

| Veículos Elétricos a Célula de Combustível (VECHs) | ||

| Por Tipo de Veículo | Carro de Passeio | Hatchback |

| Sedã | ||

| SUV (Veículo Utilitário Esportivo)/Crossover | ||

| MPV (Veículo Multiuso) | ||

| Veículo Comercial | Veículo Comercial Leve | |

| Caminhão de Médio e Pesado Porte | ||

| Ônibus | ||

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) | |

| Óxido de Lítio Níquel Manganês Cobalto (NMC) | ||

| Óxido de Lítio Níquel Cobalto Alumínio (NCA) | ||

| Outros | ||

| Por Arquitetura de Motor | Motores Síncronos de Ímã Permanente (MSMP/MP) | |

| Motores de Indução (MI) | ||

| Outros (MRV, Fluxo Axial, etc.) | ||

| Por Autonomia | Curta (0–200 km) | |

| Intermediária (200–400 km) | ||

| Longa (400–600 km) | ||

| Ultra-Longa (Mais de 600 km) | ||

| Por Tensão | Baixa Tensão (Menos de 200 V) | |

| Tensão Intermediária (200–400 V) | ||

| Alta Tensão (400–800 V) | ||

| Ultra-Alta Tensão (Mais de 800 V) | ||

Definição de mercado

- Tipo de Veículo - A categoria inclui carros de passeio, veículos comerciais e motocicletas e scooters.

- Tipo de Carroceria do Veículo - Sob Carros de Passeio, a categoria inclui Hatchbacks, Sedãs, Veículos Utilitários Esportivos e Veículos Multiuso; para Veículos Comerciais, abrange Caminhonetes Comerciais Leves, Furgões Comerciais Leves, Caminhões Comerciais de Médio Porte, Caminhões Comerciais Pesados e Ônibus de Médio e Pesado Porte; e para Motocicletas e Scooters, engloba Scooters e Motocicletas.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como VEH (Veículos Elétricos Híbridos), VEPH (Veículos Elétricos Híbridos Plug-in), VEB (Veículos Elétricos a Bateria) e VECH (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEB | Um VEB depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os VEBs não possuem motor de combustão interna e, portanto, são livres de poluição. Têm baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm menor autonomia e preços mais elevados do que seus modelos equivalentes a gasolina. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (M&HPP). |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são cobertos por esta categoria. |

| M&HPP | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros em longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNC | Inclui veículos que utilizam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| VEH | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEPH | Os VEPHs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os VEPHs têm maior autonomia do que os VEBs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferências variáveis do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.