Tamanho e Participação do Mercado de Disjuntor de Corrente Residual (RCCB) do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 17.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 25.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Disjuntor de Corrente Residual (RCCB) do Egito pela Mordor Intelligence

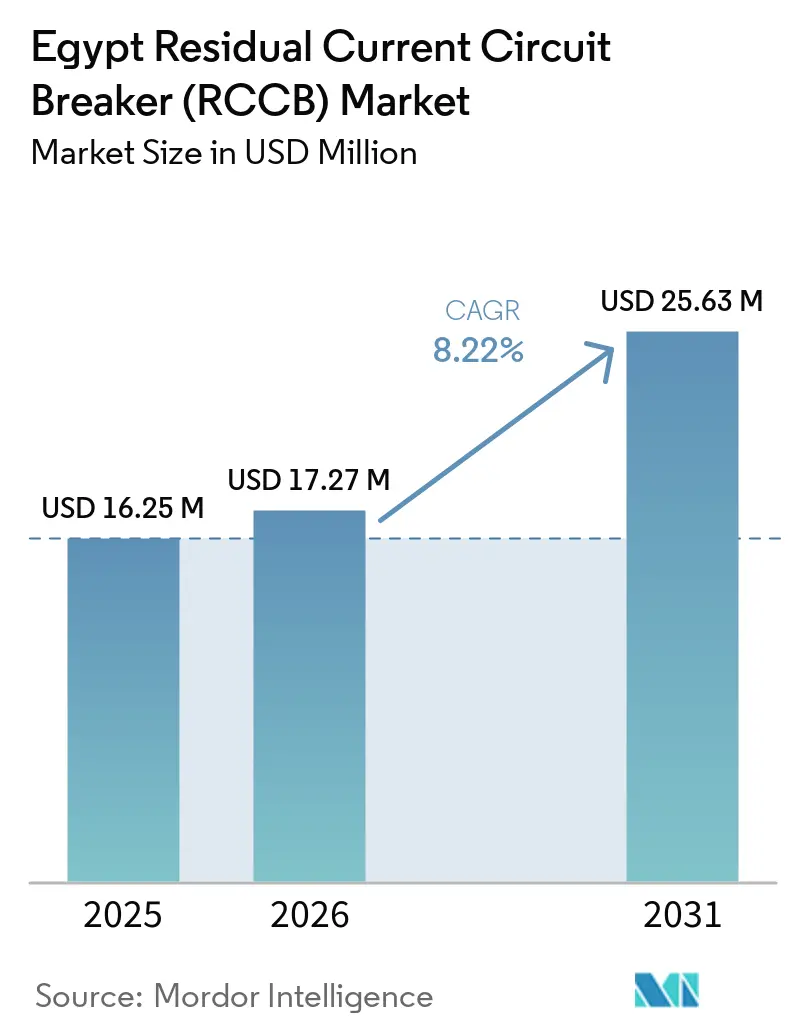

O tamanho do Mercado de Disjuntor de Corrente Residual do Egito foi avaliado em USD 16,25 milhões em 2025 e estima-se que cresça de USD 17,27 milhões em 2026 para atingir USD 25,63 milhões até 2031, a um CAGR de 8,22% durante o período de previsão (2026-2031). O mercado de disjuntor de corrente residual do Egito está sendo impulsionado, em primeiro lugar, pela expansão habitacional formal, pois o plano de desenvolvimento do exercício fiscal 2025/2026 do Egito tem como meta 310.000 novas unidades residenciais e reserva EGP 100 bilhões, o equivalente a aproximadamente USD 2 bilhões, para infraestrutura de eletricidade e energia renovável vinculada a essas comunidades.[1]Ministério Egípcio de Habitação e Comunidades Urbanas, "Plano de Desenvolvimento do Exercício Fiscal 2025/2026", Ministério de Habitação e Comunidades Urbanas, housing.gov.eg O mercado de disjuntor de corrente residual do Egito também está sendo impulsionado por melhorias na transmissão e subestações, com EGP 26,289 bilhões, o equivalente a aproximadamente USD 565 milhões, investidos no exercício fiscal 2024/2025 para reabilitar subestações de alta tensão e linhas de transmissão, ampliando a base de pontos de conexão formais que requerem dispositivos de proteção em conformidade. Uma estrutura de fornecimento em dois níveis molda a concorrência, com marcas multinacionais competindo em certificação, prazo de entrega e suporte técnico, enquanto distribuidores locais e importações asiáticas de menor custo competem de forma mais agressiva em preço. A demanda no mercado de disjuntor de corrente residual do Egito permanece mais forte onde a instalação está vinculada à conformidade com normas, enquanto a adoção de dispositivos premium está sendo desacelerada por pausas na interconexão solar, dependência de importações e atrasos relacionados à alfândega. No médio prazo, o mercado de disjuntor de corrente residual do Egito tem espaço para avançar em direção a produtos de especificação mais elevada, à medida que projetos de energia solar, carregamento de veículos elétricos, serviços públicos e cidades inteligentes colocam maior ênfase em certificação formal e requisitos de proteção sensível a corrente contínua.

Principais Conclusões do Relatório

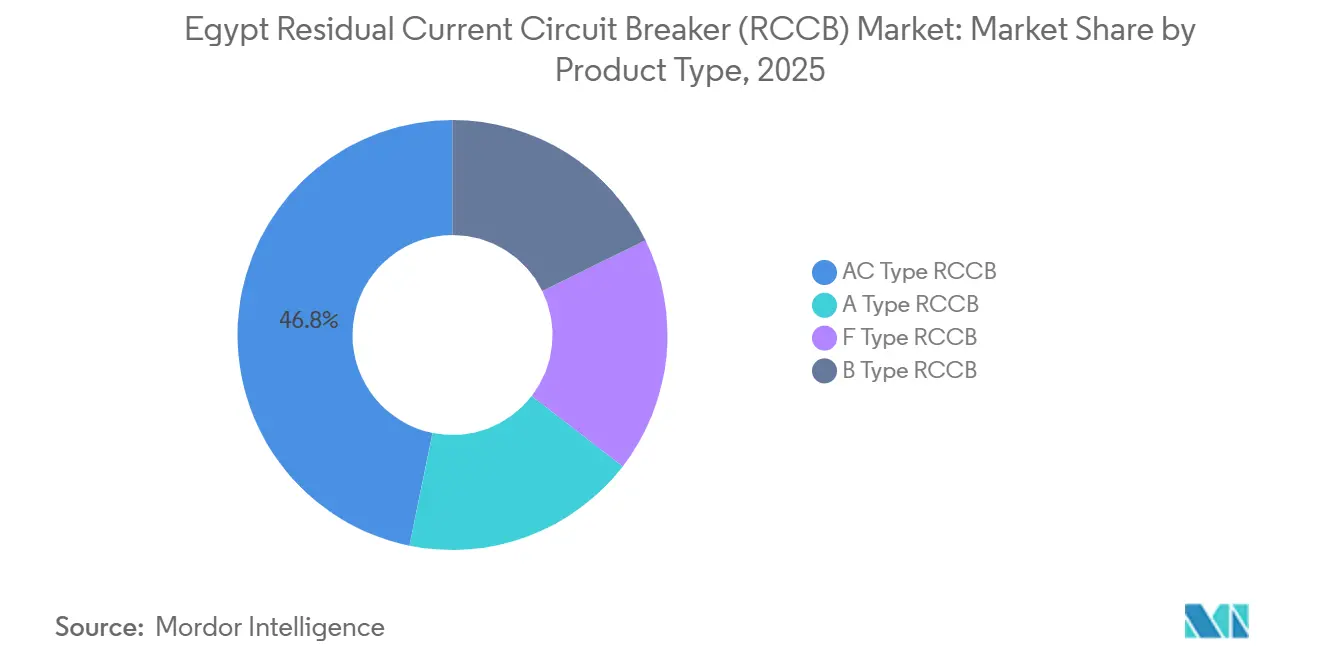

- Por tipo de produto, os RCCBs Tipo AC detinham 46,8% da participação do mercado de disjuntor de corrente residual do Egito em 2025, enquanto os RCCBs Tipo B têm previsão de expansão a um CAGR de 9,4% até 2031.

- Por configuração de polo, os RCCBs Bipolares representaram 61,5% do segmento em 2025, enquanto os RCCBs Tetrapolares registraram o maior CAGR projetado de 8,6% até 2031.

- Por corrente nominal, a faixa de 25A a 63A capturou 52,7% do tamanho do mercado de disjuntor de corrente residual do Egito em 2025, enquanto o nível Acima de 63A avança a um CAGR de 8,8% até 2031.

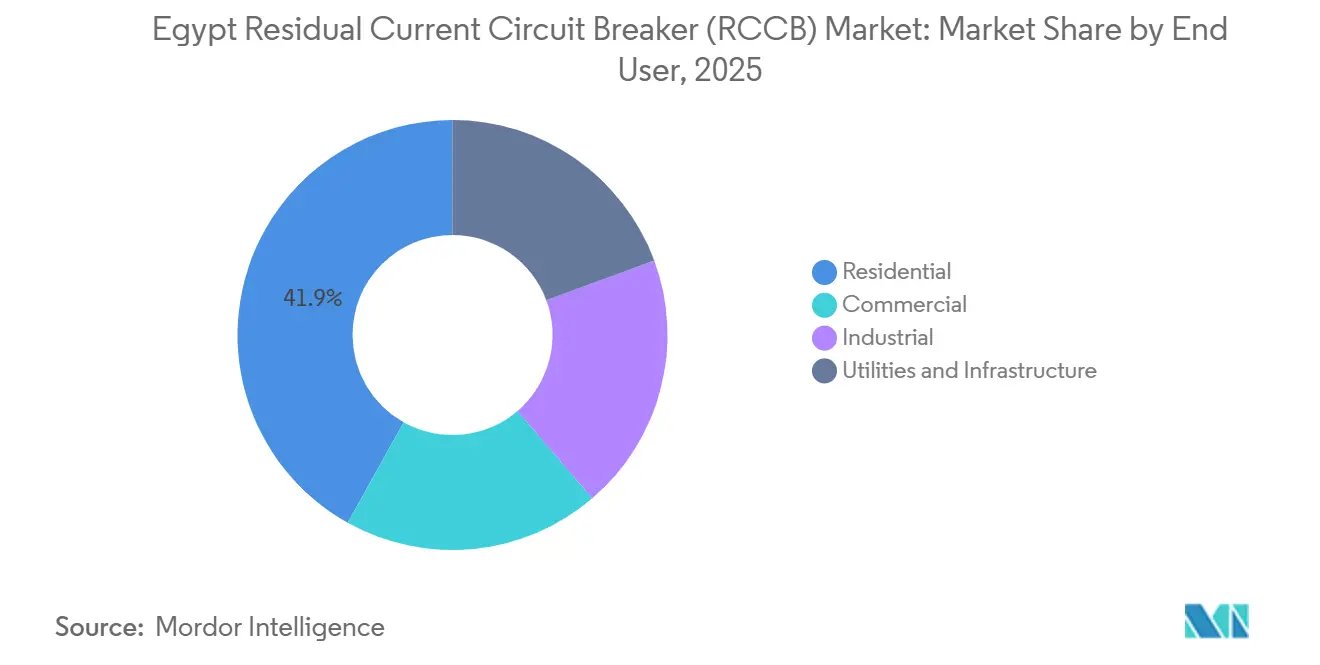

- Por usuário final, o segmento Residencial detinha 41,9% do segmento em 2025, enquanto Serviços Públicos e Infraestrutura tem projeção de crescimento mais rápido a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Disjuntor de Corrente Residual (RCCB) do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Obrigatórios de RCCB em Áreas Úmidas na Fiação Formal | +2.6% | Nacional, com maior intensidade no Grande Cairo, Nova Capital Administrativa e cidades do Delta | Curto prazo (≤ 2 anos) |

| Pressão de Certificação de Segurança Comercial e Inspeção | +1.3% | Nacional, com ganhos iniciais no Cairo, Alexandria e Sharm El Sheikh | Médio prazo (2-4 anos) |

| Programa de Eletrificação de Habitação em Massa e Apartamentos | +1.9% | Nacional, concentrado na Nova Capital Administrativa e corredores de novas cidades | Curto prazo (≤ 2 anos) |

| Gastos com Modernização da Rede e Subestações | +0.8% | Nacional, com Sinai, Zona do Canal e Alto Egito como zonas prioritárias | Médio prazo (2-4 anos) |

| Migração para Proteção Tipo A e de Especificação Mais Elevada | +0.7% | Nacional, liderado por centros comerciais e industriais | Longo prazo (≥ 4 anos) |

| Complexidade de Carga em Projetos de Cidades Inteligentes e Hotelaria | +0.5% | Nova Capital Administrativa, Costa do Mar Vermelho, Costa Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Obrigatórios de RCCB em Áreas Úmidas e Pressão de Inspeção Comercial Sustentam a Conformidade Formal

O mercado de disjuntor de corrente residual do Egito obtém demanda residencial estável a partir do requisito do Código Elétrico de que um RCCB de 30mA deve proteger circuitos em áreas úmidas, como banheiros, cozinhas e tomadas externas em edificações com fiação formal. Esta regra é aplicada por meio de aprovação de licença e inspeção final, o que significa que os contratantes não podem facilmente contornar o dispositivo em projetos residenciais, comerciais e industriais formais. A mesma lógica de conformidade agora sustenta a demanda além do setor habitacional, pois a pressão de certificação de segurança e inspeção está se fortalecendo em propriedades comerciais, hospitais, projetos de hotelaria e outros edifícios orientados por especificações, onde o pagamento e a aprovação dependem de conformidade documentada. Esse ambiente de conformidade formal cria um piso estável para o mercado de disjuntor de corrente residual do Egito, mesmo quando a atividade de construção mais ampla se torna irregular. Isso também explica por que a substituição por produtos de menor custo é muito mais difícil em canais regulamentados do que em extensões informais ou trabalhos de pequenos contratantes semiformais. As aquisições sob essas regras continuam a favorecer dispositivos que possuem marcações ES 4819 ou IEC e que podem ser aprovados em inspeções sem contestação.

O Programa de Eletrificação de Habitação em Massa e Apartamentos Sustenta o Volume

A habitação em massa continua sendo o suporte estrutural mais claro para o mercado de disjuntor de corrente residual do Egito, pois cada apartamento ou bloco residencial recém-eletrificado requer pelo menos um quadro de distribuição e pelo menos um evento de instalação de RCCB. O plano do exercício fiscal 2025/2026 do Egito tinha como meta 310.000 novas unidades, incluindo 285.000 unidades de habitação social, e o programa de 2026 também incluiu uma meta de 400.000 unidades anunciada em tranches faseadas sob os programas Sakan Misr, Dar Misr e Jannah. Esse programa é importante porque a entrega concentrada em apartamentos reforça a demanda recorrente por produtos bipolares, de 30mA e de 25A a 63A que se adequam às condições típicas de carga residencial. A mesma expansão também está começando a mudar o mix de produtos, pois 37 estações solares conectadas à rede de 3 kW cada foram integradas em blocos de habitação social na Cidade Hadayek Al-Asimah, introduzindo a prontidão solar nas especificações de habitação pública. Se essa prática se expandir para uma parcela maior do programa de habitação pública, o mercado de disjuntor de corrente residual do Egito migrará gradualmente da concentração em Tipo AC para um uso mais amplo de dispositivos Tipo A. Isso mantém o volume vinculado à política pública, ao mesmo tempo que abre um caminho de médio prazo para a adoção de produtos de maior valor.

Os Gastos com Modernização da Rede e Subestações Abrem o Canal de Serviços Públicos

O mercado de disjuntor de corrente residual do Egito também está ganhando um canal de serviços públicos mais importante, pois o programa de capital do exercício fiscal 2024/2025 da EETC comprometeu EGP 26,289 bilhões, o equivalente a aproximadamente USD 565 milhões, para reabilitar subestações de extra-alta e alta tensão e ampliar a infraestrutura de transmissão.[2]Ministério de Eletricidade e Energia Renovável, "Atualização de Investimento em Transmissão do Exercício Fiscal 2024/2025", Ministério de Eletricidade e Energia Renovável, moee.gov.eg Esse programa expandiu a rede para 819 subestações, 230.000 MVA de capacidade combinada e 61.000 km de linhas de transmissão, o que aumenta o número de quadros de distribuição formais e pontos de proteção conectados à rede. O reforço adicional está sendo apoiado por um pacote de EUR 200 milhões do BERD vinculado a uma atualização de subestação de 500 kV na Governadoria do Cairo no âmbito do programa NWFE. Cada projeto de reabilitação normalmente requer conjuntos de proteção reespecificados, incluindo dispositivos tetrapolares e de maior corrente usados em quadros de distribuição de nível de distribuição. O volume neste canal é menor do que o volume residencial, mas os valores dos projetos são maiores e os padrões de aquisição são mais rigorosos. Essa combinação ajuda o mercado de disjuntor de corrente residual do Egito a gerar melhores margens em serviços públicos do que em instalações residenciais em massa.

A Migração para Tipo A, Proteção de Especificação Mais Elevada e Cargas Mais Complexas Eleva o Mix

O mercado de disjuntor de corrente residual do Egito está gradualmente migrando para produtos de especificação mais elevada, pois as cargas elétricas modernas estão produzindo condições de falha que dispositivos mais antigos exclusivamente para corrente alternada não detectam com a mesma confiabilidade. Os RCCBs Tipo B são tecnicamente necessários em aplicações de carregamento de veículos elétricos e instalações solares sem transformador, pois esses sistemas podem gerar correntes residuais de corrente contínua contínua que tornam os dispositivos Tipo AC efetivamente cegos sob certas condições de falha. O lançamento de infraestrutura de carregamento de veículos elétricos no Egito ainda está em fase inicial, mas o programa solar comercial que foi paralisado durante a pausa de aprovação da Egyptera ainda representa demanda diferida para aquisição de Tipo B e Tipo A, uma vez que o quadro regulatório seja finalizado. A quarta edição da IEC 61008-1 de novembro de 2024 também elevou o padrão de resistência a sobretensões temporárias, o que está levando licitações formais a se afastarem de produtos de geração mais antiga. Desenvolvimentos de cidades inteligentes, hotelaria e uso misto na Nova Capital Administrativa, na Costa do Mar Vermelho e na Costa Norte estão reforçando a mesma direção, pois seus perfis de carga são mais complexos e mais orientados por especificações do que projetos de apartamentos legados. Com o tempo, isso eleva o limiar de qualidade dentro do mercado de disjuntor de corrente residual do Egito, mesmo que os dispositivos Tipo AC ainda dominem o volume residencial instalado hoje.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Baseada em Preço por Canais de Baixo Custo | -1.3% | Nacional, mais aguda no segmento residencial informal e de pequenos contratantes | Curto prazo (≤ 2 anos) |

| Dependência de Importações e Ônus de Conformidade Alfandegária | -0.7% | Nacional, com gargalos nas alfândegas de Alexandria e Cairo | Médio prazo (2-4 anos) |

| Pausas na Interconexão Solar Atrasam a Adoção de Dispositivos Premium | -0.4% | Nacional, concentrado no programa de instalações solares em telhados industriais e comerciais | Curto prazo (≤ 2 anos) |

| Risco de Desligamento Indevido em Locais com Alta Presença de Harmônicos | -0.3% | Clusters industriais incluindo 10 de Ramadan, Borg El Arab e a Zona do Canal de Suez | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Concorrência Baseada em Preço e as Preocupações com Desligamento Indevido Freiam a Adoção Premium

O mercado de disjuntor de corrente residual do Egito enfrenta pressão direta de preços de produtos elétricos não conformes e falsamente rotulados que circulam por canais de menor custo. A Agência de Proteção ao Consumidor do Egito confiscou 3.000 dispositivos elétricos não conformes em uma operação de fiscalização na Governadoria de Qalyubia, enquanto a Divisão de Exportadores afirmou que algumas fábricas não licenciadas estavam vendendo dispositivos a preços 50% abaixo dos equivalentes certificados, utilizando pureza de cobre tão baixa quanto 96% em vez dos 99,99% exigidos. Na prática, essa pressão é mais forte em extensões habitacionais informais e trabalhos de pequenos contratantes semiformais, onde as decisões de aquisição frequentemente se concentram no custo inicial em vez de conformidade documentada. O efeito no mercado de disjuntor de corrente residual do Egito é a compressão de margens para fornecedores certificados e maior dificuldade em sustentar preços premium em canais onde a inspeção é fraca. O risco de desligamento indevido também desacelera a adoção em locais industriais com alta presença de harmônicos, pois alguns compradores permanecem cautelosos quanto a erros de seleção de dispositivos em ambientes com inversores, conversores e condições complexas de qualidade de energia. As licitações formais ainda protegem os fornecedores em conformidade, mas a lacuna entre aquisições formais e informais permanece uma restrição persistente.

A Dependência de Importações, a Conformidade Alfandegária e as Pausas na Interconexão Solar Desaceleram o Fornecimento e a Melhoria do Mix

A dependência de importações continua sendo uma restrição no mercado de disjuntor de corrente residual do Egito, pois a maioria dos componentes de RCCB e muitos dispositivos acabados ainda provêm de fornecedores externos, com China, Alemanha e República Tcheca entre os principais países de origem para equipamentos de manobra elétrica. A volatilidade da libra egípcia elevou os custos de desembarque, e os prazos de desembaraço alfandegário em Alexandria e Cairo adicionam atrasos e riscos de estoque que distribuidores menores têm dificuldade em absorver. O Decreto Ministerial nº 246/2025, que adotou a Norma Egípcia ES 1781 alinhada à IEC 60335-1:2020, fortaleceu os requisitos de conformidade para fabricantes e importadores e adicionou mais uma camada de documentação para acesso ao mercado. Isso apoia a qualidade dos produtos, mas também desacelera a velocidade com que novos dispositivos de especificação mais elevada podem entrar no mercado. Ao mesmo tempo, a suspensão pela Egyptera das aprovações de conexão solar à rede a partir do início de 2025, e o fim da medição líquida em dezembro de 2025, atrasaram a aquisição de unidades premium Tipo A e Tipo B no segmento de geração distribuída e afetaram contratos vinculados a 270 empresas solares registradas. O acúmulo deverá ser reaberto assim que o novo quadro for finalizado, mas até lá continua a limitar a melhoria do mix de maior margem no mercado de disjuntor de corrente residual do Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Tipo AC Enfrenta Pressão Estrutural de Dispositivos Sensíveis a Corrente Contínua

Os RCCBs Tipo AC detinham 46,8% da participação do mercado de disjuntor de corrente residual do Egito em 2025, o que refletiu o longo histórico residencial de especificações construídas em torno da proteção exclusiva contra falhas em corrente alternada senoidal. Sua posição derivou mais da lógica da base instalada do que do impulso futuro, pois duas décadas de construção residencial monofásica normalizaram a aquisição de Tipo AC em acabamentos de apartamentos e vilas. Esse legado ainda importa no mercado de disjuntor de corrente residual do Egito, pois projetos habitacionais públicos e privados sensíveis a custos continuam a adquirir os dispositivos em conformidade mais básicos que podem satisfazer a inspeção. Os requisitos de código para áreas úmidas também reforçam esse padrão ao concentrar as compras residenciais em dispositivos de proteção básicos e padronizados, em vez de tipos mais avançados. Como resultado, o Tipo AC permanece o maior grupo de produtos, mesmo enquanto as especificações formais estão mudando.

Essa mudança está se tornando mais clara em projetos residenciais de novas cidades e acabamentos comerciais, onde os dispositivos Tipo A estão ganhando terreno à medida que o vazamento de corrente contínua pulsante de fontes de alimentação de modo comutado, eletrodomésticos com inversores e sistemas de climatização controlados por inversores de frequência se torna mais difícil de ignorar. Os dispositivos Tipo F também estão entrando em automação industrial e aplicações de centros de dados, embora a partir de uma base pequena. Os RCCBs Tipo B são o subsegmento de crescimento mais rápido, com um CAGR previsto de 9,4% de 2026 a 2031, pois a infraestrutura de carregamento de veículos elétricos e as instalações solares sem transformador requerem proteção capaz de detectar correntes residuais de corrente alternada, corrente contínua pulsante e corrente contínua contínua. O acúmulo solar comercial criado pela suspensão da medição líquida atrasou essa transição, mas não a eliminou. Uma vez que as aprovações sejam retomadas sob o novo quadro, o mercado de disjuntor de corrente residual do Egito provavelmente verá uma liberação concentrada de demanda por Tipo B e Tipo A em ciclos de aquisição orientados por especificações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Configuração de Polo: A Prevalência Bipolar Ancorada no DNA Residencial

Os RCCBs Bipolares asseguraram 61,5% do segmento em 2025, conferindo-lhes a maior posição no mercado de disjuntor de corrente residual do Egito, pois correspondem ao fornecimento residencial monofásico de 230V dominante no país. Apartamentos, vilas e pequenas unidades comerciais se encaixam naturalmente nessa configuração, o que mantém os dispositivos bipolares estreitamente vinculados às conclusões habitacionais e à reformulação elétrica residencial. O programa habitacional de 2026 sustentou essa posição, pois cada nova unidade requer um quadro de distribuição e pelo menos um RCCB bipolar de 30mA na fiação formal padrão. Isso mantém os volumes bipolares estreitamente ligados à construção em novas cidades e à entrega de habitação pública em todo o programa nacional de desenvolvimento. O caráter residencial da atual expansão do Egito, portanto, continua a moldar a demanda por configuração mais do que qualquer outro fator.

Os RCCBs Tetrapolares são a configuração de crescimento mais rápido, com um CAGR de 8,6% projetado para 2026 a 2031, à medida que as cargas trifásicas se tornam mais comuns em complexos comerciais, ativos de hotelaria e locais industriais. Essa tendência é visível na Nova Capital Administrativa, onde desenvolvimentos mistos de uso misto e hotelaria de grande altura requerem sistemas de distribuição mais sofisticados. O papel da Elsewedy Electric no fornecimento de infraestrutura elétrica e sistemas inteligentes para a Tycoon Tower e o Tycoon Center mostra como projetos premium estão aumentando a demanda por conjuntos de proteção trifásica. O investimento em serviços públicos reforça a mesma direção, pois subestações novas e reabilitadas utilizam conjuntos de proteção tetrapolar como parte do projeto padrão de quadros de distribuição. Isso significa que o mercado de disjuntor de corrente residual do Egito ainda depende do volume residencial bipolar hoje, enquanto seu mix está gradualmente se expandindo em direção a dispositivos tetrapolares em projetos de maior valor.

Por Corrente Nominal: A Faixa Intermediária Ancora o Volume, o Nível de Alta Capacidade Lidera o Crescimento

A faixa de 25A a 63A detinha 52,7% do tamanho do mercado de disjuntor de corrente residual do Egito em 2025, tornando-a a faixa de corrente nominal central para circuitos de apartamentos, alimentadores de ar-condicionado e painéis comerciais leves. Ela está no centro da demanda atual porque o programa habitacional do Egito permanece fortemente orientado para apartamentos, e a maioria das aplicações residenciais padrão e comerciais leves se enquadra confortavelmente nessa faixa. O nível Até 25A suporta circuitos finais de menor carga e painéis auxiliares, mas ainda é secundário à faixa intermediária na construção formal convencional. Essa estrutura confere ao mercado de disjuntor de corrente residual do Egito uma base de volume sólida em classificações de corrente padronizadas. O mix residencial e comercial leve, portanto, mantém a faixa intermediária firmemente na liderança.

O segmento Acima de 63A é o nível de crescimento mais rápido, com um CAGR de 8,8% previsto até 2031, à medida que reformas de subestações de serviços públicos, atualizações de painéis industriais e quadros principais de grandes projetos de hotelaria ou comerciais requerem proteção de maior capacidade. O programa de reabilitação da EETC, apoiado em parte pelo pacote de EUR 200 milhões do BERD, está criando aquisições recorrentes de dispositivos de alta corrente em subestações e infraestrutura de distribuição relacionada. O investimento em transmissão no Golfo de Suez também fortalece essa demanda, pois projetos de interconexão vinculados à energia eólica necessitam de equipamentos de manobra e conjuntos de proteção maiores. As licitações de serviços públicos nessas aplicações normalmente exigem certificação ES 4819 e IEC 61008-1:2024, o que eleva o limiar de entrada para fornecedores. É por isso que o mercado de disjuntor de corrente residual do Egito continua a derivar seu maior volume de dispositivos de 25A a 63A, enquanto o crescimento futuro é mais forte no nível acima de 63A.

Por Usuário Final: A Escala Residencial Encontra o Impulso dos Serviços Públicos

Os usuários finais residenciais comandavam 41,9% do segmento em 2025, mantendo-os no centro do mercado de disjuntor de corrente residual do Egito, pois a entrega formal de habitação, as regras de proteção em áreas úmidas e a aceleração da habitação social continuam a gerar demanda de instalação recorrente. Novas cidades como Nova Alamein, Novo Fayoum, Nova Minia e Nova Qena permanecem parte dessa base de suporte, pois a habitação formal lá requer quadros de distribuição e conjuntos de RCCB em conformidade. A demanda comercial forma a próxima camada significativa, apoiada por hotéis, escritórios, varejo e empreendimentos de uso misto que requerem certificação mais bem documentada do que os canais habitacionais informais. Projetos como os acordos planejados do Grupo PRE com 8 marcas internacionais de hotéis cobrindo 10.000 unidades de hotelaria, e o investimento de EGP 11 bilhões da Alkan Holding no Citadel Plaza até 2029, mostram a escala da eletrificação formal de hotelaria que agora está entrando no programa. Os compradores industriais também favorecem a conformidade rastreável e o fornecimento multinacional onde as inspeções de zonas francas e fábricas exigem padrões documentados.

Serviços Públicos e Infraestrutura é o grupo de usuários finais de crescimento mais rápido, com um CAGR projetado de 9,1% até 2031, pois a reabilitação de subestações e novas expansões da rede estão formalizando mais pontos de proteção em todo o país. O trabalho plurianual da EETC no Sinai, no Alto Egito e no corredor do Golfo de Suez é central para essa mudança, e o Egito já investiu EGP 46 bilhões em infraestrutura elétrica no Sinai, incluindo 4.000 km de novos cabos e 600 transformadores. A meta nacional de elevar a energia renovável para 42% do mix energético até 2030 também mantém ativo o gasto de longo prazo em interconexão. Isso cria um programa durável para dispositivos de proteção em novas subestações, interfaces de rede e conjuntos de distribuição. Para o setor de disjuntor de corrente residual do Egito, isso significa que o segmento residencial permanece o motor de escala, enquanto os serviços públicos agora fornecem o impulso de crescimento de médio prazo mais forte.

Análise Geográfica

O Grande Cairo absorveu a maior parcela da demanda no mercado de disjuntor de corrente residual do Egito em 2025, pois combina a capital, cidades satélites e a Nova Capital Administrativa em uma zona de construção formal concentrada. A Nova Capital Administrativa sozinha requer 8,3 GVA de cargas da Fase 1, suportadas por 19 subestações principais de alta tensão e 16 subestações futuras, o que cria uma grande base instalada para dispositivos de proteção em nível de distribuição. A posição do Cairo é reforçada pelas entregas de habitação pública em cidades como Nova Obour, Cidade de Outubro e Hadayek Al-Asimah, onde a construção concentrada em apartamentos mantém forte a demanda residencial bipolar. O investimento formal na rede em torno da capital também aprofunda essa liderança, com o trabalho de digitalização do centro de controle de distribuição da Schneider Electric se estendendo de Sharm El Sheikh a Minya, no Alto Egito, e ao Delta Sul. O projeto piloto da China Southern Power Grid no Sul do Cairo, que reduziu a perda de linha da área de 17,6% para 6%, mostra como os projetos de modernização estão melhorando o desempenho técnico ao mesmo tempo que apoiam a renovação de dispositivos de proteção em sistemas de distribuição urbana.

Alexandria e o Delta formam o segundo maior cluster de demanda no mercado de disjuntor de corrente residual do Egito, pois Borg El Arab e a base industrial mais ampla do Delta sustentam a demanda elétrica comercial e industrial formal. O corredor do Mar Vermelho e da Costa Norte também está se tornando mais importante à medida que o investimento em hotelaria eleva a qualidade das especificações em resorts e propriedades de uso misto. A renovação do Mercure Hurghada Resort de EGP 2,5 bilhões da Abu Dhabi Tourism Investment Company, as propriedades planejadas do Jaz Hotel Group em Hurghada e Marsa Alam, e o papel da ELSEWEDY ELECTRIC em Ras El Hekma apontam para um canal premium mais forte em aquisições lideradas pela hotelaria. As marcas internacionais de hotéis geralmente exigem dispositivos certificados pela IEC, o que ajuda a afastar projetos de resorts e hotelaria de fontes informais em direção a compras formais orientadas por especificações.

O Alto Egito, a Zona do Canal e o Sinai permanecem as oportunidades regionais mais prospectivas no mercado de disjuntor de corrente residual do Egito, pois o investimento na rede lá está avançando mais rapidamente do que o volume atual de dispositivos. Nova Fayoum, Nova Minia e Nova Qena estão recebendo habitação social com redes elétricas integradas que requerem conjuntos de RCCB em conformidade sob as regras do código nacional. O corredor eólico do Golfo de Suez também está construindo uma base de demanda de alta corrente focada por meio de grandes projetos de energia renovável e da subestação de 220 kV concluída pela POWERCHINA para o parque eólico de 500 MW do Golfo de Suez. A linha de transmissão planejada de EGP 12 bilhões ao longo de um corredor de 390 km para conectar os projetos eólicos do Golfo de Suez à rede nacional estenderá essa necessidade de equipamentos de manobra e implantações de proteção até meados de 2027.

Cenário Competitivo

O mercado de disjuntor de corrente residual do Egito permanece moderadamente fragmentado, com uma divisão clara entre aquisições formais e vendas informais orientadas por preço. Nos canais formais, Schneider Electric, ABB, Siemens, Legrand, Eaton e Hager competem em credibilidade de certificação, suporte técnico, cobertura de serviços e capacidade de satisfazer licitações orientadas por especificações. No canal informal, CHINT e importações de menor custo da China e da Turquia competem mais fortemente em preço, o que limita o poder de precificação dos fornecedores premium. Essa divisão mantém o mercado de disjuntor de corrente residual do Egito aberto a vários fornecedores credíveis, em vez de concentrar o controle em um grupo muito pequeno. Isso também significa que os ganhos de participação são frequentemente decididos pela estratégia de canal e disponibilidade local, em vez de apenas pelo reconhecimento da marca.

O faturamento anual reportado da ABB Egypt de EGP 14 bilhões e seu complexo certificado pela ISO na Cidade de 10 de Ramadan mostram a vantagem de escala, profundidade de certificação e presença de fabricação local para conquistar trabalhos domésticos e vinculados à exportação. A Schneider Electric construiu uma vantagem semelhante por meio da expansão na Cidade de Badr, onde duas tranches recentes de investimento totalizando EUR 18 milhões aumentaram a produção de painéis de baixa tensão e elevaram o conteúdo local para cerca de 81%. Esses movimentos melhoram os prazos de entrega e reduzem a exposição a oscilações cambiais em um mercado que ainda depende fortemente de componentes importados. A CHINT permanece o concorrente baseado em preço mais credível em aplicações comerciais formais e industriais leves, pois combina uma linha certificada pela IEC com estruturas de custo que são difíceis de igualar para subsidiárias multinacionais.

Empresas egípcias locais como Elsewedy Engineering Industries, Prima Electric e AGEC operam principalmente como distribuidores, integradores de projetos e provedores de suporte pós-venda, em vez de grandes fabricantes de dispositivos RCCB. A patente de 2024 da Elsewedy em torno de configurações de barramento para edifícios residenciais e comerciais densos sugere que a diferenciação local está ocorrendo no nível de integração de sistemas, em vez de no nível de componentes. Ainda existe espaço em branco em RCCBs inteligentes e conectados que combinam proteção de corrente residual com monitoramento remoto e relatório de falhas, pois nenhum fornecedor detém uma base instalada significativa nesse nicho hoje. A Nova Capital Administrativa oferece um ambiente natural de piloto para esses produtos, pois sua agenda de infraestrutura mais ampla já favorece controle digital, sistemas inteligentes e padrões técnicos formais. Em todo o mercado de disjuntor de corrente residual do Egito, isso mantém a concorrência ativa e em múltiplas camadas, em vez de fortemente concentrada em torno de um ou dois fornecedores dominantes.

Líderes do Setor de Disjuntor de Corrente Residual (RCCB) do Egito

-

Schneider Electric

-

ABB Ltd

-

Legrand

-

Siemens AG

-

CHINT Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ABB Egypt reportou um faturamento anual de aproximadamente EGP 14 bilhões e anunciou planos para impulsionar a expansão da fabricação local em seu complexo na Cidade de 10 de Ramadan, com uma meta declarada de abastecer 70% das operações com energia solar até 2028, sinalizando comprometimento contínuo de longo prazo com o mercado elétrico egípcio.

- Abril de 2026: A EETC assinou um contrato com a Kharafi National para adicionar duas unidades de equipamentos de manobra a gás isolado de 500 kV à subestação West Bakr na Zona de Eletricidade do Canal, permitindo que a rede absorva 2,8 GW de nova energia eólica do Golfo de Suez, uma atualização de subestação que inclui conjuntos completos de proteção e dispositivos de corrente residual

Escopo do Relatório do Mercado de Disjuntor de Corrente Residual (RCCB) do Egito

O Disjuntor de Corrente Residual (RCCB) é um dispositivo de segurança elétrica fundamental projetado para proteger os seres humanos de choques elétricos potencialmente fatais e para evitar incêndios elétricos causados por vazamentos de corrente. O RCCB opera monitorando continuamente o equilíbrio entre as correntes de entrada e saída em um circuito.

O Mercado de Disjuntor de Corrente Residual (RCCB) do Egito é segmentado por tipo de produto, configuração de polo, corrente nominal e usuário final. Por tipo de produto, o mercado é segmentado em RCCB Tipo AC, RCCB Tipo A, RCCB Tipo F e RCCB Tipo B. Por configuração de polo, o mercado é segmentado em sistemas bipolares e tetrapolares. Por corrente nominal, o mercado é segmentado em até 25A, 25A a 63A e acima de 63A. Por usuário final, o mercado é segmentado nos setores residencial, comercial, industrial e de serviços públicos e infraestrutura. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| RCCB Tipo AC |

| RCCB Tipo A |

| RCCB Tipo F |

| RCCB Tipo B |

| RCCB Bipolar |

| RCCB Tetrapolar |

| Até 25A |

| 25A a 63A |

| Acima de 63A |

| Residencial |

| Comercial |

| Industrial |

| Serviços Públicos e Infraestrutura |

| Por Tipo de Produto | RCCB Tipo AC |

| RCCB Tipo A | |

| RCCB Tipo F | |

| RCCB Tipo B | |

| Por Configuração de Polo | RCCB Bipolar |

| RCCB Tetrapolar | |

| Por Corrente Nominal | Até 25A |

| 25A a 63A | |

| Acima de 63A | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Serviços Públicos e Infraestrutura |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de disjuntor de corrente residual do Egito em 2026?

O mercado de disjuntor de corrente residual do Egito está avaliado em USD 17,27 milhões em 2026 e tem projeção de atingir USD 25,63 milhões até 2031 a um CAGR de 8,2%.

O que está impulsionando a demanda por RCCBs no Egito de forma mais intensa?

A entrega formal de habitação e as regras obrigatórias de proteção em áreas úmidas são os impulsionadores de demanda mais imediatos, apoiados por 310.000 unidades-alvo no exercício fiscal 2025/2026 e amplos gastos com modernização da rede.

Qual tipo de produto está crescendo mais rapidamente no Egito?

Os RCCBs Tipo B estão crescendo mais rapidamente, com um CAGR projetado de 9,4% até 2031, pois aplicações de carregamento de veículos elétricos e instalações solares sem transformador requerem proteção sensível a corrente contínua.

Qual configuração de polo lidera a demanda atual?

Os RCCBs Bipolares lideraram com 61,5% de participação em 2025, pois o fornecimento residencial dominante do Egito permanece monofásico de 230V e a construção orientada para apartamentos ainda molda a demanda de volume.

Qual grupo de usuários finais oferece o crescimento futuro mais forte?

Serviços Públicos e Infraestrutura é o segmento de usuários finais de crescimento mais rápido, com um CAGR de 9,1% até 2031, apoiado por projetos de reabilitação de subestações e interconexão da rede de energia renovável.

Qual é o principal risco para a adoção de RCCBs premium no Egito?

A adoção premium está sendo freada por importações não conformes de baixo custo, dependência de importações, atrasos alfandegários e a pausa nas aprovações de conexão solar à rede que atrasou a aquisição de Tipo A e Tipo B.

Página atualizada pela última vez em: