Tamaño y Participación del Mercado de Interruptores Diferenciales (RCCB) de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

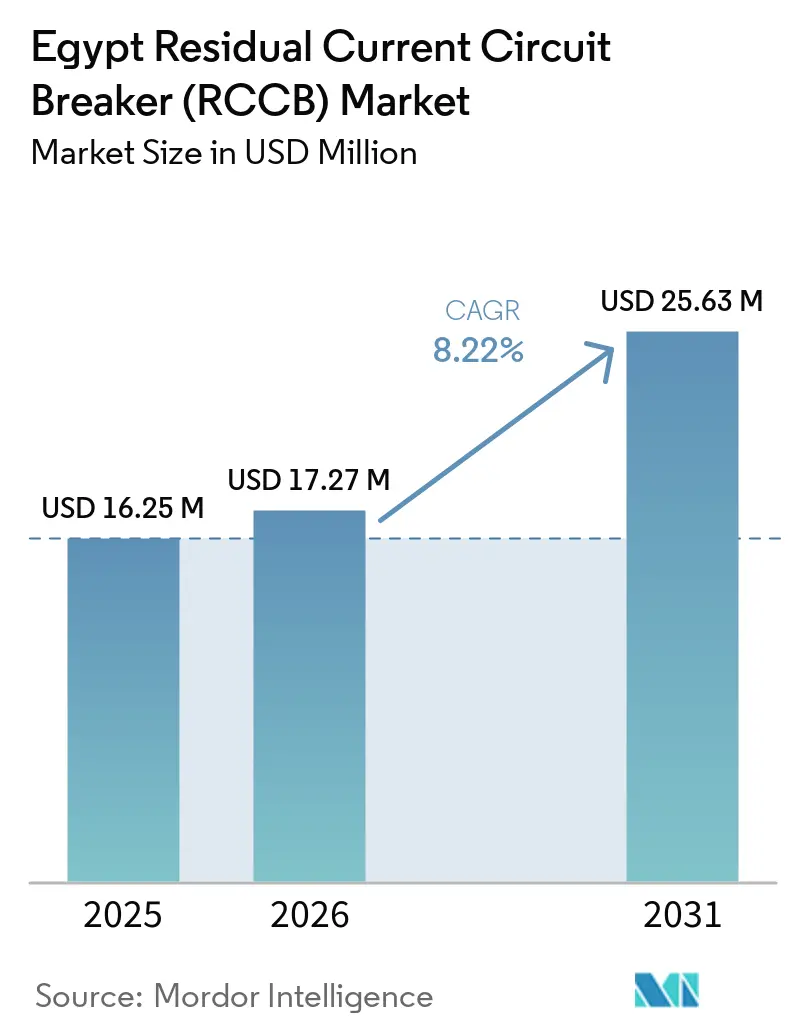

| Tamaño del mercado en el año base (2025) | 16.25 Millones de dólares |

| Tamaño del Mercado (2026) | 17.27 Millones de dólares |

| Tamaño del Mercado (2031) | 25.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores Diferenciales (RCCB) de Egipto por Mordor Intelligence

El tamaño del Mercado de Interruptores Diferenciales de Egipto fue valorado en USD 16,25 millones en 2025 y se estima que crecerá desde USD 17,27 millones en 2026 hasta alcanzar USD 25,63 millones en 2031, a una CAGR del 8,22% durante el período de pronóstico (2026-2031). El mercado de interruptores diferenciales de Egipto está siendo impulsado en primer lugar por la expansión formal de viviendas, ya que el plan de desarrollo FY2025/2026 de Egipto tiene como objetivo 310.000 nuevas unidades residenciales y destina EGP 100 mil millones, equivalentes a aproximadamente USD 2.000 millones, para infraestructura de electricidad y energía renovable vinculada a esas comunidades.[1]Ministerio Egipcio de Vivienda y Comunidades Urbanas, "Plan de Desarrollo FY2025/2026," Ministerio de Vivienda y Comunidades Urbanas, housing.gov.eg El mercado de interruptores diferenciales de Egipto también está siendo impulsado por las mejoras en la red de transmisión y subestaciones, con EGP 26.289 millones, equivalentes a aproximadamente USD 565 millones, invertidos en FY2024/2025 para rehabilitar subestaciones de alta tensión y líneas de transmisión, ampliando la base de puntos de conexión formal que requieren dispositivos de protección conformes. Una estructura de suministro de dos niveles da forma a la competencia, con marcas multinacionales que compiten en certificación, plazos de entrega y soporte de especificaciones, mientras que los distribuidores locales y las importaciones asiáticas de menor costo compiten de manera más agresiva en precio. La demanda en el mercado de interruptores diferenciales de Egipto sigue siendo más fuerte donde la instalación está vinculada al cumplimiento normativo, mientras que la adopción de dispositivos premium está siendo frenada por las pausas en la interconexión solar, la dependencia de importaciones y los retrasos relacionados con aduanas. A mediano plazo, el mercado de interruptores diferenciales de Egipto tiene margen para avanzar hacia productos de mayor especificación a medida que los proyectos solares, de carga de vehículos eléctricos, de servicios públicos y de ciudades inteligentes pongan mayor énfasis en la certificación formal y los requisitos de protección sensible a corriente continua.

Conclusiones Clave del Informe

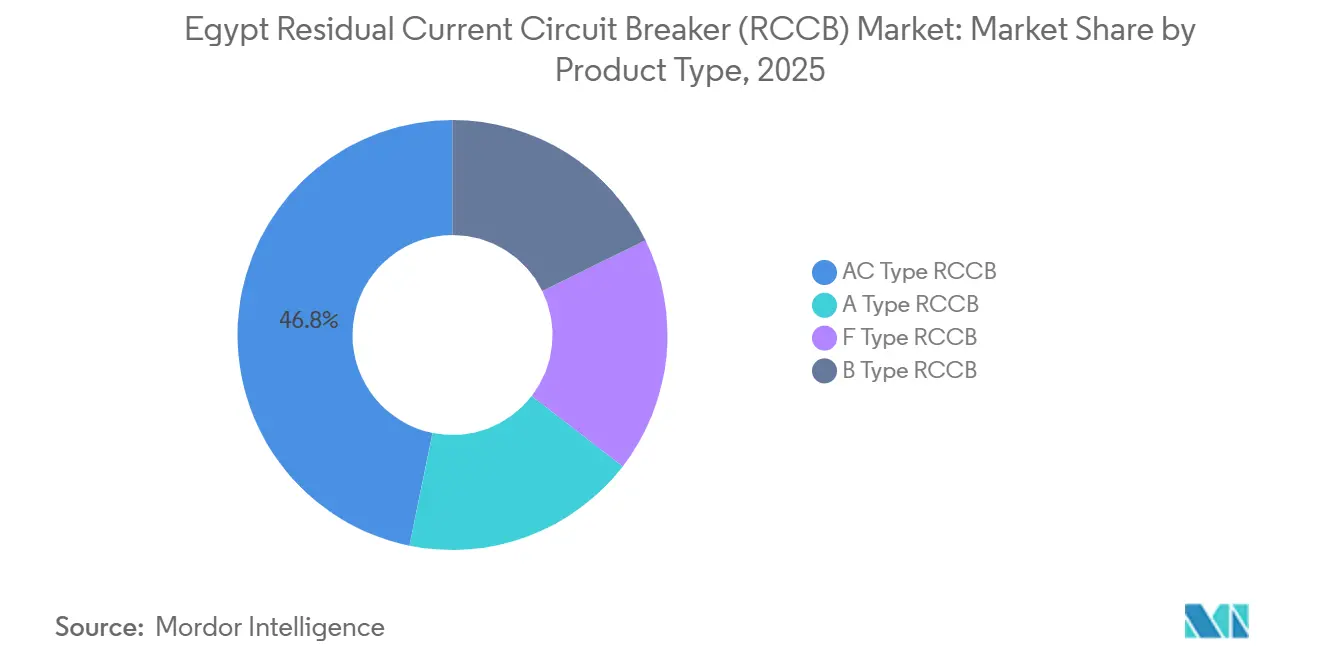

- Por tipo de producto, los RCCB Tipo AC representaron el 46,8% de la participación del mercado de interruptores diferenciales de Egipto en 2025, mientras que se prevé que los RCCB Tipo B se expandan a una CAGR del 9,4% hasta 2031.

- Por configuración de polos, los RCCB Bipolares representaron el 61,5% del segmento en 2025, mientras que los RCCB Tetrapolares registraron la CAGR proyectada más alta del 8,6% hasta 2031.

- Por corriente nominal, la banda de 25A a 63A capturó el 52,7% del tamaño del mercado de interruptores diferenciales de Egipto en 2025, mientras que el nivel Superior a 63A avanza a una CAGR del 8,8% hasta 2031.

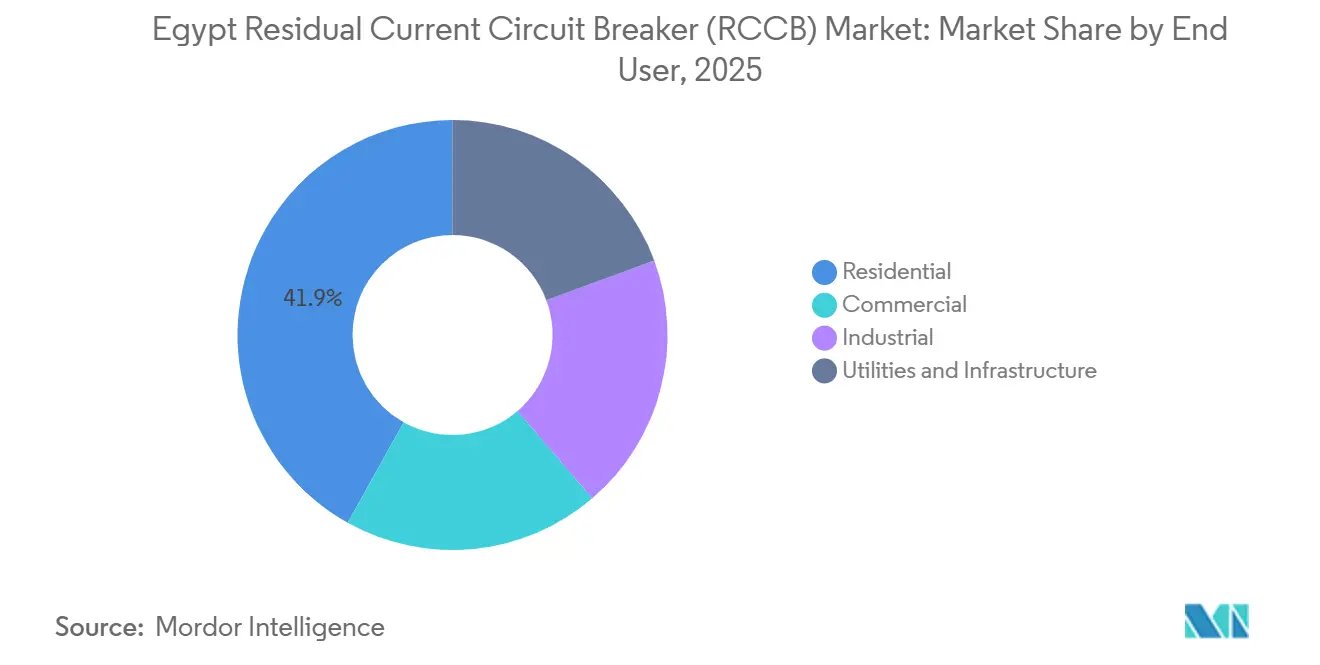

- Por usuario final, el sector Residencial representó el 41,9% del segmento en 2025, mientras que Servicios Públicos e Infraestructura proyecta el crecimiento más rápido con una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Interruptores Diferenciales (RCCB) de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Obligatorios de RCCB en Zonas Húmedas en Instalaciones Eléctricas Formales | +2.6% | Nacional, con mayor intensidad en el Gran Cairo, la Nueva Capital Administrativa y las ciudades del Delta | Corto plazo (≤ 2 años) |

| Presión de Certificación de Seguridad Comercial e Inspección | +1.3% | Nacional, con ganancias tempranas en El Cairo, Alejandría y Sharm El Sheij | Mediano plazo (2-4 años) |

| Cartera de Electrificación de Viviendas Masivas y Apartamentos | +1.9% | Nacional, concentrado en la Nueva Capital Administrativa y los corredores de nuevas ciudades | Corto plazo (≤ 2 años) |

| Gasto en Modernización de la Red y Subestaciones | +0.8% | Nacional, con el Sinaí, la Zona del Canal y el Alto Egipto como zonas prioritarias | Mediano plazo (2-4 años) |

| Transición hacia Protección Tipo A y de Mayor Especificación | +0.7% | Nacional, liderado por centros comerciales e industriales | Largo plazo (≥ 4 años) |

| Complejidad de Carga en Proyectos de Ciudades Inteligentes y Hotelería | +0.5% | Nueva Capital Administrativa, Costa del Mar Rojo, Costa Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Requisitos Obligatorios de RCCB en Zonas Húmedas y la Presión de Inspección Comercial Respaldan el Cumplimiento Formal

El mercado de interruptores diferenciales de Egipto genera una demanda residencial constante a partir del requisito del Código Eléctrico que establece que un RCCB de 30mA debe proteger los circuitos de zonas húmedas, como baños, cocinas y enchufes exteriores, en edificios con instalación eléctrica formal. Esta norma se aplica mediante la aprobación de permisos y la inspección final, lo que significa que los contratistas no pueden eludir fácilmente el dispositivo en proyectos residenciales, comerciales e industriales formales. La misma lógica de cumplimiento ahora respalda la demanda más allá de la vivienda, porque la presión de certificación de seguridad e inspección se está fortaleciendo en propiedades comerciales, hospitales, proyectos de hotelería y otros edificios liderados por especificaciones donde el pago y la aprobación dependen de la conformidad documentada. Ese entorno de cumplimiento formal crea un piso estable para el mercado de interruptores diferenciales de Egipto incluso cuando la actividad de construcción en general se vuelve irregular. También explica por qué la sustitución de bajo costo es mucho más difícil en los canales regulados que en las extensiones informales o en el trabajo de pequeños contratistas semiformales. Las adquisiciones bajo estas normas continúan favoreciendo los dispositivos que llevan marcas ES 4819 o IEC y que pueden superar la inspección sin controversias.

La Cartera de Electrificación de Viviendas Masivas y Apartamentos Sostiene el Volumen

La vivienda masiva sigue siendo el soporte estructural más claro para el mercado de interruptores diferenciales de Egipto, porque cada apartamento o bloque residencial recién electrificado requiere al menos un tablero de distribución y al menos un evento de instalación de RCCB. El plan FY2025/2026 de Egipto tenía como objetivo 310.000 nuevas unidades, incluidas 285.000 unidades de vivienda social, y el programa de 2026 también incluyó un objetivo de 400.000 unidades anunciado en tramos escalonados bajo Sakan Misr, Dar Misr y Jannah. Esa cartera importa porque la entrega centrada en apartamentos refuerza la demanda recurrente de productos bipolares, de 30mA y de 25A a 63A que se adaptan a las condiciones de carga residencial típicas. El mismo desarrollo también está comenzando a cambiar la combinación de productos porque 37 estaciones solares conectadas a la red de 3 kW cada una fueron integradas en bloques de vivienda social en Hadayek Al-Asimah City, introduciendo la preparación solar en las especificaciones de vivienda pública. Si esa práctica se extiende a una mayor proporción del programa de vivienda pública, el mercado de interruptores diferenciales de Egipto se desplazará gradualmente desde la concentración en Tipo AC hacia un uso más amplio de dispositivos Tipo A. Esto mantiene el volumen vinculado a la política pública mientras abre un camino a mediano plazo para la adopción de productos de mayor valor.

El Gasto en Modernización de la Red y Subestaciones Abre el Canal de Servicios Públicos

El mercado de interruptores diferenciales de Egipto también está ganando un canal de servicios públicos más importante porque el programa de capital FY2024/2025 de EETC comprometió EGP 26.289 millones, equivalentes a aproximadamente USD 565 millones, para rehabilitar subestaciones de extra alta y alta tensión y extender la infraestructura de transmisión.[2]Ministerio de Electricidad y Energía Renovable, "Actualización de Inversión en Transmisión FY2024/2025," Ministerio de Electricidad y Energía Renovable, moee.gov.eg Ese programa amplió la red a 819 subestaciones, 230.000 MVA de capacidad combinada y 61.000 km de líneas de transmisión, lo que aumenta el número de tableros de distribución formales y puntos de protección vinculados a la red. El refuerzo adicional está siendo respaldado por un paquete del BERD de EUR 200 millones vinculado a una mejora de subestación de 500 kV en el Gobernación de El Cairo bajo el programa NWFE. Cada proyecto de rehabilitación generalmente requiere conjuntos de protección re-especificados, incluidos dispositivos tetrapolares y de mayor corriente utilizados en tableros de distribución a nivel de distribución. El volumen en este canal es menor que el volumen residencial, pero los valores de los proyectos son mayores y los estándares de adquisición son más estrictos. Esa combinación ayuda al mercado de interruptores diferenciales de Egipto a generar mejores márgenes en servicios públicos que en instalaciones residenciales masivas.

La Transición hacia Tipo A, Protección de Mayor Especificación y Cargas Más Complejas Mejora la Combinación de Productos

El mercado de interruptores diferenciales de Egipto se está moviendo gradualmente hacia productos de mayor especificación porque las cargas eléctricas modernas están produciendo condiciones de falla que los dispositivos más antiguos exclusivos de CA no detectan con la misma fiabilidad. Los RCCB Tipo B son técnicamente necesarios en aplicaciones de carga de vehículos eléctricos y solares sin transformador porque estos sistemas pueden generar corrientes residuales de CC continua que hacen que los dispositivos Tipo AC sean efectivamente ciegos bajo ciertas condiciones de falla. El despliegue de carga de vehículos eléctricos en Egipto sigue siendo incipiente, pero la cartera de energía solar comercial que se detuvo durante la pausa de aprobación de Egyptera todavía representa una demanda diferida de adquisición de Tipo B y Tipo A una vez que se finalice el marco regulatorio. La cuarta edición de IEC 61008-1 de noviembre de 2024 también elevó el estándar de resistencia a sobretensiones temporales, lo que está impulsando a las licitaciones formales a alejarse de los productos de generaciones anteriores. Los desarrollos de ciudades inteligentes, hotelería y uso mixto en la Nueva Capital Administrativa, la Costa del Mar Rojo y la Costa Norte están reforzando la misma dirección porque sus perfiles de carga son más complejos y más orientados a especificaciones que los proyectos de apartamentos heredados. Con el tiempo, esto eleva el umbral de calidad dentro del mercado de interruptores diferenciales de Egipto incluso si los dispositivos Tipo AC todavía dominan el volumen residencial instalado hoy.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia Basada en Precio desde Canales de Bajo Costo | -1.3% | Nacional, más aguda en el segmento residencial informal y de pequeños contratistas | Corto plazo (≤ 2 años) |

| Dependencia de Importaciones y Carga de Cumplimiento en Aduanas | -0.7% | Nacional, con cuellos de botella en las aduanas de Alejandría y El Cairo | Mediano plazo (2-4 años) |

| Las Pausas en la Interconexión Solar Retrasan la Adopción de Dispositivos Premium | -0.4% | Nacional, concentrado en la cartera de instalaciones en tejados industriales y comerciales | Corto plazo (≤ 2 años) |

| Riesgo de Disparo Indeseado en Sitios con Alta Presencia de Armónicos | -0.3% | Clústeres industriales incluyendo el 10 de Ramadán, Borg El Arab y la Zona del Canal de Suez | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Competencia Basada en Precio y las Preocupaciones por Disparos Indeseados Frenan la Adopción Premium

El mercado de interruptores diferenciales de Egipto enfrenta presión directa de precios por parte de productos eléctricos no conformes y con marca falsa que circulan a través de canales de menor costo. La Agencia de Protección al Consumidor de Egipto confiscó 3.000 dispositivos eléctricos no conformes en una operación de cumplimiento en el Gobernación de Qalyubia, mientras que la División de Exportadores señaló que algunas fábricas sin licencia vendían dispositivos a precios un 50% por debajo de los equivalentes certificados utilizando una pureza de cobre tan baja como el 96% en lugar del 99,99% requerido. En la práctica, esa presión es más fuerte en las extensiones de vivienda informal y en el trabajo de pequeños contratistas semiformales, donde las decisiones de adquisición a menudo se centran en el costo inicial en lugar del cumplimiento documentado. El efecto en el mercado de interruptores diferenciales de Egipto es la compresión de márgenes para los proveedores certificados y una mayor dificultad para mantener precios premium en canales donde la inspección es débil. El riesgo de disparo indeseado también ralentiza la adopción en sitios industriales con alta presencia de armónicos porque algunos compradores siguen siendo cautelosos ante errores de selección de dispositivos en entornos con variadores de frecuencia, convertidores y condiciones complejas de calidad de energía. Las licitaciones formales todavía protegen a los proveedores conformes, pero la brecha entre la adquisición formal e informal sigue siendo una restricción persistente.

La Dependencia de Importaciones, el Cumplimiento en Aduanas y las Pausas en la Interconexión Solar Frenan el Suministro y la Mejora de la Combinación de Productos

La dependencia de importaciones sigue siendo una restricción en el mercado de interruptores diferenciales de Egipto porque la mayoría de los componentes de RCCB y muchos dispositivos terminados todavía provienen de proveedores externos, con China, Alemania y la República Checa entre los principales países de origen para equipos de maniobra eléctrica. La volatilidad de la libra egipcia ha elevado los costos de importación, y los plazos de despacho aduanero en Alejandría y El Cairo añaden retrasos y riesgos de inventario que los distribuidores más pequeños tienen dificultades para absorber. El Decreto Ministerial N.° 246/2025, que adoptó la Norma Egipcia ES 1781 alineada con IEC 60335-1:2020, fortaleció los requisitos de conformidad para fabricantes e importadores y añadió otra capa de documentación para el acceso al mercado. Eso respalda la calidad del producto, pero también ralentiza la velocidad a la que los nuevos dispositivos de mayor especificación pueden ingresar al mercado. Al mismo tiempo, la suspensión por parte de Egyptera de las aprobaciones de conexión solar a la red desde principios de 2025, y el fin de la medición neta en diciembre de 2025, retrasaron la adquisición de unidades premium Tipo A y Tipo B en el segmento de generación distribuida y afectaron contratos vinculados a 270 empresas solares registradas. El retraso acumulado debería reabrirse una vez que se finalice el nuevo marco, pero hasta entonces continúa limitando la mejora de la combinación de mayor margen en el mercado de interruptores diferenciales de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Tipo AC Enfrenta Presión Estructural de los Dispositivos Sensibles a CC

Los RCCB Tipo AC representaron el 46,8% de la participación del mercado de interruptores diferenciales de Egipto en 2025, lo que reflejó la larga historia residencial de especificaciones construidas únicamente en torno a la protección contra fallas de CA sinusoidal. Su posición provino más de la lógica de la base instalada que del impulso hacia adelante, porque dos décadas de construcción residencial monofásica normalizaron la adquisición de Tipo AC en apartamentos y villas. Ese legado todavía importa en el mercado de interruptores diferenciales de Egipto porque los proyectos de vivienda pública y privada sensibles al costo continúan adquiriendo los dispositivos conformes más económicos que pueden satisfacer la inspección. Los requisitos del código para zonas húmedas también refuerzan este patrón al concentrar las compras residenciales en dispositivos de protección básicos y estandarizados en lugar de tipos más avanzados. Como resultado, el Tipo AC sigue siendo el grupo de productos más grande incluso mientras las especificaciones formales están cambiando.

Ese cambio se está volviendo más claro en los proyectos residenciales de nuevas ciudades y en los acabados comerciales, donde los dispositivos Tipo A están ganando terreno a medida que las fugas de CC pulsante provenientes de fuentes de alimentación de modo conmutado, electrodomésticos con inversor y sistemas de climatización controlados por variadores de frecuencia se vuelven más difíciles de ignorar. Los dispositivos Tipo F también están ingresando a aplicaciones de automatización industrial y centros de datos, aunque desde una base pequeña. Los RCCB Tipo B son el subsegmento de más rápido crecimiento, con una CAGR proyectada del 9,4% de 2026 a 2031, porque la infraestructura de carga de vehículos eléctricos y las instalaciones solares sin transformador requieren protección que pueda detectar corrientes residuales de CA, CC pulsante y CC continua. El retraso acumulado en energía solar comercial creado por la suspensión de la medición neta ha retrasado esta transición, pero no la ha eliminado. Una vez que se reanuden las aprobaciones bajo el nuevo marco, es probable que el mercado de interruptores diferenciales de Egipto vea una liberación concentrada de demanda de Tipo B y Tipo A en ciclos de adquisición liderados por especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Polos: La Prevalencia Bipolar Anclada en el ADN Residencial

Los RCCB Bipolares aseguraron el 61,5% del segmento en 2025, otorgándoles la posición más grande en el mercado de interruptores diferenciales de Egipto porque coinciden con el suministro residencial monofásico de 230V dominante en el país. Los apartamentos, villas y pequeñas unidades comerciales encajan naturalmente en esta configuración, lo que mantiene los dispositivos bipolares estrechamente vinculados a las terminaciones de viviendas y al recableado residencial. La cartera de viviendas de 2026 respaldó esa posición porque cada nueva unidad requiere un tablero de distribución y al menos un RCCB bipolar de 30mA en la instalación eléctrica formal estándar. Esto mantiene los volúmenes bipolares estrechamente vinculados a la construcción en nuevas ciudades y a la entrega de vivienda pública en todo el programa de desarrollo nacional. El carácter residencial del desarrollo actual de Egipto continúa dando forma a la demanda de configuración más que cualquier otro factor.

Los RCCB Tetrapolares son la configuración de más rápido crecimiento, con una CAGR del 8,6% proyectada para 2026 a 2031, a medida que las cargas trifásicas se vuelven más comunes en complejos comerciales, activos de hotelería y sitios industriales. Esa tendencia es visible en la Nueva Capital Administrativa, donde los desarrollos de uso mixto de gran altura y hotelería requieren sistemas de distribución más sofisticados. El papel de Elsewedy Electric en el suministro de infraestructura eléctrica y sistemas inteligentes para Tycoon Tower y Tycoon Center muestra cómo los proyectos premium están aumentando la demanda de conjuntos de protección trifásica. La inversión en servicios públicos refuerza la misma dirección porque las subestaciones nuevas y rehabilitadas utilizan conjuntos de protección tetrapolar como parte del diseño estándar de tableros de distribución. Esto significa que el mercado de interruptores diferenciales de Egipto todavía depende del volumen residencial bipolar hoy, mientras que su combinación se está expandiendo gradualmente hacia dispositivos tetrapolares en proyectos de mayor valor.

Por Corriente Nominal: La Banda de Rango Medio Ancla el Volumen, el Nivel de Alta Capacidad Lidera el Crecimiento

La banda de 25A a 63A representó el 52,7% del tamaño del mercado de interruptores diferenciales de Egipto en 2025, lo que la convirtió en el rango de corriente nominal central para circuitos de apartamentos, alimentadores de aire acondicionado y paneles comerciales ligeros. Se sitúa en el centro de la demanda actual porque la cartera de viviendas de Egipto sigue siendo fuertemente orientada a apartamentos, y la mayoría de las aplicaciones residenciales estándar y comerciales ligeras caen cómodamente en este rango. El nivel Hasta 25A respalda los circuitos finales de menor carga y los paneles auxiliares, pero sigue siendo secundario a la banda de rango medio en la construcción formal convencional. Esta estructura le da al mercado de interruptores diferenciales de Egipto una sólida base de volumen en clasificaciones de corriente estandarizadas. La combinación residencial y comercial ligera mantiene por tanto el nivel de rango medio firmemente en el liderazgo.

El segmento Superior a 63A es el nivel de más rápido crecimiento, con una CAGR del 8,8% proyectada hasta 2031, a medida que las renovaciones de subestaciones de servicios públicos, las mejoras de paneles industriales y los tableros principales de grandes instalaciones de hotelería o comerciales requieren protección de mayor capacidad. La cartera de rehabilitación de EETC, respaldada en parte por el paquete de EUR 200 millones del BERD, está creando adquisiciones recurrentes de dispositivos de alta corriente en subestaciones e infraestructura de distribución relacionada. La inversión en transmisión en el Golfo de Suez también fortalece esta demanda porque los proyectos de interconexión vinculados a la energía eólica necesitan equipos de maniobra y conjuntos de protección de mayor tamaño. Las licitaciones de servicios públicos en estas aplicaciones generalmente requieren certificación ES 4819 e IEC 61008-1:2024, lo que eleva el umbral de entrada para los proveedores. Por eso el mercado de interruptores diferenciales de Egipto continúa derivando su mayor volumen de dispositivos de 25A a 63A, mientras que el crecimiento futuro es más fuerte en el nivel superior a 63A.

Por Usuario Final: La Escala Residencial se Encuentra con el Impulso de los Servicios Públicos

Los usuarios finales residenciales representaron el 41,9% del segmento en 2025, manteniéndolos en el centro del mercado de interruptores diferenciales de Egipto porque la entrega formal de viviendas, las normas de protección en zonas húmedas y la aceleración de la vivienda social continúan generando demanda de instalación recurrente. Nuevas ciudades como Nueva Alamein, Nuevo Fayoum, Nueva Minia y Nueva Qena siguen siendo parte de esa base de apoyo porque la vivienda formal allí requiere tableros de distribución y conjuntos de RCCB conformes. La demanda comercial forma la siguiente capa significativa, respaldada por hoteles, oficinas, comercio minorista y proyectos de uso mixto que requieren una certificación mejor documentada que los canales de vivienda informal. Proyectos como los acuerdos planificados del Grupo PRE con 8 marcas hoteleras internacionales que cubren 10.000 unidades de hotelería, y la inversión de EGP 11 mil millones de Alkan Holding en Citadel Plaza hasta 2029, muestran la escala de la electrificación formal de hotelería que ahora está ingresando a la cartera. Los compradores industriales también favorecen el cumplimiento rastreable y el suministro multinacional donde las inspecciones de zonas francas y fábricas requieren estándares documentados.

Servicios Públicos e Infraestructura es el grupo de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 9,1% hasta 2031, porque la rehabilitación de subestaciones y los nuevos desarrollos de la red están formalizando más puntos de protección en todo el país. El trabajo plurianual de EETC en el Sinaí, el Alto Egipto y el corredor del Golfo de Suez es central en este cambio, y Egipto ya ha invertido EGP 46 mil millones en infraestructura eléctrica del Sinaí, incluidos 4.000 km de nuevos cables y 600 transformadores. El objetivo nacional de elevar la energía renovable al 42% de la combinación energética para 2030 también mantiene activo el gasto en interconexión a largo plazo. Eso crea una cartera duradera para dispositivos de protección en nuevas subestaciones, interfaces de red y conjuntos de distribución. Para la industria de interruptores diferenciales de Egipto, esto significa que el sector residencial sigue siendo el motor de escala mientras que los servicios públicos ahora proporcionan el impulso de crecimiento a mediano plazo más fuerte.

Análisis Geográfico

El Gran Cairo absorbió la mayor participación de la demanda en el mercado de interruptores diferenciales de Egipto en 2025 porque combina la capital, las ciudades satélite y la Nueva Capital Administrativa en una zona de construcción formal concentrada. La Nueva Capital Administrativa por sí sola requiere 8,3 GVA de cargas de la Fase 1, respaldadas por 19 subestaciones principales de alta tensión y 16 subestaciones futuras, lo que crea una gran base instalada para dispositivos de protección a nivel de distribución. La posición de El Cairo se ve reforzada por las entregas de vivienda pública en ciudades como Nuevo Obour, Ciudad de Octubre y Hadayek Al-Asimah, donde la construcción centrada en apartamentos mantiene fuerte la demanda residencial bipolar. La inversión formal en la red alrededor de la capital también profundiza esta ventaja, con el trabajo de digitalización del centro de control de distribución de Schneider Electric que se extiende desde Sharm El Sheij hasta Minia, Alto Egipto y el Delta Sur. El piloto del Sur de El Cairo de China Southern Power Grid, que redujo la pérdida de línea del área del 17,6% al 6%, muestra cómo los proyectos de modernización están mejorando el rendimiento técnico al tiempo que respaldan la renovación de dispositivos de protección en los sistemas de distribución urbana.

Alejandría y el Delta forman el segundo mayor clúster de demanda en el mercado de interruptores diferenciales de Egipto porque Borg El Arab y la base manufacturera más amplia del Delta sostienen la demanda eléctrica comercial e industrial formal. El corredor del Mar Rojo y la Costa Norte también se está volviendo más importante a medida que la inversión en hotelería eleva la calidad de las especificaciones en complejos turísticos y propiedades de uso mixto. La renovación del Mercure Hurghada Resort de EGP 2.500 millones de Abu Dhabi Tourism Investment Company, las propiedades planificadas del Grupo Jaz Hotel en Hurghada y Marsa Alam, y el papel de ELSEWEDY ELECTRIC en Ras El Hekma apuntan a un canal premium más sólido en la adquisición liderada por hotelería. Las marcas hoteleras internacionales generalmente requieren dispositivos certificados por IEC, lo que ayuda a alejar los proyectos de complejos turísticos y hotelería de las fuentes informales y hacia la adquisición formal liderada por especificaciones.

El Alto Egipto, la Zona del Canal y el Sinaí siguen siendo las oportunidades regionales más prospectivas en el mercado de interruptores diferenciales de Egipto porque la inversión en la red allí está avanzando más rápido que el volumen actual de dispositivos. Nueva Fayoum, Nueva Minia y Nueva Qena están recibiendo vivienda social con redes eléctricas integradas que requieren conjuntos de RCCB conformes bajo las normas del código nacional. El corredor eólico del Golfo de Suez también está construyendo una base de demanda de alta corriente concentrada a través de grandes proyectos de energía renovable y la subestación de 220 kV completada por POWERCHINA para el parque eólico de 500 MW del Golfo de Suez. La línea de transmisión planificada de EGP 12 mil millones a través de un corredor de 390 km para conectar los proyectos eólicos del Golfo de Suez a la red nacional extenderá esa necesidad de despliegues de equipos de maniobra y protección hasta mediados de 2027.

Panorama Competitivo

El mercado de interruptores diferenciales de Egipto sigue siendo moderadamente fragmentado, con una clara división entre la adquisición formal y las ventas informales orientadas al precio. En los canales formales, Schneider Electric, ABB, Siemens, Legrand, Eaton y Hager compiten en credibilidad de certificación, soporte técnico, cobertura de servicio y la capacidad de satisfacer licitaciones lideradas por especificaciones. En el canal informal, CHINT y las importaciones de menor costo de China y Turquía compiten más fuertemente en precio, lo que limita el poder de fijación de precios para los proveedores premium. Esta división mantiene el mercado de interruptores diferenciales de Egipto abierto a varios proveedores creíbles en lugar de concentrar el control en un grupo muy pequeño. También significa que las ganancias de participación a menudo se deciden por la estrategia de canal y la disponibilidad local más que por el reconocimiento de marca por sí solo.

La facturación anual reportada de ABB Egypt de EGP 14 mil millones y su complejo certificado por ISO en la Ciudad del 10 de Ramadán muestran la ventaja de la escala, la profundidad de certificación y la presencia de fabricación local para ganar trabajo doméstico y vinculado a exportaciones. Schneider Electric ha construido una ventaja similar a través de la expansión en Ciudad Badr, donde dos tramos de inversión recientes que totalizan EUR 18 millones aumentaron la producción de paneles de baja tensión y elevaron el contenido local a alrededor del 81%. Esos movimientos mejoran los plazos de entrega y reducen la exposición a las fluctuaciones cambiarias en un mercado que todavía depende en gran medida de componentes importados. CHINT sigue siendo el competidor más creíble basado en precio en aplicaciones comerciales formales y de industria ligera porque combina una gama certificada por IEC con estructuras de costos que son difíciles de igualar para las filiales multinacionales.

Los actores egipcios locales como Elsewedy Engineering Industries, Prima Electric y AGEC operan principalmente como distribuidores, integradores de proyectos y proveedores de soporte posventa en lugar de como fabricantes importantes de dispositivos RCCB. La patente de 2024 de Elsewedy sobre configuraciones de barras de distribución para edificios residenciales y comerciales de alta densidad sugiere que la diferenciación local está ocurriendo a nivel de integración de sistemas en lugar de a nivel de componentes. Todavía existe espacio en blanco en RCCB inteligentes y conectados que combinan protección de corriente residual con monitoreo remoto e informes de fallas, porque ningún proveedor tiene una base instalada significativa en ese nicho hoy. La Nueva Capital Administrativa ofrece un entorno piloto natural para esos productos porque su agenda de infraestructura más amplia ya favorece el control digital, los sistemas inteligentes y los estándares técnicos formales. En todo el mercado de interruptores diferenciales de Egipto, esto deja la competencia activa y multicapa en lugar de concentrada estrechamente en torno a uno o dos proveedores dominantes.

Líderes de la Industria de Interruptores Diferenciales (RCCB) de Egipto

Schneider Electric

ABB Ltd

Legrand

Siemens AG

CHINT Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ABB Egypt reportó una facturación anual de aproximadamente EGP 14 mil millones y anunció planes para impulsar la expansión de la fabricación local en su complejo de la Ciudad del 10 de Ramadán, con un objetivo declarado de abastecer el 70% de las operaciones con energía solar para 2028, señalando un compromiso continuo a largo plazo con el mercado eléctrico egipcio.

- Abril de 2026: EETC firmó un contrato con Kharafi National para añadir dos unidades de equipos de maniobra aislados en gas de 500 kV a la subestación West Bakr en la Zona de Electricidad del Canal, permitiendo a la red absorber 2,8 GW de nueva energía eólica del Golfo de Suez, una mejora de subestación que incluye conjuntos completos de protección y dispositivos de corriente residual.

Alcance del Informe del Mercado de Interruptores Diferenciales (RCCB) de Egipto

El Interruptor Diferencial (RCCB) es un dispositivo de seguridad eléctrica fundamental diseñado para proteger a las personas de descargas eléctricas potencialmente mortales y para prevenir incendios eléctricos debidos a fugas de corriente. El RCCB opera supervisando perpetuamente el equilibrio entre las corrientes entrantes y salientes dentro de un circuito.

El Mercado de Interruptores Diferenciales (RCCB) de Egipto está segmentado por tipo de producto, configuración de polos, corriente nominal y usuario final. Por tipo de producto, el mercado está segmentado en RCCB Tipo AC, RCCB Tipo A, RCCB Tipo F y RCCB Tipo B. Por configuración de polos, el mercado está segmentado en sistemas bipolares y tetrapolares. Por corriente nominal, el mercado está segmentado en hasta 25A, 25A a 63A y superior a 63A. Por usuario final, el mercado está segmentado en sectores residencial, comercial, industrial y de servicios públicos e infraestructura. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| RCCB Tipo AC |

| RCCB Tipo A |

| RCCB Tipo F |

| RCCB Tipo B |

| RCCB Bipolar |

| RCCB Tetrapolar |

| Hasta 25A |

| 25A a 63A |

| Superior a 63A |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos e Infraestructura |

| Por Tipo de Producto | RCCB Tipo AC |

| RCCB Tipo A | |

| RCCB Tipo F | |

| RCCB Tipo B | |

| Por Configuración de Polos | RCCB Bipolar |

| RCCB Tetrapolar | |

| Por Corriente Nominal | Hasta 25A |

| 25A a 63A | |

| Superior a 63A | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Servicios Públicos e Infraestructura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de interruptores diferenciales de Egipto en 2026?

El mercado de interruptores diferenciales de Egipto está valorado en USD 17,27 millones en 2026 y se proyecta que alcance USD 25,63 millones para 2031 a una CAGR del 8,2%.

¿Qué está impulsando la demanda de RCCB en Egipto con mayor fuerza?

La entrega formal de viviendas y las normas obligatorias de protección en zonas húmedas son los impulsores de demanda más inmediatos, respaldados por 310.000 unidades objetivo en FY2025/2026 y un amplio gasto en modernización de la red.

¿Qué tipo de producto está creciendo más rápido en Egipto?

Los RCCB Tipo B están creciendo más rápido, con una CAGR proyectada del 9,4% hasta 2031, porque las aplicaciones de carga de vehículos eléctricos y solares sin transformador requieren protección sensible a CC.

¿Qué configuración de polos lidera la demanda actual?

Los RCCB Bipolares lideraron con una participación del 61,5% en 2025 porque el suministro residencial dominante de Egipto sigue siendo monofásico de 230V y la construcción orientada a apartamentos todavía da forma a la demanda de volumen.

¿Qué grupo de usuarios finales ofrece el crecimiento futuro más sólido?

Servicios Públicos e Infraestructura es el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 9,1% hasta 2031, respaldado por la rehabilitación de subestaciones y proyectos de interconexión de la red de energía renovable.

¿Cuál es el principal riesgo para la adopción de RCCB premium en Egipto?

La adopción premium está siendo frenada por importaciones no conformes de bajo costo, dependencia de importaciones, retrasos aduaneros y la pausa en las aprobaciones de conexión solar a la red que retrasó la adquisición de Tipo A y Tipo B.

Última actualización de la página el: